2022年4月から年金の繰り下げ受給が75歳まで拡大されました。

年金を繰り下げて受給すると、繰り下げた期間に応じて年金額が増額されるので一見おトクに感じますが、はたして本当にトクなのか、さまざまな角度から見てみましょう。

それを踏まえて、繰り下げ受給で得する人、損する人の見極めポイントを解説します。

年金を繰り下げるといくら増える?

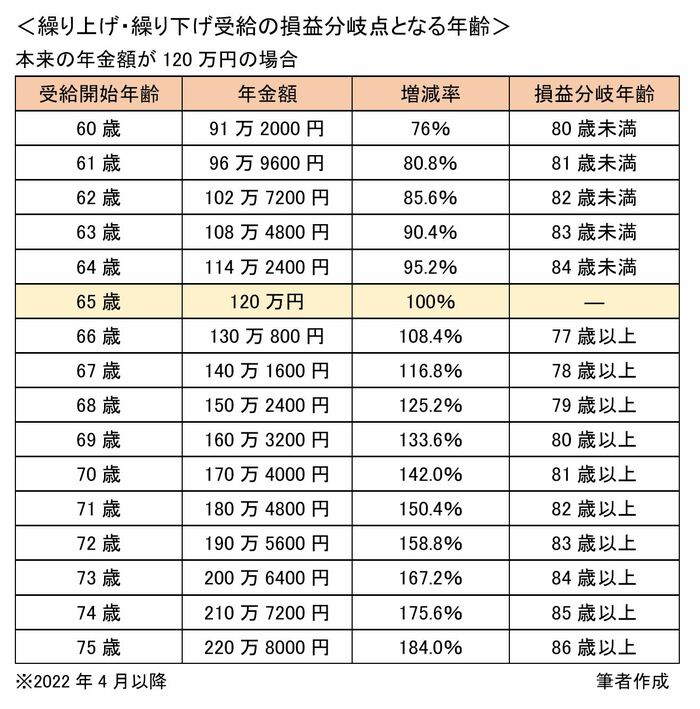

年金は「繰り上げ受給」をすると減額され、「繰り下げ受給」をすると増額されます。受給開始によって決定された増減額は一生変わりません。

<繰り上げ・繰り下げ受給による増減率>

- 繰り上げ受給(60歳~64歳):減額率=0.4%×繰り上げた月数(※)

- 繰り下げ受給(66歳~75歳):増額率=0.7%×繰り下げた月数

※2022年4月1日以降、60歳に到達する人が対象となります。

繰り上げ受給のこれまでの減額率は0.5%でしたが、年金改正によって2022年4月以降に60歳に到達する人から0.4%となり、最大24%の減額となります。

繰り下げ受給はこれまでと同様に0.7%の増額率で、75歳まで繰り下げが可能となったことで、最大84%の増額となります。

たとえば、65歳でもらえる年金額が120万円の人が、繰り上げ受給をして60歳からもらうと、24%の減額となって、91万2000円の年金額を一生涯受け取ることになります。この人が繰り下げ受給をして75歳からもらい始めると、今度は84%の増額となり、220万8000円の年金額を一生涯受け取ることができます。

金額だけを見ると、繰り下げ受給がお得に感じますが、支給されない期間を含めて考えると本当にお得となる「損益分岐点」となる年齢(この年齢以上生きると得をする)を見て判断する必要があります。

繰り上げて60歳から受給開始した場合は、80歳以上生きると損をしてしまうことになり、繰り下げて75歳から受給開始した場合は、86歳以上生きないと損をしてしまうことになります。