「専業主婦はずるい」は誤解

実際のところ、専業主婦が国民年金保険料を負担しなくてもよいと聞いて、「そんなのずるい」と感じる方もいるのではないでしょうか。

というのも、仕事を持つ女性であれば一生懸命働き、自分の稼ぎで保険料を納めています。それなのに「専業だけ優遇されるなんて、ずるくない?」と言いたくなるかもしれません。

一方、専業主婦の方も「主婦が楽をしているなんてトンデモナイ!働きたくても働きにいけない事情があるんです。」という返答があるかもしれません。このような感情的なやり取りにフォーカスすれば、損得勘定にばかりに目が行き、実態が見えにくくなってしまいます。

実際のところ、本当に国民年金の第3号被保険者である専業主婦は「ずるい」のでしょうか。

結論から申し上げるなら、公的年金の支給基準は世帯の人員と収入で決まるというルールが同じため、専業主婦がずるいというのは、単なる誤解ということになります。まずは、公的年金の仕組みをひも解きながら、誤りを修正していきましょう。

公的年金に備わる所得再分配機能

公的年金には「所得再分配機能」が備わっています。所得再分配機能というのは、所得の高い人と所得の低い人の間に国が入ることで、税金や社会保障などを機能させ、それぞれのバランスをとることです。

夫婦2人分の負担と給付の目安を具体例で比較

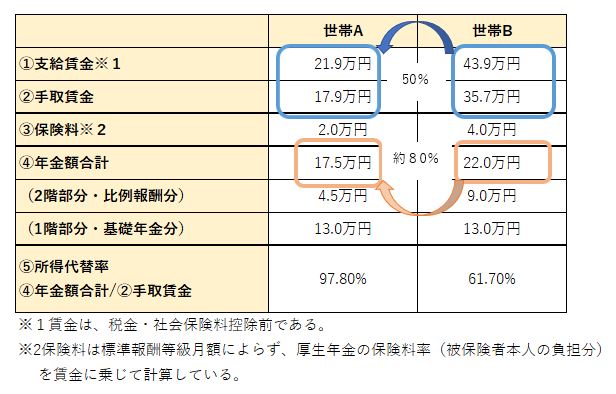

まずは、A・Bという2つの世帯をみていきましょう。どちらの世帯も、夫婦の一方(夫)のみが働き、妻は第3号被保険者です。

上記の表は、現役時の手取り賃金が17.9万円の世帯A、手取り賃金が35.7万円の世帯Bの保険料・年金額などを比較しています。

上記②の手取賃金は、世帯Bの35.7万円に対して、世帯Aは17.9万円の50%。それに伴い③の保険料も2つの世帯を比べると50%になります。

しかし、その後受け取る年金額合計④を見てみましょう。もともとの手取賃金が35.7万円の世帯Bの年金は22万円が支給され、手取賃金が17.9万円の世帯Aの年金は17.5万円が支給されます。

2つの世帯の差を比較すると、手取賃金では50%となり、年金を受け取る段階になると、約80%ということです。手取賃金と受け取る年金額での差が縮まるのはどうしてでしょうか。

この差のカギとなるのは、基礎年金分にあります。というのは、支給される公的年金というのは2階建てとなっており、1階にあたる基礎年金部分は、賃金に関係なく誰もが同じ年金保険料を負担します。

そして、国民年金制度に40年加入していれば、支給される国民年金は1人あたり月額6万4816円(2022年4月より)≒約6万5000円となります。

もし、夫婦2人ともに国民年金が満額支給されるのであれば、6万5000円×2=約13万円を受け取ることになります。一方で、2階部分の比例報酬分は賃金に比例します。そのため、賃金が半分であれば、負担する厚生年金保険料も半分になります。