おひとりさまの老後、現実的な対策3選

おひとりさまはひとりで老後に備える必要があります。「お金・仕事・健康・生活」などあらゆる角度から、早めに対策をとりたいですね。

特におひとりさまがはじめたい老後対策を3つご紹介します。

1.長く働き続ける方法を考える

公益財団法人 生活保険文化センターによると、老後資金を使い始める年齢で最も多いのは65歳からで39.7%です。一般的な年金受給開始年齢も65歳ですね。

次に多いのが70歳で20.9%。70歳から老後資金を使い始める人も少なくありません。

現代は老後も長く働き続ける方が多く、この傾向は今後も続くでしょう。老後の貯蓄を増やすためにも、資産寿命を伸ばすためにも、長く働き続けるのは大切な手段です。

長く働くためには、あわせて健康管理も大切です。今から健康には気を付けた生活をして、長く働き続ける方法を考えましょう。

2.老後に向けて生活水準を調整する

現役時代と老後では、生活費も変わります。仕事に関する出費がなくなる一方で、趣味等にかけるお金は増えるでしょう。

総務省の「家計調査年報(家計収支編)2020年(令和2年)」によると、65歳以上・単身世帯の1カ月の支出は14万4687円。ちなみに上記は住居費が1万円台ですので、賃貸の場合は家賃分が上乗せされます。

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、厚生年金でも平均月額は14万4366円(国民年金を含む)。男性の平均月額は16万4742円ですが、女性は10万3808円です。

年金だけで生活できるように生活水準を整えることが一つ。年金のみでは月々の生活費が赤字の方は、公的年金以外で備える必要があります。

3.貯蓄の中に運用を取り入れる

先ほど貯蓄の平均と中央値を確認しましたが、おひとりさまの場合、自分だけの収入で将来に向けて貯蓄していくことになります。

貯蓄を増やすために節約をしたり、先取り貯金をして自動的にお金を積み立てる仕組み作りをしたりなどの工夫は必須です。一方で、預貯金だけでは老後に備えきれないという方もいるでしょう。

おひとりさまは自分で働くだけでなく、「お金にも働いてもらう」資産運用を取り入れることをおすすめします。

運用にはリスクが付き物。損をする可能性もありますし、自己責任です。だからこそしっかり情報収集をして、リスクを抑えた運用法を選びましょう。

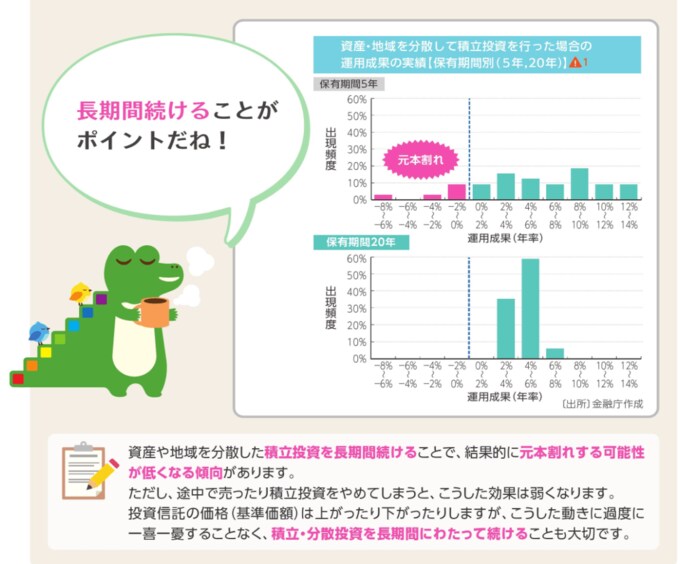

今はiDeCoやつみたてNISAといった、運用益が非課税になる制度が話題です。どちらも毎月一定額を積み立てていくもの。

2/2

出典:金融庁「つみたてNISA早わかりガイドブック」

基本的に長期間かけて積み立てることでリスクを抑えながら、利息に利息がつく複利の効果を期待します。初心者の方には向いている投資方法でしょう。

運用益に通常20.315%かかる税金が非課税になりますから、検討されるといいでしょう。