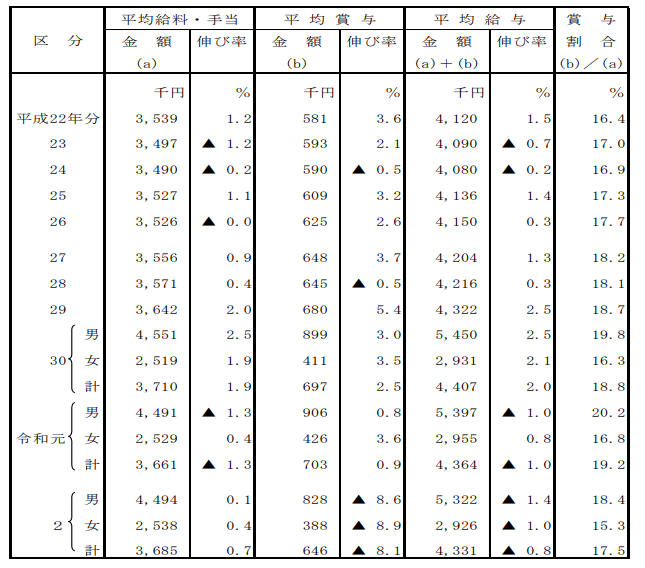

国税庁公表の「令和2年分 民間給与実態統計調査-調査結果報告-」によると、1年を通じて勤務した給与所得者の1人当たりの平均給与は433万円(対前年比 0.8%減)とのこと。

これを男女別にみると、男性532万円(同1.4%減)、女性293万円(同1.0%減)となっています。

これらをふまえ男性平均額より高い、年収600万円以上となると、データ上は一定の貯蓄もしながら、ゆとりある生活を過ごせそうな気がしてしまうのではないでしょうか。

私は以前、生命保険会社に勤務しファイナンシャルプランナーとして多くのみなさんのお金にまつわる相談を受けてきました。その経験もふまえ、今回は年収600万円以上世帯の貯蓄事情を紐解きながら、将来への資産の備え方についてお話ししていきたいと思います。

「年収600万円世帯」の平均貯蓄額はどのくらいなのか?

総務省「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」から、「年収600万円台」の勤労世帯について、貯蓄額とその内訳をみていきましょう。

年収600万~650万円世帯(平均年収…622万円)

平均貯蓄額:1209万円

〈貯蓄の内訳〉

金融機関…1177万円

- 通貨性預貯金:412万円

- 定期性預貯金:376万円

- 生命保険など:263万円

- 有価証券:126万円

金融機関外…32万円

年収650~700万円世帯(平均年収…672万円)

平均貯蓄額:1229万円

〈貯蓄の内訳〉

金融機関…1191万円

- 通貨性預貯金:405万円

- 定期性預貯金:316万円

- 生命保険など:330万円

- 有価証券:140万円

金融機関外…37万円

こうみると、年収600万円の世帯は預貯金を中心に平均して1200万円程度の貯蓄をしていることがわかります。