70代以上世帯の貯蓄。衝撃の老後格差

それでは実際に、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」から、金融資産を保有していない世帯もふくめた全体の数字をみていきます。

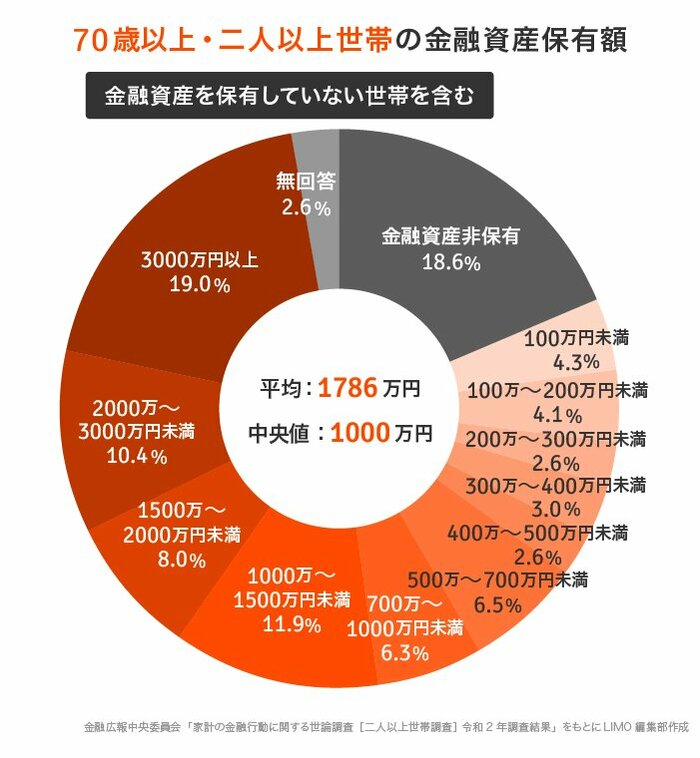

70代以上世帯の貯蓄額の分布は以下のとおりです。

70歳以上世帯の金融資産保有額/金額分布

- 金融資産非保有:18.6%

- 100万円未満:4.3%

- 100~200万円未満:4.1%

- 200~300万円未満:2.6%

- 300~400万円未満:3.0%

- 400~500万円未満:2.6%

- 500~700万円未満:6.5%

- 700~1000万円未満:6.3%

- 1000~1500万円未満11.3%

- 1500~2000万円未満:8.0%

- 2000~3000万円未満:10.4%

- 3000万円以上:19.0%

- 無回答:2.6%

驚くべきことに、70代以上世帯の貯蓄は「3000万円以上」の潤沢な貯蓄を持つ人と、「貯蓄ゼロ」の人がほぼ同率の2大ボリュームゾーンとなっています。

また、金融庁のレポートに端を発した老後2000万円問題を思い出すと、老後に必要とされる2000万円の資金をもつ70代は全体の3割に満たないのが現状です。

70代以上世帯の貯蓄。平均値の落とし穴

平均値は日本人が好む数値だと言われていますが、全体のうち一部の極端な数値の影響を受けやすい値でもあります。

一方、中央値は数値の小さい順にならべたときに真ん中にくる値をさすため、極端に小さい数字や大きい数字が入っていてもその影響を受けません。

そのため、実際の大衆の実感に近いのは中央値だとも言われています。

前述の資料を元に平均値と中央値を割り出してみましょう。

◼70歳以上世帯の金融資産保有額/平均値と中央値

- 平均:1786万円

- 中央値:1000万円

平均値と中央値では約800万円の差が出ていますね。

仮に老後も年250万円(月21万円)程度の収入が必要で、公的年金からの不足分を貯蓄から年100万円ずつ切り崩すとした場合7~8年分の生活費に関わってくることになります。

この誤差を認識しているかは、老後の資産を取り崩すペースにおおきな影響があるといえるでしょう。