教育費はどうやって貯めているのか

子育て世帯の方が気になる教育費。現代は習い事に費用をかけるご家庭も多いですし、中学や高校、大学受験など受験のための塾費用も気になりますよね。

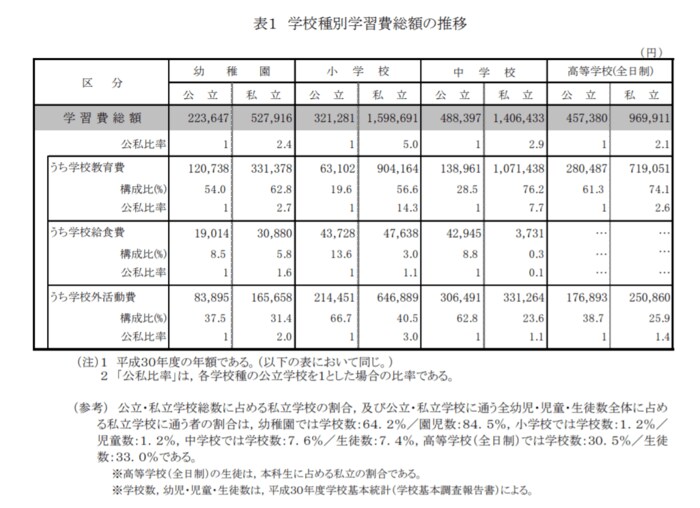

教育費の参考として、まずは文部科学省「平成30年度子供の学習費調査」より、幼稚園~高校までの公立と私立に分けた学習費総額を確認しましょう。

3/4

出典:文部科学省「平成30年度子供の学習費調査」

上記は1年間の子ども一人あたりの学校教育費や学校給食費、学校外活動費をあわせた金額です。公立か私立かにより大きな差がありますが、「小学校(公立)」で32万1281円、「中学校(公立)」で48万8397円かかります。

日本政策金融公庫の「令和2年度『教育費負担の実態調査結果』」(2020年10月30日公表)より、大学4年間の入学・在学費用の合計も確認しましょう。

大学4年間の入学・在学費用

- 国公立大学:537万円

- 私立大学(文系):703.5万円

- 私立大学(理系):863万円

※入学費用とは、受験費用、学校納付金、入学しなかった学校への納付金

※在学費用とは、学校教育費(授業料や通学費、施設設備費などのその他の学校教育費)と家庭教育費(学習塾・家庭教師の月謝や参考書・問題集の購入費などの補助教育費や、おけいこごとにかかる費用)

上記をみると私立大学の文系でおよそ700万円かかります。まとまった金額となるため、早くから備えているご家庭も多いでしょう。みなさんどのように貯蓄しているのでしょうか。

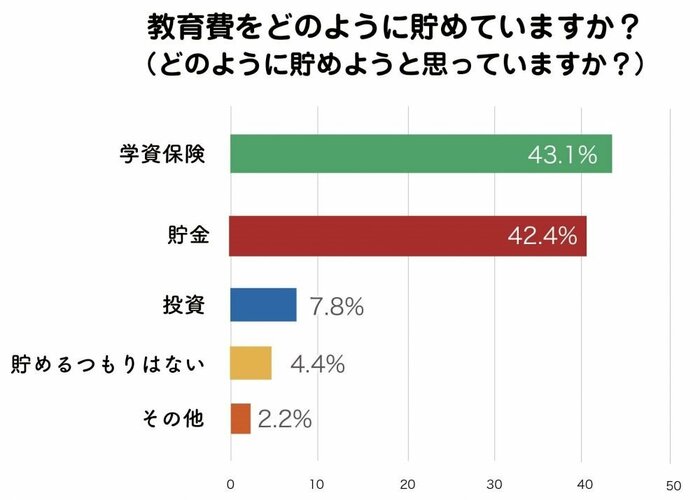

4/4

出典:株式会社小学館が運営する「HugKum」調べ(2022年1月26日公表)

先ほどの「HugKum」の調査によると、「学資保険」(43.1%)「貯金」(42.4%)「投資」(7.8%)でした。学資保険と貯金で貯める方が多く、一部の方は投資も取り入れています。

教育費の貯蓄に学資保険を取り入れることで、途中で引き出すことなくしっかり貯められるなどのメリットがあるでしょう。

貯金で貯める場合には普段使用する口座とは分けて、「教育費用の口座」を用意して貯めるといいでしょう。自動積立定期預金などを利用して、毎月給与が振り込まれるタイミングで貯めていく「先取り貯金」を行うのもおすすめです。さまざまな工夫で「毎月貯める・途中で引き出さない」ようにしたいですね。