『人生100年時代』という言葉も、今では一般的になったのではないでしょうか。

人生100年と考えると、もしかすると60代は老後人生の『1年生』と言えるかもしれませんね。

私は以前、生命保険会社に勤務し、数多くのお客さまから老後のお金の相談を受けてきました。その経験もふまえ、定年後60代の貯蓄事情を紐解きながら、定年後の生活費について考えていきたいと思います。

【注目記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法

60代世帯の貯蓄事情

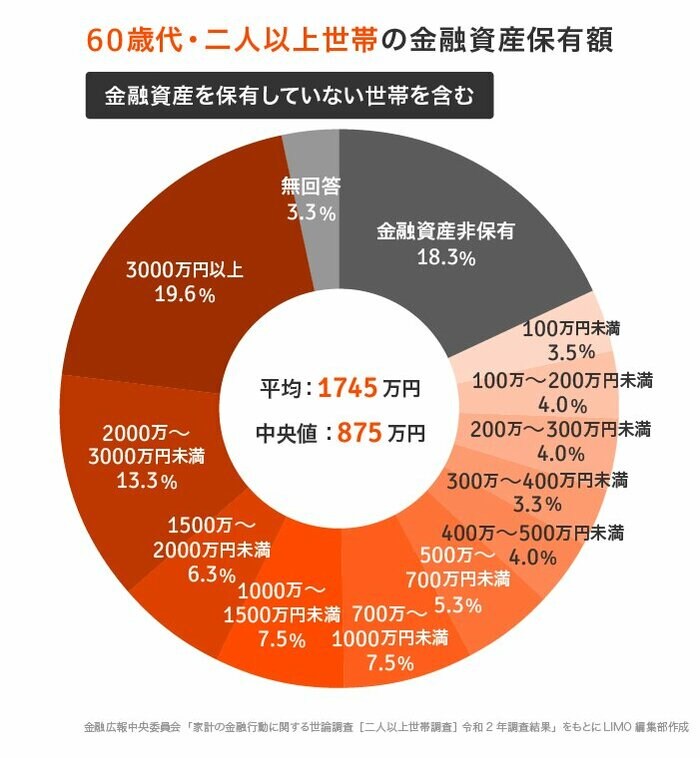

まずは60代・二人以上世帯の貯蓄事情をみていきましょう。金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」をもとに、貯蓄額ごとの世帯割合を見ていきましょう。

60歳代・二人以上世帯「金融資産保有額」(金融資産を保有していない世帯を含む)

【平均:1745万円・中央値:875万円】

- 金融資産非保有:18.3%

- 100万円未満:3.5%

- 100~200万円未満:4.0%

- 200~300万円未満:4.0%

- 300~400万円未満:3.3%

- 400~500万円未満:4.0%

- 500~700万円未満:5.3%

- 700~1000万円未満:7.5%

- 1000~1500万円未満:7.5%

- 1500~2000万円未満:6.3%

- 2000~3000万円未満:13.3%

- 3000万円以上:19.6%

無回答:3.3%

平均値は、上位の大きな数値に影響されて引き上げられる傾向があるため、875万円という中央値のほうがより実態を反映しているといえるでしょう。

2019年に話題となった「老後2000万円問題」を覚えていらっしゃる方も多いでしょう。この「2000万円」という金額をひとつの目安として結果をみてみると、全体の32.9%がこの金額以上の金融資産を保有していることになります。

その反面、中央値が875万円に対して、18.3%の方は金融資産を保有していないという事実も見えてきました。貯金の「ある世帯」と「ない世帯」の格差が見てとれる結果とも言えるかもしれませんね。