新型コロナの感染の急拡大を受けて、テレワーク推進への協力要請が出されています。自宅で業務ができるのはありがたい一方で、光熱費や水道代の上昇に頭を悩ませている方がいるかもしれません。

思うように貯蓄が進まないときなどは、同じような年収ラインの貯蓄事情が気になりませんか?

厚生労働省「2019年 国民生活基礎調査」によると、1世帯あたりの平均所得金額は約552万円、中央値は437万円でした。

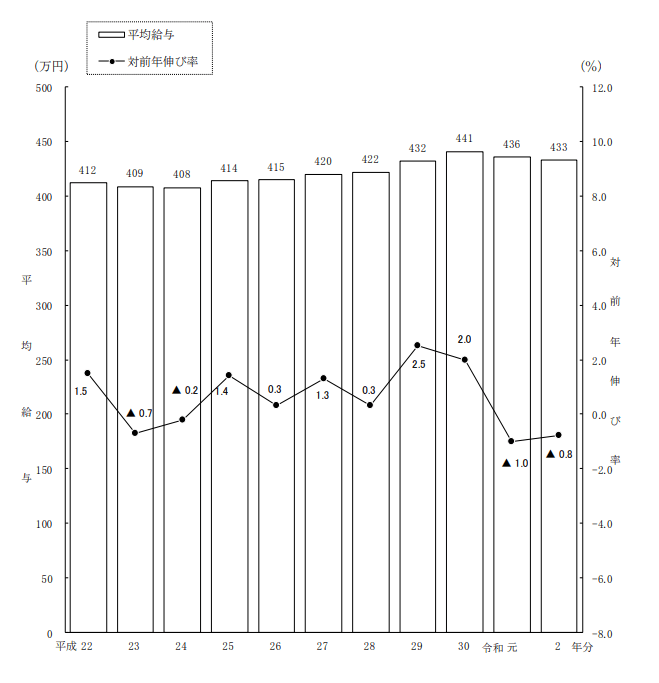

また国税庁の「令和2年(2020年) 民間給与実態統計調査」では、1年を通じて勤務した給与所得者の平均給与は433万円。ここ数年は400万円台となっています。

もちろん個人差はあるものの、日本において「年収400万円台」はいわゆる標準並みの世帯と言えますね。

今回は、そんな「年収400万円台世帯」のお財布事情を紐解いてみたいと思います。

年収400万円台世帯の貯蓄事情

総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考に、年収400万円台世帯の平均貯蓄額を見てみましょう。

※四捨五入の関係で、各項目の合計と「平均貯蓄額」は一致しない場合があります。

年収400万~450万円(平均年収…423万円)

平均貯蓄額:911万円

〈貯蓄の内訳〉

金融機関…893万円

- 通貨性預貯金:290万円

- 定期性預貯金:286万円

- 生命保険など:228万円

- 有価証券:88万円

金融機関外…18万円

年収450万~500万円(平均年収…474万円)

平均貯蓄額:813万円

〈貯蓄の内訳〉

金融機関…805万円

- 通貨性預貯金:264万円

- 定期性預貯金:252万円

- 生命保険など:212万円

- 有価証券:77万円

金融機関外…8万円

年収400万円台世帯の平均貯蓄額は、それぞれ911万円と813万円でした。1000万円の大台にあと少し!というところです。

400万円前半世帯と後半世帯のどちらとも、貯蓄の6割が預貯金というのもわかりますね。

ただ、貯蓄はあっても反対に負債を抱えていることもあります。今度は負債額に注目してみましょう。

年収400万円台世帯の負債事情

何らかの借り入れがある世帯を知るために、同調査から負債額を抽出してみます。

年収400万~450万円世帯の負債

平均負債額・・・555万円

- うち「住宅・土地のための負債」・・・508万円

年収450万~500万円世帯の負債

平均負債額・・・601万円

- うち「住宅・土地のための負債」・・・560万円

いわゆる借金の項目ですが、9割以上は住宅ローンなど「住宅・土地のための負債」です。どちらも年収を超える負債を抱えている様子がわかりますね。

年収400万円台世帯の「ほんとうの貯蓄額」

先ほどの平均貯蓄額から負債額を引くことで、ほんとうの貯蓄額、いわゆる純貯蓄額を算出してみましょう。

年収400万~450万円世帯の純貯蓄額

911万円(貯蓄)-555万円(負債)=356万円

年収450万~500万円世帯の純貯蓄額

813万円(貯蓄)-601万円(負債)=212万円

「年収400万~450万円世帯」で356万円、「年収450万円~500万円世帯」で212万円にまで減りました。貯蓄だけでは1000万円を目指せそうでも、返済額を考慮すると厳しい現実がわかります。

また年収400万円台前半の方が、貯蓄額、純貯蓄額ともに高いのも興味深いですね。年収と貯蓄額は、必ずしも比例するわけではなさそうです。

「年収400万円台世帯」調査の家族構成は?

中には「ローンがそんなに少ないわけがない!」と感じた方もいるでしょう。実は今回ご紹介した調査は全年代を対象としているため、人よって感じ方にばらつきがでるかもしれません。

参考までに、「年収400万円台」世帯の家庭の状況についてご紹介します。

年収400万~450万円世帯「家族のすがた」

- 世帯主の平均年齢・・・50.6歳

- 世帯人数の平均・・・3.23人

うち18歳未満の世帯人員・・・0.87人

- 世帯主の配偶者のうち女性の有業率・・・39.4%

年収450万~500万円世帯「家族のすがた」

- 世帯主の平均年齢・・・50.1歳

- 世帯人数の平均・・・3.05人

うち18歳未満の世帯人員・・・0.81人

- 世帯主の配偶者のうち女性の有業率・・・49.5%

同じ「年収400万円台」というくくりでも、年齢や住む場所、子どもの有無などで状況は変わるでしょう。平均年齢は50歳ということですが、若い世帯では住宅ローンの負債額がもっと高いと思われます。

ただ、これから家族が増える方にとって、「標準的な年収ライン世帯」のお金事情はマネープランを立てる上で参考になるでしょう。

年収と貯蓄は比例しない

年収400万円台世帯のお財布事情をみてきました。平均貯蓄額は「1000万円にあと一歩」という一方で、年収を超える負債を抱えているのが特徴です。

また年収400万円台前半世帯の方が貯蓄額は高いことから、年収と貯蓄は必ずしも比例しないことがわかりました。貯蓄をするうえでは、年収以外にも貯蓄額に影響するポイントがあるということです。

年収アップが難しく、子どもの年齢によっては節約ができない時期もあるでしょう。そのようなときは、お金に働いてもらうという選択肢もあります。

年収400万円台世帯の貯蓄は、その6割を預貯金が占めていましたね。例えば10割を預貯金に回している場合、平均のように6割にまで下げてみるのもひとつです。残りを資産運用に回せば、利息の効果でお金を増やせるというしくみです。

資産運用には一定のリスクがあるので、必ず情報収集してから始めましょう。幅広い方法を探すことで、自分にぴったり合う方法が見つかりやすくなりますよ。