資産運用の相談をすると「少しでも早く始めたほうが良い」と言われたことがある方も多いのではないでしょうか。

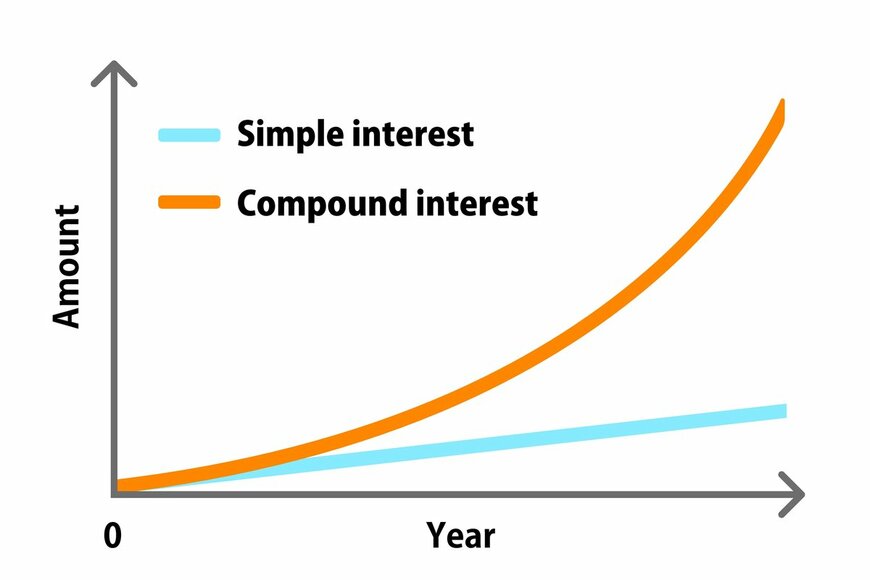

「少しでも早く始めたほうが良い」とお伝えするのは、単に急かしているわけではなく、資産運用とは切っても切れない「複利」が関係しているからです。

複利と時間を味方につけることができれば、初心者でも資産運用の成功率はぐっと高まります。

そこで今回は、大手金融機関での勤務経験を経てFPとして1000世帯以上のお金の相談に携わってきた私から「複利のしくみ」と「資産運用はいつはじめるべきか」についてお話していきます。

資産運用が必要な理由

ところで、ここ数年「資産運用」という言葉を頻繁に目にするようになりました。

同時に「リスク」「元本割れ」などの言葉がセットになっているため、資産運用自体もギャンブル性の強いものと認識している方も多く見受けられます。

まずは資産運用が必要とされる理由について考えていきましょう。

資産運用の基本は「自分の資産(もっているお金)を預貯金や投資(運用)にうまく配分し、効率的にお金を増やしていくこと」です。

バブル期の日本のように預金の金利が年8%を超えていたような時代であれば、わざわざリスクを取って資産を運用にまわす必要はなかったでしょう。

元本保証がありつつ100万円の預金が10年で約180万円に増える夢のような状態が、バブル期の日本には実在していました。

ところが、現在の預金金利は0.001~0.01%程度で、ほとんどゼロです。自分で貯めた分しかお金は貯まりません。

そこへきて、日本はバブル以降の経済の低迷により、低賃金、少子高齢化による年金問題、物価の上昇といった3重苦とも呼べる状況に直面しています。

生活するには「いまの生活に必要なお金」も「将来に備えるための貯金」のどちらも必要です。効率的に資産をつくるために預貯金から運用へ配分を増やす必要が出てきています。