2021年11月16日に行われた、株式会社ヒューマンクリエイションホールディングス2021年9月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ヒューマンクリエイションホールディングス株式会社 代表取締役社長 富永邦昭 氏

2021年9月期決算説明会

富永邦昭氏(以下、富永):みなさま、こんにちは。本日はお忙しい中、お集まりいただきまして、誠にありがとうございます。私は、株式会社ヒューマンクリエイションホールディングス代表取締役、富永邦昭でございます。本日はよろしくお願いいたします。

それでは、2021年9月期決算説明を行わせていただきます。本日のメニューは、大きく5つございます。1点目は2021年9月期連結業績ハイライトについて、2点目はコンサルティング・受託分野の拡大について、3点目は2022年9月期の事業計画について、4点目は主要KPIの状況について、5点目は今後の成長戦略についてです。

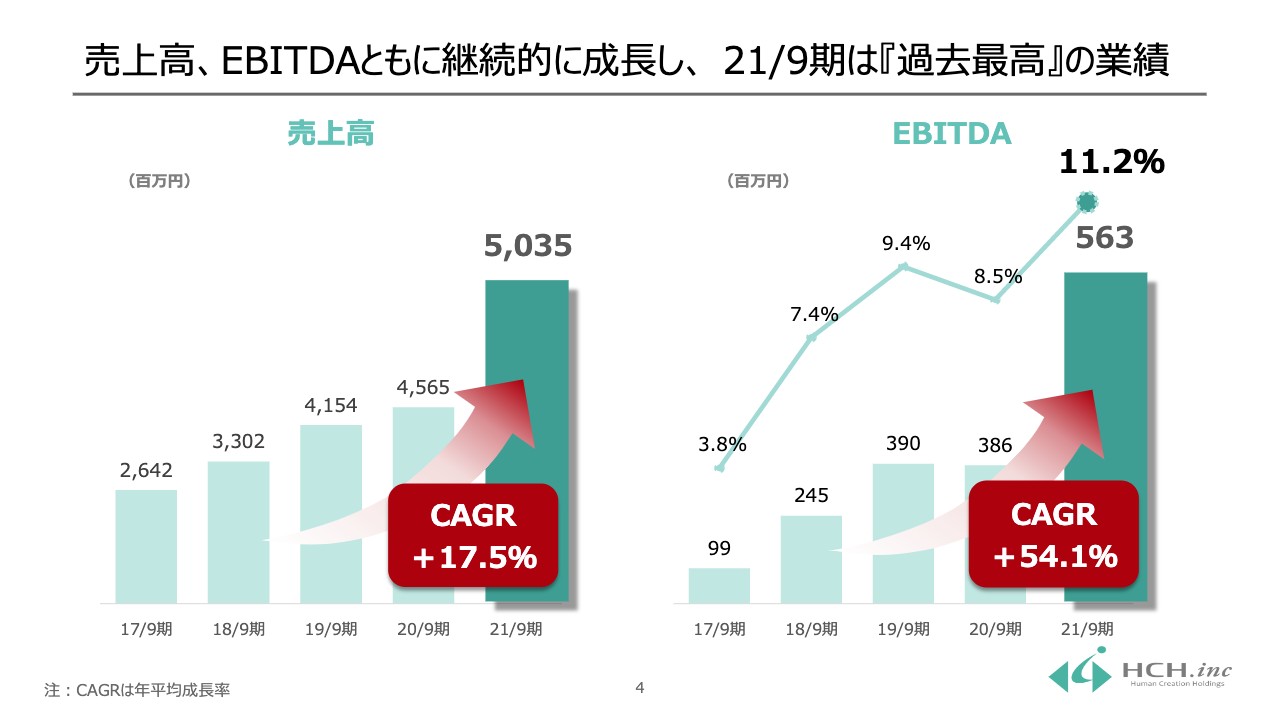

売上高、EBITDAともに継続的に成長し、 21/9期は『過去最高』の業績

はじめに、2021年9月期連結業績ハイライトです。売上高、EBITDAともに継続的に成長し、2021年9月期は過去最高の業績を上げることができています。

スライド左側のグラフは、5年間の売上高で、平均成長率であるCAGRでは17.5パーセントです。スライド右側のグラフが5年間のEBITDAで、CAGRでは54.1パーセントとなっており、2021年9月期にはEBITDAの利益率で11.2パーセントを達成しています。

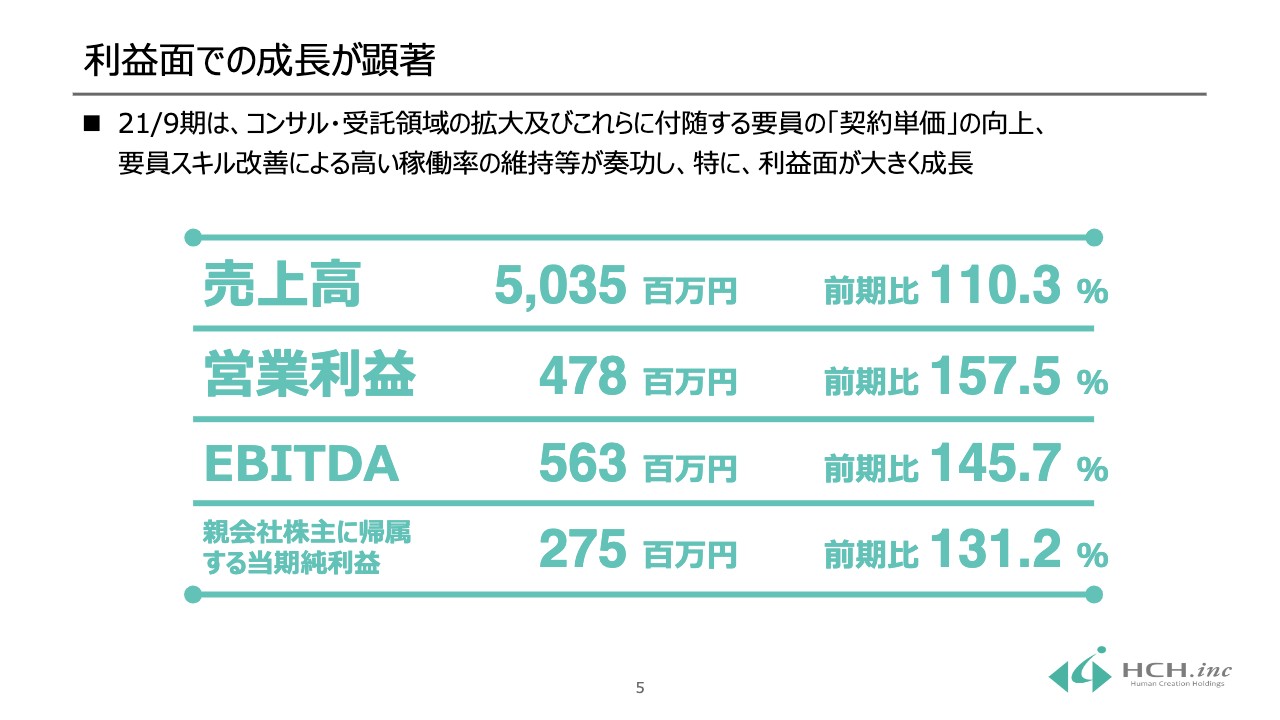

利益面での成長が顕著

こうした利益面での成長が顕著に表れた背景についてです。2021年9月期においては、主要戦略に据えていたコンサルティング・受託領域の拡大、及びこれらに付随する要員の「契約単価」の向上、あるいは要員スキル改善による高い稼働率の維持等が奏功し、特に利益面に大きな成果が出てきました。

一方で、営業利益は前期比157.5パーセントと大幅な増益を達成しているのですが、見通しに対しては2,000万円強の未達となっています。

未達となった理由は、今年の10月1日に買収によってグループ入りしたヒューマンベースのM&A関連費用が、前期、2021年9月期に費用面のみ一部ヒットした結果、2,000万円強の未達という状況が生まれました。

事業上、何か見通しと異なることが起きたのではなく、ヒューマンベースのM&A関連費用が前期に一部ヒットした結果だとご理解いただければと思います。

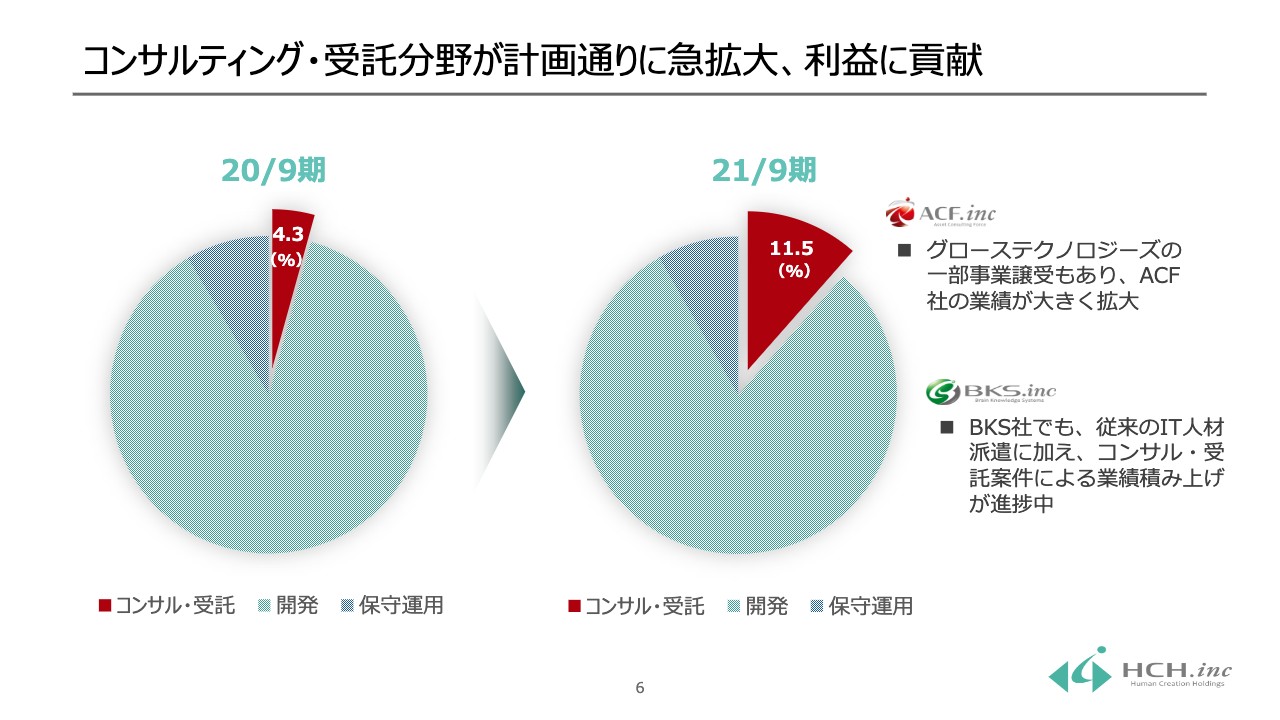

コンサルティング・受託分野が計画通りに急拡大、利益に貢献

コンサルティング・受託分野が計画どおりに急拡大し、利益に貢献しました。前期、2021年9月期においては、グループ内の売上シェアで4.3パーセントだった受託分野の売上高ですが、2021年9月期においては、この売上シェアがグループ内で11.5パーセントまで高まり、計画どおりに急拡大できたところが、特に利益面に表れてきた状況です。

ここで顕著な貢献を果たしているのが、いわゆる最上流工程を担っている子会社であるアセットコンサルティングフォース(ACF)です。先ごろ報告したグローステクノロジーズの事業譲受などの効果もあり、計画どおり急拡大したことにより、受託分野の売上シェアを11.5パーセントまで高めることができました。

一方で、それ以外のグループ会社、例えばブレーンナレッジシステムズなどにおいても、従来のIT人材の派遣に加えて、コンサルティング・受託案件による業績の積み上げが進捗中です。こちらに関しては、今期、2022年9月期に顕在化してくるものと考えています。

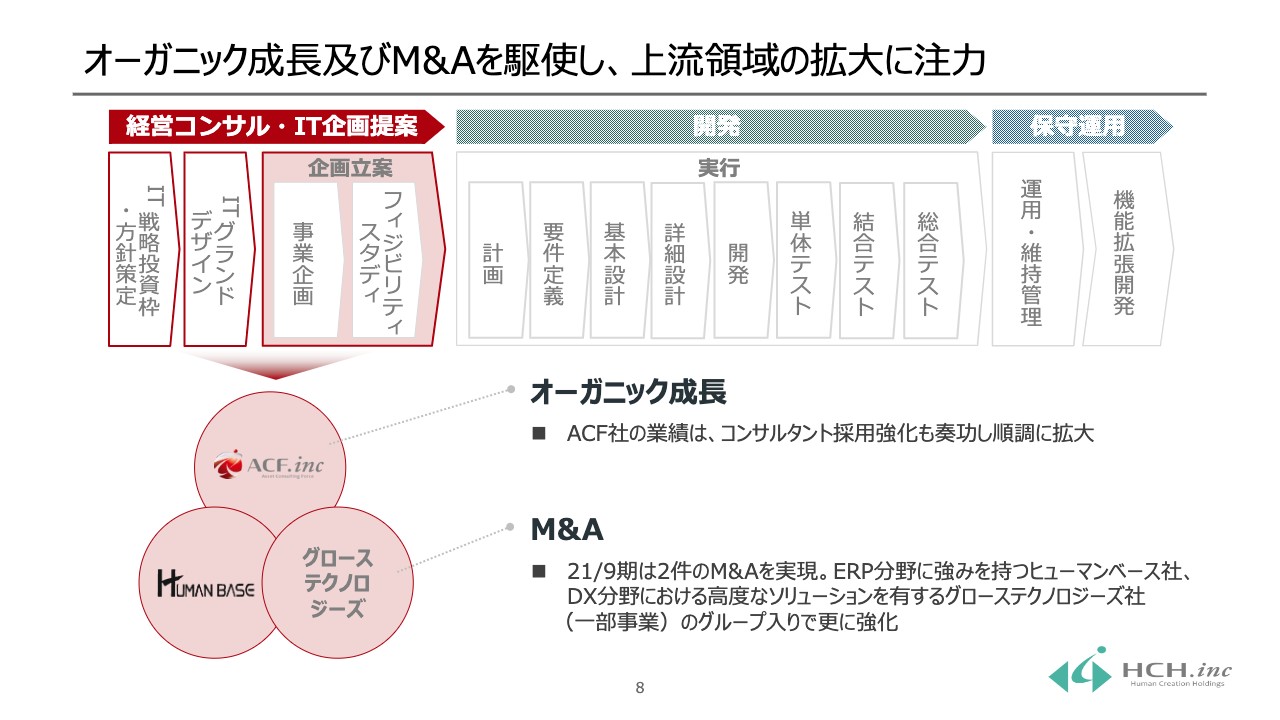

オーガニック成長及びM&Aを駆使し、上流領域の拡大に注力

コンサルティング・受託分野の拡大の状況です。既存ブランドのオーガニック成長に加えて、M&Aを駆使し、上流領域の拡大に注力しました。

具体的には、スライド上部の図の一番左側に記載している経営コンサルティング・IT企画提案といった、いわゆる上流領域に関して、従来のACFに加えて、2022年9月期の10月1日よりグループ入りしたヒューマンベースやグローステクノロジーズもこの領域に注力することで、特に今期、2022年9月期以降にM&Aの効果が顕在化してくるかたちになっています。

前期、2021年9月期においては、こうした買収行為を行ったことが1つの成果です。その果実については、今期以降に享受してくると考えています。

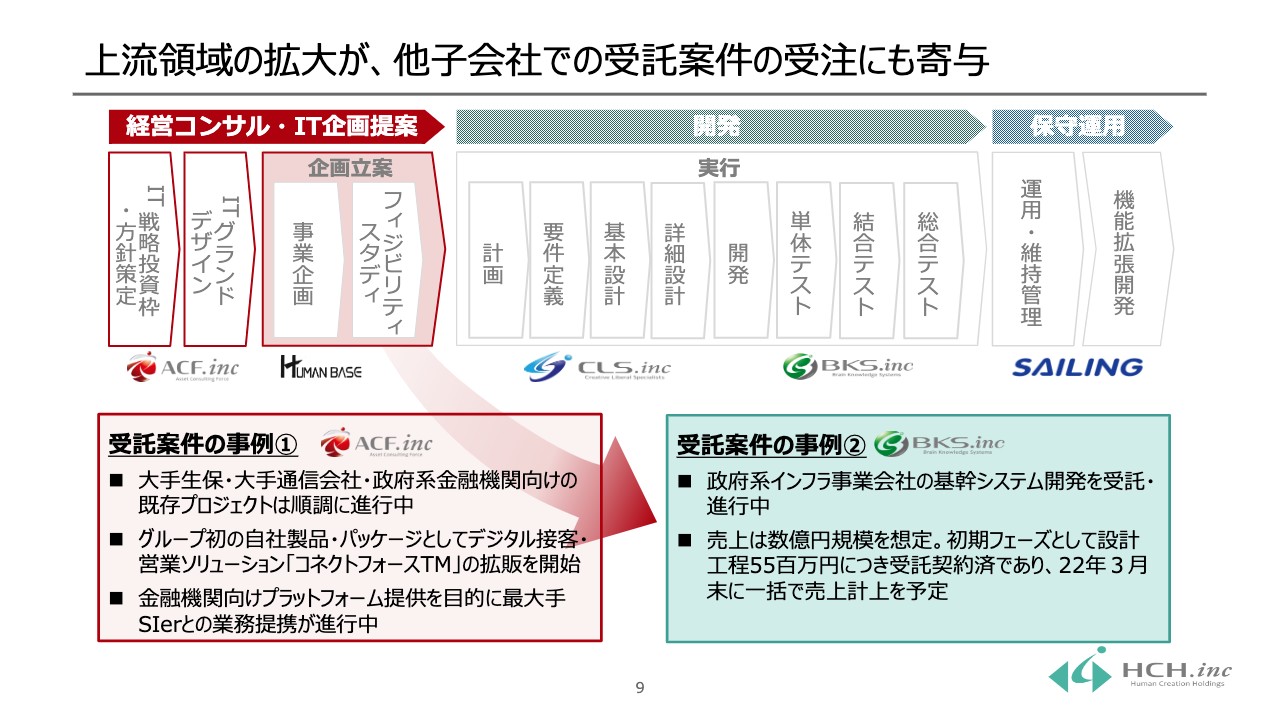

上流領域の拡大が、他子会社での受託案件の受注にも寄与

受託案件の事例として、アセットコンサルティングフォースでは2021年9月期にリリースしている、デジタル接客・営業ソリューション「コネクトフォースTM」の拡販を開始しています。

また、自社製品だけでなく、金融機関向けプラットフォーム提供を目的に最大手SIerとの業務提携が進行中といった状況です。

上流領域の拡大は他子会社での受託案件受注にも寄与している状況であり、ブレーンナレッジシステムズにおいては政府系インフラ事業会社の基幹システム開発を受託・進行中です。こちらの受託案件につきましては、売上が数億円規模を想定しています。 既に初期フェーズとして設計工程において5,500万円の受託契約済みですが、2022年3月末に一括で売上計上を予定しています。

※上記案件事例につきましては説明会時に漏れておりましたため、書き起こしにて追記しております。

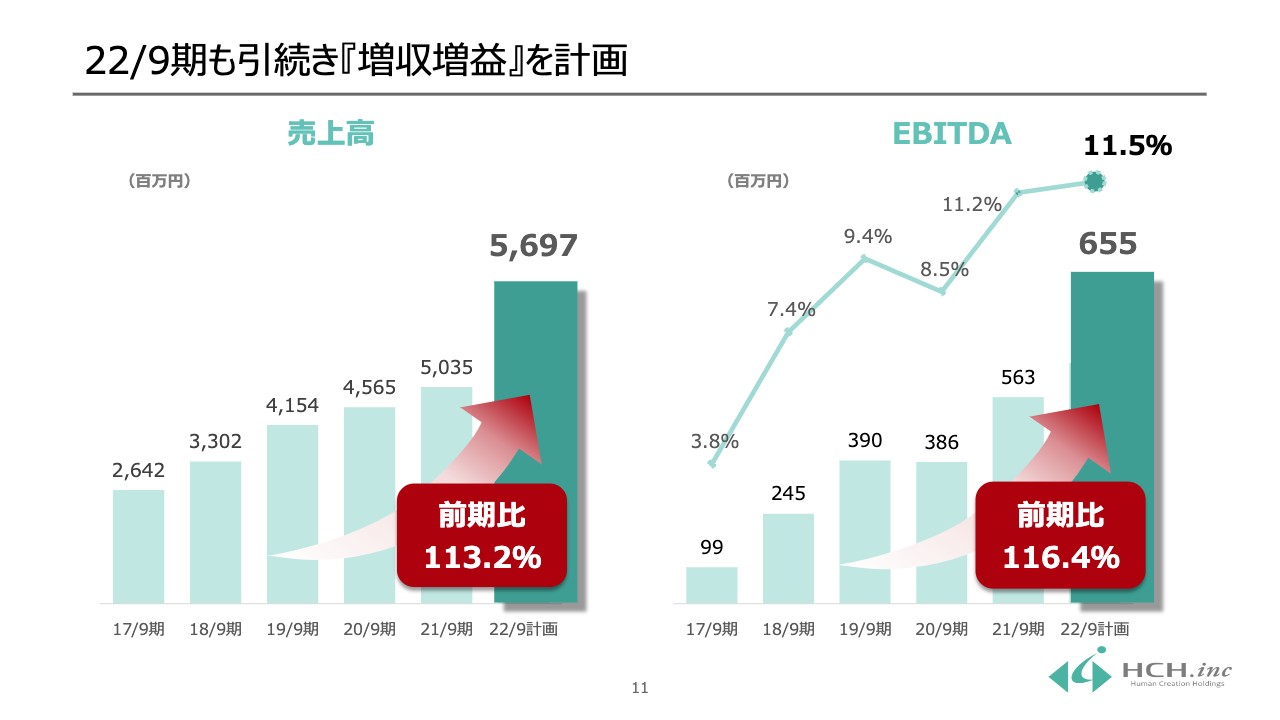

22/9期も引続き『増収増益』を計画

次に今期、2022年9月期の事業計画です。2022年9月期も、引き続き増収増益を計画しています。前年比で、売上高は113.2パーセント、EBITDAの成長率は116.4パーセントでの計画化を行っています。

このEBITDAの水準を11.5パーセントまで高める計画を持っており、こちらに関しては数字でご説明します。

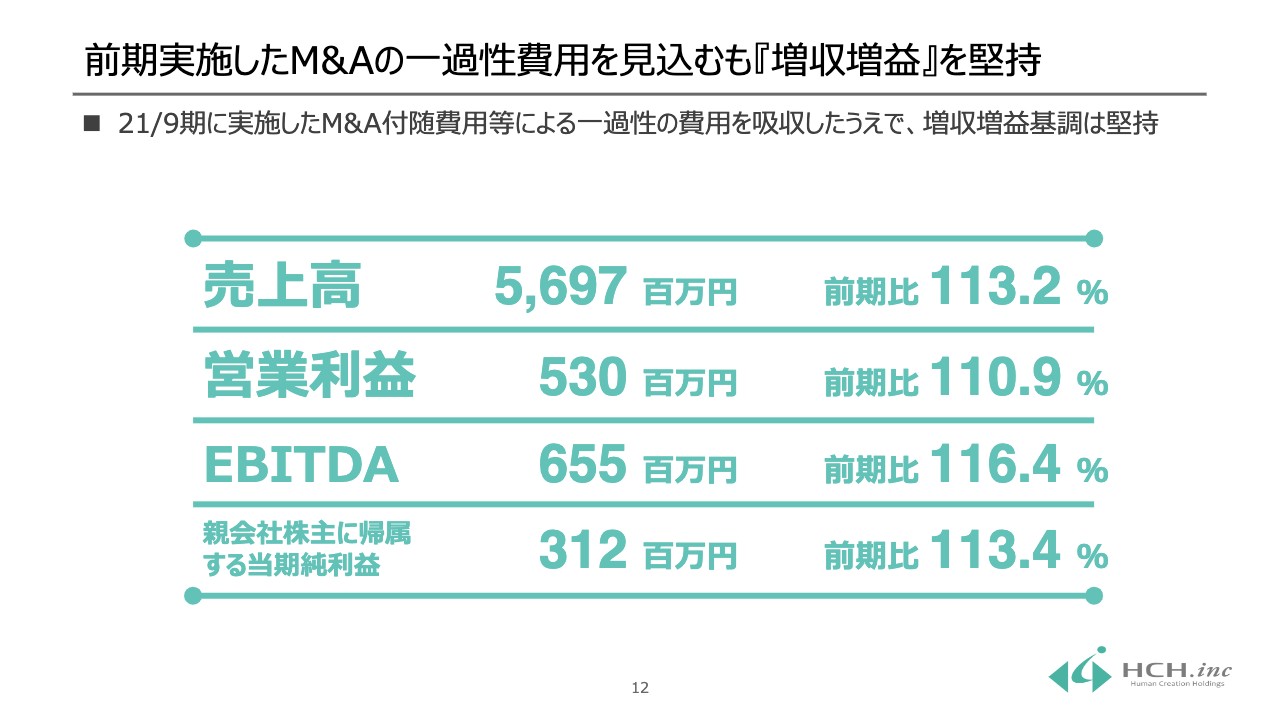

前期実施したM&Aの一過性費用を見込むも『増収増益』を堅持

売上高は前期比113.2パーセント、EBITDAの成長は116.4パーセントですが、こちらは前期、2021年9月期に実施したヒューマンベースなどのM&Aの付随費用を一過性の費用として吸収した上で、こうした増収増益基調を堅持していくかたちになります。

特にヒューマンベースに関しては、前期と今期の2期にまたがり、M&A付随費用が発生してきますが、今期、2022年9月期においては、その費用をきちんと織り込んだかたちでEBITDAの計画を出しています。それらを織り込んだ上で、前期比116.4パーセントのEBITDAを計画化している状況です。

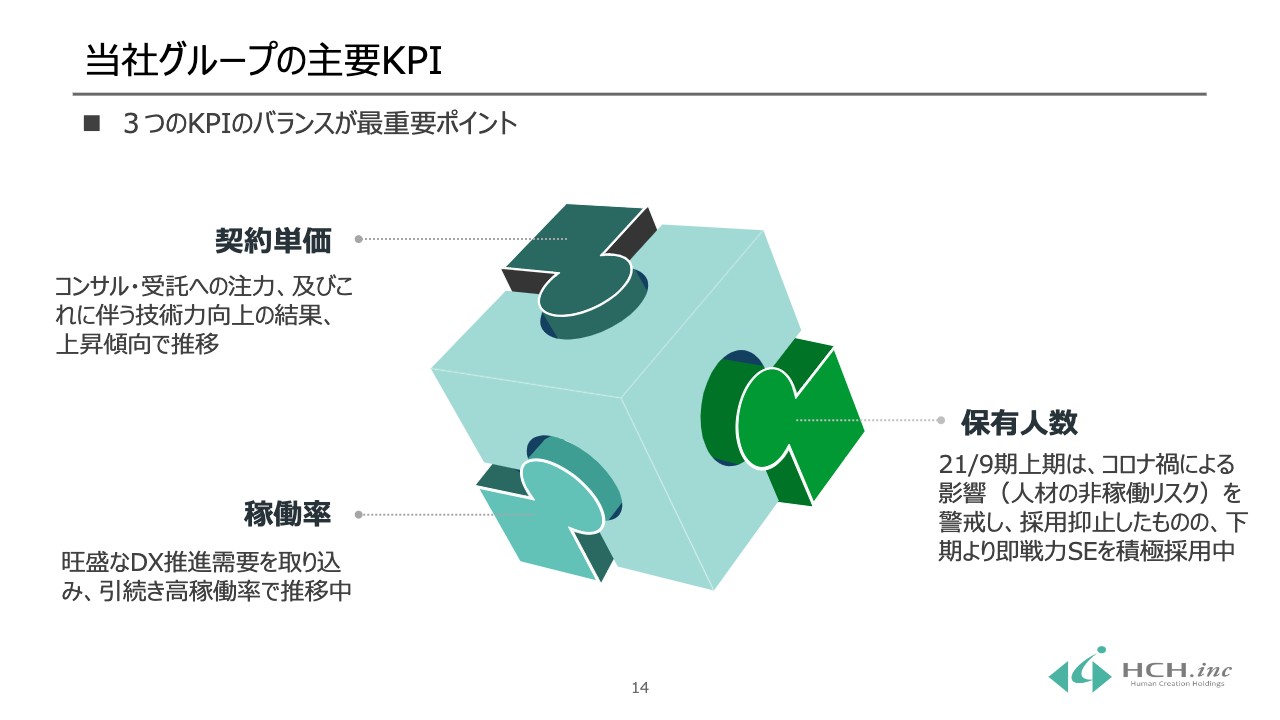

当社グループの主要KPI

主要KPIの状況です。当社グループの主要KPIは3つあり、この3つのKPIのバランスが重要だと考えています。

1点目は、契約単価です。こちらはコンサルティング・受託分野への注力、及びこれらに伴う技術力向上の結果、すでに上昇傾向で推移を続けています。

2点目は、エンジニアの稼働率です。旺盛なDX推進需要を取り込み、引き続き高稼働率で推進中です。

3点目は、保有人数です。前期、2021年上期においては、コロナ禍による影響で、中途採用した人材がいたとしても非稼働に回ってしまうリスク、すなわち人材の非稼働リスクを警戒して、上期においては採用抑止していましたが、前期の下期からは即戦力のSEを中心に積極採用を続けています。

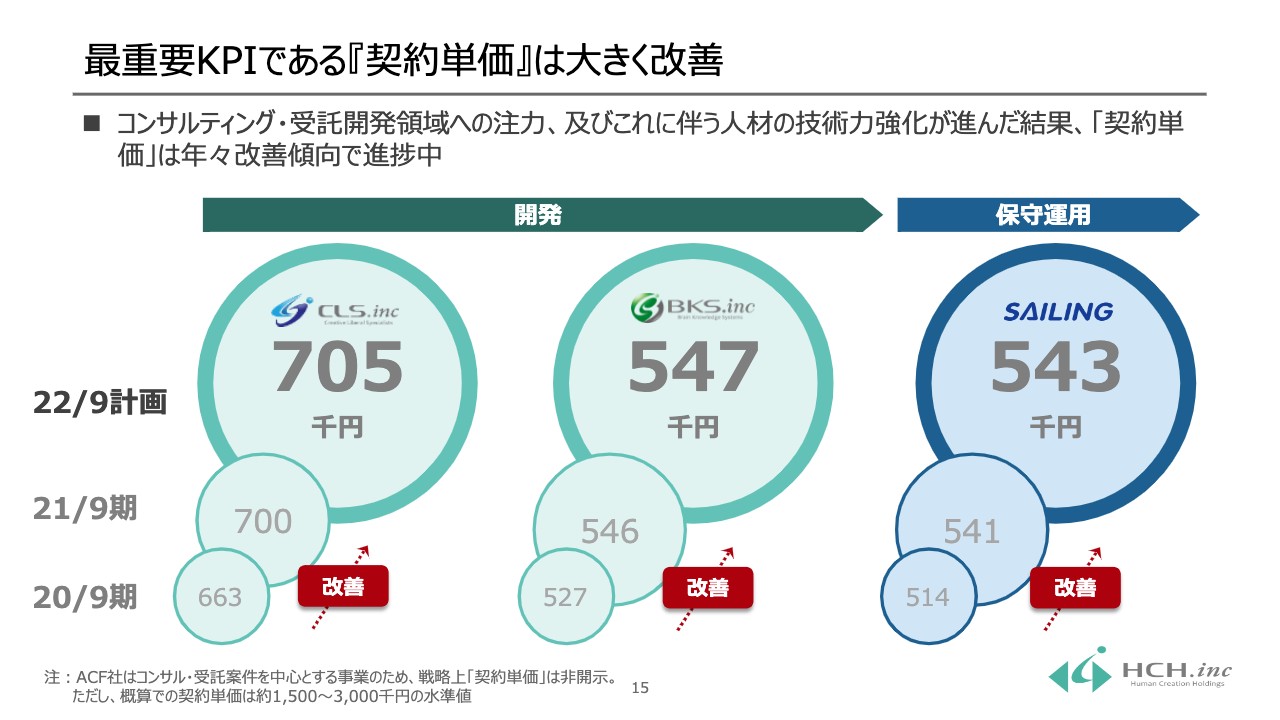

最重要KPIである『契約単価』は大きく改善

グループ各社で、最重要KPIである「契約単価」が大きく改善している状況が見られると思っています。

スライドの一番左側のCLSは、前期、2021年9月期においては平均単価で70万円、今期、2022年9月期においては70万5,000円を計画化しています。

同じく、スライド中央のブレーンナレッジシステムズ(BKS)においても、前々期、2020年9月期の平均単価である52万7,000円から、前期、2021年9月期においては54万6,000円まで高めることができました。

同じように、セイリングにおいても、前々期、2020年9月期においては51万4,000円、前期、2021年9月期においては54万1,000円まで高める実績が出せています。これを、今期、2022年9月期においては54万3,000円まで高める予定です。

みなさまから「コンサルティング・受託に注力しているACFの契約単価はどのくらいなのですか?」というご質問をいただきます。

ACFは「1プロジェクトあたりいくら」という契約を中心にしていますので、あまり契約単価という概念はKPI上ふさわしくないのですが、契約単価というかたちで表現すると、だいたい150万円から300万円に相当します。

ただし、ACFの場合は1件3,000万円から5,000万円のプロジェクト受注が中心ですので、KPIとしては契約単価を出していません。

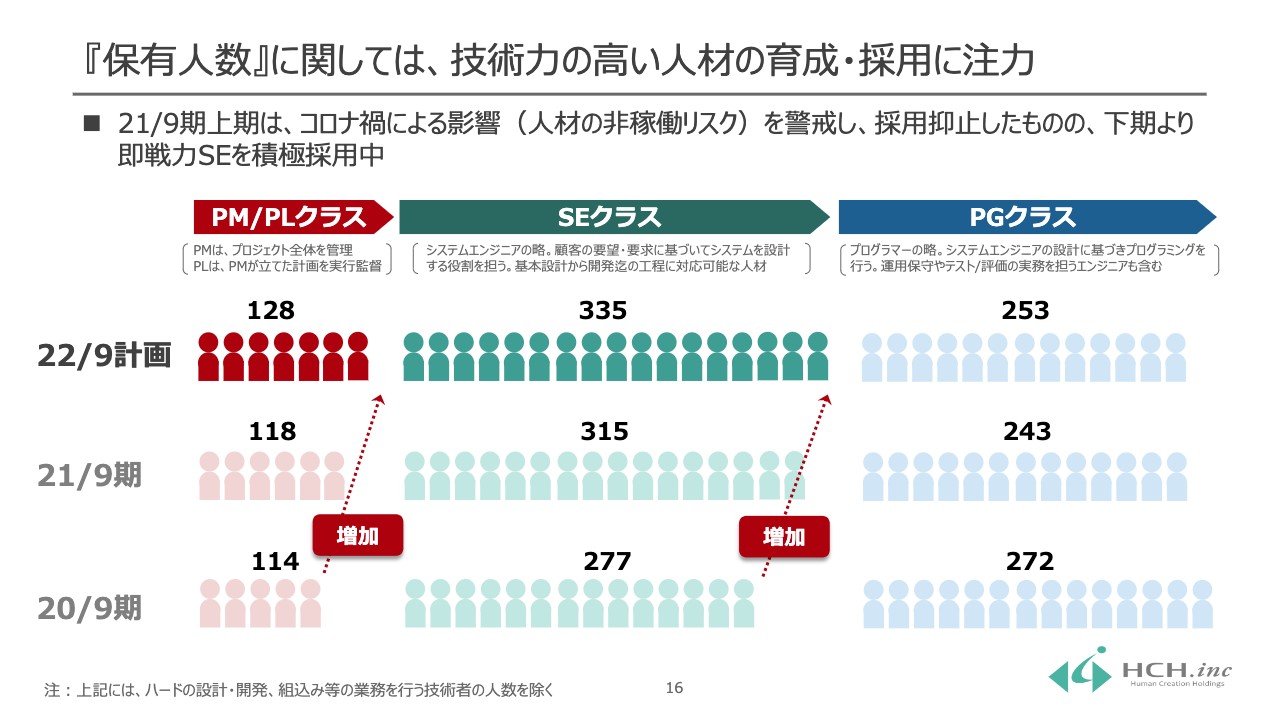

『保有人数』に関しては、技術力の高い人材の育成・採用に注力

3点目の保有人数についてです。技術力の高い即戦力にあたる人材を採用し、技術力を高めるための育成を行っています。

スライド左側のPM/PLクラスは、コンサルティングや受託分野を担える人材のことです。前々期、2020年9月期には114名でしたが、前期、2021年9月期には118名まで高めることができています。さらに、今期、2022年9月期には128名まで高めようと計画しており、増加傾向にあります。

スライド中央のSEクラスは、受託した案件の設計などを担える上級SEも含めた人材のことです。前々期には277名でしたが、前期には315名まで大幅に増加させることができました。さらに、今期には335名まで高めようと計画しています。

スライド右側のPGクラスは、実装以降の結合テストなどを担い、システムエンジニアの指示によってプログラミングを行う人材のことです。こちらに関しては、前期に若干減らしている状況です。これは、PGクラスから成長してSEクラスに到達した方がいたことと、未経験に近い状態で入社した方がエンジニアを断念して退職するケースがあったことが要因です。

我々としては、SEクラス以上の高いレベルの人材を採用・育成していく方針です。そのため、PGクラスについても今期、2022年9月期は微増を狙っています。

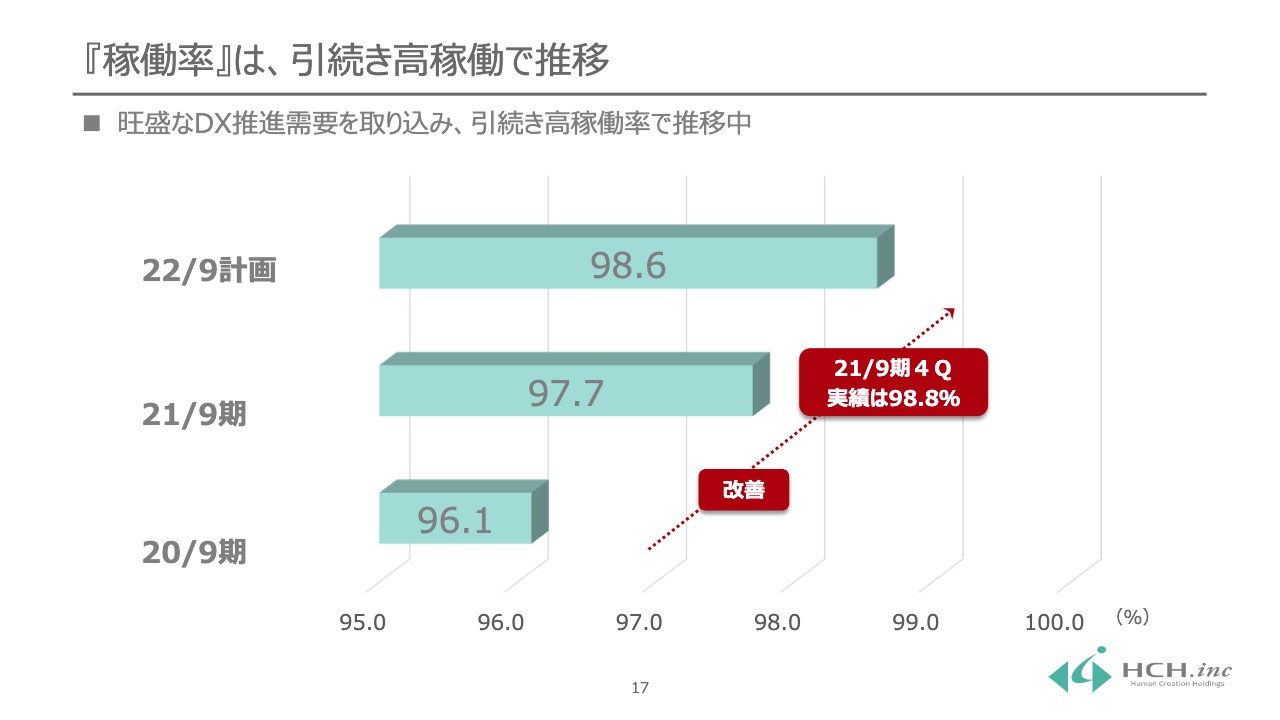

『稼働率』は、引続き高稼働で推移

3点目の稼働率についてですが、引き続き高稼働で推移しています。前々期、2020年9月期は新型コロナウイルスの影響で96.1パーセントでしたが、前期、2021年9月期には97.7パーセントとなりました。そして、前期の第4四半期には98.8パーセントまで高まりました。

これは、PGクラスの採用を抑止して、稼働を優先させた結果だと考えています。今期、2022年9月期には年間平均で98.6パーセントの高い稼働率を計画しています。

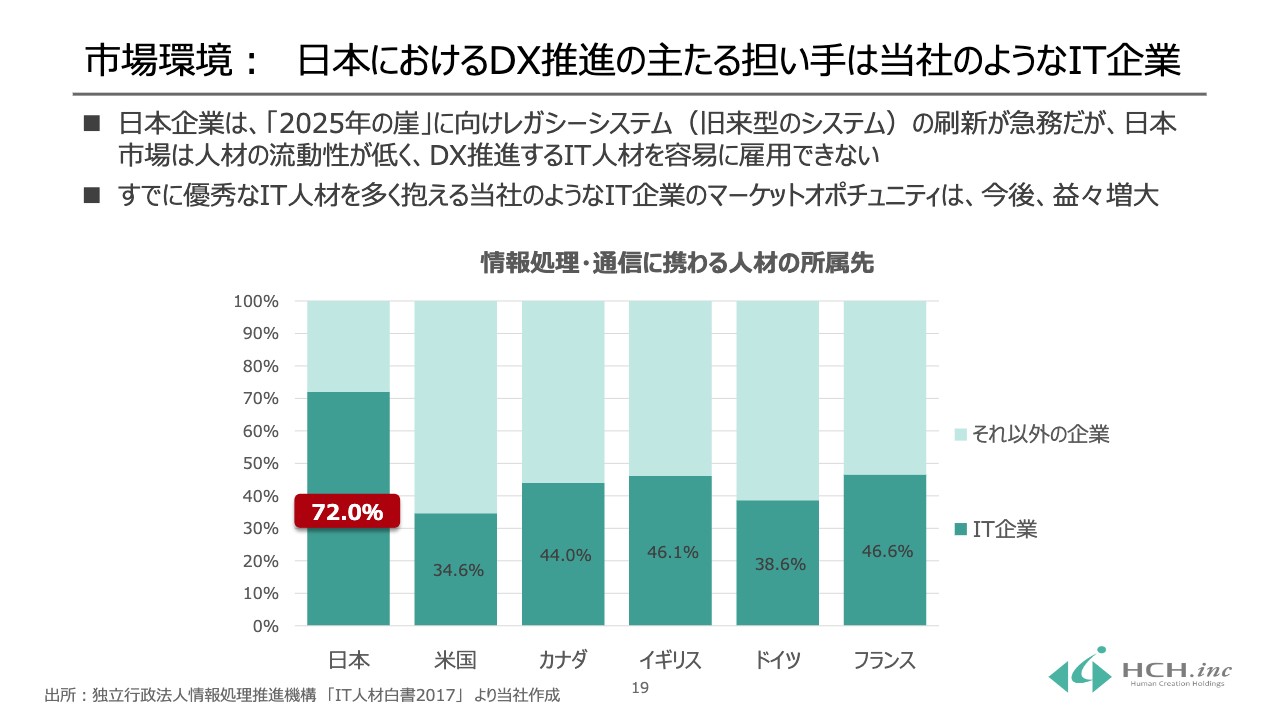

市場環境: 日本におけるDX推進の主たる担い手は当社のようなIT企業

今後の成長戦略についてです。まず、日本の市場環境は少し特殊だと思っています。日本企業の場合、IT人材がユーザー側に所属しているのではなく、我々のようなIT企業側に所属しています。アメリカやカナダと比べると、IT企業側にエンジニアが存在しているのが日本固有の市場環境だと思っています。

日本企業の場合、経済産業省が発表している「2025年の崖」の問題があります。旧来型のシステムのメンテナンス期限が2025年までのものが非常に多いことから、ここに対応し、システムを載せ替えないと事業に大きな影響があるだろうということが懸念されています。

これを「2025年の崖」と表現するのですが、ここに対するシステム刷新の需要は非常に多く存在しています。このような需要は、当社のように優秀なIT人材を抱えている企業にとって、マーケットオポチュニティが非常に高いと言える状況です。

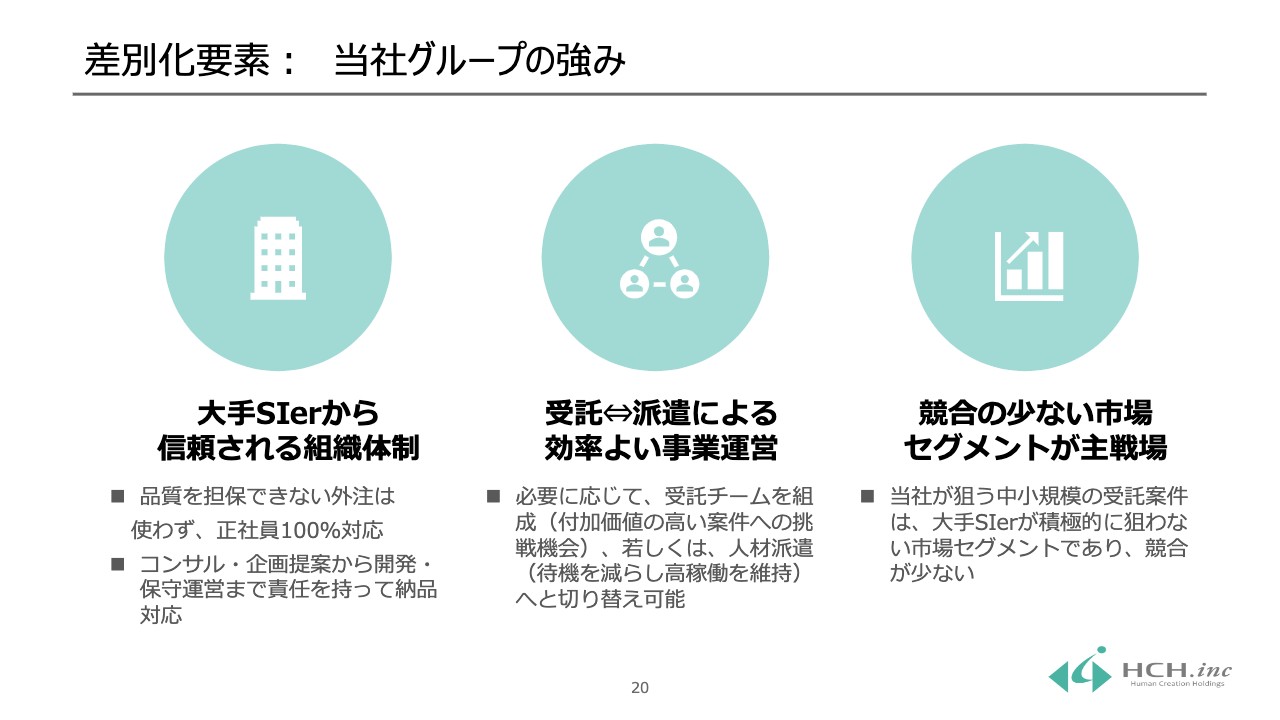

差別化要素: 当社グループの強み

当社グループの強みについてです。1点目は、大手SIerから信頼される組織体制を持っていることです。我々のグループでは、他社からエンジニアを借りてきてプロジェクトに従事させることはなく、すべて正社員で対応しています。十分に教育指導を行った当社グループの正社員を従事させることで、提供するプロジェクトの品質を担保しています。

また、当社グループでは、最上流工程のコンサルティングから開発・保守運用などの最終工程まで一気通貫で行えます。「企画するだけ」「作りっぱなし」ということがないため、大手SIerからは仕事を発注しやすい企業として認識されています。

2点目は、受託分野と派遣の2本柱で事業を展開することによって、非常に効率のよい事業運営ができていることです。当社では、必要に応じて受託チームを生成するかたちをとっています。そのため、受託案件が取れた際には派遣契約で従事しているエンジニアたちの派遣契約を一旦解除して、新たに受託チームとして招集しています。

3点目は、競合の少ない市場・セグメントが主戦場になっていることです。我々がコンサルティングや受託で狙っているのは10億円以下、主に3億円以下のプロジェクト案件が中心です。

大手SIerは3億円以下の案件であれば積極的には取りにきませんし、高単価の方々だけでプロジェクトを回していくのはなかなか難しいところがあります。競合が少ない市場を狙い、技術力の高さを示すことで、SIerから仕事を発注してもらったり、我々が自らプロジェクトを取りに行ったりしやすくなっていると思います。

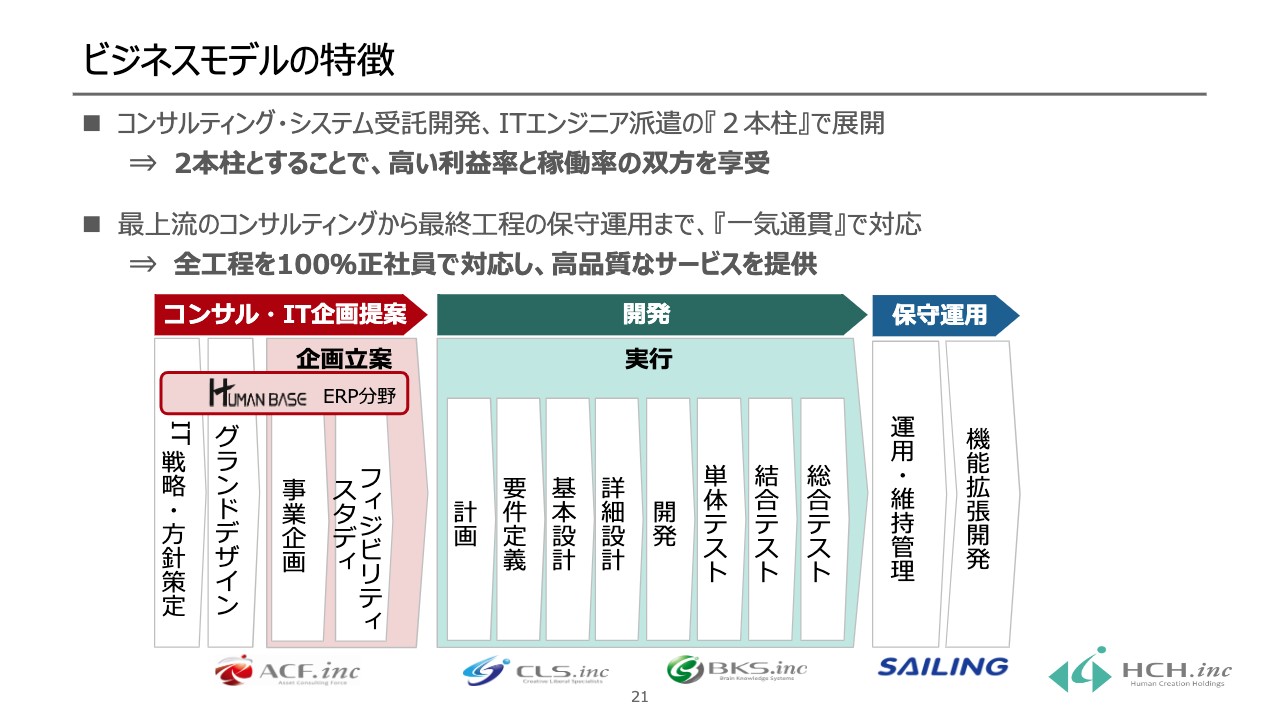

ビジネスモデルの特徴

ビジネスモデルの特徴についてです。繰り返しにはなりますが、我々はコンサルティング・システム受託開発とITエンジニア派遣の2本柱で事業を展開しています。2本柱にすることで、高い稼働率と利益率の双方が享受できる仕組みになっています。

また、最上流のコンサルティングから最終工程の保守運用まで一気通貫で対応できるため、全工程において正社員100パーセントで対応し、高品質なサービスを提供しています。このような組織体制があるからこそ、先ほどもお伝えしたとおり大手SIerから信頼されるのだと考えています。

スライド左側をご覧ください。今年10月1日、つまり今期の期初から、従来のACFに加えてヒューマンベースがグループ入りしました。

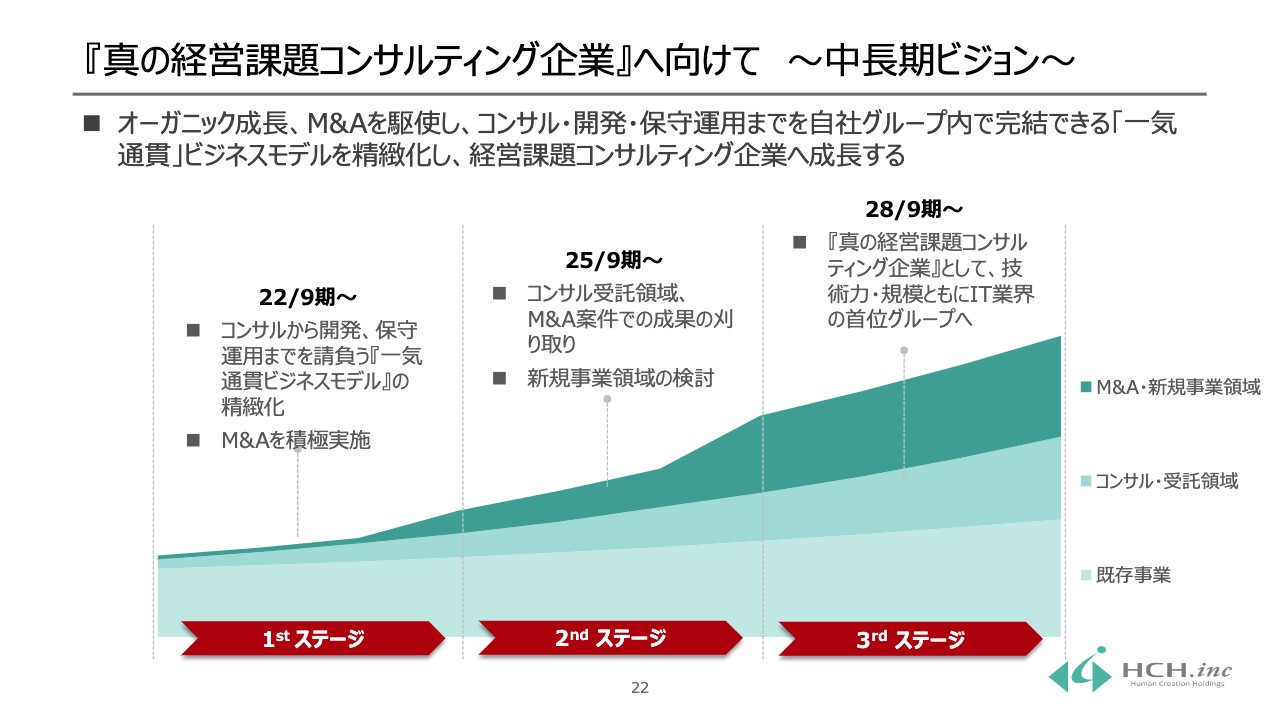

『真の経営課題コンサルティング企業』へ向けて ~中長期ビジョン~

真の経営課題コンサルティング企業に向けて目指していくべき中長期ビジョンを発表しました。従来のオーガニック成長およびM&Aを駆使して、コンサルティング・開発・保守運用まで自社グループで完結できるビジネスモデルを精緻化していきます。そして、将来的にはきちんと経営課題コンサルティングができる企業へと成長していきたいと思っています。

我々は今、スライド左側にある1stステージの段階です。一気通貫のビジネスモデルを構築・活用し、M&Aを積極的に実施し始めました。ようやく組織体制は整いましたが、M&Aによる成果を得るのはこれからという段階です。

今後、真の経営課題コンサルティング企業として認識していただけるよう、引き続き社業に励んでいきます。私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:一気通貫のビジネスモデルの他社との違いについて

質問1:一気通貫のビジネスモデルは他社にもあると思いますが、何が違うのでしょうか?

富永:たしかに、エンジニアを活用して、コンサルティング・システム開発・保守運用まで一気通貫で行っている会社は他にもあるかと思います。ただし、他社の場合は、自社以外の人材を借りてきてプロジェクトに従事させるのが一般的です。それに比べて、我々の場合は全工程をすべて正社員でまかなっているところが一番大きく違う点だと思います。

我々は、きちんと教育指導を行った正社員をそれぞれの工程ごとに従事させています。自社以外から借りてきた人材でプロジェクトをまかなうのか、それとも正社員で責任を持ってまかなうのかによって、発注する側の印象も大きく変わります。やはりすべて正社員で対応できる当社グループのほうが、圧倒的に安心感を持っていただけます。この点が競合他社とは大きく違うと思っています。

この安心感が、コンペにおける受注確率の高さにもつながります。途中の工程から別の会社に任せることなく自社で最後までまかなう当社グループのスタンスのほうが、より安心して発注できると評価いただいているのだと考えています。

質疑応答:利益率の高い受託専業にしない理由について

質問2:利益率が高いのであれば、なぜ受託専業にしないのですか?

富永:受託単独で事業運営を行うと、1つのプロジェクトが終了するたびに、そのプロジェクトに従事していたエンジニアに新しいプロジェクトをあてがわなければいけません。

エンジニアを長い間非稼働にしておくことはできないため、いわゆる「炎上案件」と呼ばれる、投入原価が肥大化するだけでなかなか進まないプロジェクトであっても取らざるを得ない可能性があります。

一方、我々のように受託と派遣の2本柱で事業運営していれば、我々にとって意味のある受託に絞って獲得することが可能ですので、結果的に高い利益率が享受できます。そのため、受託専業にも派遣専業にもせず、あくまでも2本柱で事業運営していきますし、これが最も利益率を高められる方法だと考えています。

質疑応答:売上・利益の季節性について

質問3:年間の売上・利益のリズムに偏重傾向などはありますか?

富永:派遣事業による売上高は、毎月少しずつ前月を超えていくような、ゆっくりと成長していくビジネスモデルです。そのため、派遣事業においては大きな季節性は存在しないと考えてよいと思います。

一方、受託案件に関しては、お客さまの締め月である3月末や9月末に納品・検収していただくことが多い傾向にあります。そのため、受託案件においては3月や9月に一気に売上が立つことも一部ではあると思っています。

当社グループに置き換えると、連結上で大きなものはありませんが、受託案件は特に利益率が高いこともあり、やはり3月末と9月末に大きく利益が出ることはあり得ます。