2021年11月15日に行われた、第一稀元素化学工業株式会社2022年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:第一稀元素化学工業株式会社 代表取締役 社長執行役員 井上剛 氏

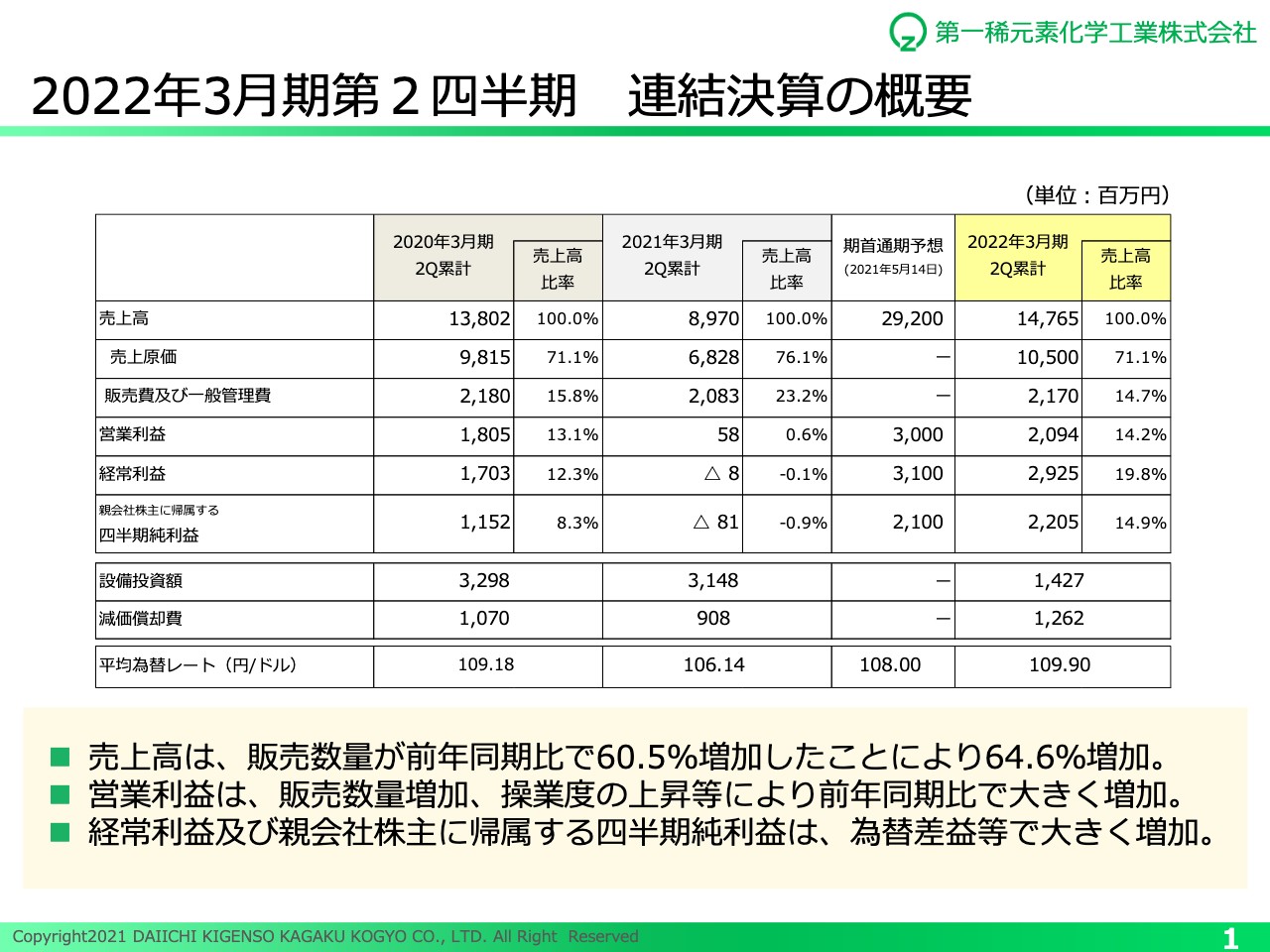

2022年3月期第2四半期 連結決算の概要

井上剛氏:みなさま、こんにちは。第一稀元素化学工業株式会社の井上でございます。本日は当社のオンライン決算説明会にご来場賜り、厚く御礼申し上げます。

当社は今年5月に創立65周年を迎えました。これもひとえにみなさまの温かいご支援の賜物と心より感謝し、この場をお借りして御礼申し上げます。それでは2022年3月期の第2四半期決算につきましてご説明申し上げます。

はじめに連結決算の概要です。2022年3月期上半期の売上高は、経済の回復が進む欧米市場が需要回復を牽引するかたちとなり、主力の自動車排ガス浄化触媒材料をはじめとする車載関連素材、歯科材料、産業用構造部材や電子部品材料などが堅調に推移しました。

その結果、販売数量は前年同期を60.5パーセント上回り、売上高は64.6パーセントの増収となりました。営業利益は販売数量の増加、操業度の上昇などによりコロナ禍以前の利益率を上回っています。経常利益および親会社株主に帰属する四半期純利益は、為替差益などで大幅な増益となりました。

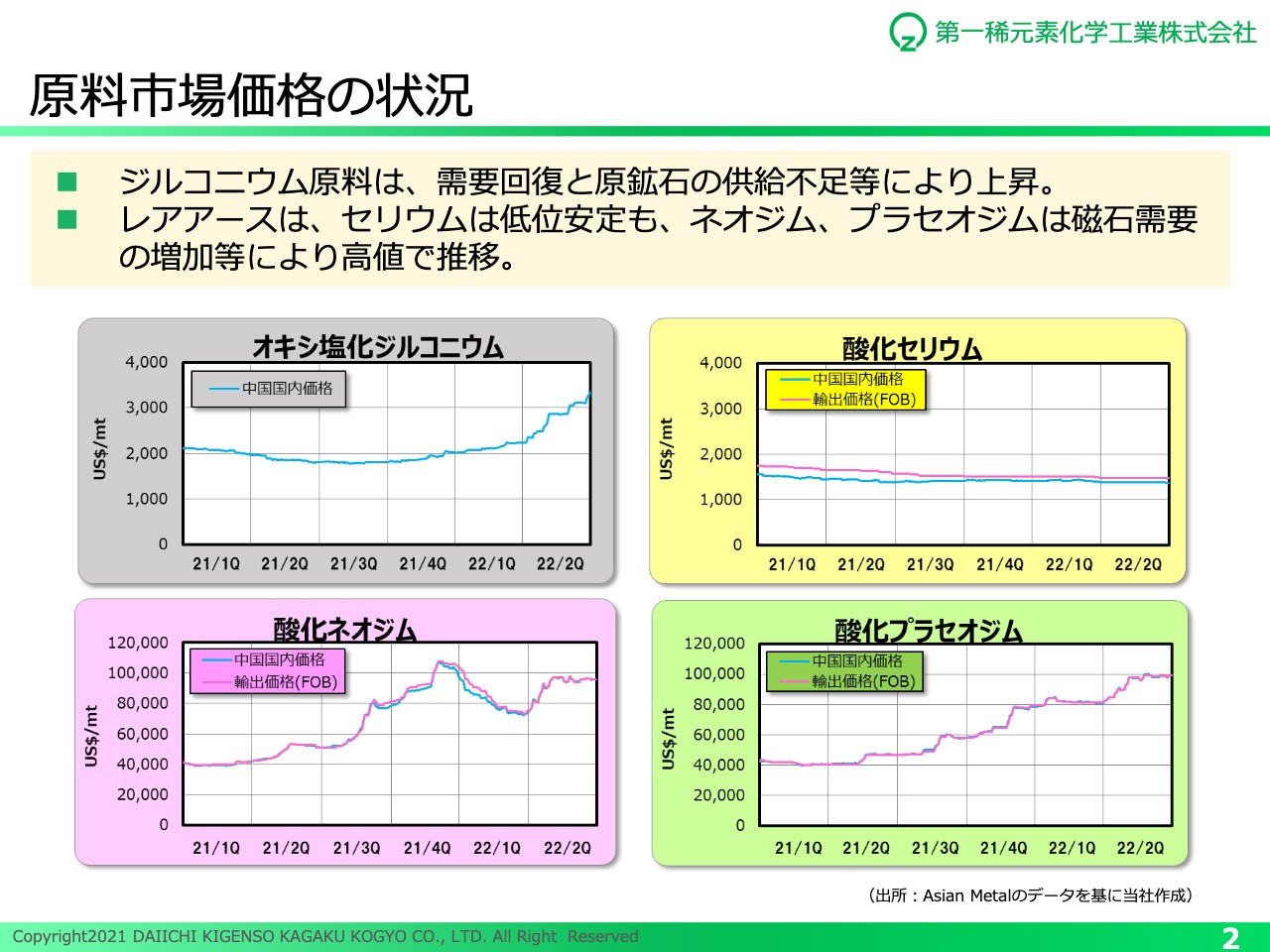

原料市場価格の状況

原料市場は、ジルコニウム原料は主な鉱石であるジルコンサンドの供給不足の影響を受けて価格が上昇しています。レアアース原料はセリウム原料が引き続き低調であるのに対し、ネオジム、プラセオジム原料は、磁石需要の増加などにより高値で推移しています。

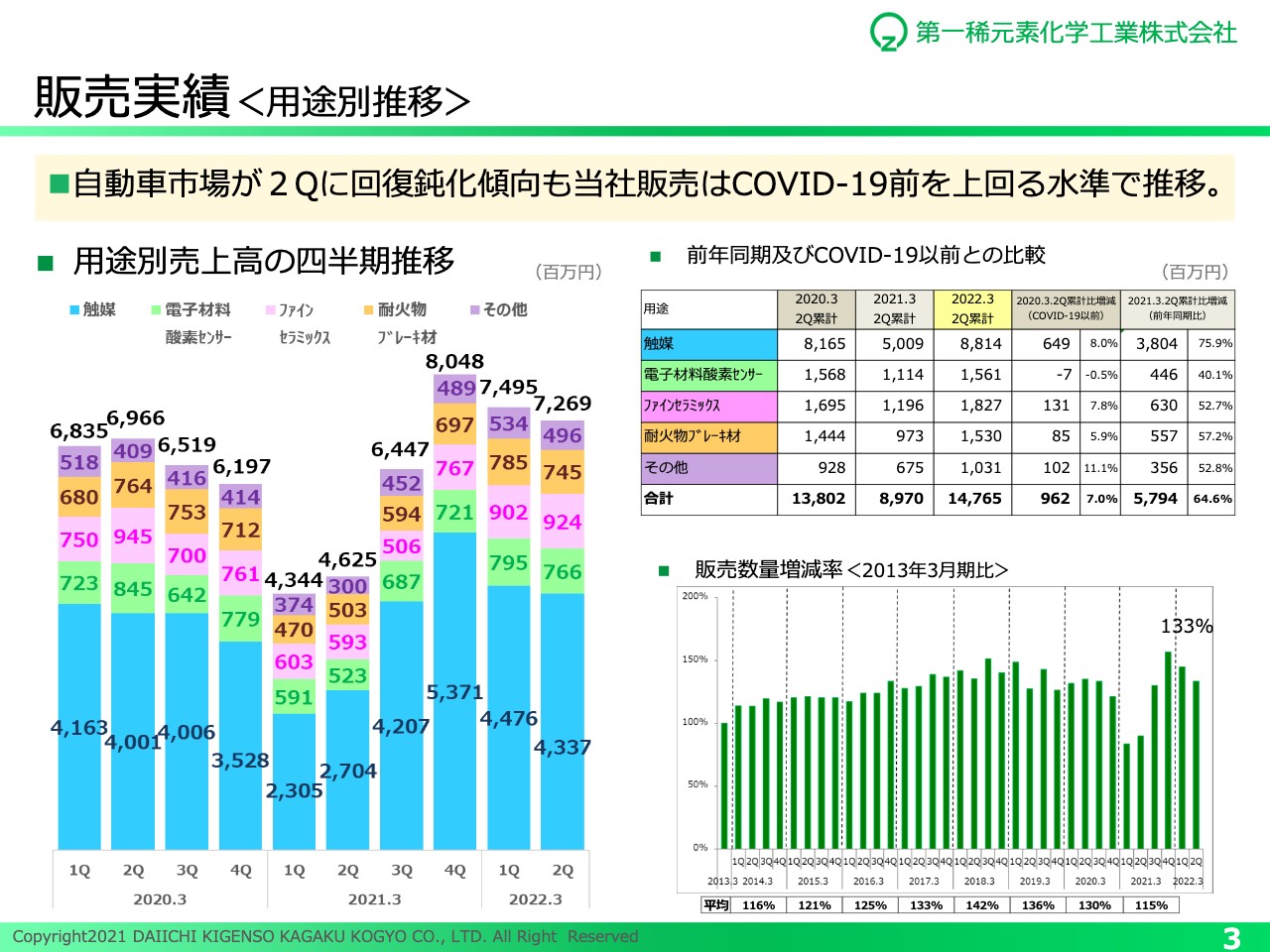

販売実績<用途別推移>

用途別の売上高の四半期推移です。触媒用途は、世界の自動車販売台数の回復を受けて前年下半期から引き続きコロナ禍以前の水準を上回り、上半期累計売上高は前年同期比75.9パーセントの増収となりました。

ファインセラミックス用途は先進諸国で経済活動が再開されたことに伴い、歯科材料や産業用構造部材の需要回復が顕著になり、四半期推移でも増収が続いています。

電子材料・酸素センサー用途ならびに耐火物ブレーキ剤についても、コロナ禍以前の売上高に回復しています。

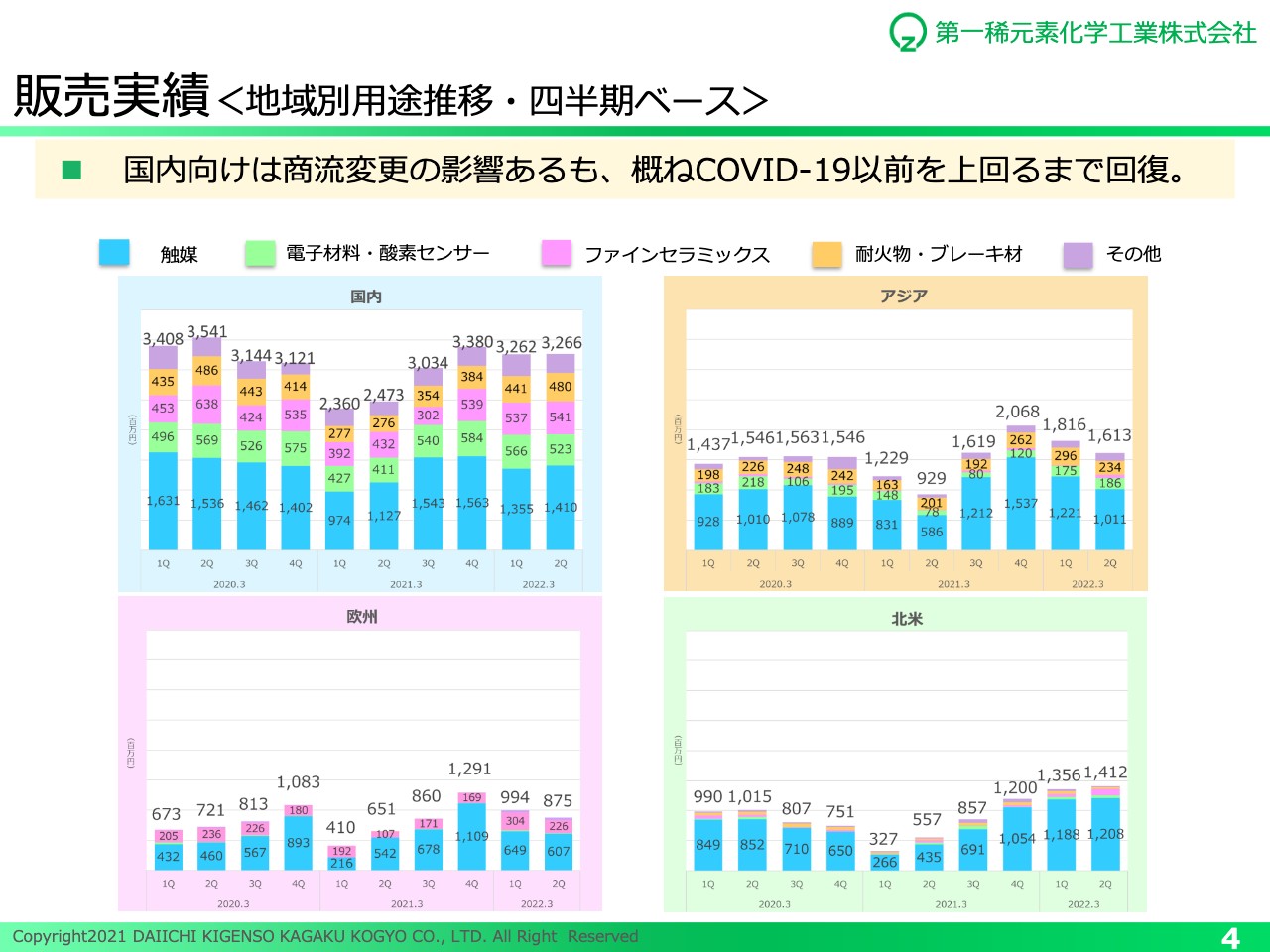

販売実績<地域別用途推移・四半期ベース>

新型コロナウイルス感染症拡大が当社業績に与えた影響は、すべての地域で解消しつつあり、上半期売上高はコロナ禍以前の水準に回復しています。なお、国内の売上高はコロナ禍以前の2020年3月期と比べ減少していますが、従前国内向けで販売していた製品を北米の販売子会社を通した商流に変更し、売上高の計上先が北米に変更されたことによるものです。

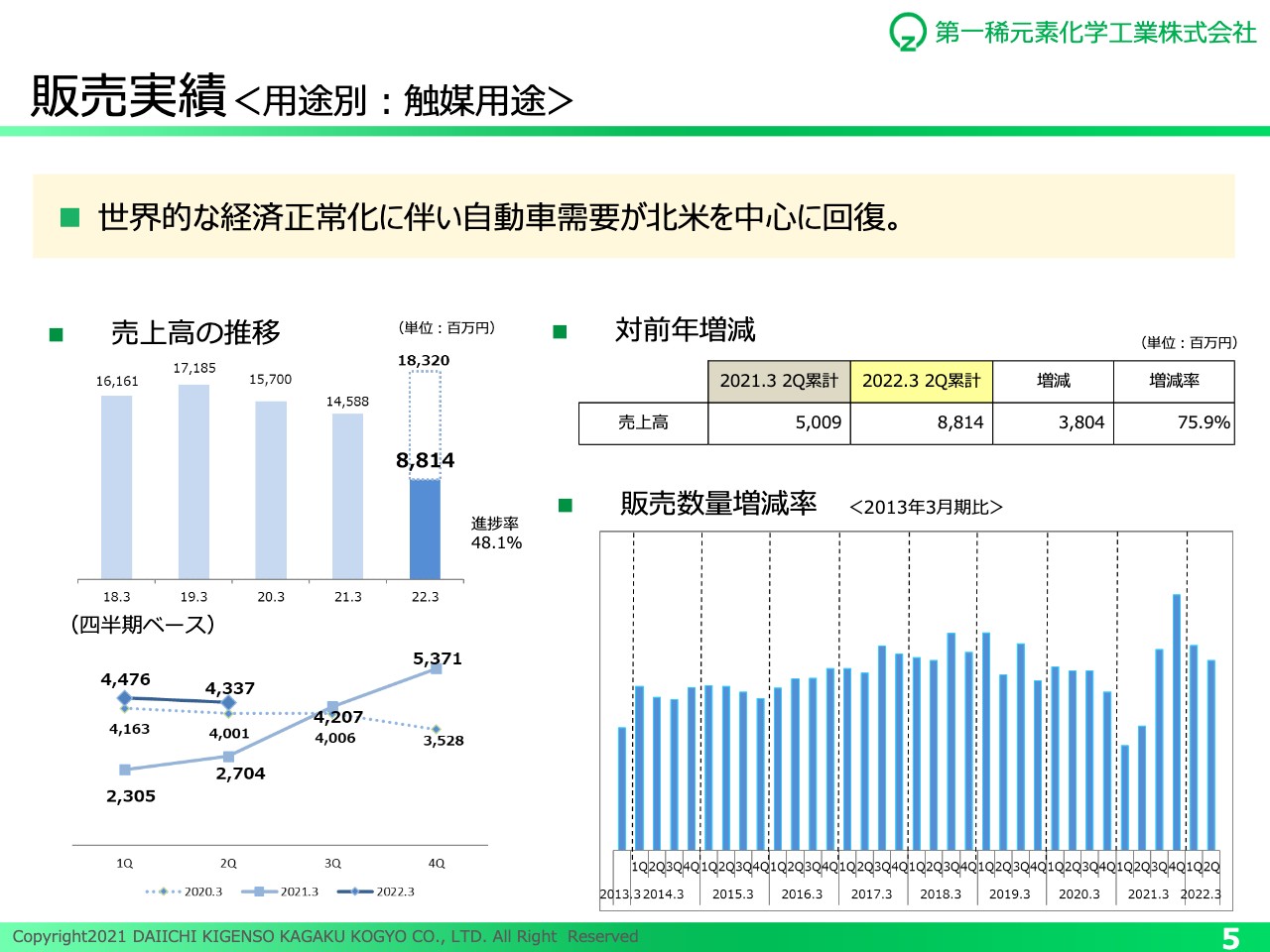

販売実績<用途別:触媒用途>

触媒用途は、自動車販売台数の急回復を受けて販売数量が大きく増加し、前年同期比で75.9パーセントの増収となりました。また、コロナ禍前の2020年3月期を8.0パーセント上回りました。

半導体などの部品不足により足元の自動車生産台数は減少していますが、今後、生産活動は回復してくると考えています。

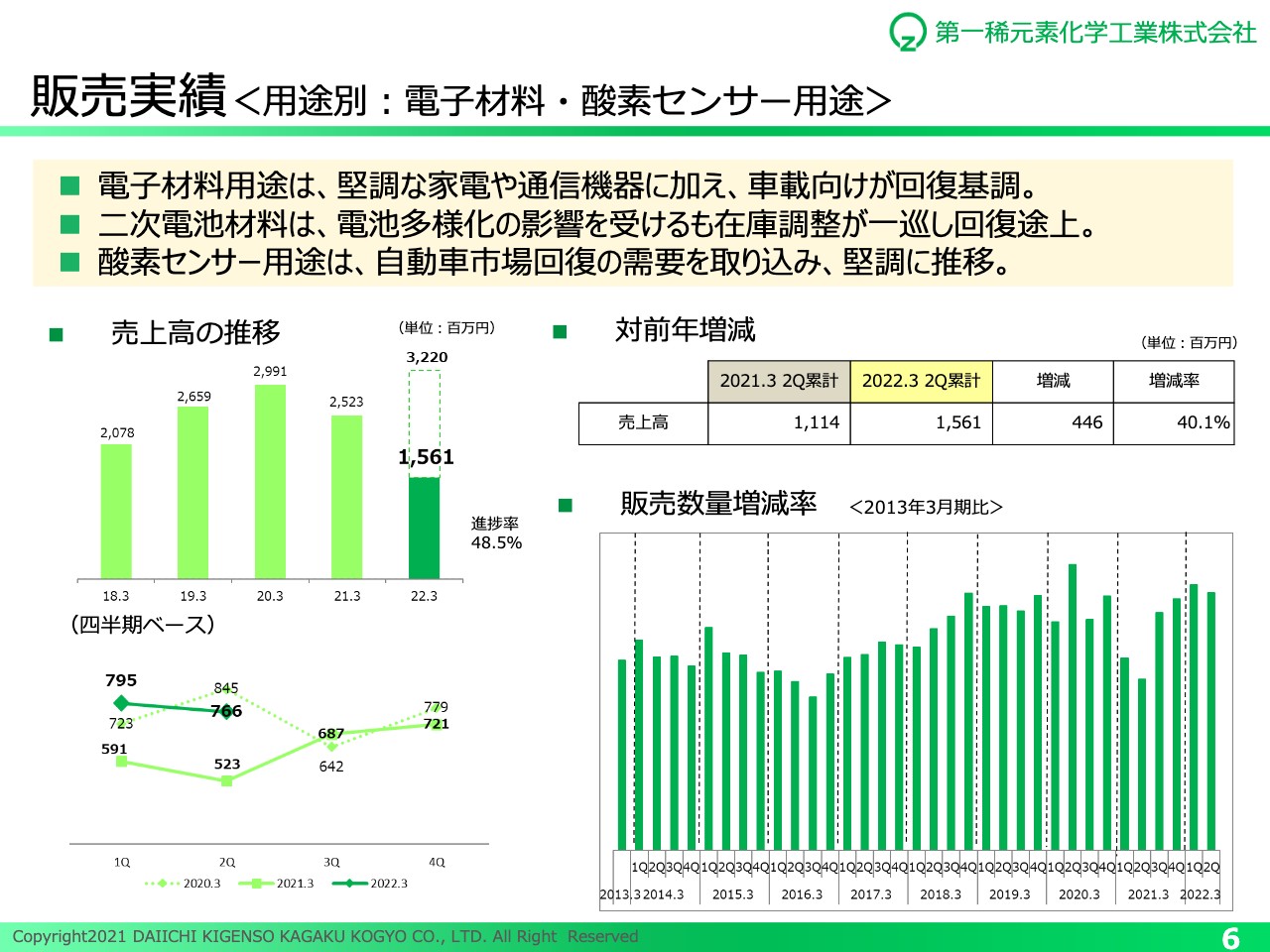

販売実績<用途別:電子材料・酸素センサー用途>

電子材料用途は、医療機器、家電ならびに通信機器向けがコロナ禍においても堅調に推移したことに加え、車載向けも回復基調となっています。二次電池材料は、車載電池の多様化の影響を受けて減収となった前年同期を大きく上回り、もとの成長トレンドに戻りつつあります。

酸素センサー用途は、自動車市場の回復に伴う需要を取り込むことで、コロナ禍前の水準を上回りました。この結果、電子材料用途、酸素センサー用途の売上高は、前年同期比で40.1パーセントの増収となりました。

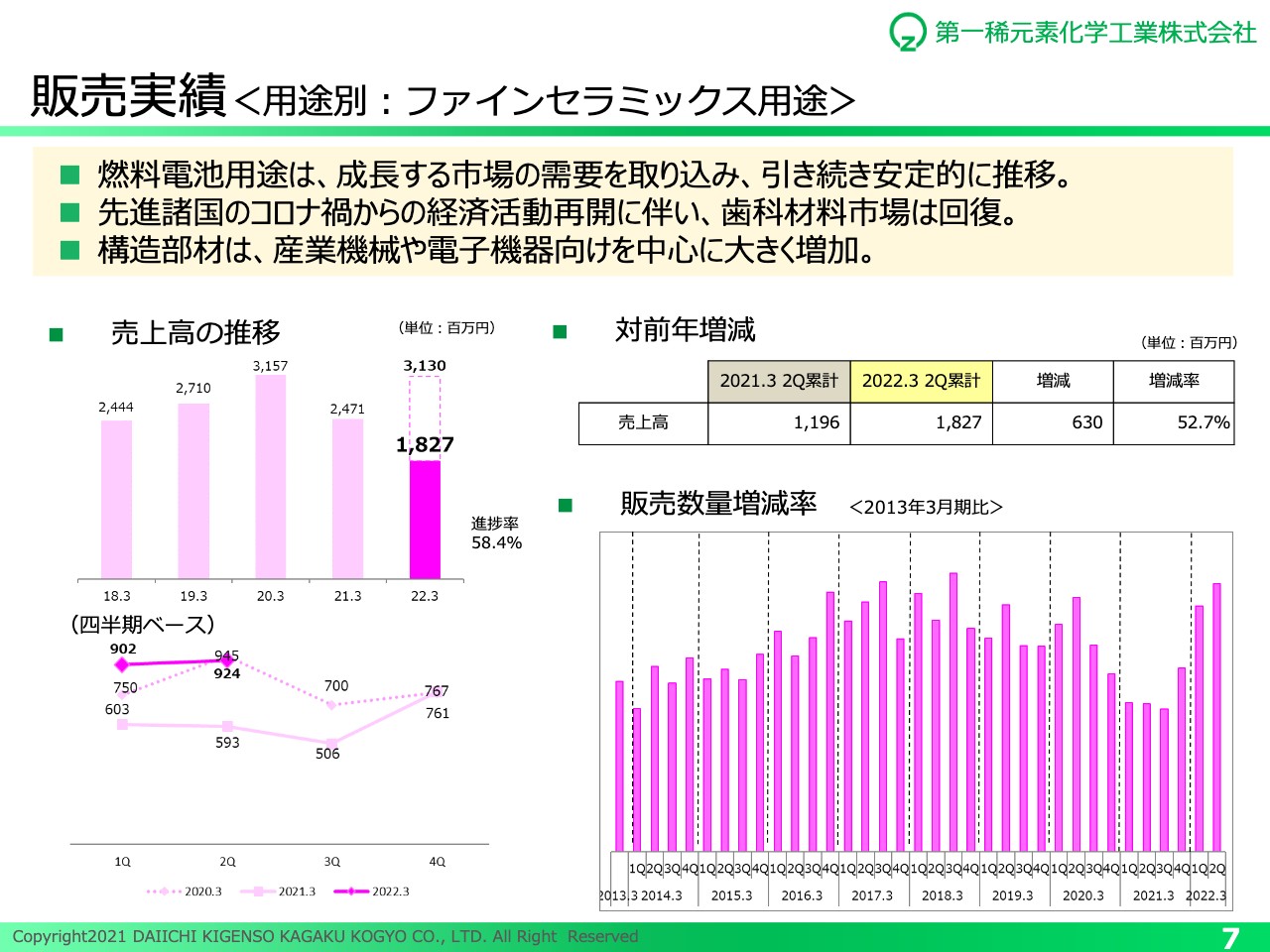

販売実績<用途別:ファインセラミックス用途>

ファインセラミックス用途は、先進諸国で経済活動が再開されたことに伴い、歯科材料ならびに産業用構造部材が需要回復を牽引しました。また、通信・電子機器向けの需要も拡大しています。

一方、キッチンセラミックス材料はインバウンド需要の減少により、低迷が続いています。燃料電池材料は、各国の持続可能エネルギー推進政策などにより市場成長が続いており、前年同期比で増収となりました。これらにより、ファインセラミックス用途の売上高は、前年同期比で52.7パーセントの増収となりました。

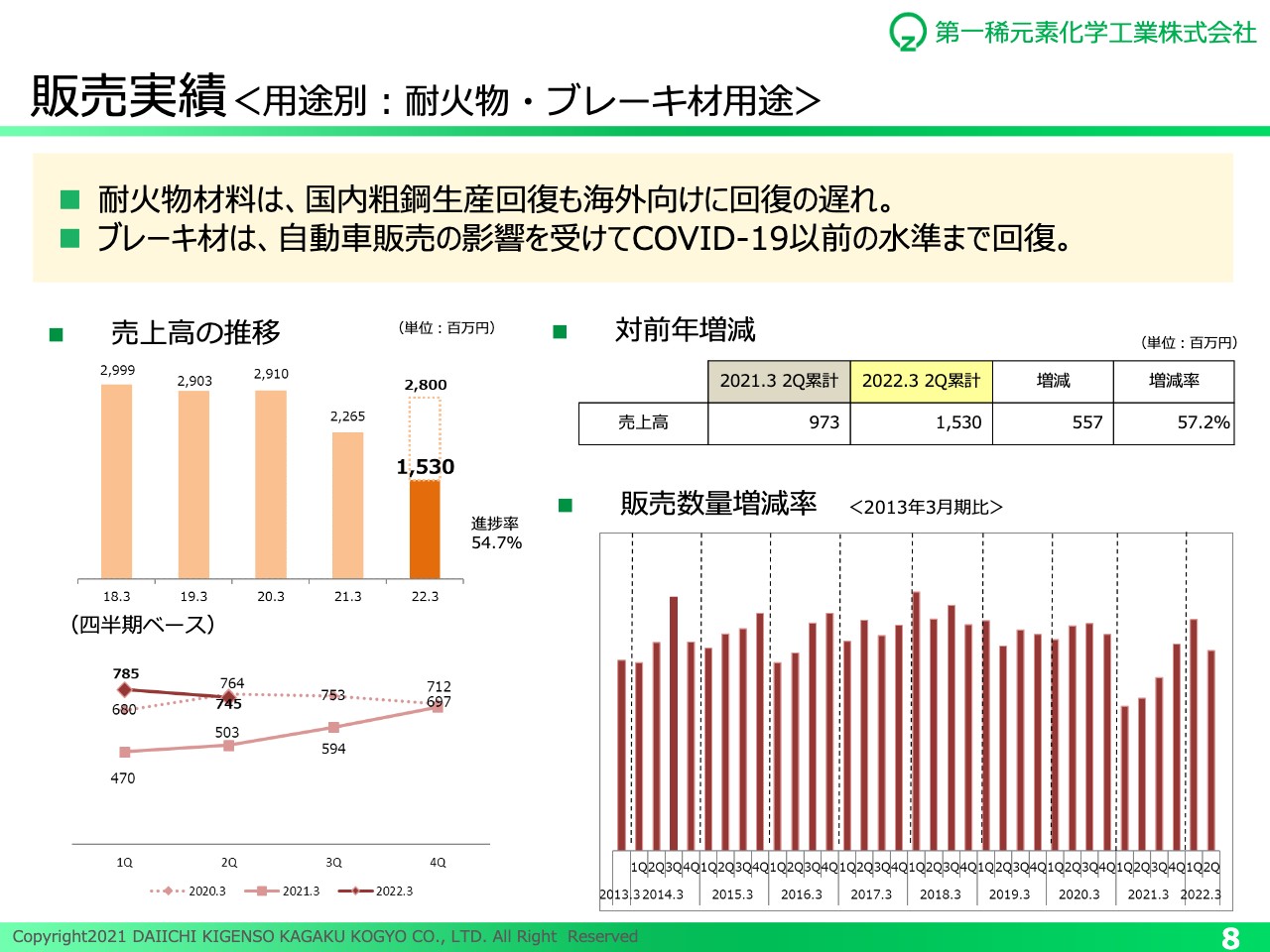

販売実績<用途別:耐火物・ブレーキ材用途>

耐火物材料は、国内粗鋼生産量の回復により需要が上向いているものの、海外向けの回復が遅れています。ブレーキ材については、自動車販売台数の回復を受けて、コロナ禍前の水準を上回りました。昨今の新車の納品遅れの影響を受けて、補修部品用の需要が高まっている可能性が考えられます。

これらにより、耐火物・ブレーキ材用途の売上高は、前年同期比で57.2パーセントの増収となりました。

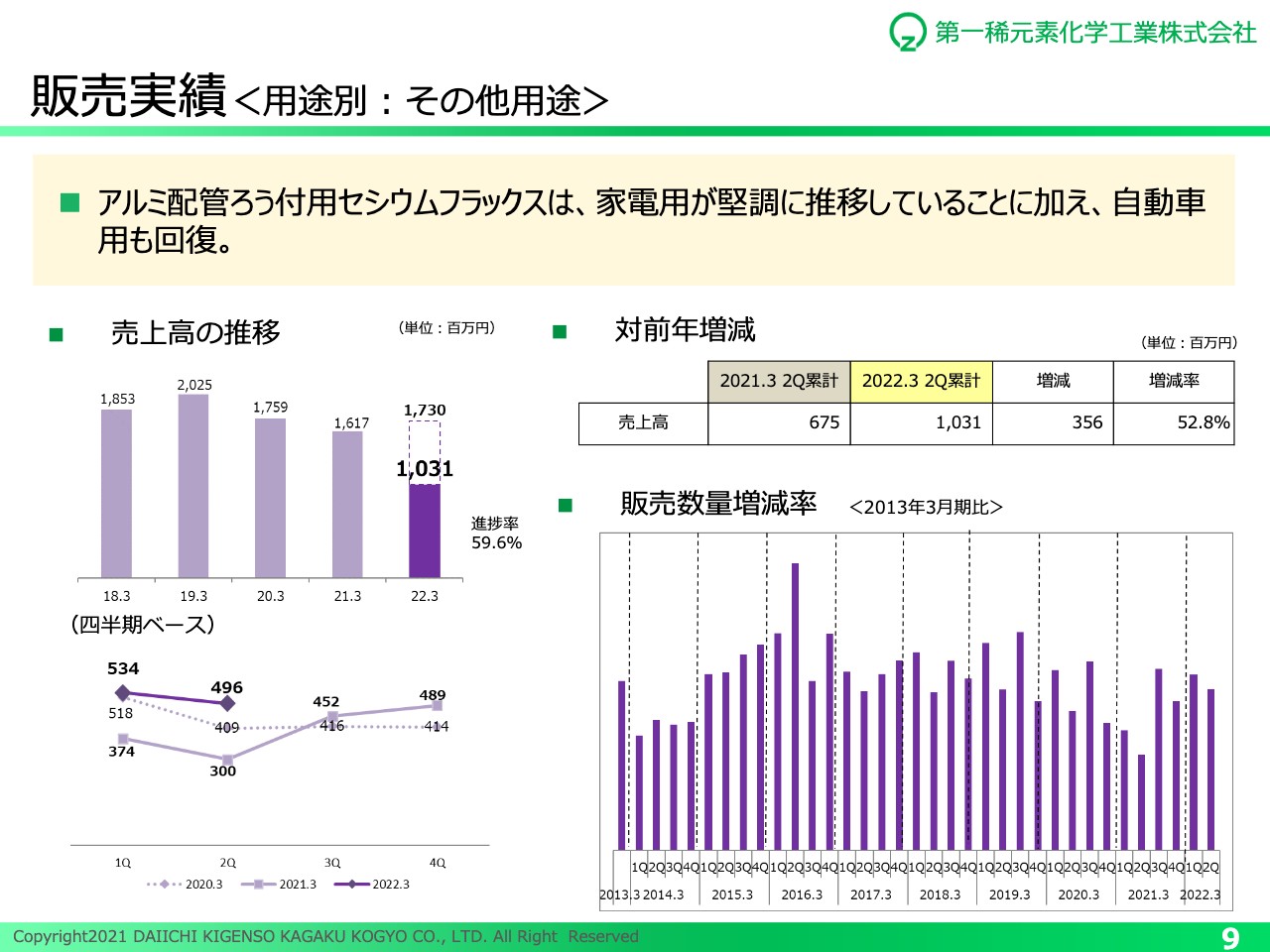

販売実績<用途別:その他用途>

その他用途のアルミ配管ろう付け材料は、家電用が堅調に推移したことに加え、自動車用の需要が回復し、コロナ禍前の水準を上回りました。セシウムフラックス以外の製品についても、コロナ禍による需要減少からの回復が見られ、その他用途の売上高合計は、前年同期比で52.8パーセントの増収となりました。

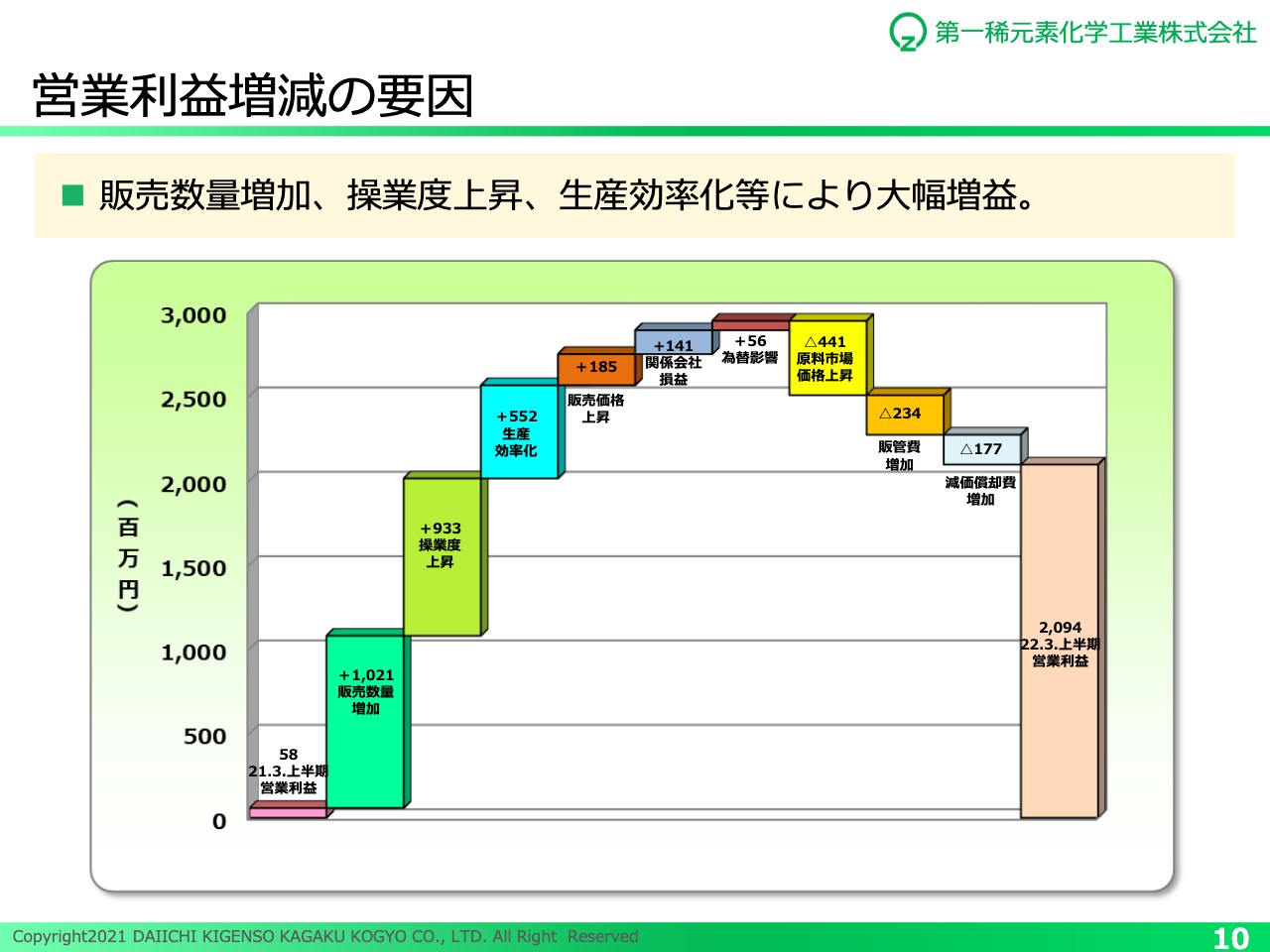

営業利益増減の要因

スライドには営業利益の増減要因について、前期と比較したグラフを示しています。増益要因としては、販売数量増加が10億2,100万円、操業度の上昇が9億3,300万円、生産効率化が5億5,200万円、販売価格の上昇が1億8,500万円、関係会社損益が1億4,100万円、為替影響が5,600万円となりました。

一方で減益要因は、原料市場価格上昇が4億4,100万円、販管費の増加が2億3,400万円、減価償却費の増加が1億7,700万円となり、前期より合計で20億円3,600万円の増益となりました。

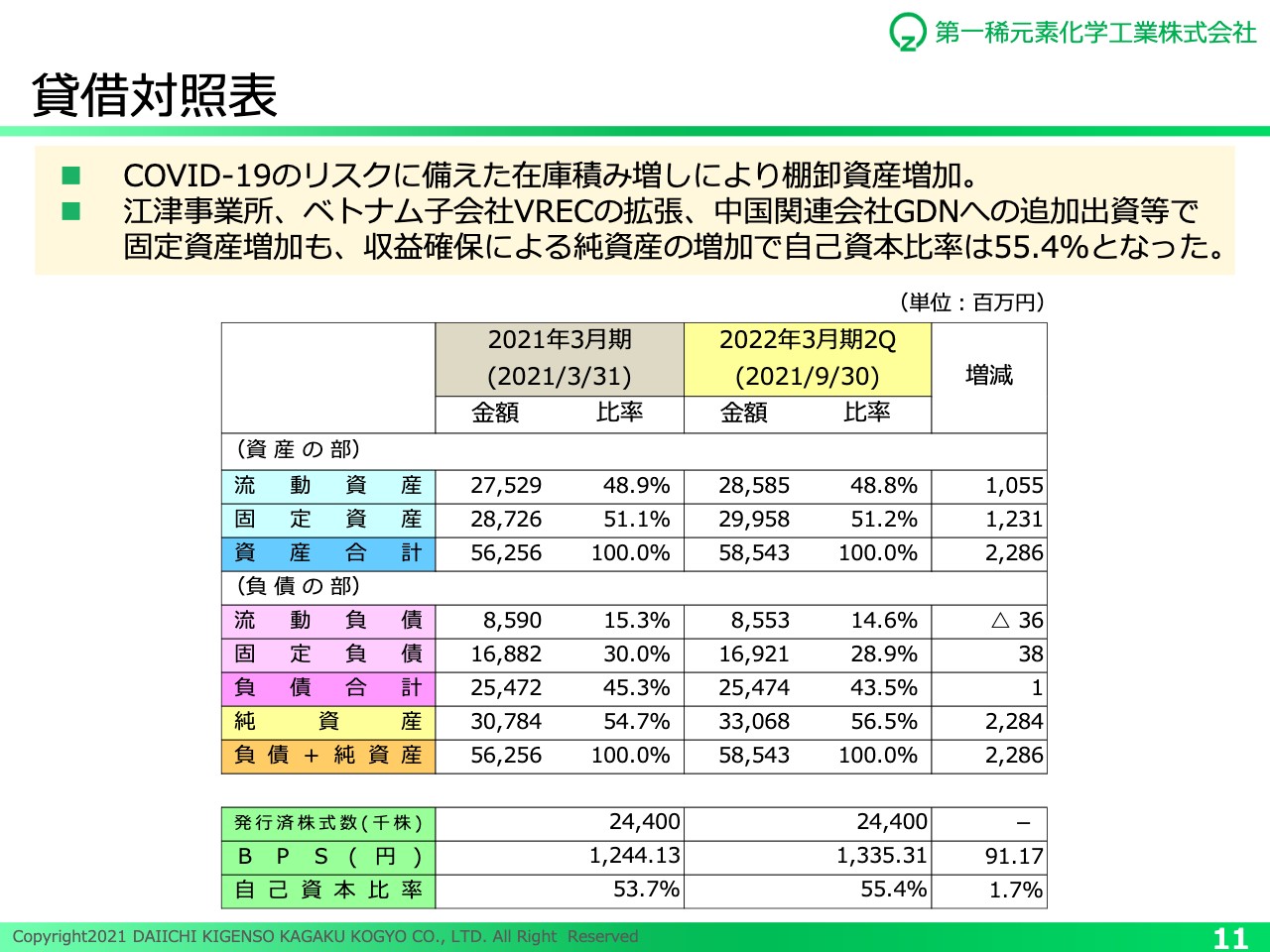

貸借対照表

貸借対照表です。コロナ禍によるリスクや海上物流のひっ迫に備えて、海外子会社の在庫を積み増ししたことにより、棚卸資産が増加しました。また、江津事業所ならびにベトナム子会社の工場拡張工事への投資、中国関連会社への追加出資を実行したことにより、固定資産が増加しました。資産合計は、前期末比で22億8,600万円の増加となりました。

負債については、短期借入金の減少と長期借入金の増加などにより100万円増加しました。純資産は、利益剰余金の増加などにより22億8,400万円の増加となりました。この結果、自己資本比率は55.4パーセントとなりました。

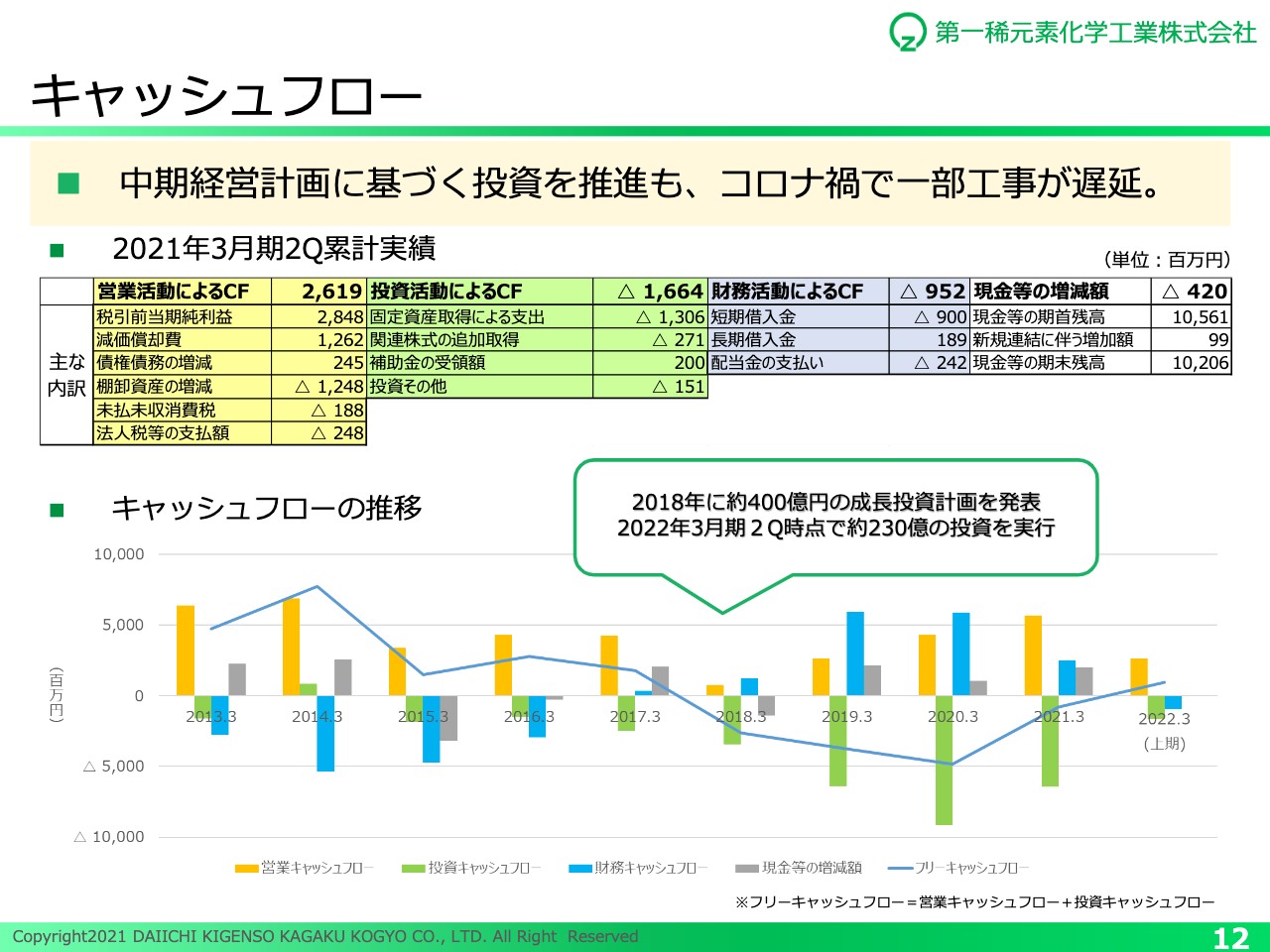

キャッシュフロー

キャッシュフローです。税引前当期純利益は28億4,800万円、減価償却費は12億6,200万円、棚卸資産の増加は12億4,800万円となり、営業活動によるキャッシュフローは、26億1,900万円のプラスとなりました。

投資活動によるキャッシュフローは、固定資産の取得、関連株式の追加取得などにより、16億6,400万円のマイナスとなりました。

財務活動によるキャッシュフローは短期借入金の減少、長期借入金の増加などにより、9億5,200万円のマイナスとなりました。

近年は、中長期経営方針に基づき、事業基盤強化のための投資を継続しています。2018年に発表した約400億円の投資計画のうち、この上半期時点で約230億円の投資を実行していますが、今後とも経営環境を慎重に見極め、投資可否を判断していきます。

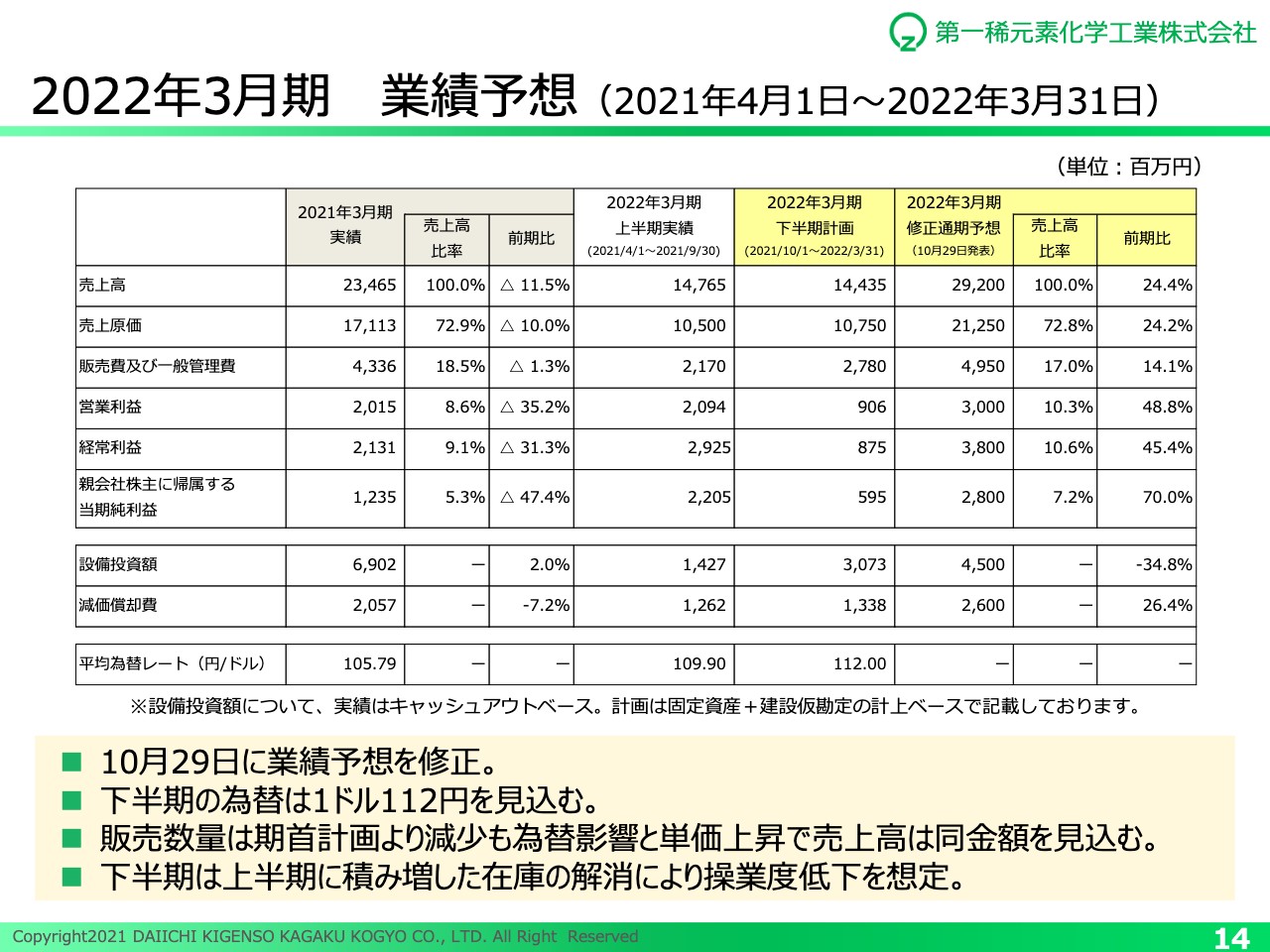

2022年3月期 業績予想(2021年4月1日~2022年3月31日)

2022年3月期の業績予想についてご説明します。下半期の業績予想の前提として、為替は1ドル112円を想定しています。

通期の連結業績については、半導体をはじめとする部品不足による世界的な自動車減産の影響を受け、販売数量は期首段階での計画より減少すると予想されます。しかし、為替影響や原料価格高騰による販売単価の上昇などにより、売上高は計画どおりとなる見通しです。

また、販売数量の減少に加え、コロナ禍や海上物流のひっ迫に備えて、上半期に積み増した在庫を解消することで操業度が低下し、下半期の営業利益が期首計画を下回ることから、営業利益も通期で計画どおりとなる見通しです。

一方で、ベトナムの子会社における外貨建て借入の未実現為替差益の計上により、経常利益および親会社株主に帰属する当期純利益は、当初の予想を上回る見通しです。

これらの状況を踏まえて、2022年3月期の連結業績予想は、売上高292億円、営業利益30億円、経常利益38億円、親会社株主に帰属する当期純利益は28億円となる見込みです。

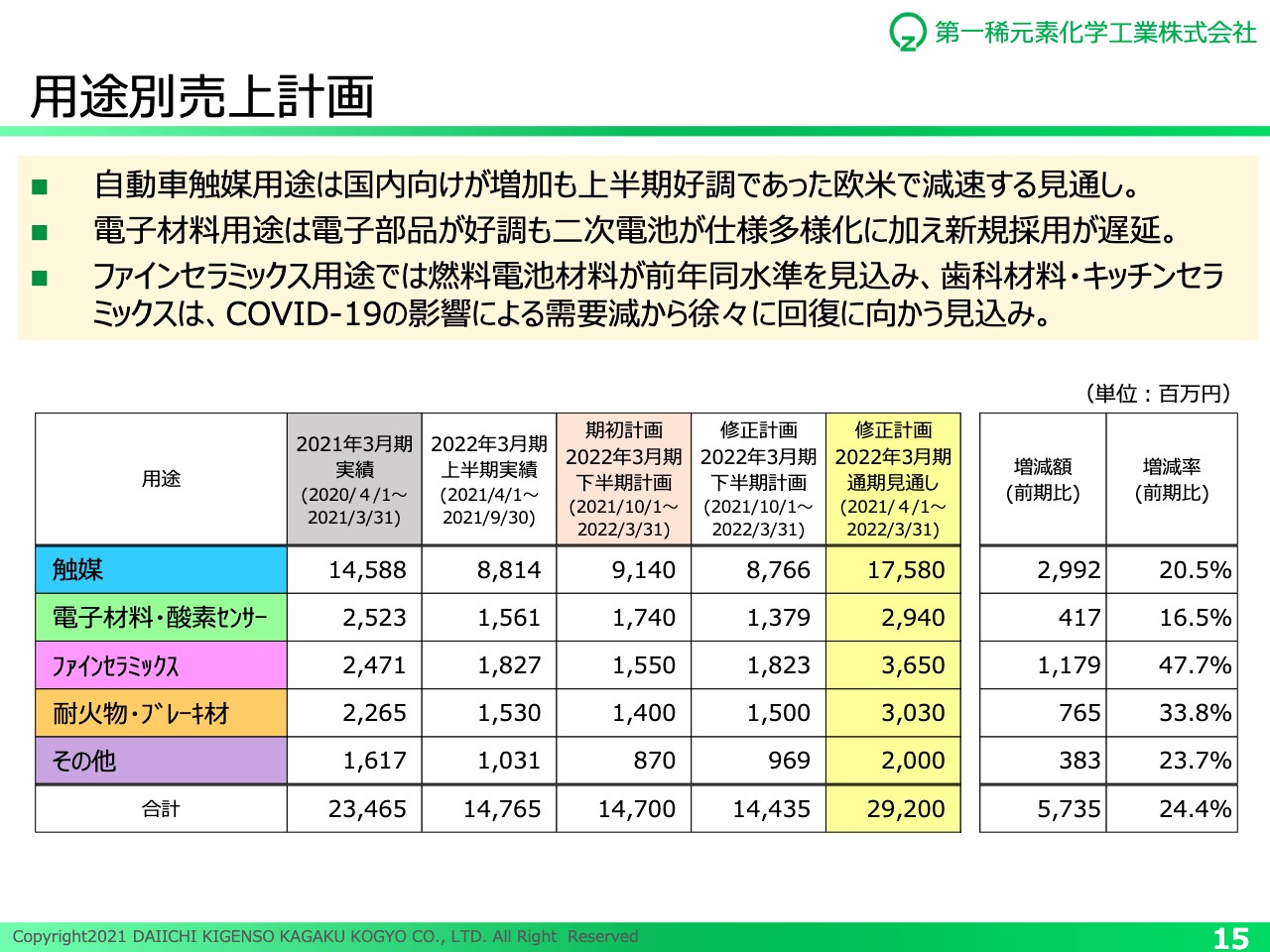

用途別売上計画

用途別の売上予想です。触媒用途と電子材料・酸素センサー用途では、半導体に代表される部品不足の影響を受け、足元で最終製品の減産が続いていることを考慮し、期首計画に対して減収を予想しています。

一方、ファインセラミックス用途では、先進諸国の経済活動正常化により、需要が戻りつつある歯科材料が牽引し、期首計画に対して増収となる見込みです。また、耐火物・ブレーキ材用途でも、期首計画に対して増収となる見込みです。新車の納品遅れの影響を受け、一時的に補修部品用の需要が高まっていると考えられます。

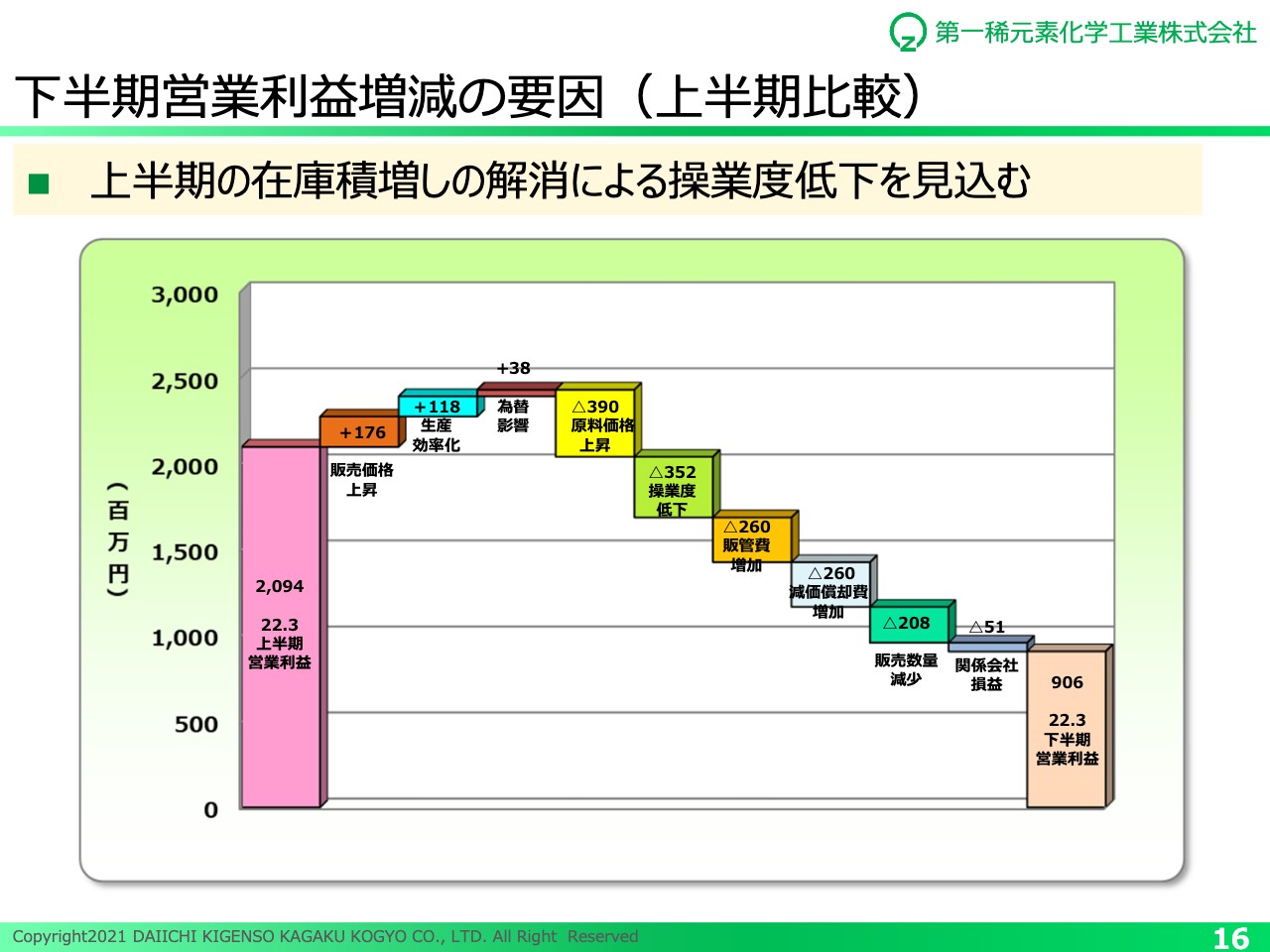

下半期営業利益増減の要因(上半期比較)

スライドのグラフは、2022年3月期の下半期営業利益予想の増減要因を、上半期と比較したものです。増益要因として、販売価格の上昇が1億7,600万円、生産効率化が1億1,800万円、為替影響が3,800万円と見込んでいます。

一方で減益要因は、原料価格上昇が3億9,000万円、操業度の低下が3億5,200万円、販管費増加が2億6,000万円、減価償却費増加が2億6,000万円、販売数量減少が2億800万円となり、下半期の営業利益は9億600万円を見込んでいます。

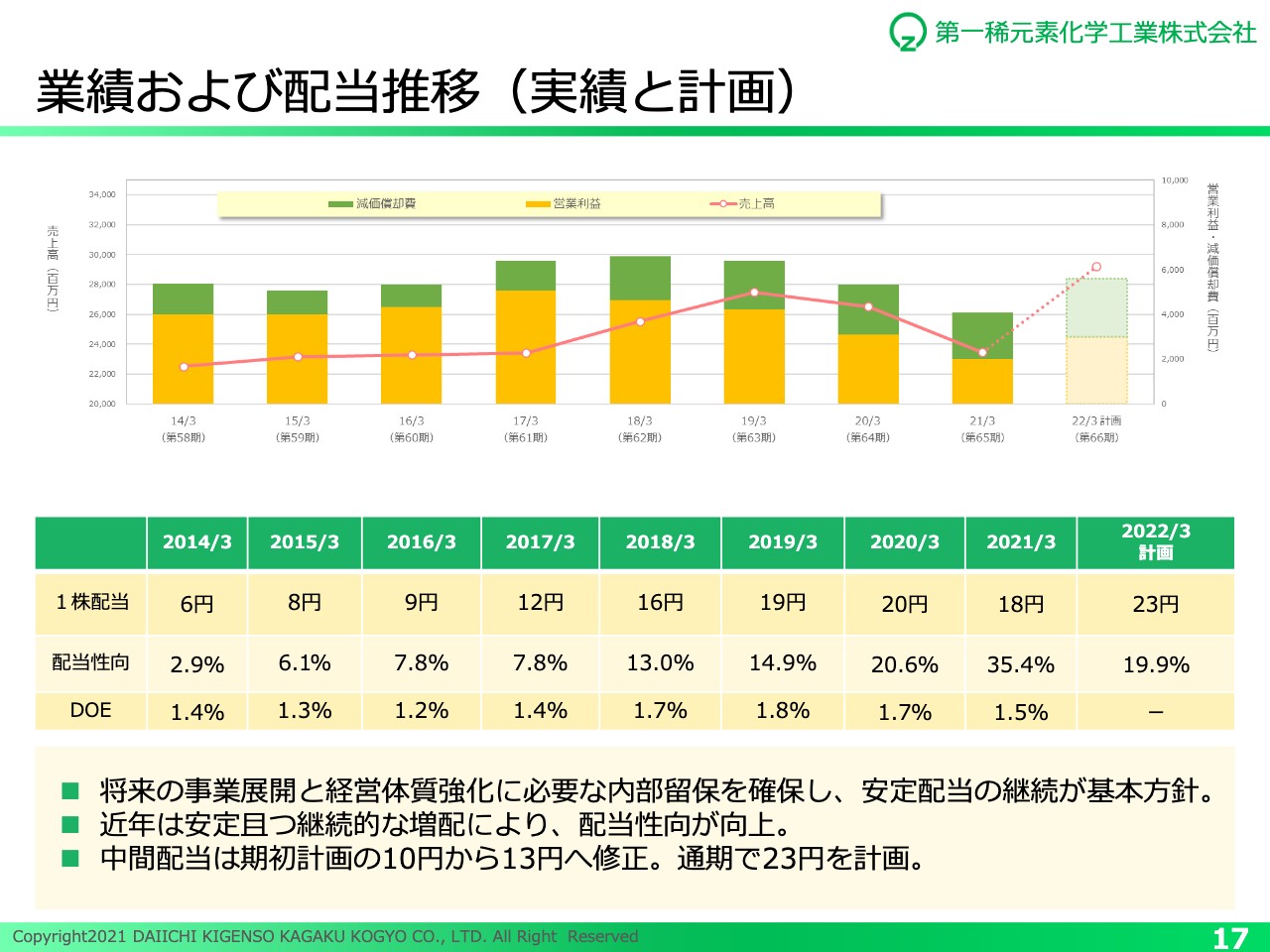

業績および配当推移(実績と計画)

スライドには、現在進行中の中期経営計画をキックオフした2014年3月期から2022年3月期までの業績および配当推移を記載しています。利益配分に関する当社の考え方として、将来の事業展開と経営体質強化に必要な内部留保を確保しつつ、安定配当の継続が基本方針となっています。

この方針に基づき、近年ではコロナ禍に見舞われた前期を除くと増配を継続しています。2022年3月期の上半期末を基準日とする中間配当については、今回の業績予想の上方修正を踏まえた上で利益配分の方針、財務状況などを総合的に勘案し、1株あたり13円、通期では23円を見込んでいます。

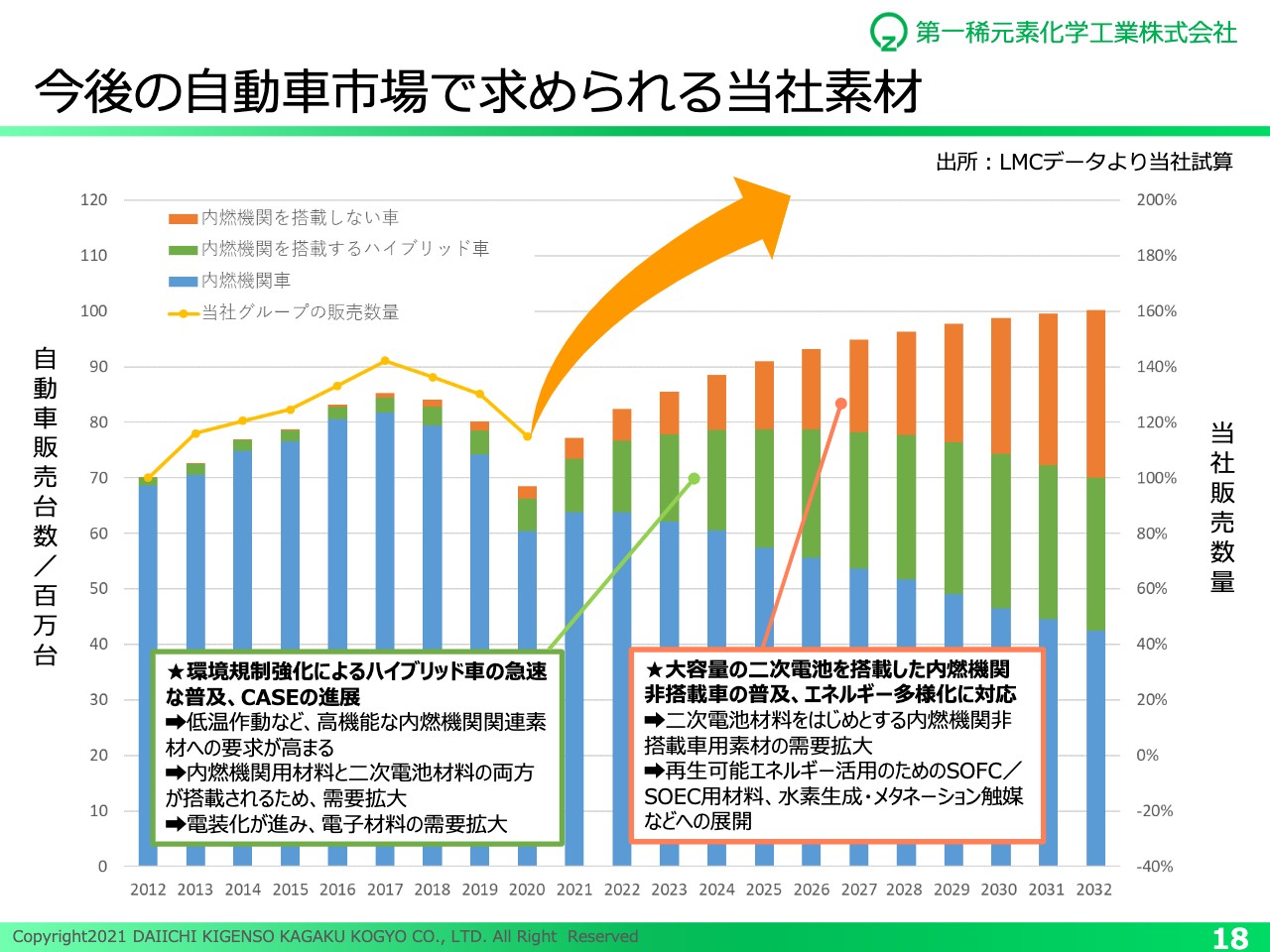

今後の自動車市場で求められる当社素材

スライドには世界の自動車市場とパワートレインの内訳について、推移予想を示しています。シンクタンクの報告をもとにした当社の試算では、「2025年から2026年頃にかけて、エンジンを搭載する内燃機関車とハイブリッド車の合計販売台数がピークアウトする」と予測されていますが、当社製品の需要増加が期待できるハイブリッド車については、環境規制の強化に伴う販売台数の拡大が予想されています。

また、内燃機関非搭載車である電気自動車や燃料電池車の普及においては、再生可能エネルギーの有効活用が不可欠となります。そのため、車載用二次電池材料の需要拡大に加え、燃料電池ならびに水電解用の固体電解質材料、水素生成用の改質・シフト触媒など、インフラ整備による市場も拡大することになります。

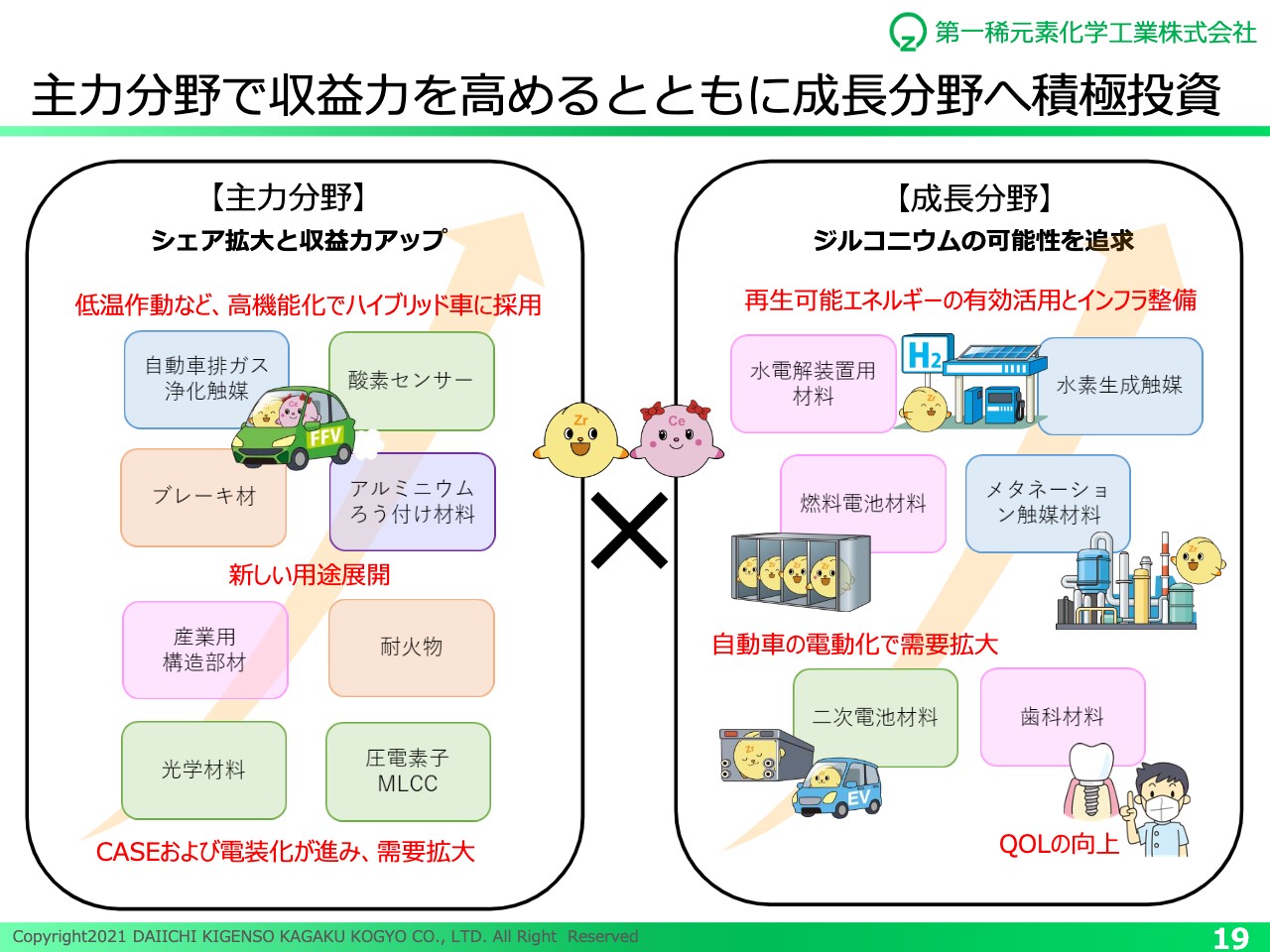

主力分野で収益力を高めるとともに成長分野へ積極投資

当社はこの事業環境の変化をビジネスチャンスと捉えて、主力分野では技術とサービスを磨き、付加価値の高い機能性材料の新規投入を続けることによりシェアを拡大し、成長の原資となる収益をしっかりと確保していきます。

一方、成長分野では主力分野で確保した収益を活用し、研究開発をはじめとする将来に向けた積極的な投資を行います。新しい領域においても、ジルコニウムの可能性を追求したリーディングカンパニーとしての地位を確保していきます。

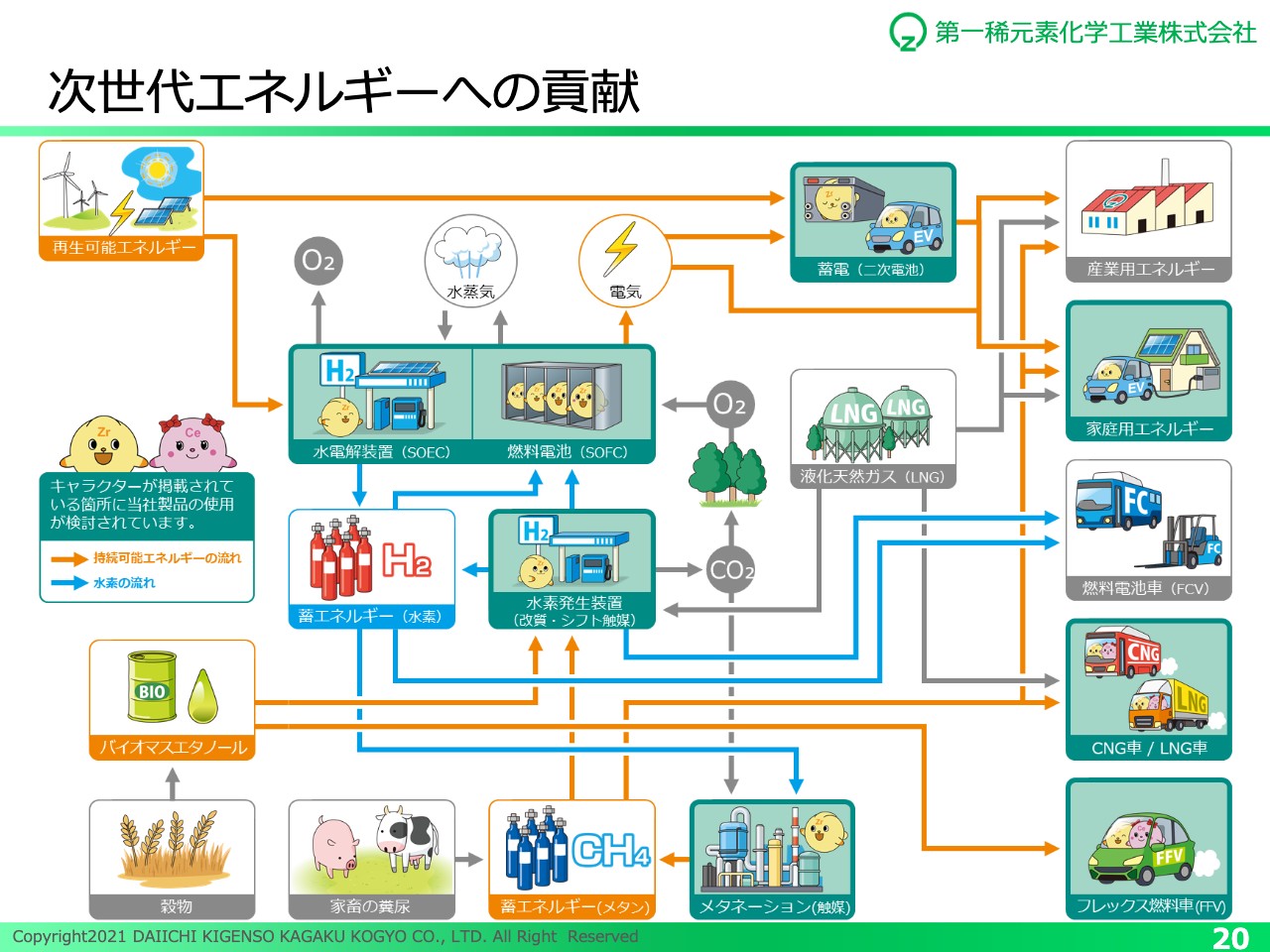

次世代エネルギーへの貢献

足元で注目が集まっている次世代エネルギー社会において、当社の製品が活躍する場面は数多くあると考えています。現在注力している、リチウムイオン二次電池と次世代の全固体電池、燃料電池、その逆反応である水電解水素生成装置、メタンガスからの水素生成、さらには水素キャリアや燃料として注目されているアンモニアの吸蔵材など、多くの分野で研究開発を進めています。

当社グループはジルコニウムの可能性を幅広く追求することにより、素材の供給を通して地球環境とすべての人々の健康、次世代のエネルギー社会の実現に全力で貢献していきます。今後とも変わらぬご支援を賜りますよう、何卒お願い申し上げます。