2021年11月9日に行われた、株式会社オリエントコーポレーション2022年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社オリエントコーポレーション 代表取締役社長 飯盛徹夫 氏

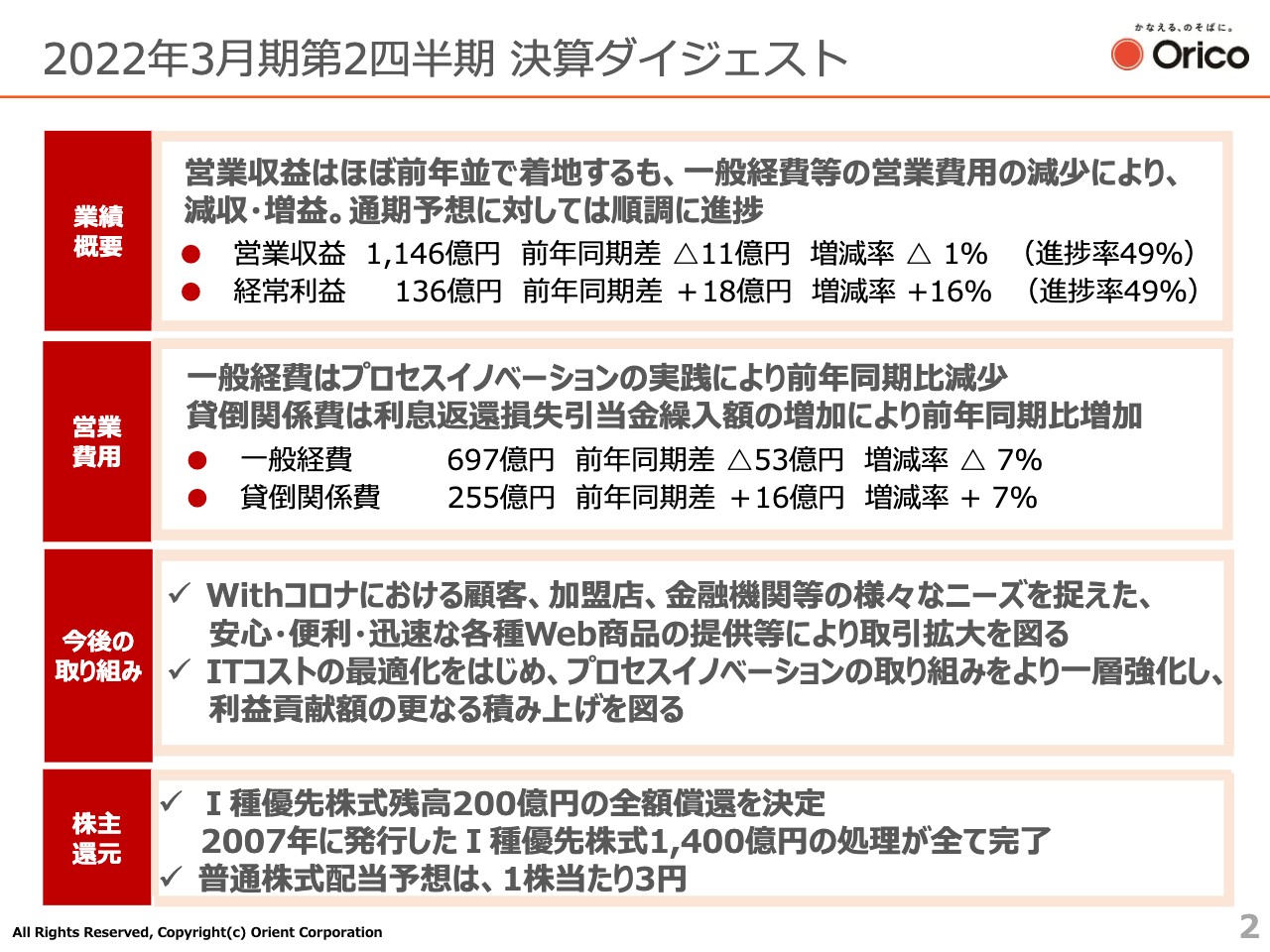

2022年3月期第2四半期 決算ダイジェスト

飯盛徹夫氏(以下、飯盛):本日はお足元が悪い中、また、ご多用のところ、私どもの決算説明会にご出席いただきまして、誠にありがとうございます。それでは「2022年3月期第2四半期 決算説明会資料」に基づき、進めてまいります。

まず決算について、2ページ目の決算ダイジェストをご覧ください。上期を振り返ると、デルタ株の蔓延という、新型コロナウイルスの感染拡大に伴う緊急事態宣言の発令といった厳しい環境が継続し、期初の環境想定からは大きく変化しました。加えて、半導体不足による自動車販売の低迷なども重なり、個人消費は想定よりも緩やかに回復しています。

このような状況下で、トップラインは事業セグメントごとに濃淡がありますが、ほぼ前期並みの着地となっています。また、営業費用はプロセスイノベーションによる一般経費の抑制などにより減少しています。

上期においては、コロナ禍における顧客、加盟店、金融機関などのニーズの変化に対応するため、これまでにないスピードで各種Web商品の導入を加速しており、安心・便利・迅速な商品提供により取引拡大を図ってきました。

また、プロセスイノベーションに関しては、現中期経営方針にて「利益貢献額100億円」という目標を掲げ、これについては昨年度に1年前倒しで達成していますが、上期終了時点で通期目標の130億円もほぼ達成できています。

クレジットカード利用明細書Web化の対象先拡大、日本IBMとのパートナーシップによるITコスト最適化などの取り組みを一層強化し、利益貢献額のさらなる積み上げを図っていく所存です。

また、I種優先株については、残高200億円の全額償還を決定しています。こちらについては、後ほどご説明します。

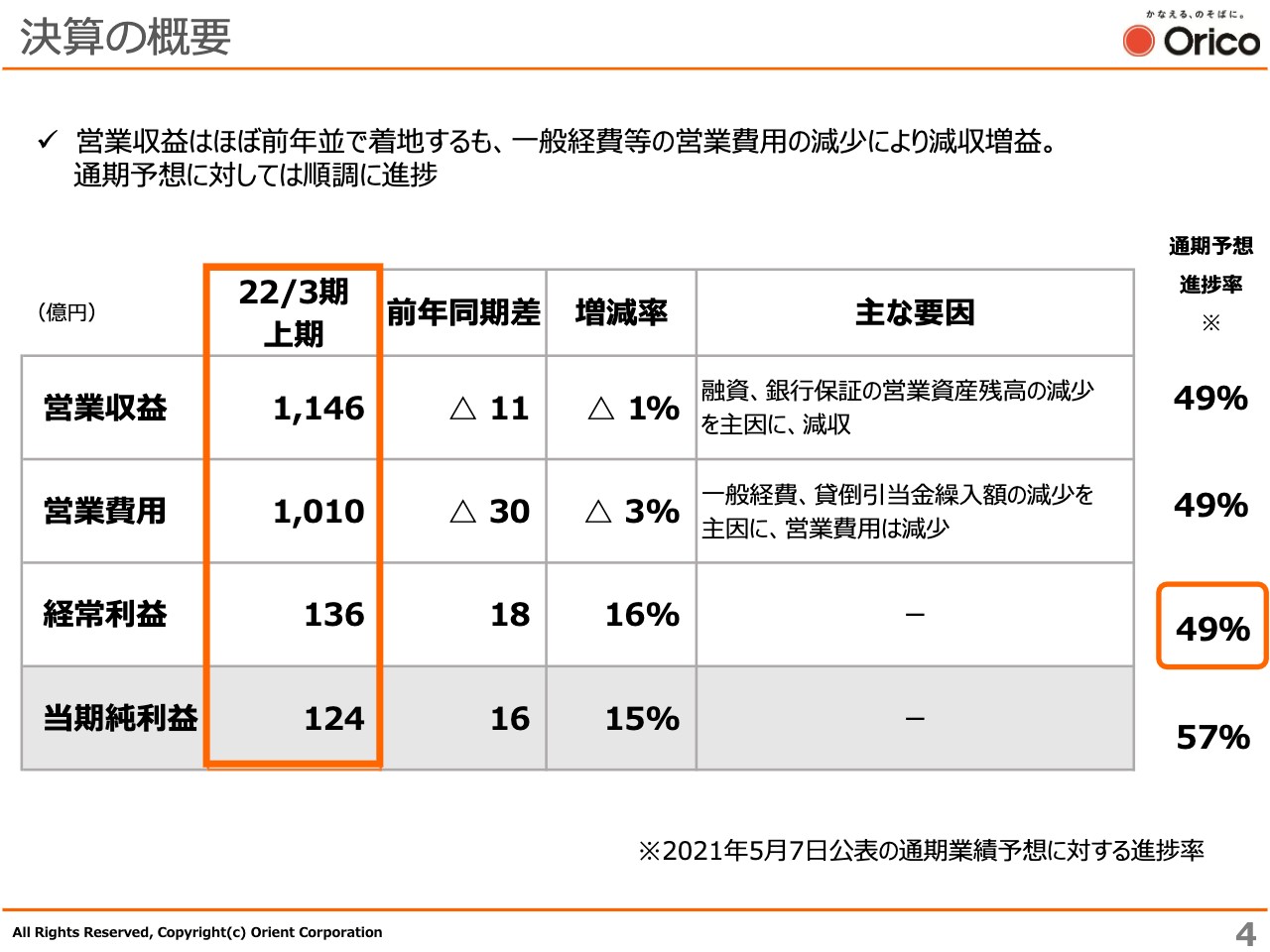

決算の概要

4ページは、決算の概要です。

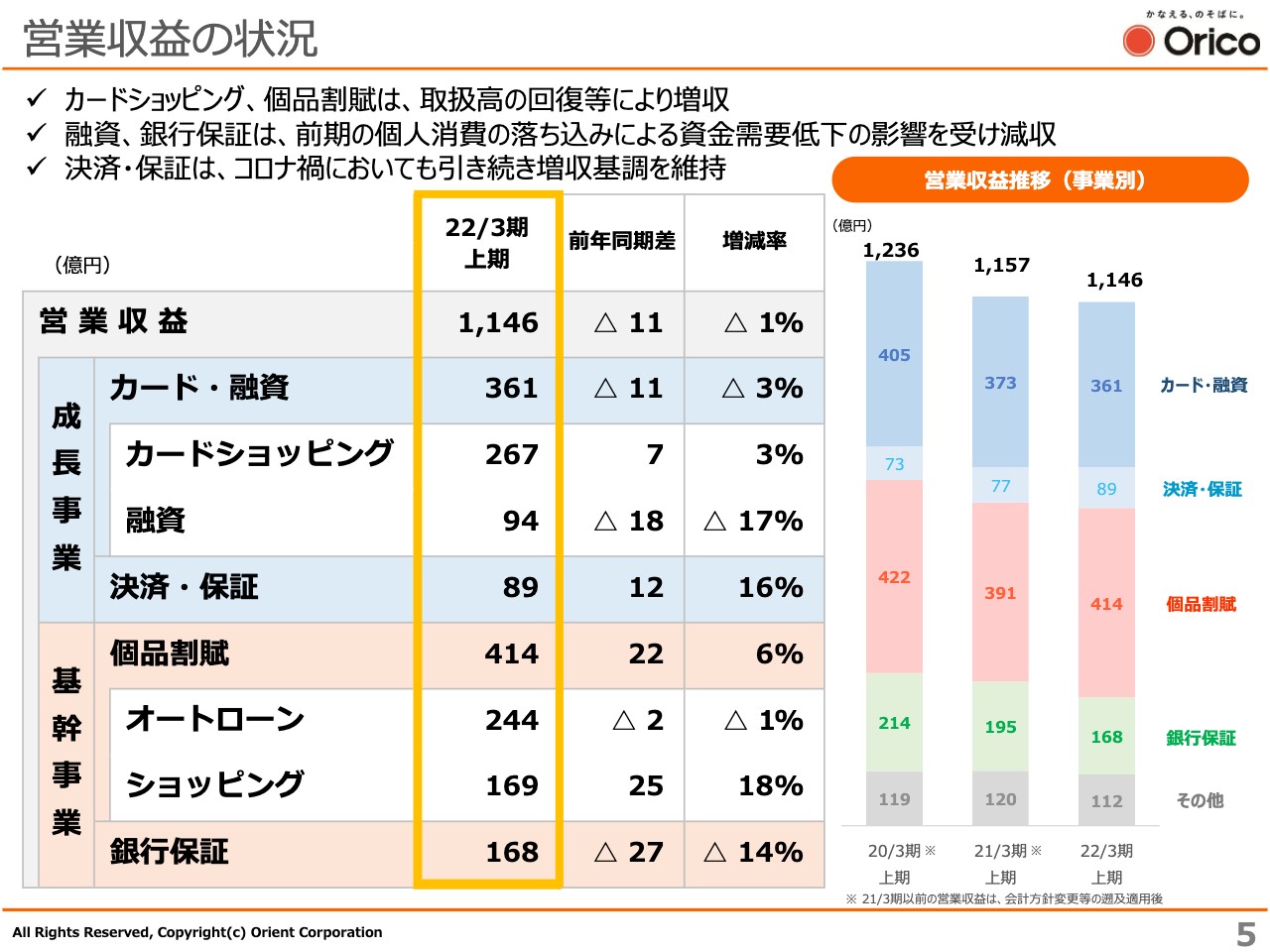

営業収益の状況

5ページは、営業収益の状況を記載しています。4ページ、5ページについては、各事業別の状況のところで詳しく説明させていただきますので、ご説明を割愛させていただきます。

新型コロナウイルス感染症による影響

新型コロナウイルス感染症の事業に対する影響についてです。こちらのスライドでは、四半期ごとの事業別取扱高の前年同期比について、2020年3月期第4四半期からの推移を示しています。

今期の第1四半期は前年同期と比べると、いずれの事業も10パーセント以上上回っていましたが、第2四半期については、先ほどお伝えしたとおり、半導体の供給遅れや長引く自粛、緊急事態宣言といった影響を受け、オートローン、ショッピングクレジットの回復傾向はやや鈍化しています。ただし、上期通期対比で見ると、いずれの事業においても前年を上回っています。

事業別の状況 カード・融資事業

事業別の状況をご説明します。7ページはカード・融資事業についてです。カードショッピングの上期の取扱高は1兆2,687億円となりました。前年同期比で約9パーセント増と、コロナ禍においても生活関連消費や巣ごもり需要などを取り込み、拡大基調を継続しました。

また、スライド上段右のグラフのとおり、プリペイドカードの取扱高は前年同期比で62パーセント増と、大幅に増加しています。

提携カードでは、『ブシロードカード』などのアニメ分野のカードについて、券面を選べる「オンデマンド発行カード」の新規導入などにより、さらなる取扱いの拡大を目指しているところです。

この「オンデマンド発行カード」について少しご説明します。カードはICチップの世代が変わると全部廃棄しなくてはならないということがあります。「オンデマンドカード発行」では、カード在庫の保有が不要となり、コスト削減につながるとともに、余ったカードの廃棄がなくなるため、サステナビリティ施策の1つにもなっています。

次に、7ページ下段の融資事業についてご説明します。スライド左側のグラフをご覧ください。融資事業については、前年の残高落ち込みが響き、前期末比は減少していますが、スライド右側のグラフのとおり、新規取扱高は前年比でプラスに転じており、底打ちの兆しが見えています。

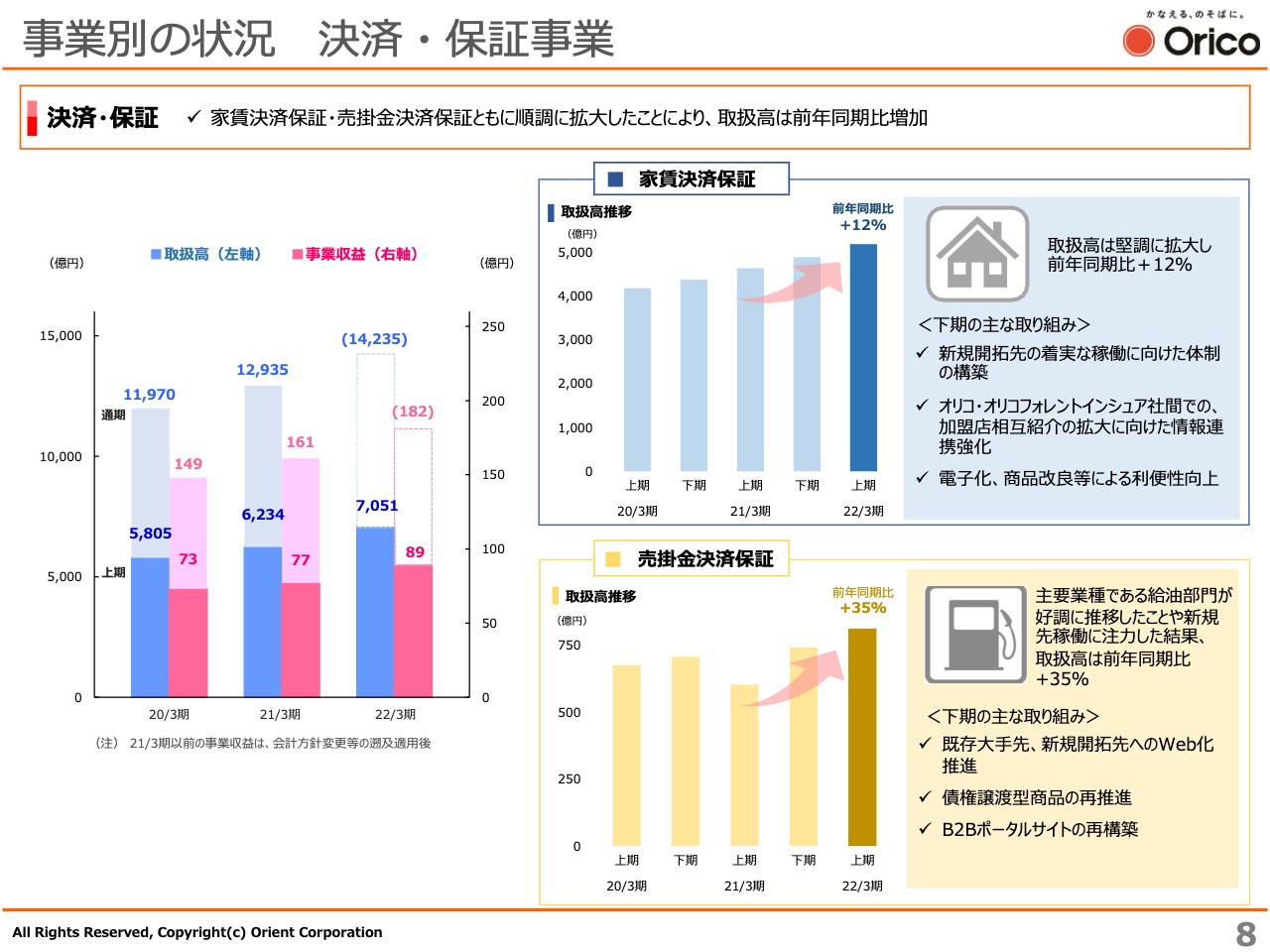

事業別の状況 決済・保証事業

決済・保証事業についてです。決済・保証事業全体については、スライド左側のグラフのとおり、上期の取扱高は7,051億円と順調に拡大しました。その中でも、家賃決済保証については、単身世帯数の増加や昨年の民法改正によるニーズの高まりを背景に、前年同期比で12パーセント増と順調に増加しています。下期以降も、新たな提携先の開拓などを通じ、引き続き拡大を見込んでいます。

売掛金決済保証についても、主要業種である給油部門が好調に推移したことなどによって、取扱高は前年比で35パーセント増と拡大しています。

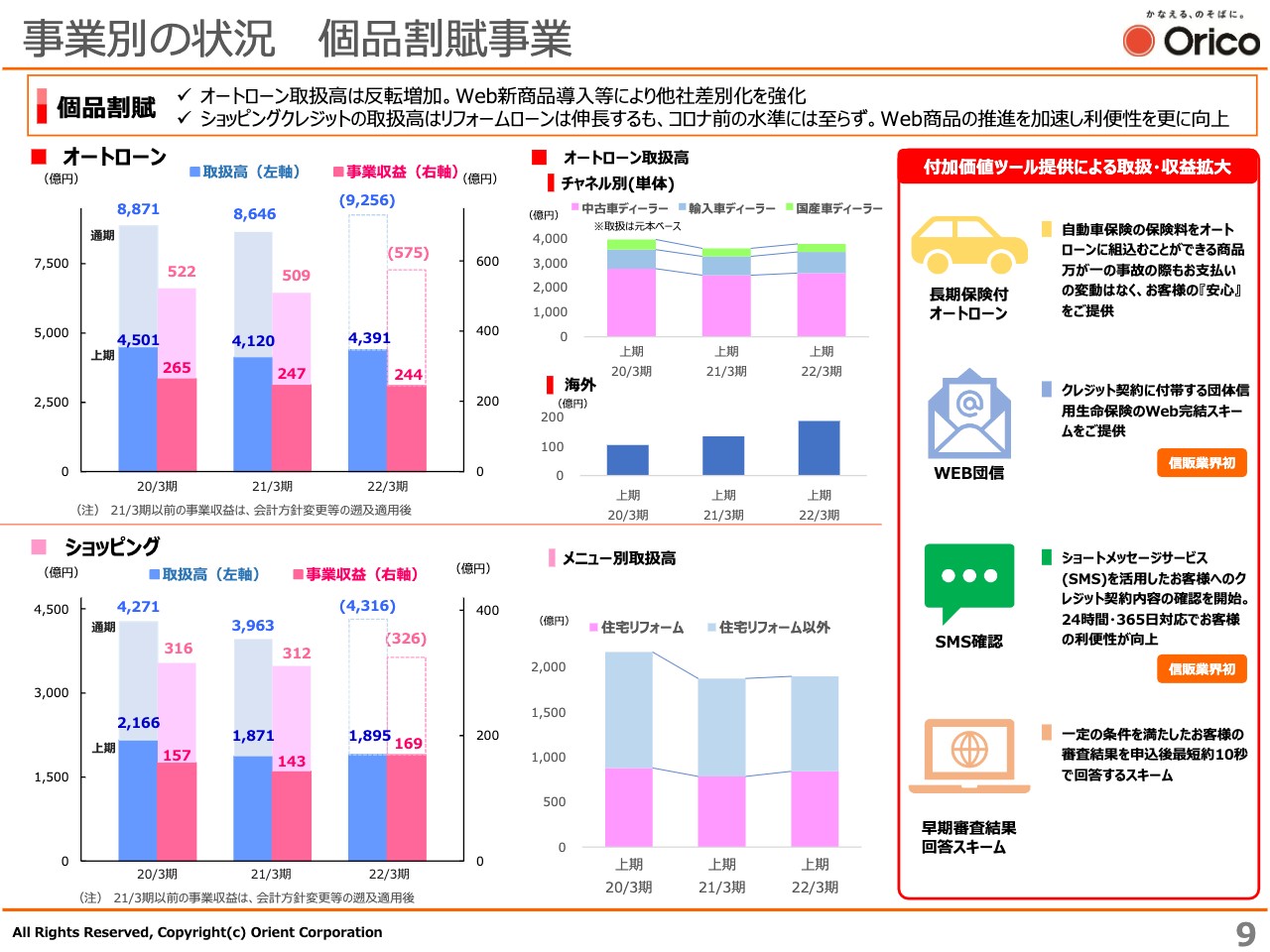

事業別の状況 個品割賦事業

個品割賦事業についてです。オートローンの取扱高は、中古車が堅調に推移し、前年同期比では反転増加しています。ショッピングクレジットの取扱高は、コロナ禍前の水準には至っていません。しかし、リフォームローンは徐々に回復して前年同期を上回っており、その他のメニューもほぼ前年同期並みになるなど、コロナ禍の厳しい環境の中、回復傾向で推移しています。

これはスライド右側に示している、付加価値ツールの導入が1つの要因であると考えています。一例を紹介すると、長期保険付きのオートローン、あるいは業界初となるWeb完結型の団体信用生命保険などがあります。他社にはない当社独自の商品の推進を加速し、さらなるシェア拡大を図っていきたいと考えています。

事業別の状況 銀行保証事業

上期末における、銀行保証の保証残高は1兆1,329億円と、融資事業と同様に前期末比で減少していますが、スライド右側の折れ線グラフのとおり、証書ローンの新規取扱高は拡大しています。引き続き、りそなグループ3行との本格稼働による取扱拡大や事業領域拡大に向けた取り組みにより、残高の反転を目指していきます。

営業費用の状況

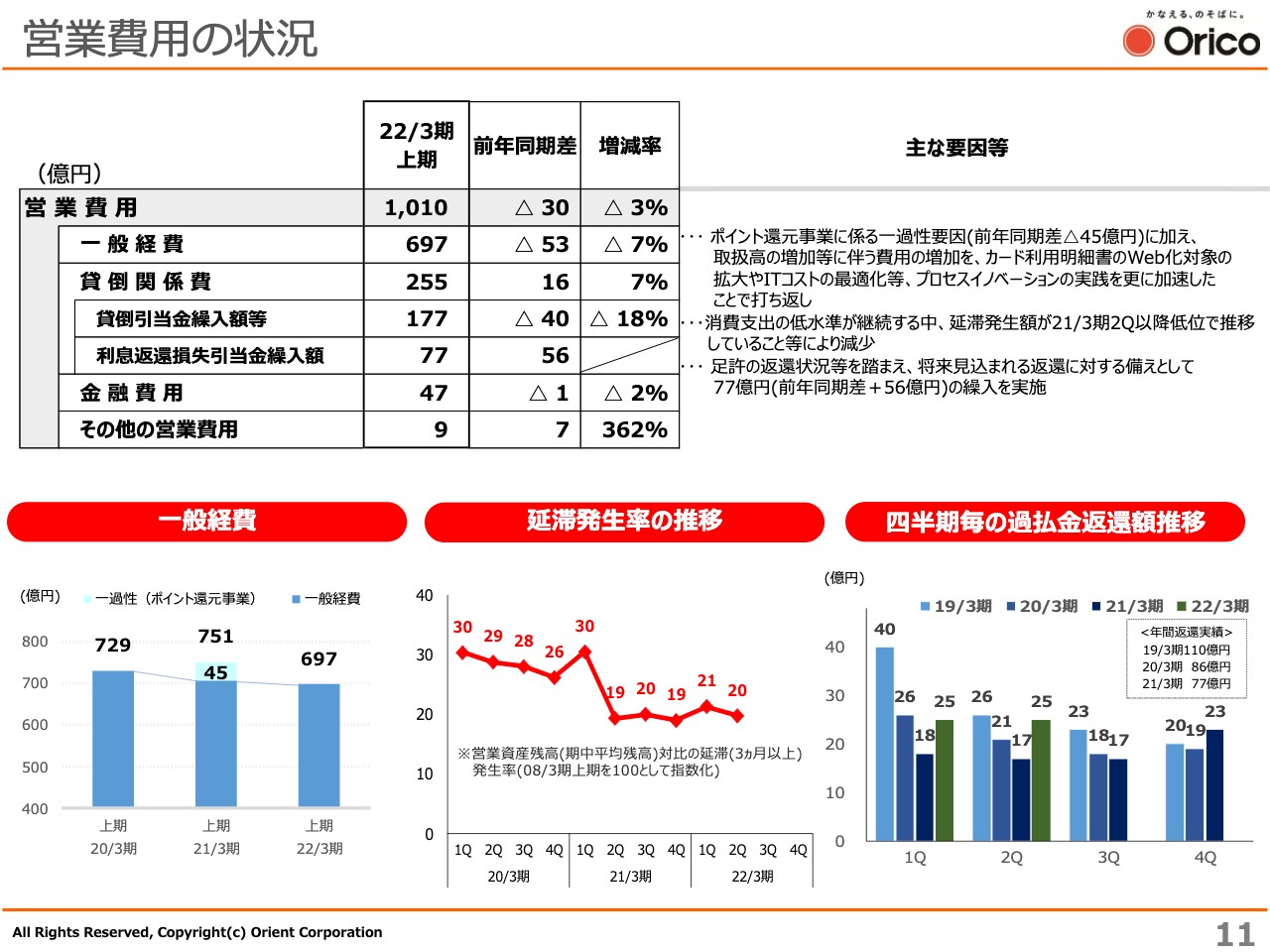

営業費用の状況です。一般経費については、前年同期差で53億円の減少となっています。先ほどもお伝えしましたが、一般経費はプロセスイノベーションの実践効果により、昨年のポイント還元事業の一過性要因を除いても減少しています。

延滞の発生状況は、スライド中央下のグラフをご覧ください。営業資産残高対比の延滞発生率について、最も高かった2008年3月期上期を100として指数化したものになります。

2022年3月期第2四半期は、消費支出の減少などを背景に指数が20と、引き続き低水準で推移しています。この20という指数について、当社の正常債権は5兆円くらいで推移していますが、このうち延滞発生率は1パーセントを切る水準となります。これらの要因により、貸倒引当金繰入額は、前年同期差で40億円の減少となりました。

一方、過払金返還額推移については、スライド右下をご覧ください。2022年3月期第2四半期の過払金返還額は25億円と、前年同期差で7億円の増加となりました。これは一部の代理人事務所が依然として活発な宣伝活動を行っていることに加えて、前期における緊急事態宣言の影響により裁判所の機能が一時的に停滞し、一部の訴訟案件の返還時期が今期にずれ込んだ影響と考えています。

以上の足元の返還状況などにより、上期の利息返還損失引当金繰入額は77億円と、前年同期差で56億円の増加となりました。しかし、過払金返還額に関しては、第3四半期以降、緩やかに減少していくと考えています。

中期経営方針の進捗状況

中期経営方針の進捗状況についてご説明します。2020年3月期より開始した中期経営方針も、いよいよ最後の半年を残す状況になりました。現在の中期経営方針では「Innovation for Next Orico」を基本方針として掲げており、スライドに記載のとおり、6つの基本戦略に基づくアプローチを着実に進展させています。

コロナ禍のような未曾有の事態に直面しましたが、これらの取り組みは有効であり、方向性を維持しつつも、重点を変えながらさらに加速していきます。

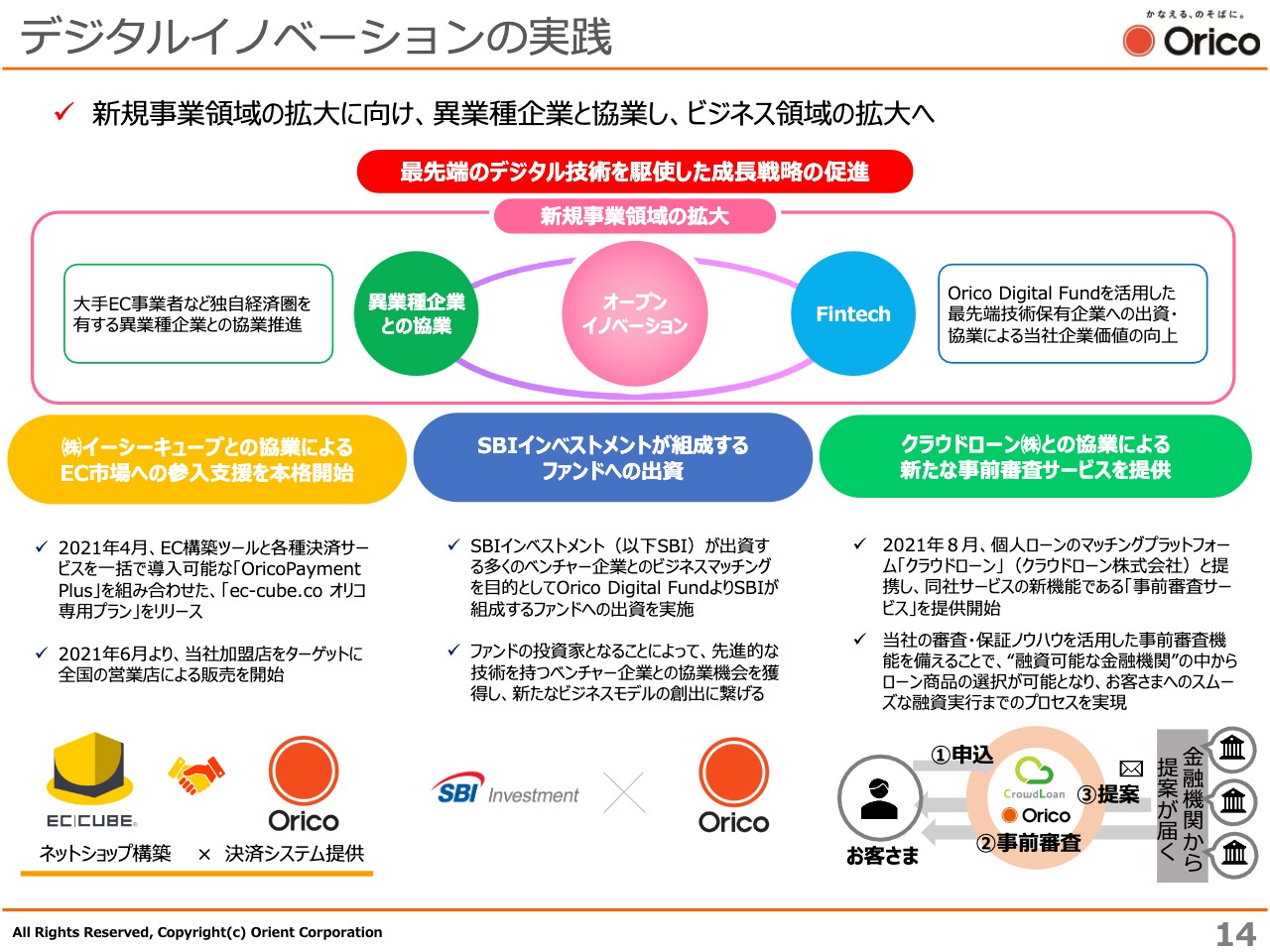

デジタルイノベーションの実践

各戦略の具体的な取り組みについてご説明します。まずは、デジタルイノベーションの実践についてです。異業種企業との協業などを通じて、新規事業領域を拡大し、企業価値向上を目指す取り組みを行ってきました。

スライド左下には、EC市場のフロントランナーであるイーシーキューブとの協業について記載しています。2021年4月には、EC構築ツールと当社の多様な決済機能を一括で導入可能な「OricoPayment Plus」を、当社の加盟店向けにワンストップで提供する「ec-cube.co オリコ専用プラン」をリリースしています。2021年6月には、当社のネットショップ開設を検討する加盟店をターゲットに販売を開始し、新たな付加価値の提案を行っています。

スライド下の中央には、「Orico Digital Fund」を活用した新たな出資案件について示しています。多くのベンチャー企業とのビジネスマッチングを目的とし、SBIインベストメントが組成するファンドへの出資を実施しました。ファンドの投資家となることによって、先進的な技術を持つベンチャー企業との協業機会を獲得し、新たなビジネスモデルの創出を目指していきます。

スライド右下は、協業先との新たなサービス展開の一例です。2021年8月には、個人ローンのマッチングプラットフォーム、クラウドローンとの業務提携により、審査・保証ノウハウを活用した「事前審査機能」を提供しています。これにより、お客さまは「融資可能な金融機関」の中からローン商品の選択が可能となり、融資実行までスムーズに手続きできるプロセスを実現しています。

デジタルイノベーションについては、引き続き積極的な取り組みを実践し、当社の企業価値の向上を図るとともに、新たなビジネスモデルの創出に取り組んでいきます。

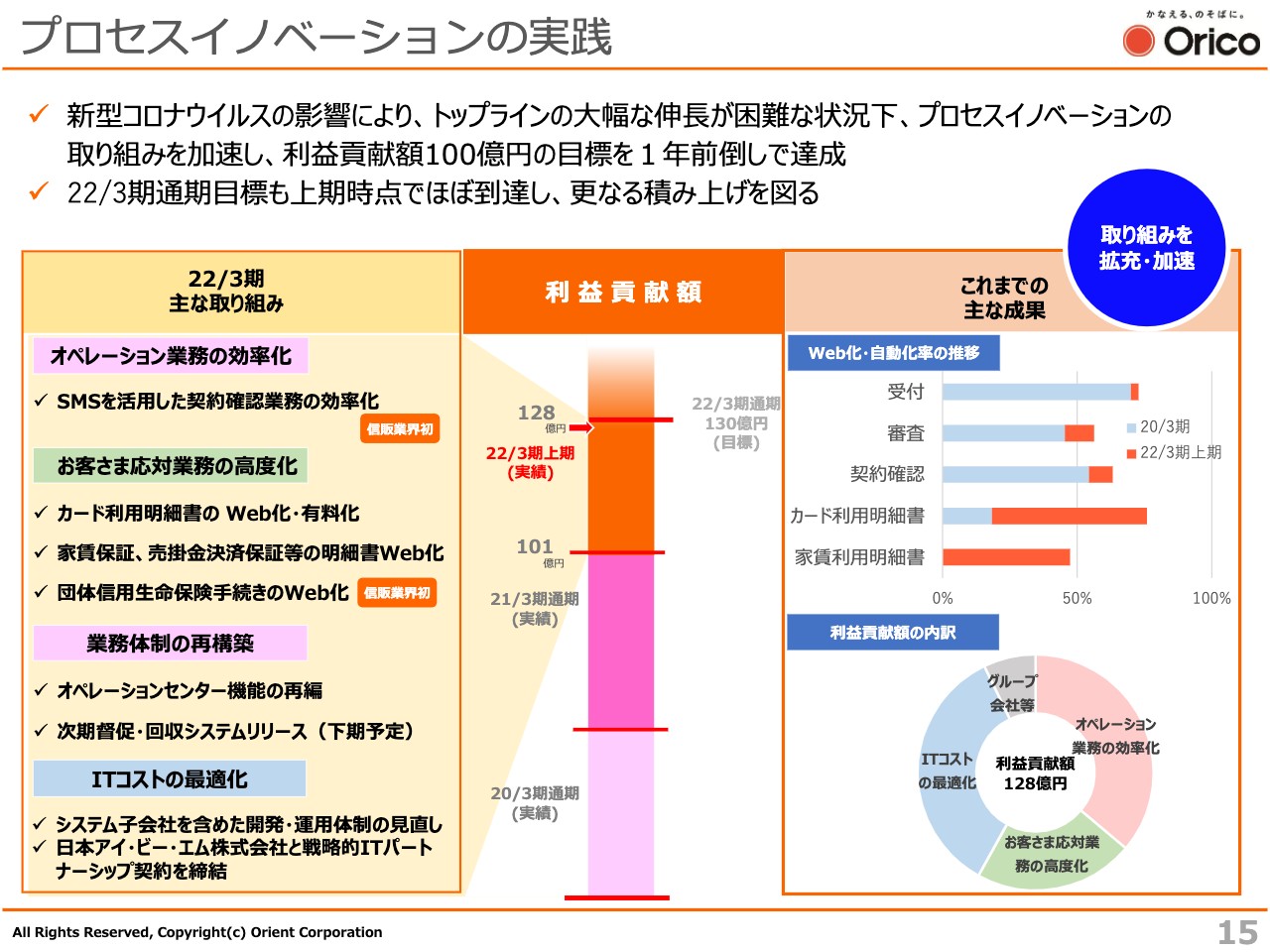

プロセスイノベーションの実践

プロセスイノベーションの実践です。以前より、プロセスイノベーションとして「オペレーション業務の効率化」「お客さま応対業務の高度化」「業務体制の再構築」「ITコスト最適化」に取り組んできました。

カード利用明細書のWeb化・有料化など、具体的な取り組みを加速させ、当初掲げていた利益貢献額100億円の目標を1年前倒しで達成しています。

また、日本アイ・ビー・エムとは、戦略的ITパートナーシップ契約を締結しています。同社の知見を活かし、当社のITを支える人材の育成を進めるとともに、デジタライゼーションを一緒に進めていくパートナーとして、デジタル化を推進していきます。これらの動きなどにより、今年度の目標額130億円はほぼ達成しており、利益貢献額のさらなる積み上げを目指していきます。

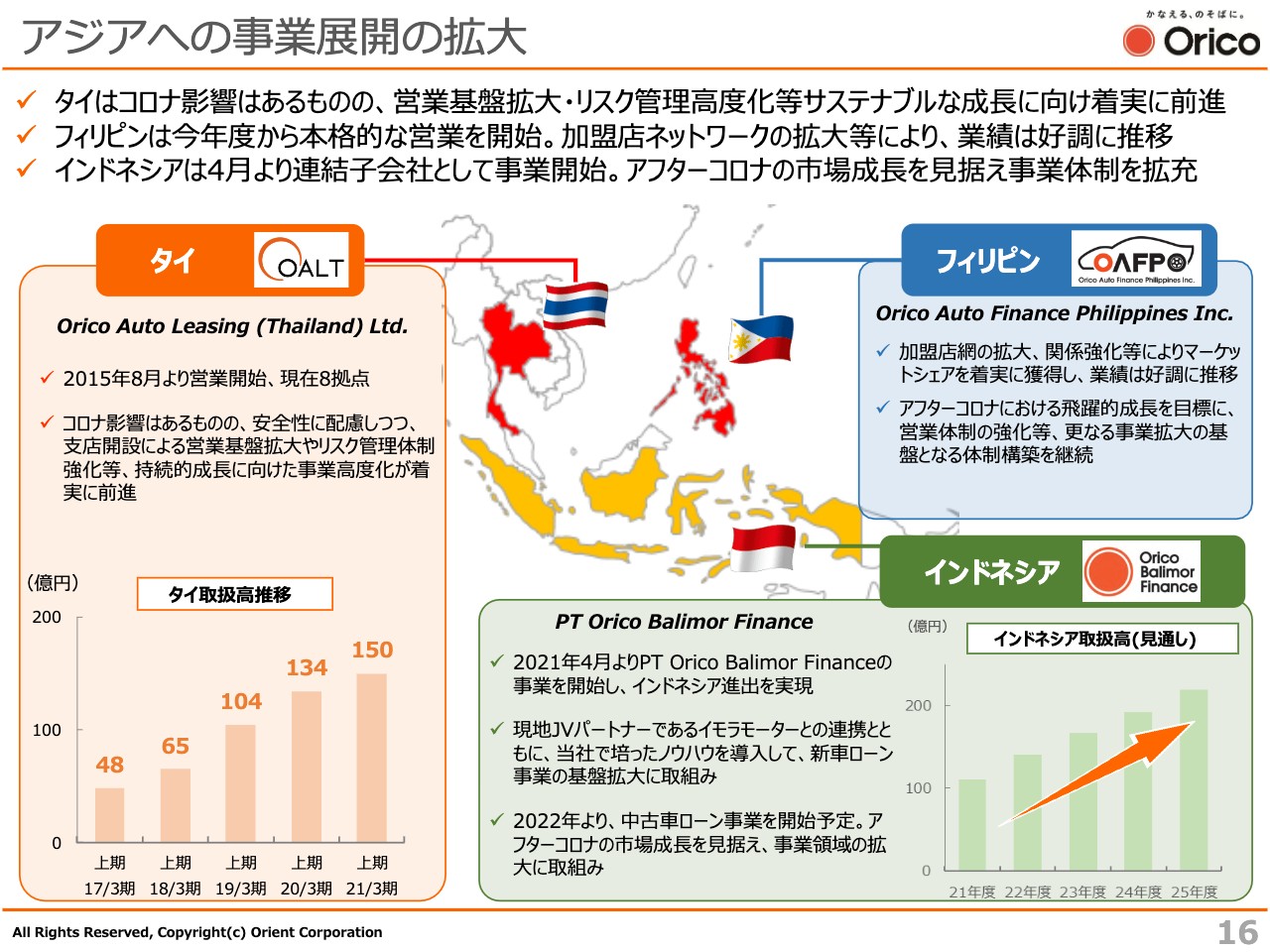

アジアへの事業展開の拡大

アジアへの事業展開の拡大についてです。スライド左側にタイの状況を記載しています。タイでは2015年8月より営業を開始していますが、順調に事業が拡大し、営業拠点は現在8拠点となっています。

タイの取扱高推移をグラフでお示ししていますが、コロナ禍の影響はあるものの順調に拡大しています。引き続き、支店開設による営業基盤拡大やリスク管理体制強化など、持続的成長に向けた事業高度化を着実に前進させていきます。

一方、フィリピンでも、本格的な営業を開始しています。加盟店網の拡大によりマーケットシェアを着実に獲得し、業績は好調に推移しているところです。また、インドネシアは4月より連結子会社として事業開始しています。

現地のジョイントベンチャーパートナーであるイモラモーターとの連携とともに、当社で培ったノウハウを導入して、新車ローン事業の基盤拡大に取り組んでいます。加えて、来年度からは中古車ローン事業を開始する予定で、さらなる取扱高の拡大を目指していきます。

海外事業においては、アフターコロナの市場成長を見据えた取り組みの展開を目指しています。今年度も全体では昨年度比プラス40パーセントの伸長を示しています。

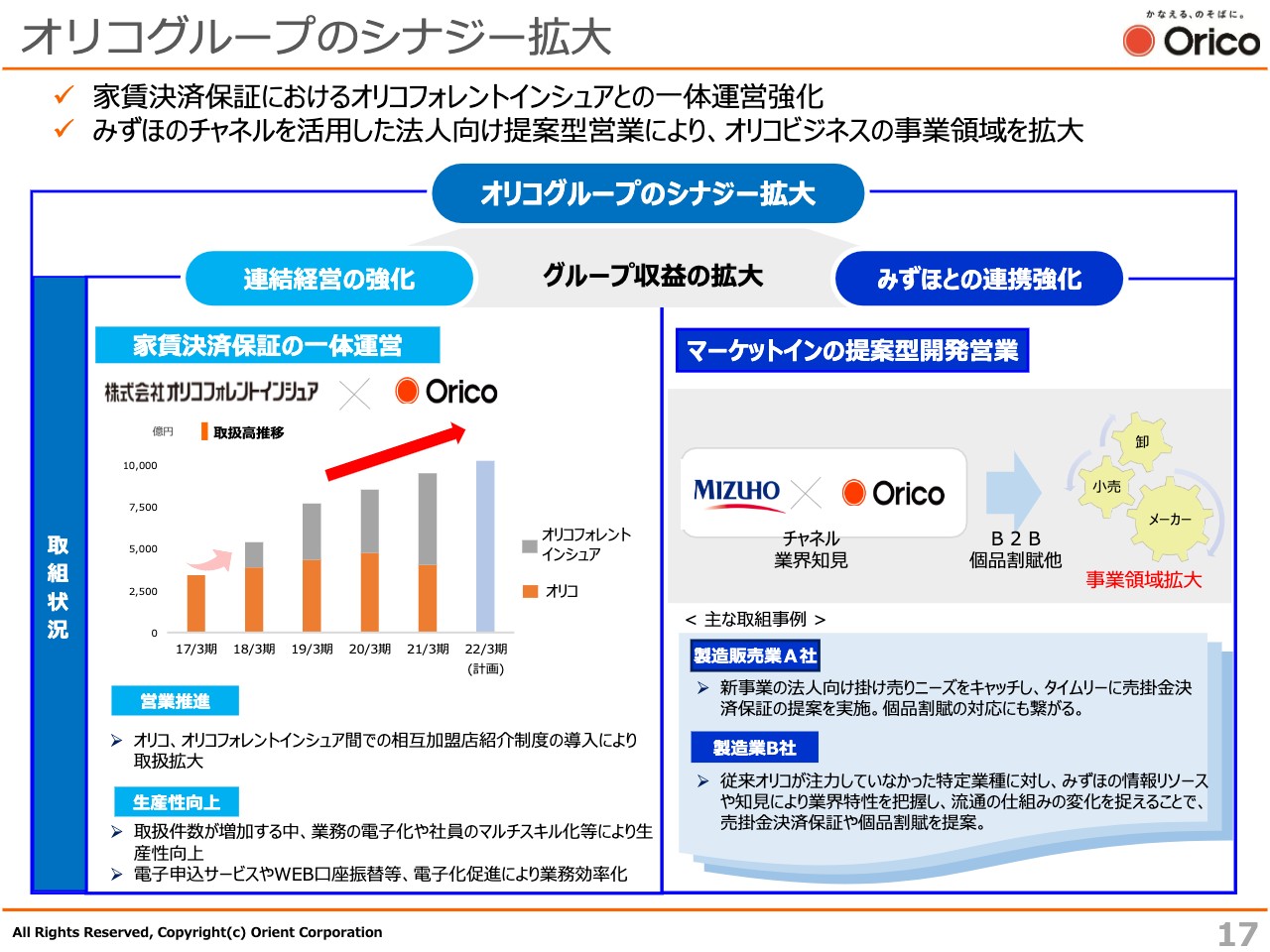

オリコグループのシナジー拡大

オリコグループのシナジー拡大に関してご説明します。スライド左側は、オリコフォレントインシュア社との取り組みについてです。当社とオリコフォレントインシュア社間での相互加盟店紹介制度の導入、電子申込サービスの導入などを進めています。

また、業務の効率化や社員のマルチスキル化による生産性向上を図ることで、一体運営による連結業績の拡大を図っています。実績については、先ほど申し上げた家賃決済保証の部分となります。

スライド右側ですが、みずほ銀行との連携強化として、みずほ銀行のチャネルを活用した法人向け提案型営業に取り組んでいるところです。具体的には、従来当社が注力していなかった特定業種に対し、みずほ銀行の情報リソースや知見により、業界特性を把握し、流通の仕組みの変化を捉えることで、当社の主力商品である売掛金決済保証や個品割賦を提案しています。

今後もマーケットインの法人向け提案型営業により、オリコビジネスの事業領域の拡大に努めていきます。

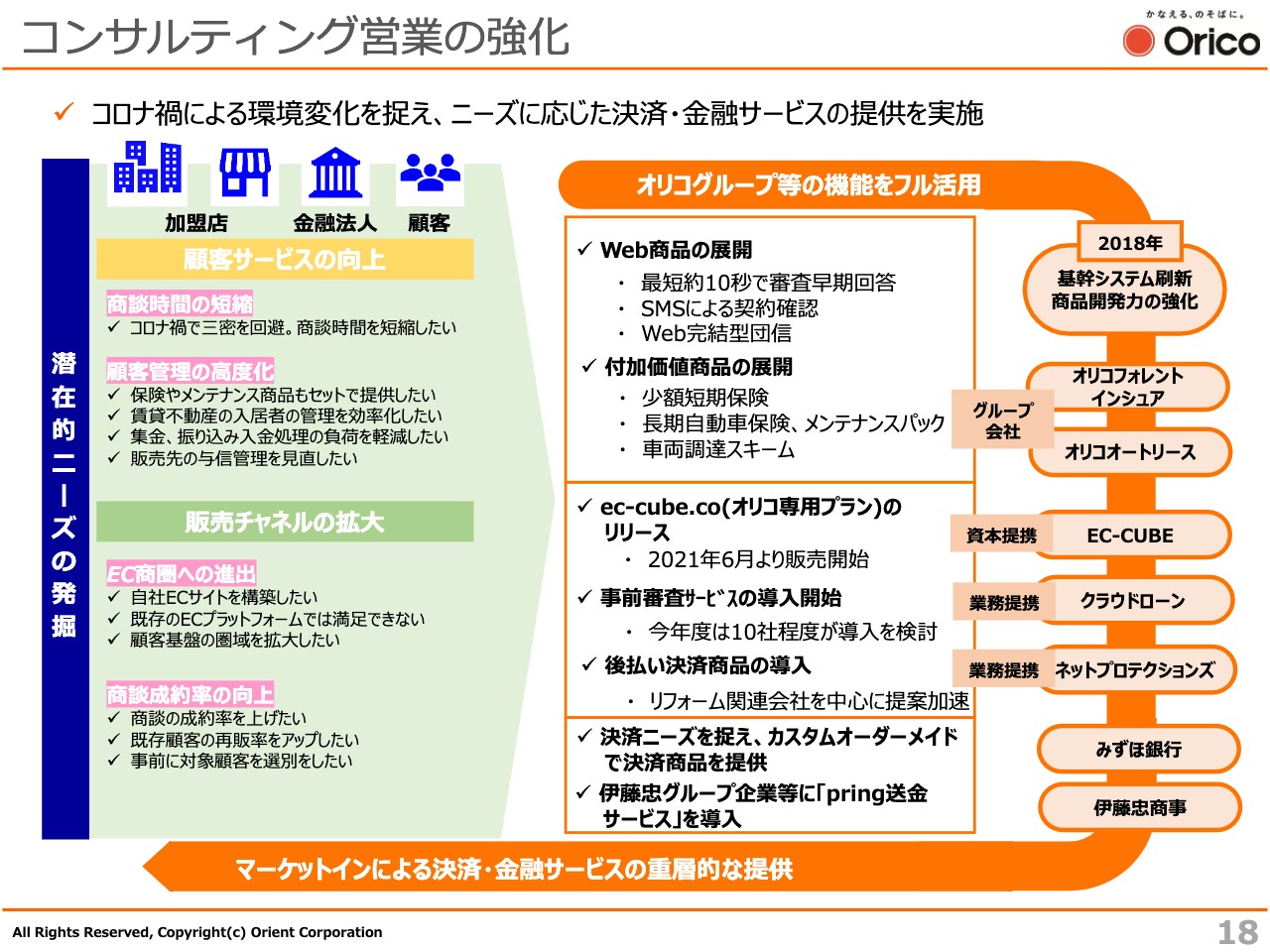

コンサルティング営業の強化

コンサルティング営業の強化についてです。コロナ禍においては、顧客サービス向上として、非対面ニーズ・非接触ニーズがさらに高まっています。先ほどお伝えしたとおり、各種Web商品をこれまでにないスピードでリリースすることに加え、加盟店の顧客管理をサポートするための付加価値商品も合わせて投入し、同業他社との差別化を図っています。

また、加盟店の販売チャネル拡大への対応として、EC商圏への進出や商談成約率の向上に向けて、イーシーキューブ、ネットプロテクションズ、クラウドローンなどと協同した商品提供を実施しています。みずほ銀行や伊藤忠商事とは、上場企業や関係グループ会社などを対象にソリューションの展開を図っています。

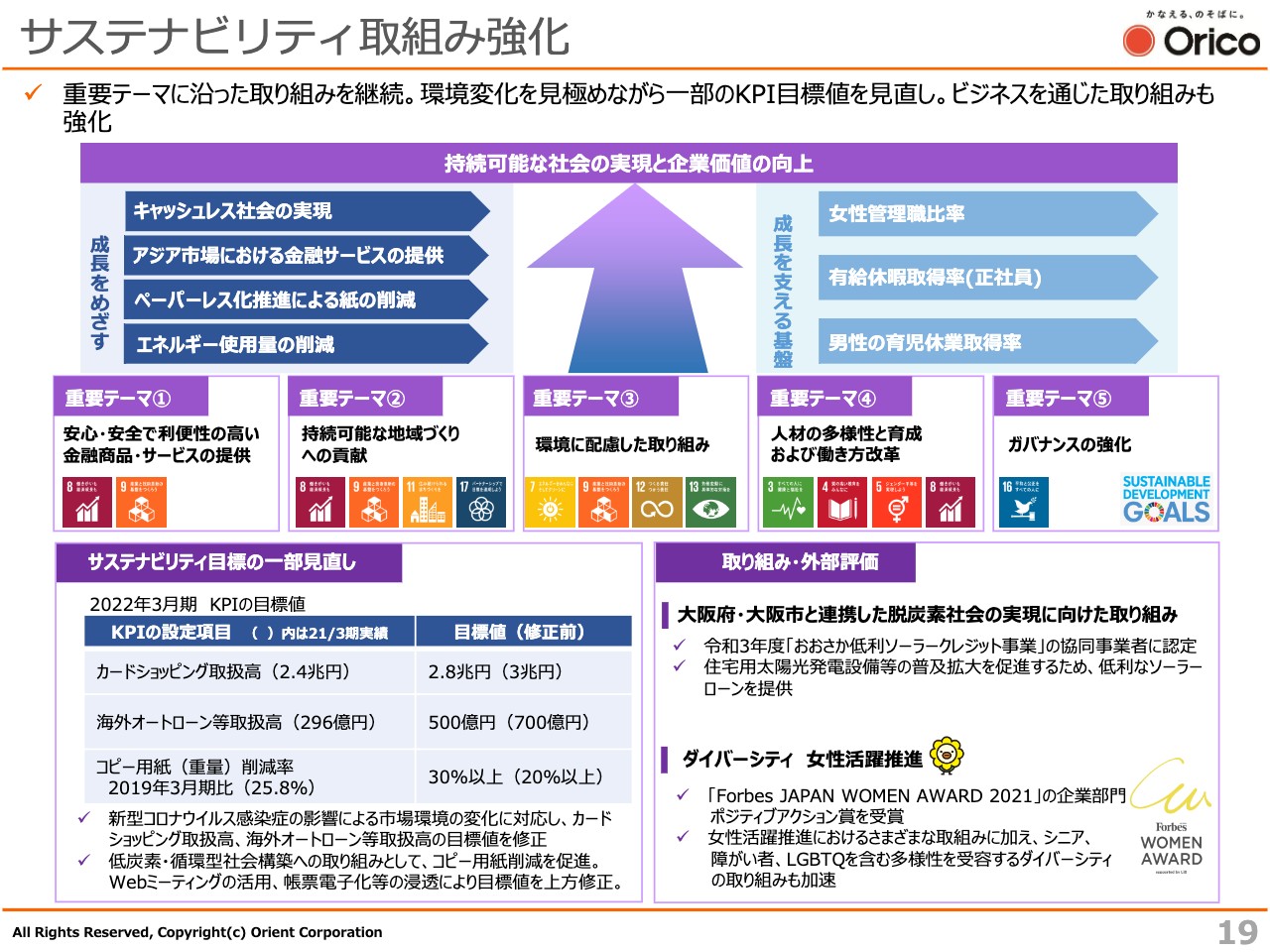

サステナビリティ取組み強化

サステナビリティ取組み強化についてご説明します。新型コロナウイルス感染症の影響による市場環境の変化などをふまえ、一部のKPI目標値を修正していますが、5つの重要テーマを掲げ、各種取り組みを推進しています。

また、これまでの説明でも触れましたが、「カード利用明細書のWeb化・有料化」などのペーパレス施策や、「オンデマンドカードの発行」などのビジネスを通じたサステナビリティへの取り組みも強化しています。

引き続き、これらの取り組みにより、当社を取り巻くすべてのステークホルダーにとって持続可能な社会の実現と、企業価値向上を着実に具体化していきます。

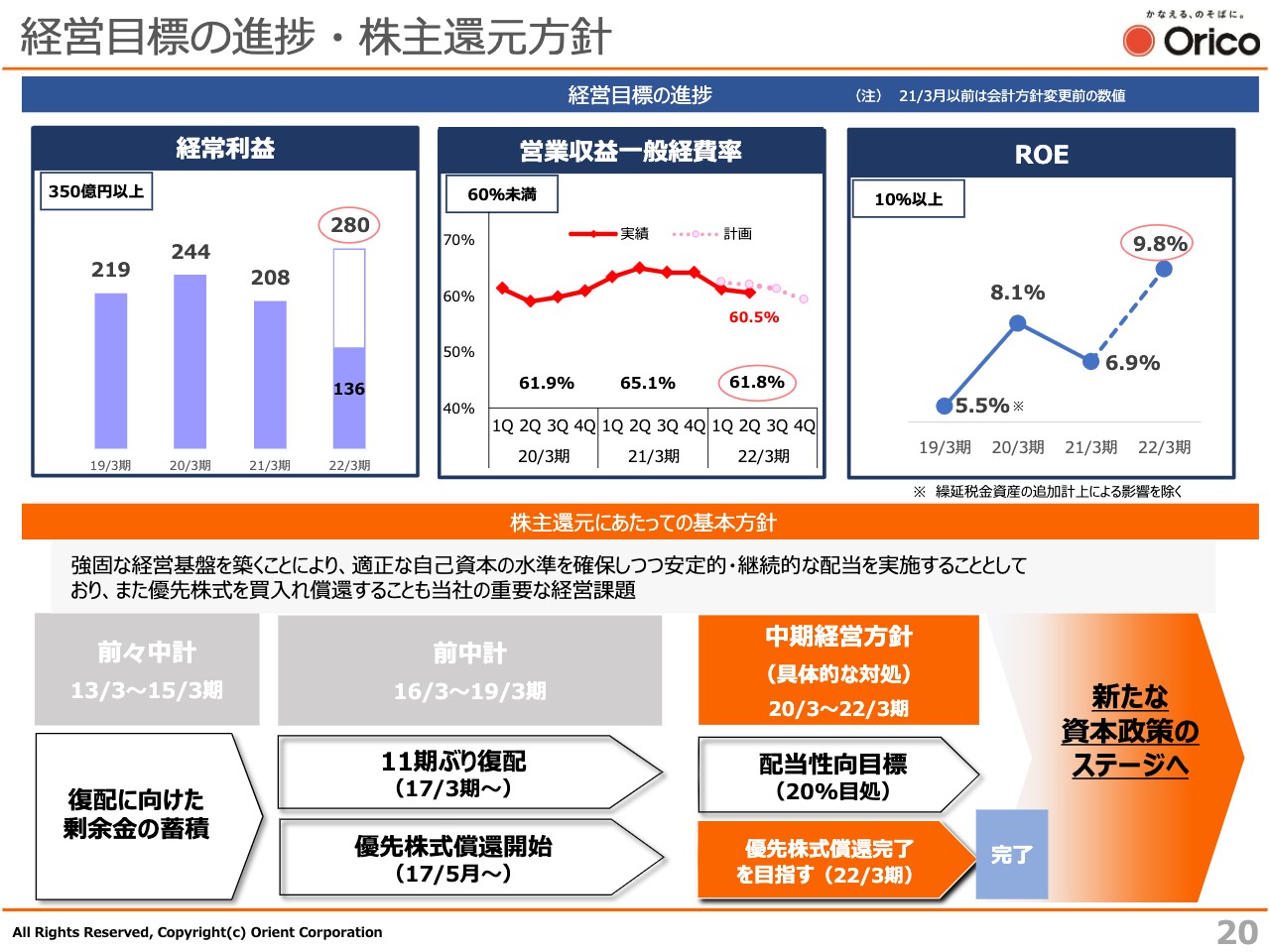

経営目標の進捗・株主還元方針

20ページの上段をご覧ください。ご説明させていただいたとおり、各種施策を推進してきましたが、中期経営方針策定時に想定できなかった新型コロナウイルス感染症拡大という未曽有の事態により、当初掲げていた経営目標は修正を余儀なくされています。

コロナ禍における個人消費の低迷などにより、トップラインが大きく影響を受けたことから、経常利益、営業収益一般経費率およびROEに対する目標はグラフのとおりいずれも未達の見通しです。

2022年3月期末の償還完了を目指したI種優先株式については、200億円全額を取得し、消却することとしました。これにより、2007年に債務の株式化により発行したI種優先株式1,400億円の償還がすべて完了します。

先ほど、目標については未達と申し上げましたが、今年度の事業計画を発表した時の数字については、いずれも達成あるいは上回る見込みということを付言させていただきます。2007年に債務の株式化により発行した1,400億円を償還したことにより、新たな時代を迎えるものと考えています。

次期中期経営計画において、引き続き新型コロナウイルス感染症による環境の変化を見極めるとともに、ステークホルダーの要請や社会の潮流を踏まえ、長期目線で社会価値と企業価値の両立を目指します。そして、先々のトレンドや環境の想定、改善すべき点などをしっかりと認識し、新型コロナウイルス収束後の飛躍に向けて取り組んでいきます。

また、優先株式償還完了後の資本政策のあり方については、財務の健全性、資本効率、株主還元の最適なバランスを追求し、株主価値向上を図っていく所存です。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:資本政策と下期以降の消費活動について

質問者1:2点質問します。1点目は、資本政策、株主還元についてです。具体的な内容はこれから検討するものと思われますが、現時点での投資のスタンスや株主還元に関する考えについて、特に決済事業等で投資がいくつか必要なものがあると思っています。こちらについて教えてください。

2点目は、カード・融資についてです。取扱高の反転が見えているということですが、残高の回復がやや遅れているのかなと思っています。下期以降の消費活動に対する考え、そしてこの残高がコロナ禍以前の水準にいつごろ回復するとお考えでしょうか?

飯盛:優先株式については、DES(デット・エクイティ・スワップ)による優先株式が全額償還する予定で、これにより資本政策の自由度が高まることはみなさまご承知のとおりだと思います。そうした中で、現在、当社が株主還元方針として掲げている、配当性向20パーセントは見直すつもりです。

一方、海外事業等をこれから伸ばしていくためには、国内の事業とは違ったリスク管理を強化していくとともに、多様なリスクに備え資本の蓄積もしっかり進めていかなくてはなりません。見通しとして、現在お伝えできることは、「財務の健全性」「資本の充実」「株主還元」この3つのバランスを追求していきたいということです。

しかしながら、ご指摘のように、UI・UXの向上やWeb化のさらなる促進のための投資は当然必要となってきますし、どのくらいのボリュームを割いていくのかという点は重要になります。

1つだけお伝えしたいのは、当社は巨額の投資により10年くらいかけて基幹システムを作り上げてきましたが、今後は基本的にAPIでつないで、さまざまなスタートアップ企業の知恵を投入していくことにより、これまでとは違ったかたちでの投資を考えているということです。

ご質問の趣旨とは若干異なりますが、いずれにせよ必要な投資は行っていきます。しかし、それほど重たい投資が必要になるとは考えていません。

2点目のご質問の消費活動の展望については、第6波への懸念が言われていますが、国民の7割がワクチンの2度目の接種を終えている中で、「コト消費」に関しては、かなり期待が持てるものと考えています。

例えば、10月前半だけでも、鉄道会社の輸送量も前年比5パーセント増という統計も出ており、「コト消費」への需要の高まりを実感しています。一方で、「巣ごもり需要」については落ち着きがみられるため、そのあたりは注視していきたいと思います。

もっとも、第6波の到来次第ですが、コロナ禍以前の水準に回復するのは来年になるのではないかとの見通しは持っています。

質疑応答:みずほ銀行のシステム障害の影響について

質問者2:みずほ銀行のシステム障害問題に関連して、特に新規のシステム開発計画が不透明ですが、御社の事業運営になんらかの影響を及ぼすのでしょうか? それとも御社自身の裁量で事業拡大できるのでしょうか? 定量的な点も併せて教えてください。

飯盛:端的にお伝えすると、私どものシステムはみずほ銀行と何か連携しているわけではないため、システムの関係で我々の事業が滞っていることはほとんどありません。

一方で、みずほ銀行との連携について、なかなか積極的な営業がしづらい、といったようなことがあれば、業績の積み上げには多少なりとも影響があると思います。ただし、現時点においては、何か大きな影響を及ぼすとされていることはありません。