2021年11月12日に行われた、ENECHANGE株式会社2021年12月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ENECHANGE株式会社 代表取締役CEO 城口洋平 氏

目次

城口洋平氏:本日は、ENEHANGE株式会社2021年12月期第3四半期決算説明会に出席いただきまして誠にありがとうございます。代表取締役CEOの城口洋平でございます。

本日はいつものように、目次にある以下の6点についてご説明します。

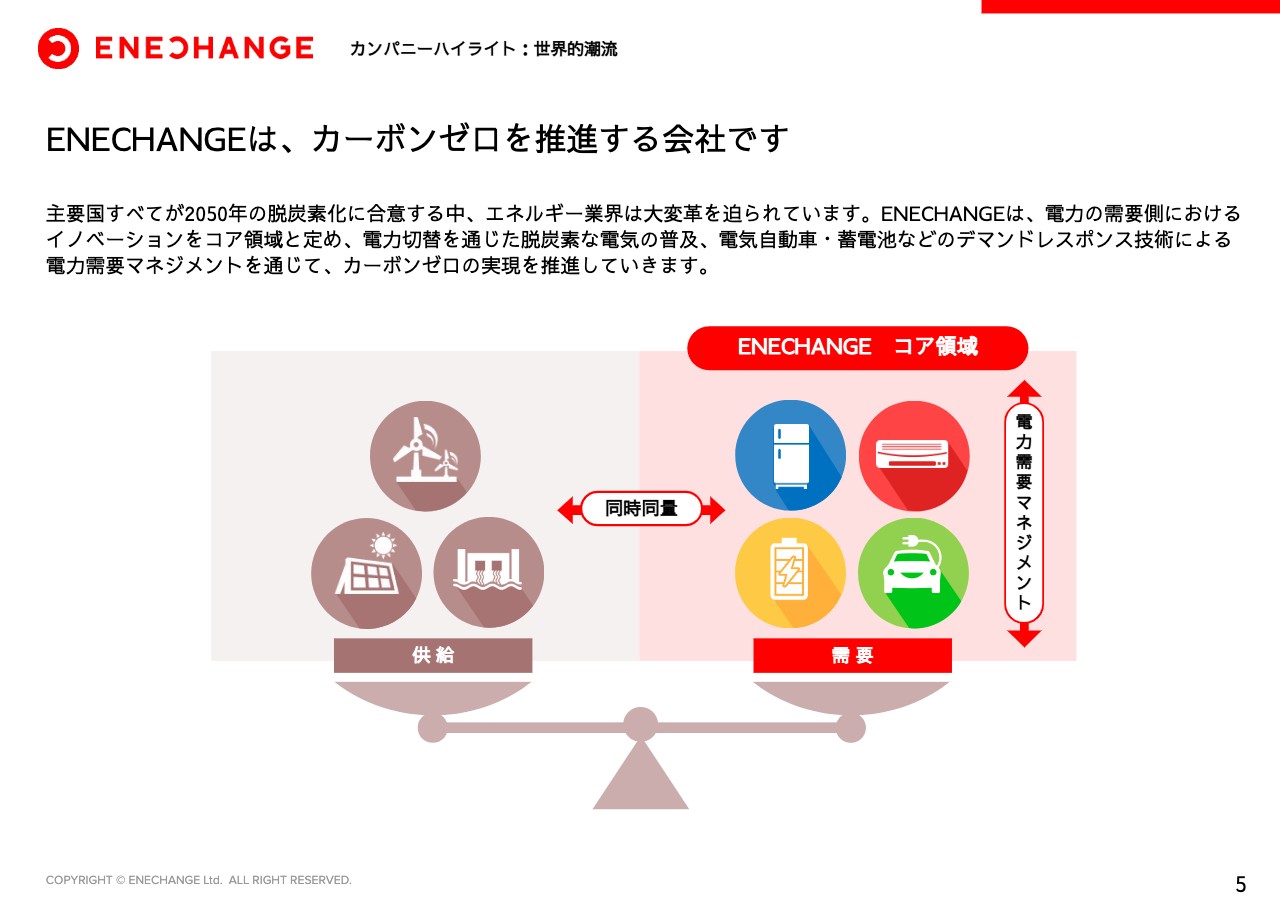

ENECHANGEは、カーボンゼロを推進する会社です

まずはカンパニーハイライトです。すでに弊社の説明をご覧になっている方には多少重複となりますが、最新のトレンドに合わせて変更していますので、簡単にご説明します。

ENECHANGEはカーボンゼロを実現する会社だと思っています。私自身、先日のCOP26に参加しましたが、主要国すべてが2050年の脱炭素化に合意する中で、エネルギー業界はより大きな変革を求められています。

脱炭素社会を実現するためには、2つのイノベーションが不可欠です。1つは需要と供給の両方を脱炭素化させることです。供給側はすでに太陽光や風力を中心とした再生可能エネルギーにより、ある程度目途がついてきていますが、今後、需要側にオール電化や電気自動車による脱炭素化が求められています。

加えて、電気は需要と供給を常に同時同量で一致させる必要があり、再生可能エネルギーは不安定であるため、そこをコントロールするためには、電気自動車、蓄電池、家電制御を通じた電力需要マネジメントが重要です。

当社は電力の需要側のイノベーションをコア領域に定め、電気の切替を通じた脱炭素電気の普及、さらには電気自動車、蓄電池などの制御を中心としたデマンドレスポンス技術による電力需要マネジメントという2つの事業を行っています。当社の2つの事業は、カーボンゼロ社会の実現のために不可欠な事業であると考えています。

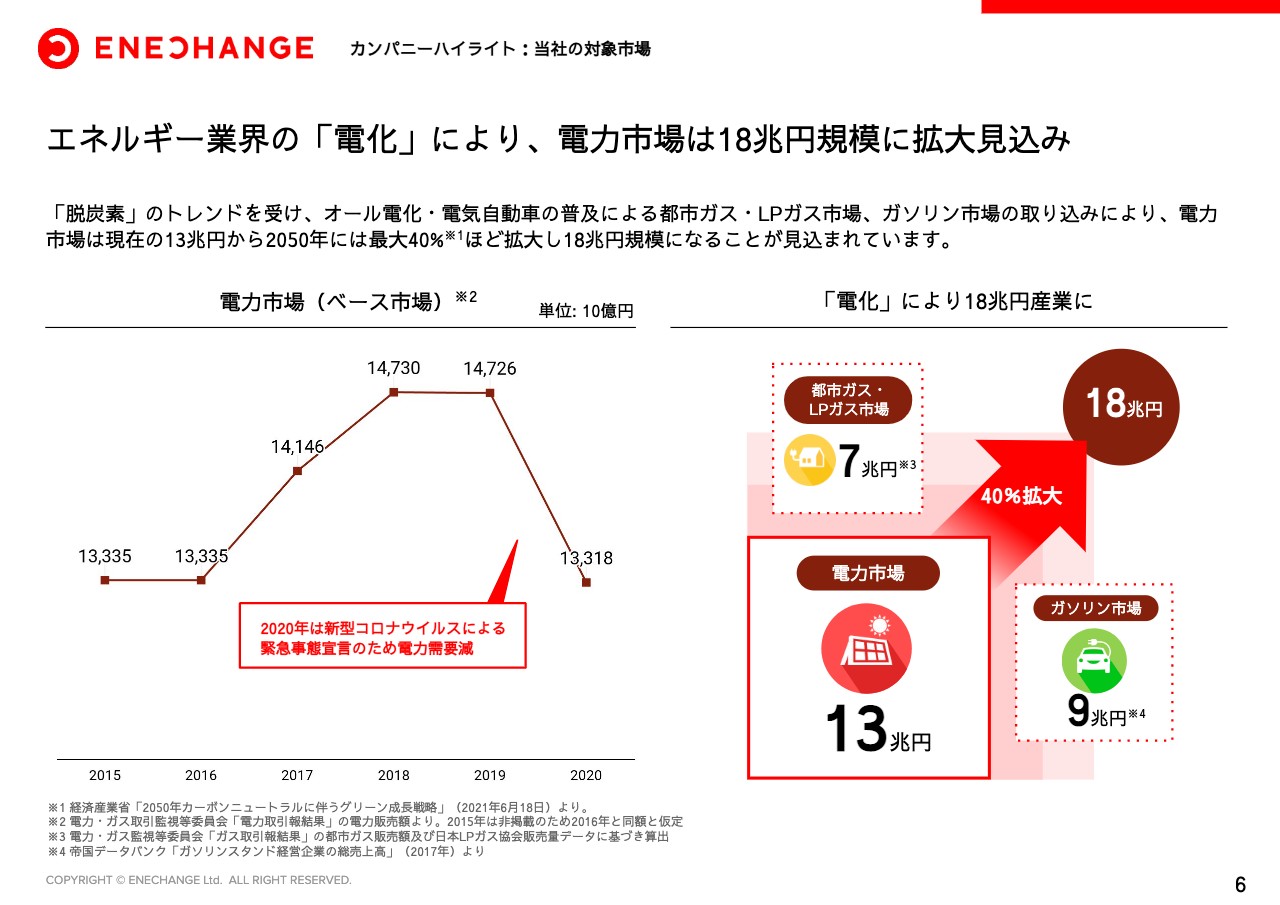

エネルギー業界の「電化」により、電力市場は18兆円規模に拡大見込み

先ほどお伝えしたとおり、電力産業13兆円の市場は、オール電化によるガス市場の取り込みや電気自動車によるガソリン市場の取り込みにより、今後40パーセントほど拡大し、18兆円になると言われています。つまり、電力は、この脱炭素社会において巨大な成長産業です。

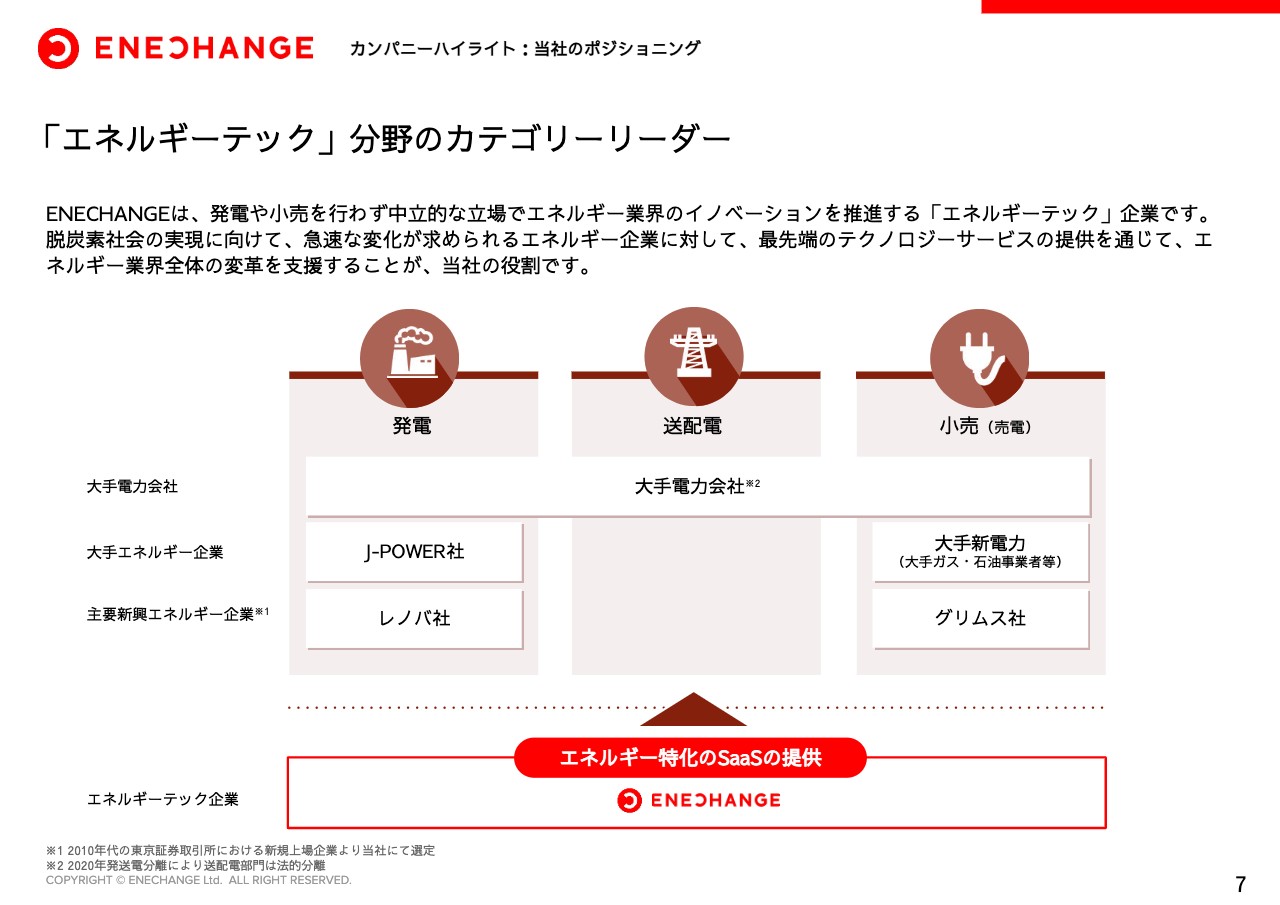

「エネルギーテック」分野のカテゴリーリーダー

その電力産業において、電気の発電や小売りを直接行わず、エネルギー企業に対してSaaS型のサービスを提供する、エネルギーテック企業という独自の立ち位置を築いている唯一の上場企業こそがENECHANGE株式会社だと思っています。

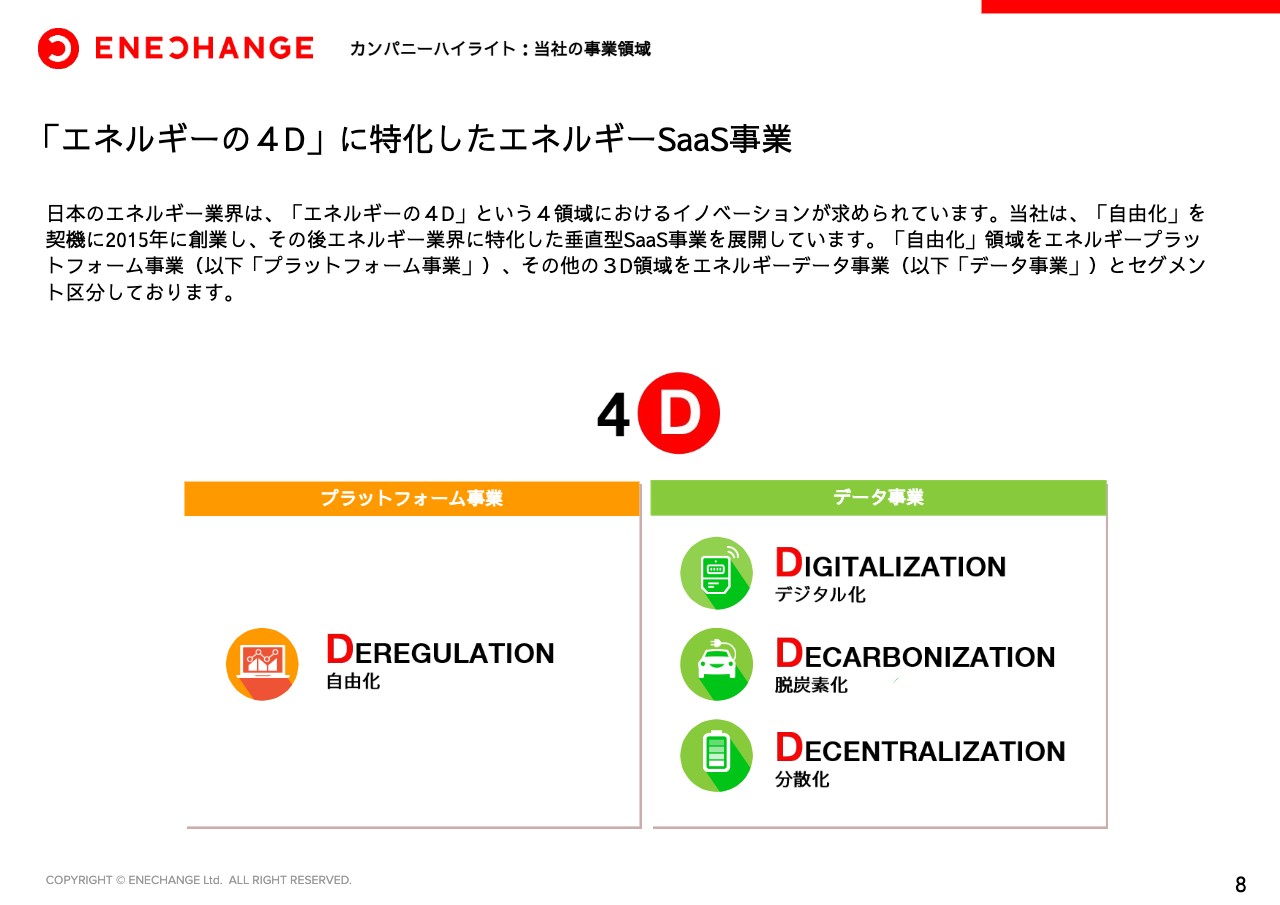

「エネルギーの4D」に特化したエネルギーSaaS事業

当社の事業の領域は、「エネルギーの4D」と定めています。自由化、デジタル化、脱炭素化、分散化という4つのDが実現してこそ、カーボンゼロの社会が実現できると言われています。当社は、自由化をプラットフォーム事業、残りの3つをデータ事業としてセグメント区分しています。

制度改革にあわせた2段エンジンの成長戦略

なぜ4つのDを2つのセグメントに分けているかというと、制度改革により成長の速度が異なるからです。日本の電力改革は2016年から2024年までの9年間をかけた変革の過渡期です。前半は自由化関連の改革が行われ、プラットフォーム事業関連の改革は概ね終了しているため、売上高成長を最大化するフェーズと位置付けています。後半は残る3つのDに関する変革は2024年を目標にしており、まだ制度改革の過渡期となっています。よって、データ事業は先行投資フェーズと位置づけています。

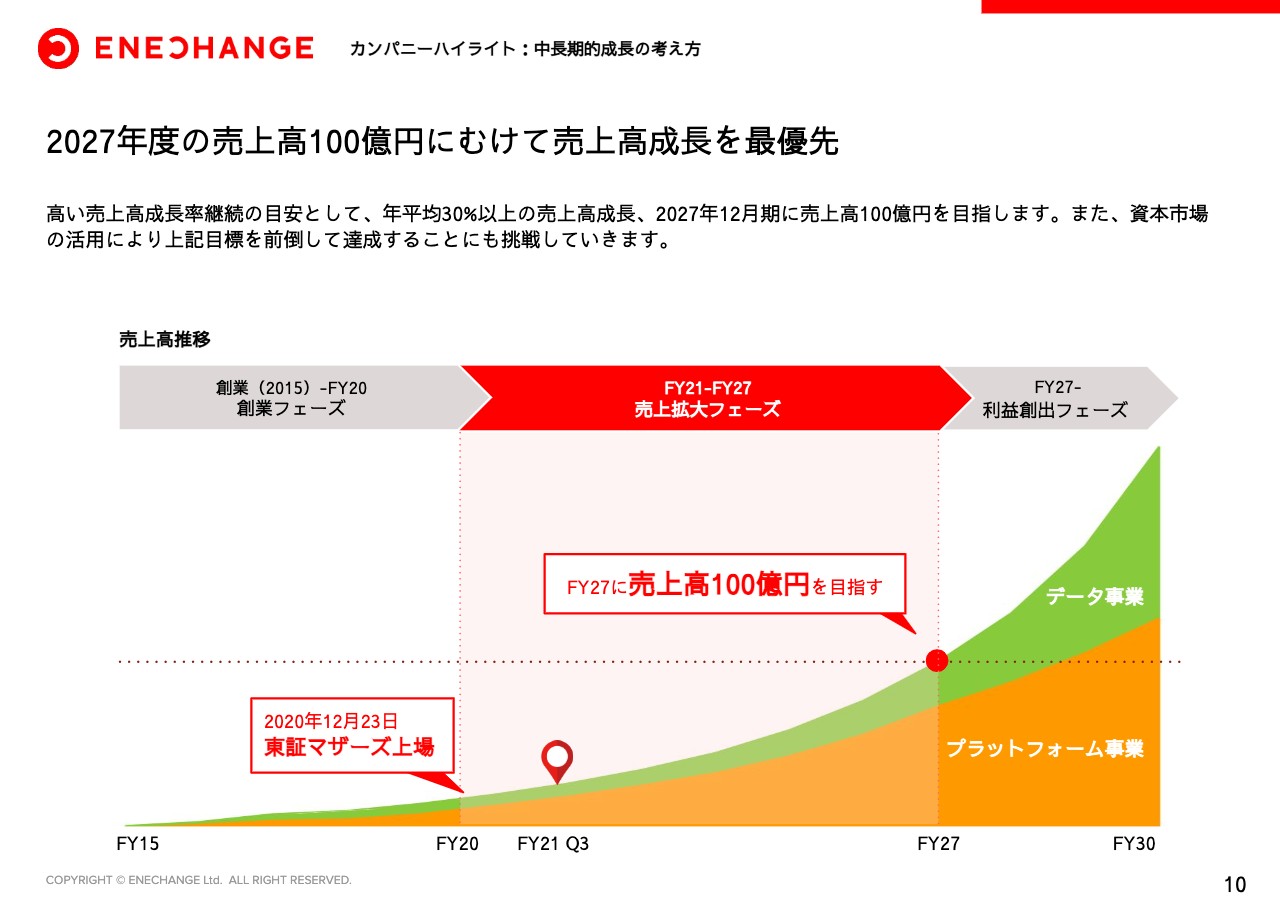

2027年度の売上高100億円にむけて売上高成長を最優先

当社は創業5年でマザーズに上場し、現在6年目の会社ですので、現時点では売上高30パーセント以上の成長を最優先とし、早期に100億円を実現したいと考えています。その後は利益創出フェーズとして営業利益率30パーセントを目安として利益を出していきたいと考えています。

エネルギーの未来をつくる

当社のミッションは「エネルギーの未来をつくる」です。当社の始まりは東日本大震災でした。私が一日本人として東日本大震災を機に被災地にボランティアとして訪問し、エネルギー問題の重要性を目の当たりにしたことがENECHANGE物語の始まりでした。

このエネルギー問題は大変根が深い、日本の未来にとって重要な問題ですので、人生をかけて取り組もうと思い、イギリスのケンブリッジ大学の博士課程に留学し、エネルギーの未来をつくる研究活動を行ってきました。

私たちは電力自由化に合わせて登場した会社ですから、単に電力比較サイトが儲かりそうだから事業を始めたと思われることも多いですが、思いつきで会社を作ったのではありません。東日本大震災に起因するエネルギー問題を解決したいという志を胸に事業を行っています。

私自身、エネルギー分野で博士課程まで学び、エネルギー分野をライフワークとして、日本の脱炭素化の道筋を立てるまでやりぬく覚悟でいますので、投資家のみなさまにも長期的な目線でご支援いただければ幸いです。

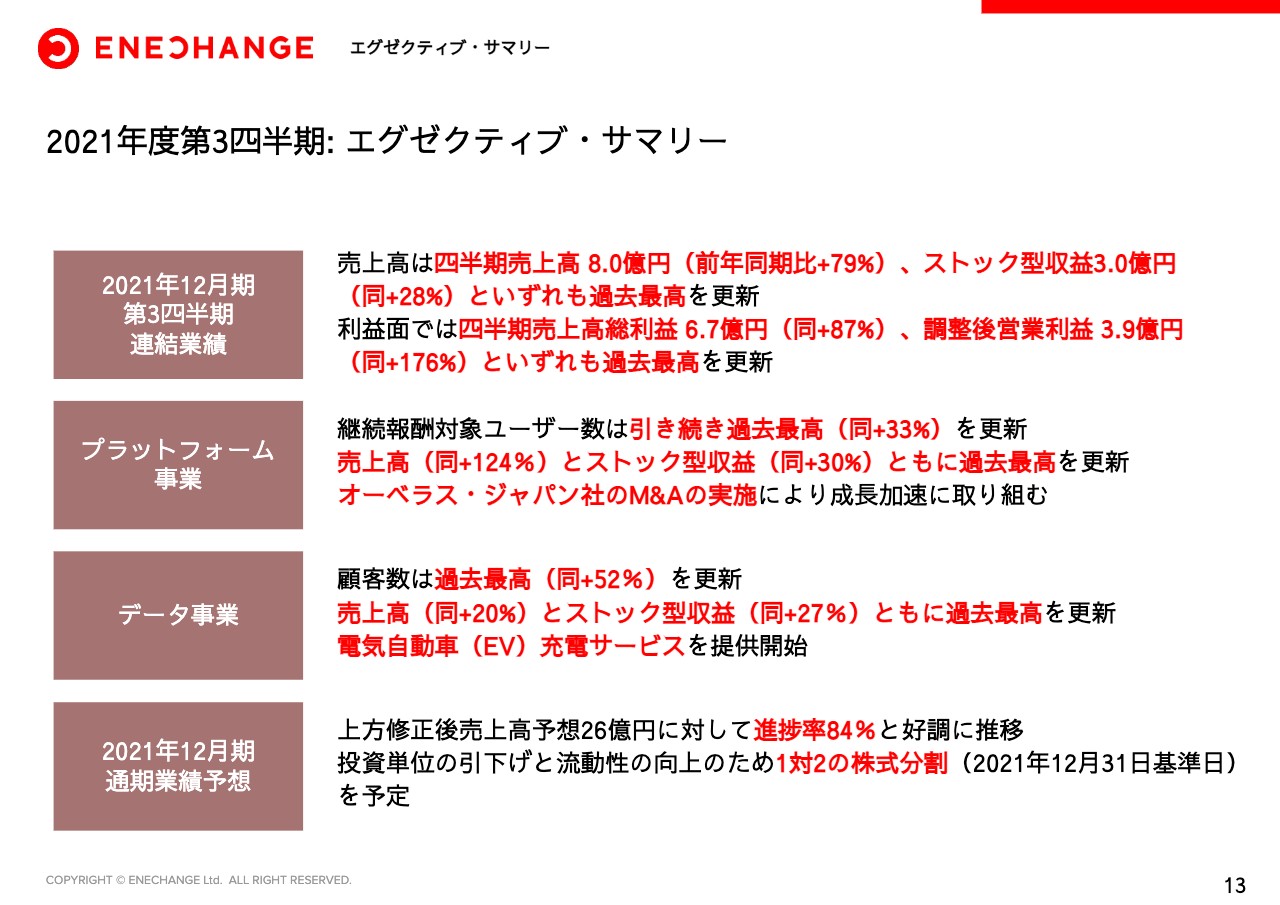

2021年度第3四半期: エグゼクティブ・サマリー

続いて、本決算のエグゼクティブサマリーです。四半期売上高、ストック型収益ともに過去最高を更新しています。利益面でも売上高総利益及び調整後営業利益ともに過去最高を実現しています。

プラットフォーム事業については、ユーザー数、売上高、ストック型収益いずれも過去最高を更新しています。また第1号のM&Aを実施し、成長加速に取り組んでいます。

データ事業については、顧客数、売上高、ストック型収益ともに過去最高を更新しています。さらに今後の中長期の成長ドライバーと考えている電気自動車充電サービスを開始しました。

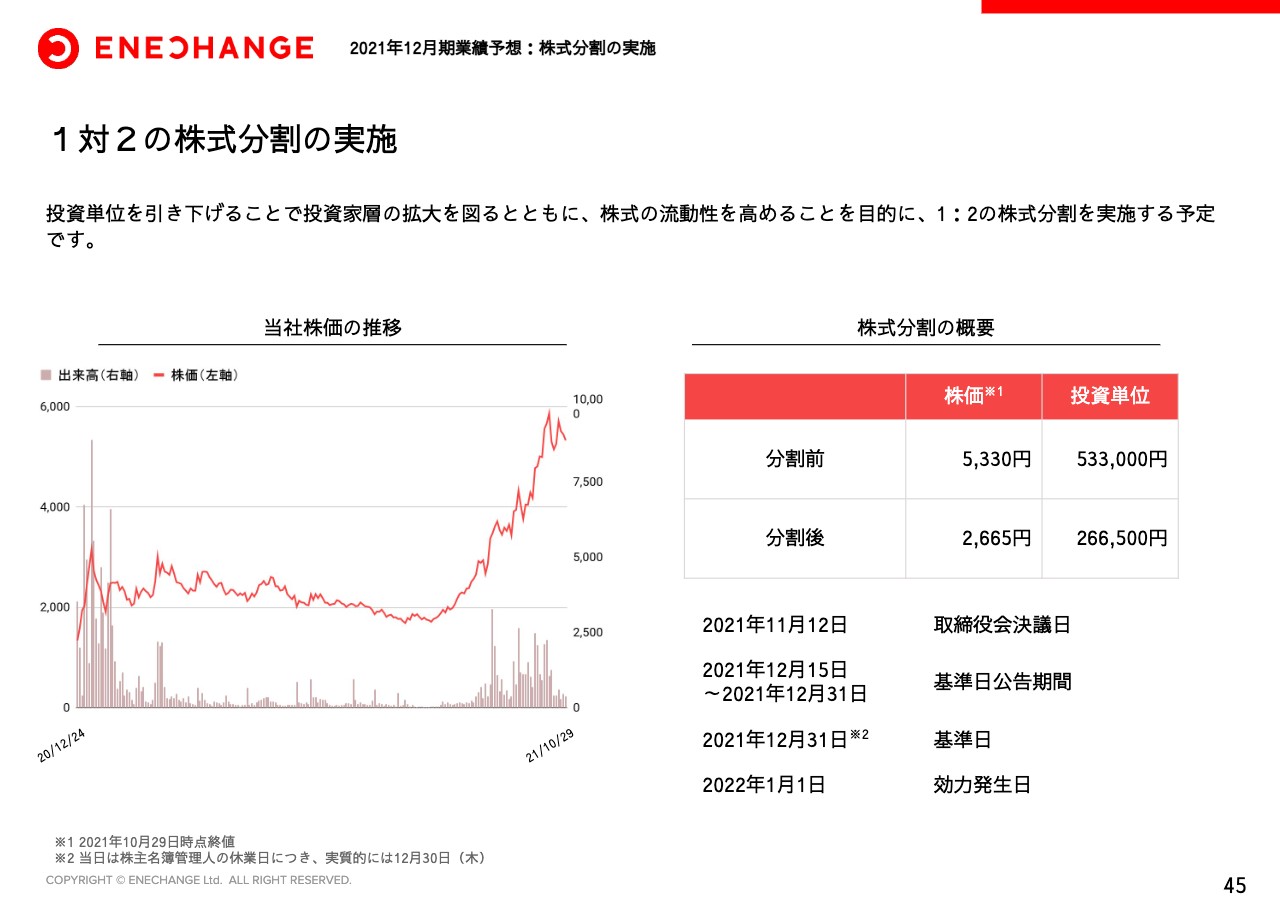

通期予想に対しては、修正後売上高予想26億円に対して、進捗率84パーセントと好調に推移しています。また、夏ごろからの株価上昇をふまえ、投資単位の引き下げと流動性向上のため、1対2の株式分割の実施を発表しています。

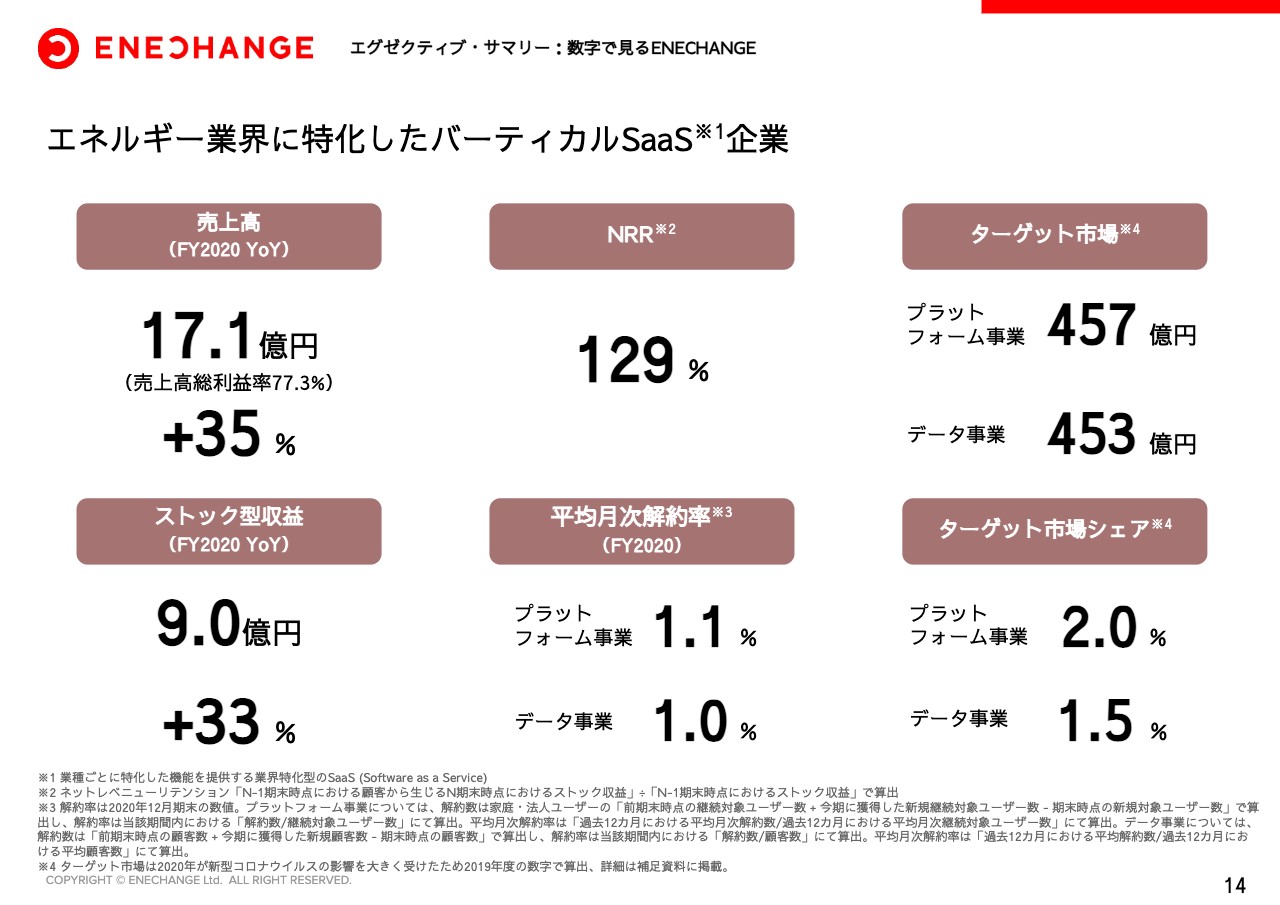

エネルギー業界に特化したバーティカルSaaS企業

こちらのスライドは、他のSaaS企業と比較いただくために、主要なKPIを記載しています。詳細については後ほどご説明します。

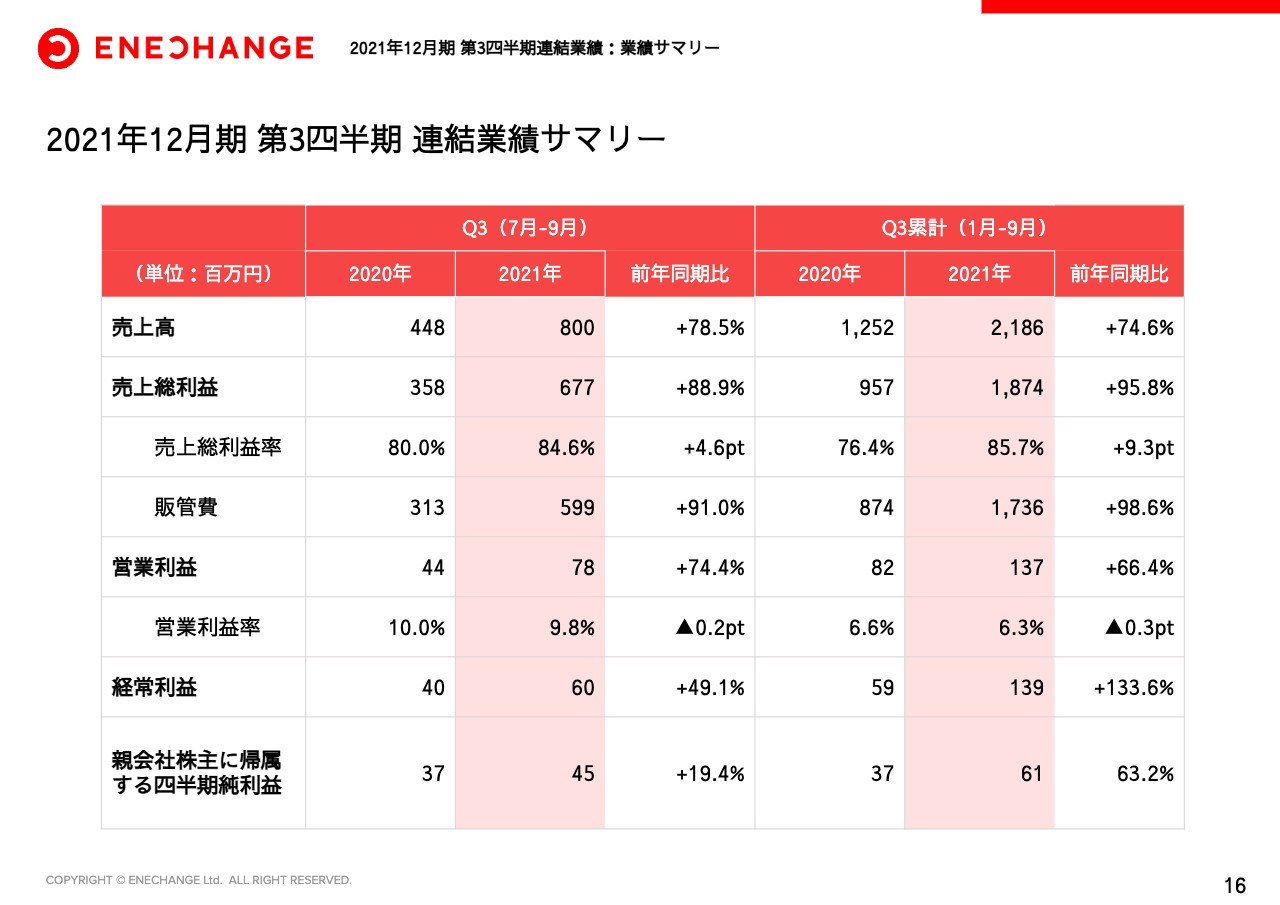

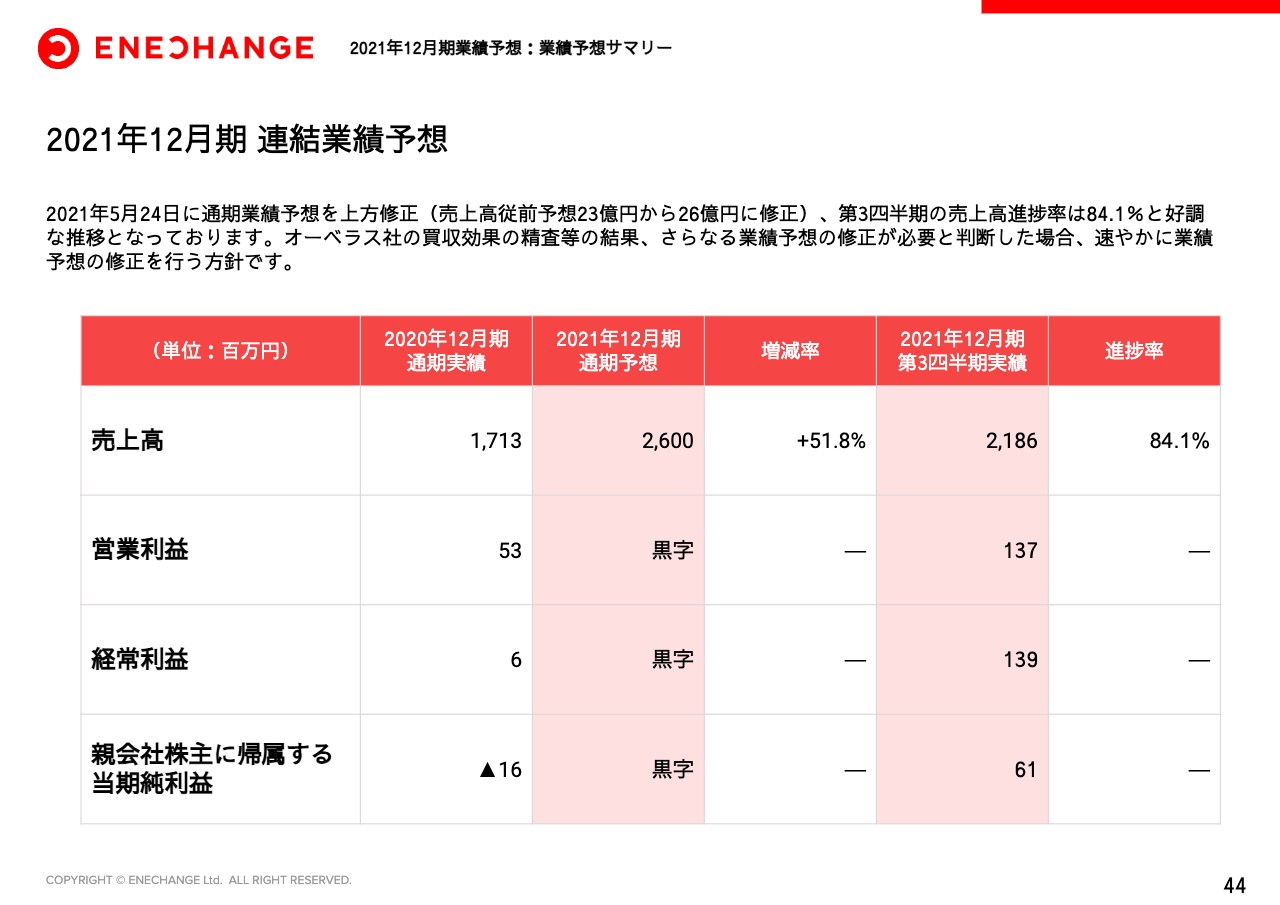

2021年12月期 第3四半期 連結業績サマリー

連結業績サマリーは以下のとおりとなります。第3四半期累計としては、売上高は前年同期比74.6パーセント増、売上総利益95.8パーセント増、営業利益66.4パーセント増と、すべての数字において順調な状況となっています。

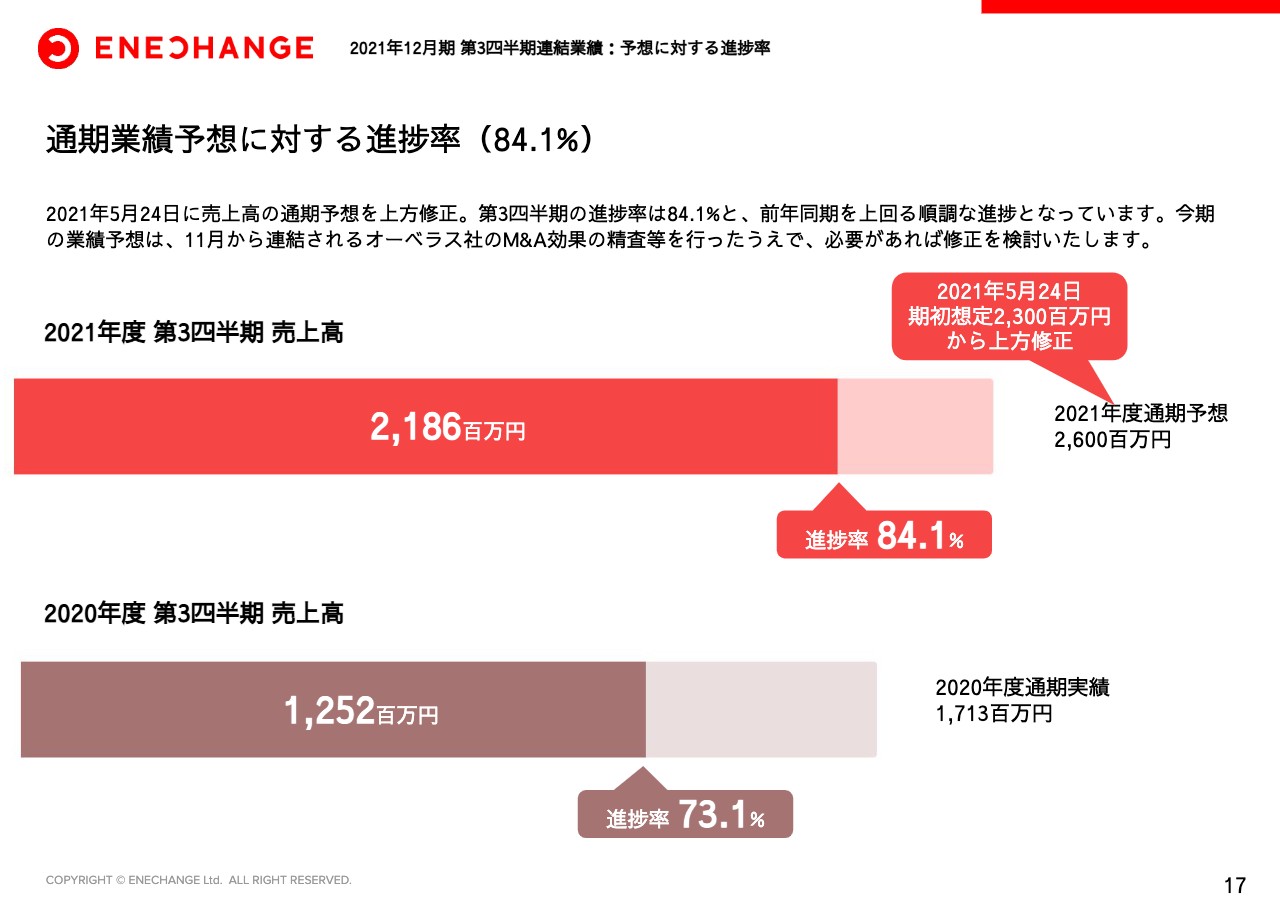

通期業績予想に対する進捗率(84.1%)

通期業績予想に対する進捗率は84.1パーセントと順調に推移しています。足元の好調な売上推移に加えて、オーベラス社のM&Aもあり、必要があれば業績予想の修正を検討します。

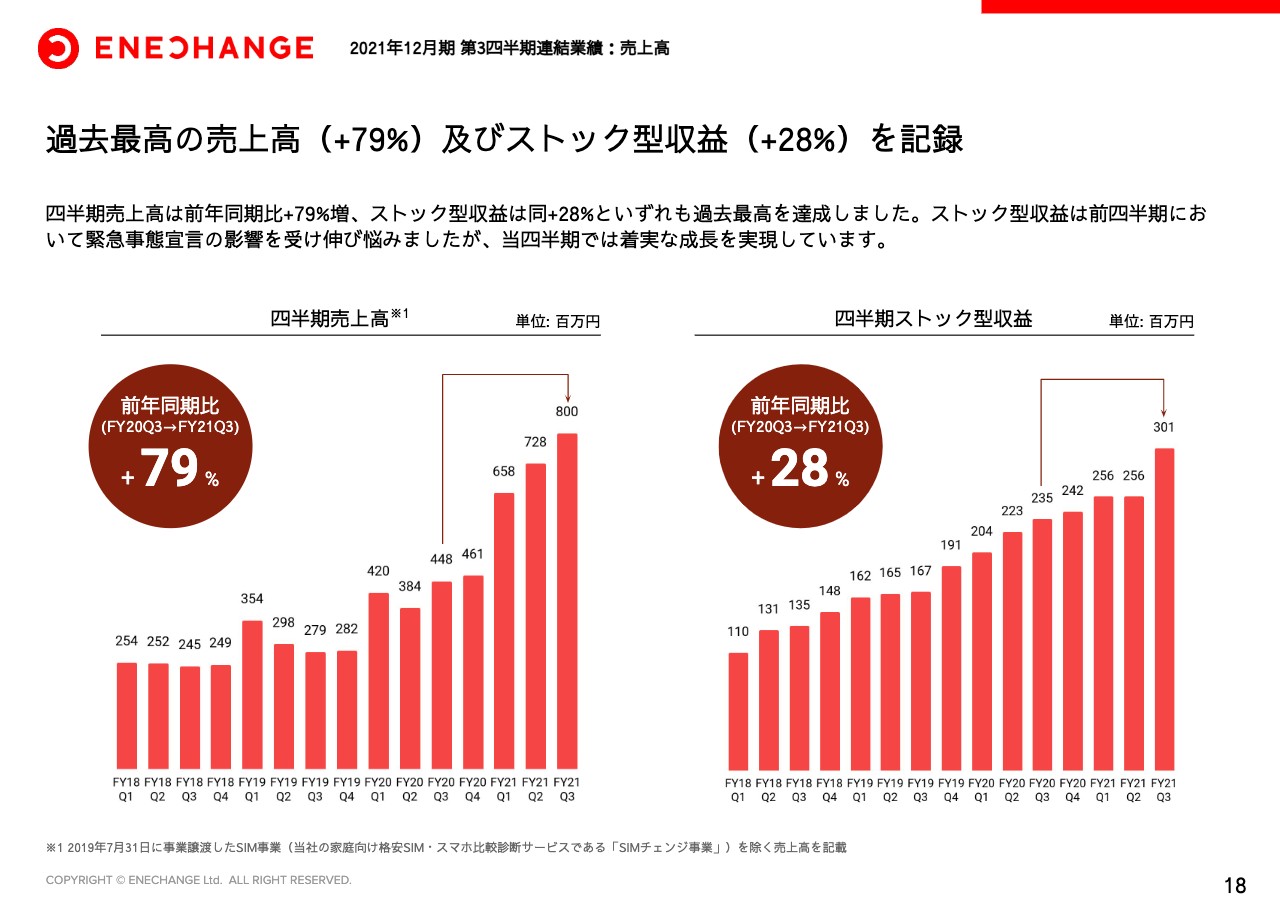

過去最高の売上高(+79%)及びストック型収益(+28%)を記録

四半期売上高及びストック型収益については、ご覧のとおり過去最高を実現しています。ストック型収益は前四半期において緊急事態宣言の影響もあり伸び悩み、投資家のみなさまにはご心配をおかけしましたが、今回しっかりとした成長を実現しています。

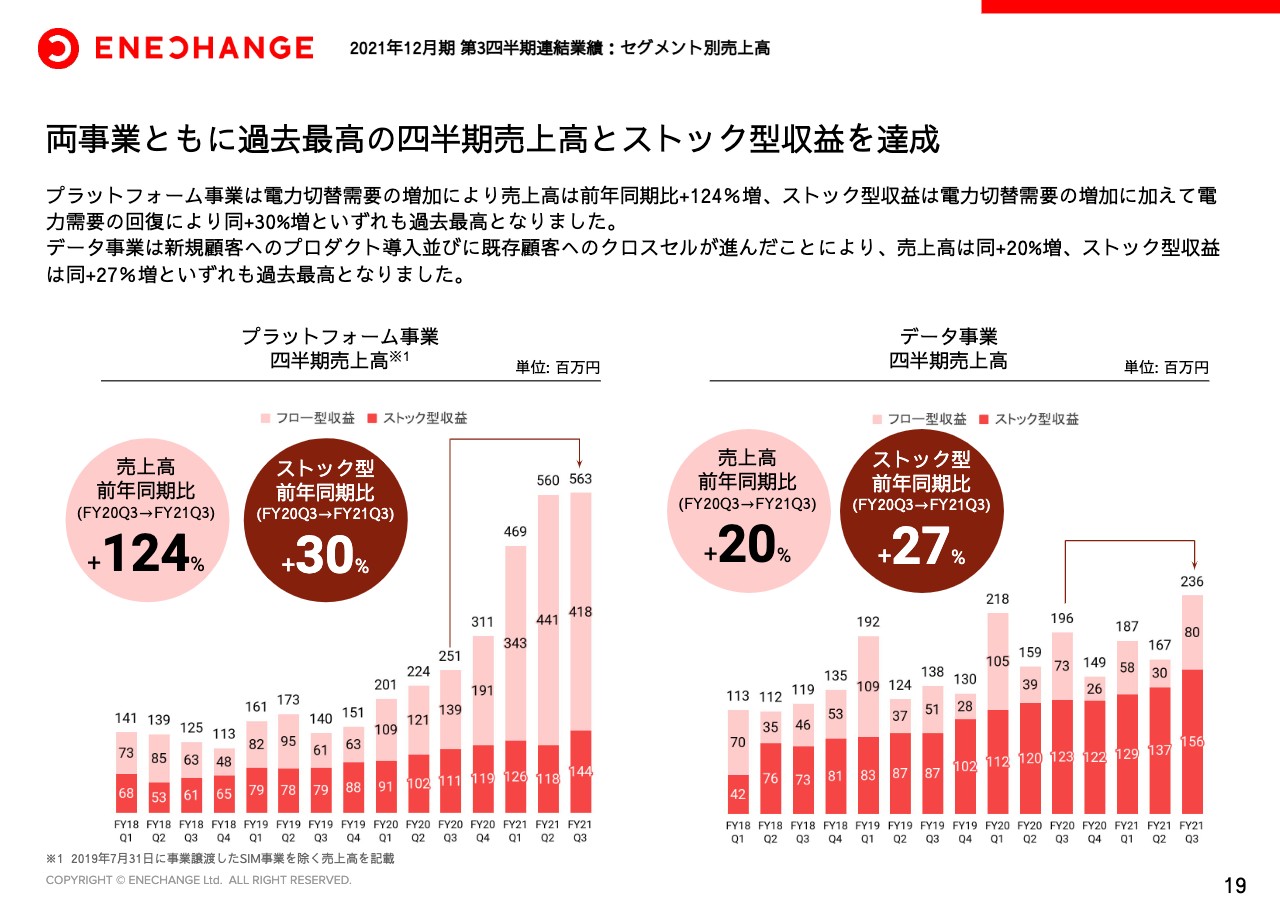

両事業ともに過去最高の四半期売上高とストック型収益を達成

セグメント別で見ると、引き続きプラットフォーム事業が強く成長を牽引し、ストック型収益の伸びも30パーセントの大台に乗っています。データ事業は、新規顧客へのプロダクト導入及び既存顧客へのクロスセルが進んだことにより売上高、ストック型収益ともに過去最高となっています。

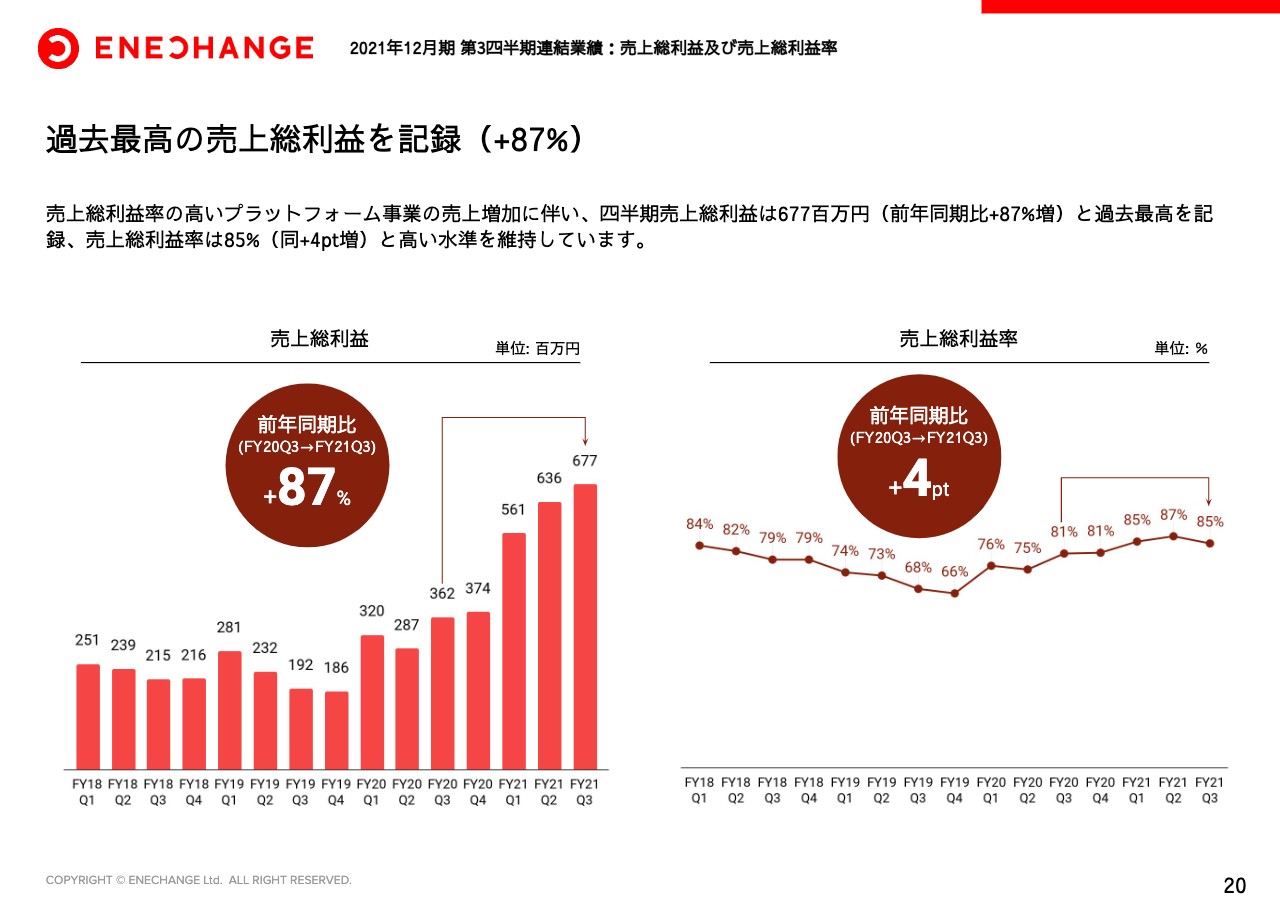

過去最高の売上総利益を記録(+87%)

売上総利益についても、ご覧のとおり過去最高を更新しています。

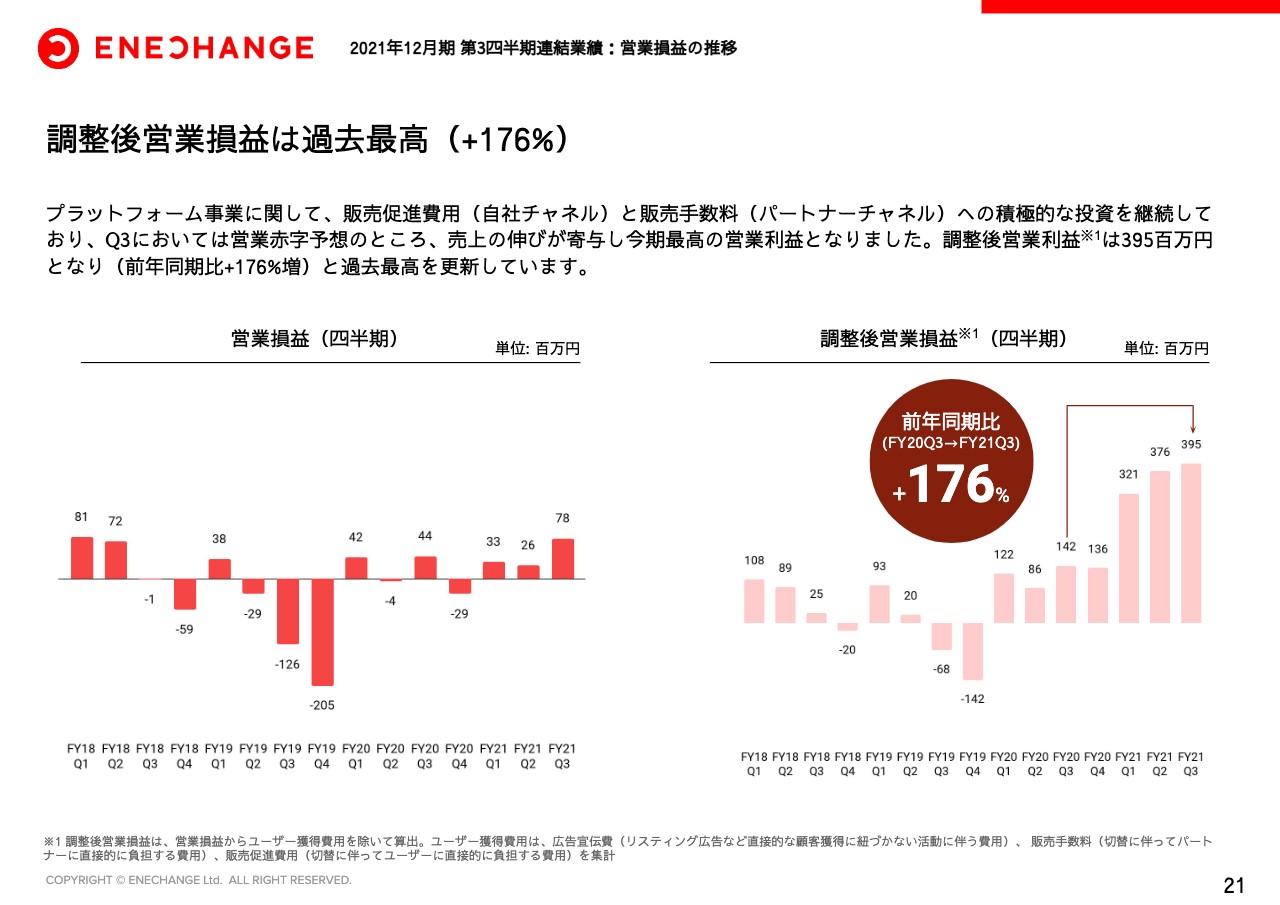

調整後営業損益は過去最高(+176%)

営業利益については、第3四半期は赤字を見込むとお伝えしましたが、それを超える売上成長があり、今期で最高益となっています。また、調整後営業損益は過去最高を記録しています。

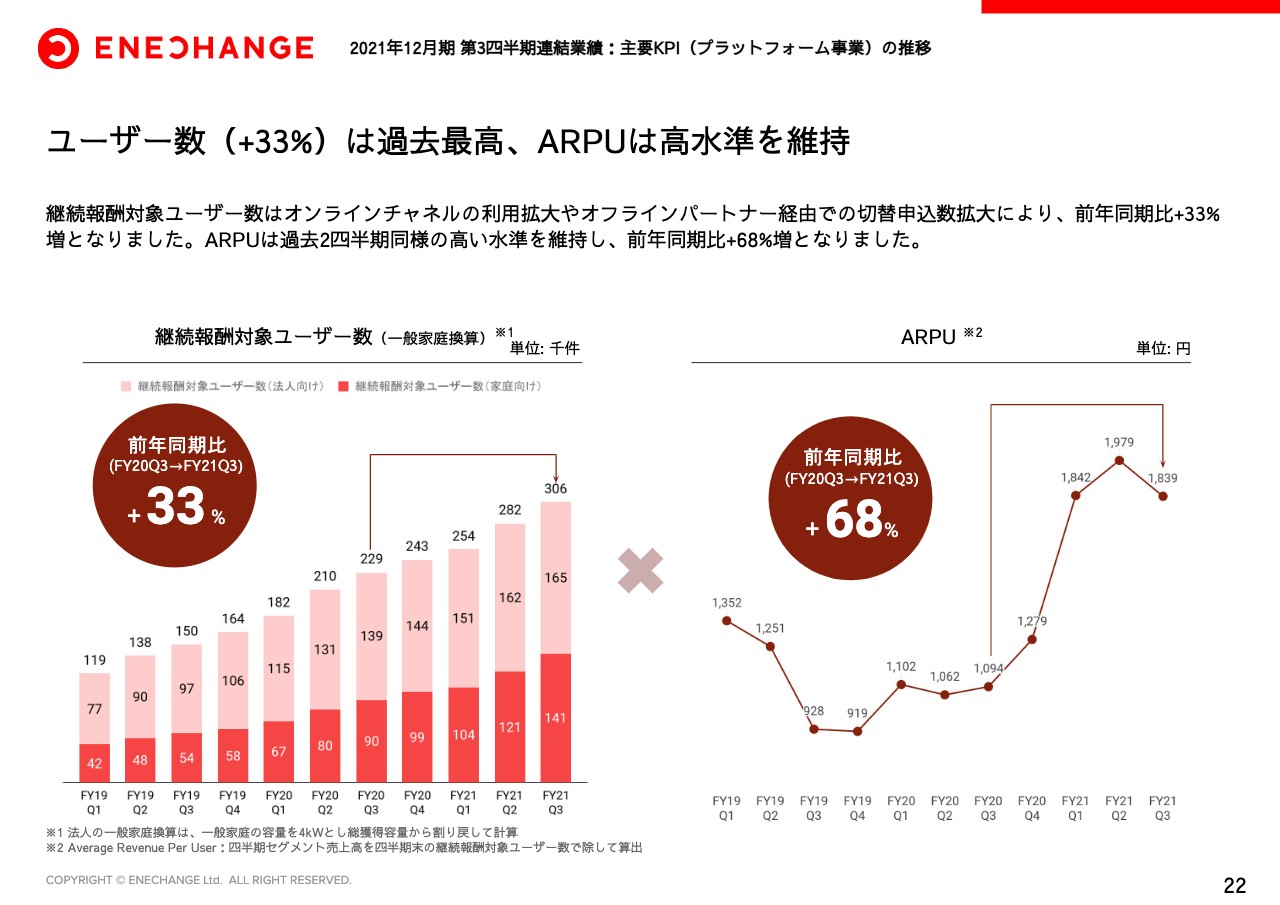

ユーザー数(+33%)は過去最高、ARPUは高水準を維持

続いて、事業別のKPIについてです。プラットフォーム事業のユーザー数は33パーセント増と高い成長により過去最高を記録し、ARPUは高水準を維持しています。

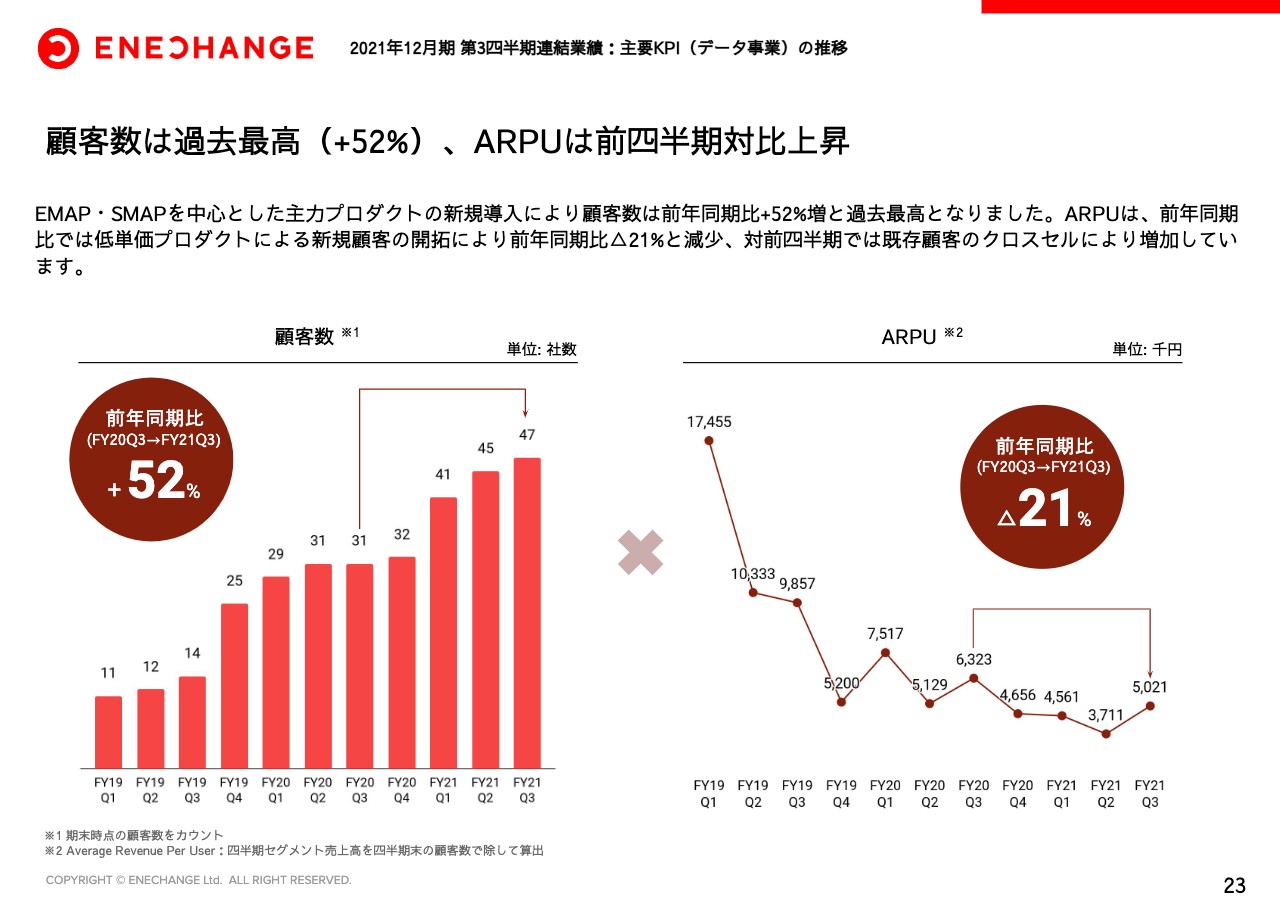

顧客数は過去最高(+52%)、ARPUは前四半期対比上昇

データ事業においても、顧客数は52パーセント増と過去最高を記録し、ARPUは既存顧客へのクロスセルにより前四半期比で上昇しています。

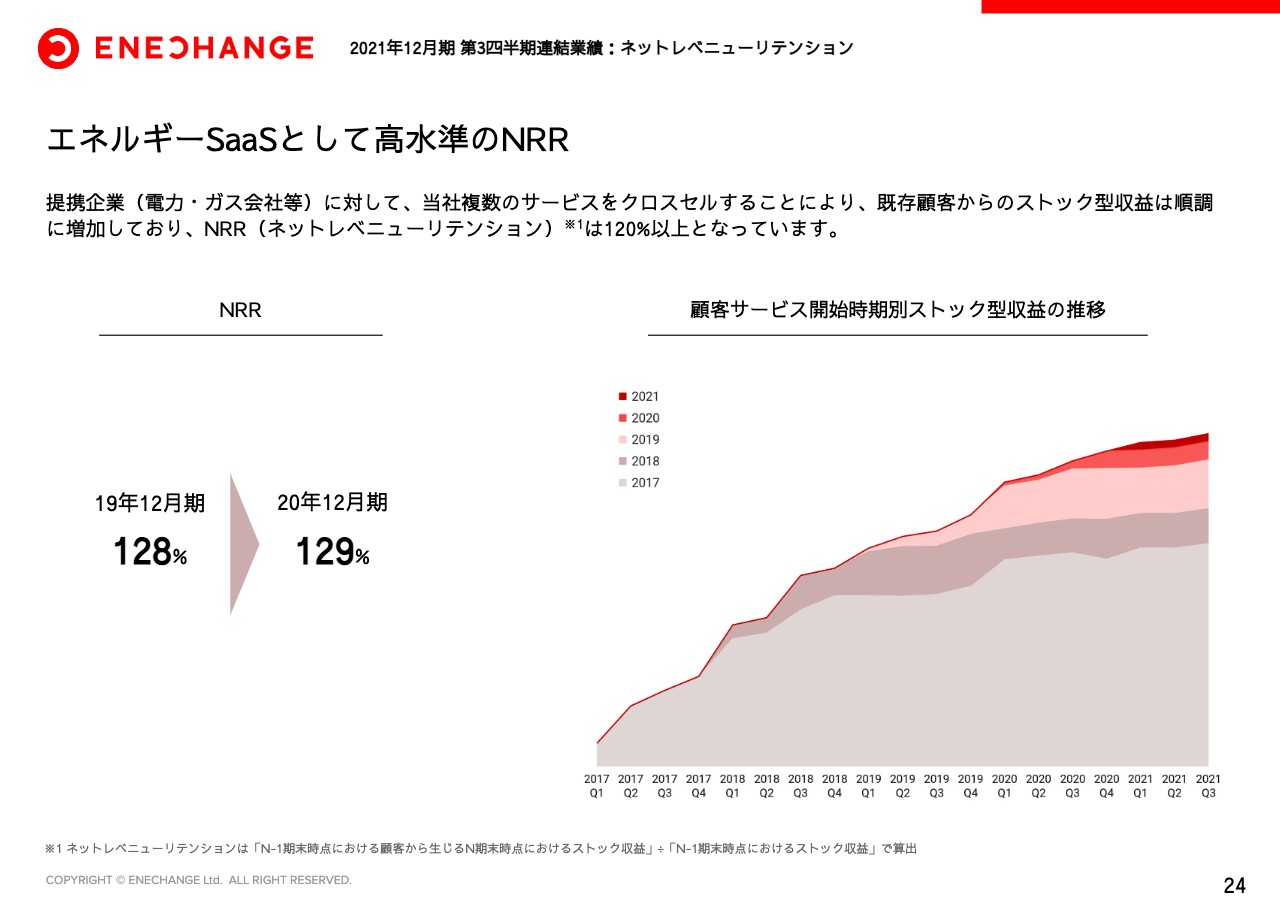

エネルギーSaaSとして高水準のNRR

ネットレベニューリテンションについては、引き続きネガティブチャーンを実現し、好調に推移しています。

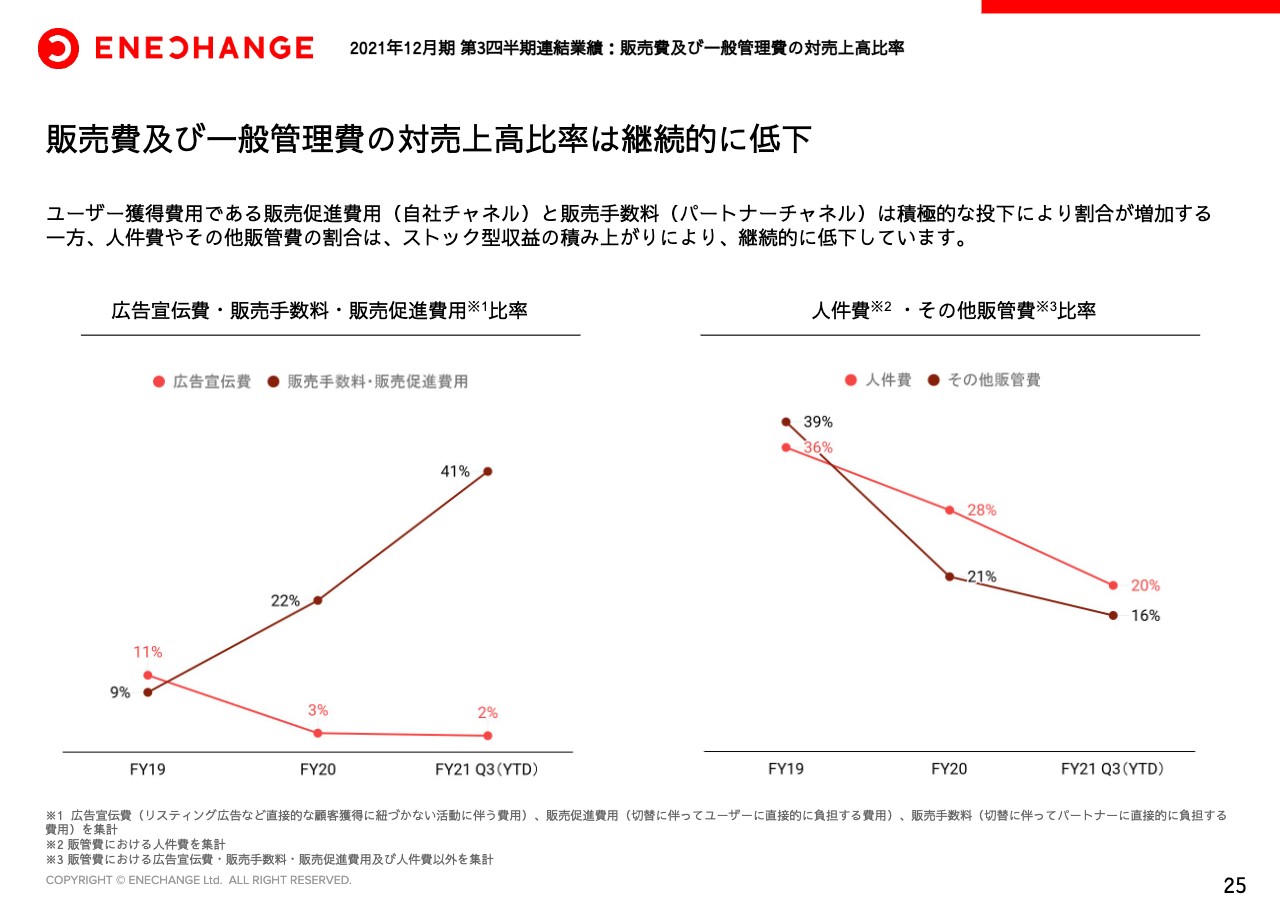

販売費及び一般管理費の対売上高比率は継続的に低下

販管費の比率については、固定費が占める割合が引き続き低下しており、今後も安定して利益を出せる体質であると考えています。

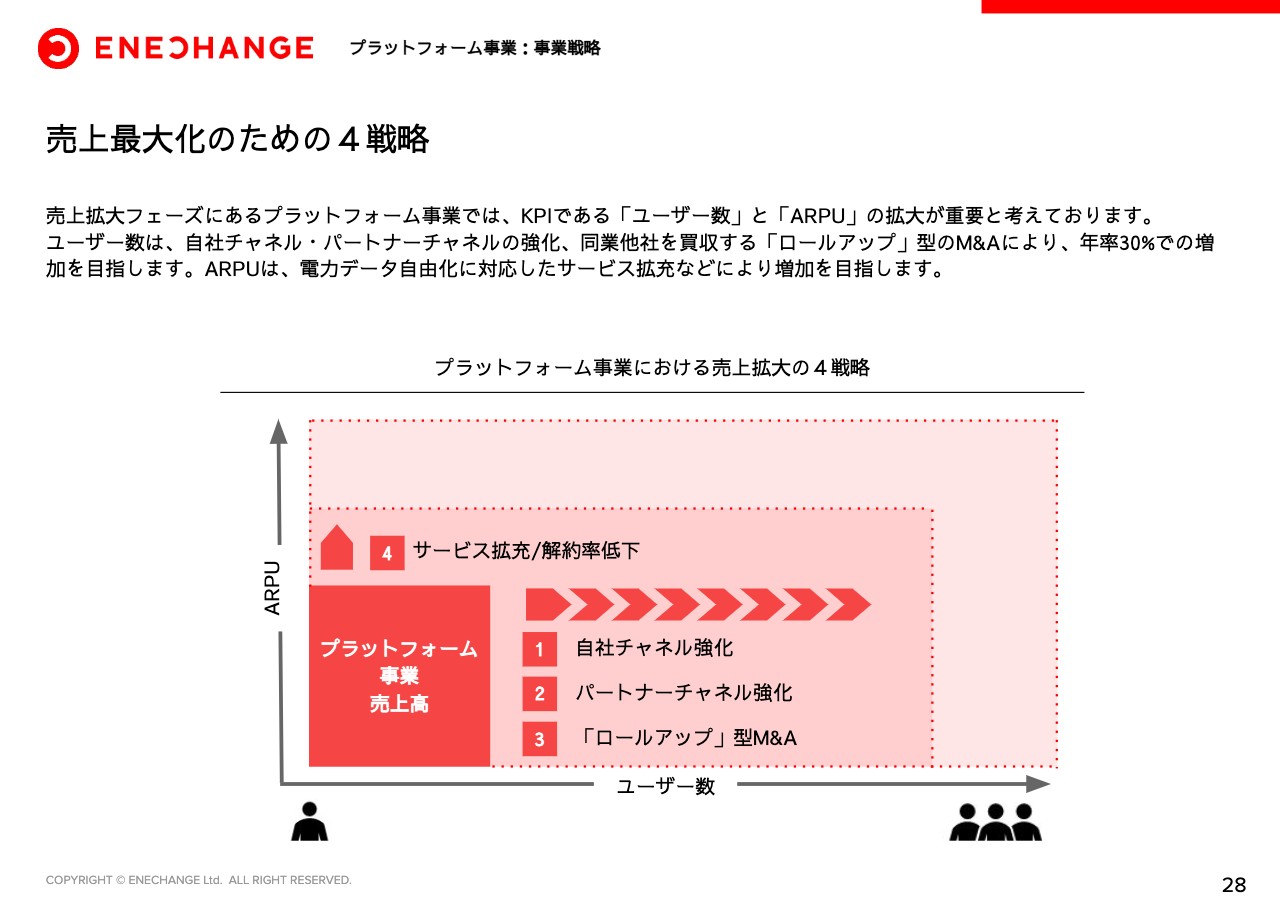

売上最大化のための4戦略

プラットフォーム事業の事業戦略についてご説明します。こちらのスライドは新しく追加しており、プラットフォーム事業における売上最大化のための4つの戦略をあらためて整理しています。プラットフォーム事業では、ユーザー数とARPUを増やすことで売上高の最大化を目指しています。

ユーザー数の最大化においては、3つの施策があり、自社チャネルの強化、パートナーチャネルの強化、ロールアップ型のM&Aを行っていきます。また、4つ目のサービス拡充による解約率低下により、ARPUの拡大を見込んでいます。足元では、主にパートナーチャネルを強化し、今回ロールアップ型のM&Aを実施しています。今後は、自社チャネルの強化も予定しています。

また、来年の春以降に電力データの自由化が予定されており、電力データを活用したサービス拡充を段階的に行えるようになります。そうした新しいサービスの拡充により、ARPUの上昇、解約率の低下に取り組んでいきたいと考えています。これについては、中期的な視点に立ってサービス拡充に取り組んでいきます。

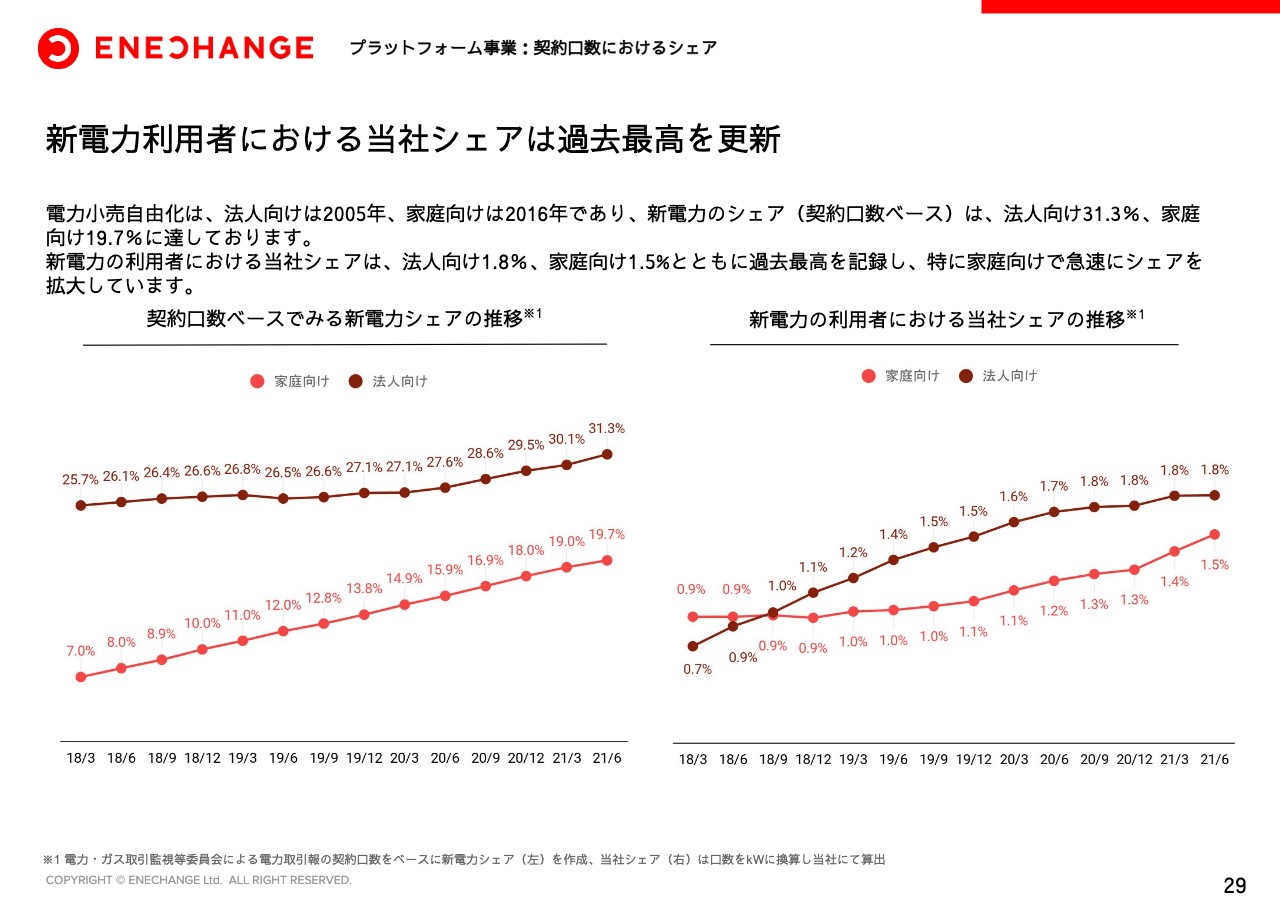

新電力利用者における当社シェアは過去最高を更新

新電力のシェアについては6月分まで更新しています。国全体の新電力のシェアは家庭・法人ともに増加し、過去最高を更新しています。その中での弊社のシェアについては、特に家庭側の伸びが大きく、法人に追いつく勢いとなっています。

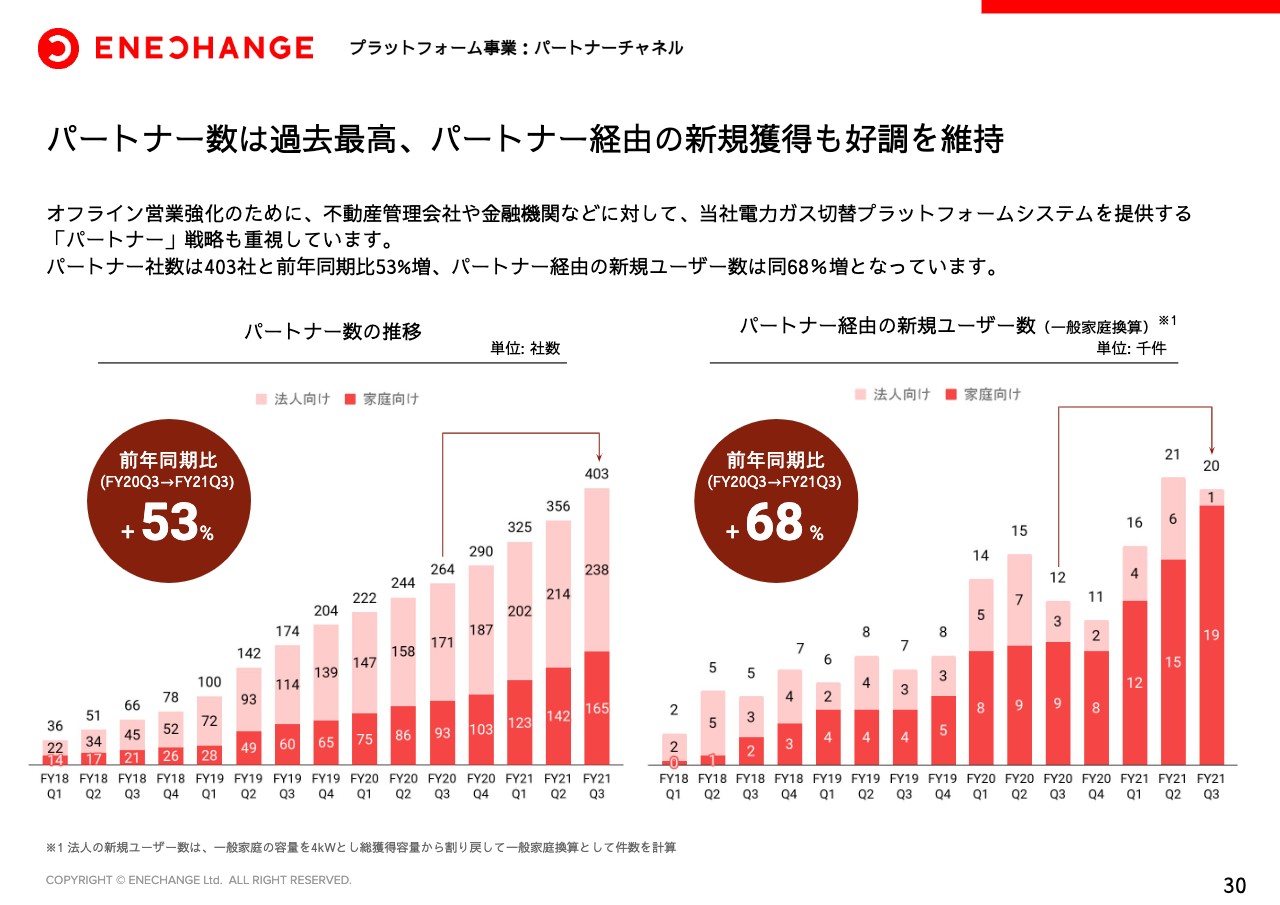

パートナー数は過去最高、パートナー経由の新規獲得も好調を維持

パートナー施策についても引き続き強化しており、パートナー数及びパートナー経由での獲得数はともに大幅に増加しています。

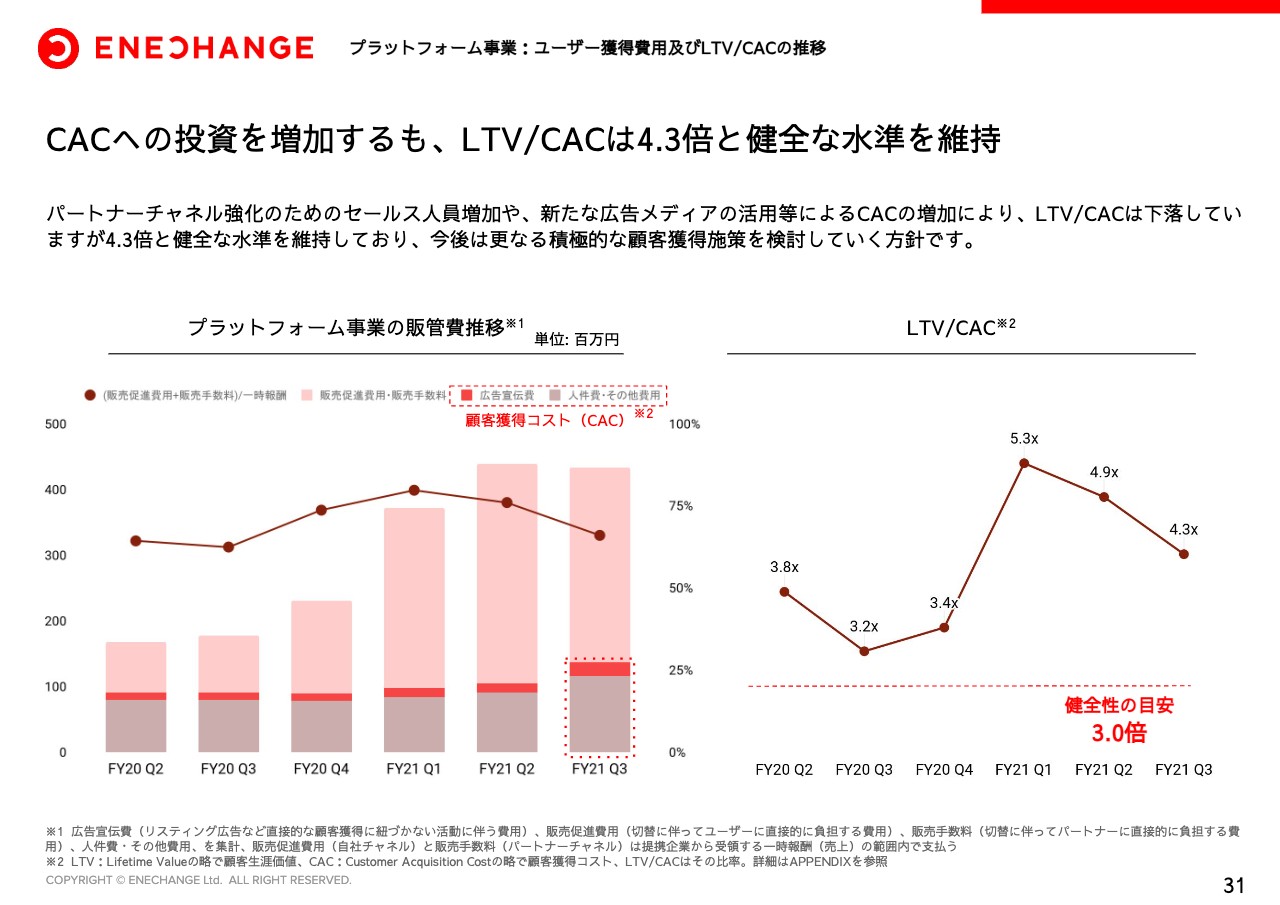

CACへの投資を増加するも、LTV/CACは4.3倍と健全な水準を維持

LTV/CACについては、パートナーチャネル強化のためのセールス人員増加のため、顧客獲得コストが拡大しています。それによりLTV/CACは低下していますが、4.3倍と健全な水準を維持しています。今後は広告宣伝費の拡大による自社チャネル強化もしていきたいと考えています。

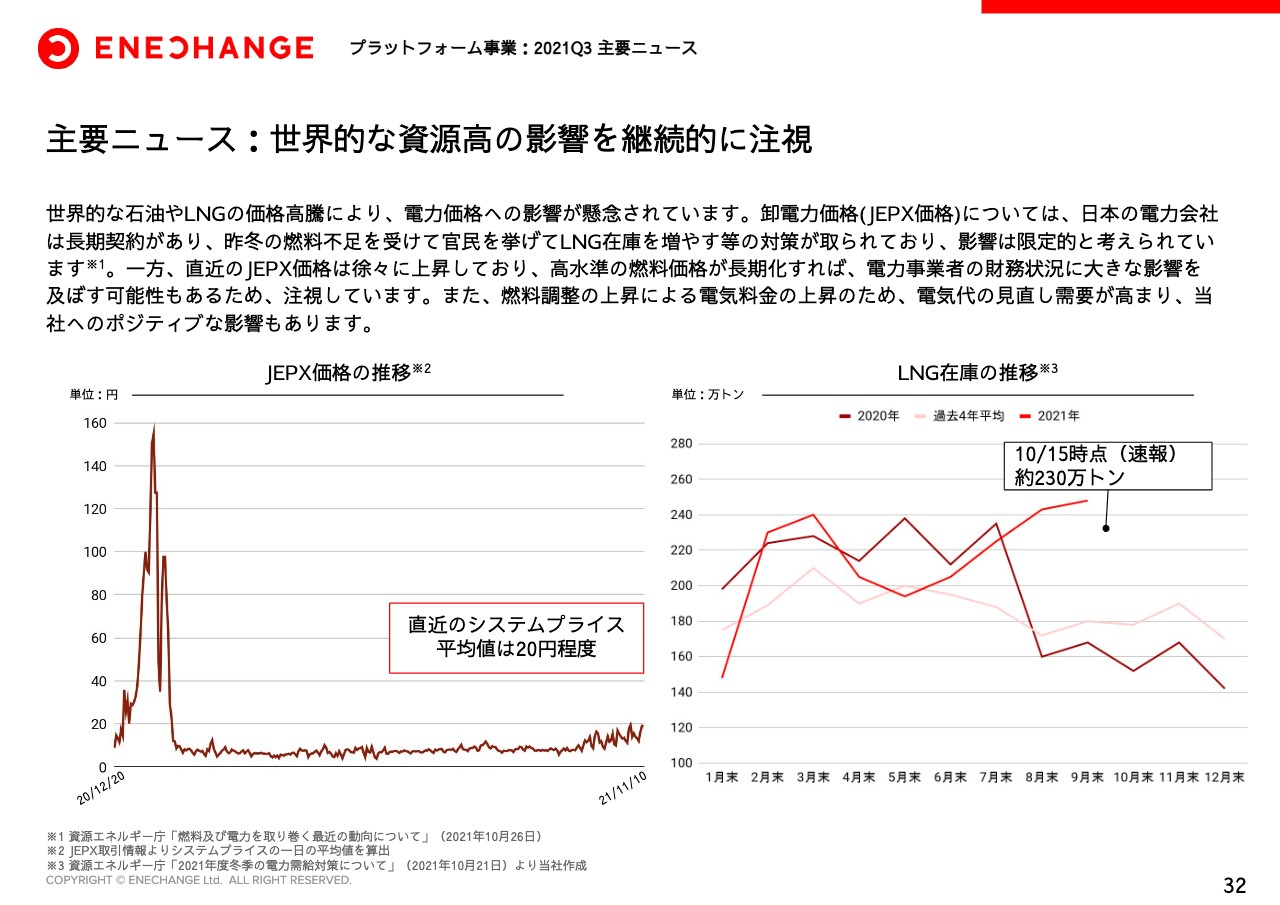

主要ニュース:世界的な資源高の影響を継続的に注視

プラットフォーム事業の主要ニュースとして、世界的な石油、LNG価格の高騰の影響を取り上げます。

結論としては、現時点においては日本及び当社の事業への影響は少ないと見込んでおり、むしろポジティブな影響もあります。理由としては、日本の場合、長期契約により燃料供給が確保されていること、昨冬の燃料不足を受けてLNG在庫の確保を進めていたことがあり、直近の経産省の審議会においても影響は限定的であるとの分析が行われています。

しかしながら、足元のJEPX価格は徐々に上昇してきており、高水準の燃料価格が長期化した場合、当社の顧客である電力会社の財務状況に影響を及ぼす可能性があるため、状況を注視しています。

また、燃料調整費の上昇による需要家の電気料金の上昇のため、電気代の見直し需要が高まり、当社としては足元においては例年以上のお問い合わせをいただいています。

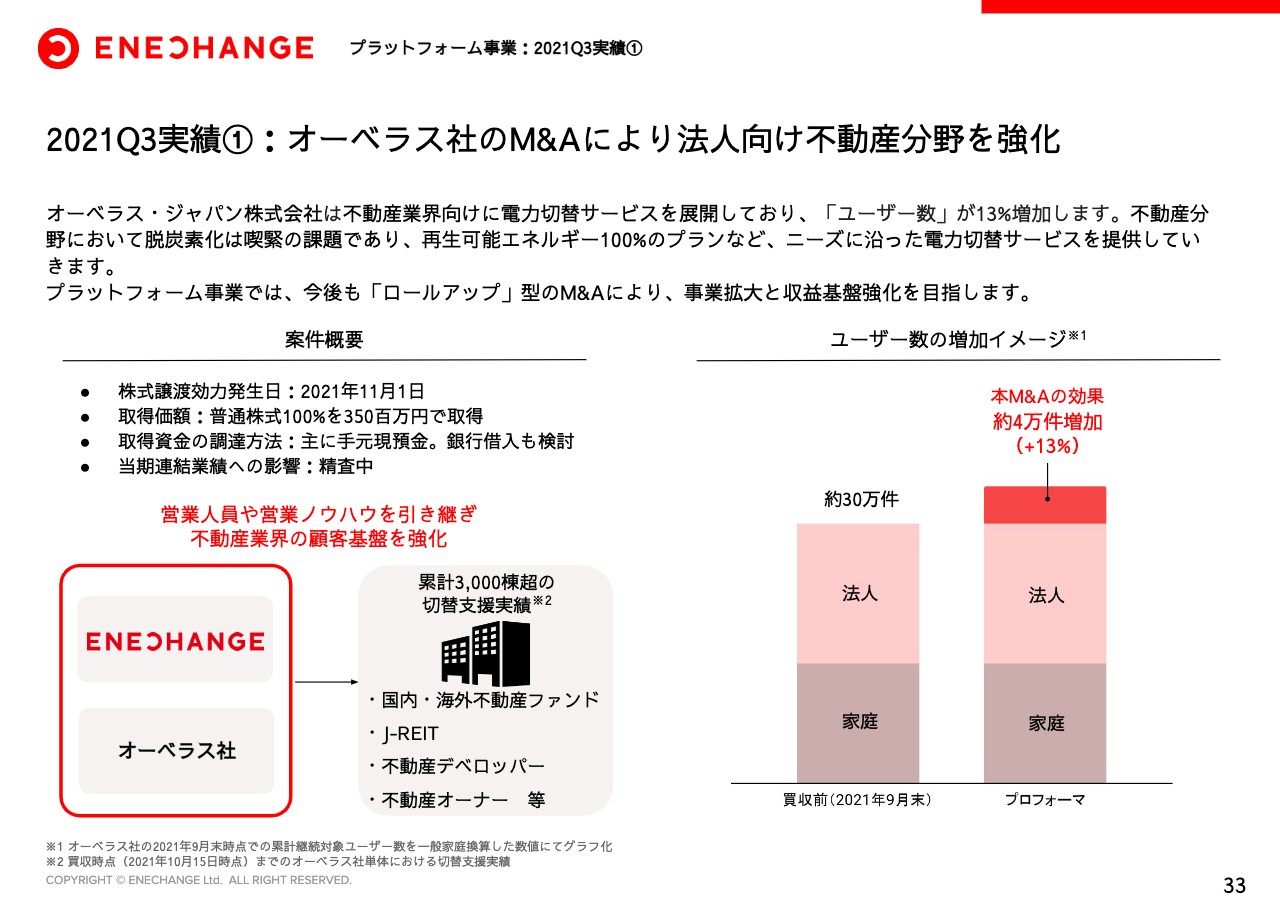

2021Q3実績①:オーベラス社のM&Aにより法人向け不動産分野を強化

本四半期における主要な実績2点についてご説明します。

1点目は、オーベラス社のM&Aを実行し、法人向け不動産分野を強化しました。最近は不動産分野の脱炭素への電力切替が盛り上がっています。特にファンドが管理する物件では、投資家から強い脱炭素の要請があり、物件を管理している不動産ファンドからの切替需要が旺盛です。

当社でも独自に取り組んできましたが、オーベラス社はこの分野に特化して行う、いわば競合です。オーベラス社の不動産業界における顧客基盤を引き継ぎ、本格的に不動産分野に入るため、今回M&Aを決定しました。

これにより、ユーザー数が約13パーセントほど伸び、プラットフォーム事業の成長がより一段加速します。当社と全面的に競合する会社はありませんが、特定の分野で競合している会社を買収する、いわゆるロールアップ型のM&Aを積極的に実施することで、速やかに事業規模を拡大していきたいと考えています。

2021Q3実績②:自社チャネル強化に向けて広告宣伝を開始

2点目として、自社チャネル強化に向けた広告宣伝強化を実施しています。当社は現在広告宣伝をほとんど行っておらず、ブランド認知が低いことが課題だと認識しています。今後は積極的な広告宣伝により自社チャネルを強化したいと考えており、現在、部分的な広告出稿を開始し、効果検証を行っています。

海外の類似業者はテレビCMを中心としたマス広告を積極的に展開し、成長した例がありますので、当社としても積極的な広告宣伝を検討していきます。

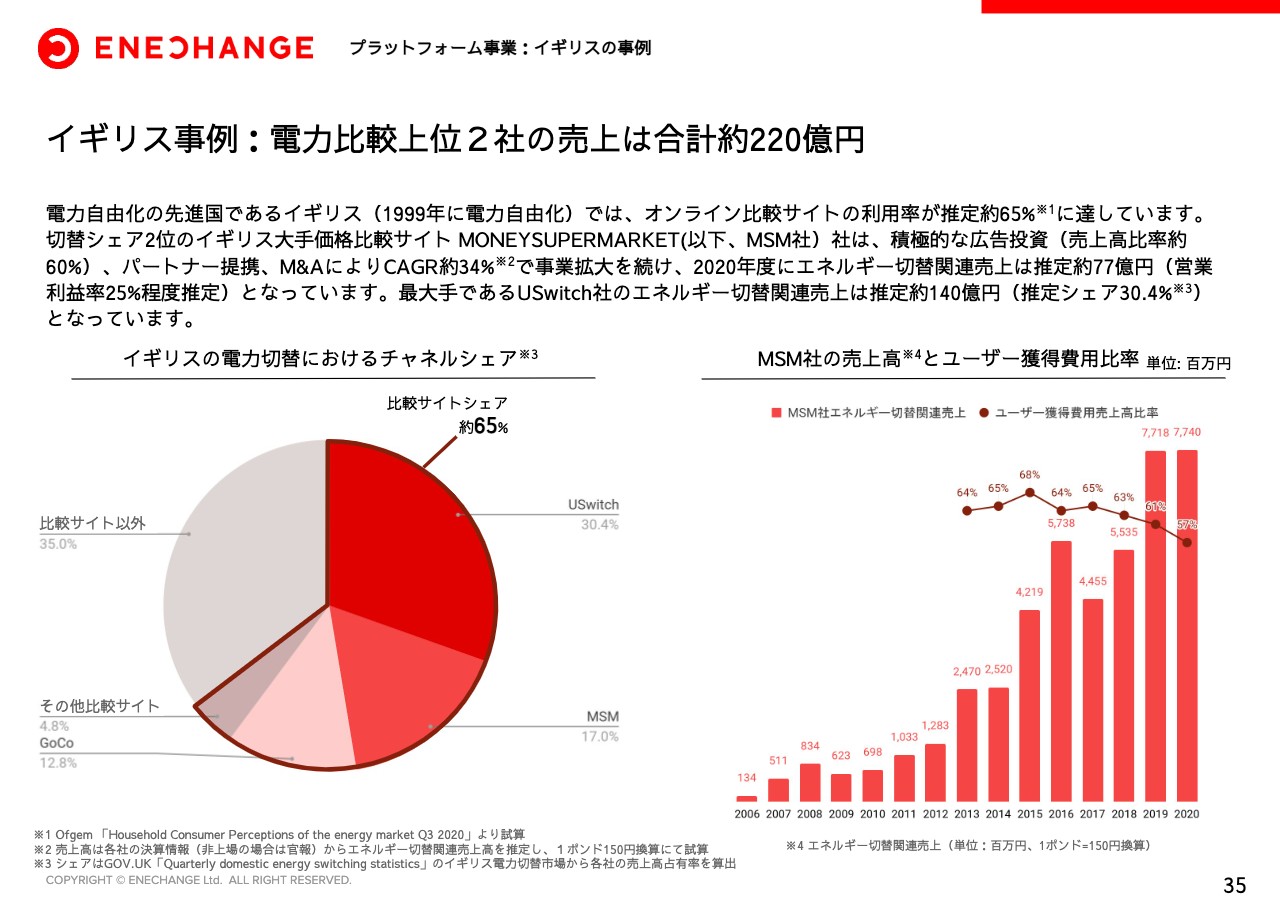

イギリス事例:電力比較上位2社の売上は合計約220億円

こちらは前回の決算説明資料と同様ですが、海外企業の参考として掲載しています。ここで挙げている2番手のMSM社は、2013年よりテレビCMなどの広告宣伝を積極的に行い、加えてM&Aを実施することで成長を加速させた実績があります。

イギリスでの電力切替最大手のUSwitch社の切替関連売上高が約140億円、2番目のMSM社は77億円など、上位2社だけで合計220億円の売上となっており、当社の売上成長余地がまだまだ大きいということがご理解いただけると思います。

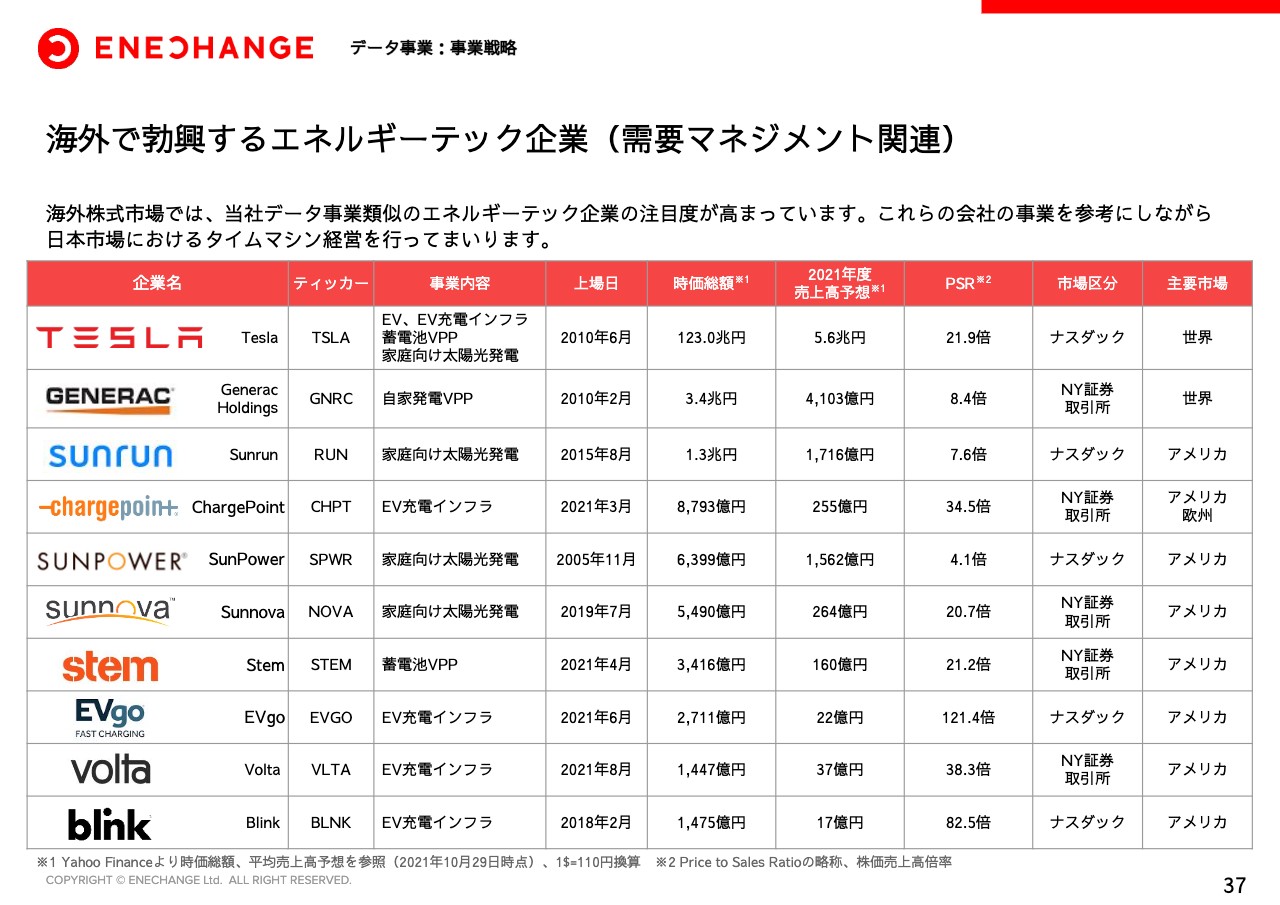

海外で勃興するエネルギーテック企業(需要マネジメント関連)

続いて、データ事業です。こちらのスライドでは当社が注力する需要マネジメント関連の海外上場企業を挙げています。テスラを筆頭にさまざまな会社が上場しています。

テスラはEVの会社ですが、EV充電のインフラであり、家庭用太陽光、蓄電池VPPなど、電力需要マネージメント関連の筆頭企業です。また、その他の会社はそれぞれの分野でテスラと競合する会社であり、軒並み時価総額1,000億円以上、PSRでみても大変高い水準となっています。

PSRで10倍をきっている一部の会社は、蓄電池などの機器販売も行う会社のため、見かけ上PSRが低くなっていますが、実際のSaaSサービスのPSRで見ると数十倍という水準になっていると理解しています。

さらに、主要10社のうち5社がEV充電インフラ事業を行っています。では、なぜこんなにEV充電インフラ事業を行っている会社が多いのか、次のスライドでご説明します。

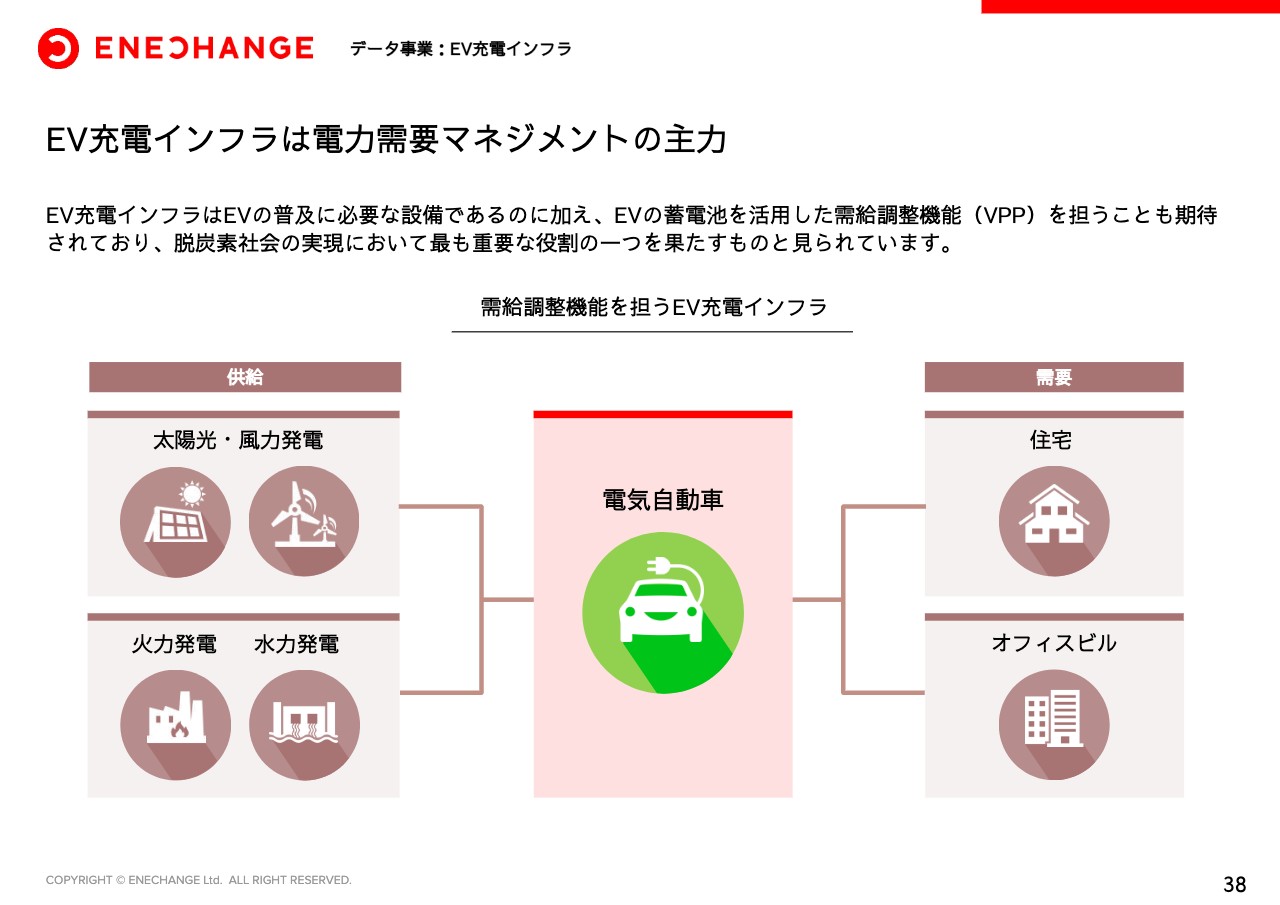

EV充電インフラは電力需要マネジメントの主力

なぜなら、EV充電インフラは脱炭素社会を実現するために不可欠な、電力需要マネジメントにおける本命であると考えられているからです。冒頭にお伝えしたとおり、脱炭素社会の実現のためには、需要側の脱炭素化と、需要と供給の同時同量を実現するための需要マネジメントの2つが必要となります。

EVというのは、CO2排出の24パーセントを占める自動車の脱炭素化という役割があり、今後さらなる普及が見込まれます。それに加えて、EVに搭載されている大容量蓄電池を活用した需要マネジメントへの期待も大変大きくあります。よって、テスラもEV充電インフラに参入しているように、今後はEV充電インフラこそが需要マネジメントの本命になることは間違いないと確信しています。

4つのSaaSプロダクトに集中投資

当社としては、ご紹介したような企業を参考にしながら、日本でのタイムマシン経営を積極的に行っていきます。現在の主力プロダクトであるEMAP、SMAPに加えて、今年発表した法人向けデマンドレスポンスのKIWI、先日発表したEV充電サービスを重点分野と定め、積極的な投資を行っていきたいと考えています。

前回の決算説明資料では、もう少しマイナーなプロダクトも紹介していましたが、今後はこれら4つのプロダクトに絞ってご紹介していきたいと思います。

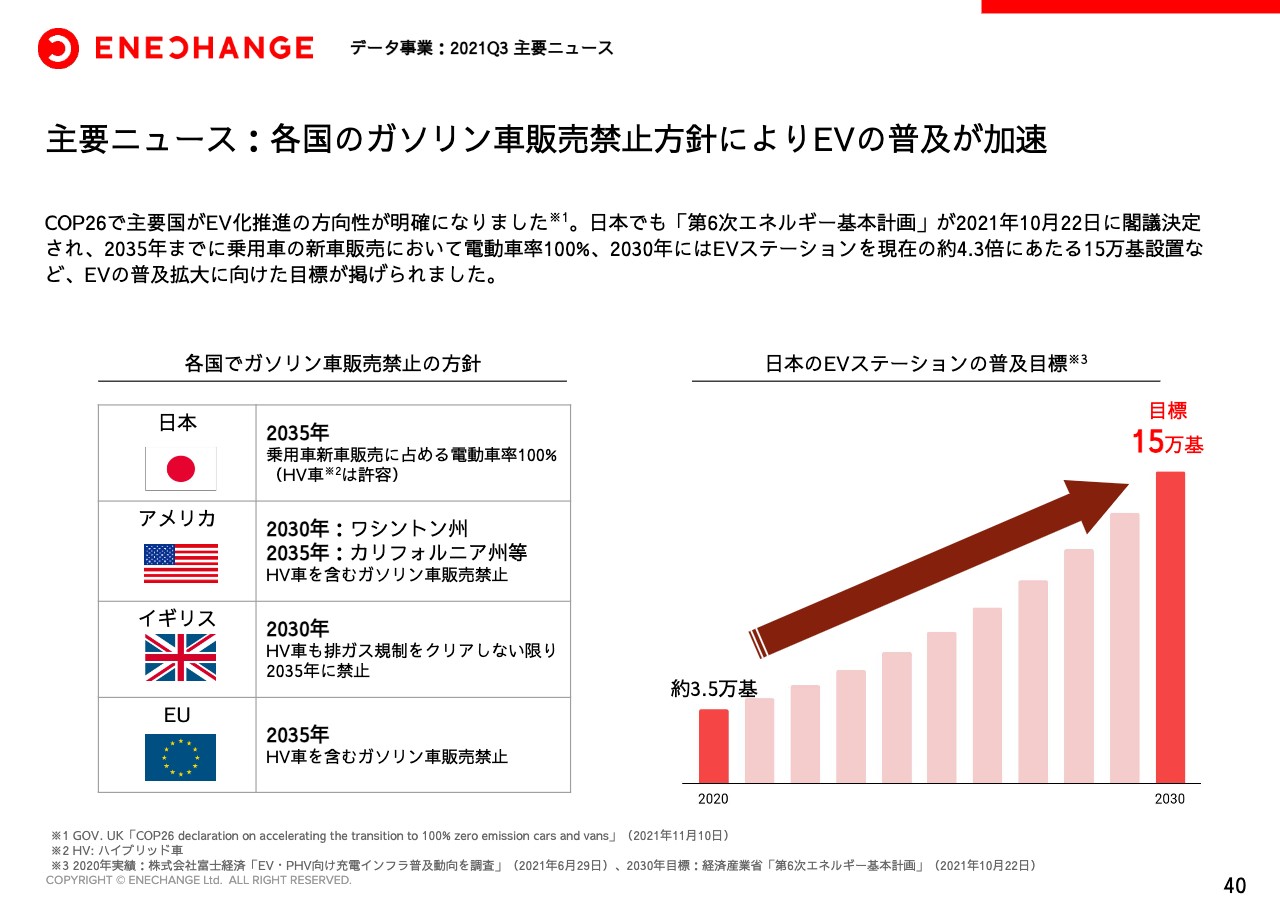

主要ニュース:各国のガソリン車販売禁止方針によりEVの普及が加速

データ事業関連の主要ニュースです。先日COP26が行われ、私自身も参加し、世界が脱炭素化するトレンドを目の当たりにしてきました。その中での大きなトピックの1つがガソリン車の規制です。主要国の多くが2030年または2035年にガソリン車の販売を禁止する、場合によってはハイブリッド車も禁止するという厳しい規制が行われる方針であり、いずれにせよ世界でEVが普及していくのは間違いない環境です。

日本政府も、2035年には電動車率100パーセントということを定めており、EV充電ステーションに関しても大幅に評価していくことが閣議決定されています。

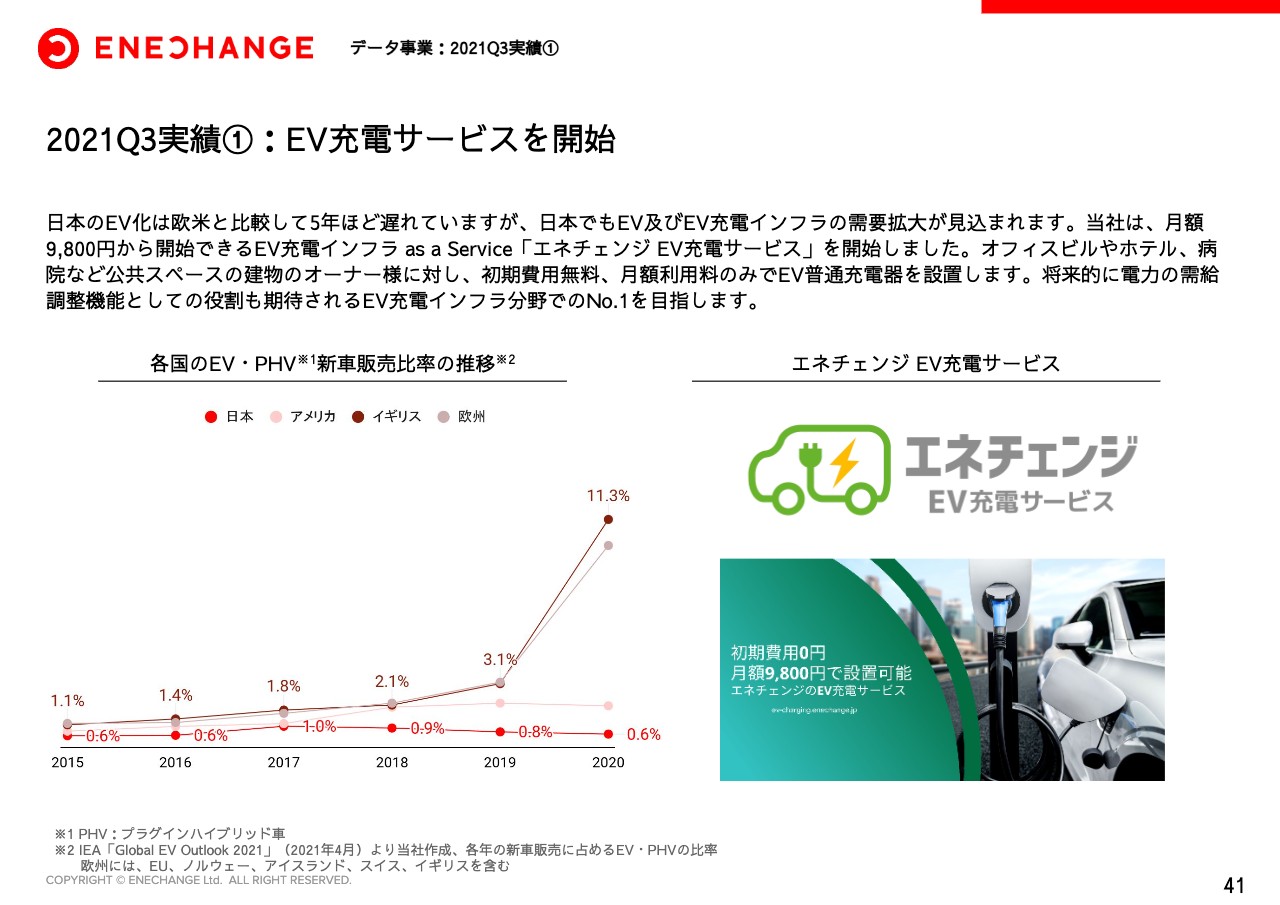

2021Q3実績①:EV充電サービスを開始

第3四半期の主要実績です。1点目として、EV充電サービスを開始しました。スライドの左の図のとおり、日本のEV化は5年ほど遅れていると考えていますが、2035年のガソリン社販売禁止に向けてEVの需要は必ず高まると確信しており、それに伴うEV充電インフラも拡大が見込まれます。

そうした背景を受けて、月額9,800円から開始できるEV充電インフラ「as a Service」というかたちで「エネチェンジ EV充電サービス」を開始しました。オフィスビルやホテル、病院など、公共スペースでの充電が求められる建物のオーナーさまに対し、初期費用無料、月額利用料のみでEV充電のインフラのマネジメントを行っていただけるようなサービスを開始しています。先日の発表以来、多くのお問い合わせをいただいており、オーナーさまから「まさにこういうサービス待っていたんだ」という声を非常に多くいただいています。海外の企業同様、私たちは日本におけるEV充電インフラのナンバー1を目指します。

2021Q3実績②:脱炭素テックファンド(2号)を開始

2点目として、脱炭素テックファンドを組成しました。第1号ファンドでは、次世代蓄電池を開発しているアンブリ社、次世代スマートメーター解析技術を持つセンス社へ出資を行いました。2号ファンドとしては、「脱炭素テックファンド」を日本ユニシス社、東芝エネルギーシステムズ社と共同で設立し、優れた脱炭素技術を持つ海外ベンチャーに特化した投資を行い、海外連携を強化していきます。

2021年12月期 連結業績予想

通期業績予想については、売上高26億円と据え置いています。足元の業績が好調に推移していることに加え、オーベラス社の連結も11月から予定されていることから、今後必要と判断した場合は業績予想の修正を検討します。

1対2の株式分割の実施

また今回、1対2の株式分割を発表しています。夏ごろから株価が上昇していますが、個人投資家のみなさまにもご参加いただきやすくするため、投資単位を切り下げ、流動性を高めることを目的に1対2の株式分割をします。

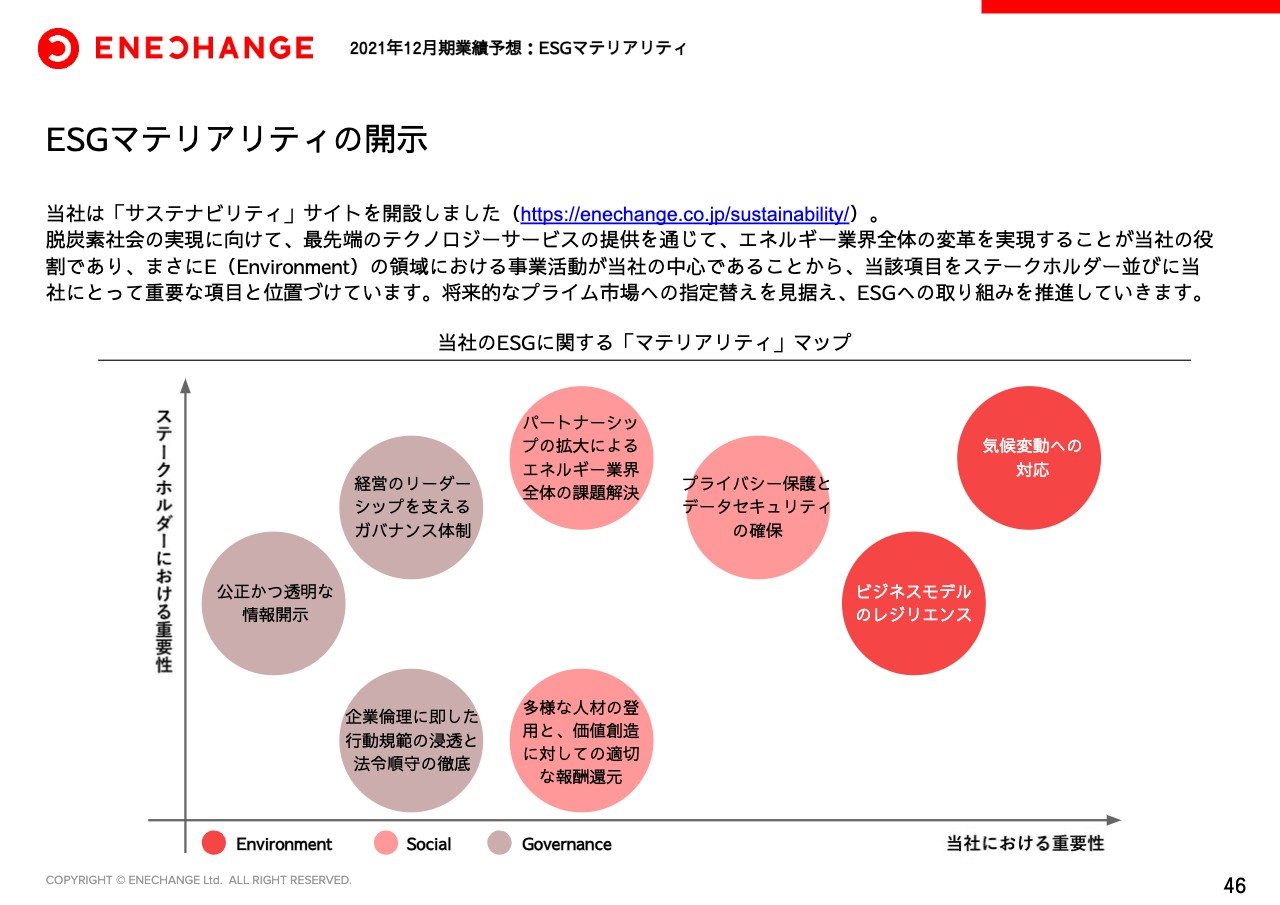

ESGマテリアリティの開示

最後になりますが、ESGの開示を新規に行っています。当社はコア事業そのものが、まさに「E」に該当するのに加え、「S」と「G」についてもすでに高いレベルで実現できていると考えています。当社としては、ESGに感度の高い海外投資家からの問い合わせも多くいただいていること、さらに早期のプライム市場への指定も見据えて、ESG開示を推進していきます。

私からのご説明は以上となります。ありがとうございました。