2021年11月10日に行われた、株式会社ディジタルメディアプロフェッショナル2022年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ディジタルメディアプロフェッショナル 代表取締役会長CEO 山本達夫 氏

株式会社ディジタルメディアプロフェッショナル 代表取締役社長COO 大澤剛 氏

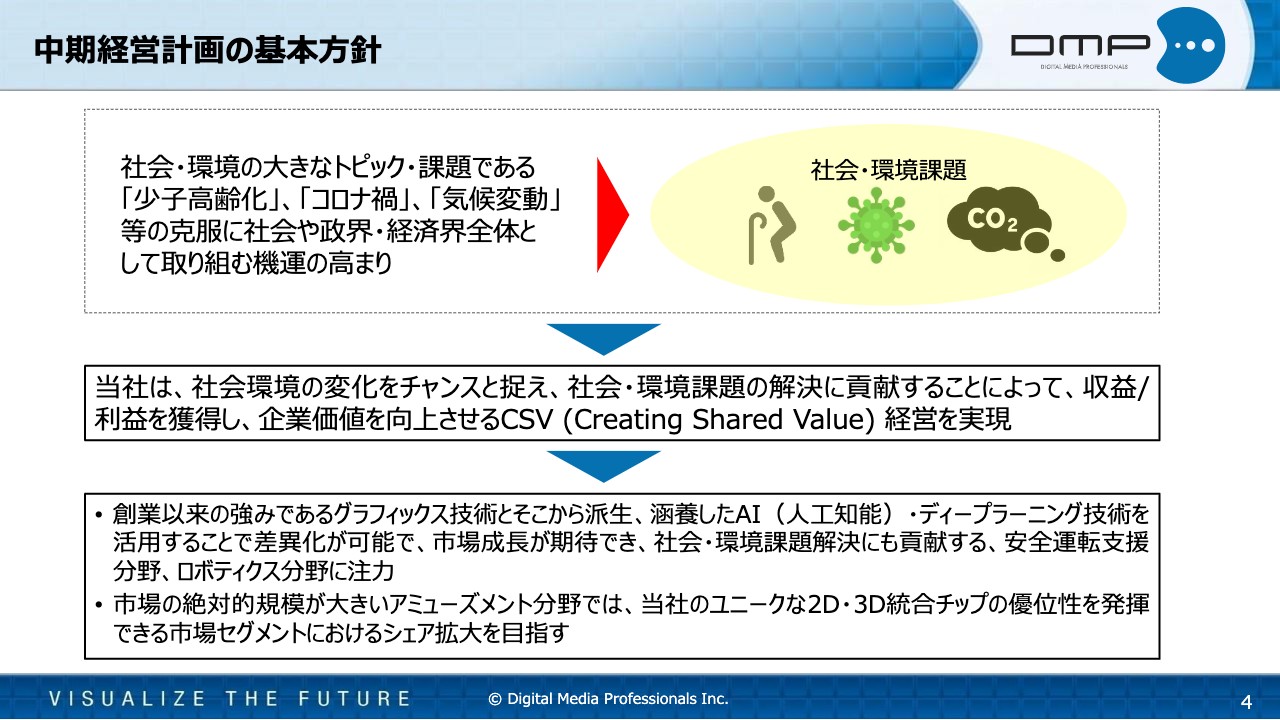

中期経営計画の基本方針

大澤剛氏(以下、大澤):社長の大澤でございます。本日は、株式会社ディジタルメディアプロフェッショナルの第2四半期決算説明会にご参加いただき、誠にありがとうございます。

本日は、第2四半期の決算概要、第2四半期の取り組みと成果、および通期の業績予想について私よりご説明します。当社の注力分野であるロボティクス分野における先進的な取り組みについては、後ほど山本からご説明します。

第2四半期の決算説明に入る前に、中期経営計画の基本方針について、今一度ご説明します。

社会・環境課題として「少子高齢化」「コロナ禍」、そして「気候変動」が挙げられますが、少子高齢化は日本がトップランナーです。コロナ禍については、日本は足元では小康状態ですが、海外ではまた感染者が増え始めており、今後まだまだ長く付き合っていかなければいけないものと考えています。また、今まさにCOP26が開かれており、気候変動についてもいろいろと議論されています。

当社は、このような社会・環境課題の解決に貢献することと、収益・利益を獲得することを両立して企業価値を向上させる、CSV(Creating Shared Value)経営を実現していきます。

注力分野は、少子高齢化に伴う人手不足であったり、コロナ禍でエッセンシャルワーカーが労働過多であったりというところを補完するロボティクス分野や、安全運転を中心として、安心・安全な社会を築いていくことに貢献する安全運転支援分野です。

この2つの分野は市場が大きいですし、成長率も高く、また、我々が涵養してきたグラフィックス技術やAI技術の技術優位性も発揮できるということで、注力しているところです。

市場としては少しディクラインしていますが、絶対的規模が大きいアミューズメント分野では、我々のユニークな2D・3D統合チップ「RS1」の優位性を発揮できる市場セグメントでシェア拡大を図っていきます。

以上が、中期経営計画の基本方針です。

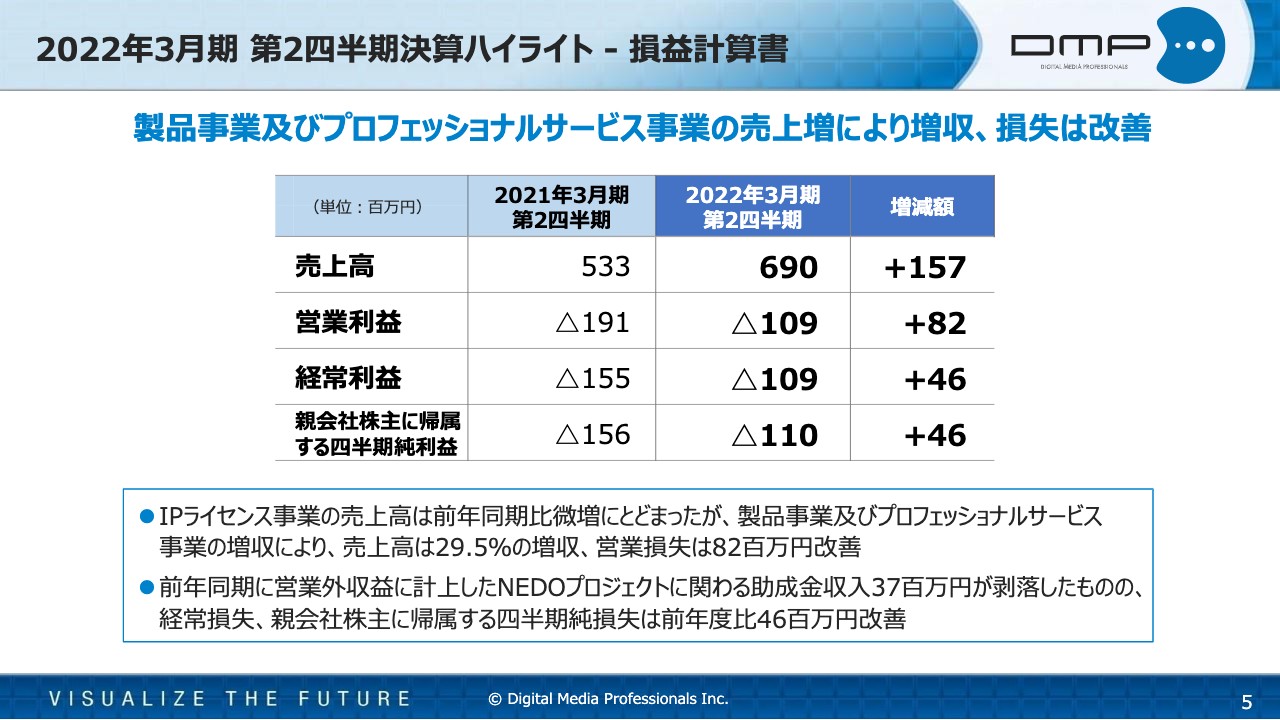

2022年3月期 第2四半期決算ハイライト - 損益計算書

続いて、第2四半期の決算ハイライトとして、P/Lをお示ししています。主に製品事業およびプロフェッショナルサービス事業の売上増により増収となりました。また、損失は前年同期と比べて改善しました。

売上高に関しては、前年同期の5億3,300万円に対して6億9,000万円と、1億5,700万円の増収となっており、増収率は29.5パーセントです。営業利益に関しては、前年同期の損失が1億9,100万円、今期第2四半期は1億900万円で、8,200万円改善しています。

前年同期に営業外収益として計上したNEDOプロジェクトの助成金3,700万円に関しては、当期は剥落していますが、営業利益の改善により、経常利益も前年同期の1億5,500万円から1億900万円の赤字にまで改善しています。

同じく、親会社株主に帰属する四半期純利益に関しても、1億5,600万円のマイナスから1億1,000万円のマイナスということで、4,600万円改善しています。

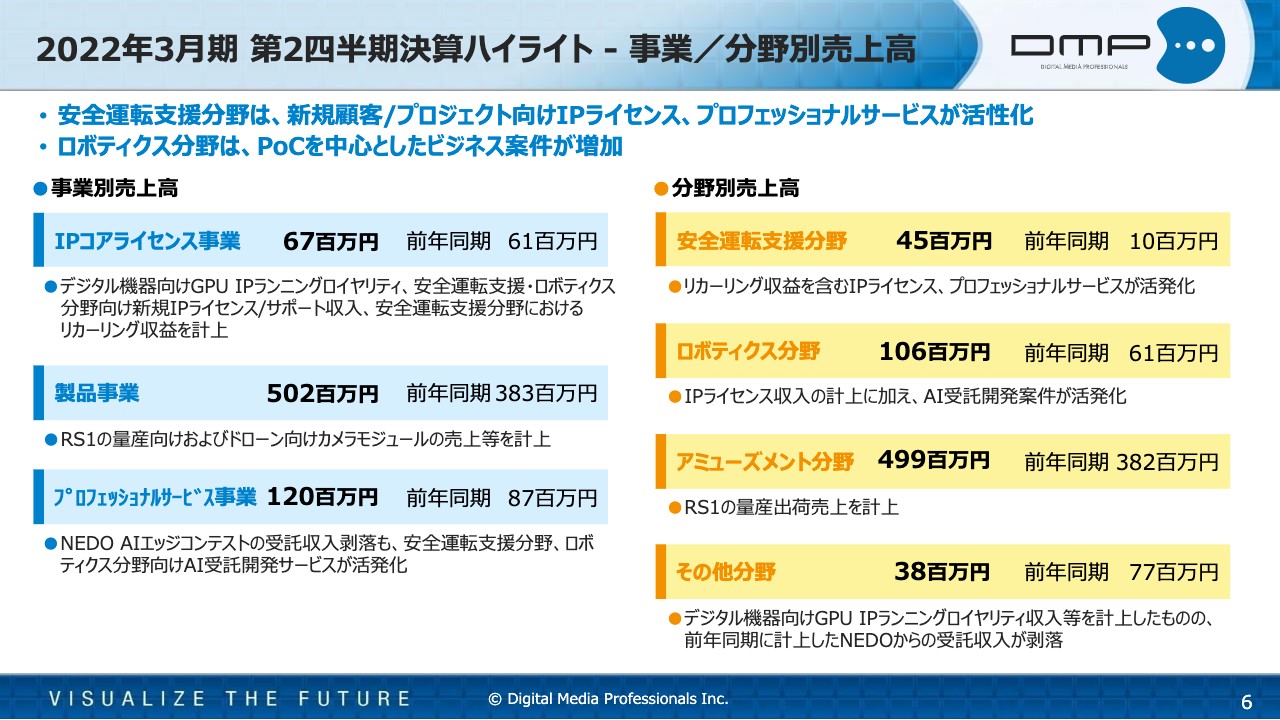

2022年3月期 第2四半期決算ハイライト - 事業/分野別売上高

続いて、事業・分野別の売上高についてご説明します。事業別売上高は、これまでずっと開示してきているものです。分野別売上高は、5月に出した中期経営計画の中で注力分野に触れましたので、今期から開示しています。

まず、事業別の売上高ですが、IPコアライセンス事業は6,700万円となり、前年同期の6,100万円からアップしました。デジタル機器向けのGPU IPのメンテナンスサポート収入が減少したものの、リカーリングビジネスも含めた安全運転支援やロボティクス分野向けの増収によって、600万円ほどプラスとなっています。

製品事業は、主に、先ほど申し上げたアミューズメント向けの画像処理LSI「RS1」の量産向けが増えたことにより5億200万円となり、前年同期の3億8,300万円を上回りました。この事業においては、ドローン向けのカメラモジュールの売上も計上しています。

プロフェッショナルサービス事業は1億2,000万円で、前年同期の8,700万円から増収となっています。前年同期はNEDOのAIエッジコンテストの受託収入を計上していましたが、今期から剥落しました。その一方で、安全運転支援や、ロボティクス分野向けのAI受託開発サービスが活発化したことで、増収になっています。

続いて分野別の売上高です。まず、注力分野の1つである安全運転支援分野です。こちらはランニングロイヤリティやサブスクリプション収益という、いわゆるリカーリング収益を含むIPライセンスと、プロフェッショナルサービスが活発化したことで前年同期の1,000万円から4,500万円に増えています。

もう1つの注力分野であるロボティクス分野は、こちらも1億600万円と、前年同期の6,100万円から増えています。IPライセンス収入の計上に加えて、AI受託開発案件が活発化したことで、増収になっています。

アミューズメント分野は、先ほど「RS1」のお話をしましたが、そちらの量産出荷売上を計上して4億9,900万円と、前年同期の3億8,200万円を上回っています。

その他分野は3,800万円で、前年同期の7,700万円から減少しています。こちらはIPコアライセンス事業のところでお話ししたとおりGPU IP関連のメンテナンスサポート収入が減ったことと、前年同期に計上したNEDOからの受託収入が剥落したことで減収となっています。

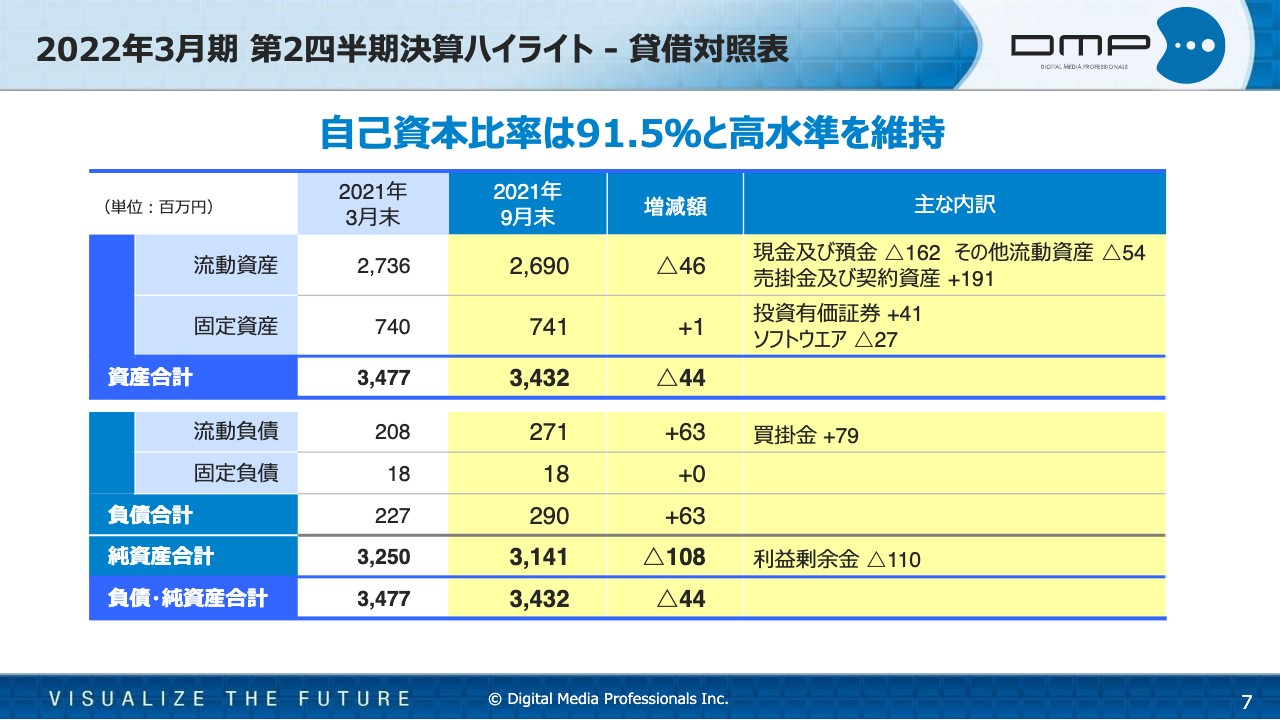

2022年3月期 第2四半期決算ハイライト - 貸借対照表

B/Sについて簡単にお話しします。流動資産は26億9,000万円で、前年度末から4,600万円減少しました。これは、現金及び預金が1億6,200万円減、その他流動資産が5,400万円減、その一方で売掛金および契約資産が1億9,100万円増えた結果です。

固定資産は7億4,100万円で、前年度末から100万円増加しました。これは、協働ロボット向けのビジョンシステムを開発・販売しているCambrian社に少数株主として出資した結果、投資有価証券が4,100万円増え、ソフトウエアが2,700万円減少した結果です。資産合計は34億3,200万円で、前年度末から4,400万円減少しました。

流動資産は2億7,100万円で、6,300万円増加しました。買掛金が7,900万円増加したことが主な要因です。

純資産合計は31億4,100万円で、前年度末の32億5,000万円から1億800万円減少しました。第2四半期のP/Lのところでお話ししましたが、親会社株主に帰属する四半期純損失1億1,000万円を計上した結果、利益剰余金が1億1,000万円減少しました。以上により、自己資本比率は91.5パーセントとなっています。

ロボティクス分野

第2四半期の取り組みと成果についてご報告します。まずロボティクス分野ですが、時速20キロ以下で自律走行するロボットであるロボティックビークルや、ロボットピッキング向けのソリューション拡張や、外部との事業提携などを進め、成果出しが始まったところです。

「ZIA」ポートフォリオの拡張としては、まず「ZIA MOVE」を開発、リリースしました。「SLAM」は「Simultaneous Localization and Mapping」の略で、自己位置の推定と周りの地図を作成することを同時に行うものです。我々はVisual SLAMである「ZIA SLAM」を開発・販売していますが、「ZIA MOVE」はそれを内包し、自動・自律運転に必要となる認知・判断・操作機能を完備したロボティックビークル向けのソフトウエアです。

「ZIA Wire」はドローンや無人走行ロボット向けに、送電線やフェンスなどのワイヤーを検出するAI認識モデルで、こちらも新たにリリースしています。

「ZIA ISP」は昨年度リリースしましたが、イメージセンサーのハイダイナミックレンジ機能に新たに対応させるアップグレードを行いました。以上のような「ZIA」シリーズのリリース、 アップグレードを通じて、 IPやソフトウエアのソリューションを拡充しました。

続いて、ヤマハ発動機を始めとしたPoCや実用段階に入ったもののビジネス案件が活発化してきています。ヤマハ発動機は、陸海空いろいろな製品を持っていますが、フィールドテストも含め、各種製品にAI実装することで、協業を継続しています。

また、昨年の5月に協業のプレスリリースをしましたPROPHESEE社とは、同社のイベントベースセンサーと当社のエッジAI向けソフトウエア、ハードウエア技術を組み合わせた協業が複数のプロジェクトで進捗しています。その他、PoCを中心に他のお客さまのビジネス案件も増加中です。

Cambrian社のビジョンシステムについては、人手不足に伴う最終顧客の省人化や生産性向上の需要にミートするべく、出資することで協業が開始しました。

Cambrian社のビジョンシステムは、世界のマーケットシェアの50パーセント以上を持っている大手の協働ロボットメーカーであるユニバーサルロボットのUR+製品に認証されました。UR+製品に認証されたということは、URのロボットに適合することが保証されたいうことで、非常によいお話になります。ユニバーサルロボットのWebサイトを見ると、UR+エコシステムのハイライト製品としてCambrian社のビジョンシステムが掲載されています。お時間のある方はぜひご覧ください。

多くのロボットSIerについても、関係性を構築、進化させることで、具体的なお客さまのプロジェクトにおける協業も含め、ビジネスが複数進捗しています。下期に入り、有償レンタルや製品の販売も内定・決定しており、このビジネスには非常に期待しているところです。

新たに開発した小型高感度単眼カメラモジュールは、高感度かつ高ダイナミックレンジを持つソニー製の車載用CMOSイメージセンサーであるIMX390を搭載しています。スライド右下の図のとおり、非常に小さなカメラモジュールで、このカメラモジュールと、先ほどお話しした「ZIA ISP」を組み合わせることで、非常に高いダイナミックレンジを実現します。

暗いところや逆光といったシビアなシーンにおいても性能を発揮することで、監視カメラやオフィス、工場内など少し厳しい環境の中でも使用できます。今後拡販を進めていきたいと思います。

安全運転支援分野

続いて安全運転支援分野についてです。先ほどのロボティクス分野はどちらかというと市場が伸び始めた、立ち上がり始めたものでしたが、安全運転支援分野はかなり成長している領域です。

そのためビジネスを取っていくフェーズに入っています。我々はエッジからクラウドの一気通貫ソリューションを持っているため、新規のお客さまや既存のお客さまの新規のプロジェクトを獲得していることが大きなトピックスになります。

また、当社のエッジAI認識モデルのデモとベンチマーク向けのプラットフォーム「ZIA Showcase」を公開し、安全運転支援分野から適用を始めています。お客さまが自分のデータセットを用いて我々のハードウエアにアクセスすることで評価や検証ができるため、お客さまの製品開発の効率化に貢献できると考えています。

ロボティクスに関しても「ZIA Wire」を皮切りに展開を始めています。「ZIA Showcase」はどちらかというとPoC段階のロボティクス分野のお客さまに試していただけるのに適していると思いますので、今後ロボティクスへの展開を急ぐことになります。

その他、業務用車両の周辺監視用途に「ZIA C3」モジュールの継続採用が決まりました。前期に量産の採用が決まり、今期もそれが継続したということで、よいニュースと思っています。

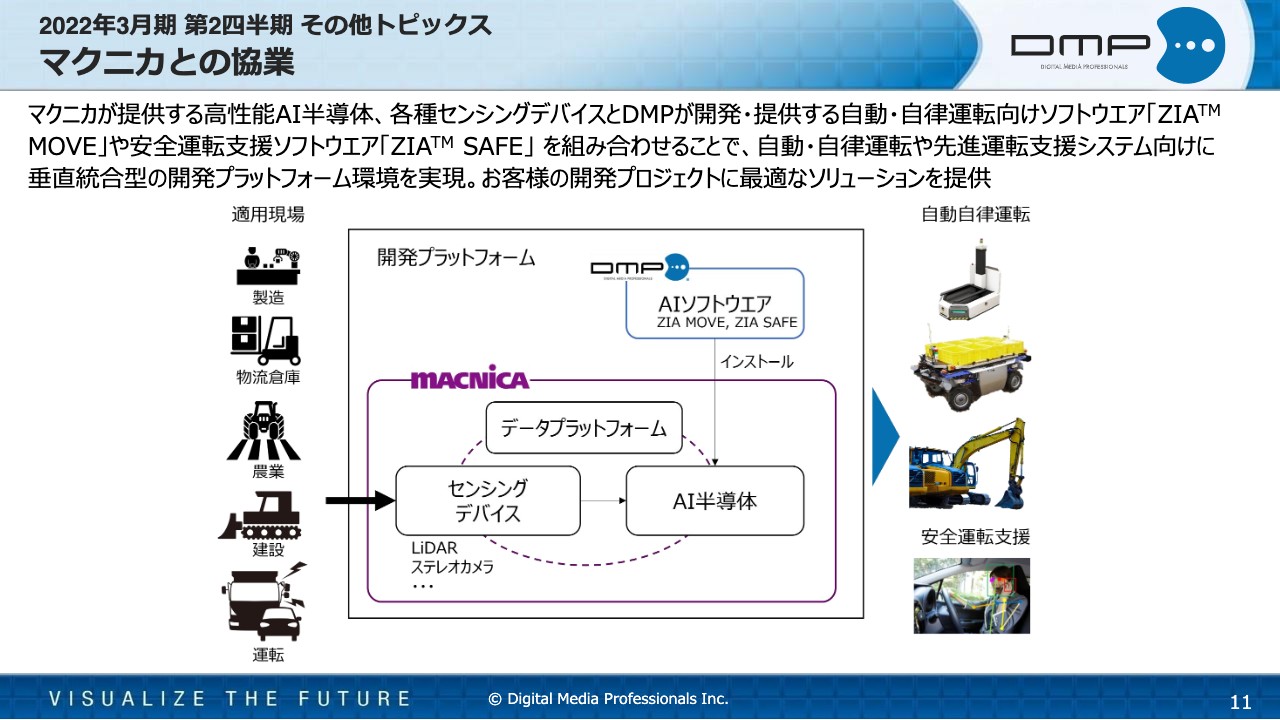

マクニカとの協業

その他のトピックスとして、今日15時に、マクニカとの協業を発表しました。マクニカは半導体商社というよりエレクトロニクス商社で、今はAIなどに力を入れています。

先ほどからお話ししている日本特有の人口減や少子高齢化に伴い、いろいろな社会課題がありますが、マクニカの営業力やソリューション、我々の技術力といった強みを合わせて社会課題解決にまい進するため、協業を始めています。

もう少し具体的なお話をすると、マクニカは各種AI半導体、LiDARやステレオカメラといったセンシングデバイスを持っています。また、いろいろな実証実験を行っているため、データプラットフォームを構築している強みがあります。そこに、我々はロボティクス分野で「ZIA MOVE」、安全運転支援分野で「ZIA SAFE」というソフトウエアを組み合わせていきます。

適用現場としては、スライド左側にあるように、少子高齢化に伴う省人化、省力化や効率化に共通課題を持っている、製造現場や物流倉庫現場、農業現場、建設現場、やや毛色が変わりますが自動車の運転シーンなどがあります。

スライド右側の一番上にあるAGVは、どちらかというと室内向けで、製造や物流倉庫の現場で使われるような自律走行ロボットです。その下のUGVはどちらかというと屋外向けで、農業等の現場で使われます。その下にあるのは建機です。

そのようなものの自動・自律化や安全運転支援システムの構築を行うお客さまに対して、マクニカとの協業で強力なサポートを行いたいと考えています。

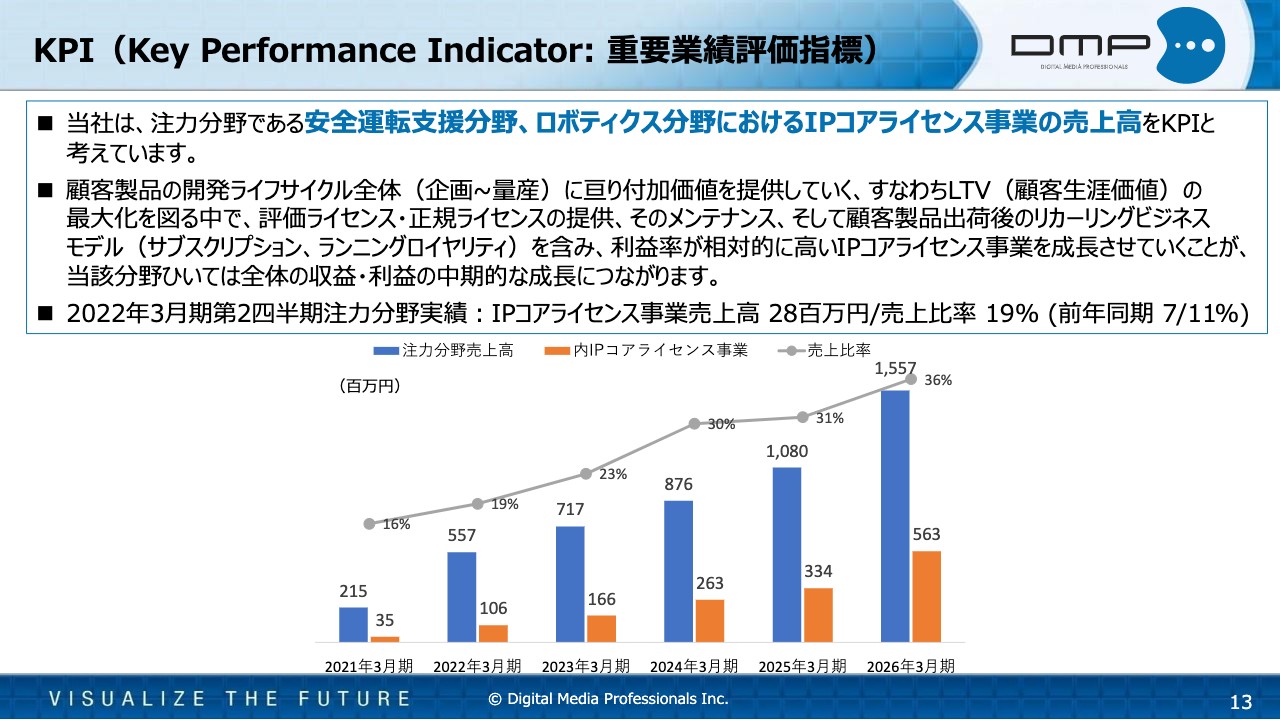

KPI(Key Performance Indicator: 重要業績評価指標)

2022年3月期の通期業績の予想についてご説明する前に、我々の中期経営計画のKPI、重要業績評価指標についてお話しします。

我々は、先ほどからお伝えしている注力分野である安全運転支援分野やロボティクス分野におけるIPコアライセンス事業の売上をKPIと考えています。当社は、企画、PoC開発、本格的な開発、製品量産という顧客製品の開発ライフサイクルの全体にわたって、付加価値を提供していくことで、ライフタイムバリュー、顧客生涯価値の最大化を目指しています。

その中で、評価ライセンス・正規ライセンスの提供、そのメンテナンス、顧客製品の出荷後のリカーリングビジネス(サブスクリプション、ランニングロイヤリティ)を含み、我々の事業の中でも利益率が相対的に高いIPコアライセンス事業を成長させていくことが、当該分野、ひいては全社の収益・利益の中期的な成長につながります。

スライドでは主力分野の売上高を青色の棒グラフ、そのうちIPコアライセンス事業をオレンジ色の棒グラフ、売上比率を灰色の折れ線グラフで示しています。これは5月に開示した中期経営計画に沿ったKPIの推移です。

第2四半期の実績は、注力分野のIPコアライセンス事業の売上高が2,800万円で、売上比率は19パーセントとまだ小さく、今後伸ばしていくところですが、前年同期の700万円、売上比率11パーセントからアップしているため、この流れを中期経営計画にオントラックさせていきたいと思います。

2022年3月期 通期業績予想

最後に通期の業績予想です。5月14日に売上高15億円、営業損失、経常損失が2億5,000万円、親会社株主に帰属する当期純損失が2億5,200万円という業績予想を出しました。第2四半期までは今までお話ししたような進捗です。

第3四半期以降の事業展望としては、まず、アミューズメント分野では、8月11日に「RS1」の大型受注を獲得したことを開示しています。期初の業績予想には「RS1」の売上高8億4,000万円を織り込んでいましたが、大型受注に伴い、今期11億5,000万円の出荷を見込んでおり、お客さまへの量産出荷が、第3四半期以降も順調に続いていく想定です。

安全運転支援分野では、既存・新規の主力のお客さまの新規プロジェクトに向けたIPライセンスや、プロフェッショナルサービスが順調に増加することを見込んでいます。ただし、今世間を賑わせている半導体の供給不足に伴い、お客さまの機器、具体的にいいますとドライブレコーダーの生産減があり、それが当社のランニングロイヤリティにも一定の影響を及ぼすだろうということが見えています。

ロボティックス分野ですが、こちらはヤマハ発動機との協業は引き続き順調に行っていき、Cambrianビジョンシステムやドローン量産向けカメラモジュール等の製品事業の収益も順調に拡大することを見込んでいます。PoCフェーズの需要増に対応したIPライセンスやプロフェッショナルサービスの案件も増加見込みですが、プロフェッショナルサービスの採用案件数や案件ごとの金額規模では、期初予想を下回りそうな見込みです。

以上を踏まえて、本日(11月10日)に業績予想を修正しました。売上高が16億5,000万円で、前回予想と比べて1億5,000万円の増収、営業利益と経常利益が2億円のマイナスで、前回の発表から5,000万円の改善、親会社株主に帰属する当期純損失も2億200万円と、前回の発表の2億5,200万円から5,000万円の改善という上方修正をしています。

ロボティクス分野に関しては、先ほど採用案件が期初予想を下回っているとお話ししましたが、その裏側ではいろいろなお客さまからの引き合いや商談が並行して走っていますので、こちらの確度を上げていきます。

また、先ほどお話ししたマクニカや、以前から行っているNVIDIAとの協業を含めて、案件発掘を加速させることで、PoCを獲得し、IPライセンスを供給する、そして本格開発への関与を強めていくことで、ロボティクス分野をより伸ばしていきたいと考えています。私からのご説明は以上でございます。ご清聴ありがとうございました。

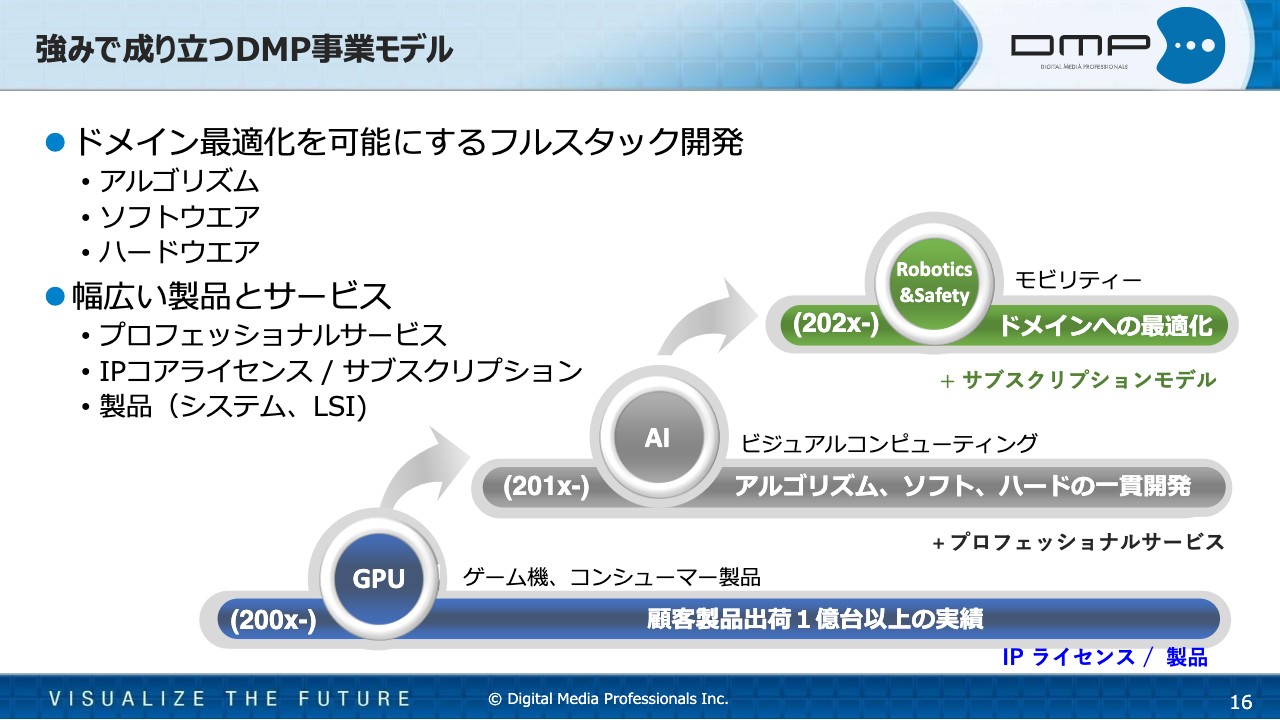

強みで成り立つDMP事業モデル

山本達夫氏(以下、山本):会長の山本です。よろしくお願いいたします。私からは、大澤からの説明と重複する部分はありますが、新たな価値の創造や今後の成長への取り組みについて、主にロボティクス分野に関してお話しさせていただきたいと思います。

まず最初に、「当社の競争力の原点とは何か」「強みは何か」という点について、少しおさらいしたいと思います。我々DMPの事業モデルは、あくまで技術の蓄積に基づく優位性と競争力の上に成り立っていると考えています。

創立が2002年で、来年は早いもので20周年を迎えることになります。この20周年を振り返るとだいたい10年サイクルで動いているのがわかります。

2002年から2010年前後までの最初のサイクルは、超低消費電力で高性能な組込み用GPUの開発に注力しました。結果として、おかげさまで今日までに計1億台を優に上回る、任天堂を始めとしたお客さまの製品出荷を支えてまいりました。

その後2011年に上場し、次の10年サイクルではGPUの専門性を活かしたビジュアルコンピューティング、2016年からは本格的にAIのディープラーニングベースのビジュアルコンピューティングに取り組んできています。

2020年代は、GPUとビジュアルコンピューティング、そしてAIの専門性を活かせる分野である、ロボティクスとセーフティーというドメインに注力しています。

このように、現在のDMPには優れた技術基盤がありますが、これらはコンピューターグラフィックス、ビジュアルコンピューティング、そしてAIという、より基本的な技術レイヤーの上に段階的に構築されてきました。

これらの分野で、豊富な経験を持つエンジニアと研究者からなるチームを中心に、ドメイン最適化を可能にするアルゴリズム、ソフトウエア、ハードウエア、そして各種ツールのフルスタックの開発を可能にするとともに、業界で最も幅広い製品とサービスおよび非常に深い知識に基づいたケイパビリティを提供しています。これはDMPが競合他社に対して持っている大きな優位性であると考えています。

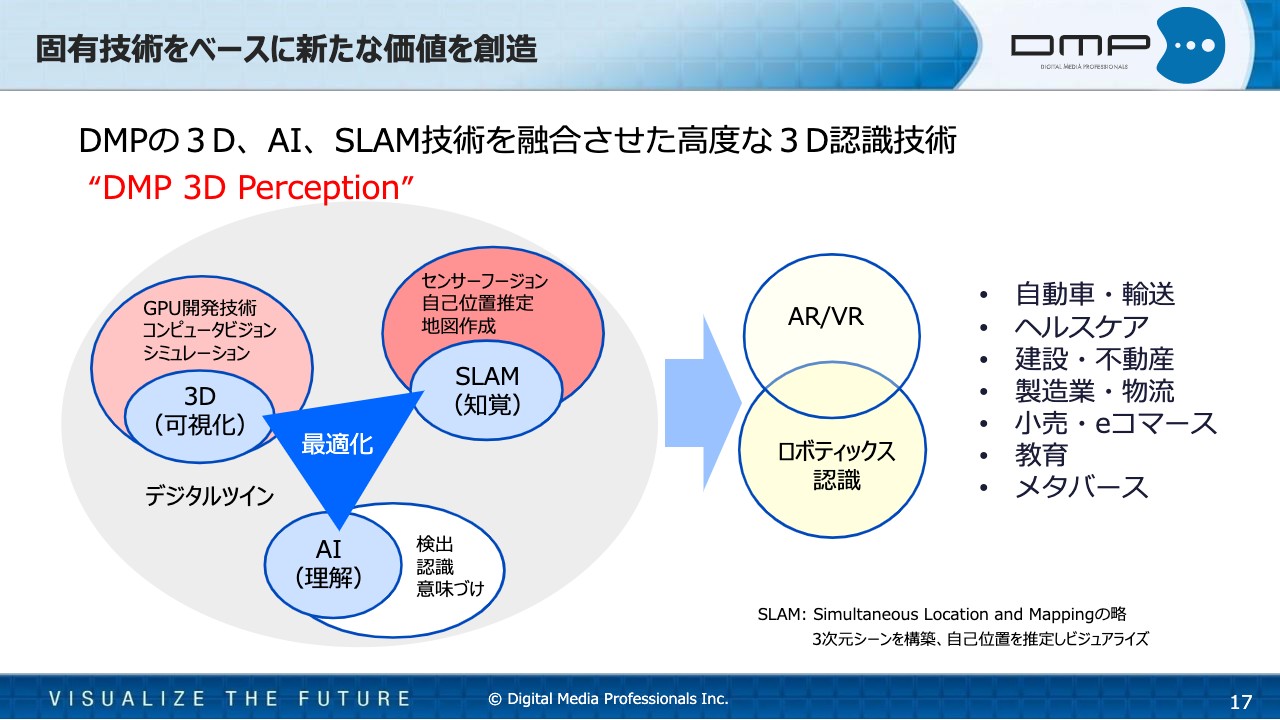

固有技術をベースに新たな価値を創造

これらをベースに、DMPの新たな価値を創造するための取り組みとして、数年前から提唱しているのが「DMP 3D Perception」というコンセプトです。

「Perception」は「認識」という意味ですが、当社のこれまでに培ってきた技術、つまり3Dコンピューターグラフィックスによる可視化、AIによる理解、そしてSLAMによる自己位置推定・マッピングという知覚の技術、これらを組み合わせた次世代ロボットの目となる3D認識の技術で、市場の拡大が始まったAR/VRの技術のベースとなるものです。

これをベースに、特に現在はモビリティのエリアにビジネスを展開していますが、この「DMP 3D Perception」により、これまで不可能と考えられていたさまざまなアプリケーションが実現され、スライド右側に記載しているような幅広い分野での適用が可能と考えています。

こちらではメタバースという新しい分野を含めていますが、最近Facebookが社名をMetaに変え、メタバースの世界に本格的に取り組むことを発表しています。

メタバースというのはインターネットの上に構築された3次元の空間のことを示しますが、当社の「DMP 3D Perception」をベースとした、いわゆる3次元空間におけるモデリング技術、あるいはデジタルツインと呼ばれている仮想空間を使ったシミュレーション技術は、AR/VRなどにも通じます。

さらには3次元空間上の工場、建物、農場、道路など、さまざまな環境でロボットの動作シミュレーションが可能になり、それによって新たなロボットの実現につながると考えています。

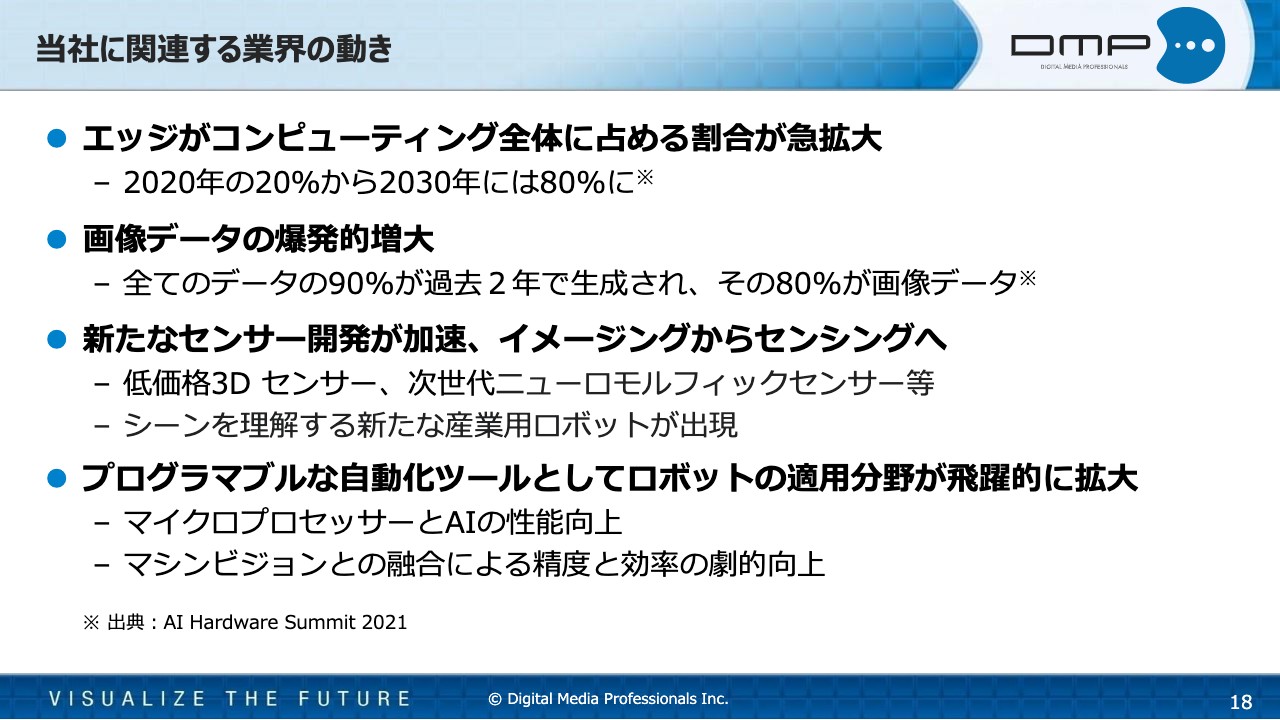

当社に関連する業界の動き

当社が関わる業界の動向について、少しお話ししたいと思います。まずは当社の軸足であるエッジ側の処理です。コンピューティング全体に占める割合が急拡大しており、米国のCadence社の予想によると、エッジAIコンピューティングの占める割合は、2020年の20パーセントから2030年には80パーセントに増加すると見込まれています。

また、やはり当社が軸足とする画像データの、ビッグデータ全体に占める割合も爆発的に増えています。同じくCadence社によると、現在あるすべてのビッグデータの90パーセントが過去2年間で生成されており、そのうちの80パーセントが画像データだと言われています。

さらにそのビッグデータのうち、実際に解析されているのはわずか2パーセントと言われており、ほとんどのデータが解析されずに利用されていないという状況です。したがって、今後は画像を中心としたAIの処理要求はますます増えていくと見込まれています。

画像処理を行う上で非常に重要な技術であるセンサーの分野においても、技術開発が加速しています。これには昨今、名前がよく出てくるLiDARなどの3Dセンサーの低価格化なども開発競争に含まれるのですが、特に次世代のセンサー技術といわれる人間の脳や目の働きを模倣したニューロモルフィックセンサーなどが注目されています。これについては、先ほど大澤から説明があったように、我々も取り組んでおりますので、後ほど詳しくお話しします。

これまでのセンサーは、デジタルカメラやスマートフォン、監視カメラなど各種工業用カメラに向けて、フォトリアリスティックな生の画像を取り込むことが目的の中心でした。次世代のセンサーは、よりマシンラーニングに適したセンサーで、シーンを理解する、またはそのための前処理を行うといったように、画像データそのものではなく、データの中身や意味を理解し、物体や人物を認識・特定したり、距離を測定したりすることができます。

それにより、インテリジェントでセキュアな低消費電力の画像処理、AI処理が可能になります。先ほどお話しした爆発的に増加するデータを効率よく処理し、これらのセンサー技術によりシーンを理解する新たな産業用ロボットが登場することで、いろいろな作業を効率的にこなすことが可能になってきました。

このようなロボットがプログラマブルな自動化ツールとしてその適用分野が飛躍的に拡大したことは、マイクロプロセッサーとAIの性能向上も要因としてありますが、我々がまさに取り組んでいるマシンビジョンを使ったAIとの融合により、精度と効率が劇的に向上したことによって、このロボットの利用が飛躍的に増えたと言えます。

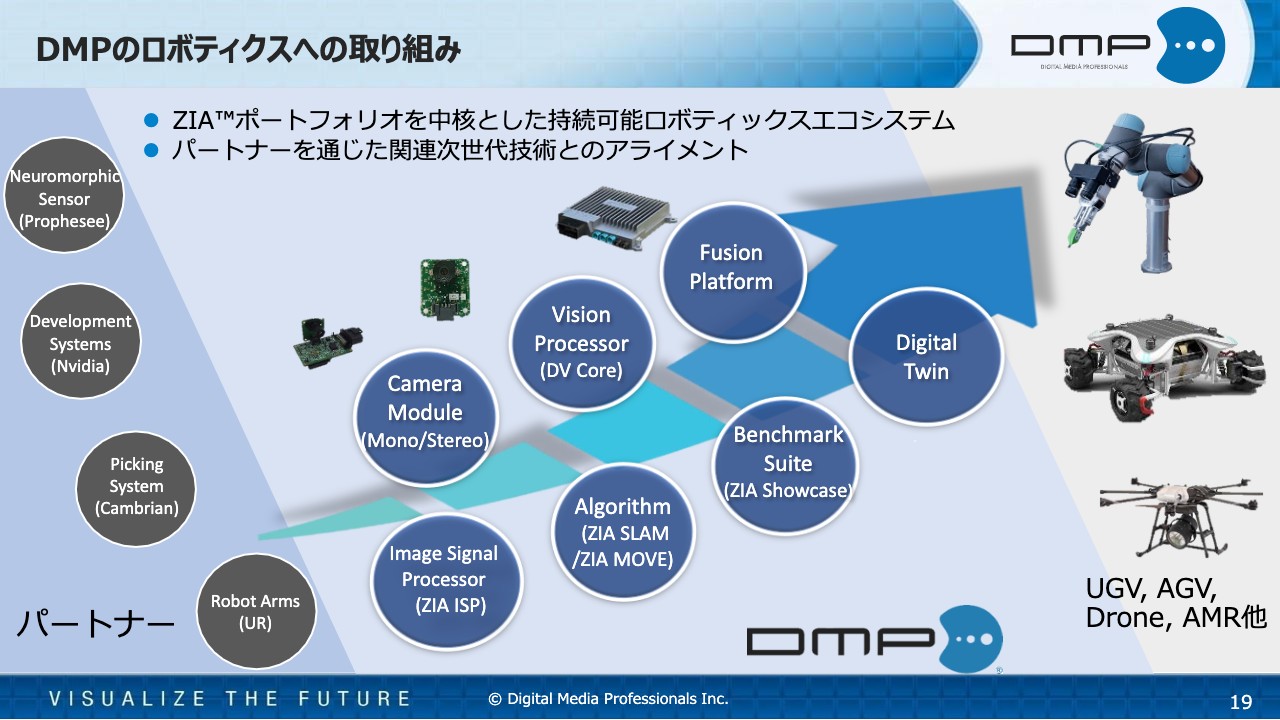

DMPのロボティクスへの取り組み

18ページの内容を踏まえ、次に我々が注力しているロボティクス分野での取り組みについてご説明します。スライド右側にある、先ほどもお伝えした無人走行ロボットや自動搬送ロボット、ドローン、AMRと呼ばれる自律移動ロボットが含まれる次世代ロボットを支えるものは、スライド中央の矢印の周りに記載しているもので、DMPのロボット技術のビルディングブロックと呼んでいます。

ここでは、Image Signal Processor、Camera Module、Vision Processor、DVシリーズといったハードウエアに関連する技術とSLAMというアルゴリズム、さまざまなハードウエアプラットフォームでアルゴリズムの性能を測定するベンチマークソフトのZIA Showcaseがあります。

また、主にヤマハ発動機と共同で開発しているFusion Platformは、各種センサーを備えた自動自律ロボットの中核のコントローラーです。さらにロボットの動きを仮想空間上でシミュレーションし、ロボットの学習などを短時間で正確に行うためのDigital Twinという技術があります。これらのフルスタックのハードウエア、ソフトウエア、ツールのビルディングブロックをお客さまに提供し、次世代ロボットの構築をサポートしています。

同時にスライド左側にあるように、我々はパートナー企業と協力し、将来の技術の連携も図っています。この後詳しくご説明するセンサー技術における協業に加え、NVIDIAとの協業では、パートナープログラムを通じ、NVIDIAのハード・ソフトプラットフォームと我々のSLAMを中心とした技術を組み合わせてお客さまに提供しています。

また、次世代のロボットにおいて非常に重要な部分となるアームを使ったピッキング技術では、先ほどお伝えしたイギリス発で米国籍のCambrian社と提携しています。

ロボットアームについては、UR社のパートナープログラムに参加することで、マーケティング活動を行っています。このように、DMPは独自のビルディングブロックだけではなく、パートナー企業の技術や製品を含め、次世代ロボットの技術、製品サービスを提供しています。DMPのAI技術のブランドである、ZIAポートフォリオを中核とした持続可能なロボティクスエコシステムを構築することで次世代のロボティクスの革命に向けて態勢を整えている状態です。

次世代ロボティクスに向けた協業 I

次に、実際に2つの例で、次世代ロボティクスにおけるパートナーとの協業についてご説明します。まずは、5月に出資し、日本における独占販売権、あるいは技術協力を含む業務提携を行ったCambrian社についてです。Cambrian社は米国籍ですが、もともとUKを拠点とするベンチャー企業で、5年ほどこの分野の開発をしていますが、AIを使ったカメラベースのピッキングのビジョンシステムを提供しています。

具体的には、UR社やABB社、KUKA社などヨーロッパメーカーの広く普及している協働ロボットのアームにカメラを装着して、ビジョンシステムとして短期間で立ち上げ、複数のタスクをこなすことが可能です。

用途はピッキングやキッティングです。アッセンブリー前の部品をキッティングしたり、ケーブルを挿入したり、あるいは組み立てそのものを行うことができます。特徴はカメラベースのAIを使っており、非常に小さな1ミリ角以下の部品や、透明、表面に光沢や反射のある部品など、従来のカメラでは判別しにくいものを、このCambrian社のシステムでは、高速で認識し、ピッキングしてプレイシングすることが可能です。

ご存知のように日本国内にも有力なロボットメーカーが多数存在していますが、その多くが目を持たないFAファーストのロボットであったのに対し、Cambrian社のシステムはビジョンファーストで、カメラとAIが主体となってアームを動かすものです。人間に例えれば、目で見て脳で判断し、手足を動かすことでより正確に効率的な作業がローコストで可能になります。

この市場はドイツなどを中心に、ヨーロッパが先導して立ち上がっていますが、今後は賃金上昇などに伴い、特にアジアでの成長が著しいと言われています。また新型コロナウイルスによる影響も非常に強く出た分野で、協働ロボットの需要が2020年代後半にかけて、年率40パーセント以上という高い伸び率を示すと予想されています。提携発表以来、強い引き合いをいただいている非常に楽しみな分野です。

次世代ロボティクスに向けた協業II

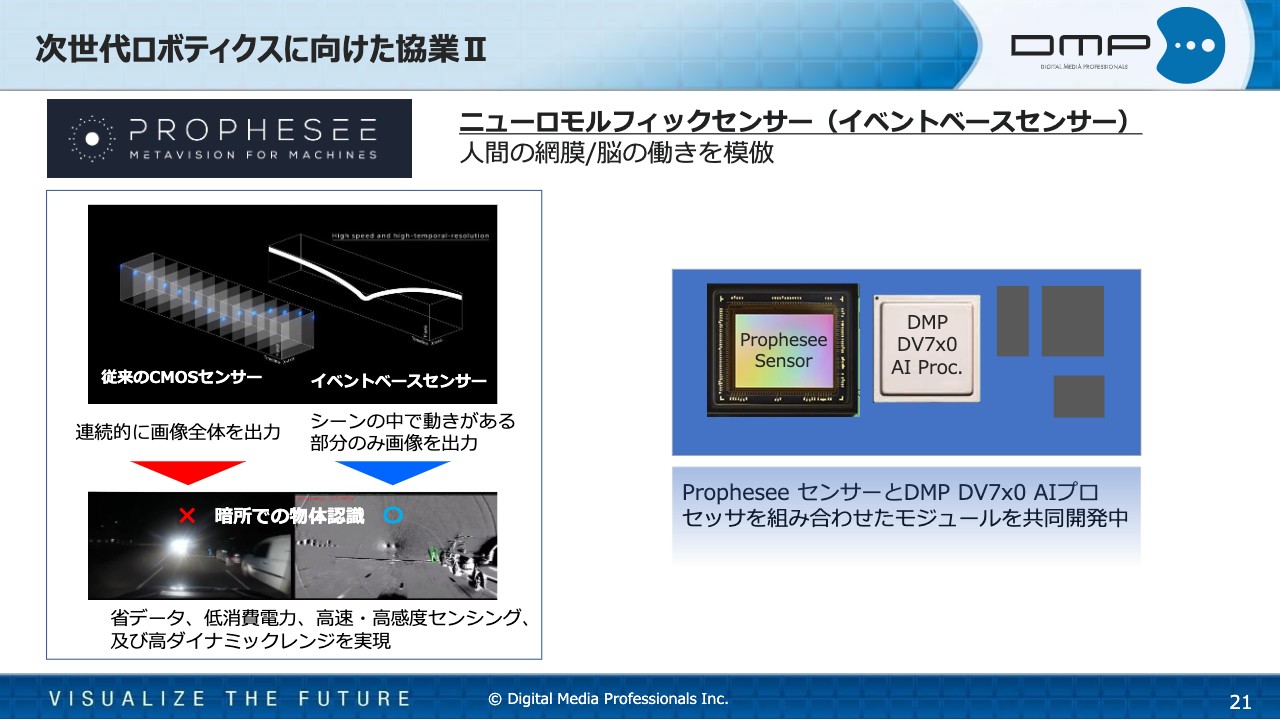

センサー部分では、昨年5月に、フランスのパリに拠点を置くPROPHESEE社と協業を発表しています。

PROPHESEE社はイベントベースと言われる新しい方式を使用しており、従来と異なり、より人間の網膜に近い動きをするニューロモルフィックセンサーを開発しています。センサー自体は、すでに開示されていますが、ソニーで量産されています。

また動作原理は通常のカメラと異なり、写っているシーンが変化したときに、変化した部分だけのデータを出します。通常のCMOSカメラのように、毎秒60回、あるいは30回とデータを全部吐き出すのではなく、実際に動いたところしか出さないため、データを劇的に減らし、同時にフレームレート、サンプリングのスピードをほぼ無限大まで上げることができます。

非常に高い感度で、通常のセンサーでは感知できない速い動き、例えば故障する前のモーターの高周波の振動、あるいは非常に暗いところでの物体を検出可能です。同時にセンサーが出力するデータ量を劇的に減らすことで、AI処理を含めた消費電力を大幅に削減することができます。

人間の目は、そもそもこういう構造になっていて、変化したものしか脳で感知できないことになっていますが、きちんと機能しています。それに近いところで効率的に動くPROPHESEEセンサーに対して、我々DMPのDV7x0 AIプロセッサを最適化させてモジュール化することを行っており、産業系のお客さまとPoCを進めている段階です。

以上、ロボティクスを中心にお話ししましたが、この市場が大きく伸びるのはまさにこれからと考えています。現段階はPoCのお客さまが中心ですが、DMPもビジネスとしてこれから本番を迎える中で大きな手応えを感じています。

また、もう1つの注力分野である、安全運転支援向けのAIにおいても、大手のお客さまとシステムの開発、展開をしており、今後は海外市場を含め、極めて成長性の高い分野と見込んでいます。

今後もDMPは高度で先進的な技術、製品、サービスを提供することで、お客さまの期待に答え、ともに成長していきたいと考えています。ご清聴ありがとうございました。

質疑応答:業績予想の修正の要因・内訳について

司会者:「安全運転支援、ロボティクスの分野は、当初の計画よりも1億6,000万円減る計算になりますが、その要因や内訳について教えてほしい」というご質問です。

大澤:「RS1」が3億1,000万円上振れていますが、上方修正が1億5,000万円のため、「残りの1億6,000万円はどこへ行った」というご質問と理解しました。

業績予想の修正のところでもお話ししましたが、安全運転支援分野では、お客さまの機器の生産減によって、当社のランニングロイヤリティに一定の影響があります。

新規や既存の主力のお客さまの新規プロジェクトの獲得という意味では、非常に順調に進んでいます。ただ「新規のお客さまをもう少し取り込みたいよね」というところで、もう少し裾野が広がるかと思っていましたが、現段階では、問い合わせや商談は多いものの採用レベルには至っておらず、こちらが少し落ちそうです。

ロボティクス分野に関しては、Cambrianビジョンシステムやドローン量産向けカメラモジュール等の製品分野は順調に拡大しており、ヤマハ発動機との協業も順調です。しかし、他のところのPoC案件で、採用案件数や案件単価が期初予想を下回る見込みであり、売上の数字のインパクトとしては、やはりロボティクス分野の減少幅が大きいかと思っています。

説明の中でもお話ししたように、採用案件の裏側にはいろいろな案件が、まだたくさんあります。そのため、そちらの確度を上げていくことと、協業も含めた取り組みでPoCを獲得し、最終的にはお客さまの本格的な開発にフィットしていくことで、できるだけカバーしていきたいと思っています。

質疑応答:アミューズメント分野での新規則機需要と半導体不足の影響について

司会者:2点ご質問をいただいています。1点目が「アミューズメント分野の大型受注は、規制に伴うホールの入替需要が強まった結果という理解でよろしいでしょうか?」。2点目が「シリコンウェハーは2022年分はほぼ売り切れ、2023年分もかなり青田買いされていますが、御社の業績にはどのような影響が考えられるでしょうか?」というご質問です。

大澤:1点目については、「強まった」と言いますか、あるアミューズメント機器のメーカーの第2四半期決算資料では「パチンコは8割ほど新規則機に対応済みであるが、パチスロはまだ6割くらいしか新規則機に対応できていない」ということでした。「あと4割ほど、まだ旧規則機が残っている」ということで、その部分の入れ替え需要はまだまだあります。そこに向けてお客さまに発注していただいたというところです。

シリコンウェハーの青田買いについては、半導体の需給が非常にタイトになっていることとの関連で、私から少しお話しして、山本からも少し補足してもらいたいと思います。

今は確かに、例えば「FPGAの納期が何十週」といったお話はけっこういただいています。我々も、必要なFPGAなどはリスクも少し取りつつ早め早めの発注をしているところです。足元では、お客さまの機器が作れないというところで、我々の事業にも若干の影響は出ていますが、できるだけそのインパクトを減らそうとしているところです。

2000年頃のITバブルの頃を少し思い出すと、半導体需要が非常に膨らんで、それがすぐにクランチしたという記憶があります。今の半導体の需要は、どこまで実需に基づいているのだろうかというのは、少し疑問です。

もしかしたら反動があるかもしれないし、そのあたりも含めてよくウォッチしながら、我々としてはリスク発注も含めて、中期経営計画にできるだけ沿ったかたちの数字を上げていきたいと考えています。

山本:本日の日経新聞にも出ていましたが、「自動車業界の半導体の需給が急速に改善している」という話がありました。かなりよいニュースだと思って見ていたのですが、特に汎用性の強いものにおいては、やはり品種や業種によってかなり差があるのではないかと考えています。先ほど話が出たFPGAなど、汎用的な、いわゆるASSPと呼ばれているような製品は、おそらく買占めも含めて入手もかなり難しくなっています。

その中で、当社の仕入の主力はASICと呼ばれる、いわゆる専用の半導体です。我々しか使わないものであり、当社の半導体のサプライヤーにそのあたりも含めてきちんと管理していただいていると思っています。これに関しては、今のところ、供給の問題が起きるとは聞いていません。

そのような意味では、当社の半導体製品は今のところ大丈夫なのですが、お客さまが製品を作る時に、何か部品が欠けてくるという可能性はあります。

質疑応答:ロボティクス分野での挽回策、Cambrianビジネスの進捗について

司会者:最初の質問の回答に関連しますが、「ロボティクス分野での挽回策、Cambrianビジネスの進捗について詳しく教えてください」というご質問です。

大澤:ロボティクス分野の挽回策は、先ほどもお話ししましたが、商談レベルの確度を上げていくことと、マクニカやNVIDIAとの協業を含めて、できるだけ案件を発掘して、PoCから本格的な開発を進め、最終的にはお客さまの量産に伴うロイヤリティ収入を獲得することになります。足元では今ある商談の確率を上げていくことと、協業も含め、新しいPoC案件を獲得していくことで、できるだけ挽回したいですし、中期的には本格的な開発に関与することでさらなる拡大を図りたいと思います。

Cambrian社については、上期は少数株主として資本参加し、日本での独占販売権を獲得し、ユニバーサルロボットやロボットSIerとの関係を構築し、具体的な商談が出てきました。下期に入り、有償レンタルや購入の決定、内定もあり、ビジネスの拡大が始まっています。

省人化や省力化、生産性向上への需要は非常に大きく、UR+に認証されて、日本のウェブサイトに出た途端にお客さまの問い合わせが急増しました。すべて取りきれるとは思いませんが、市場も非常に伸びているため、我々のビジネスも拡大していくと思っています。

山本からもご説明したとおり、コストパフォーマンスの高いCambrianビジョンシステムは、当社のAI物体認識や検出の技術を組み合わせることで、お客さまの需要に非常に柔軟に対応できると思っています。業界でもユニークな存在になれると考えているため、このビジネスには非常に期待し、伸ばしていけると考えています。