2.課税口座(特定口座/一般口座)に移す

課税口座に移す場合は手続きは不要です。そのため、期日までにロールオーバーの手続きをしないと、課税口座に払い出されます。

特定口座を開設している場合は、特定口座へ、開設していない場合は一般口座へ払い出されます。課税口座では払い出し時点の時価が「取得価格」となることに注意しましょう。

非課税期間終了時点で保有資産が値下がりしている場合、その値下がりした価格が取得価格となるので、その後値上がりして利益が出ると、最初から課税口座で運用していた場合よりも多く課税されてしまいます。

<例>

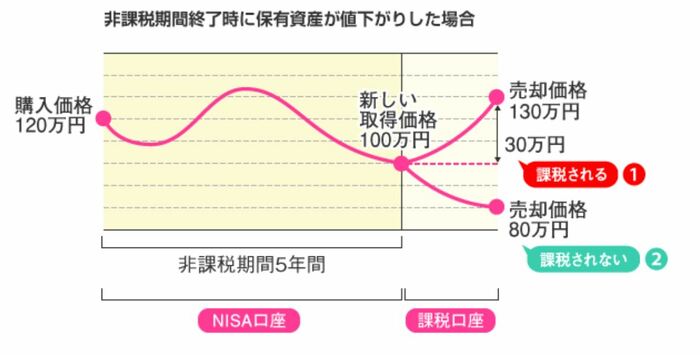

NISA口座で120万円で購入した金融商品が、5年間の非課税期間終了時に100万円に値下がりした場合、その100万円が課税口座の新しい取得価格となります。

2/2

出典:金融庁「NISAのポイント」

①その後、130万円に値上がりして売却した場合、30万円に課税されます。

②その後、80万円に値下がりして売却した場合は、利益がないので課税されません。

①のケースでは、最初から課税口座で運用していれば、利益は10万円なので、それよりも多く税金を払うことになります。

②のケースでは、20万円の損失となるので、他の利益と損益通算ができます。

*メリット:損失が出た場合に「損益通算」「繰越控除」ができる

*デメリット:利益に課税される