2021年8月12日に行われた、株式会社日本マイクロニクス2021年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社日本マイクロニクス 代表取締役社長 長谷川正義 氏

株式会社日本マイクロニクス 取締役専務執行役員 管理本部長 齋藤太 氏

株式会社日本マイクロニクス 経営企画戦略室室長 戸田繁樹 氏

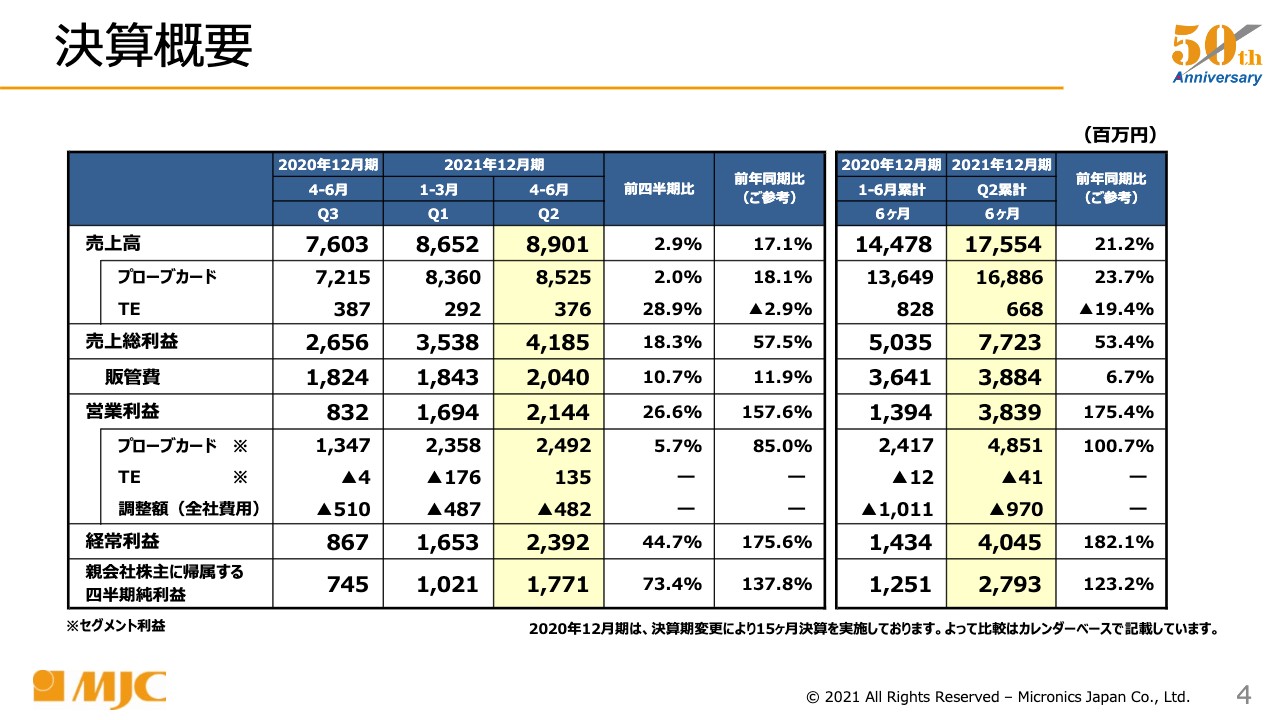

決算概要

齋藤太氏(以下、齋藤):管理本部長の齋藤でございます。本日はお忙しい中、日本マイクロニクスの決算説明会にご出席賜り、厚く御礼申し上げます。どうもありがとうございます。さっそくですが、2021年12月期第2四半期の決算概要をご説明します。

昨年度は変則決算だったため、みなさまによりわかりやすくご説明できるようにスライドの表を作成しました。昨年の4月から6月期は、第3四半期にあたります。それと対応するのが、2021年12月期の4月から6月期で、今期の第2四半期です。

本日は上期の業績説明ということで、表の右側の累計についてご説明します。売上高は、昨年1月から6月期の累計6ヶ月間144億7,800万円に対し、今期は同期6ヶ月間で175億5,400万円と、約30億円増加しています。

それに伴い、売上総利益も増加しています。50億3,500万円から77億2,300万円と、26億8,800万円増えていますが、実は粗利益率が非常によくなっています。昨年は34.8パーセントだった粗利益率が、今期は44パーセントとなり、約10パーセントアップしています。主な要因は、メモリ向けプローブカードの受注・売上が非常に好調だったことに起因しますが、そのほかの特殊要因として大きく2点あります。

1点目は、カスタムテスタの在庫評価引当の戻し益があり、これが半期で約2億5,000万円です。2点目は、上期に棚卸をするのですが、その際に廃材の中に有価物が存在します。当社では貴金属類も扱っているため、それらを含む廃材を評価して、約2億1,000万円を貯蔵品として計上しています。合計約4億6,000万円の粗利益の増加要因はこの2点ということで、お含みおきください。

販管費は、昨年の36億4,100万円に対して、今年度は38億8,400万円と、2億4,300万円増加しています。内訳は、人件費が2億5,000万円増加しており、これがほとんどです。そのほかの品目、科目については、多少の増減はありますが、ほぼ影響はありませんでした。

人件費の2億5,000万円増加に関して、そのうち一番大きいのは業績見合いの賞与引当金である1億9,000万円です。また、今年から人事制度を改定しており、それに伴う人件費もアップしました。以上が販管費の増加要因です。

そのほかの営業外では、為替差益が1億500万円あったことを加味して、経常利益は40億4,500万円でした。特別損益はほとんどなく、あとは税金費用となりますが、実は昨年度まで繰越欠損金が約6億円ありました。そのため、昨年の上期の経常利益から四半期純利益に至るところでは、税金費用がやや少なめに見えていますが、繰越欠損金の影響によるものです。今年は繰越欠損金が解消されて通常の税率に戻り、四半期純利益は27億9,300万円となりました。

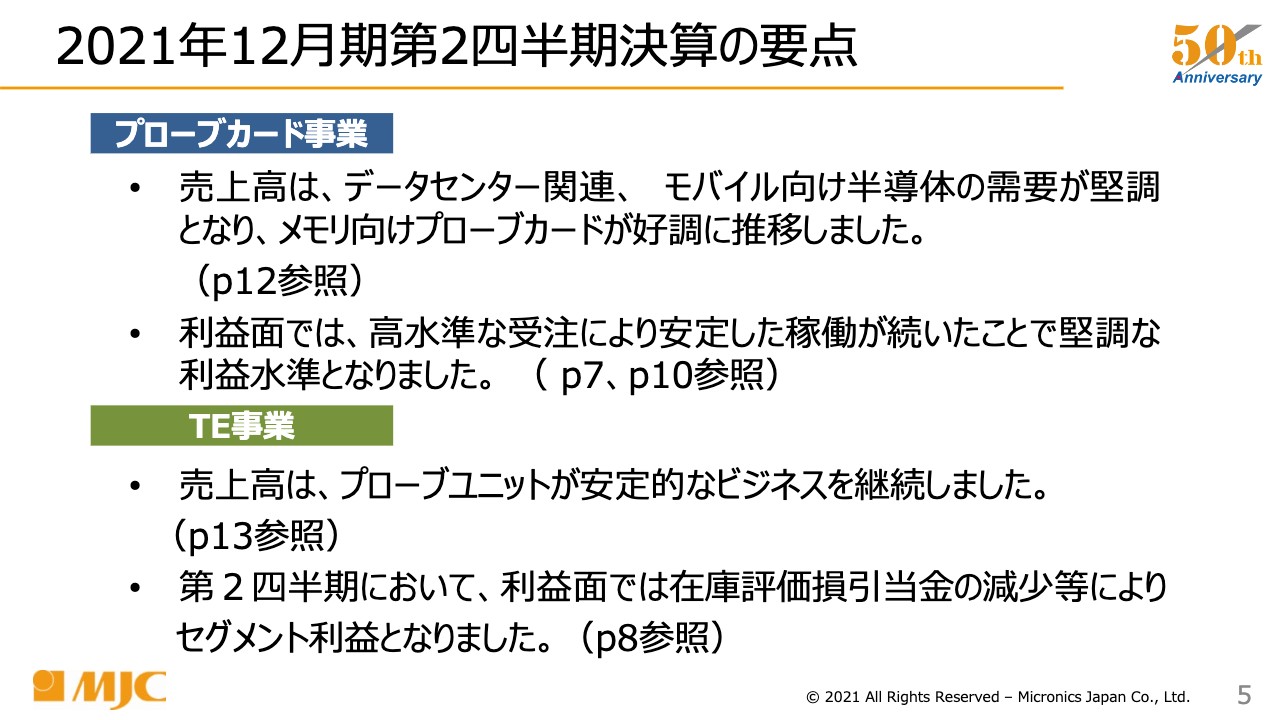

2021年12月期第2四半期決算の要点

すでにご説明しましたが、第2四半期の決算の要点として、プローブカード事業では、データセンター関連、モバイル向け半導体の需要が堅調で、メモリ向けプローブカードが好調に推移しました。

利益面では、高水準な受注により稼働が非常に安定して続いたことで、堅調な利益水準となりました。一方、TE事業においては、プローブユニットが安定的なビジネスを継続しましたが、そのほかはやや低調でした。

第2四半期において、利益面では在庫評価損引当金の減少に伴い、戻し益が発生したため、セグメント利益が出ています。

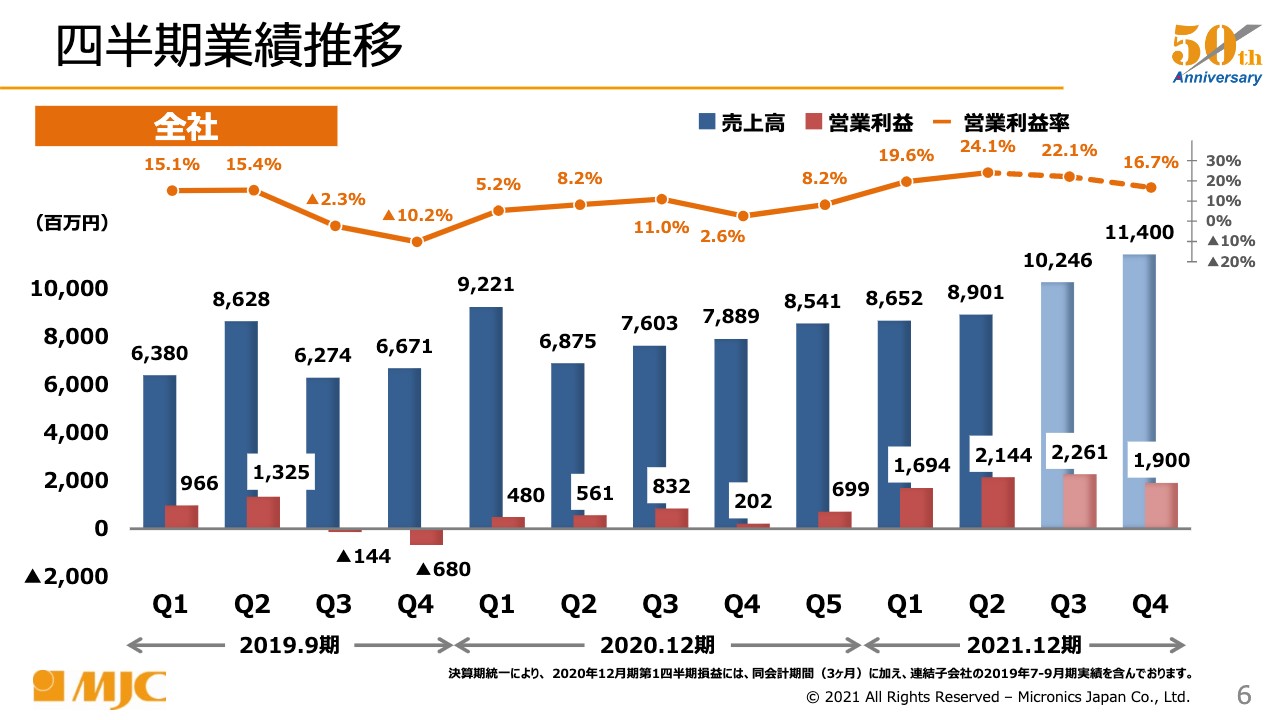

四半期業績推移

四半期ごとの売上高、および営業利益の推移をスライドに記載しています。どちらも非常に伸びてきていることがご理解いただけると思います。昨年の2020年12月期第1四半期の売上高が92億2,100万円で、棒グラフではそのほかの期に比べて高く見えていますが、昨年は変則決算を行い、第1四半期に子会社との3ヶ月間の期ズレを解消した影響によるものです。

そのため、一時的に会計上の売上が32億2,700万円増えており、その32億2,700万円を差し引くと、ほぼ60億円となる59億9,400万円で、それが実力ベースの昨年第1四半期の売上高と言えると思います。

その60億円からスタートして、今期の第1四半期、第2四半期までずっと増収が続いています。一方、営業利益も非常に高水準で推移しており、第1四半期の売上高86億5,200万円に対して、営業利益は16億9,400万円、営業利益率は19.6パーセントという水準になりました。第2四半期は、さらに売上高および営業利益が上がり、営業利益率は24.1パーセントという結果ですが、先ほどお伝えした特殊要因がここに入っています。

カスタムテスタの引当金の戻し益が第2四半期だけで約2億円、また有価物を貯蔵品に計上したものが2億1,000万円で、合計4億1,000万円ほどの特殊要因があり、それらを差し引くと、第1四半期の19.6パーセントとほぼ同じ営業利益率で、約19.5パーセントになるだろうと思います。特殊要因により5パーセント近く利益率が上がっているということです。

以降の第3四半期、第4四半期の見込みもグラフの右端にありますが、こちらは最後に社長の長谷川から、詳しくご説明します。

特にプロダクトミックスが非常に好調を維持しており、第3四半期は営業利益率22.1パーセントという高水準を予想しています。第2四半期は、特殊要因を除くと営業利益率は20パーセント弱でしたが、第3四半期は実質的にもよい利益率になるだろうと考えています。

第4四半期は、グラフでは利益率がかなり下がるように見えますが、これにも一過性の特殊要因があります。第4四半期には業績配分、役員賞与という計上があります。これらが4億円近い数字で、一過性の費用として第4四半期に計上されるため、第3四半期から第4四半期に全社費用が3億7,500万円増えます。その影響で経費が増加することにより、営業利益が下がっているように見えます。

第4四半期の営業利益19億円に対し、全社費用の3億7,500万円を差し戻して計算し直すと、営業利益率は約20パーセントです。実質的な利益率はよいと言えます。

グラフを全般的に見ても、第4四半期も非常によい利益率をキープしています。売上高がグッと伸びているため、もっと利益が出てもよいのではないかという見方もあるかと思いますが、カスタムテスタの売上が第4四半期に約15億円入っており、プローブカードよりもカスタムテスタは利益率が低いという実態があるため、平均的な利益率としては少し押し下げる方向に動いていると言えます。

プロダクトミックスの好調はありつつも、第4四半期もそのような特殊要因があるため、表面上はこのように見えますが、実力としてはかなり高水準であると理解しています。

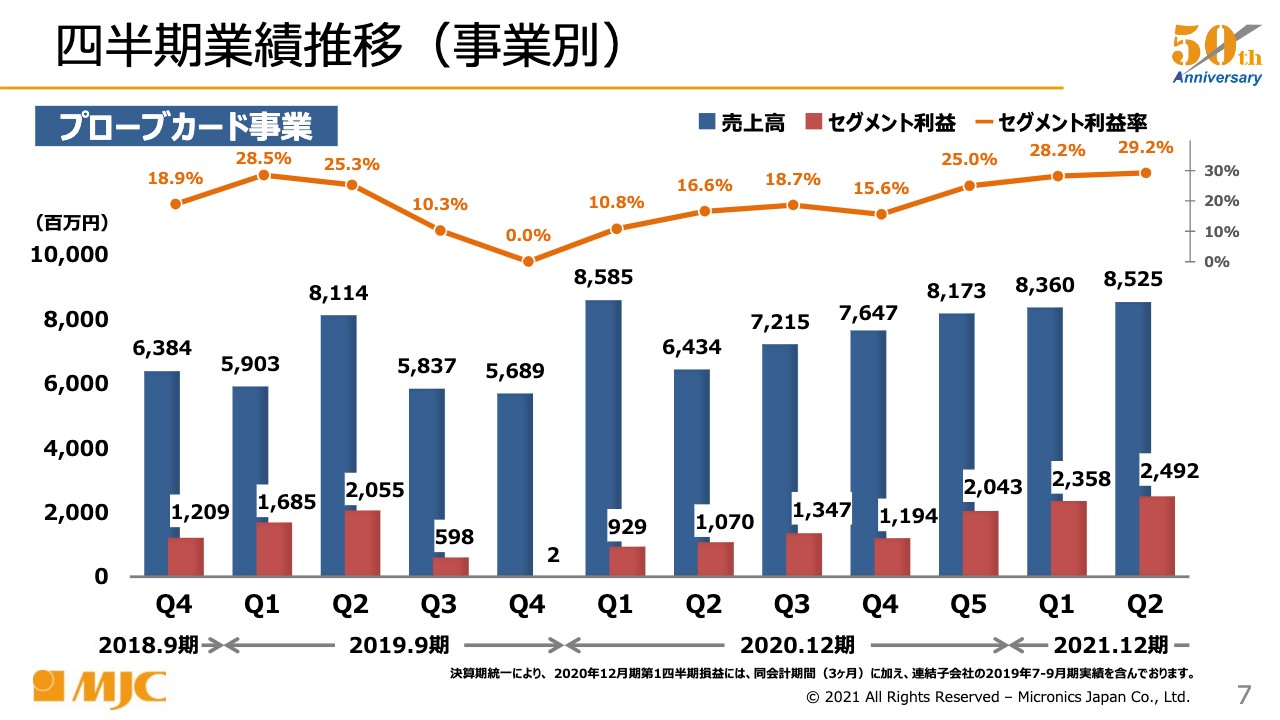

四半期業績推移(事業別)①

プローブカード事業についてはすでにお伝えしたとおりです。こちらはホームページにも掲載しているため、あらためてご覧いただければと思います。

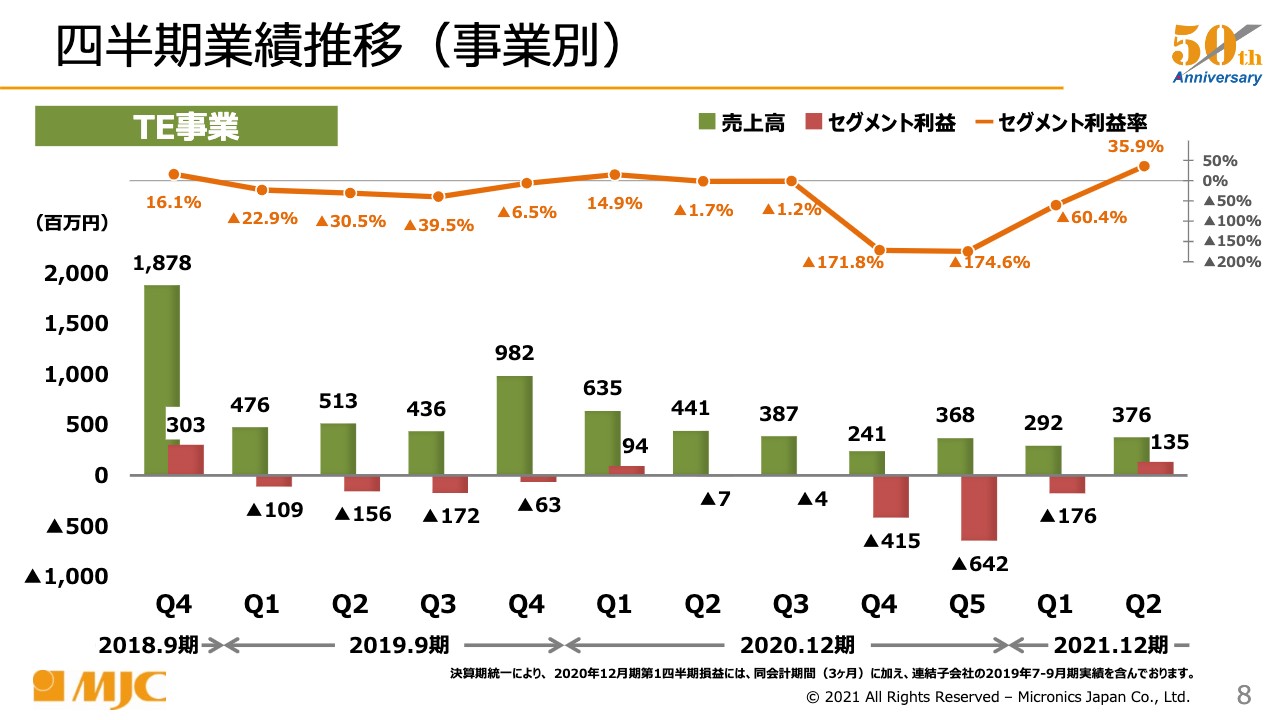

四半期業績推移(事業別)②

ボリュームは小さいのですが、TE事業について解説します。スライドのグラフの一番左側の2018年9月期の第4四半期は、売上高が大きいのですが、これはカスタムテスタの売上が多かった時の数字です。

その後、カスタムテスタの最終需要があるとは思っていましたが、お客さまから継続のご注文がなかなか入らず、しかし当初の見込みはあったため、部材をあらかじめ仕込んで待機していました。

当社の会計方針として、1年を超える材料あるいは仕掛品については評価損を計上するという保守的な会計基準を採用しているため、残念ながら、カスタムテスタの正式受注が延びていることにより、在庫評価損を立てざるを得ませんでした。2019年の9月期はずっと赤字になっていますが、カスタムテスタの在庫評価損引当繰入の影響がかなり大きいです。

しかし、仕込んでおいた材料が一番右の第2四半期に戻入益で返ってきており、利益に計上できたことが、この第2四半期の決算の特殊要因の1つとなっています。

また、前回の決算説明会で、昨年の第4四半期、第5四半期のTE事業において、先ほどのカスタムテスタとは別の案件で仕掛品の評価損を入れざるを得ないとご説明しました。その際、はっきりとした数字はお伝えしませんでしたが、グラフにある赤字幅くらいの引当を入れざるを得ず、第1四半期も引き続き、別の案件の仕掛品に対する在庫評価損引当金を計上しています。

前回の説明会の時に「3月で決着させるべくリカバリープランを進めています」とご説明しましたが、残念ながらまだ決着には至っていません。

今期に入ってから、特に第2四半期ではどれくらい引当をしたかについてですが、第2四半期のセグメント利益が1億3,500万円で、先ほどカスタムテスタの引当金の戻入益が2億円あるとご説明しましたが、その差額くらいが引当金として入れた金額とご理解いただければと思います。

いつまでに、どれくらいの金額で決着するのかという懸念があるかと思いますが、会計的にはほぼ終わっていると、私としては判断しています。

それほどお金はかからないと考えていますが、お客さまとの関係上は、残念ながらまだ最終決着には至っていません。最終決着までにもう少しお時間をいただくことになるかと思います。

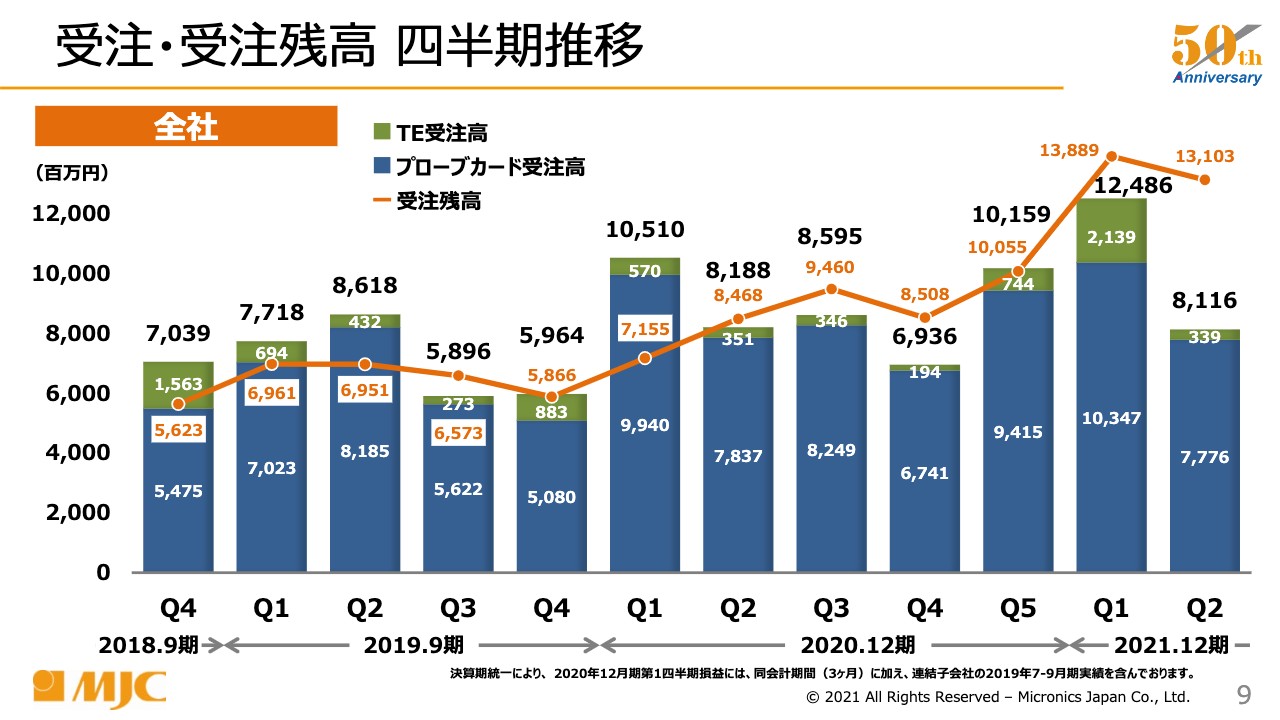

受注・受注残高 四半期推移

受注・受注残高の傾向ですが、2021年12月期第1四半期の受注水準は非常によかったです。特にTEも、先ほどのカスタムテスタが受注に入ってきたこともあってよい水準でした。

第1四半期に比べて、第2四半期の受注がだいぶ低水準だったというご心配もあるかと思いますが、この業界は常に動きが激しいため、これがずっと続くわけではありません。よい受注環境は続いていると感じており、第3四半期、第4四半期に期待したいと考えています。

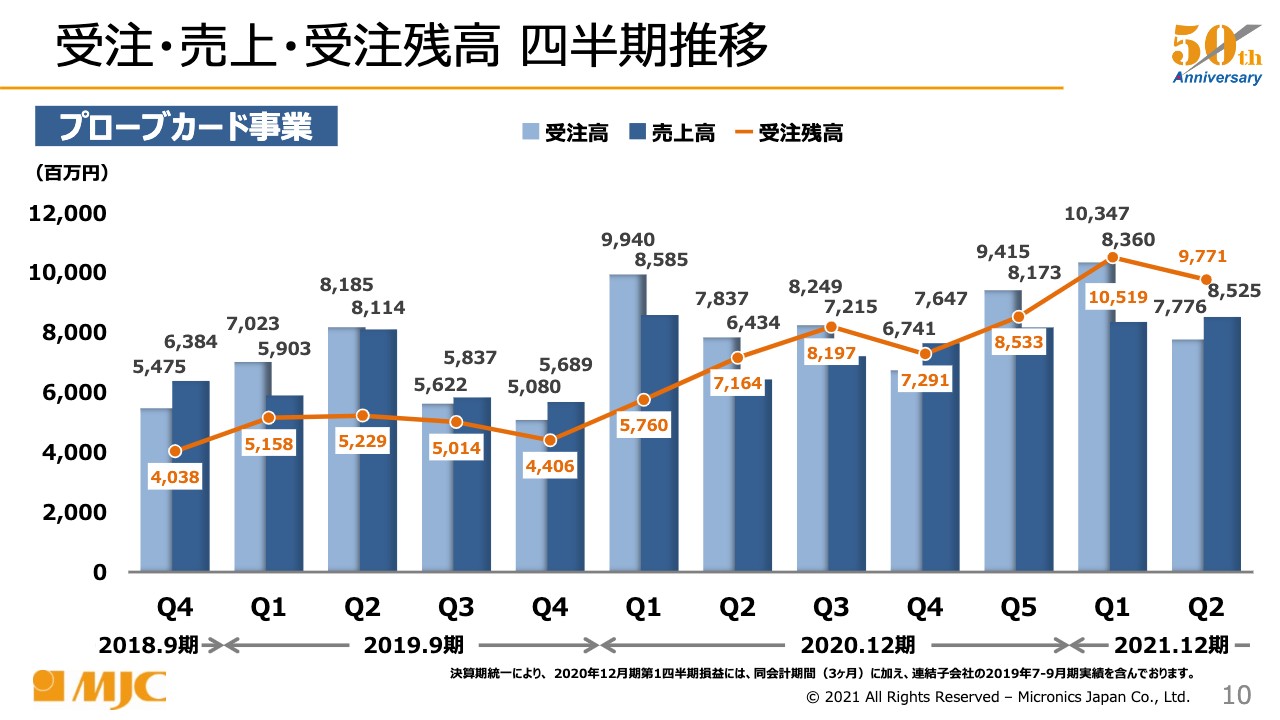

受注・売上・受注残高 四半期推移①

プローブカード事業の受注・売上・受注残高の推移は、ほぼ今までの説明どおりです。後ほど資料をご覧いただければと思います。

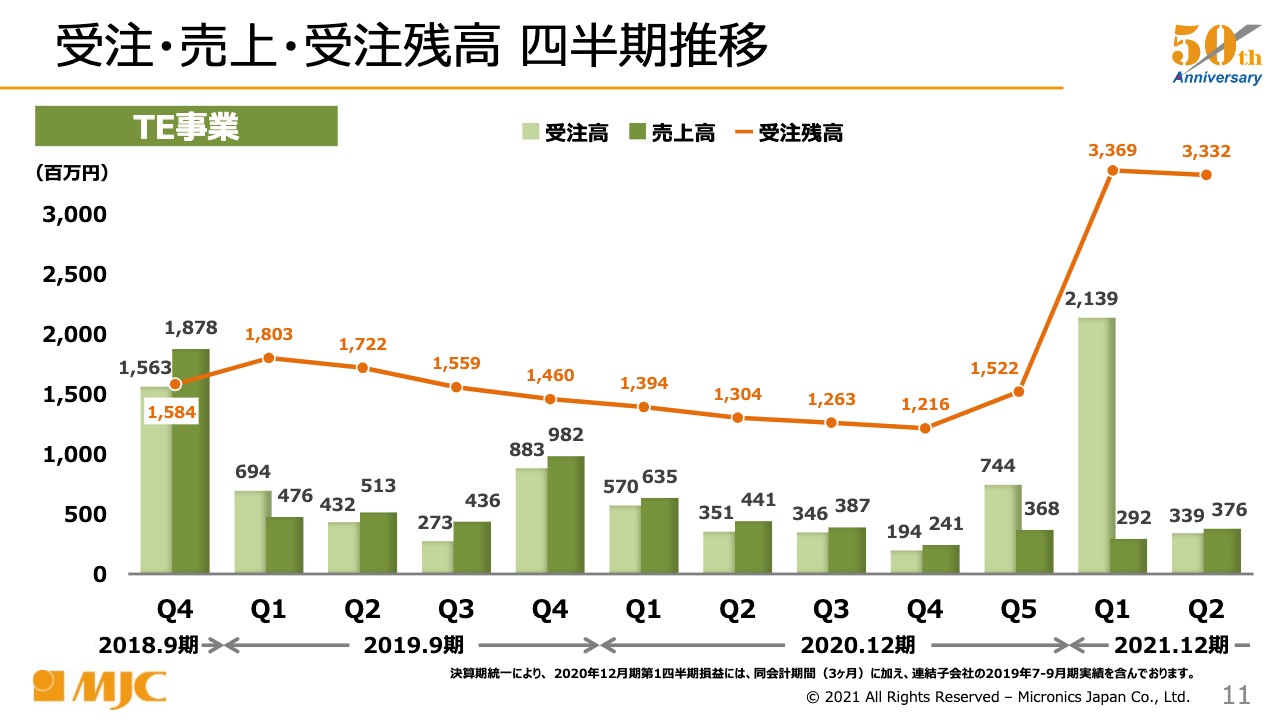

受注・売上・受注残高 四半期推移②

TE事業について、今年度の第1四半期に受注がグンと伸びたのは、カスタムテスタの受注です。昨年の第5四半期にも、少し受注が入りました。前回のカスタムテスタの受注は、グラフの一番左の2018年9月期に受注・売上があった以来のものです。今期に入ってからの売上は、この下期にほぼ売り上がると計画しています。

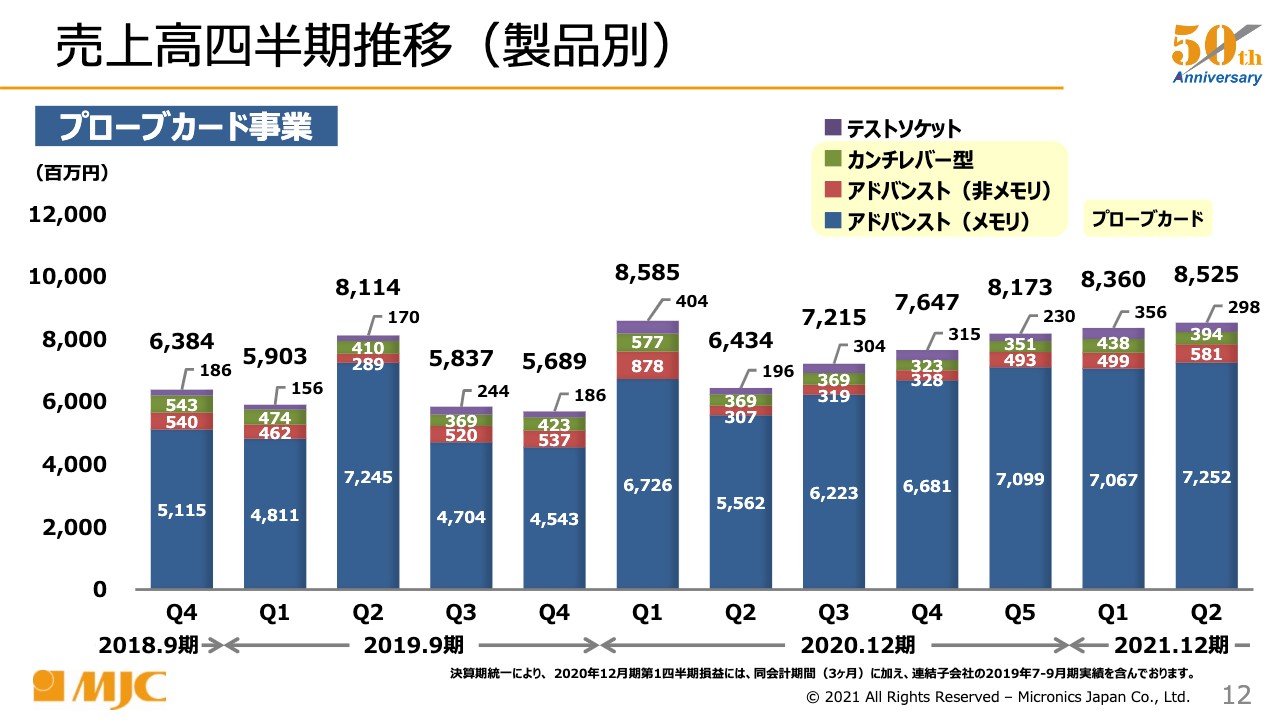

売上⾼四半期推移(製品別)①

プローブカード事業の製品群別の売上高です。こちらも、すでにご説明した内容ですので、割愛させていただきます。

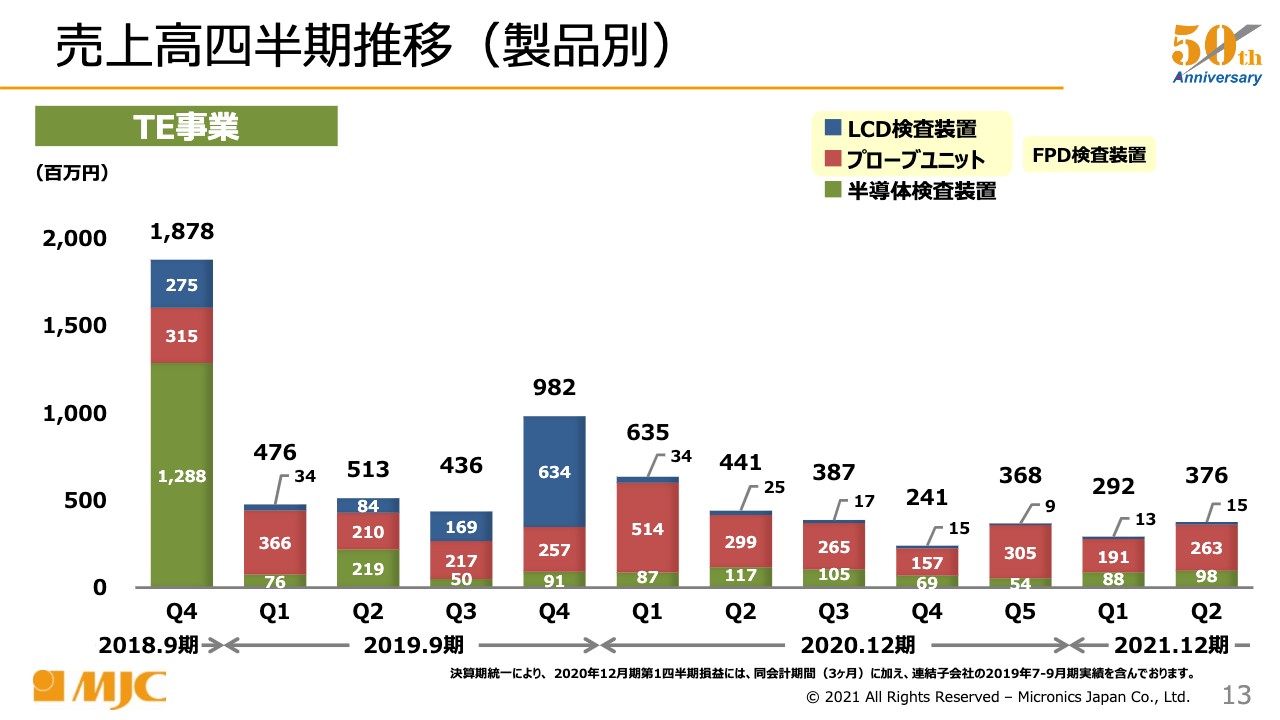

売上⾼四半期推移(製品別)②

TE事業についてですが、スライド一番左側が、カスタムテスタの売上が大きかった時のグラフです。それ以降、残念ながらカスタムテスタの売上はなかなか上がらなかったのですが、第3四半期、特に第4四半期に売上が上がってくると期待しています。

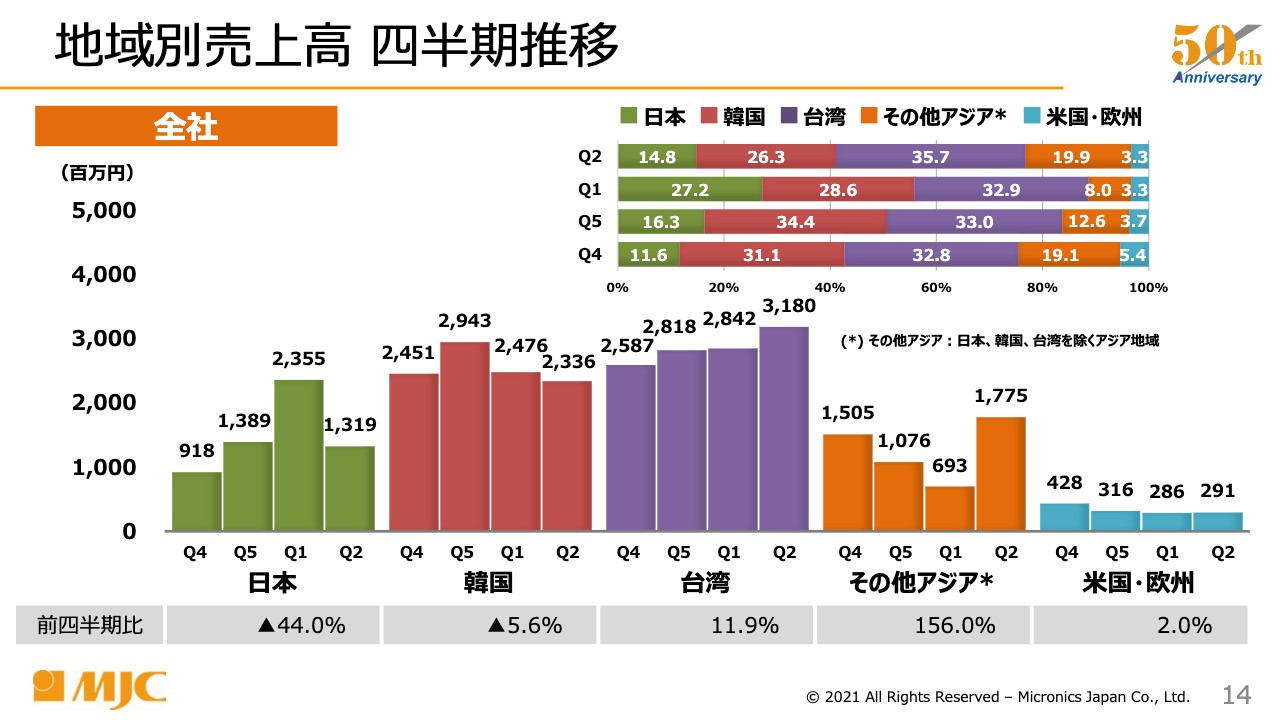

地域別売上⾼ 四半期推移①

地域別売上高です。スライド右上に横のグラフがありますが、第2四半期だけの数字で言いますと、日本の売上比率は14.8パーセントです。一方、海外の売上比率は85パーセントを超えており、非常に好調です。

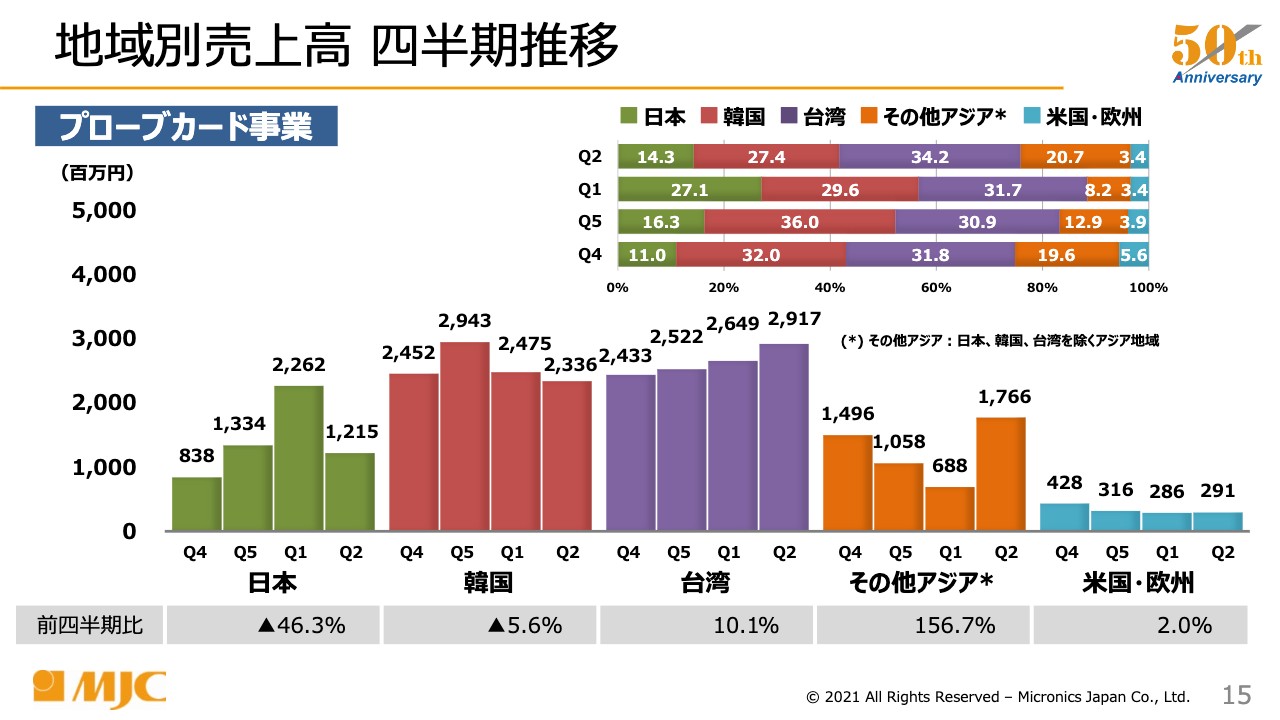

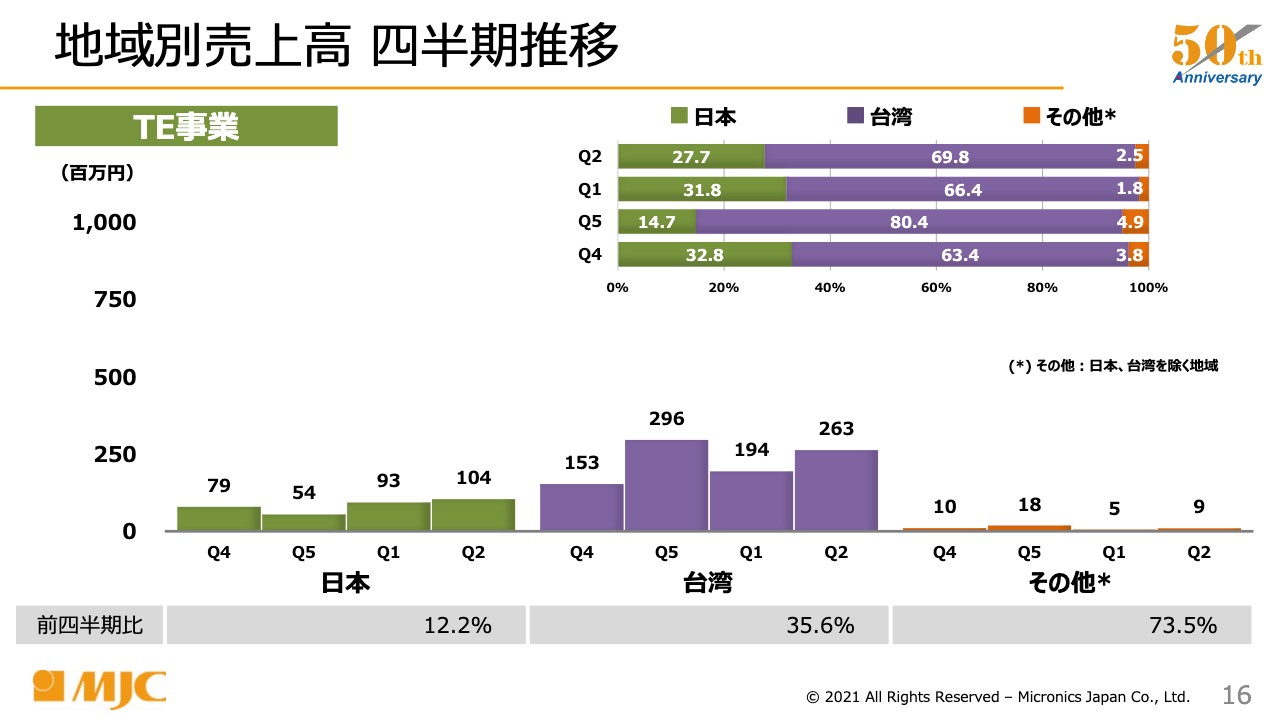

地域別売上⾼ 四半期推移②

プローブカード事業の売上高に関して、日本は残念ながら少し伸び悩んでいます。一方、韓国、台湾はともに非常にハイレベルに推移し、その他アジアも高水準で伸びています。その他アジアとは、東南アジアあるいは中国という切り口ですが、トータルすると数字では日本を超えました。

地域別売上⾼ 四半期推移③

TE事業は、日本と台湾についてのご説明になりますが、台湾のほうが非常に多くなっています。

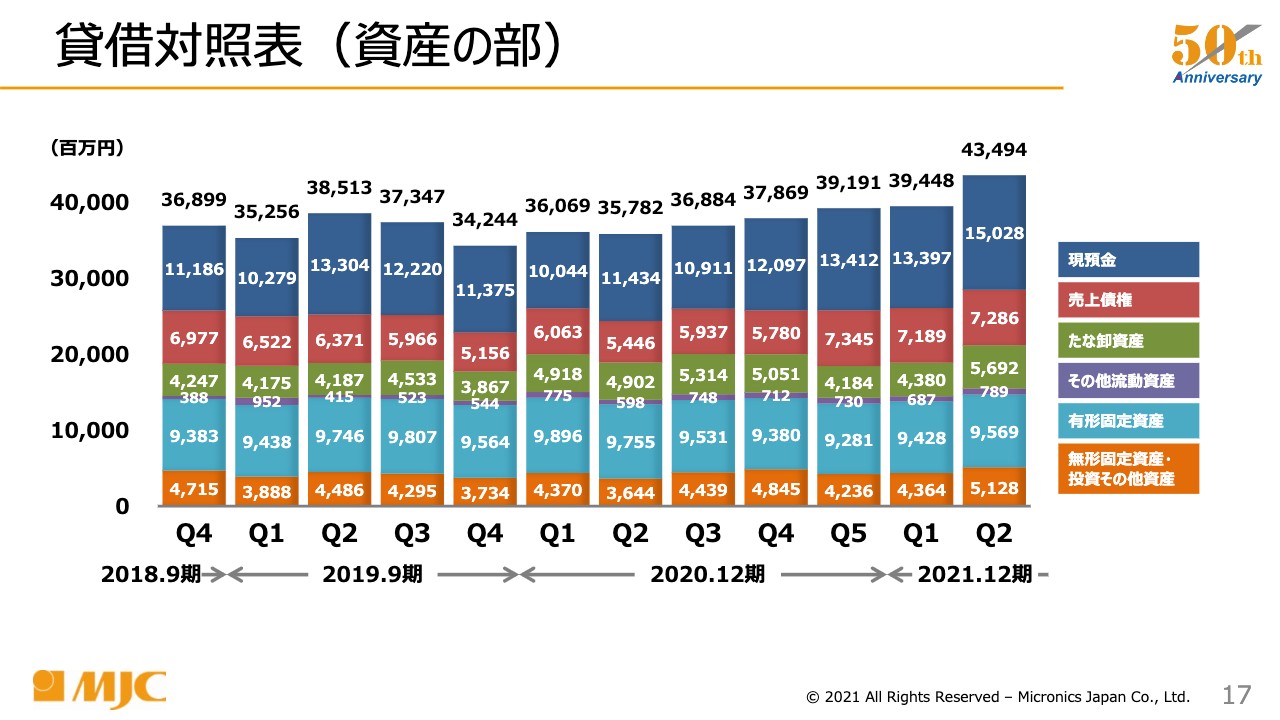

貸借対照表(資産の部)

バランスシートの推移ですが、スライドのグラフでは四半期ごとの推移を記載しています。今回は上期の決算説明会のため、2020年期末の第5四半期と、今回2021年12月期第2四半期の半年間の推移を比較したいと思います。今回、総資産は434億9,400万円でしたが、半年前は391億9,100万円でした。この間、総資産が43億円ほど増えています。

その中で一番増えたのは現預金で、現預金が16億1,600万円増えています。その他、たな卸資産が15億円ほど増えています。受注が活発だったため、たな卸資産も増えました。それに対して、売上債権は5,900万円少なくなっています。現金の回収が進んでいるということで、後ほどご説明するキャッシュ・フローにも、非常によい影響を与えています。

その他流動資産あるいは有形固定資産には、特筆すべき事項はありません。無形固定資産・投資その他は8億9,200万円増えていまが、この項目での新たな投資を行ったというわけではありません。投資有価証券の評価が上がった、つまりは保有している株式の株価が上がったことによるものです。

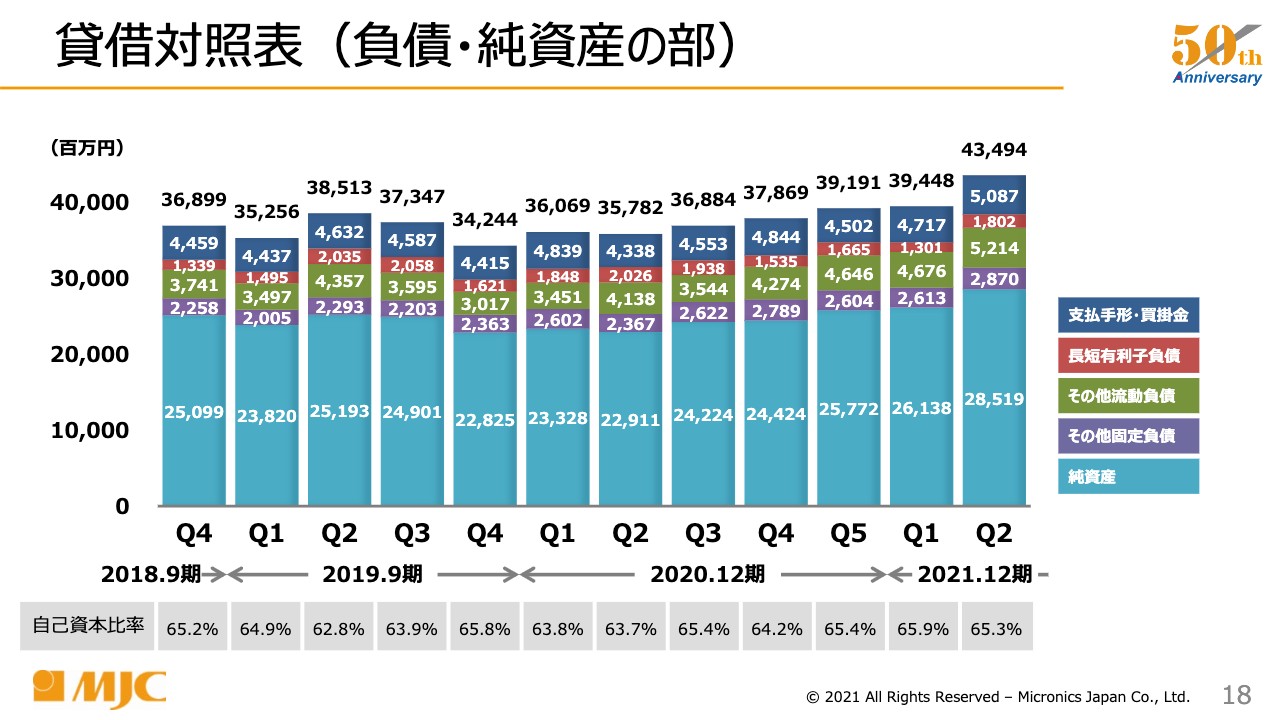

貸借対照表(負債・純資産の部)

負債・純資産の部ですが、こちらも半年前と比較すると、トータルでは43億円増えています。特筆すべき事項はありませんが、純資産が27億4,700万円となり、トータルの増加の内訳として、大半は純資産が増えています。その中でも、利益剰余金が増えています。

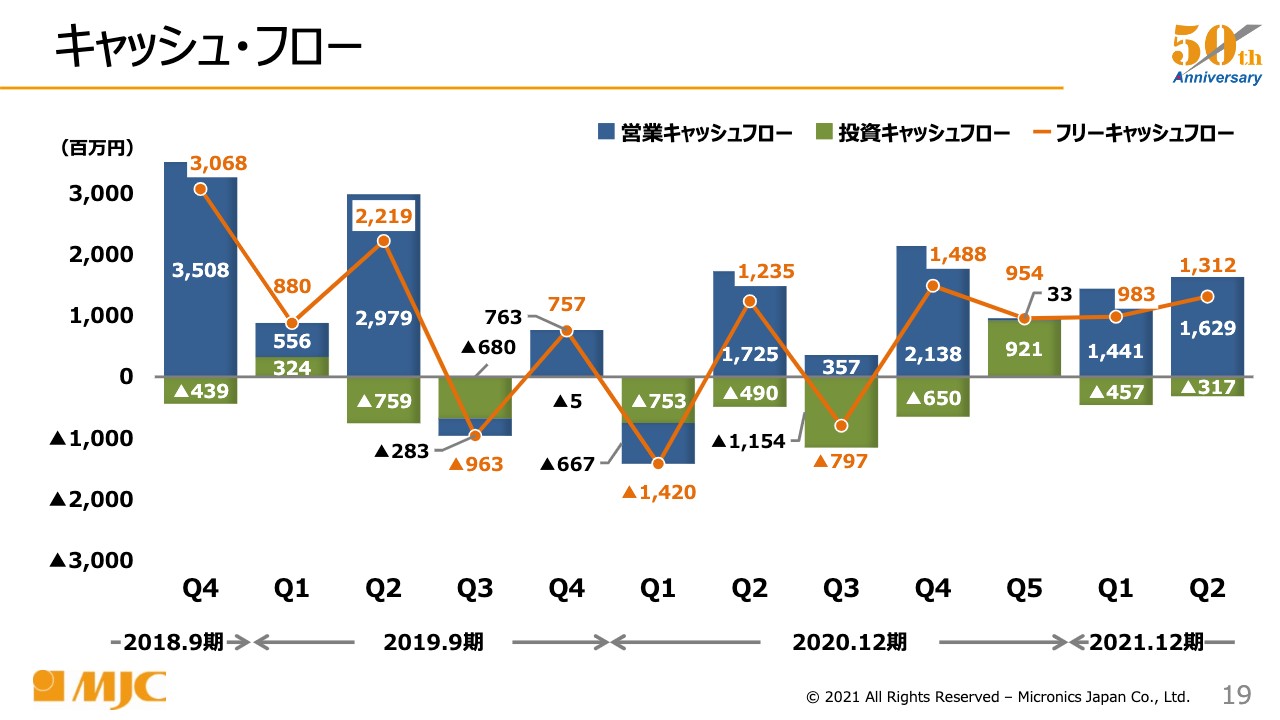

キャッシュ・フロー

キャッシュ・フローについては、営業キャッシュ・フローがしっかりと稼げており、第1四半期が14億4,100万円、第2四半期が16億2,900万円となりました。投資キャッシュ・フローはそれぞれ4億5,700万円、3億1,700万円、フリー・キャッシュ・フローは9億8,300万円、13億1,200万円ということで、非常によい水準で推移しています。

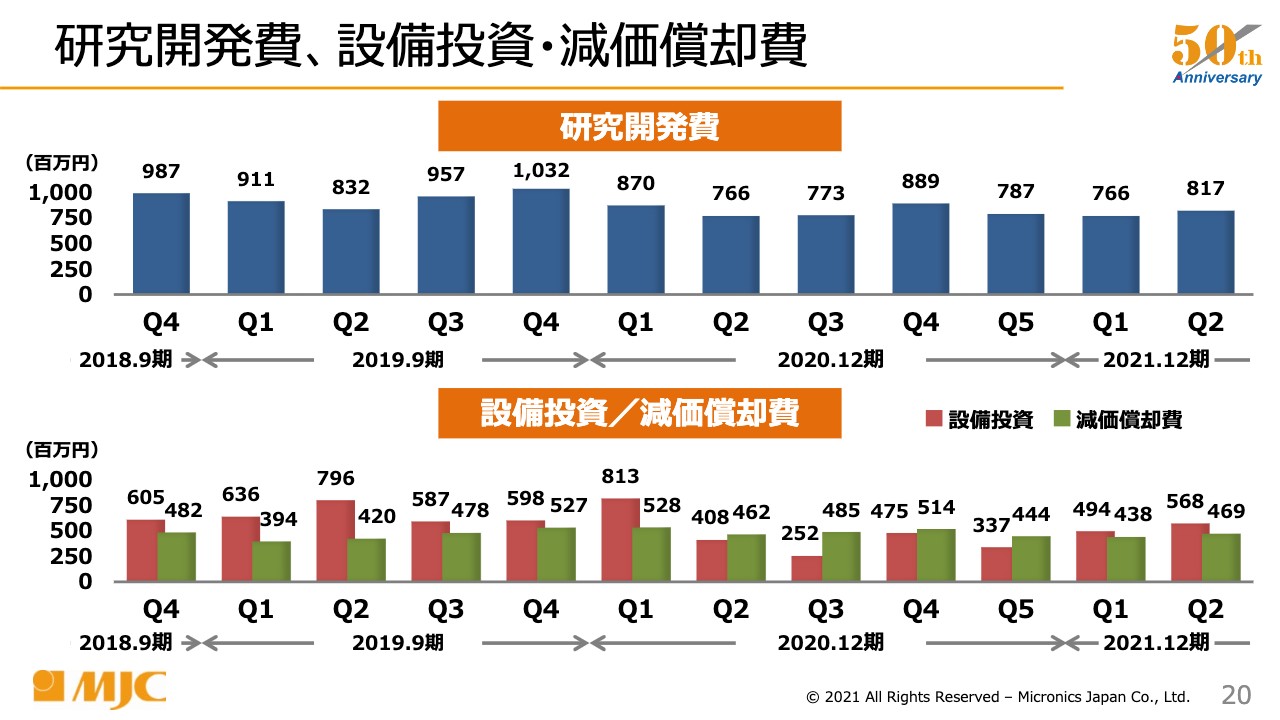

研究開発費、設備投資・減価償却費

研究開発費の推移、設備投資・減価償却費の推移ですが、こちらも特別なコメントはありません。後ほどご覧いただければと思います。私からのご説明は以上でございます。ありがとうございました。

事業環境

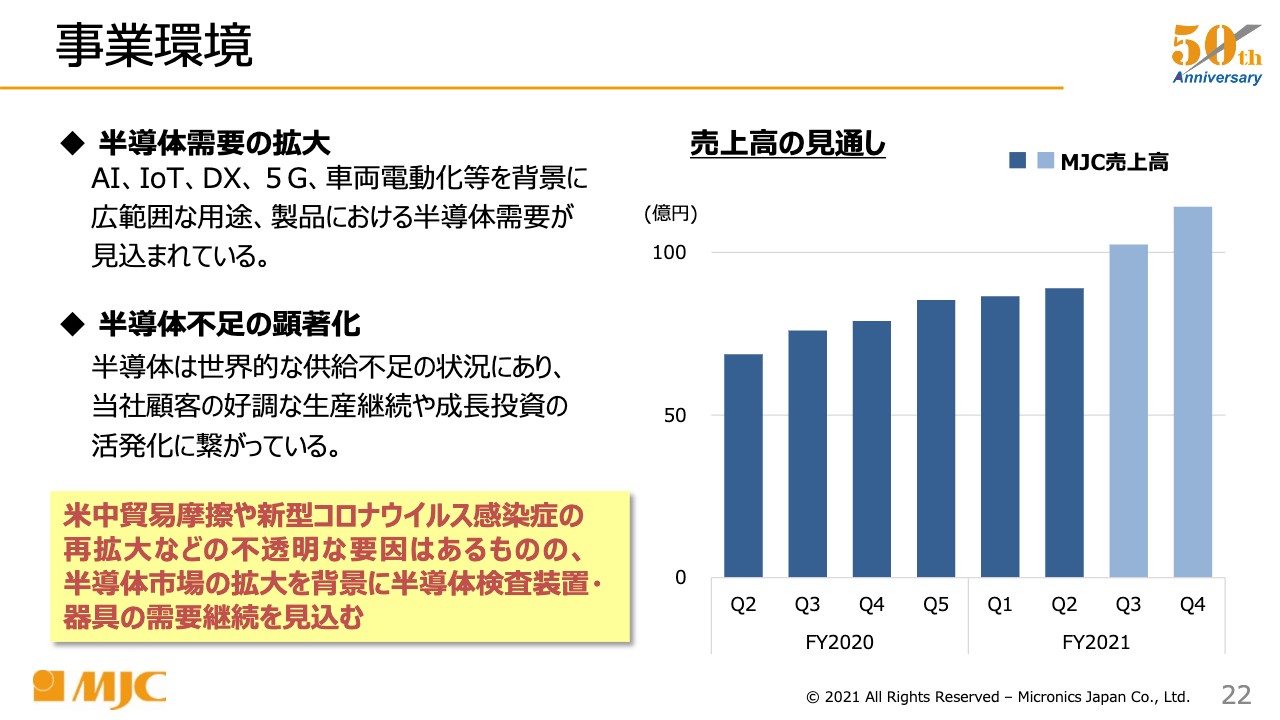

長谷川正義氏(以下、長谷川):あらためまして、日本マイクロニクス代表取締役の長谷川でございます。このようなWebを介したかたちの説明会が数回続いていますが、この方式がこれからの標準になっていくのかと思うと、少し寂しい気持ちにもなります。やはり、みなさまの前で「face to face」でご説明させていただくことが本筋だと考えています。それでは、事業等の概況についてお話ししたいと思います。

当社の売上高の大半は半導体となっています。したがって、半導体需要の話が中心になります。半導体の需要がこの数年、拡大しています。2019年以降、AI、IoT、DX、そして5G、車両の電動化などを背景に、半導体は伸びると言われていました。

そして、このコロナ禍におけるライフスタイルやワークスタイルの変化により、その流れがさらに加速し、広範囲な用途、製品における半導体の需要がますます伸びていくと見込まれています。

実際、コロナ禍においてライフスタイルやワークスタイルが大きく変化したことにより、半導体不足が非常に顕著化しているという状況が続いています。新聞やテレビなどでは「この半導体不足の状況が、2021年には解消されずにさらに続くだろう」と言われています。しかし、この半導体の世界的な供給不足の状況が、当社顧客の好調な生産の継続や、成長投資の活発化につながっていると思っています。

もちろん、スライドの黄色の枠の中に記載されているように、米中貿易摩擦や新型コロナウイルス感染症の再拡大など、日本はまさにそのような渦中にあり、不透明な要因があります。一方で、今ご説明したように半導体市場の拡大を背景に、半導体の検査装置・器具などの需要の継続を見込んでいるところもあります。

したがって、スライド右側に記載のとおり、当社の売上高見通しとして下期の、第3四半期・第4四半期は100億円を超すような勢いの売上が見込まれています。

事業等の概況

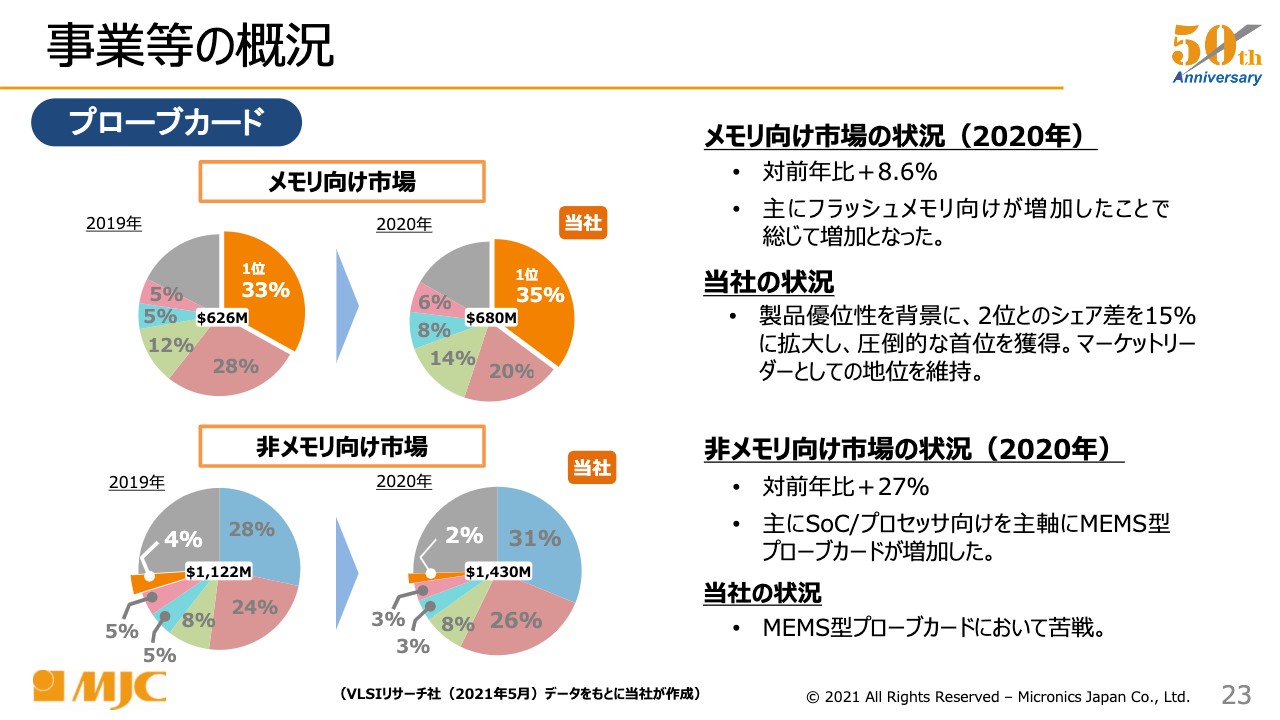

プローブカードの概況についてご説明します。すでに質問等もいただいていますが、メモリ向け市場のプローブカードのシェアについてお話ししたいと思います。

メモリ向けの市場ですが、2019年度と比較して、2020年度は前年比8.6パーセントの増加でした。626ミリオンダラーから680ミリオンダラーに成長しています。

その中で当社は、主にフラッシュメモリ向けが増加したり、DRAMが大きく伸びたことにより、2位とのシェアの差を15パーセントまで拡大しています。メモリにおいては、マーケットリーダーとしての地位を確立できているのではないかと思います。

ここ数年、メモリのプローブカードのシェアは3割台をキープしてきましたが、大手数社が売上の大半を占めている中で2パーセント成長できたことは、当社製品の優位性や生産能力、また品質といったものが、しっかりとお客さまの要求事項に回答できていたからではないかと思っています。

しかし、非メモリ向け、すなわちロジック向け市場に関しては、2019年比で27パーセントもプラスになりました。SoCやリケーションプロセッサ向けを主軸にMEMSが伸びた中で、当社はむしろシェアを落とすようなかたちになっています。

もちろん、MEMS型のプローブカードの製造や販売を行っているわけですが、SoC、アプリケーションプロセッサのエリアに当社はまだ入り込めていません。上位2社が50パーセント以上の市場を持っており、それ以外はシェアで見ても8パーセント以下というところです。

やはりMEMSで、大きなアプリケーションプロセッサやSoCのこのエリアに入り込めないことには、シェアの拡大、売上を伸ばすことは厳しいという現状があります。

当社もこのロジックにおいては、車載であったり、画像処理であったり、もちろんNANDコントローラーなども受注はいただけていますが、まだ大きな伸びにはつながっていません。

事業の概況①

概況についてお話しします。まとめると、プローブカード事業の上期はデータセンター関連、モバイル向け、半導体の需要が顕著となっています。メモリ向けプローブカードが好調に推移しており、下期も引き続きメモリ向けプローブカードが好調に推移すると予想しています。

非メモリ向け、すなわちロジック向けの比率の増加は引き続き課題となっています。先ほどご説明したように、ロジックの製品がまったく売れていないというわけではありませんが、やはりアプリケーションプロセッサなどに入り込んでいけない限りは大きい伸びは期待できないと思いますので、力を入れていきたいと思います。

メモリ向けは、他社を上回る技術や品質、要求能力で市場シェアを拡大していくために、引き続き投資も行っていきます。非メモリ向けは、現状の製品における顧客満足度向上のための品質、納期、およびコストの競争力強化を続けていきます。

現状では入り込めていない米国のお客さまなどに対して、しっかりとアプローチして、なんとかご使用いただく方向に持っていきたいと思います。また、それに伴い、製品開発の加速と、顧客の信頼を得ると言いますか、製品をしっかりと認知していただく取り組みを推進していきたいと考えています。

事業の概況②

TE事業についてですが、2019年度あたりから事業構造改革を進めており、収益体質の改善を図り、プローブユニットは安定した収益となっています。ビジネスとして継続的に取り組んだことにより、上期のマイナス改善につながっていったと思っています。

また、上期の半導体不足から、上期受注の特定顧客向け半導体関連テスタなど注文が滞っていたものが再開し始めており、下期の売上につなげていくかたちになっています。

収益体質の改善、事業構造改革の主な中身に関して、プローブユニットでの安定したビジネスの継続はもちろんですが、オペレーションを大きく見直すことで収益力を強化していきます。

また、FS(フィールドサポート)は、今まであまりビジネスとして強化していなかったのですが、今後はこのようなところでしっかりと安定した収益を確保しつつ、テスタのエリアやプローバーのエリアを磨いていきたいと考えています。

業績予想

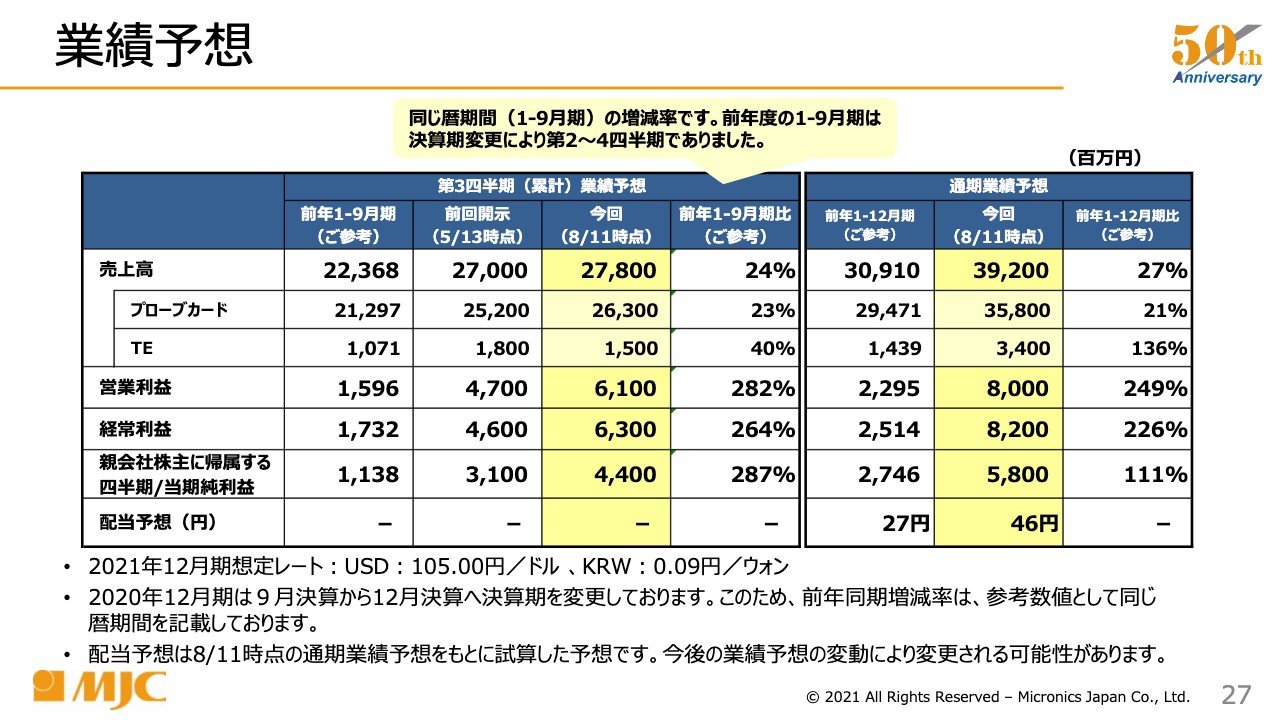

すでに発表させていただきましたが、業績予想は、今期の第3四半期売上高は278億円、プローブカード事業が263億円、TE事業が10億となっています。営業利益は、主にプローブカード事業が中心となり61億円、経常利益は63億円、親会社株主に帰属する四半期純利益は44億円となっています。

通期の業績予想は、スライドに記載のように売上は392億円、営業利益は80億円、経常利益は82億円、当期純利益は58億円という計画です。配当は46円、配当性向はここ数期で30パーセントくらいの計画です。

想定レートはスライドに記載のとおりです。現在、市場は円安で動いていますが、引き続き105円としています。

研究開発費、設備投資、減価償却費の予想

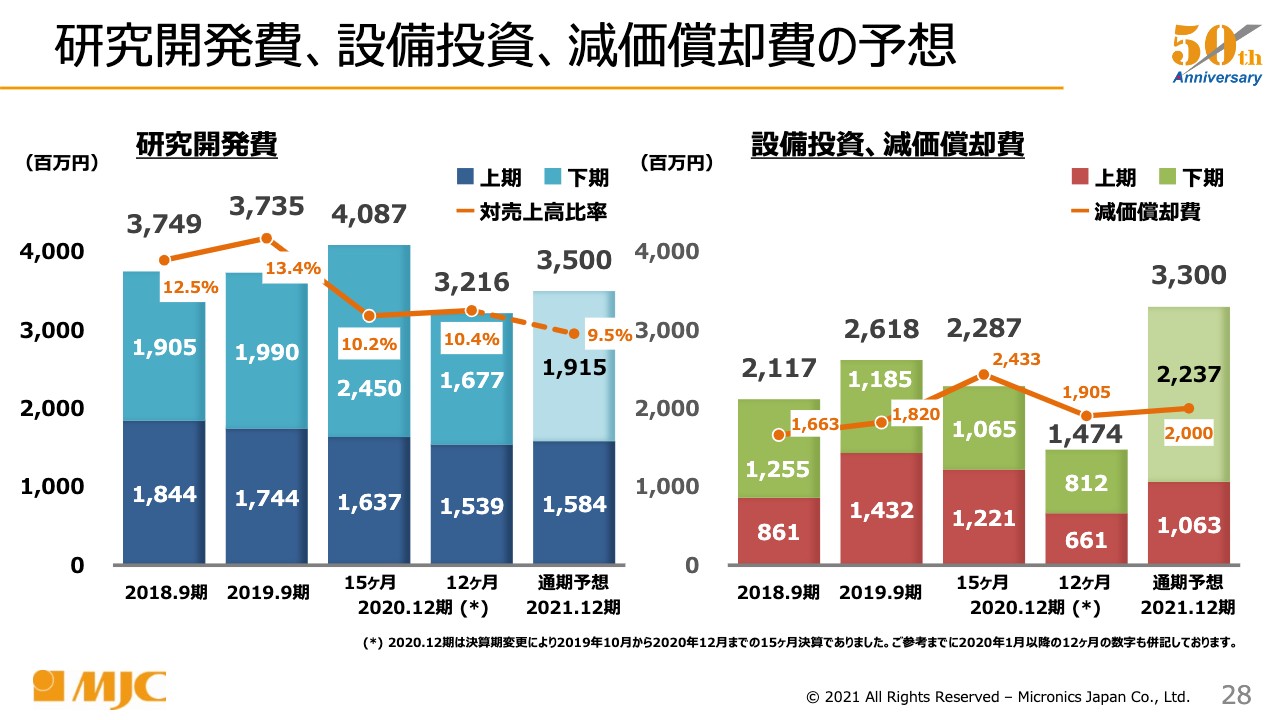

研究開発費、設備投資、減価償却費の予想です。研究開発費は、上期15億8,400万円、下期19億1,500万円、通期で35億円の計画です。対売上比は売上が急拡大したこともあり、9.5パーセントで10パーセントを切っていますが、当社としては10パーセント以上の研究開発費は使っていきたいと思っています。したがって、研究開発に関しては引き続き積極的に動いていきたい、また動くことができると考えています。

設備投資、減価償却費についてお話しします。当社は、設備投資については、通常減価償却費と同等レベル、もしくはそれより多少上回る程度をイメージしていますが、2021年12月期は大きく上回るようなかたちで計画しています。

通期で33億円を計画しております。上期は16億円の計画でしたが、6億円ほどショートしています。背景としては、入ってくる装置が若干遅れたことなどです。

下期は22億3,700万円ということで、ここ数期を振り返っても使ったことがないくらいの金額になっていますが、しっかりと予算を見越しての投資であり、積極的な設備投資を行っていきたいと計画しています。

MJC Future Vision

最後になりますが、「Future Vision」ということで、当社があるべき姿、目指すべき姿というかたちでしっかりとビジョンを掲げながら会社を磨いていきたいと思っています。

目指す姿として、当社で掲げている「QDCCSS(クダックス)」をさらに推し進め、品質と納期での競争力を高めて市場への安心・安全を提供していきます。「より豊かな社会の発展に貢献」すべく旗を掲げ、しっかりと歩んでいきたいと考えています。以上でございます。

質疑応答:プローブカードの稼働率と設備投資について

質問1:4−6月期のプローブカードの稼働率の実績、下期の稼働率の見通しについて教えてください。また、設備投資によりキャパシティをどの程度拡張される予定ですか?

齋藤:プローブカードの稼働率の実績について、具体的な数字はお答えできませんが、非常に高水準で稼働しています。受注が非常に活発で、特にメモリは稼働率が非常に高いと言えます。第2四半期からは、非メモリのほうも、先行する2社にはまだ及びませんが、大事なお客さまから受注を頂戴しており、稼働率が徐々に上がってきている状況です。

下期ですが、メモリ系の稼働率は引き続き非常に高水準で推移すると思っています。非メモリの方も徐々に上回っていますので、こちらにも期待しています。数字を交えないかたちで大変申し訳ありませんが、そのような見通しとなっています。

設備投資ですが、メモリについては非常に稼働率が高まっています。最近はこのようなかたちでの説明会開催となり、工場見学会は開催できず非常に残念です。例年この時期は工場見学をしていただいておりますが、実は青森工場の中で、内容も場所も工夫しながら設備投資、生産キャパシティのアップを考え設備の移動等を行っています。

そこでキャパシティが上がってくるわけですが、下期、あるいは来期に対応して、今後さらに半導体の需要は伸びていくことが予想されます。その点に関して、根本的にどのように考えていくか、いつも頭を悩ませていますが、そろそろ具体的な検討に入っていく場面だと考えています。こちらも回答が少しあいまいになり申し訳ございませんが、そのようにご理解いただければと思います。

質疑応答:メモリープローブカードの競争環境とDRAM、NANDのシェアについて

質問2:メモリープローブカードの競合企業との競争環境について確認させてください。DRAM、NANDにおいてシェアの変動の有無についてコメントいただければ幸いです。

戸田繁樹氏(以下、戸田):先ほど2020年のシェアについてご説明がありましたが、その中のメモリ部分の細部で、DRAMとNANDに分けたかたちでのシェア変動の有無というご質問だと思います。こちらも具体的な数字を申し上げにくいため、数字を交えない回答になってしまいますが、DRAM向けのシェアにおいては2020年に一部上昇がありました。

2020年は新型コロナウイルスにより、米国・ヨーロッパ地域も含めてロックダウン等による競合メーカーの工場停止がありました。そのため、一部、当社に製品が流れてきたことや、当社の中でのシェア拡大もあり、DRAM向けが若干伸びたと思っています。

NAND向けは、割合的には2019年、2020年と比べてほぼ横ばいで推移しているため、シェアの変動に関してはDRAM向けで若干変動があったということです。本年度も、DRAM向けはこの変動を維持していると見込まれるため、DRAM、NANDのシェアはそれほど大きな変動なく推移していると思っています。

質疑応答:今後の受注の見通しについて

質問3:プローブカード事業、TE事業における第3四半期と第4四半期の受注の見通しについてコメントをお願いします。

戸田:こちらも、今回の決算説明会の資料上では受注見込みを記載していないため、具体的な数字は控えさせていただきたいと思いますが、ざっくりとした数字について、私からご回答します。

第2四半期の受注実績が、全社トータルで81億円ほどあり、プローブカード事業は約77億円、TE事業は約3億円という着地でした。第3四半期、第4四半期については、数字をお伝えしにくいのですが、プローブカード事業は第2四半期から、第3四半期、第4四半期と微増を続ける予想としています。

TE事業は、ほぼ横ばいで推移する予想です。第2四半期と比較して、第3四半期、第4四半期と受注の見込みが若干増加するかたちで推移すると考えています。

質疑応答:2022年の事業環境について

質問4:2022年の事業環境について、2021年との対比でコメントをお願いします。

長谷川:私よりもみなさまのほうがご存知だと思いますが、事業環境は総じて堅調な状況が続いていると思っています。我々の競合についても、どういう状況なのかはなんとも言い難いところですが、競合の売上も伸びており、好調なのではないかと思っています。

市場もおそらく伸びていく状況だと思います。半年に1回出る数字がありますが、まだ2021年の新しいものは出ていません。例えば大手調査会社の数字などもあるのですが、まだ最新情報が上がってきていないため回答は控えますが、2020年と比較して2021年は非常によいと思ってます。

2021年と対比して、2022年についても上期は非常によい状況が続くのではないかと思っています。実は、この8月以降に来期の数字の組み立てを行っていくため、こちらも今は詳しいかたちでご回答できません。

肌感覚でお話しすると、2022年の下期もよい状況が続くのではないかと考えています。背景として、他の半導体製造設備メーカーの受注状況が非常に堅調であること、また、半導体の設備の納期が遅れるくらい需要が逼迫していることがあり、2022年も非常に堅調な状況が続くと感じています。

何しろ、ボラティリティの高い半導体市場のため、2022年、2023年がどのようになるかは、お伝えするのがなかなか難しい部分もあります。そのあたりはむしろ、おそらくほかのメーカーの方にもお会いしているみなさまの肌感覚のほうが優れていると思いますし、ぜひ今度、私に教えていただきたいと思っています。