「頭金なし」もしくは「頭金1割」世帯も

従来、住宅取得の頭金は購入価格の2~3割が目安と言われていました。しかし、最近ではその割合に変化が見られるようです。

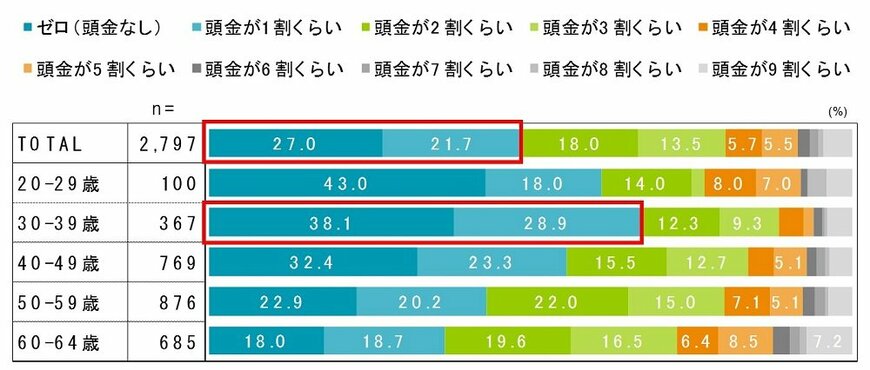

三井住友トラスト・資産のミライ研究所が、20歳~64歳までの男女を対象に行った「住まいと資産形成に関する意識と実態調査」(2021年)では、ローンを組んでマイホームを購入した人に、ローン設定時の頭金について聞いています(n=2,797人)。

その結果、全体で「頭金はゼロ」が27.0%、「頭金は1割」が21.7%となり、約半数の世帯では「頭金がゼロ、もしくは1割程度」で自宅を購入。特に、30歳代では「頭金がゼロ」38.1%、「頭金が1割くらい」28.9%と、約7割近くを占めています(図表6参照)。

図表6:住宅購入時の頭金比率(物件価額に対しての比率)6/6

出所:三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2021年)

頭金が貯まるまで待つとローン完済時期が定年を過ぎてしまうのでは?という心配もあるでしょう。また、頭金を貯めてから買うより、先にマイホームを購入することによって減税や低金利のメリットを享受しようと考える人が多いのかもしれません。

住宅ローン減税の延長や長らく続く低金利、新築住宅価格の高止まりなどの背景によって、住宅を購入する際の頭金に対する考え方が若干変わってきているようです。

おわりに

多くの人が憧れるマイホーム。終の棲家があるというのは、老後の生活においても安心感があります。住宅ローン減税がコロナ禍の影響もあり延長されたことで、マイホームの購入時期を前倒しして検討する人も少なくないでしょう。

ですが、ローン返済中は教育費にもお金がかかる時期でもあり、その間貯蓄を増やすことは大変難しくなります。低金利や減税というメリットにだけとらわれることなく、マイホームのローン返済を冷静に検討することが重要だといえそうです。

参考資料

- 2019年度 フラット35利用者調査(独立行政法人住宅金融支援機構)

- 住まいと資産形成に関する意識と実態調査(三井住友信託銀行 三井住友トラスト・資産のミライ研究所)

中野 令子