欧州中央銀行が世界的な株価ラリーを導いた一週間

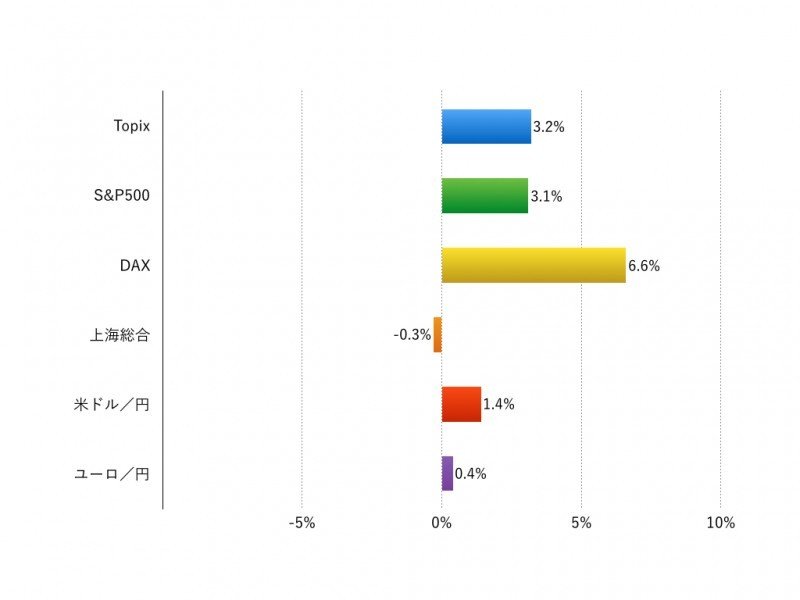

先週(12月5日‐12月9日)の世界の株式市場はほぼ全面高でした。週間騰落率は現地通貨ベースでTOPIXが+3.2%、米S&P500が+3.1%、独DAXが+6.6%、上海総合が▲0.3%でした。ちなみに主要市場で下落したのはこの上海市場とベトナム市場だけです。

OPEC会合の原油減産合意やイタリアの憲法改正を問う国民投票の否決などの要因を克服し、欧州株式市場が世界株を牽引しました。中国の外貨準備や貿易統計を除けば、欧米を中心にマクロ指標がしっかりしており、コマツの11月月次の建機の稼働状況は日本、北米、欧州、中国の全ての地域で対前年同月比で下げ止まりを示しました。

こうした状況で先週のカギになったのは欧州中央銀行(ECB)の金融政策でした。債券購入プログラム自体は9か月と想定よりも長めの期間延長になりましたが、来年4月以降は買入金額を減らすという内容で、短期金利は小動きにとどまりましたが長期債の利回りが上昇しこれが米国、日本へも波及しました。

こうした金利環境の変化は米銀株の最近の急騰を連想させ、欧州の主要銀行株は急伸しています。また、短期金利の方向性に注目したと思われるユーロの対ドルでの下落が欧州の製造業の株高を支えました。

なお、先週は欧州株の上昇が突出しましたが、先進国市場が全般に上昇し、新興国市場は総じて鈍い動きに終わっています。また、米国ではテクノロジー株が息を吹き返しました。

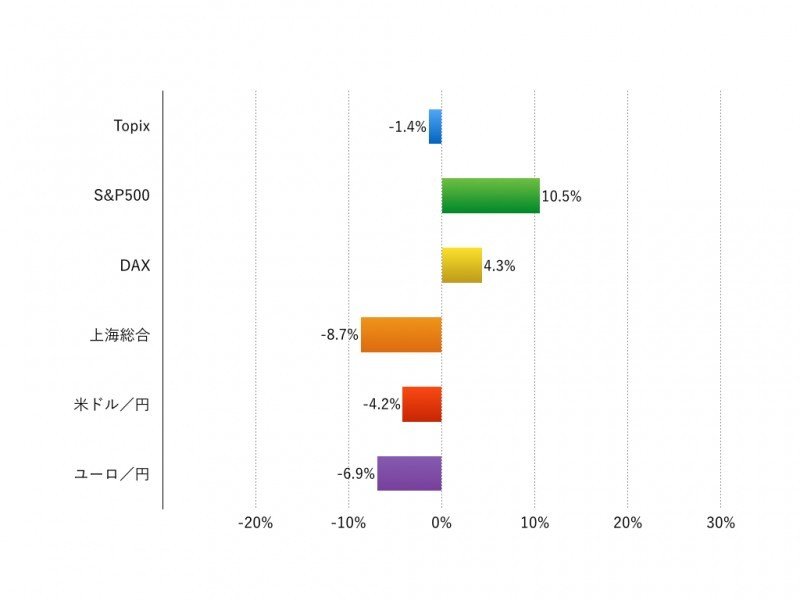

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:いよいよFOMC。2017年の金利の方向感を睨むラリーに

今週(12月5日‐12月9日)は、材料目白押しですが、とりわけFOMCが注目です。

注目点は、OPEC・非加盟国の原油減産合意の影響、英国の金融政策、中国の生産・投資・小売に関するマクロ指標、日銀短観なども重要になります。とはいえ最大のイベントは米国の金融政策を決めるFOMCです。

利上げはほぼ既定路線ですので、ここにサプライズはないと思います。むしろ2017年トランプ政権始動後、どのような金融政策のスタンスをとるのか、政策金利のゆくえを委員がどうみているのかがカギになるでしょう。金利の引上げが続くという見通しであれば、これまで同様債券から株式へ資金シフトが続き、トランプラリーが継続すると予想されます。

ちなみにゴールドマンサックスの株価は足もとで$240ドルを超えていますが、これはリーマンショック前の高値と同水準です。新政権への人材輩出期待に加えて、規制緩和、M&Aの増加、そして金利上昇の継続期待が株高を支えているのでしょう。FOMCの委員の金利見通しが、このところ相場をリードしている金融株の腰が折らないのか、逆にサポートするのか見守りたいと考えます。

なお、欧州の金融システム不安については引き続き一定の警戒が必要でしょう。

椎名 則夫