2021年6月16日に行われた、株式会社ドリームインキュベータ第21回定時株主総会の内容を書き起こしでお伝えします。

スピーカー:株式会社ドリームインキュベータ 代表取締役CEO 原田哲郎 氏

株式会社ドリームインキュベータ 代表取締役COO 三宅孝之 氏

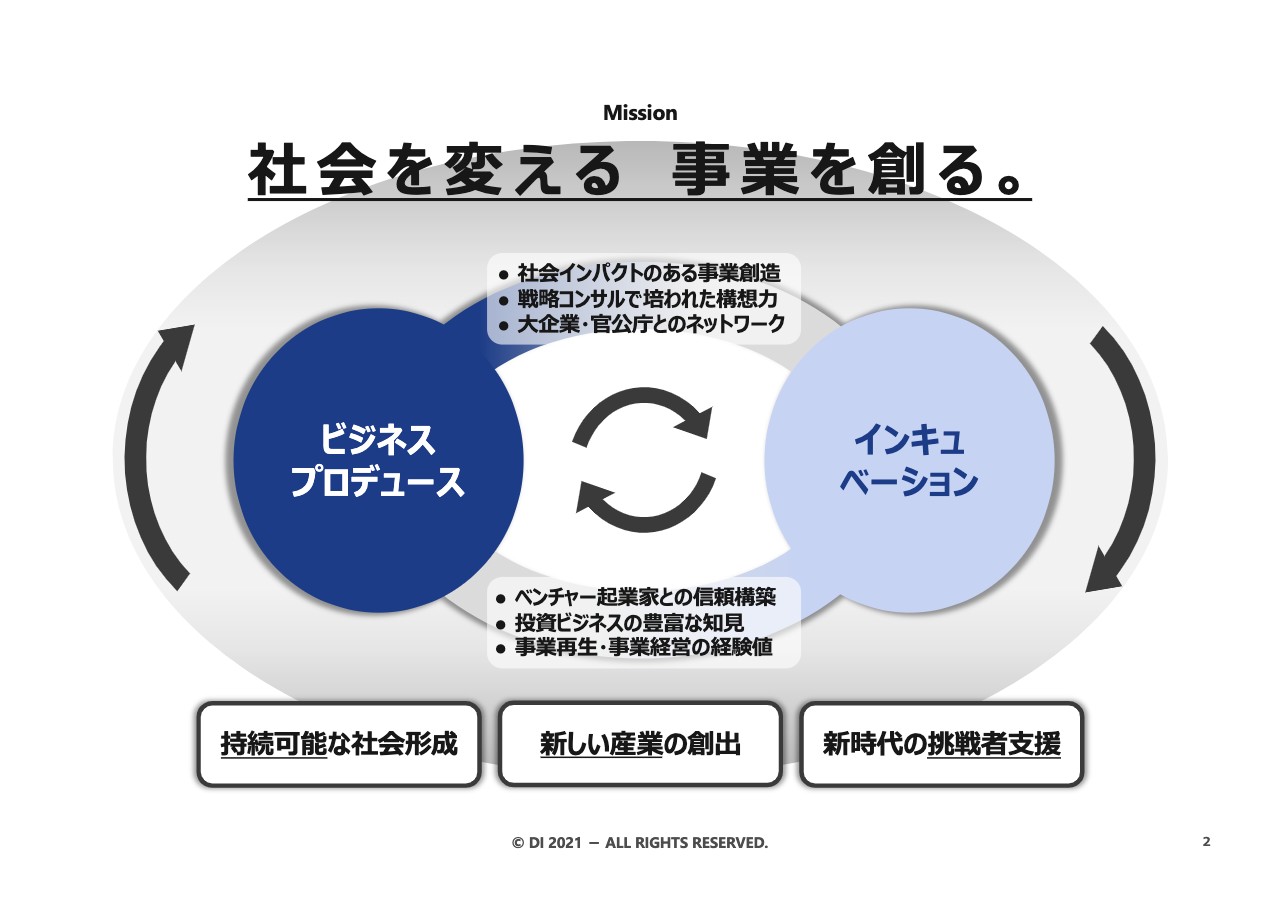

Mission

原田哲郎氏(以下、原田):代表取締役CEOの原田哲郎でございます。本日はご多用のところ、またお足元の悪い中、当社の株主総会にご出席いただきまして誠にありがとうございます。

昨年6月に創業メンバーからバトンを引き継ぎ、新しい経営体制でこれから先の成長戦略を議論してきました。新型コロナウイルスの影響をもろに受けるタイミングでもあり、足元ではその対応も行いながら、同時に根本的な課題の掘り下げについても継続的に議論してきました。

長年応援してくださっている株主のみなさまに報いるためにも、なにを変えていく必要があるのかについて議論を進めて、構造改革を行うことにしました。昨年、ミッションを再定義し、ドリームインキュベータは「社会を変える 事業を創る。」をミッションとして事業を推進していくことになりました。

創業から20年間、そうそうたる大企業のクライアントやベンチャー企業の支援を進める中で、ドリームインキュベータの組織力は社会に役立っているという実感と自負があります。しかし、持続的な利益成長になかなかつなげられていないところが問題で、そのための課題は何かということを考えました。

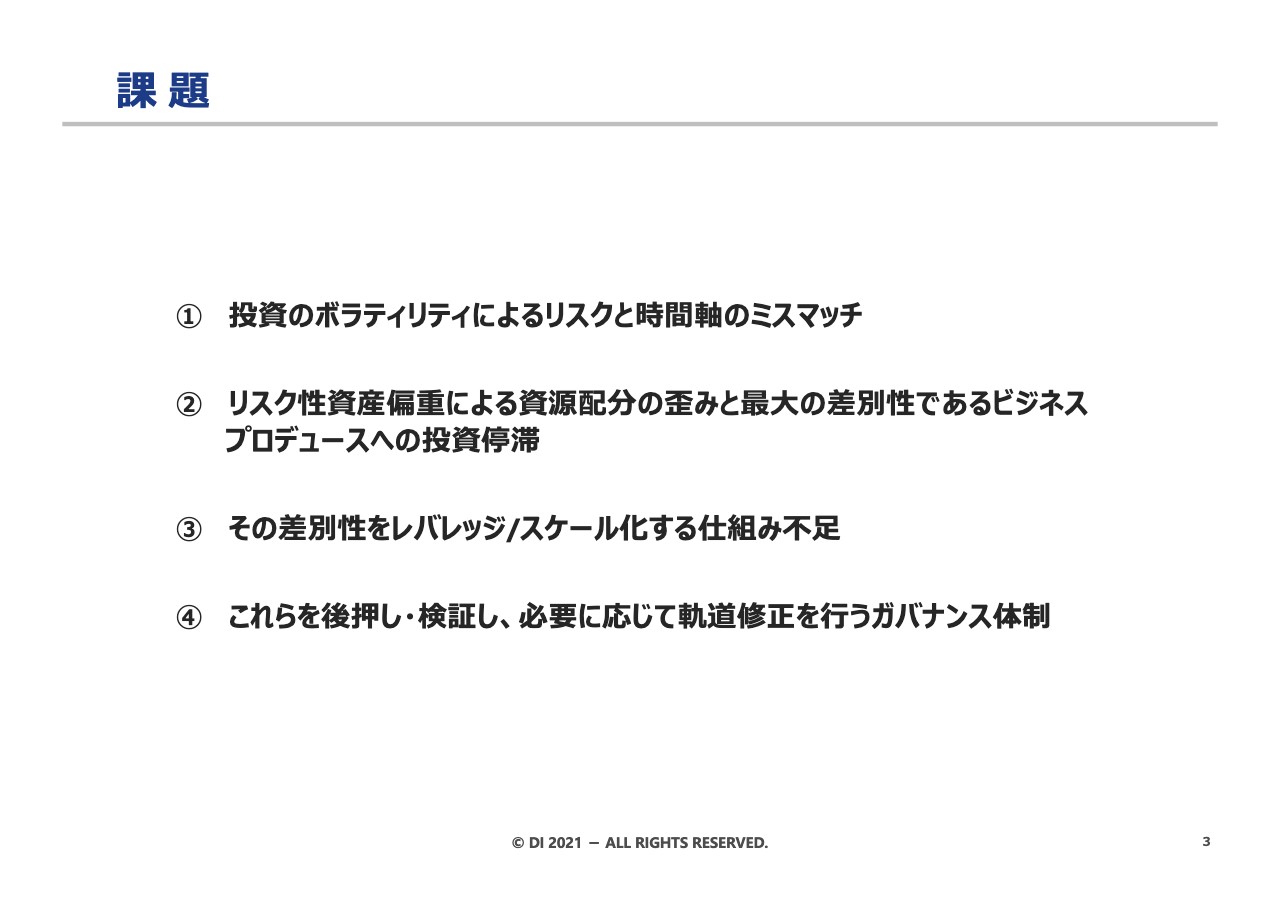

課 題

4つの課題に集約しました。

1つ目は、ベンチャー投資の損益変動幅が非常に大きいということと仕込んでから回収するまでの時間が長いということ。

2つ目はコア機能であるビジネスプロデュースの停滞。

3つ目はさらにそのコア機能の付加価値を増幅するような仕組みが不足していること。

4つ目は戦略や体制を軌道修正していく経営の規律、です。

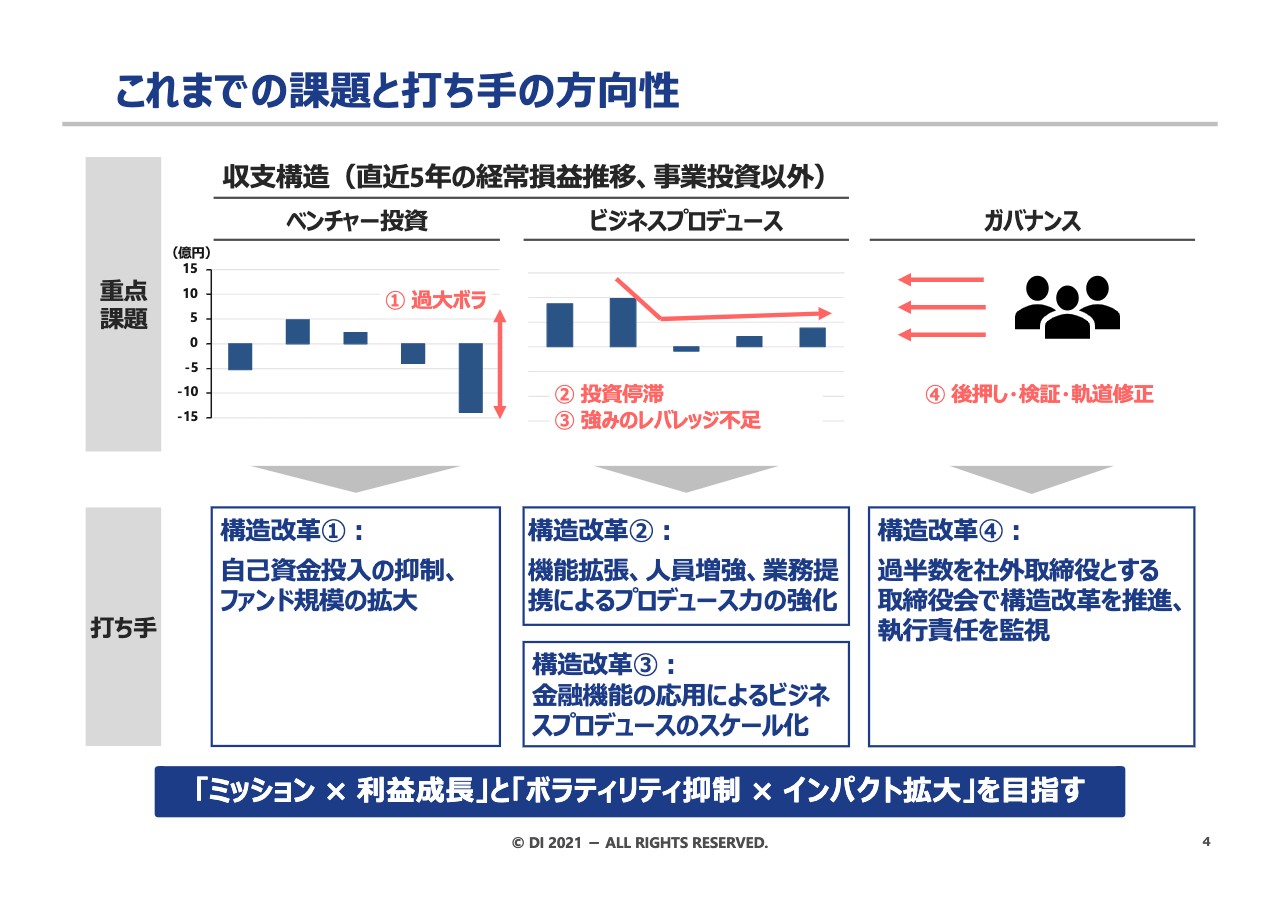

これまでの課題と打ち手の方向性

乗り越えるべき課題を以上の4点に絞り込み、これらに対する打ち手の方向性を検討してきました。

打ち手の1つ目は、ベンチャー投資の投資・調達プロファイルの見直しです。

2つ目は、ビジネスプロデュースの増強へ集中的に資源を投下していくという点です。

3つ目は、金融機能の応用によってビジネスプロデュースのスケール化を図っていくという点になります。

4つ目は、コーポレートガバナンス体制の強化です。

これら4つの構造改革によって、先ほどお話ししたミッションの遂行と利益成長の両立、業績ボラティリティの抑制と社会に対するインパクトの拡大の両立を目指していきたいと考えています。

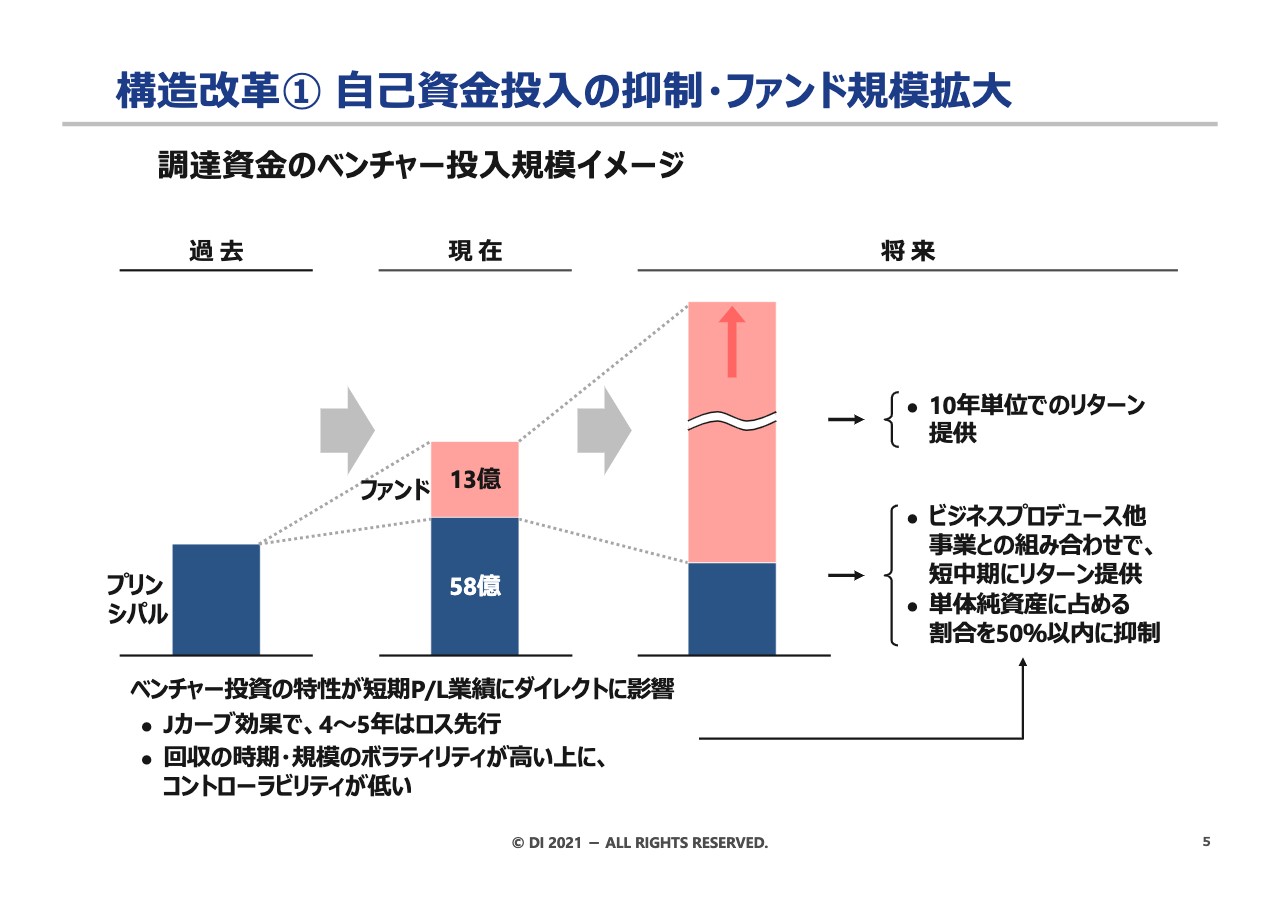

構造改革① 自己資金投入の抑制・ファンド規模拡大

構造改革の1つ目のベンチャー投資についてです。

自己資金の投入を抑制しながら資金調達におけるファンドからの調達のウェイトを拡大することで、ボラティリティを抑制しつつ投資スケールは拡大していくことを目指していきたいと考えています。

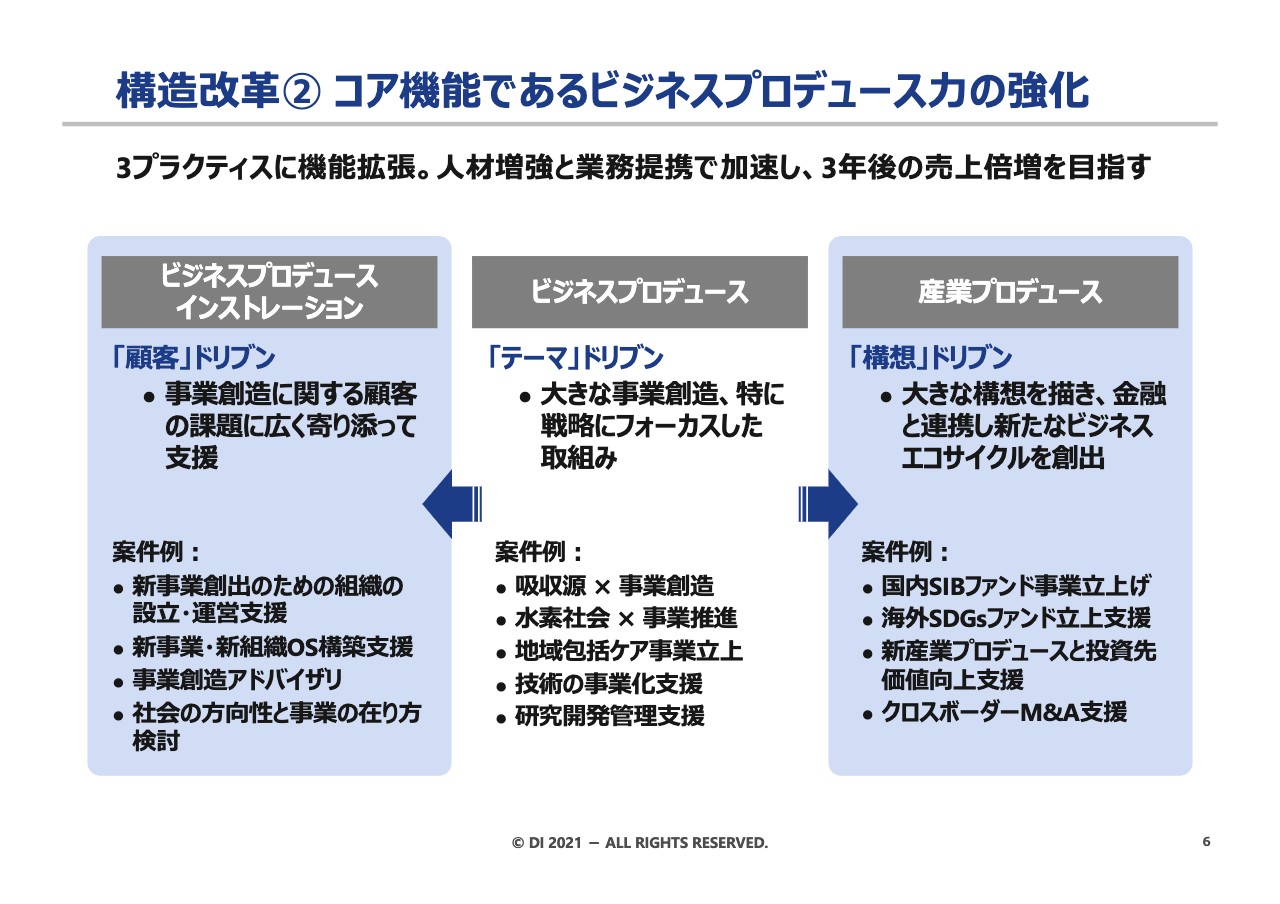

構造改革② コア機能であるビジネスプロデュース力の強化

構造改革の2つ目はビジネスプロデュースです。

短中期的にはこちらに集中的に資源を投下していくことを考えています。まずはプラクティスの拡張、人材の補強・増員、外部との業務提携に集中的に資源を投下していき、3年後には売上高を倍増することを目指していきたいと考えています。

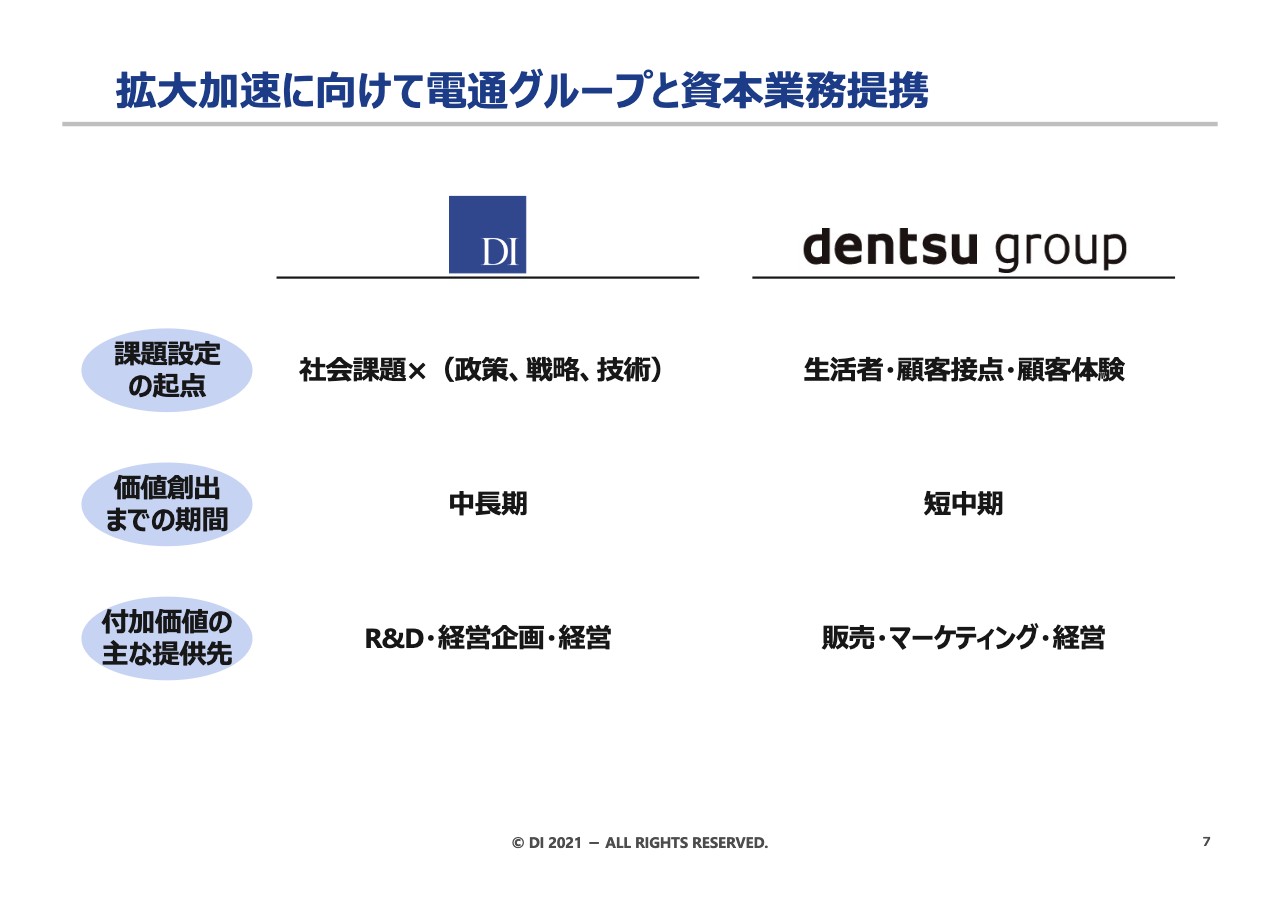

拡大加速に向けて電通グループと資本業務提携

今お伝えしたビジネスプロデュース強化の一環として、5月14日に電通グループと資本業務提携契約を結びました。

コンサルティング業界では、世界的に異なる領域との連携が進んでいます。例えば、デザインやプロモーション、デジタルやITなど、従来の戦略や経営のコンサルティングの周辺領域と連携していく、あるいは周辺のプレイヤーがコンサルティングと連携する動きが強まっています。

ドリームインキュベータは事業創造の戦略にフォーカスしてきていますが、このような社会やクライアントのニーズにどのように応えていくかが重要な論点です。そこをどのように補強していくのかということも、構造改革の中で課題として議論してきました。

電通グループは我々ドリームインキュベータが持っていない力を持っていますが、逆に経営戦略や事業戦略については補強していくことを課題として認識されているため、いろいろな議論を重ねる中で、相互補完関係が強いということになり、ドリームインキュベータは電通グループと連携することを決めました。

これにより、クライアントに対して一気通貫の支援が可能になると同時に、電通グループはドリームインキュベータよりもはるかに多くのクライアントベースを持っていますので、顧客基盤の連携により需要拡大もプラスになると考えています。

電通グループとの提携により、先ほどお話ししたビジネスプロデュース加速の後押しにつなげられると考えています。

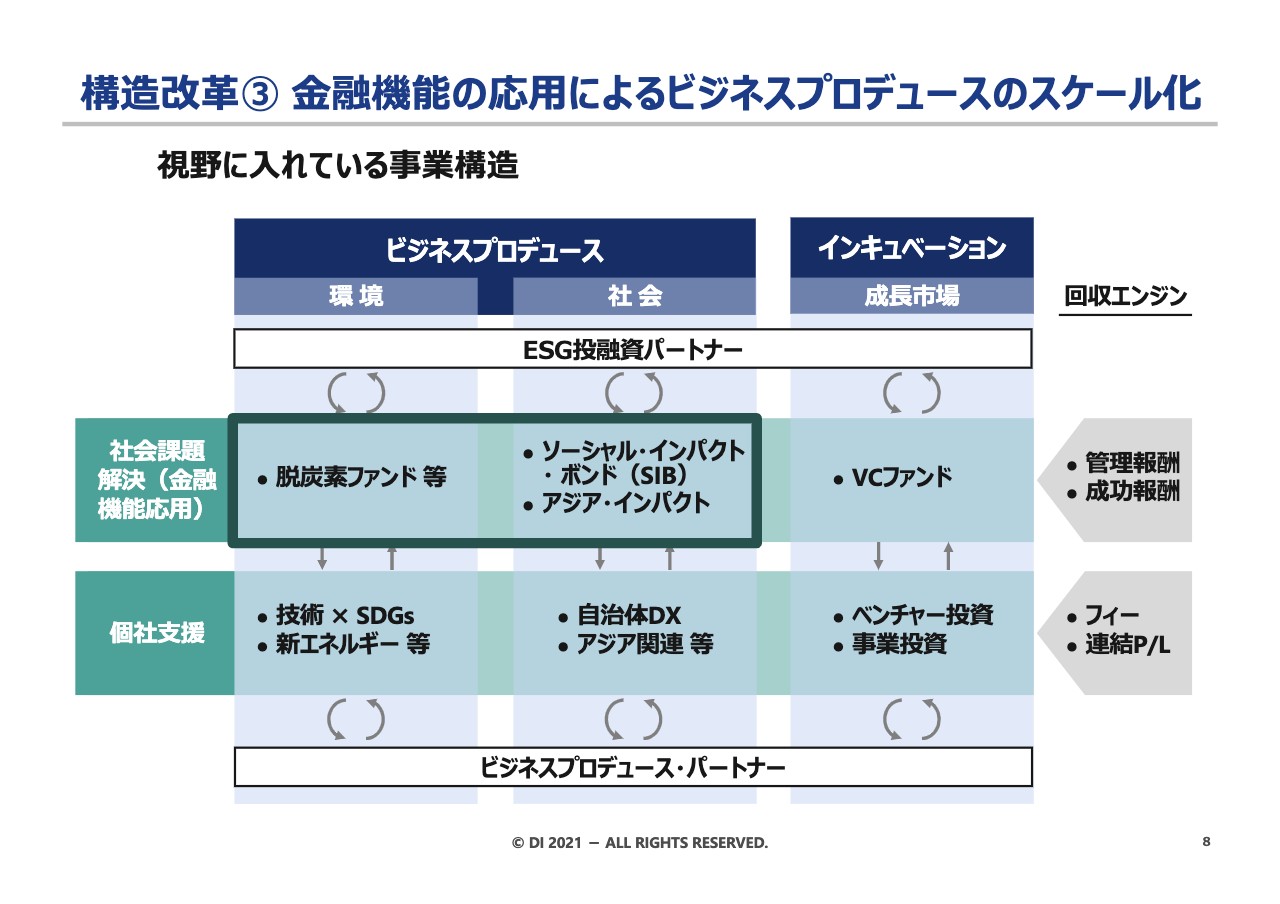

構造改革③ 金融機能の応用によるビジネスプロデュースのスケール化

構造改革の3つ目は、ビジネスプロデュースのスケール化です。ビジネスプロデュースを2階建ての構造にしていきたいと考えています。

スライドの下段は、従来から取り組んでいる個別の企業に対する支援です。それに加え、上段にありますように、社会課題と金融を組み合わせたエコサイクル作り、というものをビジネスプロデュースの構造の中に組み入れていきたいと考えています。

みなさまもご存じのとおり、環境や社会のサステナビリティが世界的に非常に重要な問題になっています。

このような環境社会のサステナビリティに貢献していく上では、官民・産業横断でエコサイクルを作って産業の構造を変えていくことが1つの重要な要素と考えており、従来からドリームインキュベータが取り組んできた産業プロデュースの機能をもっと応用していけるのではないかと考えています。

そのようなエコサイクルを実現していく上では、時間のギャップを超えるというところも大きなハードルです。ここは金融機能をビルトインすることで、そのハードルを乗り越えていけると考えています。

外部との連携も強化するということで、先ほどお伝えした個社の支援はビジネスプロデュース・パートナーとの連携を行っていきます。電通グループとの連携がそれに当たります。

2階の社会課題と金融機能を組み合わせるところについては、ドリームインキュベータの資金力をはるかに超えるスケールが必要ですので、金融機関との連携を強化していきたいと考えています。

ESG投資を強化することを経営戦略上非常に重視している金融機関が増えてきていますので、社会課題解決に向けた提携を図っていきたいと考えています。中長期的には、社会により大きく役立ちながらドリームインキュベータの収益化の拡大にもつなげていく構造を目指していきたいと思っています。

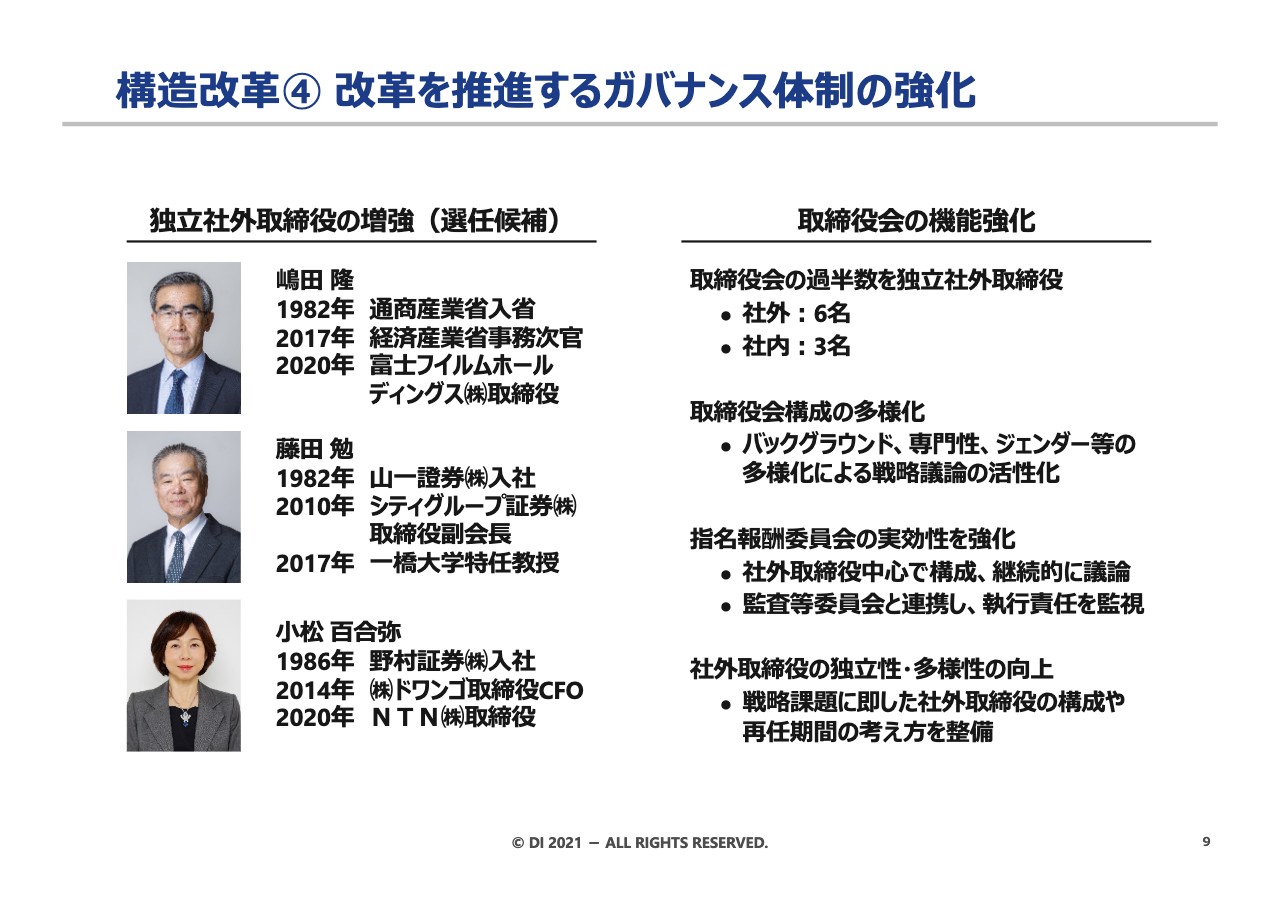

構造改革④ 改革を推進するガバナンス体制の強化

構造改革の4点目は、コーポレートガバナンス体制の強化です。

社外取締役のバックグラウンドをさらに多様化し、取締役会における戦略議論の活性化を図るとともに、取締役会の過半数を社外取締役とすることで、執行責任の監視を強化することも図っていきます。

このことにより、構造改革をより着実に推進していきたいと考えています。

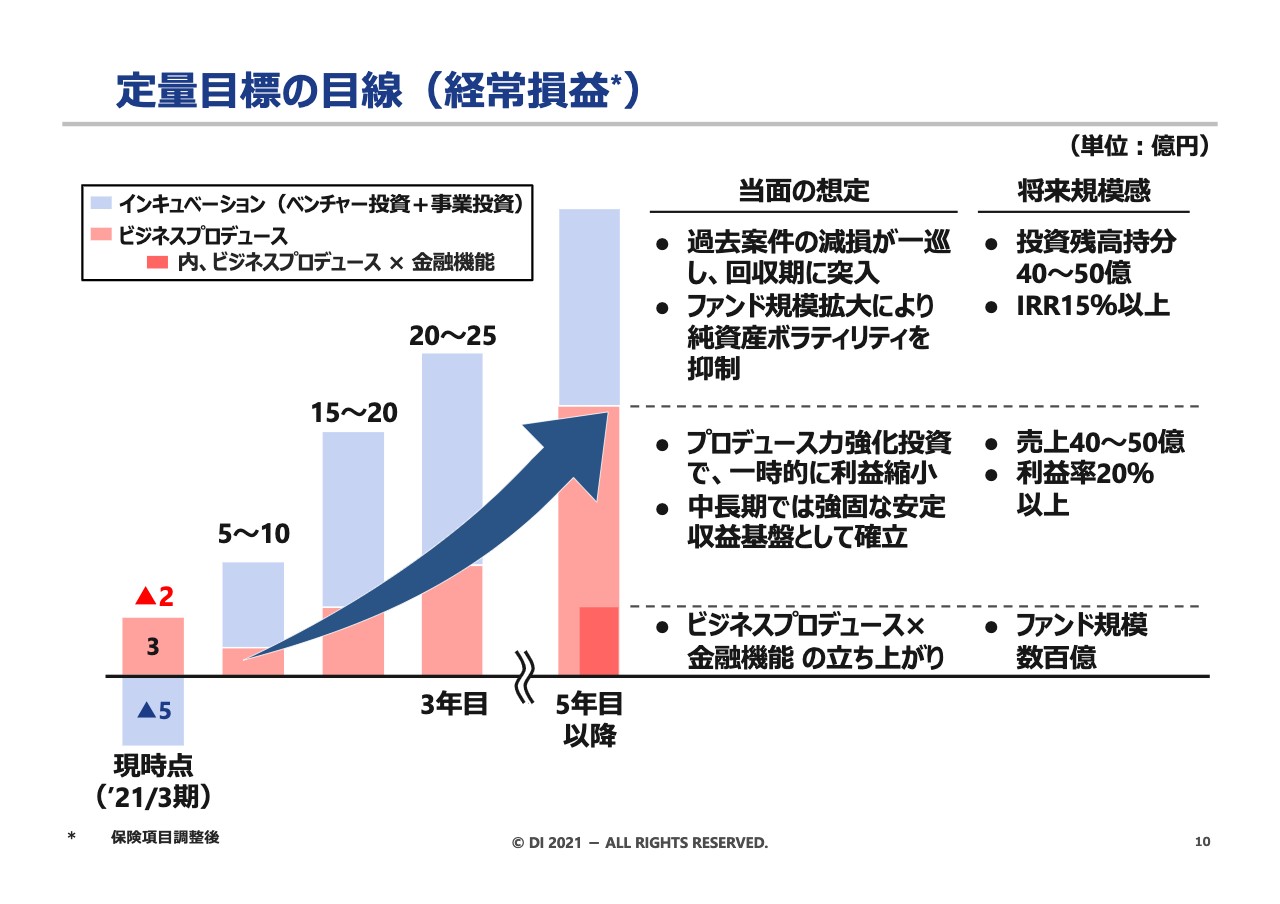

定量目標の目線(経常損益)

構造改革によって目指す利益の規模感です。

ポイントとしましては、先ほどお伝えしたとおり、ビジネスプロデュースについては集中的に資源を投下していきますので、利益が一時的に縮小することをご理解いただければと思います。

ベンチャー投資は回収期に入っていくと見ており、着実に収益として刈り取っていければと考えています。金融機能の応用についてはすぐには利益にならず、中長期的な利益基盤に追加されていくことになります。

利益は一時的に縮小しますが、これらの構造改革を乗り越えた時には、ビジネスプロデュースの収益基盤が拡張されて利益成長の基盤となっていくとともに、金融機能が徐々に加わってくるということで、持続的な利益成長につなげていきたいと考えています。

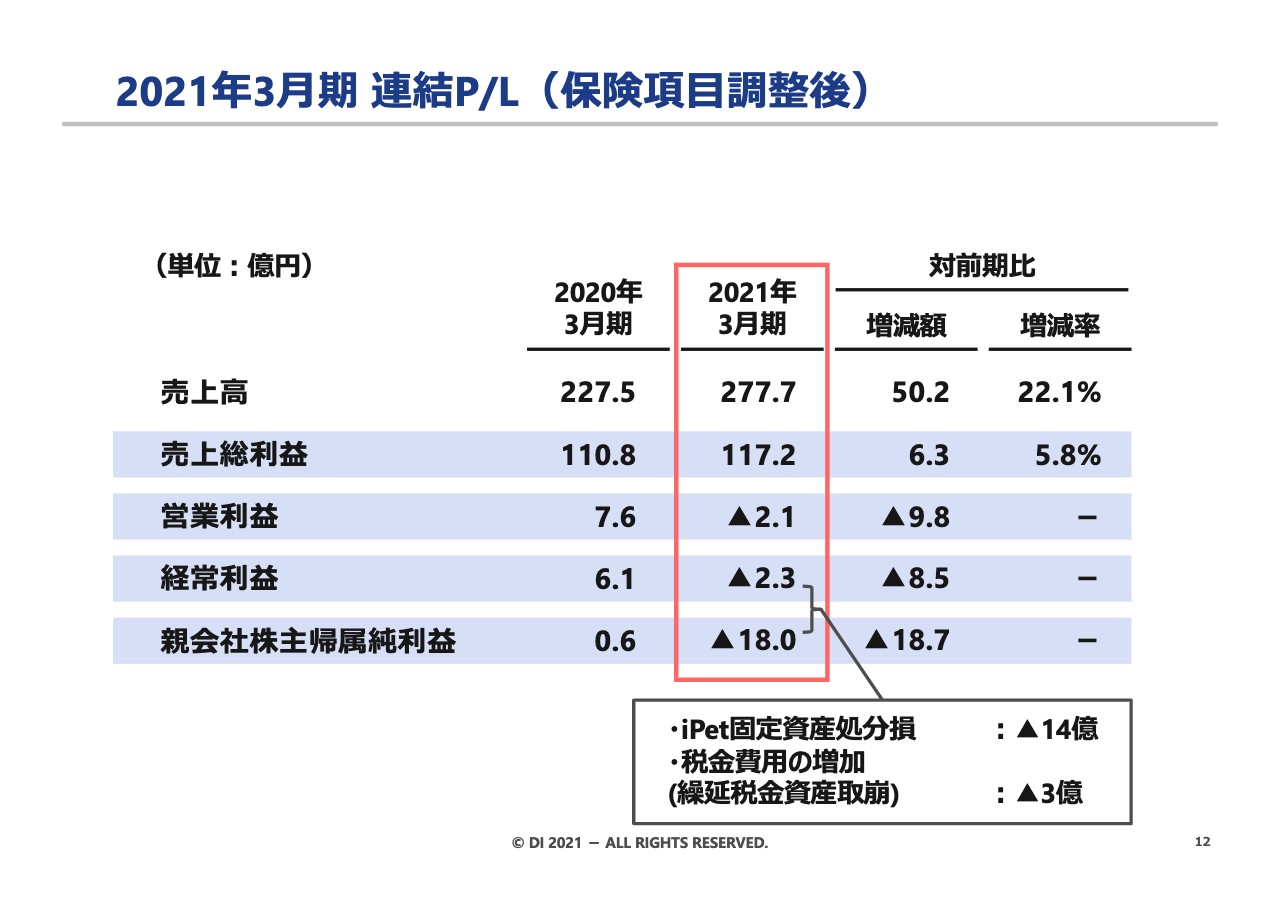

2021年3月期 連結P/L(保険項目調整後)

以上のような構造改革を進める中で迎えた、今回の2021年3月期決算です。連結P/Lです。純損失は保険項目調整後でマイナス18億円と、大変厳しい結果となりましたことを心からお詫び申し上げます。

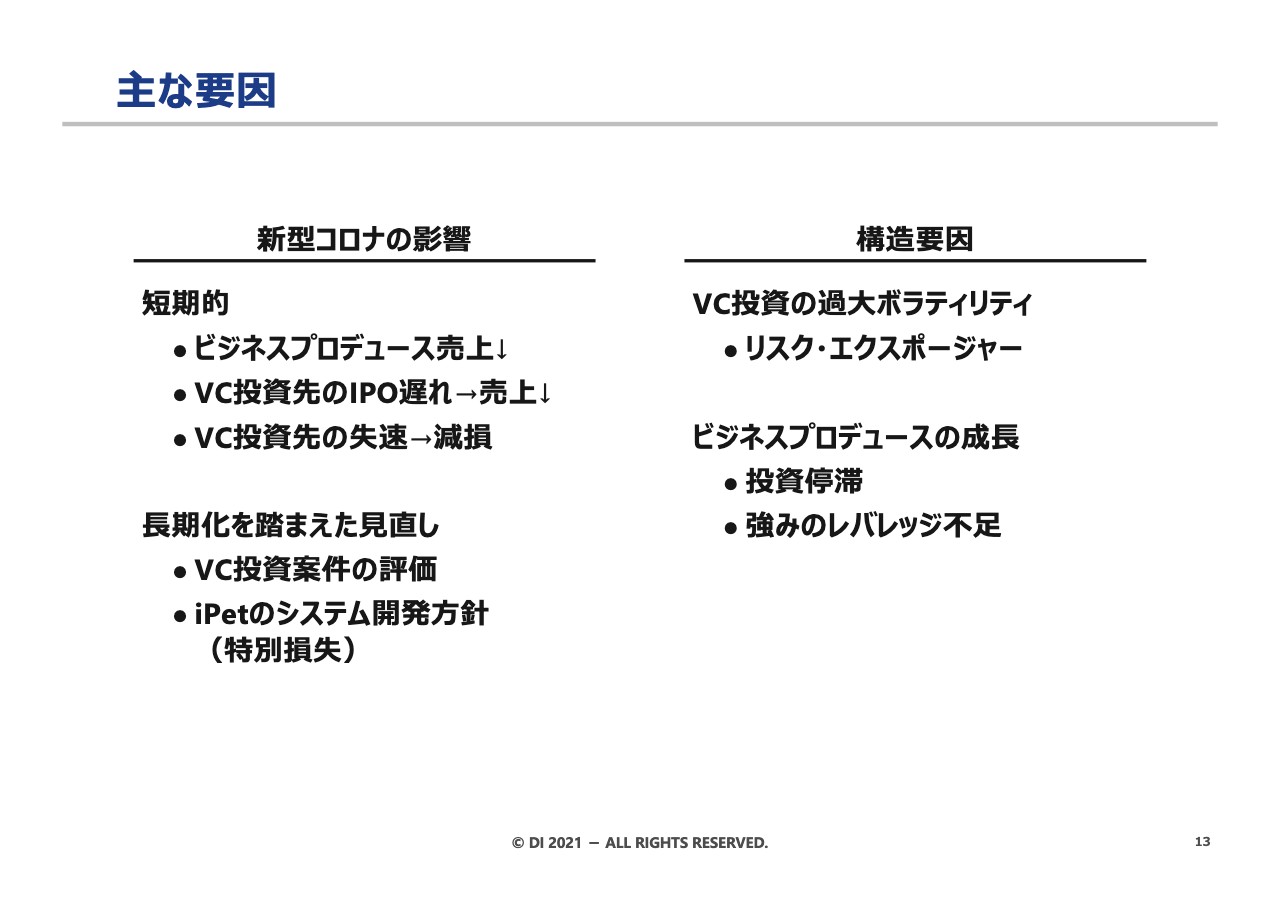

主な要因

主な要因は2つあると考えています。新型コロナウイルスの影響を大きく受けてしまったことと構造要因です。

新型コロナウイルスの短期的な影響としましては、ビジネスプロデュースの大企業クライアントの新規事業意欲が、前期、特に上期に非常に影響を受け、お客さまとお話ししていたプロジェクトが一時的にどんどん先送りになっていってしまい、売上減となりました。

また、投資先のベンチャーの中には、IPOを前期に予定していたところが新型コロナウイルスの影響を受ける業種だったために先送りになってしまったり、業況が急速に悪化することで、我々のバランスシート上の減損を余儀なくされたことがあります。

さらに、年度末の決算を迎える中で、その時点では新型コロナウイルスの収束がなかなか見えないことも踏まえて、投資先ベンチャーの評価見直しをさらに厳しく進めて減損を積み増したことに加え、連結子会社であるアイペットのシステム開発方針変更により特別損失を大幅に計上することになってしまいました。

構造要因についてです。先ほどご説明しました課題が、要因となります。業績のボラティリティが非常に上がってしまっていたことと、ビジネスプロデュースの収益力停滞が響いた、ということです。

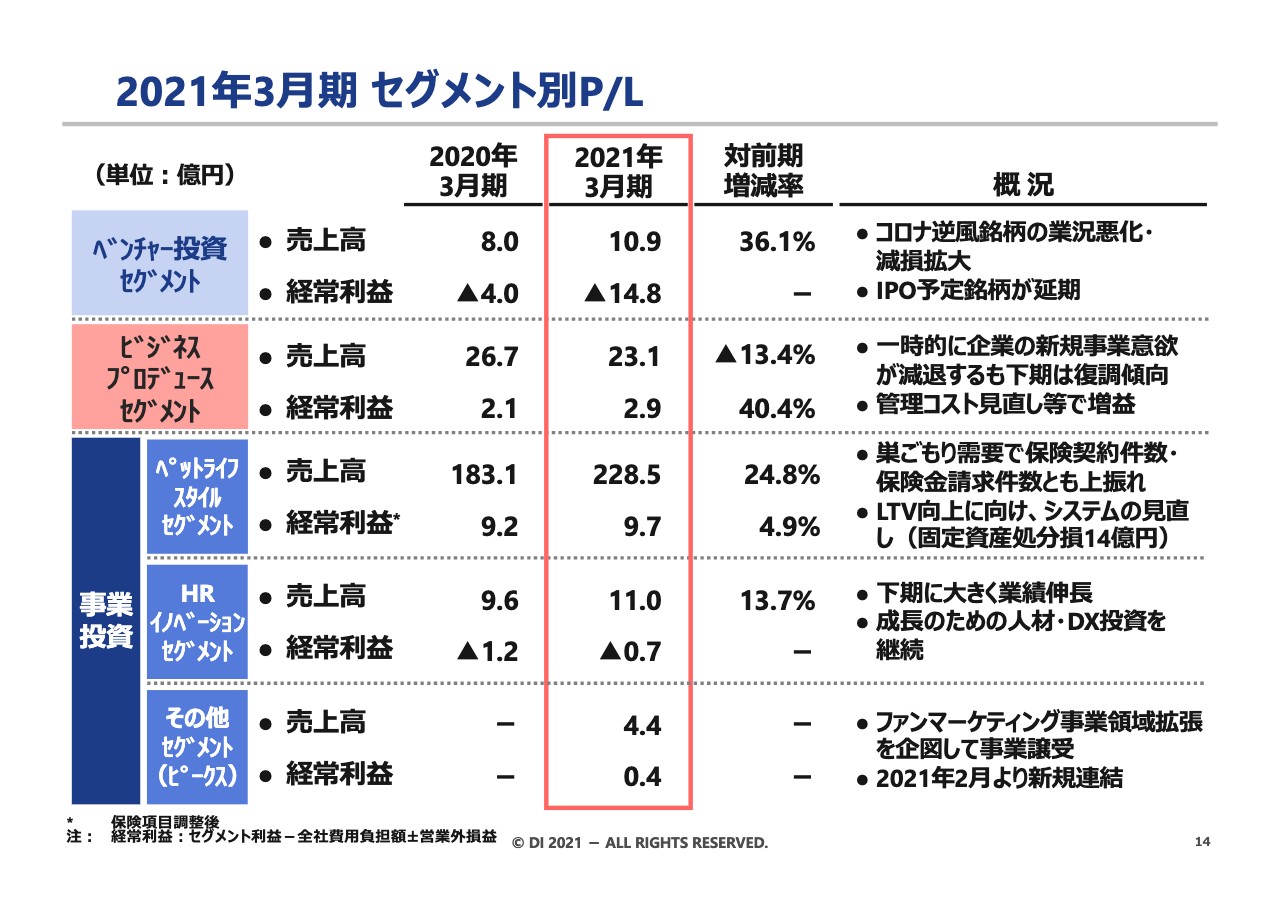

2021年3月期 セグメント別P/L

セグメント別の業績です。ベンチャー投資は、お話ししましたとおり、IPOの延期と評価の見直しにより、マイナス14.8億円という厳しい結果になりました。

ビジネスプロデュースは、売上は減少してしまいましたが、管理コストなどの見直しにより、利益は2.9億円と、やや増加しました。

事業投資は、アイペットが経常利益では修正ベースで9.7億円を計上していますが、ここに出てこない、システムの開発方針の見直しによる特別損失を計上しています。HRイノベーションは、成長に向けた投資を継続しています。

一番下のその他に入っているものは、今年2月に100パーセント経営権を取得したピークスです。趣味やライフスタイルの雑誌を発行する会社で、こちらの連結が始まっています。

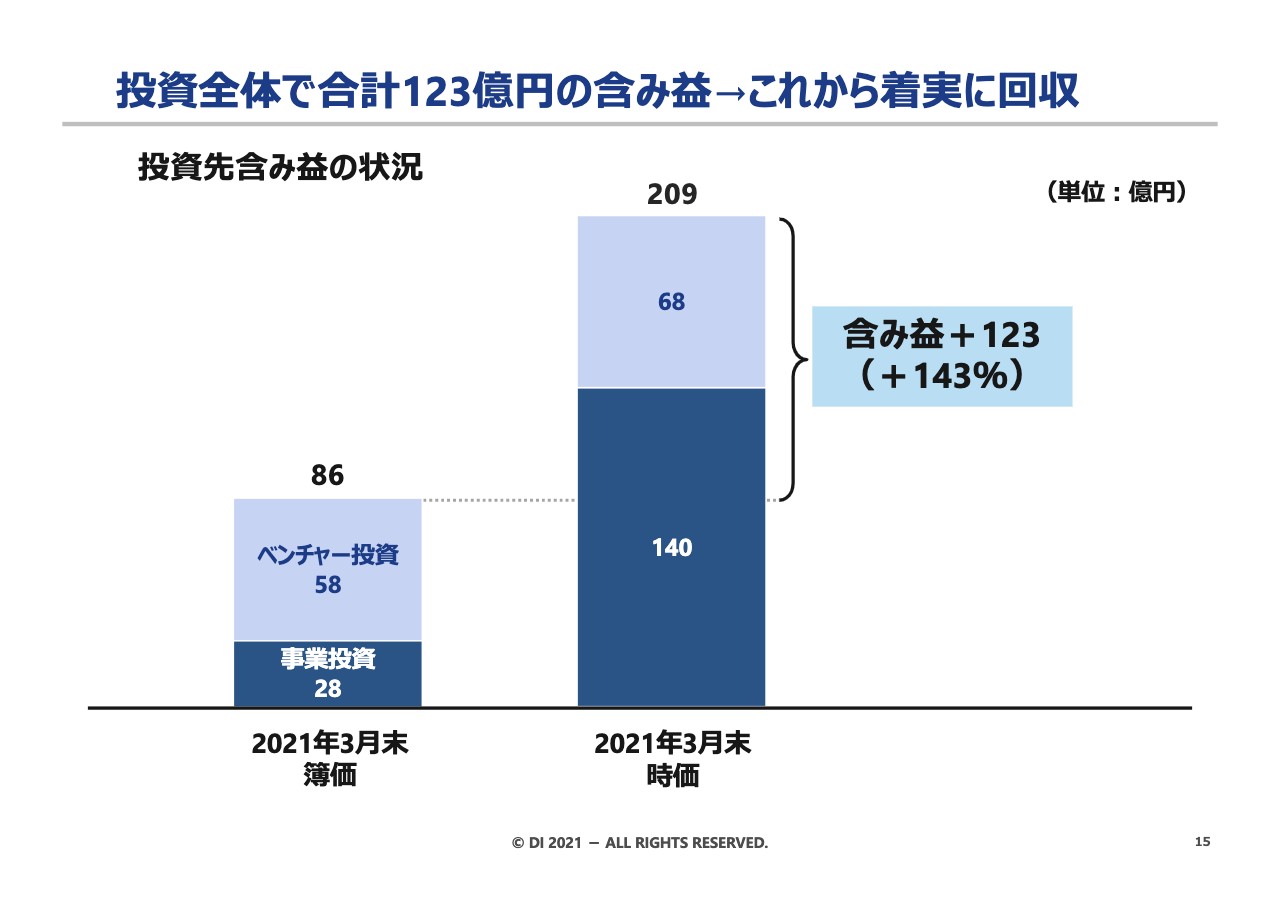

投資全体で合計123億円の含み益→これから着実に回収

バランスシートの含み益ですが、3月末時点で123億円となっています。含み益は、直近の時価と取得した時の簿価の差ですので、仮に今投資資産を全て売れば123億円のP/L利益になるものですが、これらについては、引き続きさらなるバリューアップを図りながら、着実に回収していきたいと考えています。

ビジネスプロデュース×金融機能による社会課題解決 Next Rise Project始動

構造改革の3番目にあたる、2階建て構造の2階の取り組み状況についてです。ビジネスプロデュースを金融機能と組み合わせることで、社会課題解決につなげていきたいというものですが、同時に、それをドリームインキュベータの収益拡大にもつなげていきたいと思っております。短期ではなく、中長期の成長戦略として、並行的にスタートしています。

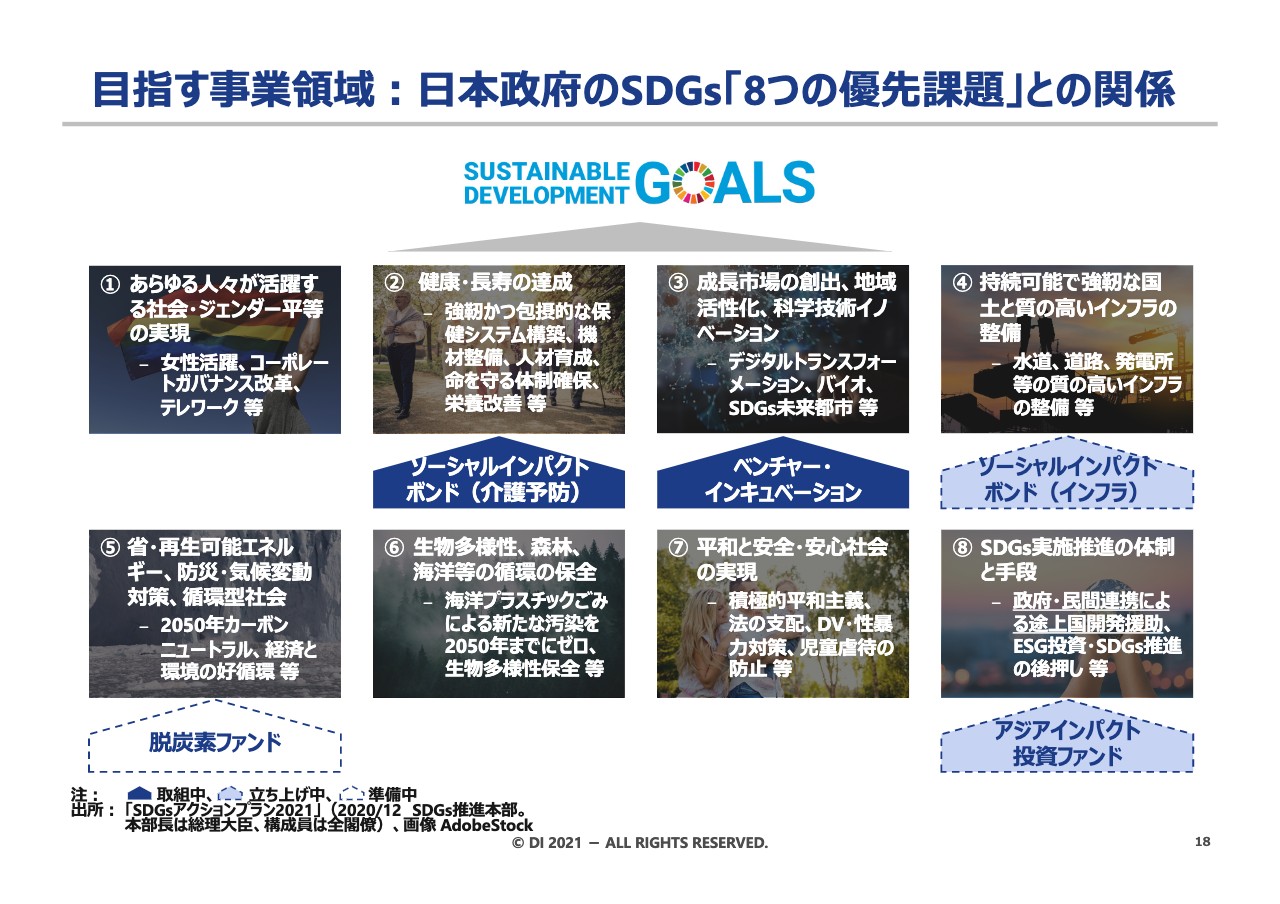

目指す事業領域:日本政府のSDGs「8つの優先課題」との関係

これにより目指す事業領域です。みなさまも、国連サミットで採択されたSDGsについては、毎日メディアで見聞きされていると思います。そのSDGsが定めている中身には、17個の目標と169のターゲットがあり、日本政府はその中から8つの優先課題を掲げて国を挙げて推進しています。

当面の2階建ての2階のフォーカスをこれらに照らし合わせますと、まず2番の「健康・長寿」です。現在準備しているのは、高齢者の介護予防を目的とした「ソーシャル・インパクト・ボンド」です。

3番の「成長市場の創出」には、従来、取り組んでいる「ベンチャー・インキュベーション」が当たると考えています。4番の「インフラの整備」については、インフラの崩壊防止を目的とした「ソーシャル・インパクト・ボンド」を準備しているところです。また、5番の「気候変動対策」については、脱炭素ファンドを検討しています。8番の「官民連携による途上国支援」については、アジアでのインパクト投資ファンドを検討しています。

一足飛びにはいきませんが、これらを段階的に、2階にビルトインしていきたいと考えています。

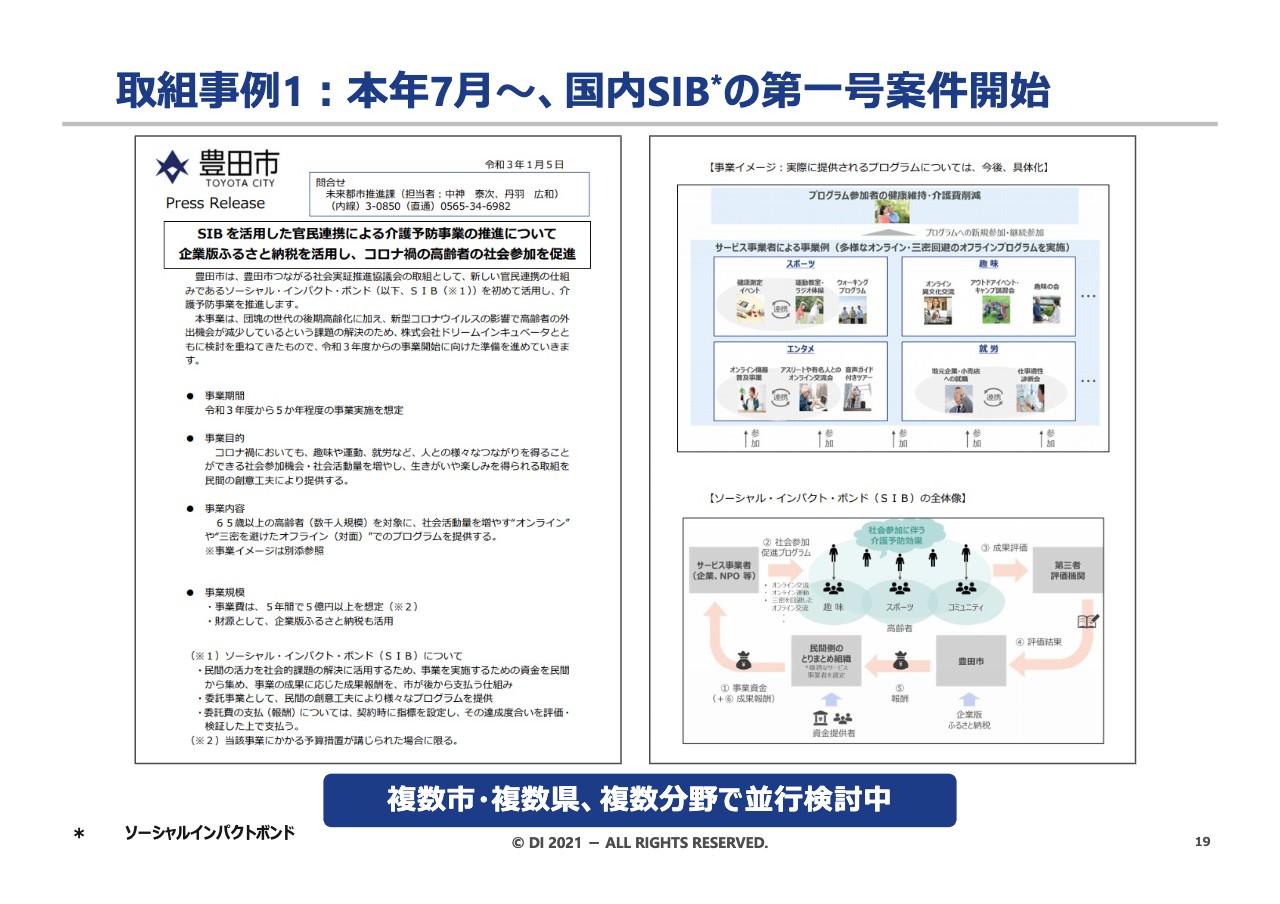

取組事例1:本年7月〜、国内SIB*の第一号案件開始

お話しした中の、介護予防の「ソーシャル・インパクト・ボンド」についてです。まず、愛知県豊田市で開始する方向で準備を進めています。

みなさまも、高齢者が要介護になるのを防ぐためには社会参画が必要だということはご存知だと思いますが、ドリームインキュベータが高齢者の社会参画を促す事業の仕組みを作って推進することで将来の介護費の削減につなげていく、という取り組みです。

介護費はひいては国民の負担になるわけですが、どれだけ将来の介護費を削減できたのかを外部の専門機関が客観的に効果測定し、削減分の一定割合を報酬とするモデルで準備しています。

これには時間の壁を超える必要があるため、資金が必要であり、ファンドのかたちでの調達を準備しています。ドリームインキュベータは、ファンドが立ち上がった時には、管理報酬と成功報酬という2つのかたちで報酬を得ることになります。現在、第1号ファンドの準備が佳境に入っており、出資を検討している金融機関が審査を進めています。

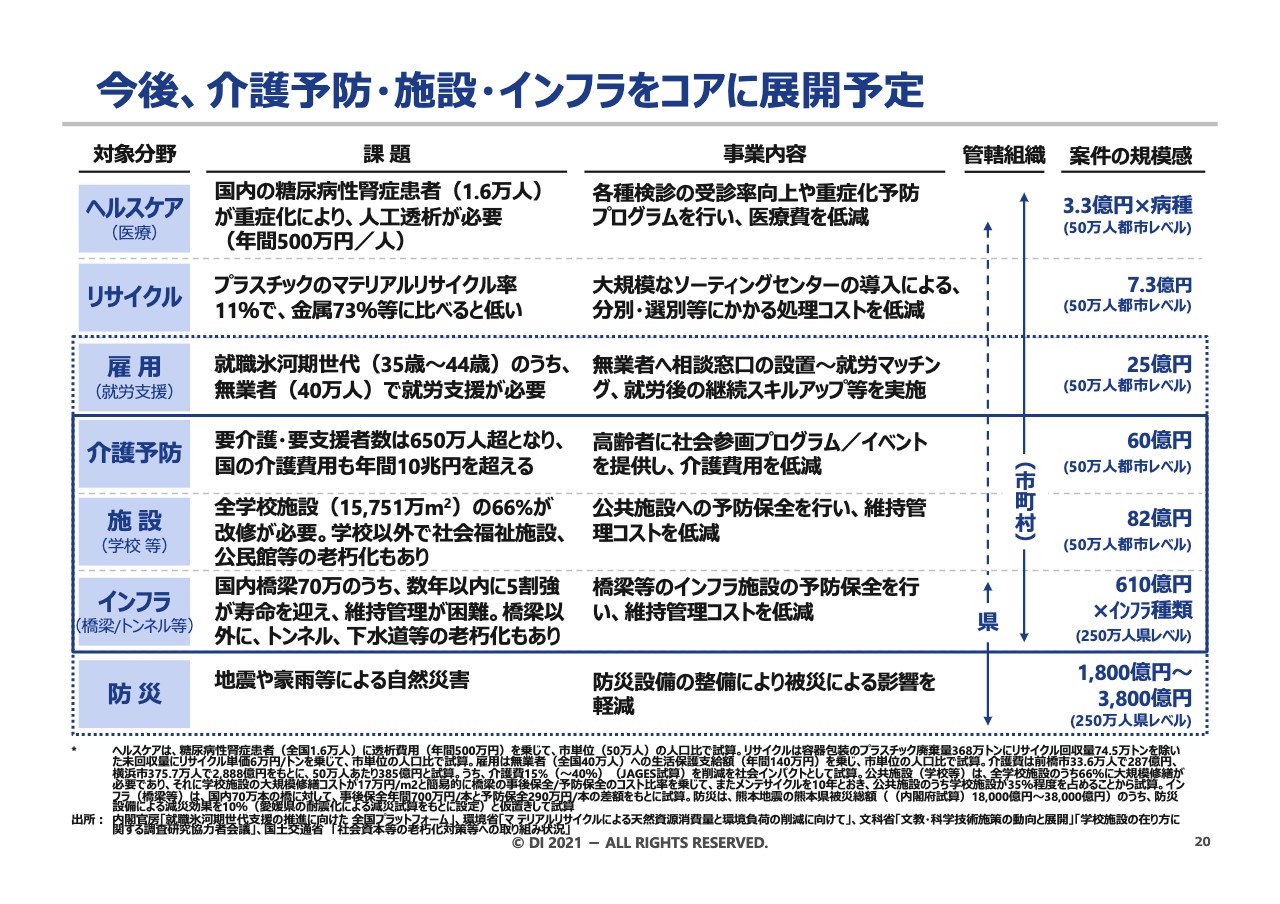

今後、介護予防・施設・インフラをコアに展開予定

第1号ファンドが立ち上がれば、まずは豊田市で開始しますが、さらに全国の自治体に展開していきます。テーマについても、まずは介護予防からですが、施設やインフラにも拡大していきます。

日本政府のSDGs優先課題では、2番と4番にあたるところです。このような我が国の社会課題に貢献しながら、ドリームインキュベータの収益機会を拡大していきたいと考えています。

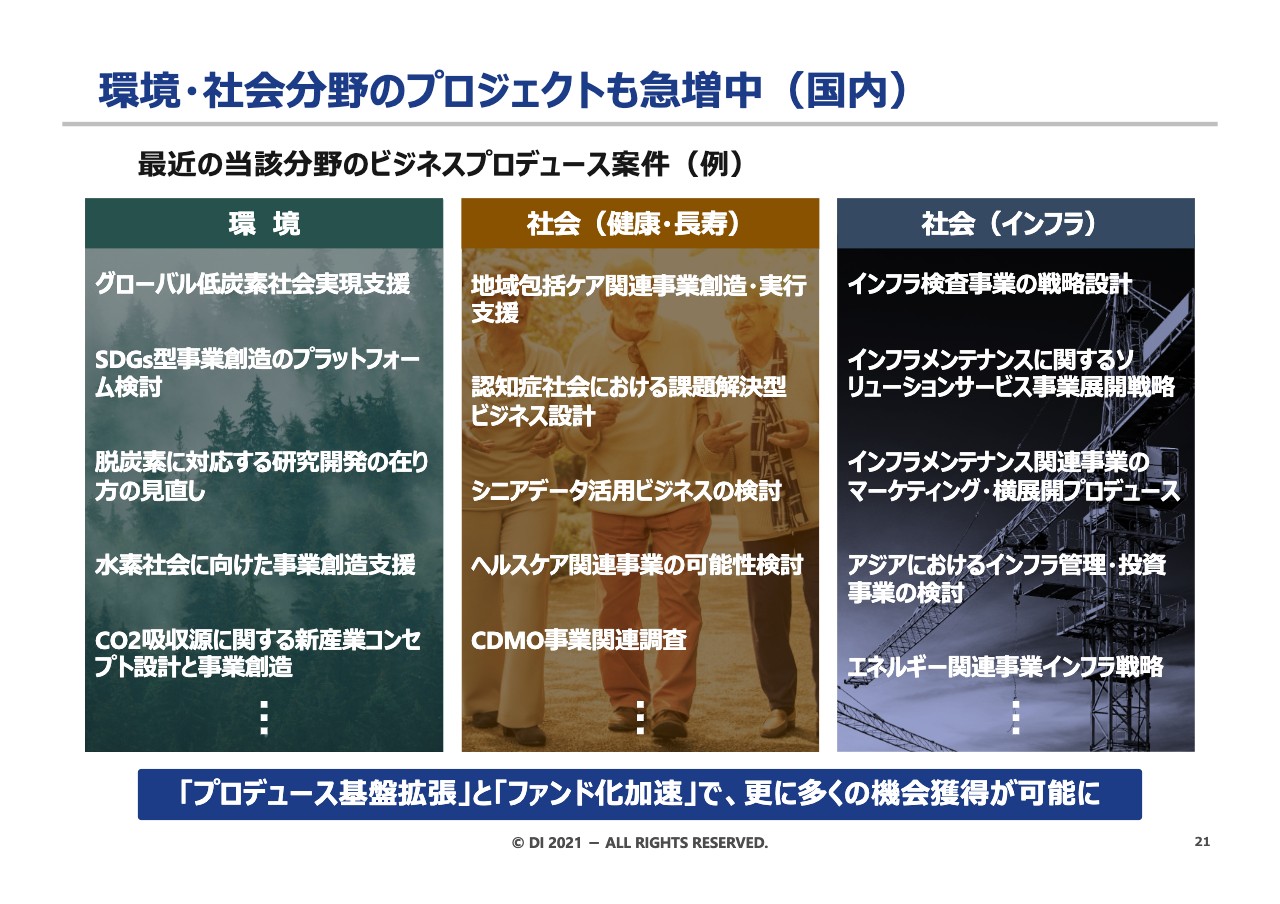

環境・社会分野のプロジェクトも急増中(国内)

先ほど、「ソーシャル・インパクト・ボンド」は、ビジネスプロデュースの2階建ての2階にあたり、中長期で取り組んでいくとお話ししました。その取り組みが、1階の個別の企業の戦略ニーズにもつながり始めており、短中期の取り組みにも良い効果が出ています。

「ソーシャル・インパクト・ボンド」は、ローンチ直前で準備が佳境の段階ではありますが、そのような準備に取り組むことで、まさに今、環境や社会課題の分野を自社の事業戦略にどう落とし込んでいくか悩んでいる個別企業の支援につながる、というシナジーがすでに出始めています。

資料に掲載しているのは、そのような個別企業のプロジェクトで、すでに受注して推進しているものです。このようなかたちで、1階と2階の連動により、さらに多くのビジネス機会の創出につなげていきたいと考えています。

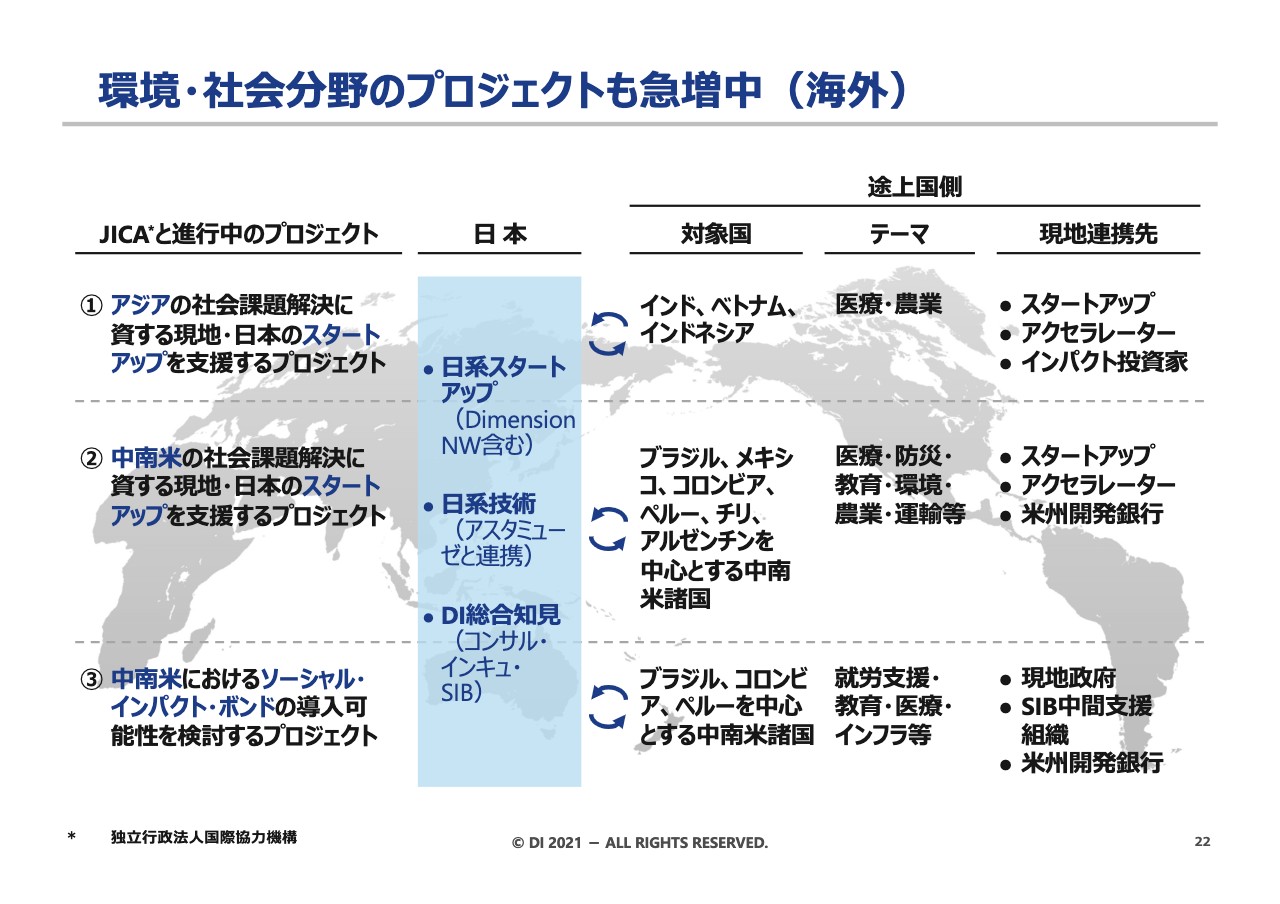

環境・社会分野のプロジェクトも急増中(海外)

社会課題に対するプロジェクトは、海外でも増加しており、途上国の社会課題と産業発展、その両方の実現に向けたプロジェクトが増えています。資料に掲載しているのはそれらの例です。

社会課題の解決に資するだけではなく、官民で連携することによるグローバルでの日本のプレゼンス向上と、日本産業の新たな事業機会の創出にも資すると考えています。これらの支援を通じて、ドリームインキュベータのビジネス機会と収益拡大にもつなげていきます。

以上が、新しい経営体制で検討してきた、今後の方向性です。

この実現により、ドリームインキュベータが、より大きく社会に役立ちながら同時に株主のみなさまにとっての利益にも資する、このような会社に飛躍していけるよう、構造改革を推進していきたいと考えていますので、引き続き、温かいご支援をいただければ、大変ありがたいです。

質疑応答:コンサルティングと今後の目標値について

質問者1:直近のビジネス誌で御社と電通について取り上げられていました。ビジネス誌では、最近はコンサル業界が活況であると取り上げられていますが、御社は芳しくない状況になっているのは残念なことです。

電通との提携についてご説明があり、目標など、ある程度目安となる数字があるわけですが、今後、踏み込んだ目標値、コミットのようなものを定めてほしいというところがあり、その点の見解などをお伺いしたいと思います。

原田:「コンサル業界が活況な中で、なぜドリームインキュベータのコンサルティングは活況ではないのか」というご意見と、「目標値をもっと見定めてコミットしてもらいたい」というご意見がありました。

三宅孝之氏:代表取締役COOの三宅でございます。コンサルティング業界は確かに活況で、我々もそれは非常に意識しているところです。

ただし、我々は付加価値を成長や事業創造に絞っています。当初、5年前や6年前はほとんど市場がないところに焦点を当てているため、そこからなかなか大きくなっていない状態だと思います。

しかし、この数年は非常に反応もよくなってきています。新型コロナウイルスによって確かに昨年前半は一時的に需要が減りましたが、後半以降は既存の事業を大きく変えようと言われるようになり、現在では、非常に大きな仕事がどんどんご相談いただけるようになって受けきれないほどになっています。

そのようなこともあって、先ほどの電通との連携についても早急に強化しながら、世の中の需要も出てくるということで、これからどんどん事業は大きくなっていくのではないかと思っています。ですので、このあたりにフォーカスして投資していこうと考えています。

原田:世の中の活況に負けないようにがんばっていきたいと思います。そのような意味でも、どのようなマーケットに資源を投下していくのかという点はとても大事なことだと考えています。また、目標の具体化やポイントという点は、今現在まだできていないことは申し訳なく思っています。

従来からご説明しているとおり、ベンチャーは想定してもなかなかそのとおりにいくことがまずありません。「そもそもIPOするのか」、「IPOした後にいくらで売れるのか?」といったところはコントロールできないため、そこはどうしても幅をもたせた書き方になってしまうということは何卒ご理解いただければと思います。

ただし、電通との連携を含めて、読めるところは今後の取り組みの中でより着実に具体化していき、お出しできるところはなるべく具体化してお出ししていきます。もちろんコミットしていくことも検討していきたいと思いますので、何卒よろしくお願いいたします。

質疑応答:今後のPRについて

質問者2:先ほどCEOが課題を4つ挙げましたが、もう1つ決定的なものが欠けていると思います。何かお気づきのものはありますか? パブリック・リレーションズです。

去年までは堀紘一さんというカリスマ的な方がいて、残念ながらこの席で「株価が上がらずごめんなさい」と頭を下げて引退しました。著作があり、たまにテレビにも出て、マスコミも注目しているため年に何回か写真入りで記事が出ます。

堀さんがいることで、「ドリームインキュベータという会社はどのようなことを行っている会社なのかな」、「おもしろいな。勉強してみようかな」、「取引してみようかな」という気持ちになるユーザーや投資家もいました。

その方がいなくなったわけです。振り返っても仕方がないことですが、マスコミの露出などが落ちると、取引先のお付き合いもしぼんできますし、投資家の着目度も下がってくると思います。

先ほど豊田市のプロジェクトのお話がありました。新聞に小さな記事を出すために地道に積み重ねているドリームインキュベータの社員やこのプロジェクトは大変なものだと思います。しかしちょこっと日経に出ただけですので、おそらく豊田市の人間はほとんど知らないと思います。

パブリック・リレーションズが欠けているために、せっかくの大変な努力を多くの方が知りません。よって、取引先もだんだんしりつぼみになります。投資家の注文もあげないため、株価も低迷していきます。せっかく電通と取引が始まっているのですから、知恵を借りるのもよいと思います。

原田さんや細野さんに「第二の堀になれ」とは言いません。しかし、僕は毎年会っているからお2人の顔を覚えていますが、世間一般の方は「原田さんって誰?」となると思います。ですので、次に代わる新しいドリームインキュベータの姿を考えてほしいと思います。そのあたりの考えを聞かせてください。

原田:一言で言いますと、「せっかくよいことを行っているのにPRが足りない」というご指摘だと思います。日経新聞に小さな記事で「ソーシャル・インパクト・ボンド」が掲載されました。ほとんどの方が気づかなかったと思いますが、気づいていただき本当にありがとうございます。

ご指摘の中にもありましたが、「かつては堀さんがいたが、今はいない中でどうするのか」というお話だと思います。PRはいろいろなやり方があると思います。

個人の力でPRしていくのも1つのやり方としてあると思うのですが、これからのドリームインキュベータは一個人というよりは、会社の取り組みとして、世の中の人に「よいことを行っている」、「がんばれ」と思っていただき、理解していただくようになることが大事だと思っています。

まだまだ十分に理解していただけていないという歯がゆい思いもあります。今の現場のメンバーは「よいことを行っている」と誇りを持っていますので、社会のみなさまに理解していただくことを大いに推進していきたいと思っていますし、いろいろな手を考えていかなければいけないと思います。

電通との連携もその1つにありました。まだ途についたところと言いますか、電通はPRのプロの会社だと思いますので、今後、例えば「ソーシャル・インパクト・ボンド」についても連携できるのなら行いたいと電通にもおっしゃっていただいていますので、そのようなものもどんどんアピールしていきたいと考えています。

客観的に見ても明らかに社会に役立つものと自信を持って言えますので、やらない理由がないということをもっともっと各自治体にご理解いただきたいと思います。

そのような社会課題に資するいろいろな取り組みは、なかなか既存の業態や業種とはできなかった官と民の連携や、産業を横断した連携を組み込むことで、最終的に社会課題、あるいは産業の課題に貢献していくことを、もっと理解してもらい、徐々にリアルの認知や株価につなげていきたいと考えています。

まだ知恵が足りないところもあると思いますので、今後もそのようなお気づきの点があれば、ぜひ、アドバイスいただければ大変ありがたいです。

質疑応答:市場と株主からの信頼回復と今期の業績の明るい話題について

質問者3:お話にあったように、株価が低迷というよりも暴落に近い価格で、昨年、堀さんがいた時に「切腹ものだ」と言ったと思うのですが、その時よりも何割も下げている状況です。株主としては、構造改革についてはかなり評価していますが、市場や株主からの信頼回復が絶対に必要です。

株価は下げていって、機関投資家さえ見捨ててしまっている状況です。株主は、ドリームインキュベータの応援者であり味方です。市場からの信頼回復について、言葉では「努力します」と書いてありますが、その味方を敵に回している今の状況を、本当に会社として改善していただきたいです。

そんな中で、長期的ないろいろな話が出ましたが、おそらく「直近はIPOが引っ張る」ということになると思うのですが、せっかく来場したということもありますので、受注の積み上がり状況など、今期の業績について、持ち帰って「このようなことを聞いたよ」と言えるような、明るい話題があれば教えてください。

原田:まず、株価については、大変厳しい状態であるというご指摘だと思います。これについては、本当に申し訳なく思っています。肝に銘じて、株価の向上や、株式市場と株主の信頼回復に努めて、取り組んでいきたいと考えています。

直近の明るいニュースということで、まず、ビジネスプロデュースについては、先ほど三宅がお話ししたとおり、昨年下期から非常に引き合いが増えており、現在も社内の稼働状況は非常にタイトだということは、お話しして大丈夫だと思います。

「下期に向けて頼むよ」というお声がけも多々いただいており、今のところはそのような状況で、その点で社内は非常に忙しい状態になっていますが、忙しいことはわれわれにとっては明るい話だとは思います。

また、電通との取り組みも、5月14日に提携したところで、その翌営業日を皮切りに、いろいろな営業方法について、議論を始めているところです。まだ、具体的な成果はお話しできませんが、成果が出る可能性については、具体的な議論を始める中で、双方の感覚ではけっこうあることを、お互いに理解し始めているところです。

ここについては、まだ具体的にどれくらいの数字だということはお話しできる段階ではありませんが、営業面で協業する、また受注したプロジェクトを役割分担しながら、連携しながら一緒にデリバリーしていきます。

そして、もしかしたらそれぞれが持ち得ていないけれども、「両社の力を組み合わせると、もっとこのようなサービスの提供の仕方ができるのではないか」といった検討もできるのではないかというのを、今まさにしているところで、これはまた今後、お出しできる内容が増えていきましたら、出せる範囲で開示もしていきたいと考えています。

次に、2階建てのほうの中長期のところです。中長期の仕組みと仕掛けの第1弾としての「ソーシャル・インパクト・ボンド」については、今、まさに金融機関の審査中であるとお話ししましたが、お話しできる範囲で言いますと、審査が通る可能性はかなり高いのではないかと、感触を得ています。

うまくいけば、7月初旬くらいには「審査が通過した」「具体的にスタートできます」ということをご報告できると考えています。そこを目指して、金融機関ともやり取りを続けているところです。

ベンチャーのほうは、本当に読みが難しいのですが、先ほど回収期に入りつつあるとお話ししたように、IPOを準備しているところです。何社で、何月で、いくらになるということまで、全部はお話しできず大変申し訳ないのですが、今期にIPOを予定しているところが複数あります。

我々としては、確実にIPOしていただいて、よい値段がつくかたちになるよう、支援を続けているところです。

以上、我々としては、そのようなことに足元で取り組みながら、短中期と中長期で、より明るいご報告ができるように、基盤作りをさらに進めているとご理解ください。

質疑応答:1株あたりの価値の最大化について

質問者4:まず、終わった期についての暗い説明は必要ないと思います。アイペットは絶好調で、コンサルティングビジネスもかなり大変な時期から復帰し、ベンチャービジネスについては、今はわからないけれども、10年後には結果がわかると思いますので、あまり会計上の数字に意味はないです。私も認識を強めましたが、いろいろな方が株価問題について言及しました。これは1つのコメントですが、株主の観点から何を求めるかと言いますと、事業の規模の最大化ではなく、1株あたりの価値の最大化です。

残念ながら、2018年から見ると、60パーセント以上株価が下がっているのですが、1株あたりの価値の認識が充分ではないと思います。

1つの考えとして、御社は今56パーセントのアイペット株を保有しており、それによる価値は139億円です。ドリームインキュベータの時価総額が93.8億円ですので、アイペットへの投資は、時価総額を上回っています。

そのため、裁定取引の可能性があります。一部のアイペット株を売却して、その資金を使って、ドリームインキュベータの自社株買いを行えば、ドリームインキュベータの株主の1株あたりの保有分は、アイペットの保有分、上がります。しかも、コンサルやベンチャーなどのビジネスの1株あたりの保有分が上がります。ですので、裁定取引は1つの可能性であり、おもしろい策ではないかと考えています。

そのような株の価値の最大化の手段はいろいろあると思います。今回、嶋田さま、藤田さま、小松さまという素晴らしい経歴を持っている社外取締役の方が入って、議論が活発化できると思います。

この場で嶋田さま、藤田さま、小松さま、お願いします。ぜひとも今後このような1株あたりの価値の最大化について議論する努力をしてください。

原田:「去年の暗い決算の説明はいいから」、「実態はぜんぜん暗くないぞ」という大変温かいご支援のお言葉をいただきました。「アイペットも絶好調で、コンサルも復調で素晴らしいじゃないか」、「ベンチャーは会計のことはあまり気にしなくていい。10年かかる話なのだから」と、ドリームインキュベータのことをよく理解していただいていると思います。

ご意見としては、「ドリームインキュベータが保有しているアイペット株の一部を売却して自社株買いをすることでBPSを上げられるのではないか」という裁定取引についてです。確かに1株あたりの価値を上げていくのはとても大事だと思っています。

特にドリームインキュベータのように期間損益だけではなくて、非常に長い時間軸で価値を高めていく投資業を業としている以上、価値が増幅したものをマーケットにもご理解いただいて、株主のみなさまが持っている1株の中の価値が増えたことをご理解いただくのは非常に大事なことだと思っています。

会計的なBPSに反映しようとすると、今ドリームインキュベータは日本の会計基準を採用しているため、時価が上がっても会計上のBPSに反映されないのです。

「会計には反映されないのですが、実質的には価値が上がっていますよ」ということをご理解いただくために 、わかりにくいかもしれませんが、「Net Asset Value(NAV)」を出しています。その上でさらに会計的なところに反映できるやり方として、裁定取引もあるのではないかというご意見だと思います。

先ほどご覧いただいたとおり、本日の総会の議案をご承認いただきましたら、さらに取締役会のメンバーも多様化いたしますので、そのような中で課題の1つとして議論したいと思っています。

質疑応答:株主還元について

質問者5:先ほどの質問と関連して、1株あたりの利益、純資産を充実してほしいというのは私もかねがねお伝えしているとおりです。その観点では、コントロールできることはけっこう少ないと思うのですが、私は株主優待に反対ということをずっとお伝えしています。

株価としても、2018年に株主優待を導入した直後に20パーセントくらい下落しています。一部の村上ファンドは会社法に違反しているような株主還元だという考えのファンドの方もいて、それで機関投資家がいなくなったという事実もあります。

つまり、直近赤字でプレミアム倶楽部というところに手数料を払って株主還元を行っている状況で、例えば、その金額を1円でも使っているとしたら今のPBRは0.9倍くらいだと思うのですが、10パーセントディスカウントで還元できるわけです。負ののれんではないですが、そのように償却したら10パーセントプレミアムが乗ったリターンが株主に還元できるところがあります。

もともと、株主に平等に還元ができないような施策を打っていることと、今の株価を考慮したら、他の自社株買いなどの代替案のほうが魅力があるといった状況です。

これを、過去に導入した担当者の顔を立ててというのは、コンサルティングで「あるある」だと思うのです。そういうサンクコストを無視して、現状を最適化したいということを、おそらく行っていると思います。

しかし、株主還元の、例えば株主優待というわかりやすい簡単な施策は廃止し、少額の予算かもしれないですが、その金額分で自社株買いすると言っただけでも、外部の人からすると、ドリームインキュベータが合理性を発揮しているというシグナルになります。これほどコストパフォーマンスの高いIRはないと思います。

過去2年間のミスにはもう目つぶってよいと思うのですが、株主還元に関する合理性、一貫性について、あらためて、そのような策を打って示してもらえれば、外部の響く人には響くと思うため、検討いただければと思います。

原田:いただいたご意見は、株主優待制度を廃止し、浮いたコストで自社株を取得するべきではないかというご意見だと理解しました。

まず、導入した担当者の顔を潰すから続けるということは行いません。その点は任せてください。優待制度に反対というご意見や、むしろ優待するべきであるという意見を株主さまからいただく中で、1つの解として導入したという経緯はあります。

ただ、1つ前のご質問にあったように、1株あたりの価値を高めていくという観点では、多少なりともマイナスだというのは、おっしゃるとおりだと思います。その点をどう考えるのかを含めて、今後の資本政策、そして、IRの検討課題の1つとしていきたいと思いますので、ご理解ください。

質疑応答:資本政策について

質問者6:株主資本政策についてお話があり、来期に向けて質問があります。現在トロイカ体制ということで、昨年からお三方が参加して、この体制でやっていくとうかがっていますが、株主名簿の上位に、お三方の名前がないのは、少し残念な気がします。マネジメントの方の持ち株比率が高くないことが気になります。インサイダー取引規制の関係で取得が難しい部分もあるかと思いますが、保有株式数からマネジメントの覚悟がみえてくると思います。

先般、電通との提携の際には、堀さまが株式を放出して、かなり損切りされたのではないかと邪推していますが、そのような覚悟がしっかりと伝わってきました。

また、資本政策については、過去に5,000円以上の価格帯で増資しています。その点に関して、堀さまも道義的責任があると、何度かおっしゃったことがありますので、この点を、今後考えていくということはありますか?

次に、過去にも私が提案したのは、先ほどの優待の話などもありますが、やはり長期的に株式を保有している株主に対して、優先株の転換などといったものです。(他社では)一定の株式の保有に対して、利用側の優先株の買い取りもあったと聞いています。今もあるかどうかは定かではありませんが、そのような資本政策など御社でも検討していただけたらと思いますので、その点をかいつまんでお願いします。

原田:まず、「経営陣が保有している株数が少ないのではないか」ということについてです。さすがに前期までの経営陣は創業時から株を取得していました。かなりのシェアを持つことからスタートしていたのもありますので、ずっと上位株主にのっていたものです。

私を含めて三宅も細野も創業したあとに社員として入ってきたこともあり、創業株を持っていないことが大きな違いということはご理解いただけると思います。

また、これは今後の検討課題だと思いましたが、十分に開示できていない部分として、弊社の執行役員以上の幹部については報酬の2割は株で支給しています。ただし、この株は現株ではなくて、以前の株主総会で承認いただいたBIP・ESOPというものです。

これは信託制度を使って、退職時に初めて株をもらいます。退職するまで株をもらえず、相当分のポイントだけ計上しているものです。ここにいる3名を含めて執行役員のメンバーは、年間総報酬の2割相当分は、辞めた時に株になるポイントだけが付与されています。

退職する時には株になりますので、幹部一人ひとりの退職金が株価でダイレクトに増減します。その時に向けて少しでも株価を向上させていきたいと幹部が励みにする仕組みです。

ここにいる3名もそれなりのポイントはあります。毎年報酬の2割を実質株で持たせていただいて、それが毎年積み上がっていくことをご理解いただきたいと思います。

また、「以前、5,000円くらいの株価で増資したことを忘れるな」ということですが、それは「経営陣が変わったから忘れます」ということではないと思います。今後、株価を上げていく時の1つの重要なものとして、メンバーとしては意識していきたいと思います。

先程の株主の方からは「株主優待は廃止すべき」というお話をいただきましたが、今度は「長期保有株主にはなにか優遇するべき」というご意見も頂戴しました。どのようなスキームがありえるのか、応援していただける株主にどのように還元していくのか、を考えていきたいと思います。

質疑応答:事業ポートフォリオの売却とNAVについて

質問者7:3年以上前からNAVを開示されていると思います。株価はNAVとの比率では30パーセントくらいで、異常値のような価格になっていると思うのです。

経営者の方などは貯金したお金でインサイダーなどにならないように持株会のようなものを作ってもらって、全部買いたいくらい安いという感覚だと個人的には思います。私が中にいたら、全部買いたいくらいの価格だと思うのです。

経営者は株主にリターンを返す責任があると思っており、買い手を見つけるところも非常に大事かと思っています。まず、本当にNAVを信じているのかについてお聞きしたいです。NAVが安いと思っているのであれば、NAV以上に株価を上げたり、もしくはNAV以上の株価であればおそらく買収に応じる既存株主も非常に多いと思います。

アイペットは、今の時価よりプレミアムを付けて売却できる可能性は十分にあると思っています。NAVより高く買う買い手を見つけることが可能なくらい金融市場はバブっているわけです。

いつまでにそのような買い手を見つけるアクションを行うのでしょうか?

今の情勢とアイペットの保有比率、ポートフォリオの成長事業を考慮すると、十分に応じるプレイヤーはいるのではないかと個人的には思っています。

原田:ご意見は2つの構成で、まず、保有している事業ポートフォリオの売却において、NAVに対してさらにプレミアムを付けることが可能だろうということですね。そして、それを見越した上で、ドリームインキュベータの株を、今よりも高い株価で買う買い手もあり得るが、そのようなところを探していないのかというご質問だと理解しました。

まず、中身の入れ替えについては、特に、保有している事業のうち、50パーセント超の株式シェアを保有しているところは、売却プロセスの中で、コントロールプレミアムが売却価格に乗せられることが多いです。それもあり、ドリームインキュベータが保有している事業について、未来永劫、全て持ち続けることはおそらくないと思いますので、その時々で新たに仕込むためにも、既存のポートフォリオの中から入れ替えていくことは常に検討しています。

おっしゃるとおり、そのようなものを入れ替えていく時には、当然ですが、コントロールプレミアムも含めたプレミアムを付けて売却して、トータルのリターンを増幅させ、さらに次なる投資やドリームインキュベータの株価の上昇にもつなげるということは、常に考えています。

ドリームインキュベータの株にプレミアムを付けてまとめた株数を買いたいプレイヤーがいるのではないかという点については、5月14日に開示した電通も、その1つであるということです。

同じようなスキームで、それ以外の買い手候補がいるのか、探しているのかについては、足元ではその予定はないです。ただ、5月にそのようなことが起きたため、常にあり得ることだとは思います。経営の選択肢にはあるが、新たなものとしての予定は今はないということで、ご理解いただきたいと思います。