年金額と老後の生活費

では、老後に年金は月にどのくらいもらえるのでしょうか。ここで、公的年金の平均受給額を見てみましょう。

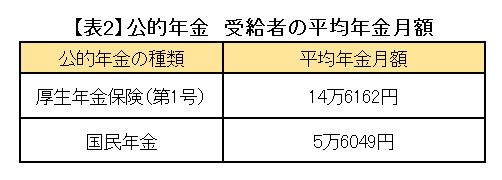

【表2】をごらんください。

4/5

※厚生労働省「厚生年金保険・国民年金事業年報(令和元年度末)」をもとに筆者作成

国民年金だけの人は約5万6000円、厚生年金保険(第1号)の受給者は約14万6000円となっています。

例として、厚生年金保険を受給できる夫と国民年金のみの妻の夫婦二人世帯を想定すると、ひと月の年金収入は約20万2000円になります。

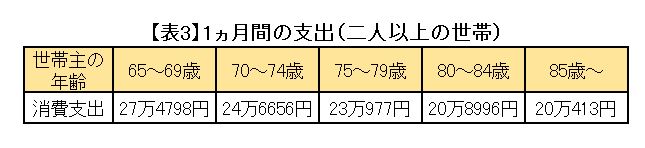

これに対して生活費はいくらになるのか、総務省の家計調査から、【表3】にまとめました。

5/5

※総務省「家計調査/家計収支編 二人以上の世帯 詳細結果表(2020年)」をもとに筆者作成

年齢が上がるに従って消費支出も減っていきます。これは行動範囲が狭まったり、身体活動が減ったりするため、必然的なことといえそうです。この消費支出を生活費と考えて、先ほどの年金収入から引いてみましょう。足りない分を貯蓄から切り崩すとすると、いくら貯蓄があればいいのか割り出せます。

老後資金はいくら必要?

先述した1ヵ月の年金収入が20万2000円の夫婦を例に、世帯主が65歳から90歳になるまでの期間の必要な貯蓄額を計算してみましょう。

90歳になるまでの年金収入

20万2000円×12ヵ月×25年=6060万円

90歳になるまでの生活費

※計算を簡単にするために百の位を四捨五入しています。

- 65~69歳:27万5000円×12ヵ月×5年=1650万円

- 70~74歳:24万7000円×12ヵ月×5年=1482万円

- 75~79歳:23万1000円×12ヵ月×5年=1386万円

- 80~84歳:20万9000円×12ヵ月×5年=1254万円

- 85~89歳:20万円×12ヵ月×5年=1200万円

合計6972万円

6060万円-6972万円=マイナス912万円

この世帯の場合、単純計算した結果912万円不足することがわかりました。

家計調査の消費支出を生活費としていることから、最低限必要な生活費と考えてほしいと思います。それでも912万円は貯蓄で準備しなければならないということです。

モデルケースとして、一方が厚生年金を受給できる夫婦を想定しましたが、二人とも国民年金の場合は満額で13万円(月額)となるので、さらに必要となる貯蓄額が増えます。

また、年齢が上がるに従って生活費は徐々に減っていきますが、それに反比例して医療費、さらには介護費などが増えていくことも想定しておかなければなりません。

さいごに

今回の試算は90歳まででしたが、それ以上長生きした場合や、夫婦の一方が亡くなった場合に年金収入が大きく減るリスクなどを想定して、老後資金に余裕を持たせる必要があるでしょう。

今回のモデルケースでは最低限準備しておく老後資金は約1000万円となりましたが、家族構成やライフスタイルに応じた、ゆとりあるマネープランを作っていきたいものですね。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年調査結果」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」

- 厚生労働省「厚生年金保険・国民年金事業年報結果の概要(令和元年度)」

- 総務省「家計調査 家計収支編 二人以上の世帯 詳細結果表(年次 2020年)」

石倉 博子