2021年5月27日に行われた、株式会社エアトリ2021年9月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社エアトリ 代表取締役社長 兼 CFO 柴田裕亮 氏

株式会社エアトリ 取締役 CGO 吉村英毅 氏

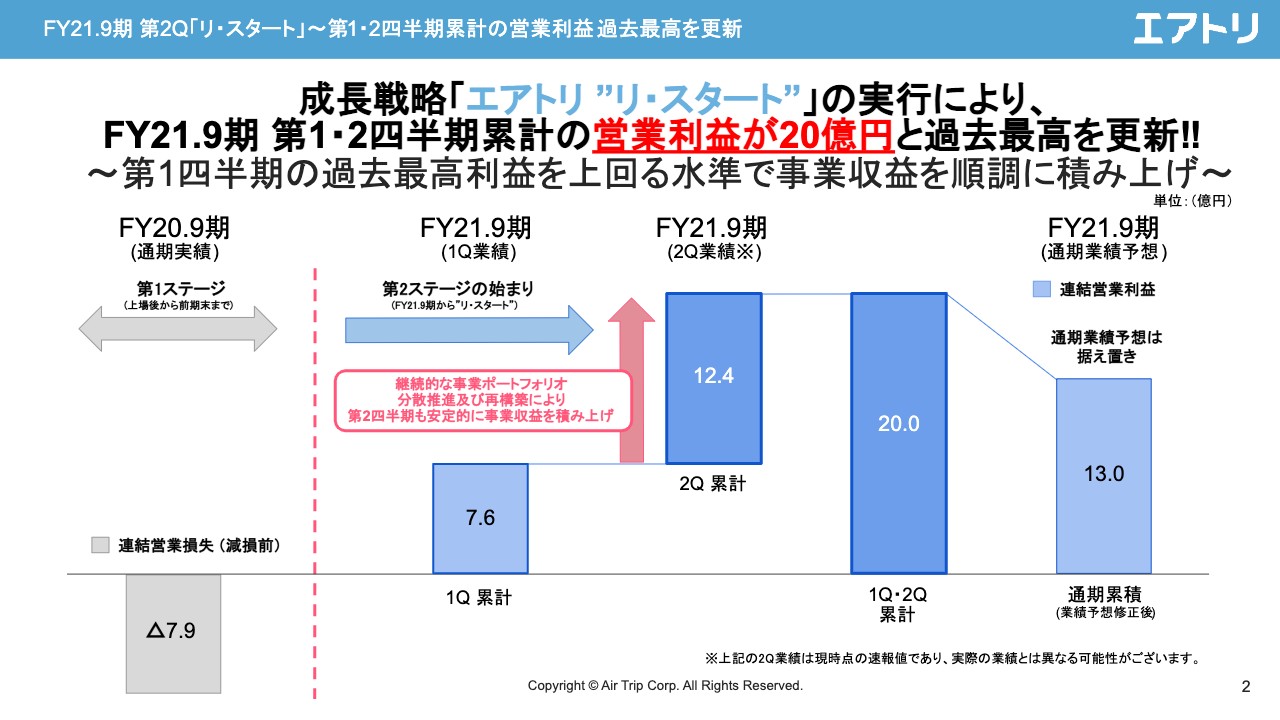

FY21.9期 第2Q「リ・スタート」〜第1・2四半期累計の営業利益過去最高を更新

柴田裕亮氏(以下、柴田):株式会社エアトリ代表取締役社長兼CFOの柴田裕亮でございます。本日はお足元の悪い中、当社の決算説明会にご足労いただきまして誠にありがとうございます。また、「Zoom」でも数多くの方にご参加いただきまして誠にありがとうございます。

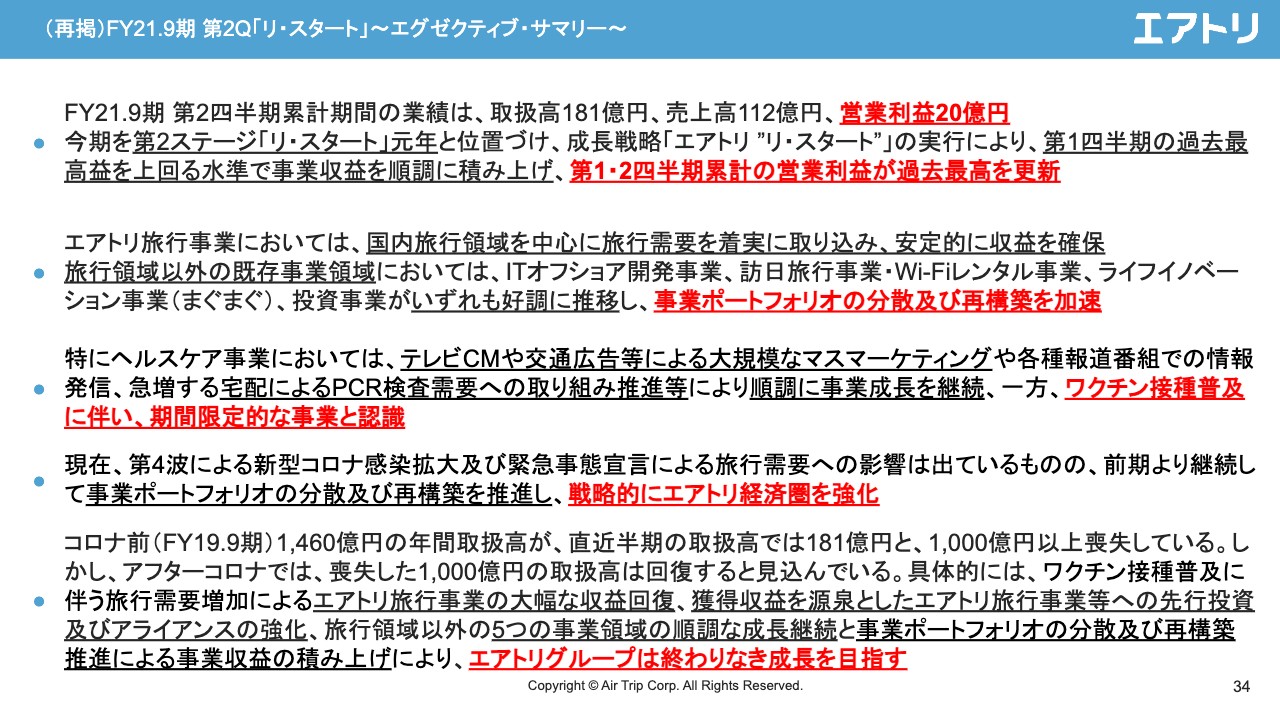

スライドにしたがい、私より今回の決算についてご説明します。まず、ハイライトです。第2四半期は営業利益20億円と、過去最高の営業利益水準を達成しています。第1四半期7.6億円、第2四半期12.4億円と、事業収益を順調に積み上げています。

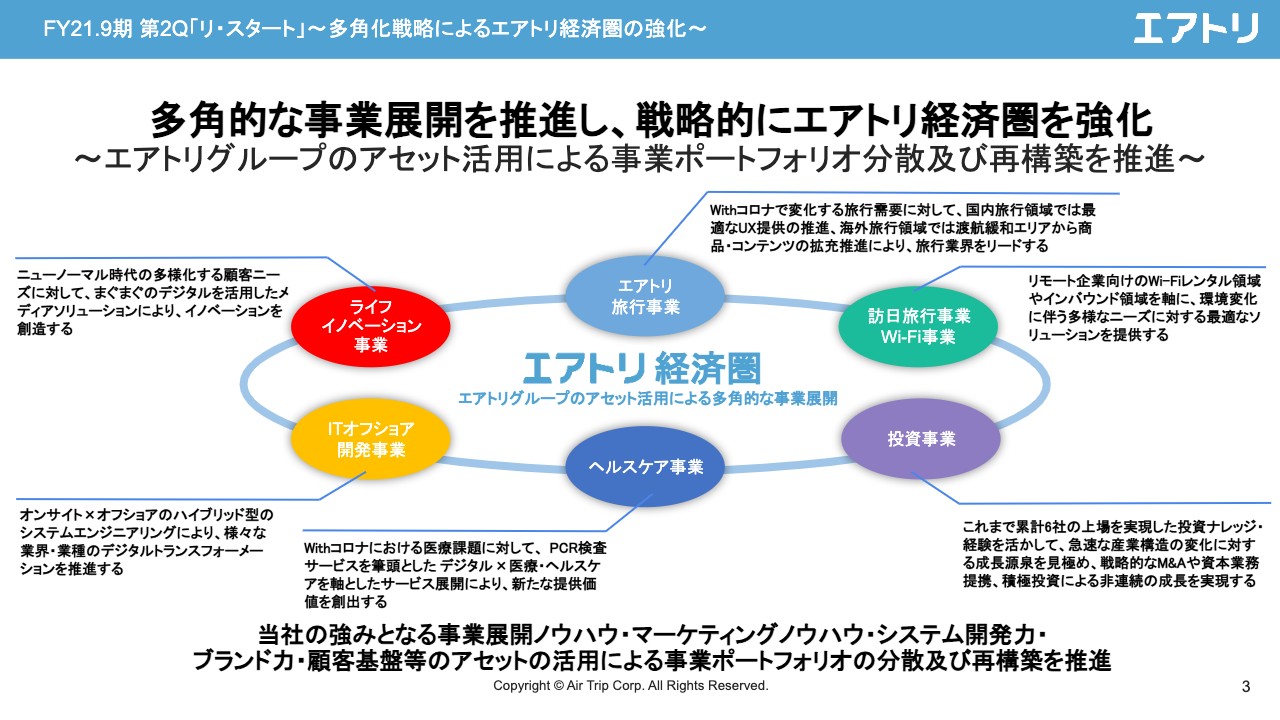

FY21.9期 第2Q「リ・スタート」〜多角化戦略によるエアトリ経済圏の強化〜

当社がキーワードとしています「エアトリ経済圏」の強化が順調に進んでいます。エアトリ旅行事業を加えて既存6事業がありますが、旅行事業を除く5事業で好調に推移しています。

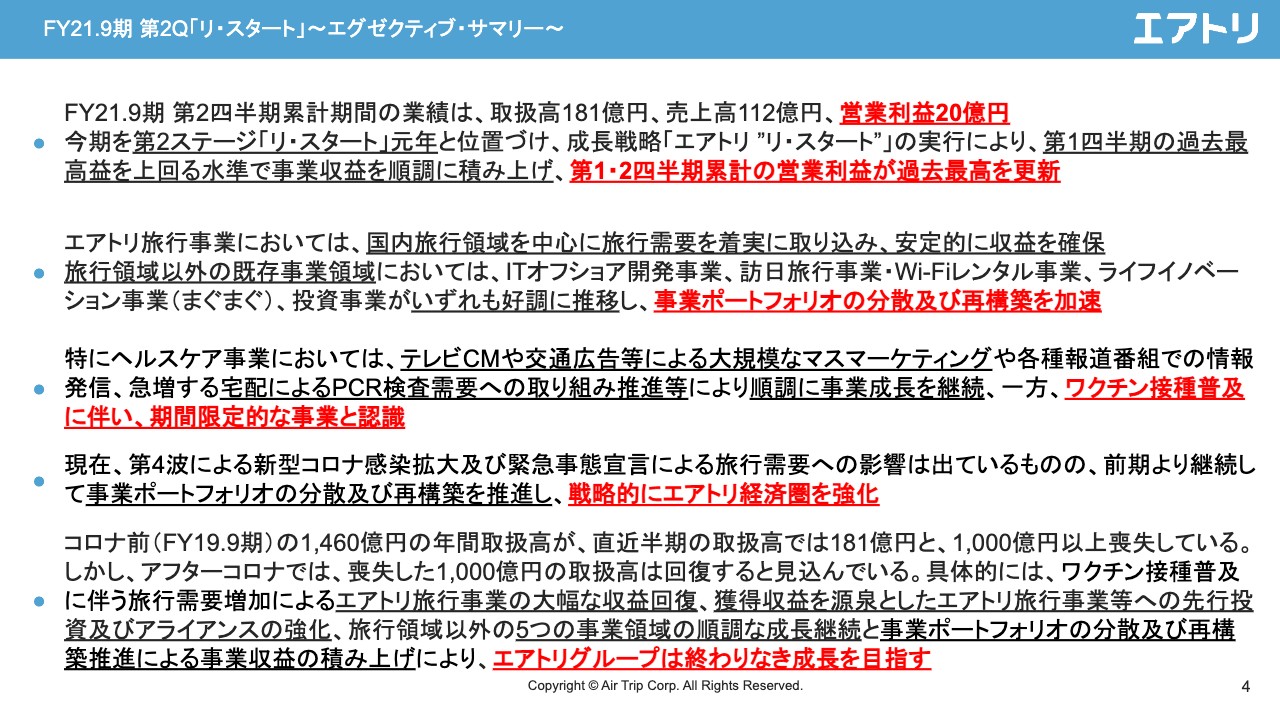

FY21.9期 第2Q「リ・スタート」〜エグゼクティブ・サマリー〜

サマリーです。冒頭にお伝えしたとおり、第2ステージ「リ・スタート」のスタートを順調に切り、第2四半期の営業利益は過去最高水準を達成しています。国内旅行事業に関しては、旅行需要を堅調に積み上げて安定的に収益を確保しています。

旅行以外の事業領域に関しては、ITオフショア開発事業、訪日旅行事業・Wi-Fiレンタル事業、ライフイノベーション事業、投資事業のいずれも好調に推移しており、いわゆる事業ポートフォリオの分散が進んでいます。

また、ヘルケア事業においては、1月よりテレビCM放映を開始し、各種報道番組等でも取り上げていただき、PCR検査需要の取り込みに成功しています。新型コロナウイルス感染症の第4波ということで、足元は引き続き影響を受けていますが、国内旅行需要に関しては、引き続き安定的に推移しており、その他事業も含めて「エアトリ経済圏」を強化しています。

コロナ前のエアトリ旅行事業に関しては、1,500億円弱の取り扱いがありましたが、今回、半期で180億円ということで、1年間に直しますと約1,000億円の需要が喪失している状況です。この喪失した需要に関しては、来年以降、ワクチン接種普及とともに確実に戻ってくると思っていますので、来期に向けては非常に明るい材料であると思っています。

足元では、獲得した利益をもとにシステム開発投資やマーケティングの準備等を進めており、来たるべき旅行需要回復に向けて準備を進めています。

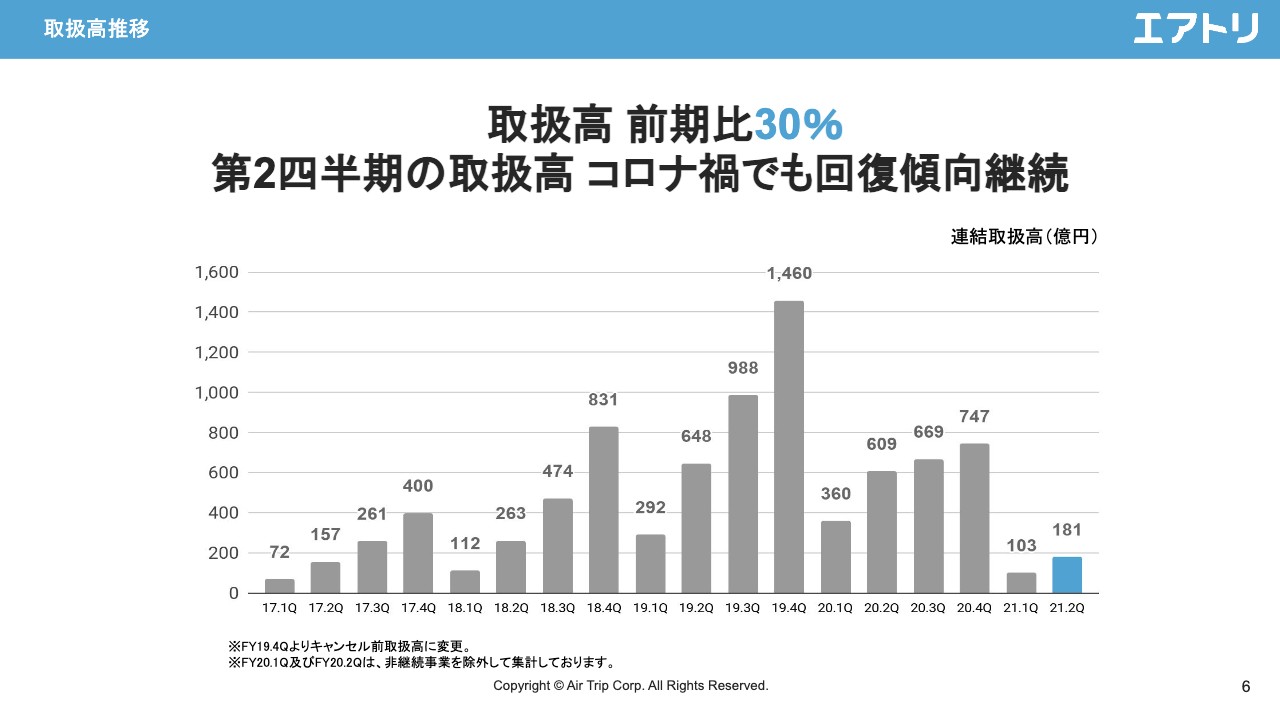

取扱高推移

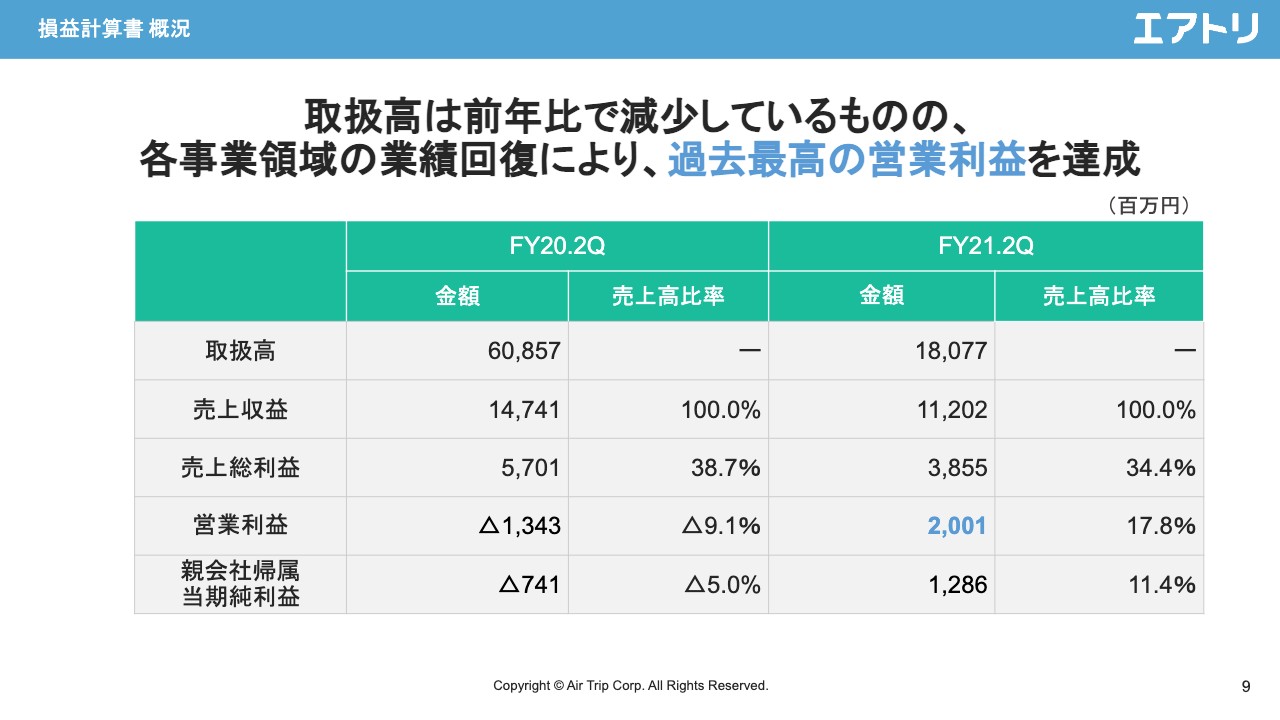

決算概要の詳細のご説明です。取扱高は181億円、前期比30パーセントです。

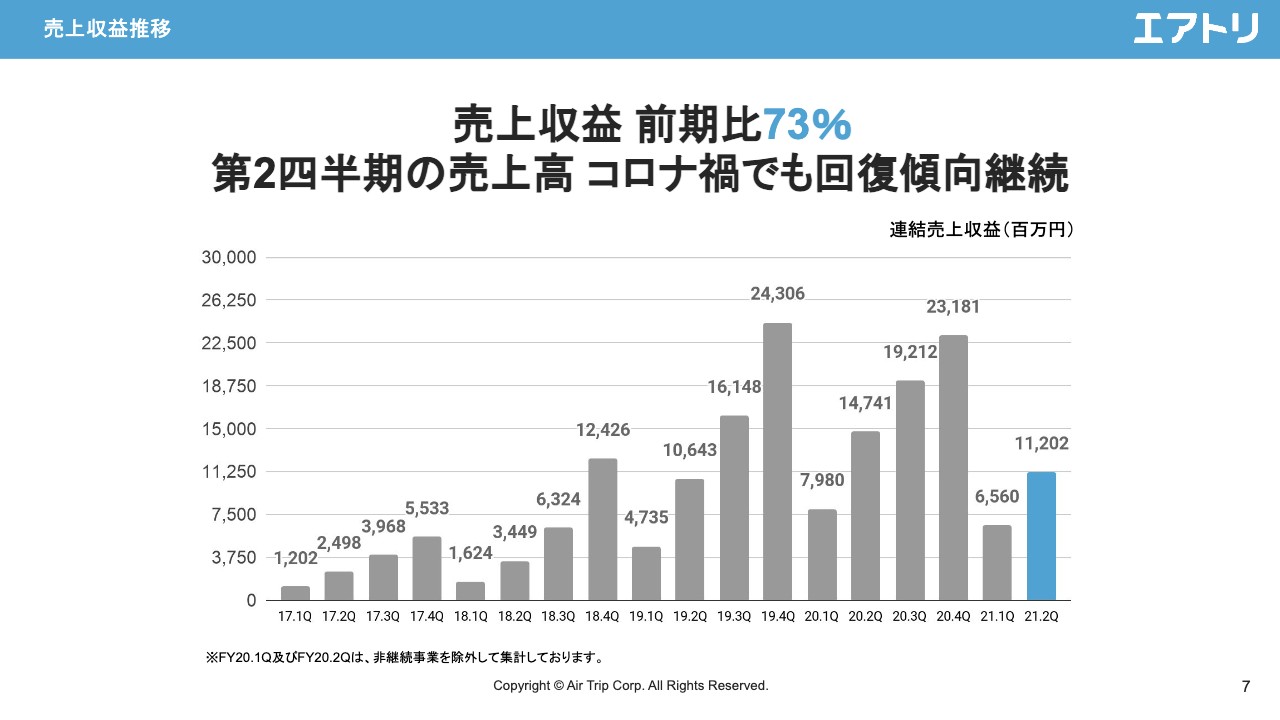

売上収益推移

売上高は半期で約112億円、前期比73パーセントです。

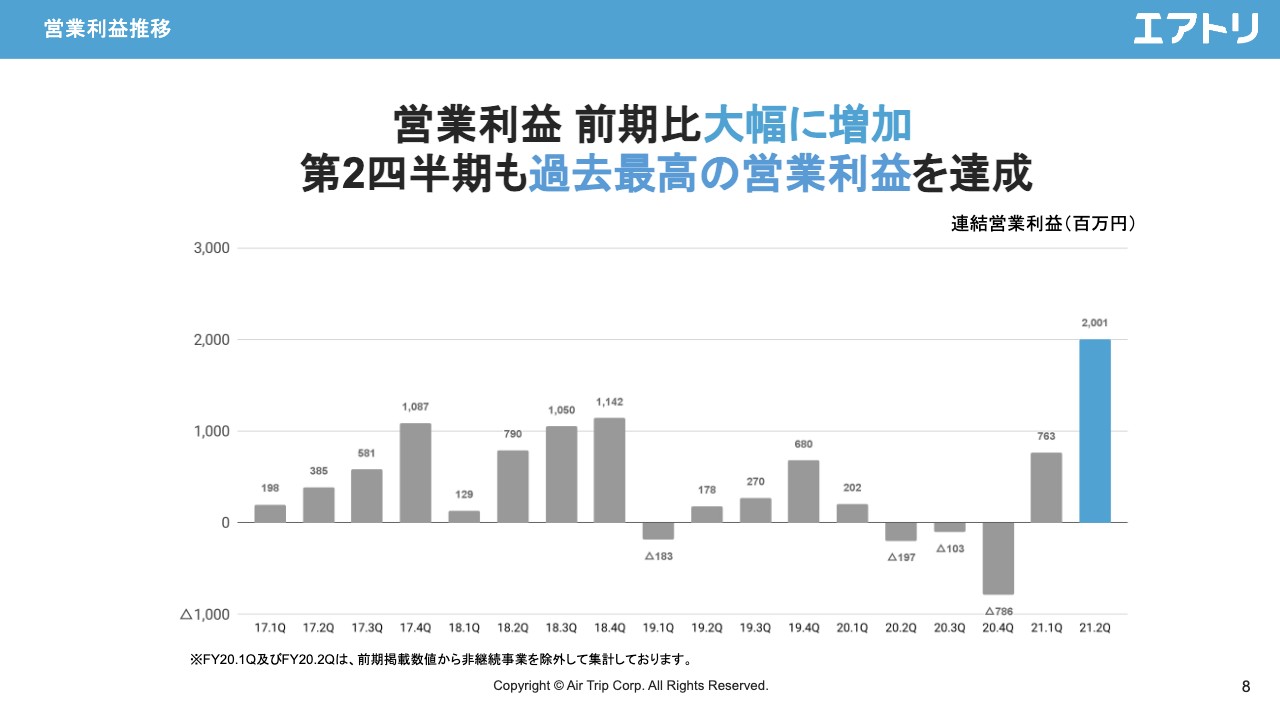

営業利益推移

営業利益は約20億円と、過去最高水準を達成しています。

損益計算書 概況

P/Lの概況は記載のとおりです。

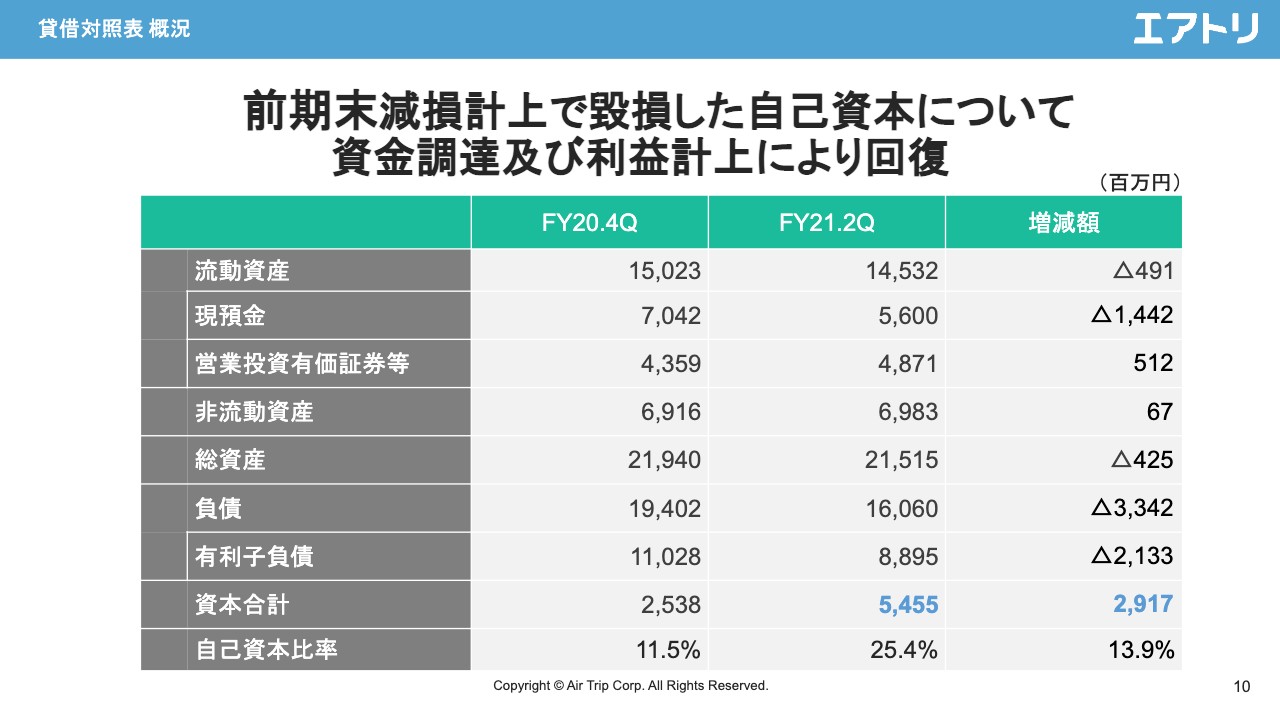

貸借対照表 概況

貸借対照表です。自己資本は約54億円ということで、前期末に比べると約29億円回復しています。こちらは資金調達に加えて、今期獲得した利益によるものです。

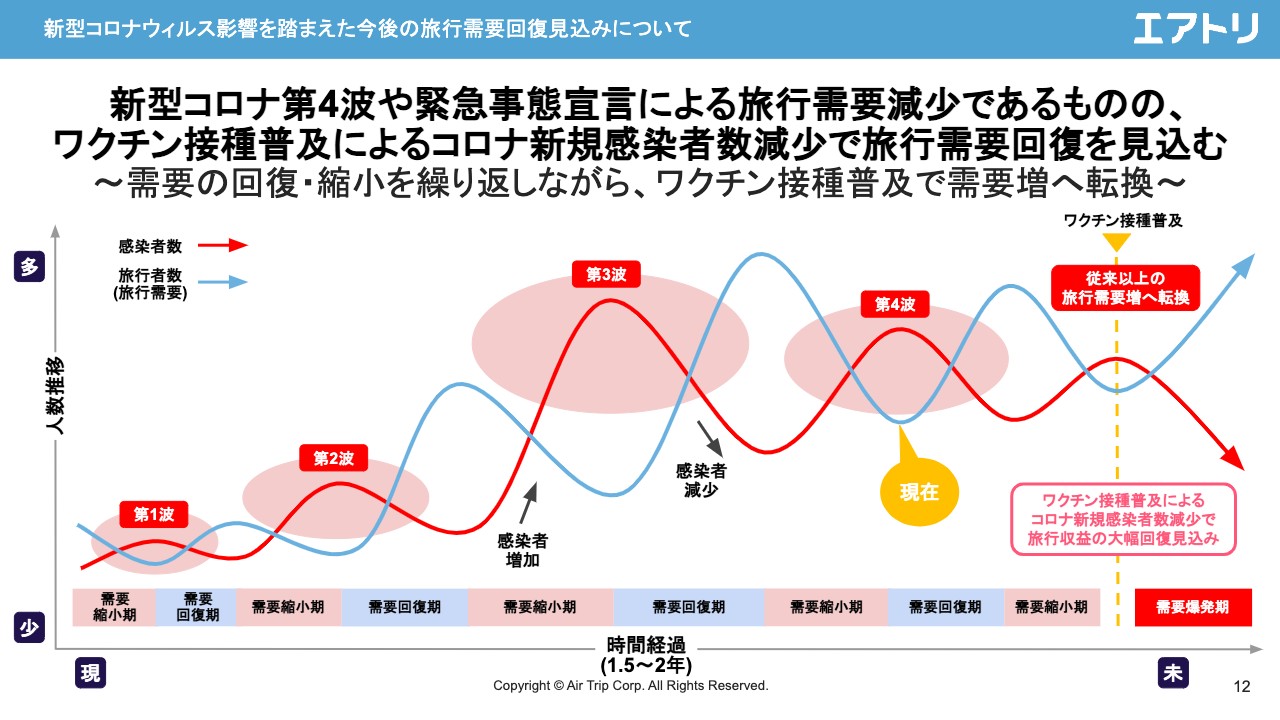

新型コロナウイルス影響を踏まえた今後の旅行需要回復見込みについて

続いて、新型コロナウイルスの影響に対する施策と成果です。いつものチャートで記載しています。現在は新型コロナウイルス第4波となっていますが、今後はワクチン接種の普及とともに需要は爆発的に回復してくると考えています。

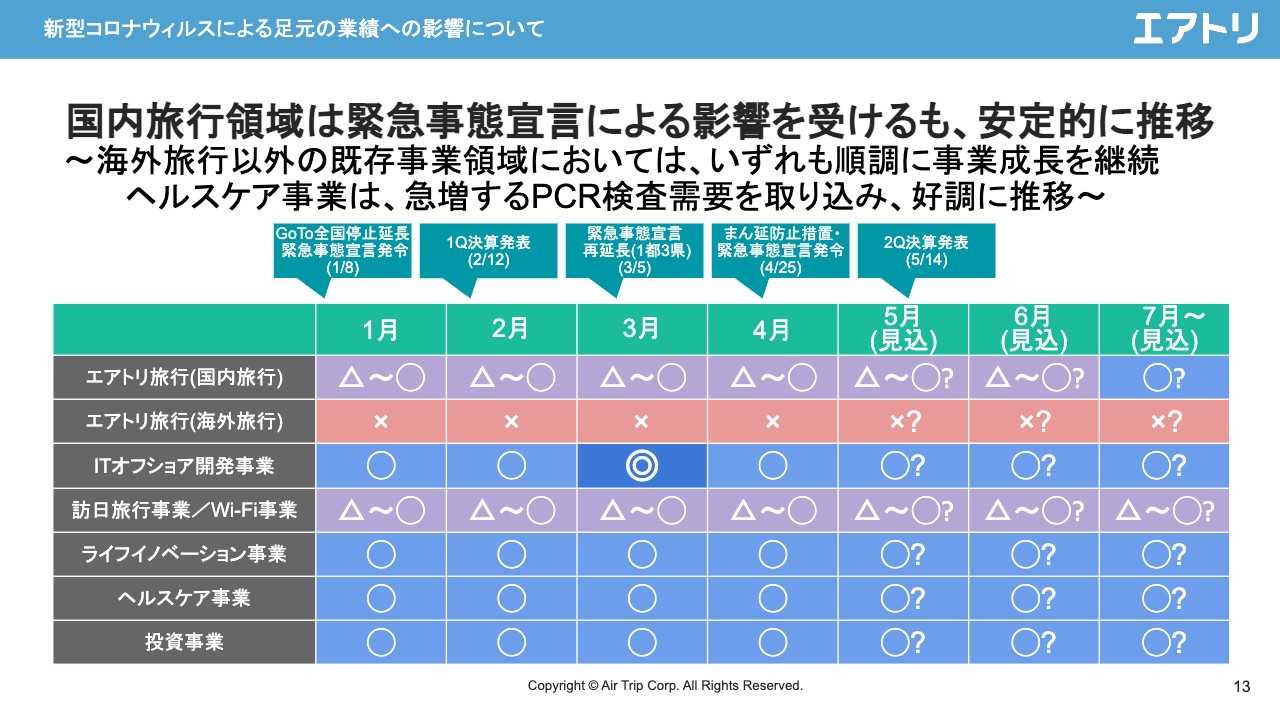

新型コロナウイルスによる足元の業績への影響について

各事業別の推移です。ご覧のとおり、エアトリ旅行の海外分野に関しては、引き続きほぼ需要がない状況を継続していますが、その他事業に関しては、三角から丸ということで、いずれも好調に推移しています。

ハイライトとしては、ITオフショア開発事業の3月の二重丸です。こちらは月次で過去最高益を達成しています。

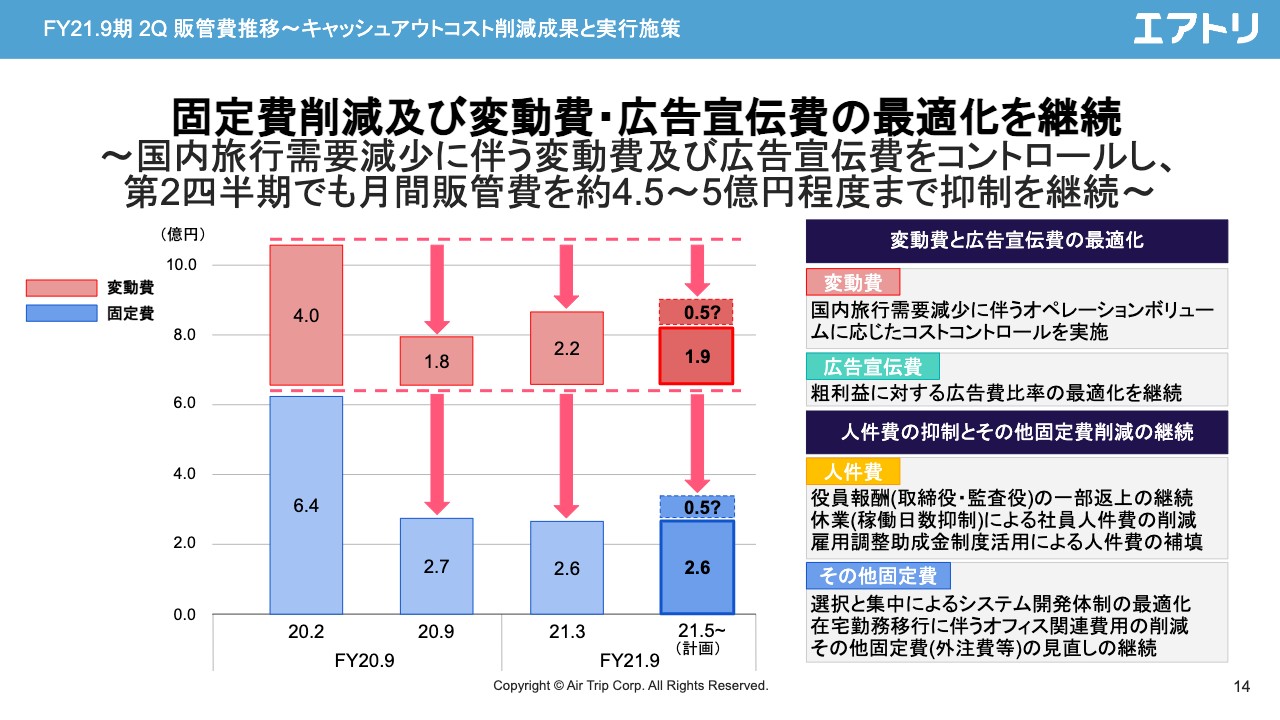

FY21.9期 2Q 販管費推移〜キャッシュアウトコスト削減成果と実行施策

続いて、販管費の推移です。直近3月の実績で言いますと、固定費が2.6億円、変動費が2.2億円、合わせて4.8億円ということで、引き続き5億円弱で推移しています。また、一部需要増加を踏まえた広告費の投下を考えていますが、第3四半期以降に関しても概ね同水準で計画しています。

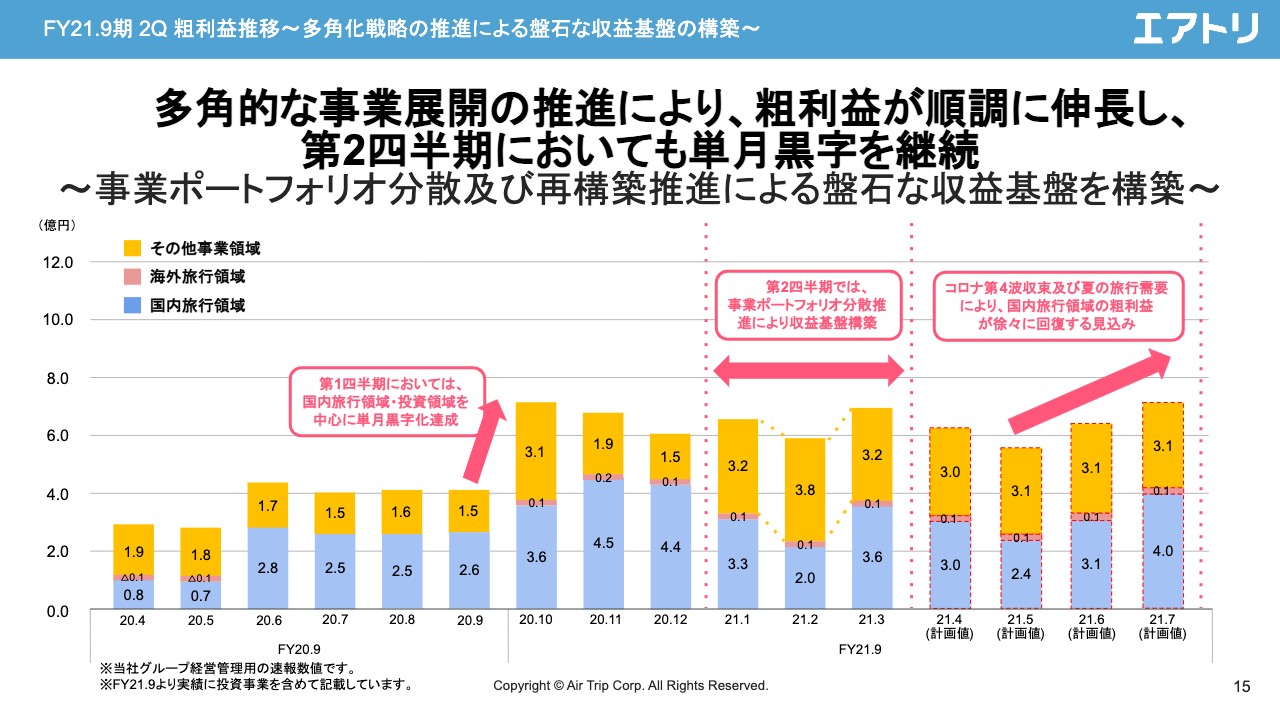

FY21.9期 2Q 粗利益推移〜多角化戦略の推進による盤石な収益基盤の構築〜

続いて、粗利益の推移です。前回同様、国内旅行・海外旅行・その他事業領域で分解して記載しています。ご覧のとおり、国内旅行に関しては第2四半期に緊急事態宣言の影響もありましたので、2月が底となっています。3月に入り3.6億円ということで回復基調となりました。足元、新型コロナウイルス感染症第4波の影響はありますが、引き続き安定的に利益を確保しています。

その他事業領域のオレンジ色の部分は第2四半期以降に大きく伸びています。要因は旅行以外の事業の好調です。特にヘルスケア事業は、1月以降にテレビCM等の影響もあり、非常に好調に推移しています。

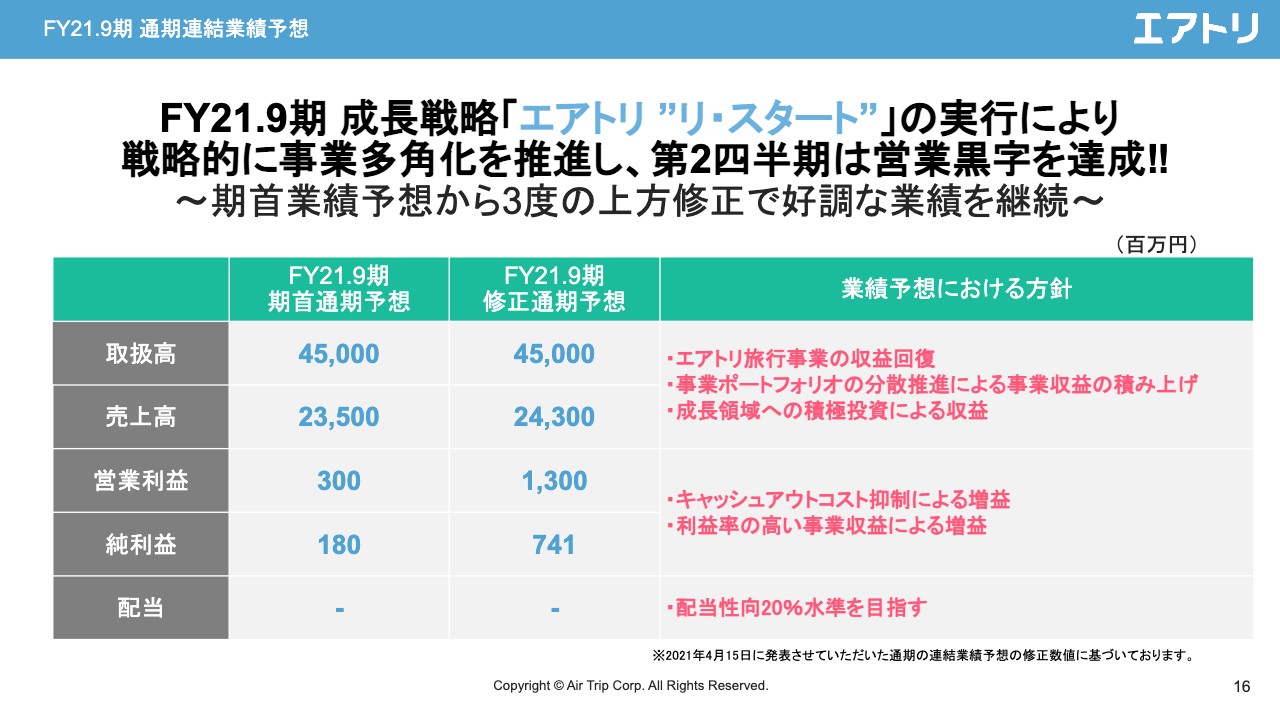

FY21.9期 通期連結業績予想

続いて、通期業績予想です。ご覧のとおり、期首予想と現時点の修正予想を併記しています。営業利益に関しては、期首予想3億円に対し、現時点の予想が13億円ということで、上期の好調な業績を基に修正予想を発表しています。

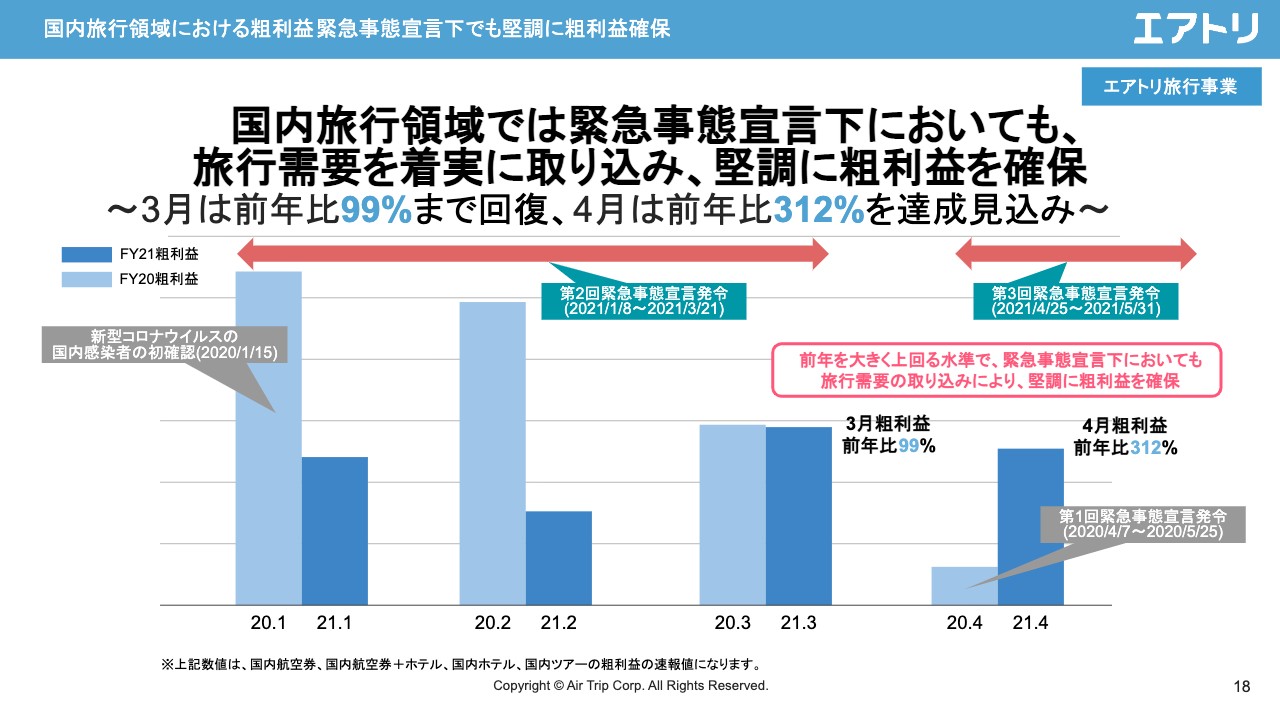

国内旅行領域における粗利益 緊急事態宣言下でも堅調に粗利益確保

続いて、第1四半期・第2四半期の直近のアクションと成果です。まず、国内旅行領域ですが、月次の昨年度対比での利益水準を記載しています。3月は昨対でほぼ100パーセント、4月は312パーセントということで、足元では緊急事態宣言等がありますが、収益は安定的に推移しています。

GoToトラベル再開時に向けた「あとから割引」の自動適用サービス開始

「GoToトラベル」再開に向けて、対象商材の「あとから割引」の自動適用サービスを開始しています。

エアトリプラス(国内航空券+ホテル)と国内ホテルにて新たなUX提供に向けた新機能を実装

また、新しいUXの提供ということで、「エアトリプラス」・国内ホテルをご覧のとおりリニューアルしています。

エアトリステイにて新たな民泊の形の民泊運用型セカンドハウス「YANAKA SOW」のホテル運営を開始

民泊事業を行っている子会社のエアトリステイにて、新しい民泊型のハウス「YANAKA SOW」の運営を開始しています。

ブライダル事業を展開するエスクリ社にエアトリグループ提供のPCR検査サービス提供開始

また、PCR検査関係で何点かご紹介します。まず、挙式・披露宴の企画運営等のブライダル事業を行うエスクリ社との提携を発表しています。

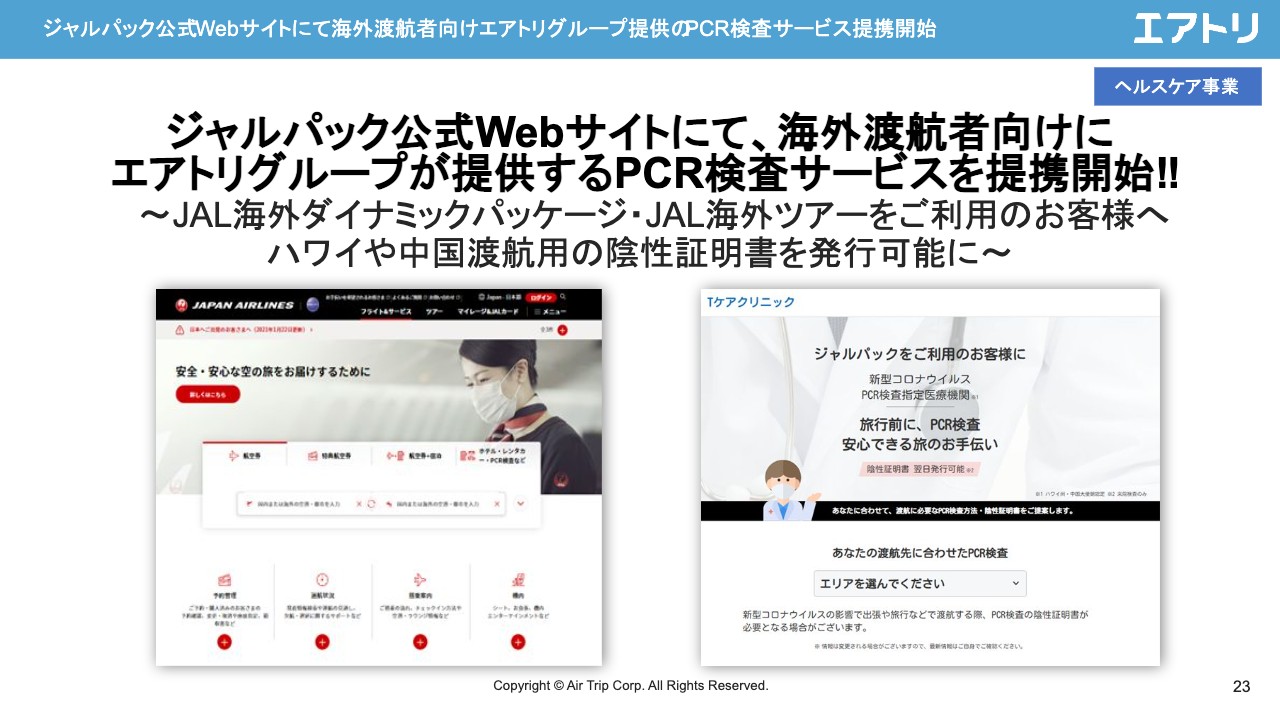

ジャルパック公式Webサイトにて海外渡航者向けエアトリグループ提供のPCR検査サービス提携開始

続いて、JALグループのジャルパックさまとの提携を開始しています。

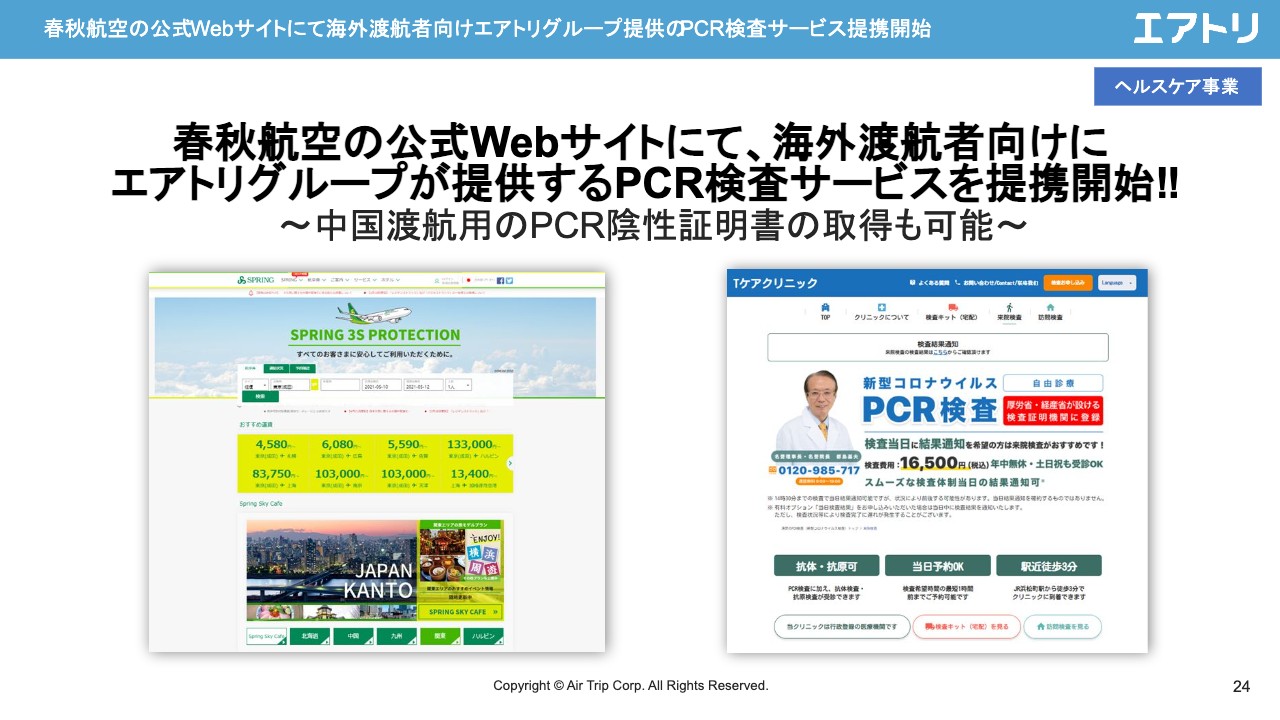

春秋航空の公式Webサイトにて海外渡航者向けエアトリグループ提供のPCR検査サービス提携開始

続いて、春秋航空さまとの提携を開始しています。以上3点、いずれも今後の需要回復に向けた取り組みです。

PCR検査に関しては、この第2四半期は新型コロナウイルスの感染状況を踏まえ、検査ニーズが非常にありました。今後おそらく経済活動が再開され、海外渡航が再開される状況を踏まえると、アクティブに動く方向けのニーズが発生してくると考えています。そのような方向で業務提携を進めています。

投資事業〜離脱防止ツール「KaiU」の開発・提供を行うコンバージョンテクノロジー社へ追加出資〜

続いて、投資先を2点ご紹介します。まず、コンバージョンテクノロジー社へ追加出資しています。コンバージョンテクノロジー社は、ウェブマーケティングにおける、いわゆるコンバージョン改善ツール「KaiU」というものの開発・提供を行っています。現在、上場準備を進めている会社です。

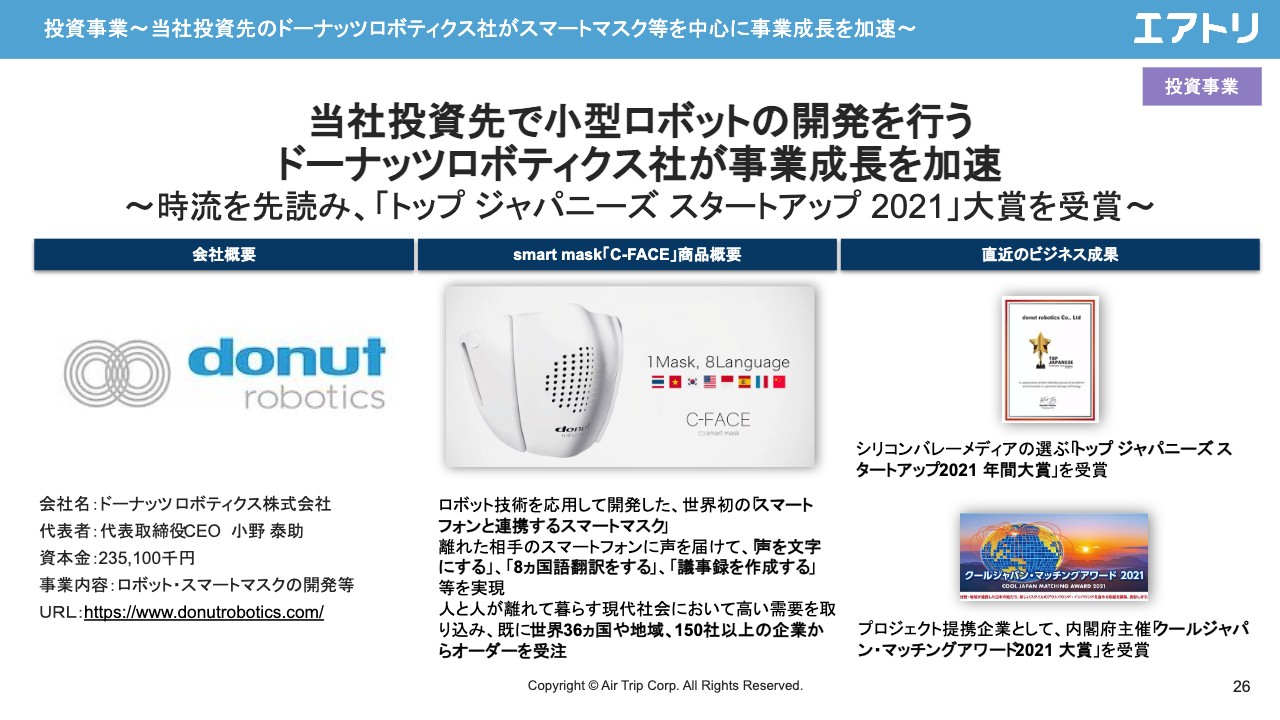

投資事業〜当社投資先のドーナッツロボティクス社がスマートマスク等を中心に事業成長を加速〜

続いて、ドーナッツロボティクスです。小型ロボットの開発を行っている会社ですが、新型コロナウイルスに合わせた商品開発ということで、スライドに記載の「スマートマスク」が非常にニュースになっており、表彰も受けています。

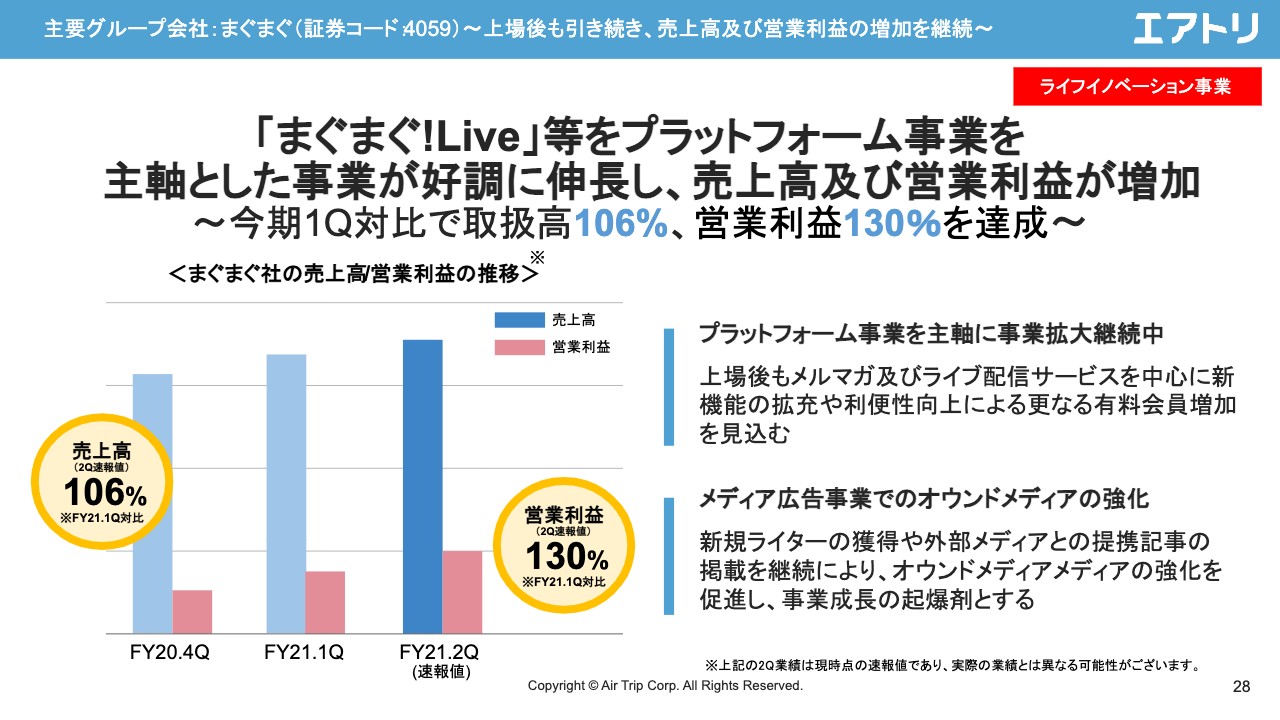

主要グループ会社:まぐまぐ(証券コード:4059)〜上場後も引き続き、売上高及び営業利益の増加を継続〜

続いて、主要グループ会社の事業の進捗のご報告です。まず、まぐまぐです。証券コードは4059ということで、別途上場会社として開示していますが、今期の第1四半期対比で取扱高106パーセント、営業利益130パーセントを達成し、売上・利益が順調に伸びています。

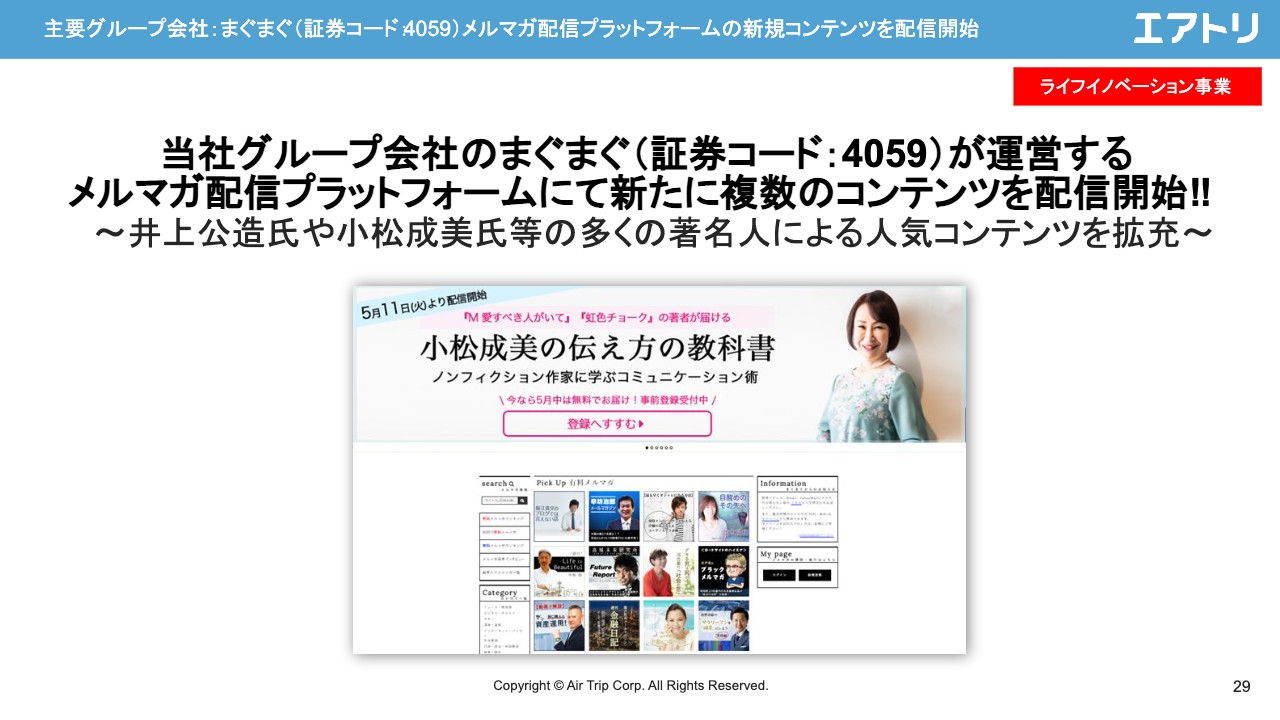

主要グループ会社:まぐまぐ(証券コード:4059)メルマガ配信プラットフォームの新規コンテンツを配信開始

メルマガのプラットフォーマーとして、新しいコンテンツの配信を複数開始しています。

主要グループ会社:まぐまぐ(証券コード:4059)〜堀江貴文氏のコンテンツに代表松田が出演〜

また、トピックスとして、堀江貴文氏がニュース解説をする「HORIE ONE」というメディアに、まぐまぐ代表の松田が出演しています。

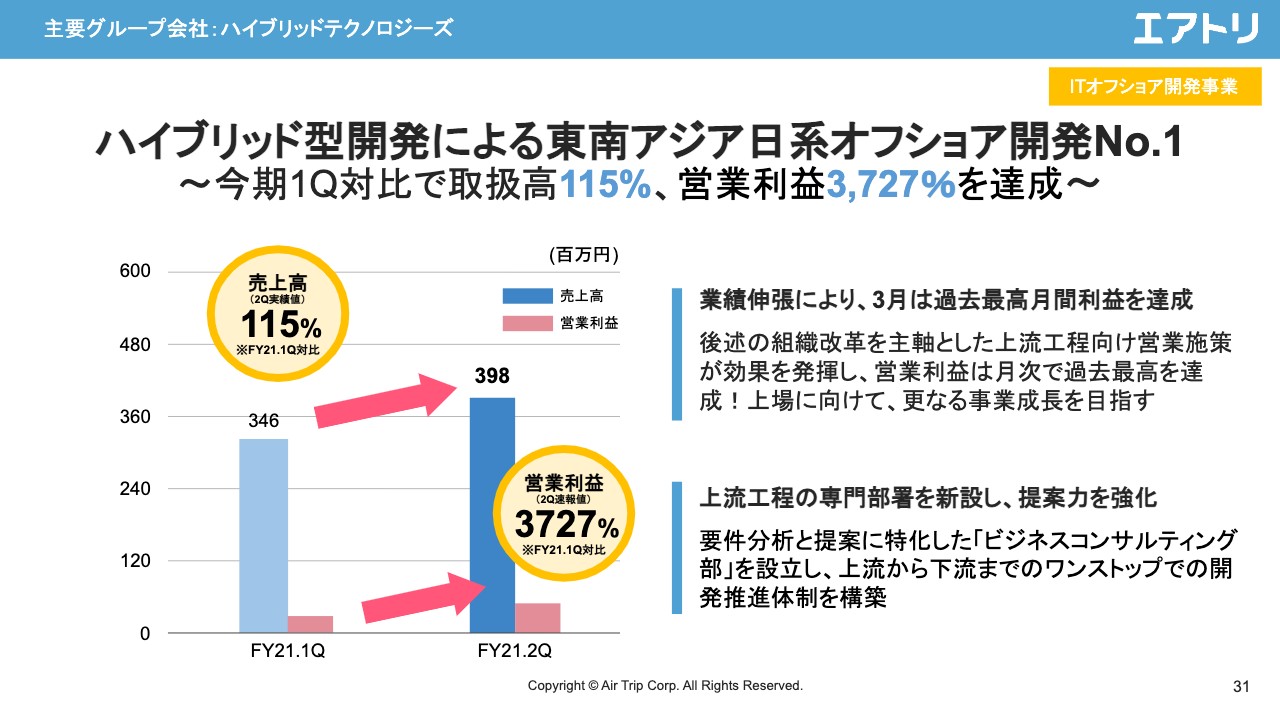

主要グループ会社:ハイブリッドテクノロジーズ

続いて、ハイブリッドテクノロジーズです。こちらはITオフショア開発の中核的な子会社であり、現在上場準備を行っています。先ほどご紹介しましたが、3月に単月で過去最高利益を達成しています。

オフショア開発については、新型コロナウイルスの影響が一部出ていたのですが、足元ではニーズが非常に高まっており、業績は急速に回復しています。

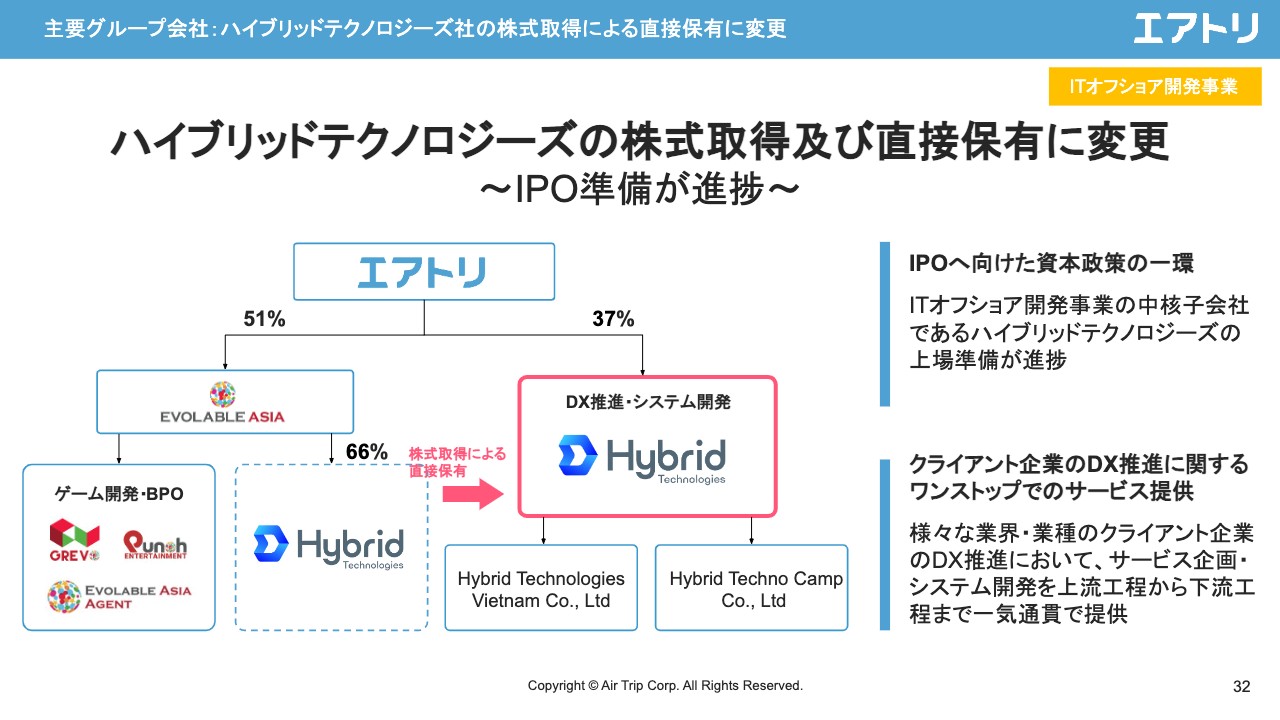

主要グループ会社:ハイブリッドテクノロジーズ社の株式取得による直接保有に変更

続いて、ハイブリッドテクノロジーズ関係ですが、今回、資本政策の変更を行っています。これまではスライドの左側の図の状態であり、ベトナムにありますベトナム法人Evolable Asiaによる出資で間接保有だったのですが、これを直接保有に変更しています。

IPOへ向けた資本政策の一環で、当社としては直接株式を持ち、機動的に売却等をしていく出資です。今回、この直接保有の変更に伴い、連結除外に伴う利益ということで約5億円の利益が営業利益として計上されています。

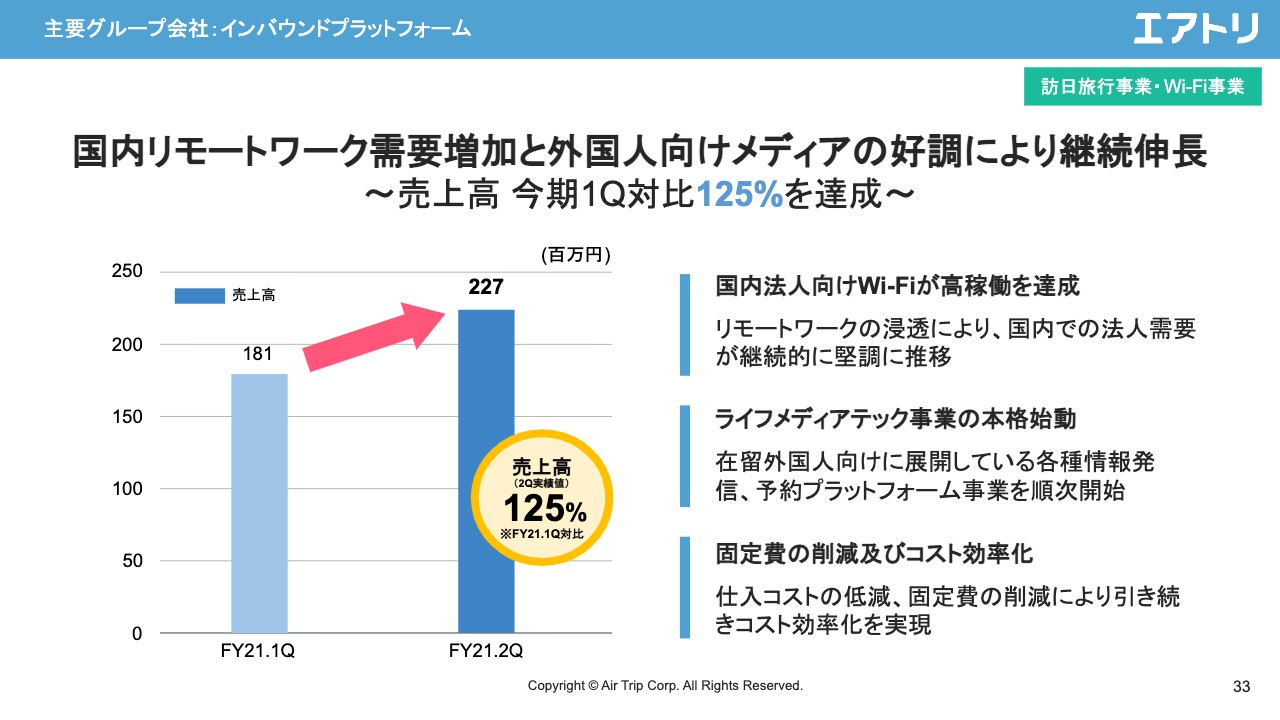

主要グループ会社:インバウンドプラットフォーム

続いて、インバウンドプラットフォームです。こちらは訪日旅行事業の中核的子会社です。売上高は第1四半期対比で125パーセントと、引き続き順調に収益が回復しています。

こちらは国内リモートワークの需要増加、外国人向けメディア等が好調です。特にWi-Fiレンタルについては、現在、端末を1万個超保有しているのですが、国内リモートワーク向けにほぼ完売状態であり、引き続き好調に推移しています。

(再掲)FY21.9期 第2Q「リ・スタート」〜エグゼクティブ・サマリー〜

こちらはエグゼクティブ・サマリーの再掲です。

マーケティング〜エアトリブランディング施策〜

続いて、各種事業の進捗です。まず、マーケティング面です。「エアトリ」のブランディング施策及びエアトリ会員向けの特典キャンペーン等を推進しています。

ブランディング施策としては、記載していますTwitter上でのポイントプレゼントキャンペーンや、ゴルフの「パナソニックオープンレディース」への協賛、エイプリルフール投稿等を行っています。また、会員向け施策としては、各種チケットのプレゼントのキャンペーン等を行っています。

マーケティング〜エアトリブランディング効果〜

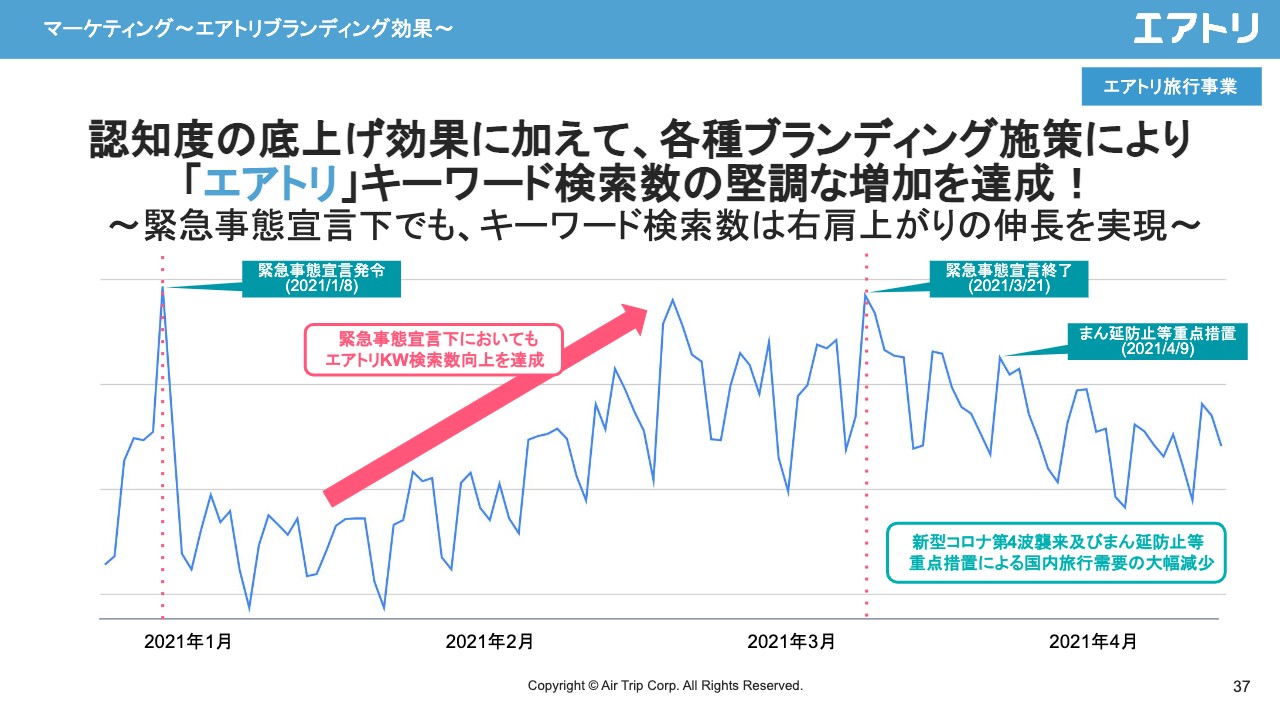

続いて、「エアトリ」ブランディングの効果です。スライドに記載しているが、「エアトリ」をキーワードで検索している方の検索数の推移です。認知度の底上げ効果が引き続き堅調に推移しており、キーワード検索数に関しては右肩上がりで推移しています。

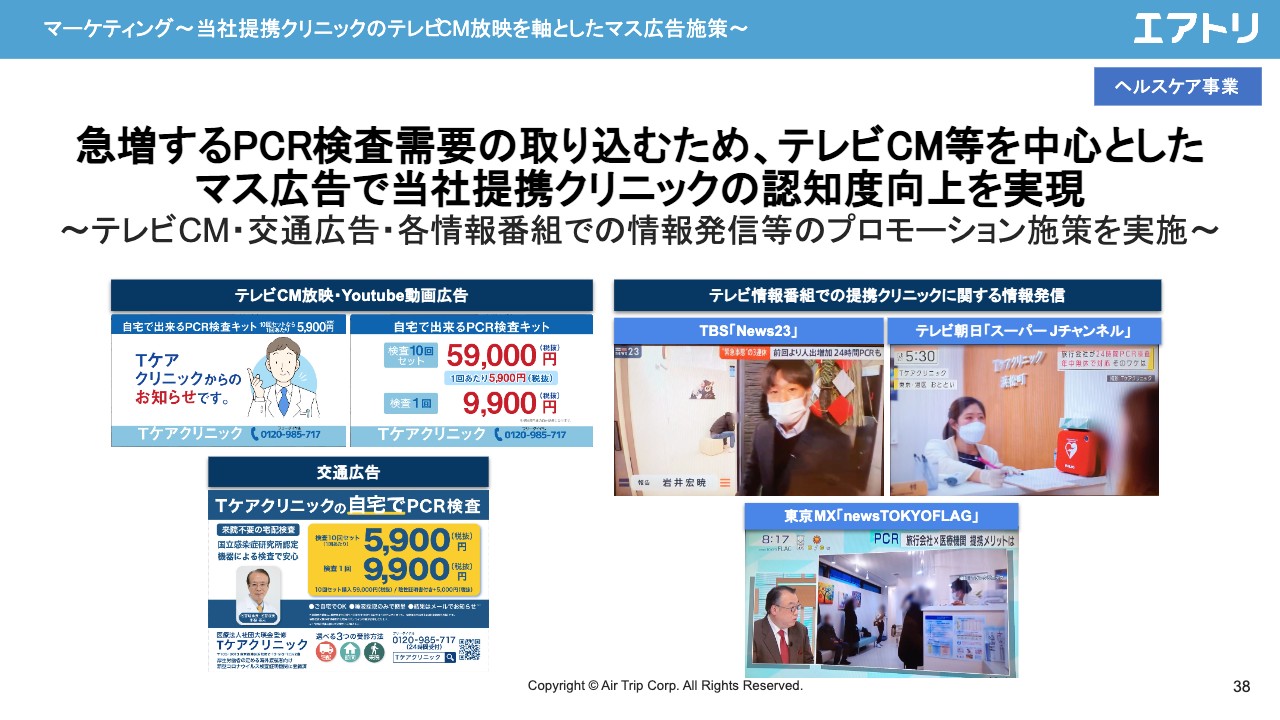

マーケティング〜当社提携クリニックのテレビCM放映を軸としたマス広告施策〜

続いて、ヘルスケア事業関係のプロモーションです。年明けよりテレビCM等を開始しており、その際のクリエイティブをスライドの左側に記載しています。検査を行っていますTケアクリニックの名前でCM等を放映しています。また、スライド右側に記載していますが、テレビ情報番組等でも取り上げられています。

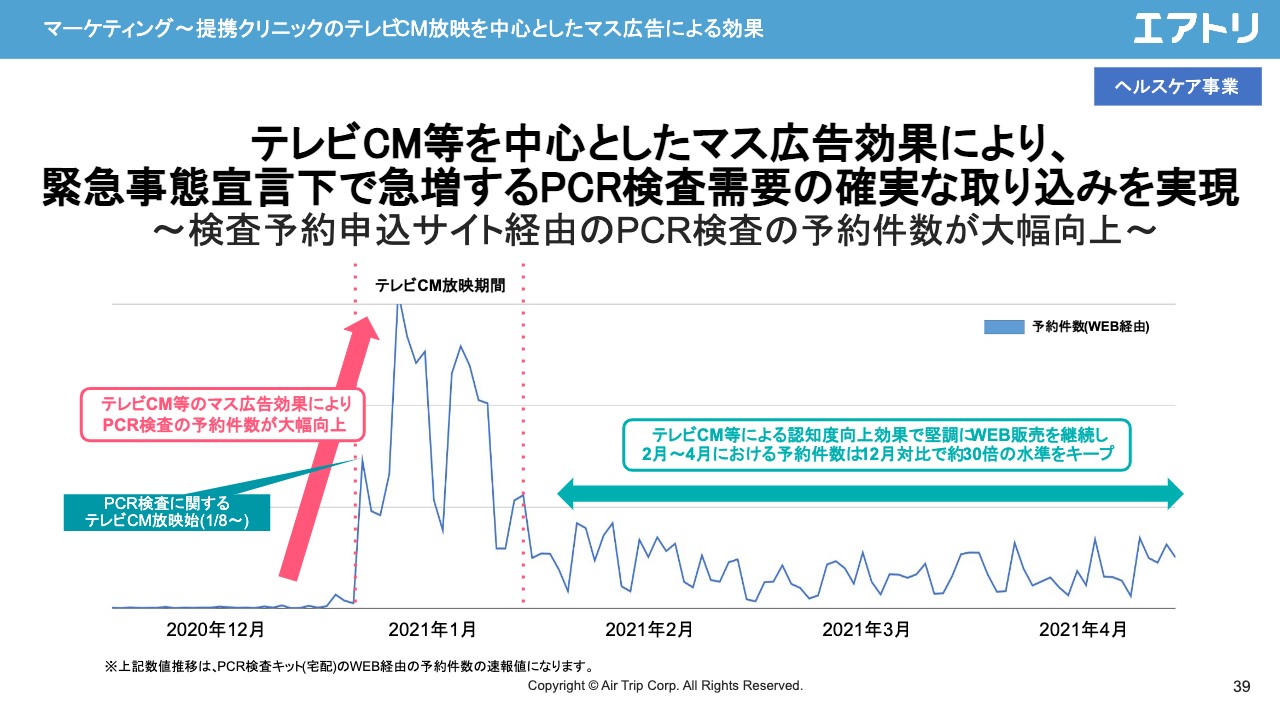

マーケティング〜提携クリニックのテレビCM放映を中心としたマス広告による効果

クリニックのテレビCM等の効果です。記載していますとおり、テレビCM放映期間に一気に予約件数が伸び、その後も残存効果でかなり好調に推移しています。今回、マス広告に関しては約5,000万円投資したわけですが、こちらに関しては第2四半期ですべて回収済みです。

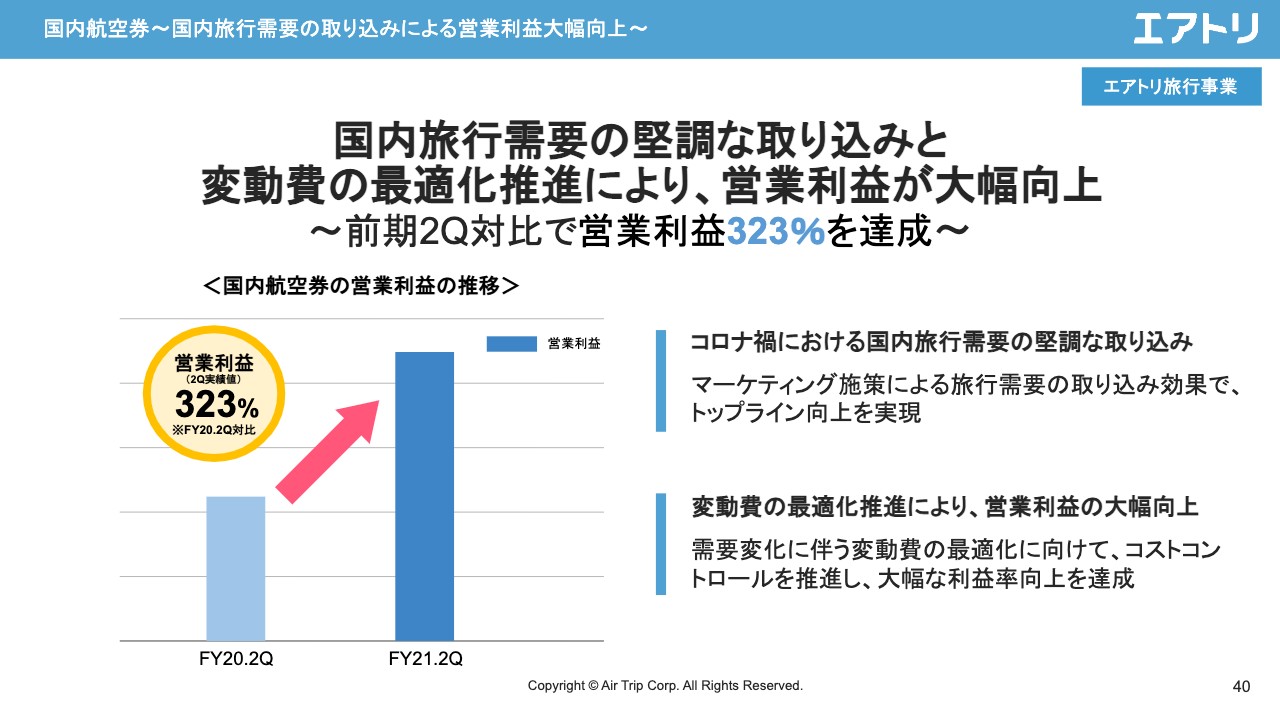

国内航空券〜国内旅行需要の取り込みによる営業利益大幅向上〜

続いて、国内航空券です。前年同期比でも非常に成長しているということで、営業利益は323パーセントという状況です。

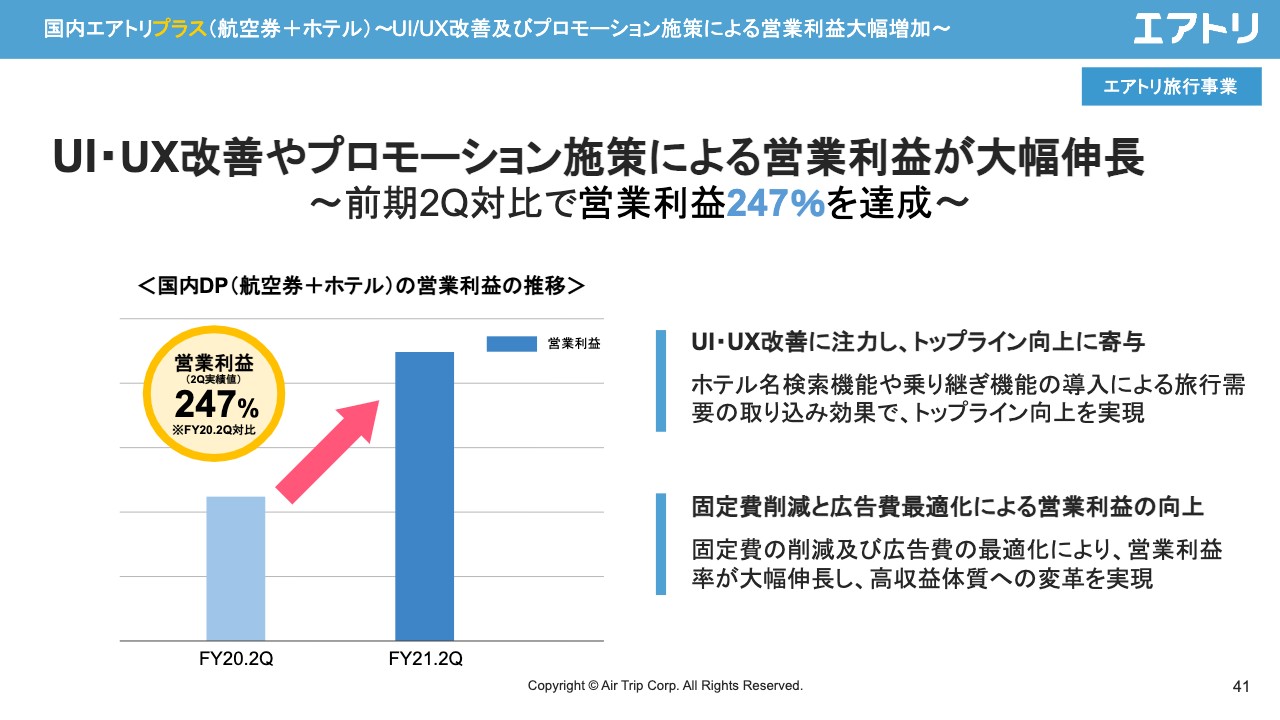

国内エアトリプラス(航空券+ホテル)〜UI/UX改善及びプロモーション施策による営業利益大幅増加〜

続いて、航空券+ホテルの「エアトリプラス」です。こちらは「GoToトラベル」関係での需要の取り込みにより、第1四半期は非常に好調に推移していましたが、第2四半期に関しても堅調に推移しています。前期の第2四半期対比で営業利益247パーセントです。UI・UX改善にも引き続きかなり注力しており、新しい取り組みをいくつかリリースしています。

国内エアトリプラス(航空券+ホテル)〜新たな顧客需要獲得に向けた新機能拡充による利便性向上の追求〜

こちらは「エアトリプラス」での新機能拡充に関してのご説明です。ホテル名・宿泊地域のキーワード検索機能や、決算手段としての「Amazon Pay」の導入、乗り継ぎ機能の導入等です。

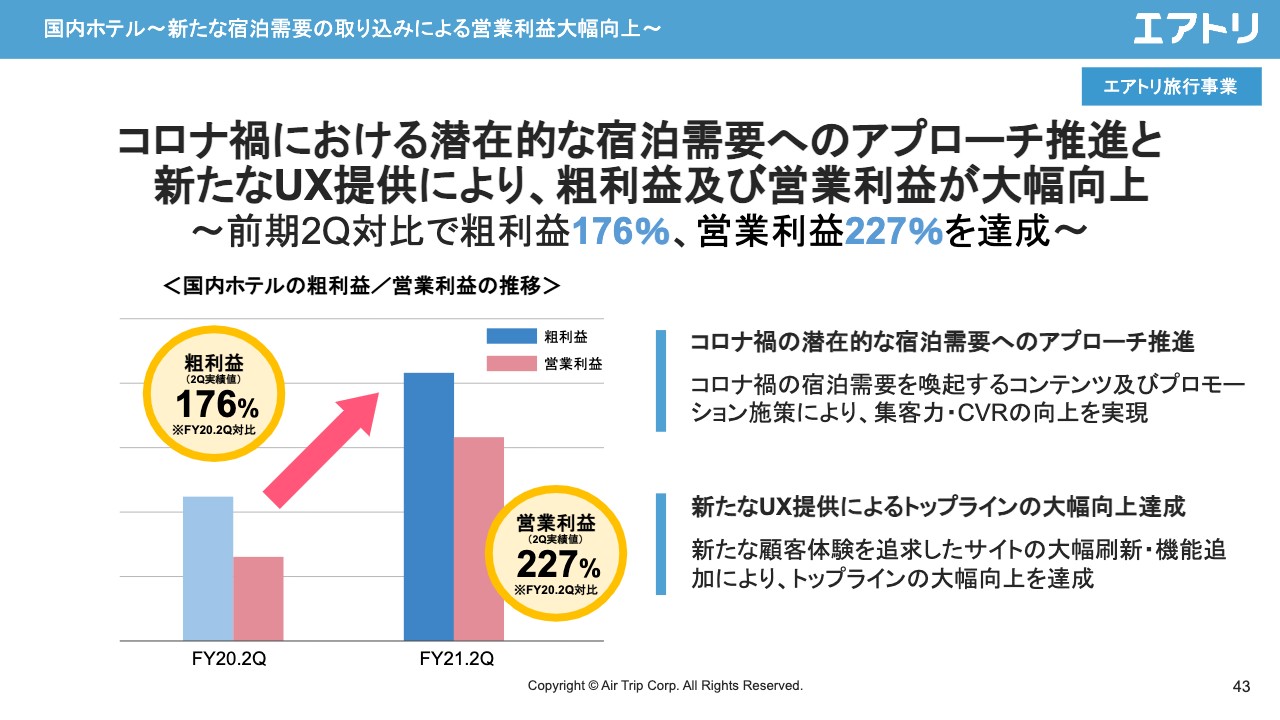

国内ホテル〜新たな宿泊需要の取り込みによる営業利益大幅向上〜

続いて、国内ホテルです。コロナ禍ということですが、ホテル仕入に関しては当社でもかなり強化をしています。航空券に加えて、ホテルを「エアトリ」で買っていただくことを目的に、ホテル関係にはかなり積極的に取り組んでいます。コロナ禍を踏まえた潜在的な宿泊需要へのアプローチということで、サイト改善等も進めています。売上・利益関係に関しても順調に伸びている状況です。

国内ホテル〜ニューノーマル時代の宿泊需要の獲得に向けた戦略を実行〜

こちらはホテル関係での取り組みです。スライドの左側は「エアトリ」厳選施設での仕入・販促の強化について記載しています。その隣はUI/UXの改善ということで、ホテルに関してはフルリニューアルし、かなりサイトを見やすく充実しています。

また、「エアトリポイント20パーセント大還元キャンペーン実施」ということで、事実上、ホテルに関しても他のサイトよりもお安く買えます。さらに、「ニューノーマル」「アフターコロナ」というキーワードで、「超割」というキャンペーンを実施しています。

国内ツアー〜需要獲得に向けた多様なコンテンツを拡充〜

国内ツアーも「GoToトラベル」の時に非常に好調に推移していたのですが、今後の需要回復に向けてかなり仕込みをしています。スライドに記載のものは、宿泊施設との限定コラボ、高速バス「SUNQパス」とのセット割、ドライブ関係での取り組み等です。

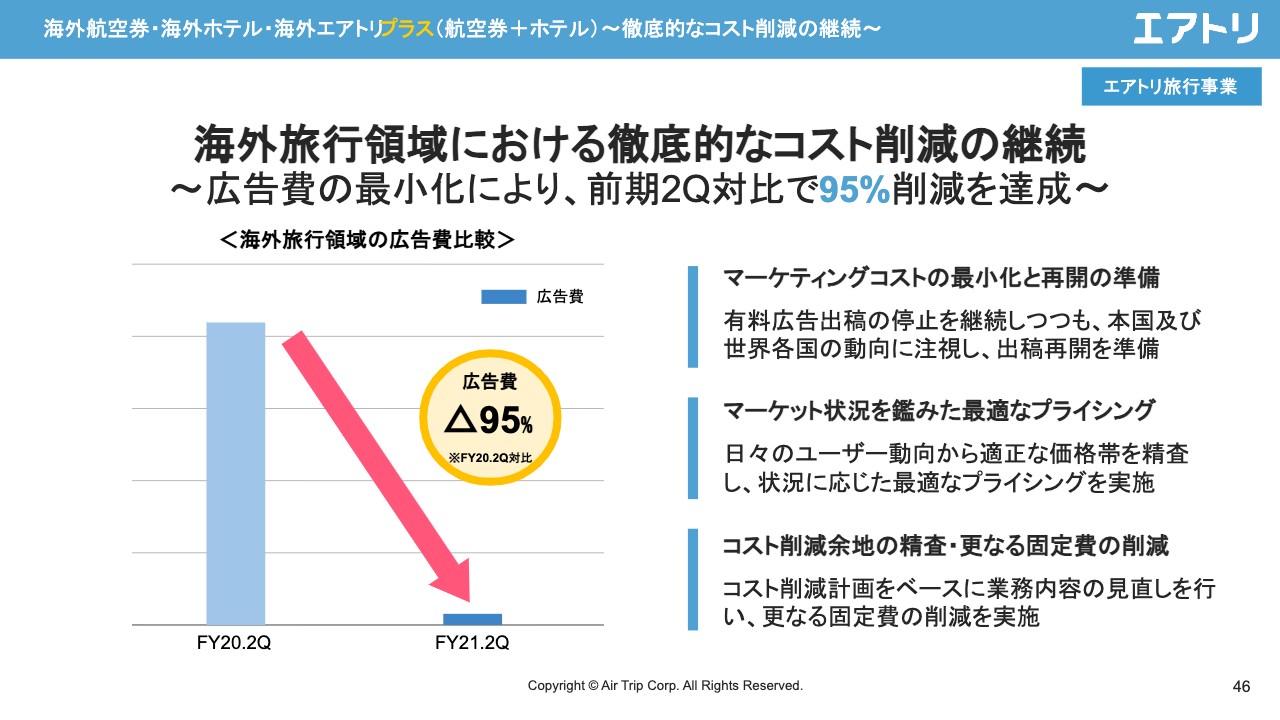

海外航空券・海外ホテル・海外エアトリプラス(航空券+ホテル)〜徹底的なコスト削減の継続〜

続いて、海外航空券・海外ホテル・海外「エアトリプラス」の取り組みです。こちらの需要は、昨対(コロナ前)で1パーセント程度ということで、かなり低迷が続いているのですが、徹底的なコスト削減に関しては従前どおり進めています。

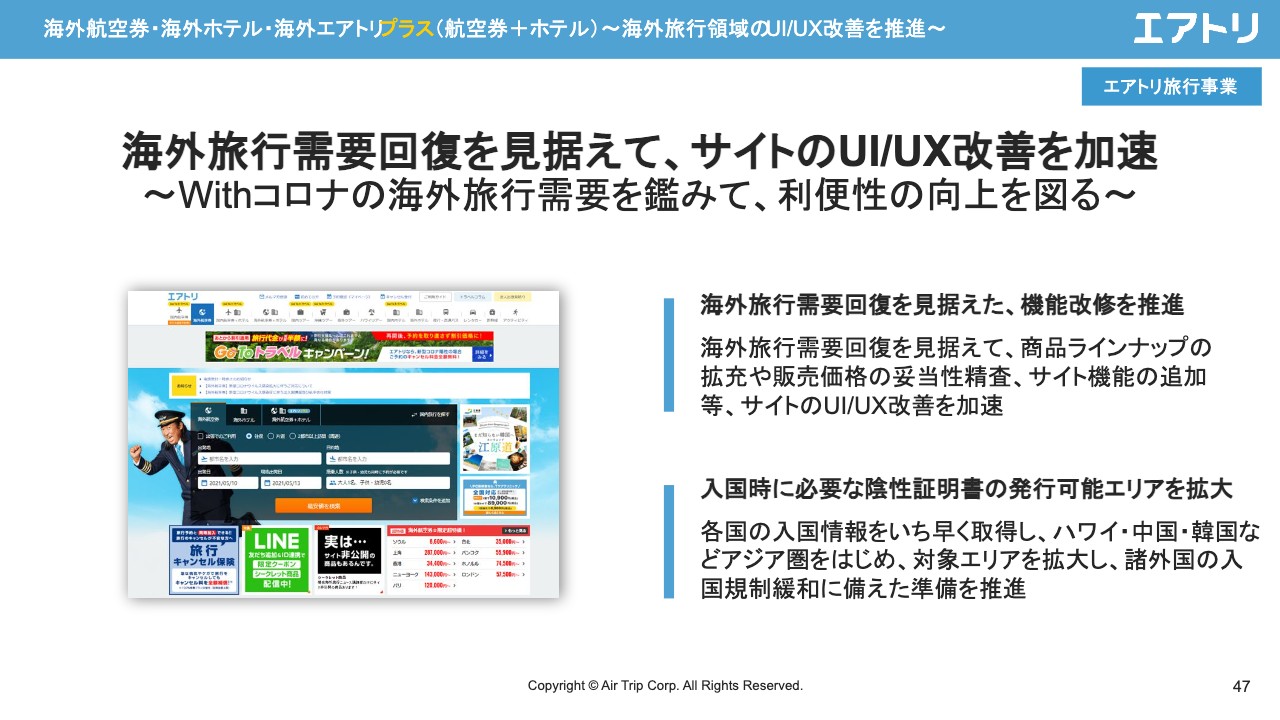

海外航空券・海外ホテル・海外エアトリプラス(航空券+ホテル)〜海外旅行領域のUI/UX改善を推進〜

また、来たるべき需要回復に向けて、UI/UXの改善やマーケティング施策の準備をしています。「国内どこのサイトよりも便利でお得に」というコンセプトで、毎月の開発を進めています。

また、スライドの右下に書いていますが、今後、海外渡航の際にはPCR検査での陰性証明書が必須になってくると言われています。全世界での対応ということで、ハワイ・中国・韓国等の対応を含め、対象エリアの拡大、諸外国とのコミュニケーションを進めています。

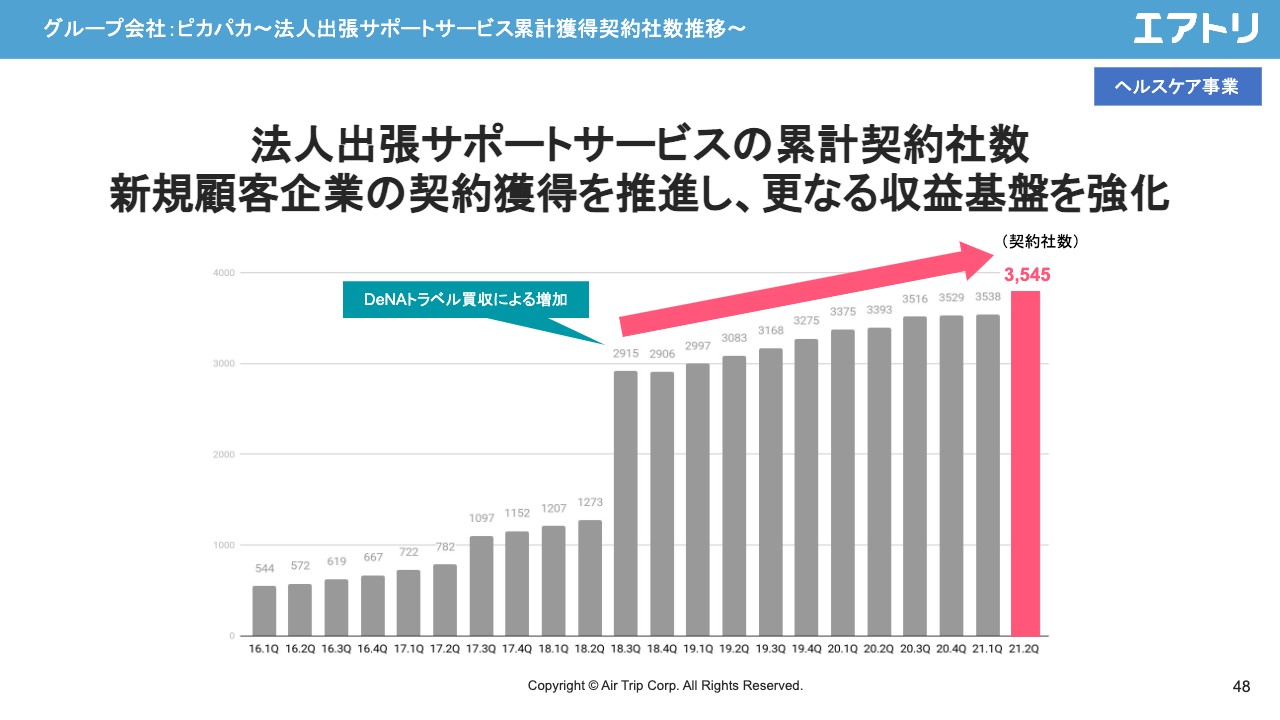

グループ会社:ピカパカ〜法人出張サポートサービス累計獲得契約社数推移〜

続いて、ピカパカです。いわゆる法人顧客向けのサービスですが、契約社数を順調に積み上げています。

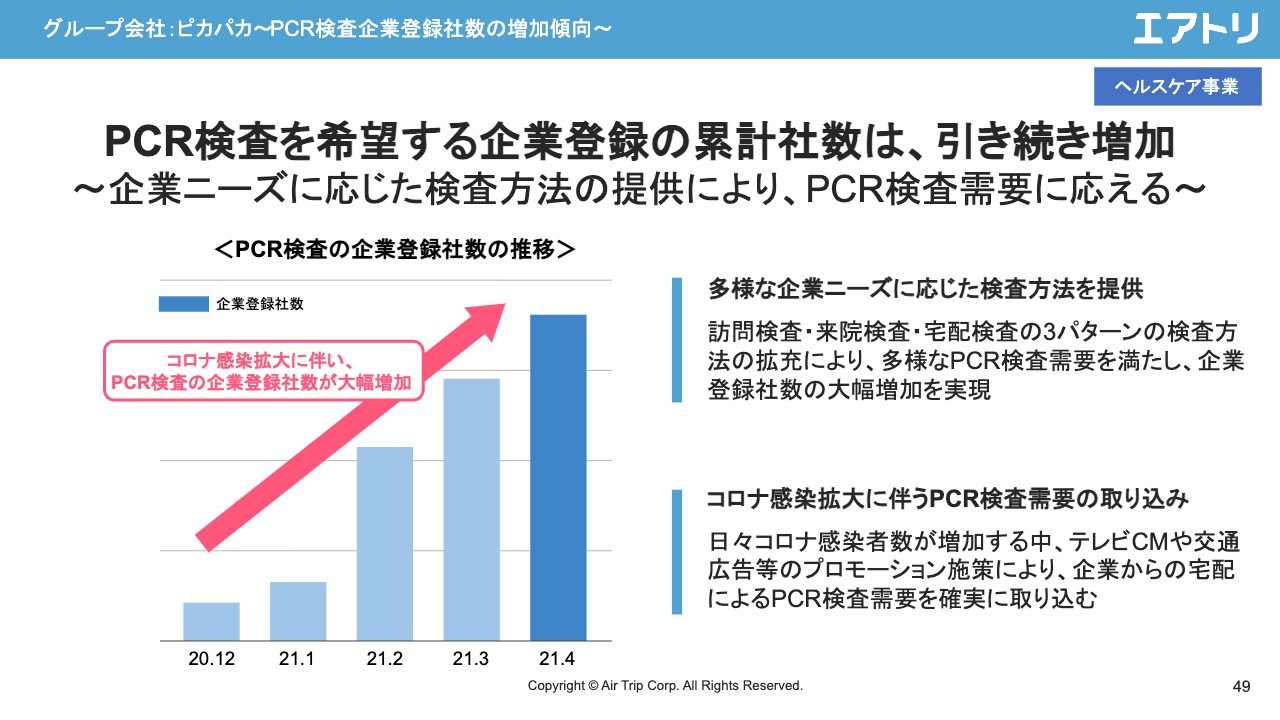

グループ会社:ピカパカ〜PCR検査企業登録社数の増加傾向〜

また、法人顧客に向けてPCR検査の提供を進めているのですが、この登録社数も順調に推移しています。

アシアナ航空の公式Webサイトにて海外渡航者向けエアトリグループ提供のPCR検査サービス提携開始

PCR検査等の取り組みとして、アシアナ航空さまとの取り組みも開始しています。

投資事業〜更なる成長投資の継続〜

投資先に関しては累計で66社、27億円の投資です。直近まで投資した会社で上場済みの会社が6社、残りが60社ということですが、その半数超に関してはすでに主幹事証券会社等の選定をしており、上場準備中というステータスです。今年、来年、再来年とIPOの社数をしっかり出していければと思っています。将来的には年間10社近くまで伸ばしていきたいと思っています。

キャビン社との業務提携及び当社グループ会社のナショナル流通産業の全株式譲渡に関する基本合意

続いて、子会社の売却です。子会社ナショナル流通産業でチケットショップを9店舗運営していたのですが、こちらに関して同業のキャビン社への売却が基本合意まで進んでいます。

あわせまして、業務提携の契約も締結しており、キャビン社の今後の成長のために当社としても協力していくという提携をしています。

投資事業〜エイジェーインターブリッジ社との資本業務提携〜

投資先として、エイジェーインターブリッジとの資本業務提携も開始しています。こちらは京都を中心として町家の運営を行っている会社です。インバウンド関係ということで、昨年から非常に苦労している会社ですが、今回は非常に割安というタイミングでの投資ということもあり、今後の成長に非常に期待しています。

ご用意したスライドに関しては以上です。冒頭にお伝えしたとおり、第2四半期は過去最高利益ということで、昨年から取り組んでいますグループのポートフォリオの強化が順調に進んできていることを数字でもお示しできたと思っています。

足元は新型コロナウイルス第4波ということもあり、国内旅行に関してはやや落ち込み等もありますが、堅調に推移している残りの5事業に関してはいずれも好調ということで、底堅くなってきていると考えています。

通期業績予想を達成し、来期以降はその需要回復を取り込んでいくことで利益を積み上げていければと思っています。今後ともよろしくお願いいたします。以上でございます。

吉村英毅氏:取締役CGOの吉村英毅でございます。本日は、当社の決算説明会にお時間を割いていただきまして、誠にありがとうございます。

先ほどの柴田社長からのお話のとおり、この第2四半期で過去最高利益の20億円を出すことができました。また、株価に関しても、時価総額で4年ぶりに600億円台ということで、大変ありがたく思っています。

簡単に、現状の決算が好調な理由、また、今後の見込みに関して触れたいと思います。まず、現状の決算が好調な理由は2点に集約されます。

1点目は、新型コロナウイルスの初期に、すぐに動きましたP/Lの徹底的なコスト改善です。スライドにも出ていましたが、固定コスト、変動コストともにコロナ前に比べて半分以下という水準になっています。

2点目は、事業の多角化が功を奏していることです。これは上場前後の地点から行い始めたことです。旅行以外の事業に関しても、開発・準備してきたのですが、それがこの局面になり、しっかりと数字を稼いでくれています。

今後の見込みに関しては、本業の旅行事業の足元で言いますと、海外旅行は完全にゼロの状態であり、国内旅行も緊急事態宣言が出るとバッと下がることを繰り返している状態です。

大方の予想にあるとおり、国内旅行、海外旅行ともに、とにかくワクチンがある程度広がった段階で徐々に回復していくというのは共通認識のような状態だと思っています。今の旅行事業に関しては、国内旅行、海外旅行ともにワクチンが広がった段階で大きく伸びていくだろうということが大きな見込みになっています。

また、主に投資に関してです。投資先はおおよそ四半期に1社ずつくらい上場しているペースなのですが、このようなマイナーな出資先に加えて、私たちがだいたい過半数前後持っているグループ会社として、昨年にまぐまぐが上場しています。まぐまぐも上場後もしっかりと伸ばしてきており、現在は過去最高利益となっています。

グループ会社としては、ハイブリッドテクノロジーズというベトナムのオフショア開発の会社、また、インバウンドプラットフォームという訪日外国人向け、在留外国人向けのさまざまなサービスを行っている会社の2社が直近で上場準備をしています。

上場準備自体は非常に順調に推移しており、これらが上場することで、また連結決算としても、あるいは投資利益としてもしっかりと収益を伸ばしてくれると考えています。

足元の利益も非常に好調ですし、今後に関しても、経営陣は将来収益にしっかりと自信を持って取り組んでいますので、引き続きご支援を賜れましたらと思います。何卒よろしくお願いいたします。ありがとうございました。

質疑応答:ITオフショアについて

質問者1:ITオフショアについてお伺いさせてください。先ほどハイブリッドテクノロジーズを直接取得に切り替え、5億円計上しているというお話がありましたが、これは額としてはけっこう大きいと思います。もし、この株式取得がなければ、実力値としてITオフショア事業はどのくらいの利益が出ていたのですか?

前年の上期と比較すると、ITオフショアは減収になっていると思うのですが、実質は減益になっている気がしています。ここの部分の見方と、また、来期以降のITオフショアの利益の見方もあわせてお伺いできればと思います。

柴田:ITオフショア開発事業に関してのご質問にお答えします。まず、第2四半期で実力値としてどれくらい売上・利益が出ているかですが、ITオフショア開発事業は大きく2つに分かれています。スライドにも記載していますが、ハイブリッドテクノロジーズで行っています上流工程から下流工程までのシステム開発全般の部分と、ゲーム開発やBPO等のそれ以外の事業の2つです。

特に前者に関しては、売上・利益が伸び、IPOに向けて準備しているのですが、このハイブリッドテクノロジーズにおいては、3月に単月過去最高利益を更新しています。通常月では1,000万円くらいが実力値という状況で、利益水準としては3月で3,000万円ほど計上しています。

コロナ前の数字に関しては、過去実績として年間2億円ほど営業利益が上がっていることがありますので、その後いったん凹み、足元で回復してきているという時間軸です。

需要が凹んで回復してきている背景ですが、新型コロナウイルスについてはオフショア開発・システム開発自体にはほぼ影響はありませんでした。ただし、昨期にはクライアントが一部離脱したことがありました。

特に当社向けの内部売上が2割強を占めていたのですが、当社自身が開発を絞ったことがあり、その影響により売上が約10パーセント凹んでいます。そのタイミングで、コスト改善や新規営業の強化等も行っており、それがこの第2四半期に入って成果につながってきています。

足元の事業環境は非常に好調に推移しています。もともとITオフショア開発自体、日本ではシステム開発の約1パーセントがオフショア開発に出ていると言われています。中期的にどんどん伸びていくと言われていたのですが、心理的ハードルもあり、なかなか普及が進まない側面がありました。しかし、新型コロナウイルスを踏まえ、ハードルがかなり低減してきていると思っています。

国内でもエンジニアはリモートワークの方々が増えていますが、それがベトナムにいても日本にいてもあまり変わらないこともあり、そのような部分でもハードルは下がってきています。

また、国内の会社向けの取り組みとして、日本人・ベトナム人を含め、日本にいるエンジニアの採用をかなり強化しています。上流工程からワンストップでお客さまの開発ニーズに応えていく準備ができつつありますので、このような部分でも裾野をかなり広く受注できてきています。

また、IPO準備もしていますので、しっかり売上・利益を積み上げていくステージに来ていると考えています。

質疑応答:広告宣伝費の使い方について

質問者1:今下期と需要回復期の広告宣伝費の使い方をお伺いします。上期20億円の営業利益で、通期13億円ですので、そのまま当てはめると下期7億円の赤字となるのですが、上期の利益が上振れたのは、PCR検査事業が利益を稼いだところがけっこう大きいと思います。旅行がこのような状況ですので、投資したくてもできていないために利益が上振れているという側面もあるのかと思います。

それらの考え方も加味して、下期はどのような広告宣伝費の使い方をされるのでしょうか? 仮に来期あたりでワクチンが普及し、思いっきり旅行需要が回復するとなった時の広告宣伝費の使い方によっては、今期の着地よりも来期に一時的に減益になる可能性があるのではないでしょうか? お話しいただける範囲内でけっこうですので、御社の考え方をお聞かせいただけたらと思います。

柴田:振り返ってみて、コロナ前からお話ししますと、当社は2019年9月期に過去一番広告宣伝費を使っています。その年で、年間約60億円の広告宣伝費の投下となりました。内訳としては、約20億円がマス向けのブランディング投資、残りの40億円がリスティング関係、Webマーケティング関係での費用でした。

前者の20億円に関しては、「エアトリ」の認知度向上と、それによるリピーターの獲得という目的でどんどん投下しており、もともと投資に関してはコロナ前にほぼ一巡した状況でした。したがって、2020年9月期から「回収期に入っていく」とお伝えしており、その時点で広告宣伝費比率自体はかなり落ちてくることを計画していました。

具体的に2019年9月期で言うと、売上総利益の40パーセントから45パーセントくらいを広告費として使っていたのですが、2020年9月期以降は30パーセント弱まで落ちていくと見込んでいました。その状況でコロナ禍に入ってきたということで、「エアトリ」のブランドの認知に関しては一定投資も終わっています。

大前提としては、ここに関しては残存効果もしっかりありますので、大きく投資が必要になってくるということは今後ないと思っています。したがって、もう5億円、10億円と大きくテレビCMを投下していくフェーズではないということです。

かかってくるのは、純粋にWebマーケティング・リスティング関係の費用ですので、売上に合わせた変動費に近いかたちでのコストのかけ方になってくるというのが基本線かと思っています。よって、足元の売上はコロナ前の4分の1くらいという状況ですので、広告費のかけ方もそれに合わせていきます。売上が戻ってくればその分かけていくということですので、利益を圧迫することは基本的にはないと思っています。

これが基本線ではあるのですが、一方で、特に海外旅行領域に関しては、競合他社に比べて当社はかなり余力があるため、他の事業を持っていることも含め、投資していく体力があると思っています。ここに関しては、需要回復期に合わせて、もう一度広告費として、テレビも含めて各種媒体を通じて投資していくこともあるかもしれないということで、まさに経営陣で議論中となっています。

したがって、下期から来期にかけては戦略的にシェアを取りに行くという目的で、場合によっては2億円、3億円を投下していく可能性はあると思っています。