ラリー継続。市場間で上昇率がばらついた1週間

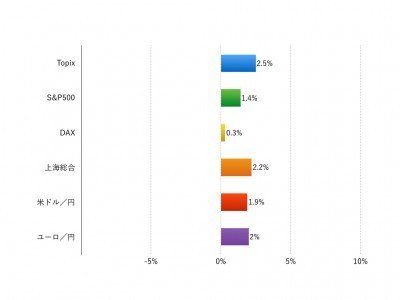

先週(11月21日‐11月25日)の世界の株式市場は総じて上昇しました。ラリー継続と言えそうです。週間騰落率は現地通貨ベースでTOPIXが+2.5%、米S&P500が+1.4%、独DAXが+0.3%、上海総合が+2.2%でした。

主要国の長期金利の上昇は一旦休止しました。しかしドル高圧力は強く、米国の2017年の追加利上げ期待の高まりもあって、ドルは円・人民元をはじめ(ユーロを除く)主要通貨に対して上昇しました。このためトルコは利上げを行っています。一方、原油価格はOPEC総会を前に、小幅ながら上昇しました。

こうした環境のもと、世界の株式市場は総じて上昇しました。特に資源関連のロシア、ブラジル、豪州や円安が進んだ日本が高い上昇率を示しました。一方、米国ではニューヨークダウ工業株30種平均、S&P500、ナスダック指数のいずれもが約+1.5%の上昇を示しており、個別銘柄を見ても主要銘柄が万遍なく上昇しました。トランプ銘柄ラリーというより、クリスマスラリーと呼べる展開になっています。なおフィリピン、トルコ、インドネシアなど株価は下落しました。

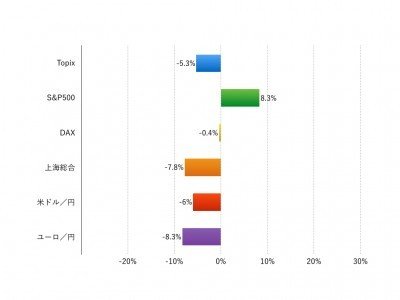

年初来の主要市場の動き 2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:クリスマスラリーのなか、エアポケットに気を付けたい

今週(11月28日‐12月2日)は従来に引き続きクリスマスラリーが続きそうですが、重要な材料が多く波乱要因にも留意が必要でしょう。

現在のラリーの根幹は、米国が主要国の中で先んじて12月に利上げを実施した後、トランプ新政権による景気刺激策が実施され、景気拡大・企業業績伸長が続くというシナリオです。ただしドル高・金利上昇を抗して企業業績が伸び、株価が持続的に上昇するかは、トランプ政権の経済政策パッケージの全体像にかかっています。しかし、その実像はまだはっきりしませんので、現在の株高は期待先行と言わざるを得ません。言いかえれば、債券から株式への資金シフトによる需給相場というのが本質と言えそうです。

この需給相場は、経験則的に腰の強い相場になる傾向があります。トランプ政権の経済運営の姿が見えない今こそむしろ、ラリーが続くと心得ておくべきだと思います。とはいえ、期待先行相場ですので乱気流に巻き込まれる可能性もあり、心しておきたいと思います。

今週は米国のブラックフライデーとサイバーマンデーの活気、10月の個人消費支出、地区連銀経済報告(ベージュブック)そして週末の10月の雇用統計が注目されます。しかし相場を動かす可能性がより高いのは、中国の11月の製造業PMIやOPEC総会、イタリアの国民投票、そして一部の新興国の通貨動向でしょう。リスクオンの裾野が広がりつつありますが、これに水をさす材料が出る場合、一時的なものかしっかり見極める必要がありそうです。

椎名 則夫