2021年5月14日に行われた、ENECHANGE株式会社2021年12月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ENECHANGE株式会社 代表取締役CEO 城口洋平 氏

2021年12月期第1四半期決算説明会

城口洋平氏:みなさま、決算ウィークの大変お忙しい中、また金曜日の夜という遅い時間にお集まりいただき、誠にありがとうございます。できるだけ面白くお伝えし、有意義な時間になればと思っています。

あらためまして、第1四半期の決算発表となります。資料の方針として、すべての資料の冒頭2、3行で、このスライドでお伝えしたいこと、投資家のみなさまに理解していただきたい内容を文章で記載していますので、あわせてお読みいただければと思います。

私がCEOとしてご説明する内容は、それをただ読むだけでは面白くないため、あえて記載していない言外の思いのようなところを、より重点的にご説明していきたいと思っています。

また、本資料をゆっくり説明すると45分くらいかかってしまいますが、45分の内容は別途、この説明会後に公開するウェブビデオに詳細があります。今回のプレゼンテーションは少し駆け足になりますが、「わからなかった」「わかりにくかった」ところがありましたら、お時間のある時に、ウェブビデオをあわせてご覧いただければ幸いです。

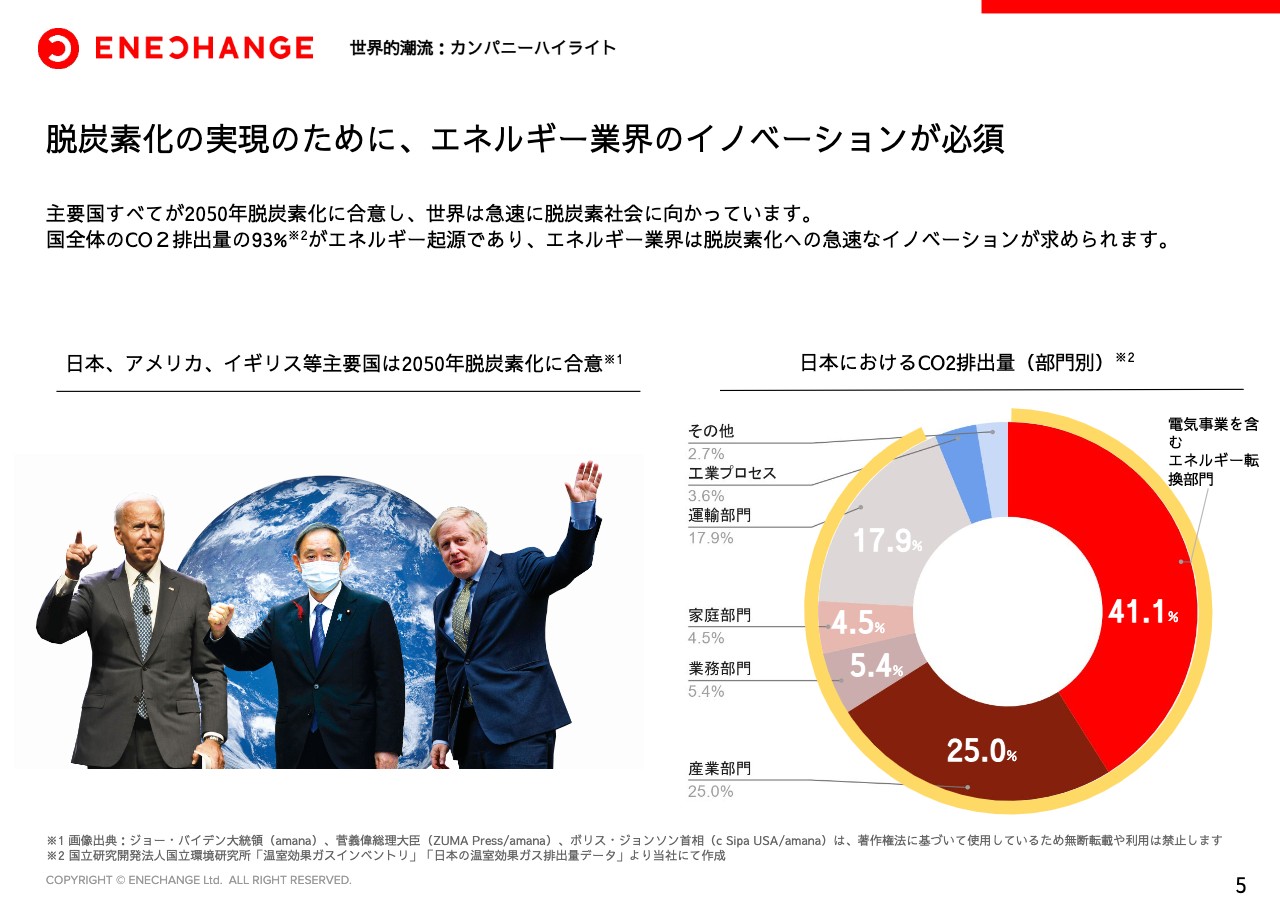

脱炭素化の実現のために、エネルギー業界のイノベーションが必須

まず簡単に、当社のカンパニーハイライトからご説明します。みなさま「脱炭素化」をニュースで目にしない日はない状況かと思います。

一方で、投資家のみなさまに「ENECHANGEは脱炭素銘柄ですか?」とよく聞かれます。答えは「イエス」で、ENECHANGEは脱炭素銘柄です。ENECHANGEと脱炭素がなかなかつながらない方が多くいらっしゃると思いますので、これから数ページのスライドを使ってご紹介します。

こちらのスライドの右下にあるとおり、日本のCO2はどこで出ているのかと言いますと、その93パーセントがエネルギー起源のもので、実質的にはエネルギー業界でCO2が出ています。エネルギー業界をざっくりお伝えしますと、電気とガスとガソリン、この3つの市場のことをエネルギー業界と定義しています。

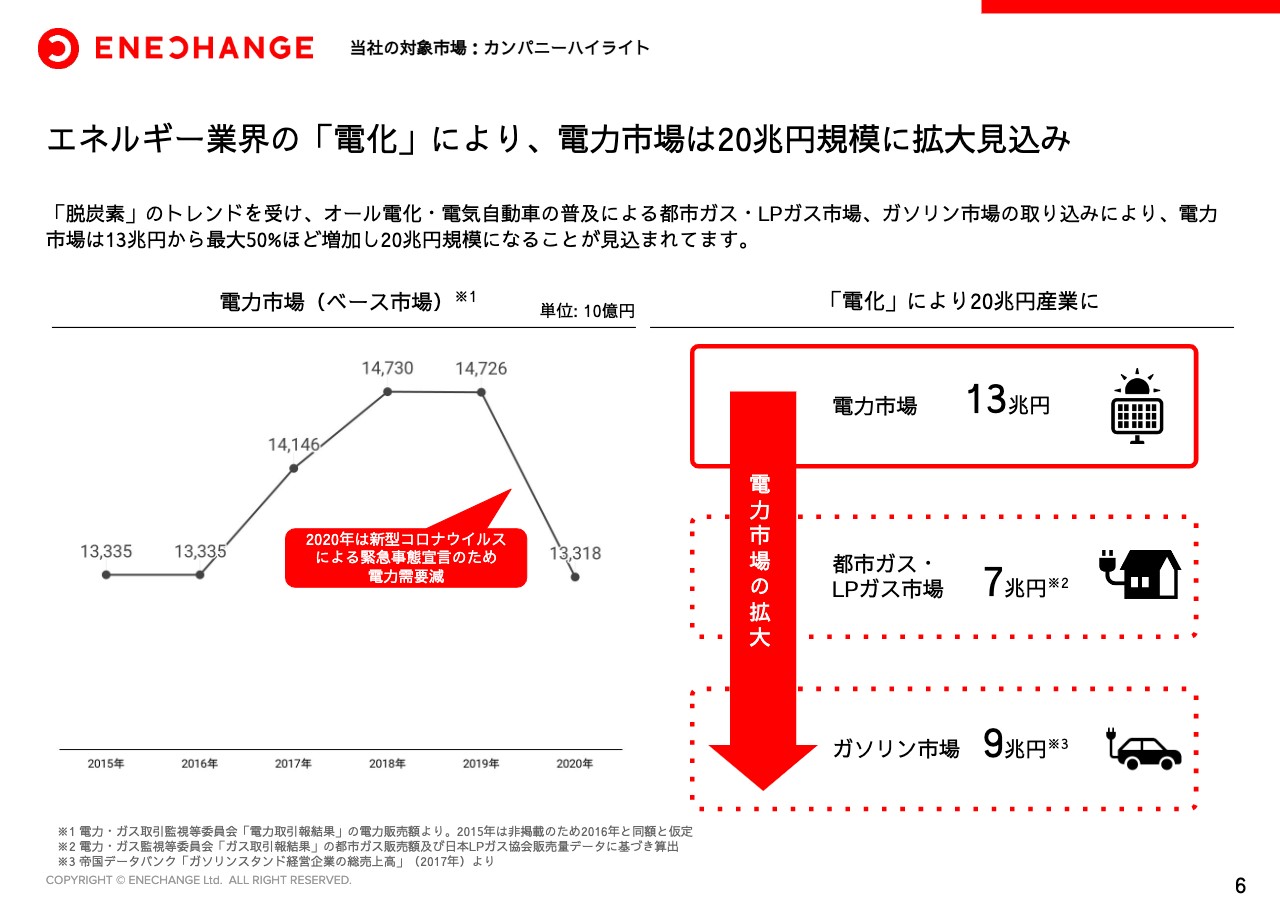

エネルギー業界の「電化」により、電力市場は20兆円規模に拡大見込み

この3つのうちガスというのは、今後のオール電化によってより電化していくものです。さらに、ガソリンも電気自動車の普及により、電化していきます。つまり、今は「電気+ガス+ガソリン」ですが、今後どんどん電気が侵食していくことになります。それにより現在13兆円と言われている電力市場が、今後の脱炭素の中で20兆円に膨れ上がっていきます。つまり、脱炭素イコール、エネルギー業界であり、エネルギー業界、ニアリーイコール電力業界であるとご理解いただければと思います。

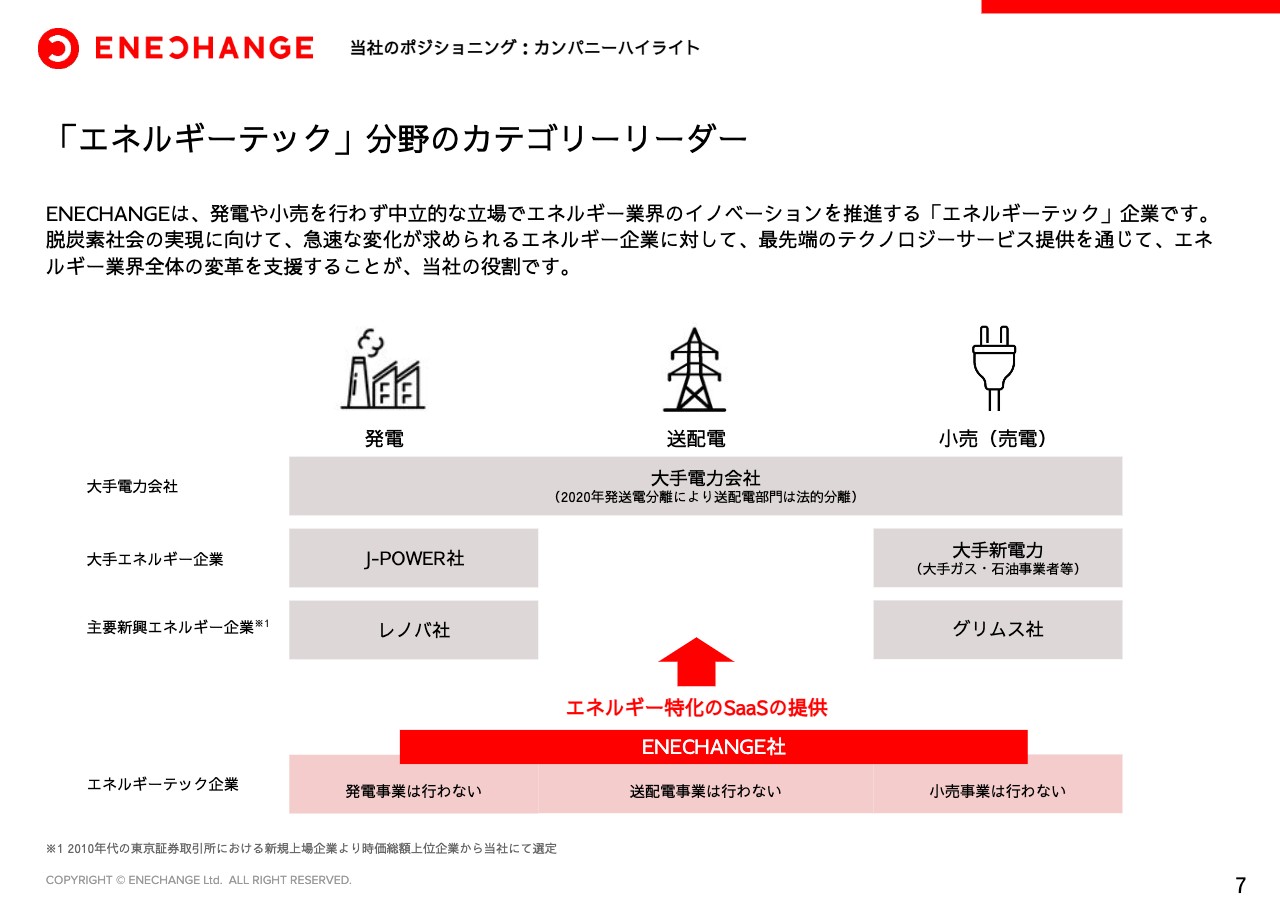

「エネルギーテック」分野のカテゴリーリーダー

電力業界においてテクノロジーサービスを提供するのが、私たちエネルギーテック企業としてのENECHANGEです。

エネルギー会社にとって、脱炭素は決してファッションではありません。かつ、差別化戦略でもありません。現在これだけの社会的要請の中、エネルギー会社がエネルギー事業を継続していくために、脱炭素は必須要件となっています。つまり、生存要件という状況にあるということです。

例え話になりますが、昨年、新型コロナウイルスが拡大した時に、みなさまはZoomを使い始めたと思います。恥ずかしながら、私も非常事態宣言が出るまでZoomを使ったことがありませんでした。しかし、事業・業務を遂行するため、生き残るために、Zoomを使わざるを得なくなり、一気に普及したということです。エネルギー業界では、それと同じくらいの地殻変動が、脱炭素で求められています。

コロナ禍においてZoomが躍進したように、エネルギー業界において、エネルギーテックのサービスというのは、Zoomにおける立ち位置を十分に狙えるポジショニングにあると思っています。これまではCO2排出量が93パーセントと、CO2を出すのが仕事だったようなエネルギー業界が、今後の10年間、2030年までにCO2を出さないように、その道筋を立てないといけないと言われています。私たちは、今から10年間の大きな変革をきっちりと捉え、日本において少なくともナンバーワンのポジショニングができている、かつオンリーワンの会社と思っています。

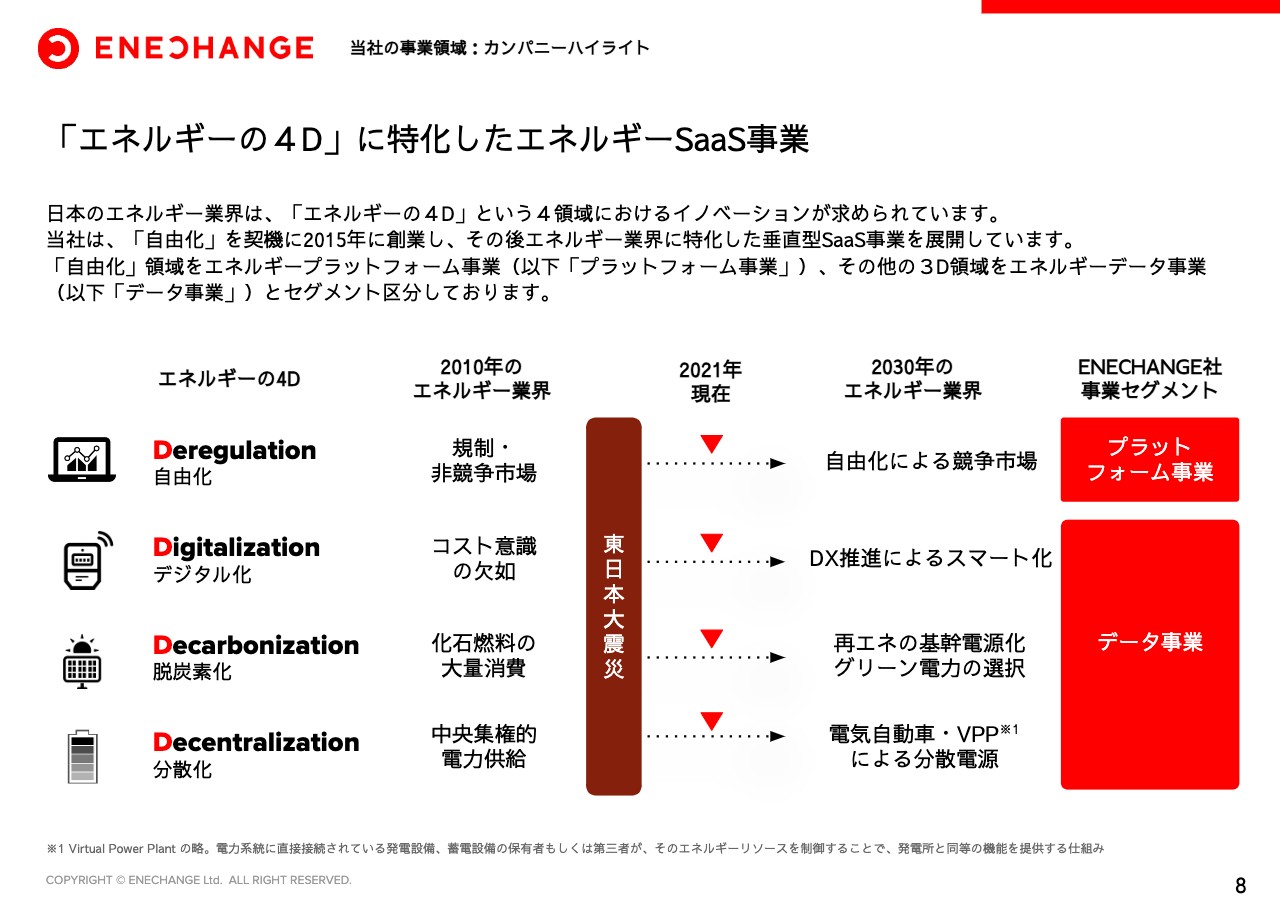

「エネルギーの4D」に特化したエネルギーSaaS事業

あらためて脱炭素はどのようにしたら実現できるのかと言いますと、スライドにある4D、すべてを実現することが必要不可欠です。4Dというのは、決してENECHANGEだけが言っているものではなく、IR資料をよく読んでいただくと、大手電力、ガス、石油において3Dや5Dと言葉は多少変えていますが、みなさま同じことを言っています。

かつ、海外のエネルギー大手も、同じようなことを言っています。これはまさにグローバルコンセンサスで、私たちはこの4つの「D」すべてをアドレスすることで、世の中を変えていけると思っています。

1つ目の自由化はプラットフォーム事業というセグメントで、残りの3つに関しては、データ事業と現在はくくっています。今日はこの2つについて、資料でご説明させていただければと思います。

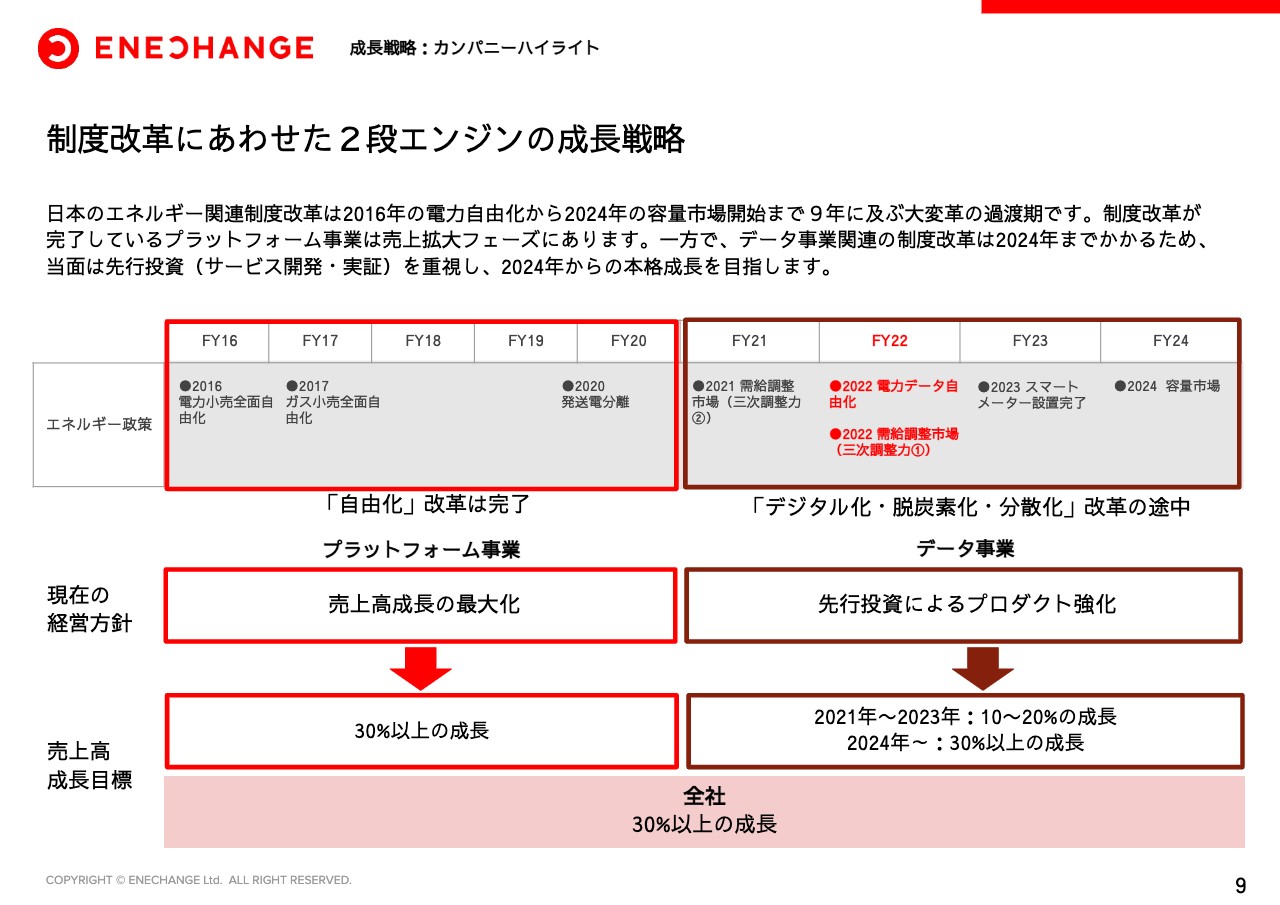

制度改革にあわせた2段エンジンの成長戦略

あらためて、なぜこの区分で2つに分けているのかと言いますと、制度改革の時間軸が異なることによります。日本の電力制度改革は2016年から2024年まで、9年間かけた大きな制度改革が行われており、現在、ちょうどその折り返し地点にあります。

前半戦は、電力自由化、ガス自由化、発送電分離をはじめとしたエネルギー自由化関連の制度改革が行われました。よって、その関連事業である当社プラットフォーム事業は拡大し、売上高を最大化していくフェーズにあると考えています。

一方で、残りの「D」については、まだまだ制度改革過渡期にあります。2021年から2024年にかけて本格的に行われていくため、そうした変革を見据えたプロダクト開発、提供への準備をしていく段階ということです。そのため、成長軸がまったく異なるという意味から2つに分けています。

両方異なるタイミングで寄与してきますが、全社としては、約30パーセント以上の成長を目指していきたいと思っています。

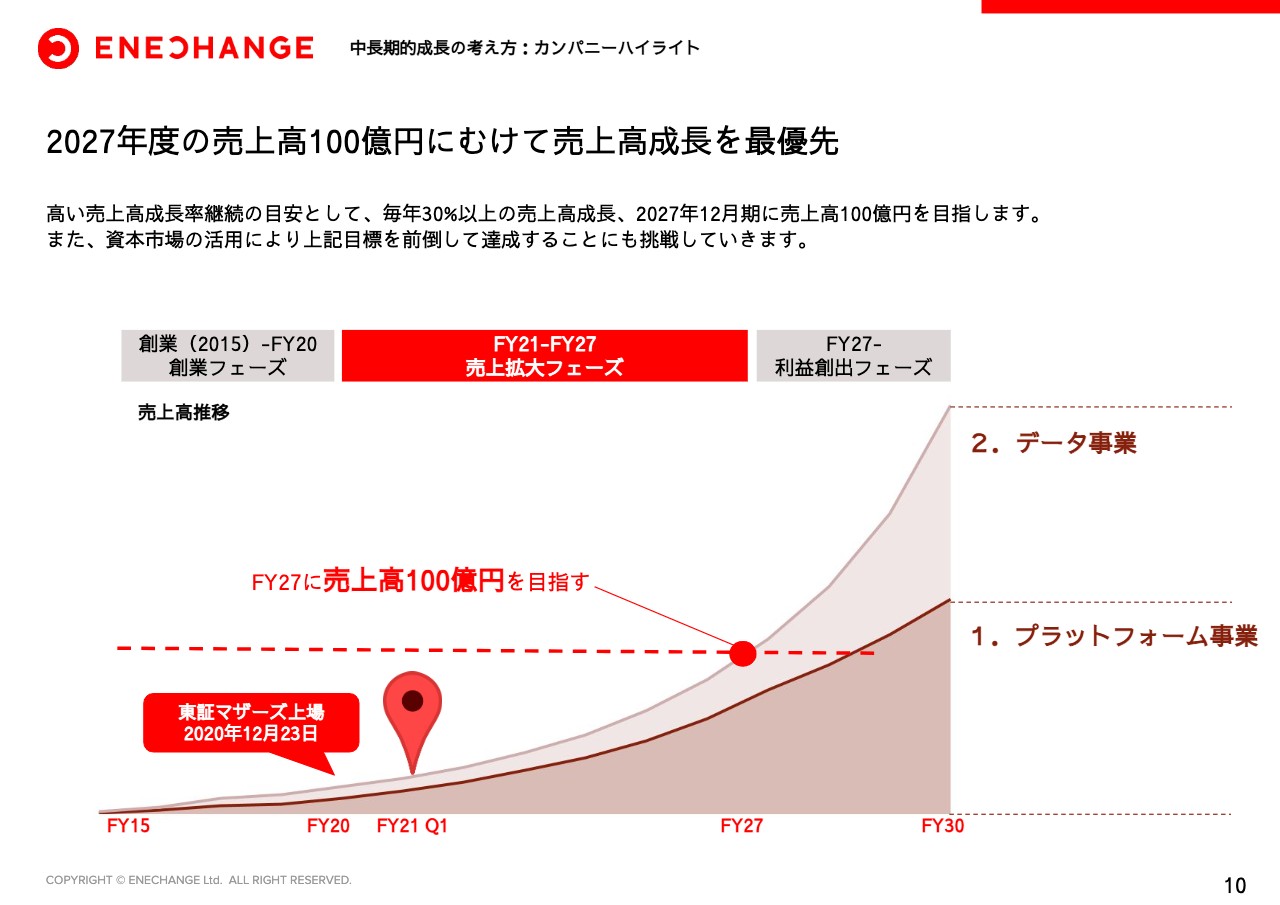

2027年度の売上高100億円にむけて売上高成長を最優先

こちらは、当社が出している中期目標です。2027年度において、売上高100億円を超えていきたいと思っています。あらためてとなりますが、当社は2015年に創業し、創業5年でマザーズ上場を実現しました。マザーズの上場企業の中でも、まだまだ若い部類だと思っています。

私たちは、2021年から2027年という期間を、売上高拡大フェーズと定義させていただきます。ここは売上高を100億円に向けて上げていく期間と設定させていただき、その後、利益創出フェーズにおいて、30パーセントの営業利益率を目安に利益を出していきたいと考えています。

また上場企業としての立場を生かし、今後、資本市場の活用により2027年と言わず、1年でも2年でも前倒しができる方法への挑戦もしていきたいと思っています。

エネルギーの未来をつくる

最後に、あらためて創業の経緯を追加させていただいています。当社は「ぽっと出の電力比較サイト」と揶揄されることも多く「どうしておまえたちに脱炭素化ができるのだ」と、投資家さまから厳しいお声をよくいただきますので、少しですが、私の志をご説明させてください。

今から10年前の東日本大震災が当社の始まりでした。まさに、一日本人、1人の若者として東日本大震災の被災地に行き、毎週のようにガレキ撤去をしていました。そこでエネルギー問題は大変奥が深いと感じ、この問題について、自分の人生をかけて取り組んでいきたいと思うようになりました。

その後、すぐに起業するのではなく、世界の視点を身に付けてから取り組んでいきたかったため、イギリスのケンブリッジ大学工学部博士課程という、やや遠回りの道を選び、イギリスで苦学をしながら準備に励みました。それに基づいて設立されたのが、まさにENECHANGEです。

当社は、2016年の電力自由化で世の中に出てきた会社ではありますが、そこでぽっと出てきた会社ではなく、そうした志と準備があり今に至ります。電気を変えるというサービスについて、電気比較サイトと言ってしまえばそれまでですが、日本国民一人ひとりがどのような電力がよいのか、原発の電気がよいのか、グリーンの電気がよいのか考え、選択すること自体が3.11に対する1つの回答だと思います。すべての事業について、そうした思いと志を込めて行っています。

私はこの分野をライフワークとしていきたいと思っていますし、日本の脱炭素化の道筋を立てるまでは、しっかりとやり抜いていくつもりでいます。ですので、投資家のみなさまにおかれましても、中期的な視点で当社の成長を応援いただければ幸いです。

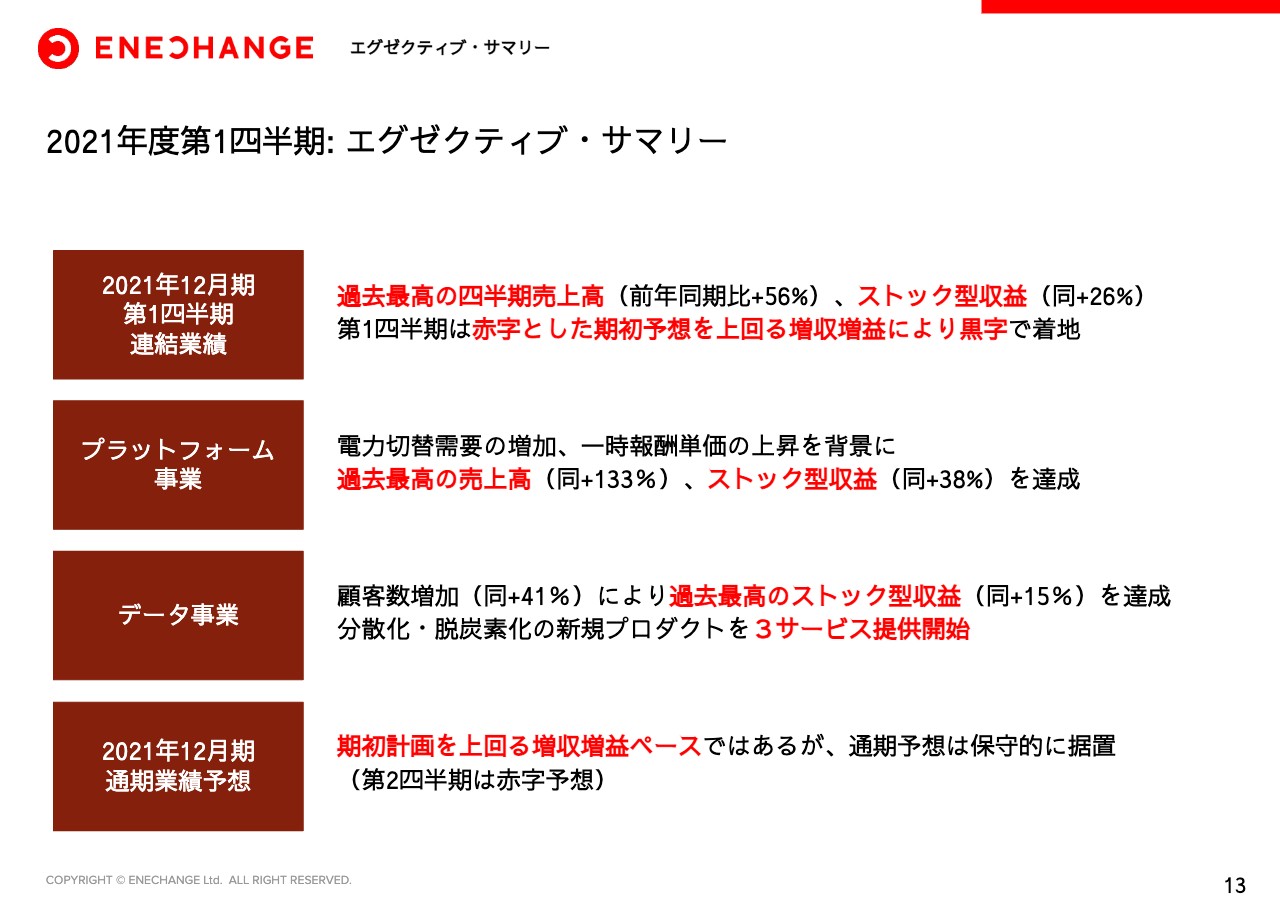

2021年度第1四半期:エグゼクティブ・サマリー

前置きが長くなりましたが、本決算資料のエグゼクティブ・サマリーに入らせていただきます。主に4点となっています。第1四半期は、過去最高の四半期売上高である、前年同期比56パーセント増となりました。ストック収益も26パーセント増というかたちで、両方とも過去最高で着地しました。第1四半期について当初は赤字と予想していましたが、思ったよりも増収増益となったため、その結果、黒字で着地しています。

特にプラットフォーム事業の成長が著しく、前年同期比133パーセント増です。ストック型収益も前年同期比38パーセント増と、大幅な増加を達成しています。データ事業も、顧客数が41パーセント伸び、ストック型が過去最高の収益を達成しています。また、お伝えしたとおり、現在は先行投資期間ですので、今年に入ってすでに3つの新しいサービスを提供し、着々と仕込んでいます。

最後に通期予想ですが、期初計画を上回る増収増益ベースで進んでいますが、まだ第1四半期が終わったところですので、通期予想は保守的に据え置きとさせていただきます。また、第2四半期は期初の予想どおり、そのまま赤字予想とします。

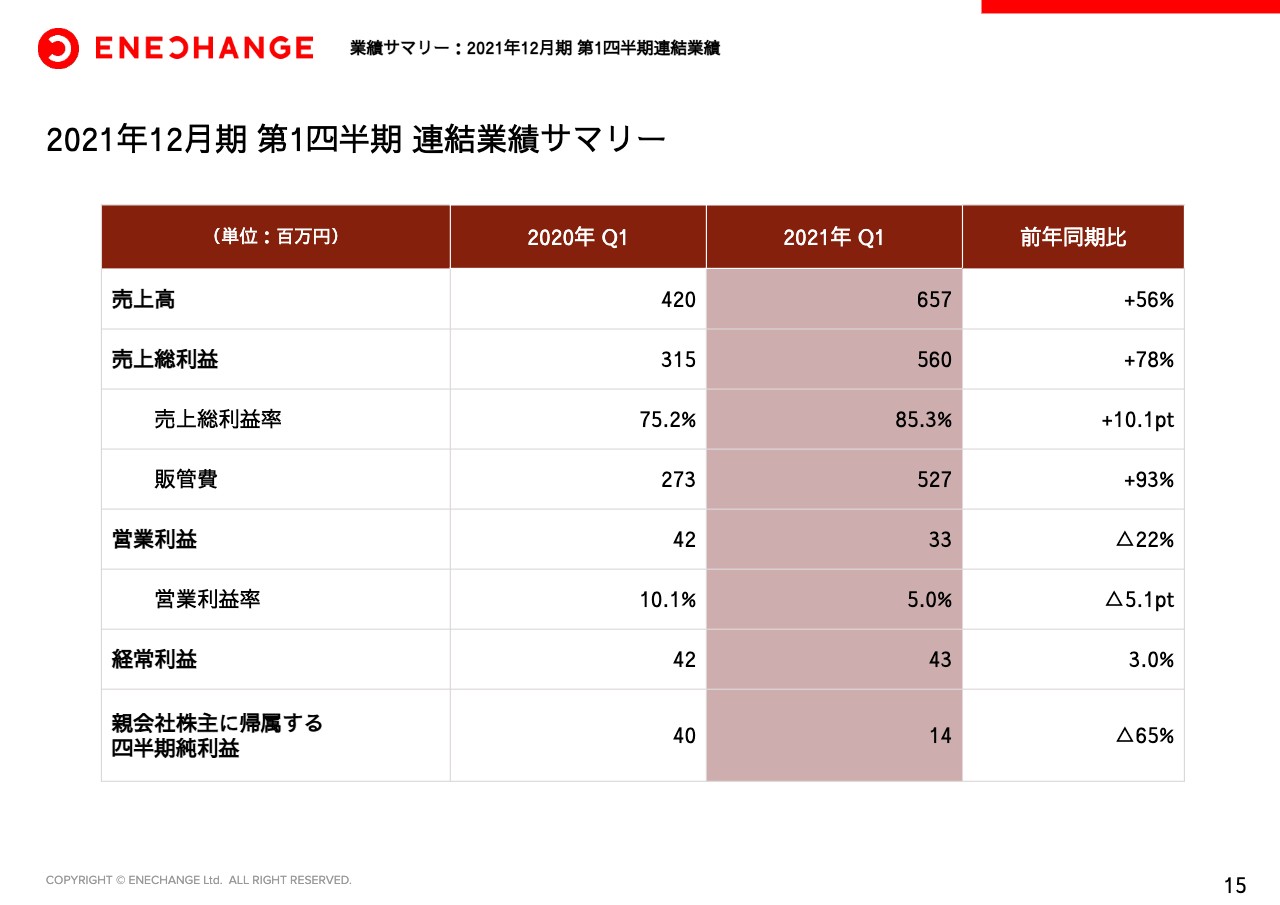

2021年12月期 第1四半期 連結業績サマリー

ここから詳細な数字に入っていきたいと思います。決算の連結業績のサマリーに関しては、こちらのテーブルのとおりとなっています。

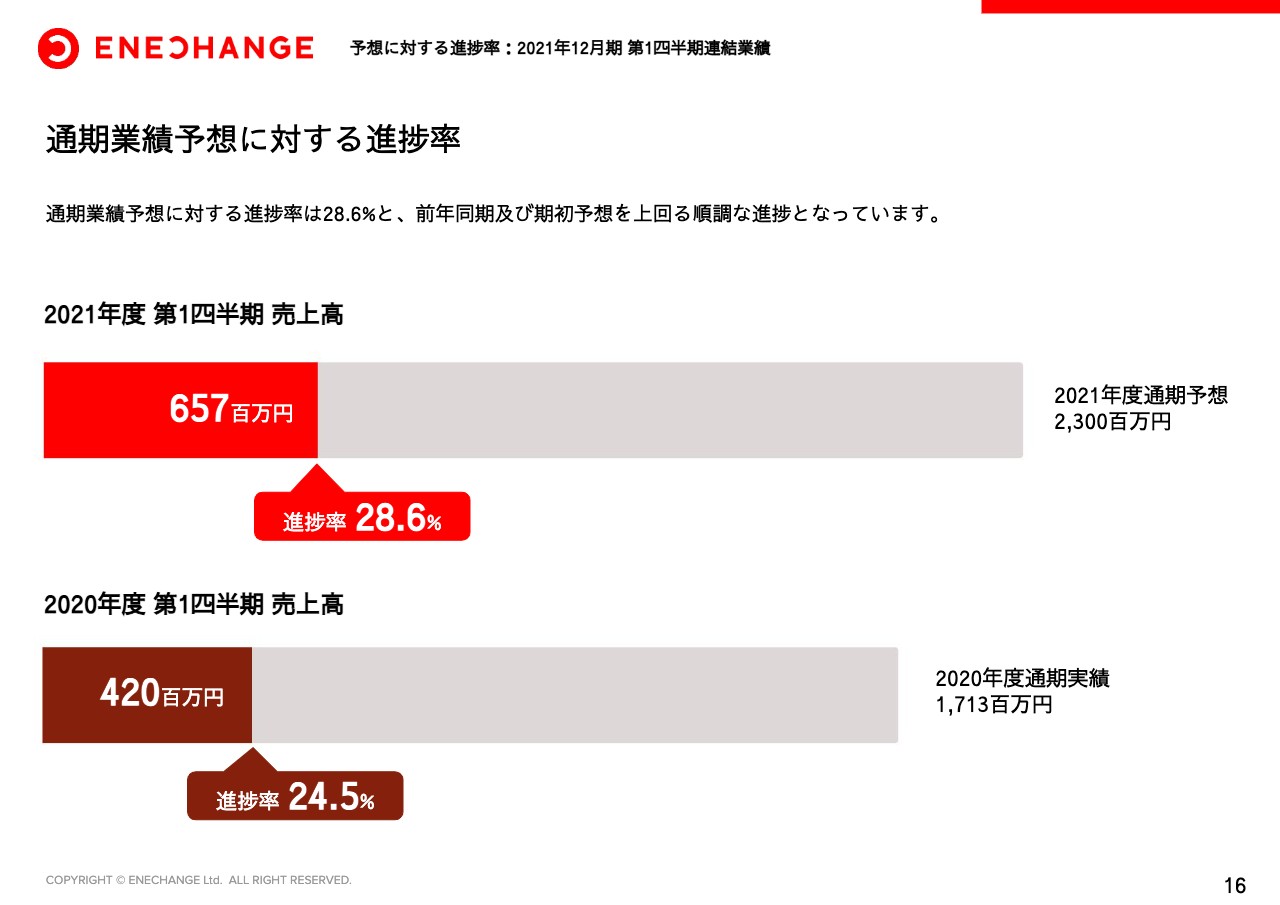

通期業績予想に対する進捗率

通期業績予想に対する進捗率は28.6パーセントと、昨年、前年度と期初の計画よりも上回るペースで順調に推移しています。

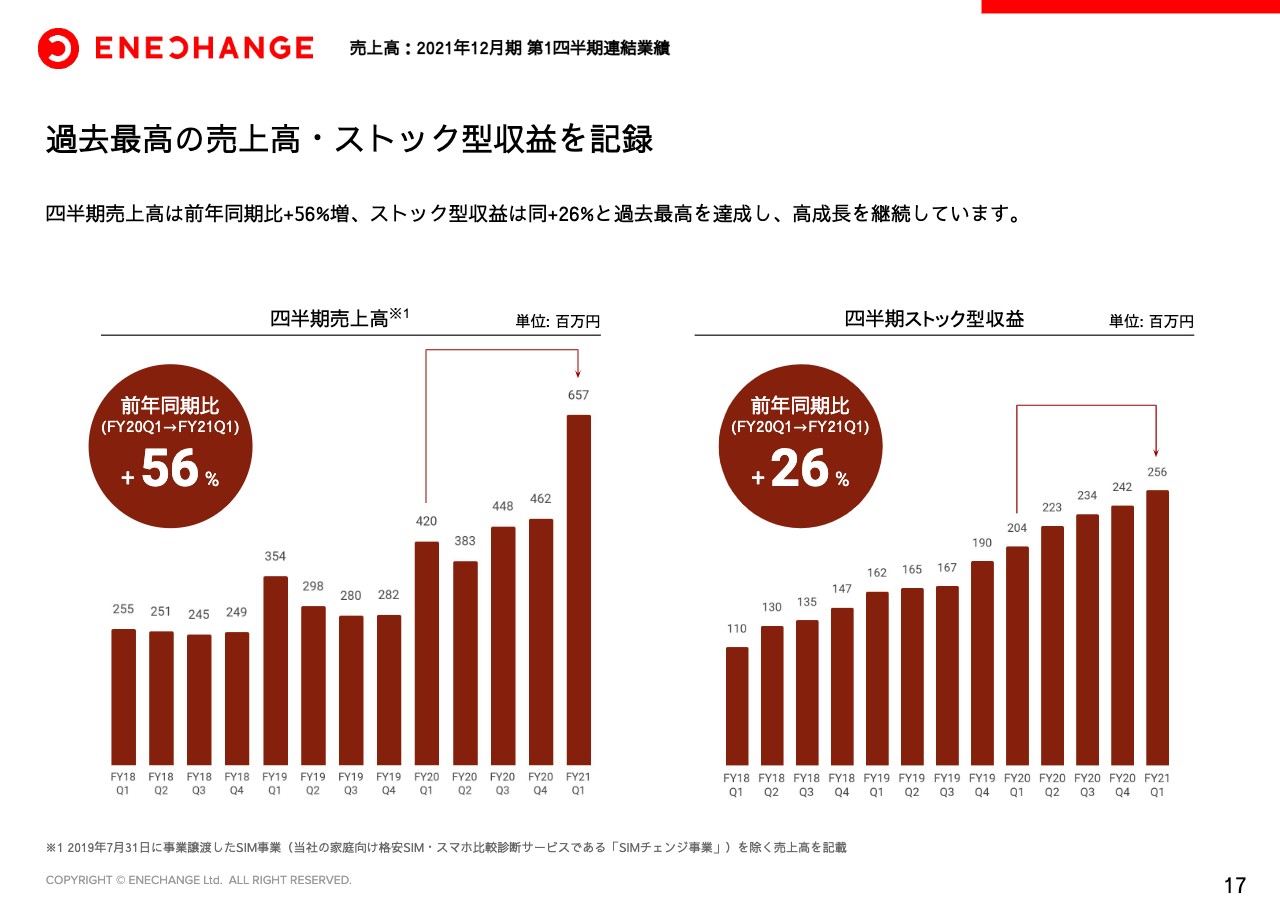

過去最高の売上高・ストック型収益を記録

売上高はお伝えしたとおりですが、四半期売上高は前年同期比56パーセント増と、力強く伸びていますし、ストック型収益に関しても前年同期比26パーセント増ということで、右肩上がりで順調な状況にあります。

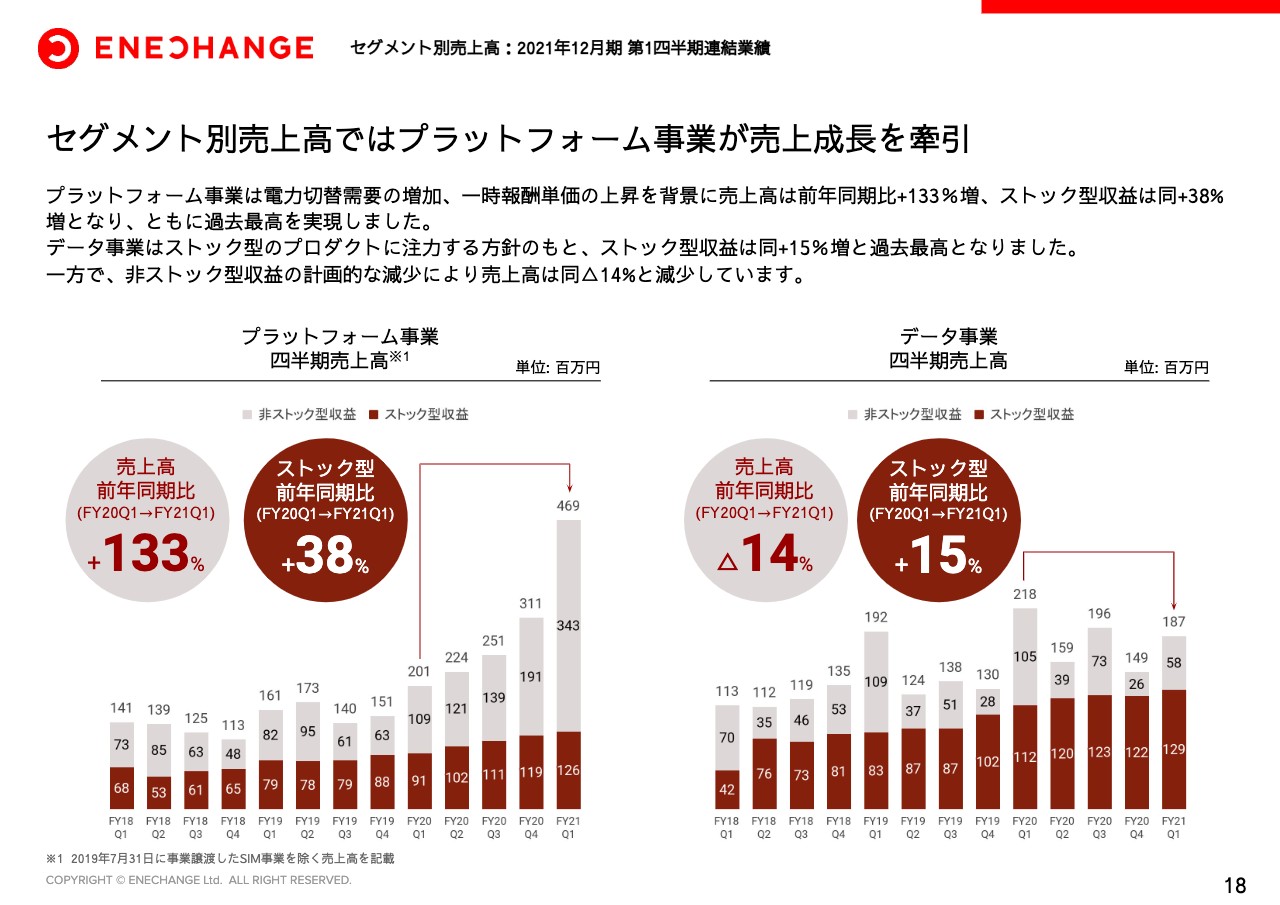

セグメント別売上高ではプラットフォーム事業が売上成長を牽引

セグメント別では、スライド左側のプラットフォーム事業がかなり伸びている状態で、前年同期比133パーセント増となっています。ストック型収益も伸びているのですが、ご覧のように非ストック型収益がかなり伸びています。こちらに関しては、後ほどご説明します。

スライド右側のデータ事業では、ストック型収益が前年同期比15パーセント増と順調に伸びています。一方で、売上高が少し減っているとご心配いただくかもしれません。しかし、よく見ていただくと、昨年の第1四半期は、非ストック型の開発やコンサルティングなどによる一時的な収益がかなり乗っている影響があったため、そのあたりは今後、計画的に減らしていきます。そこを無視していただければ、顧客数及びストック型収益は順調に積み上がっているとご理解いただけると思います。

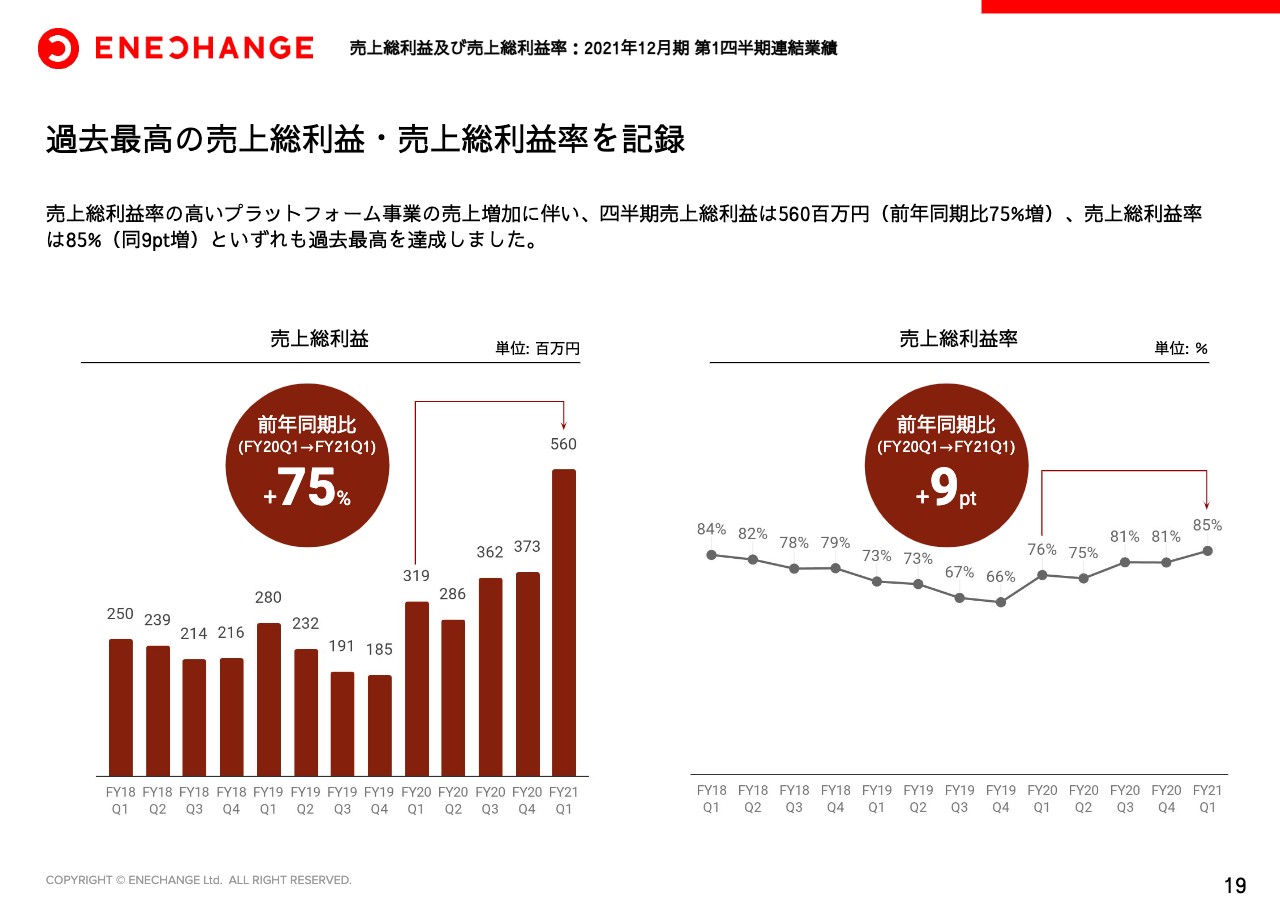

過去最高の売上総利益・売上総利益率を記録

売上総利益に関しても前年同期比75パーセント増と、プラットフォーム事業の利益率は大変高く、その伸長によりさらに伸びています。利益率は前年同期比85パーセントと、かなり高い水準まで到達しました。

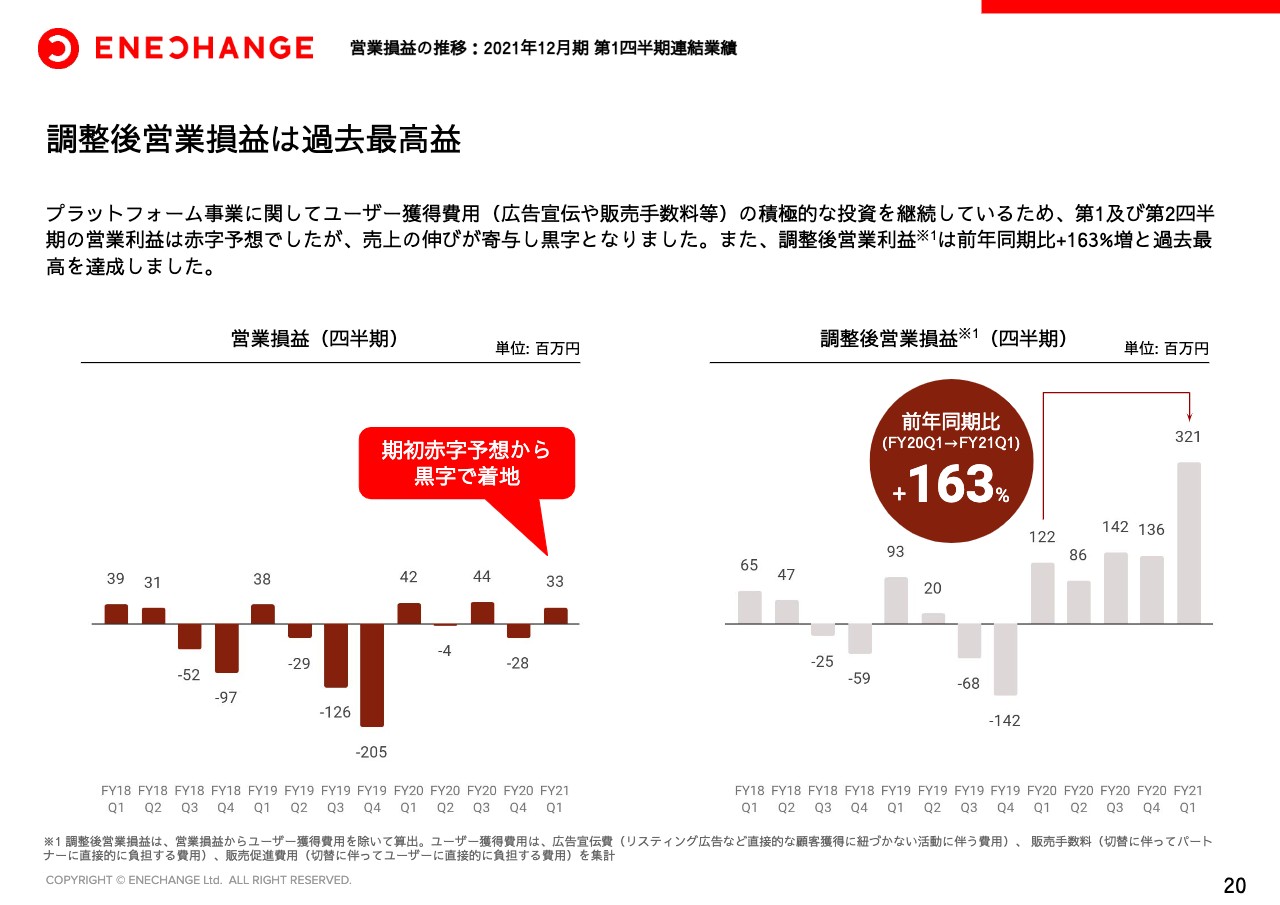

調整後営業損益は過去最高益

営業損益に関しては、今期、第1四半期は赤字にするため、むしろ積極的に投資を行ったものの、それを上回るユーザー獲得が進んだため、結果として黒字になっています。特にスライド右側の調整後営業損益については、ユーザー獲得費用を多少控除したベースで前年同期比163パーセントと、四半期で3億円を超える営業利益水準になっており、こちらも大変伸びています。

これらより、当社は本質的に利益体質であるということを、あらためてご理解いただければと思います。

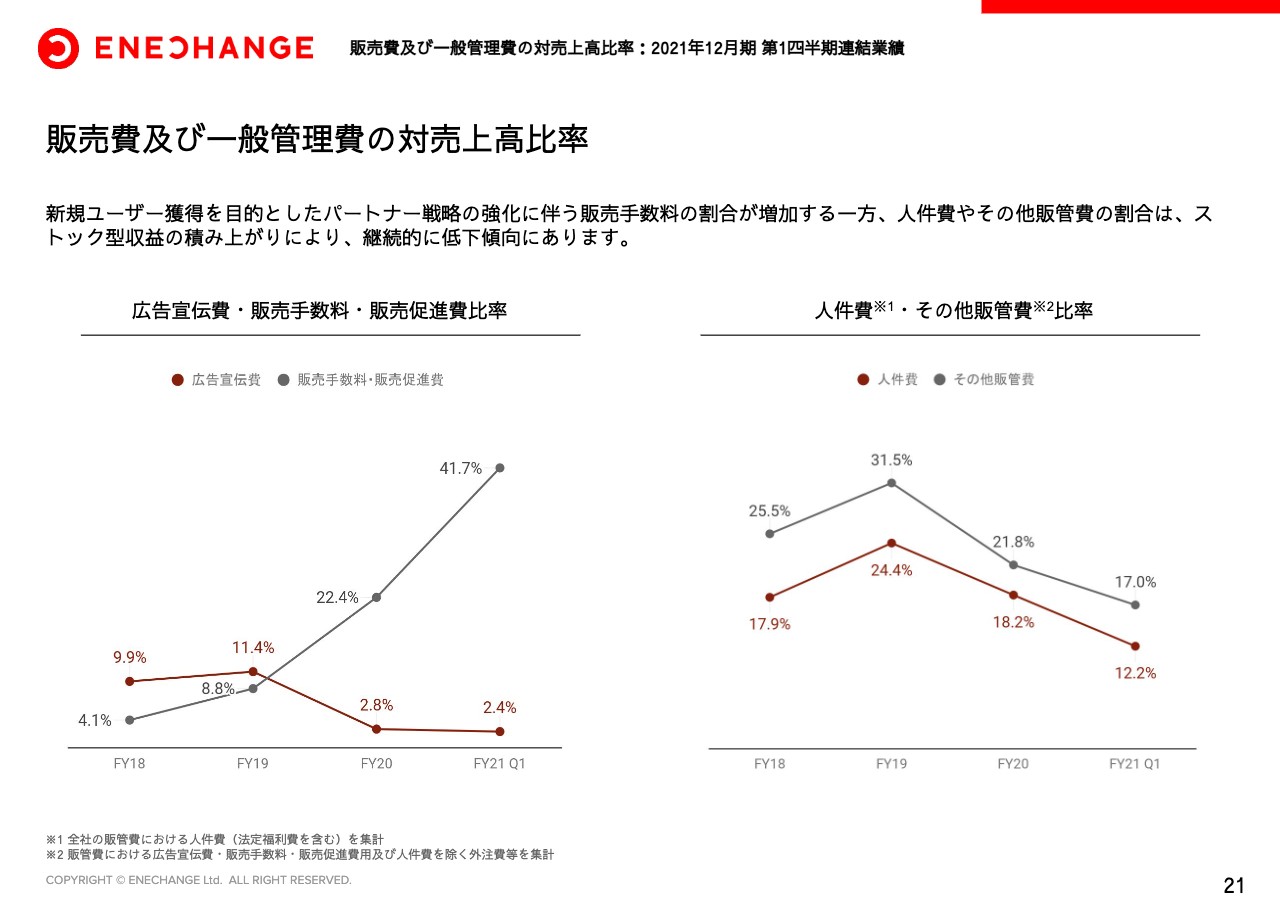

販売費及び一般管理費の対売上高比率

こちらのチャートを今回から新しく追加しており、売上高に対するコストの比率となります。スライド左側にある販売手数料・販売促進費がかなり伸びているとご心配になるかもしれませんが、これは後ほどご紹介します。

電力会社からいただいた一時報酬のうち一定割合をお客さまにキャッシュバックで還元したり、代理店手数料としてパートナーにお支払いするなど、外に出す費用となっています。これは売上とともに伸びますし、かつ、必ず逆ザヤにはならない範囲で設定していますので、こちらに関しては問題ありません。

むしろ見ていただきたいのはスライド右側の人件費、その他の間接費用で、かなり右肩下がりとなっています。当社は、基本的にWebを中心とした、まさにリニアにスケールするモデルですので、売上の増加に対して、固定費はそれほど増えないという状況が見て取れると思います。

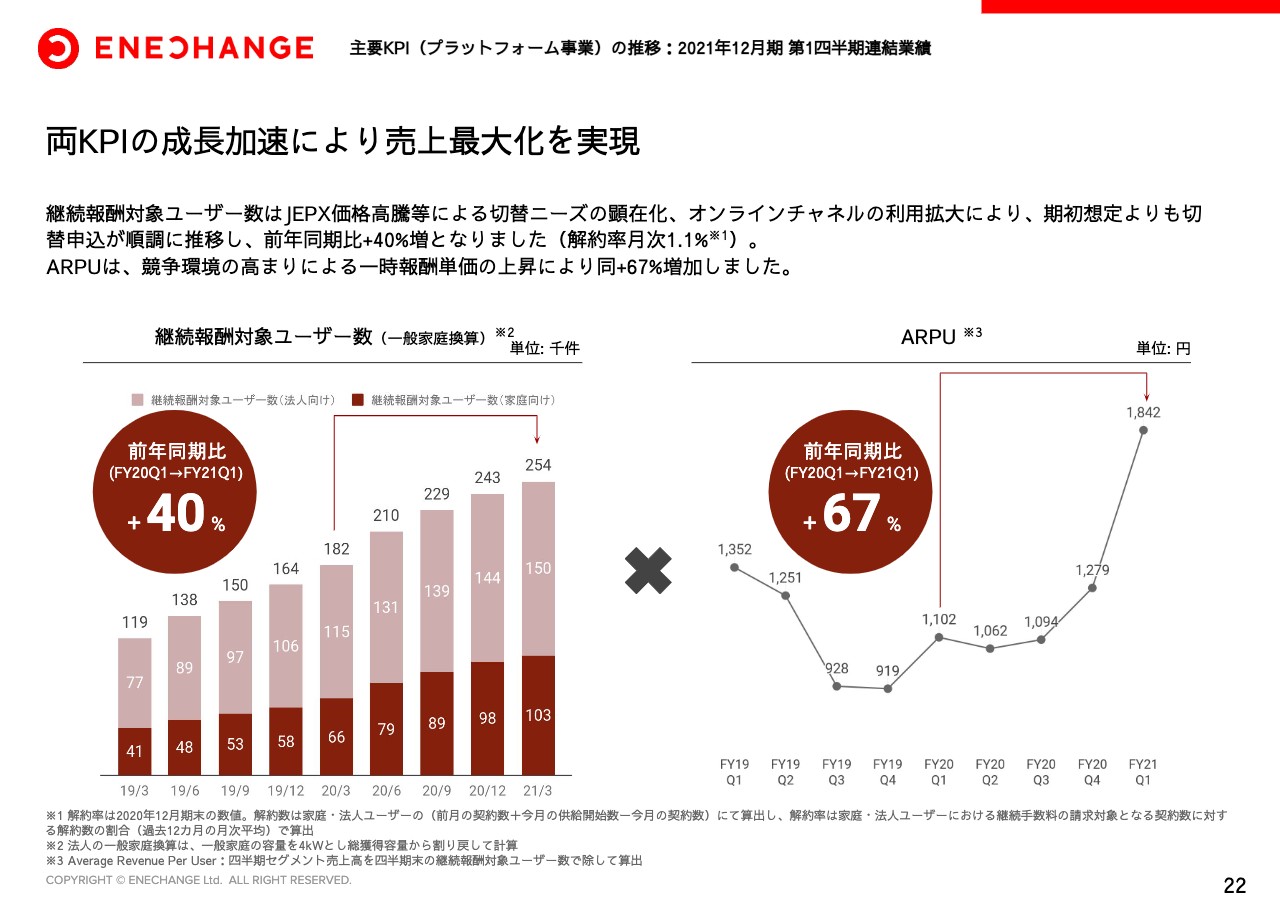

両KPIの成長加速により売上最大化を実現

続きまして、2つの事業をKPIにブレイクダウンし、より詳細にご説明します。あらためて、左右のKPIは四半期の売上高が出てくるかたちで、透明性を持ったきれいな開示になっていますので、そうした視点でご覧いただければと思います。

ユーザー数、ARPUともにしっかりと伸びていますが、特に伸びているのがARPUです。「前年同期比67パーセント増とは、何が起こっているのか」とよく聞かれますが、これは一時報酬です。電力会社が私たちに払うフィーは2つあります。1つは、電気代の2パーセントの継続報酬で、みなさまの電気代の2パーセントを私たちが報酬としていただいています。

こちらは固定の割合ですので倍々になったりはしません。逆に言いますと、ずっと安定して2パーセント入るという底堅い収益です。それに加えて、変動する部分や一時報酬というところで、獲得した時に追加、アディショナルでもらえる費用があります。こちらは一昨年で3,000円くらい、昨年は5,000円くらいだったのですが、第1四半期は1万2,000円を超えています。

これが完全にドライバーとなって増えているということです。電力会社の競争環境が加熱すると、このプライスがせり上がるというかたちになっています。1万2,000円は高すぎると心配されるかもしれませんが、私たちが把握している電力会社の収益性及び彼らのLTVの計算において、1万円から2万円は出しうる水準だと理解しています。足元でも同じように推移していますし、今後も同水準以上で推移すると考えています。

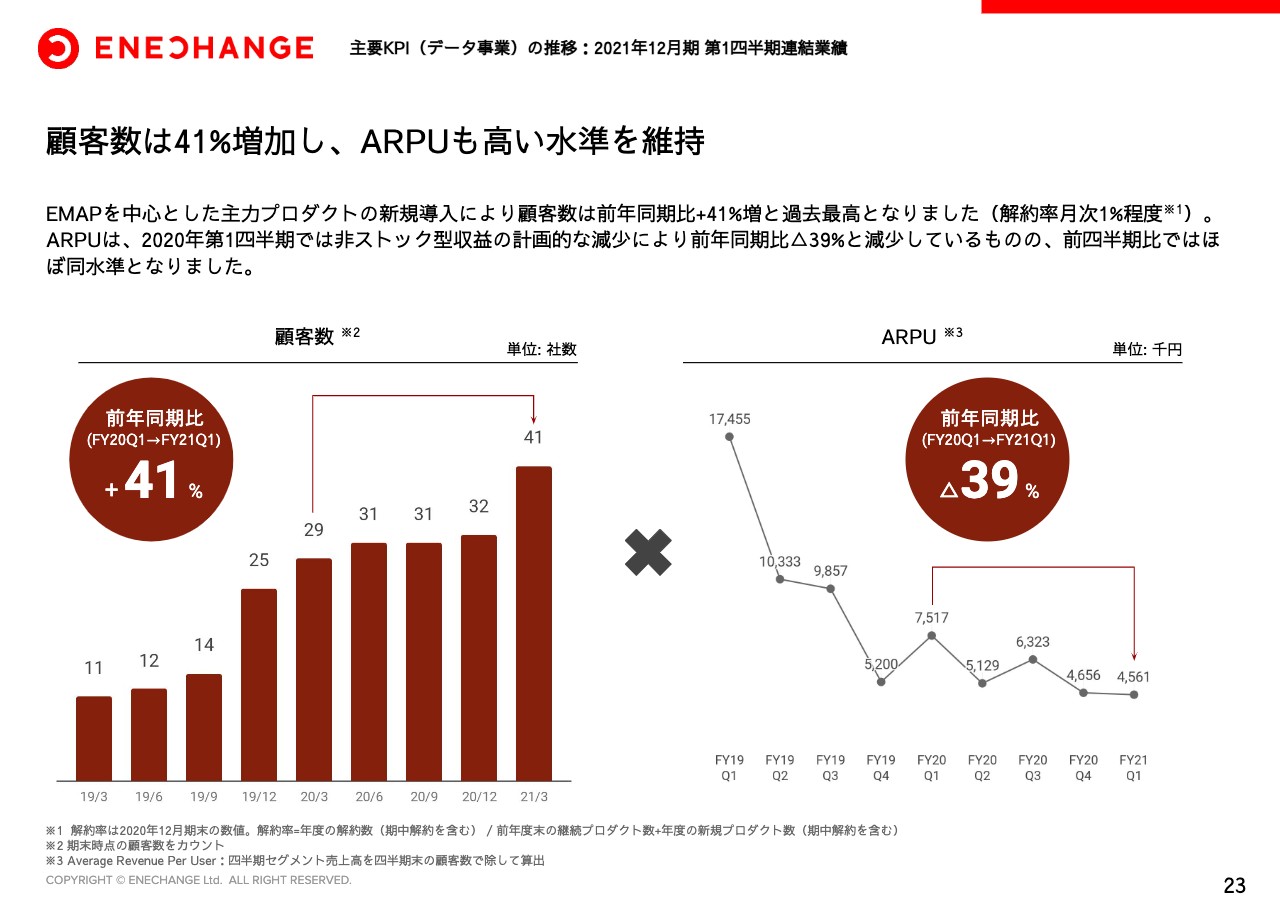

顧客数は41%増加し、ARPUも高い水準を維持

続きましてデータ事業です。こちらは顧客数が前年同期比41パーセント増と、かなり伸びてきています。日本の主力の電力会社は約100社ですので、この100社のうち70パーセントくらい、要するに70社くらいを目指していきたいと前回の決算資料でもお伝えしていますが、そこに向けて順調に進捗しているとご理解いただきたいと思います。

スライド右側のARPUについては、下がっているかたちになっていますが、先ほどのスライドのとおり、昨年の第1四半期は一時的な売上が乗っていました。むしろ見ていただきたいのは、前四半期から同水準を維持しているということです。

お客さまがこれだけ増えたにもかかわらず、年間、四半期で約450万円という高いARPUを維持できていることを評価いただき、データ事業も予定どおり健全に、順調に推移しています。

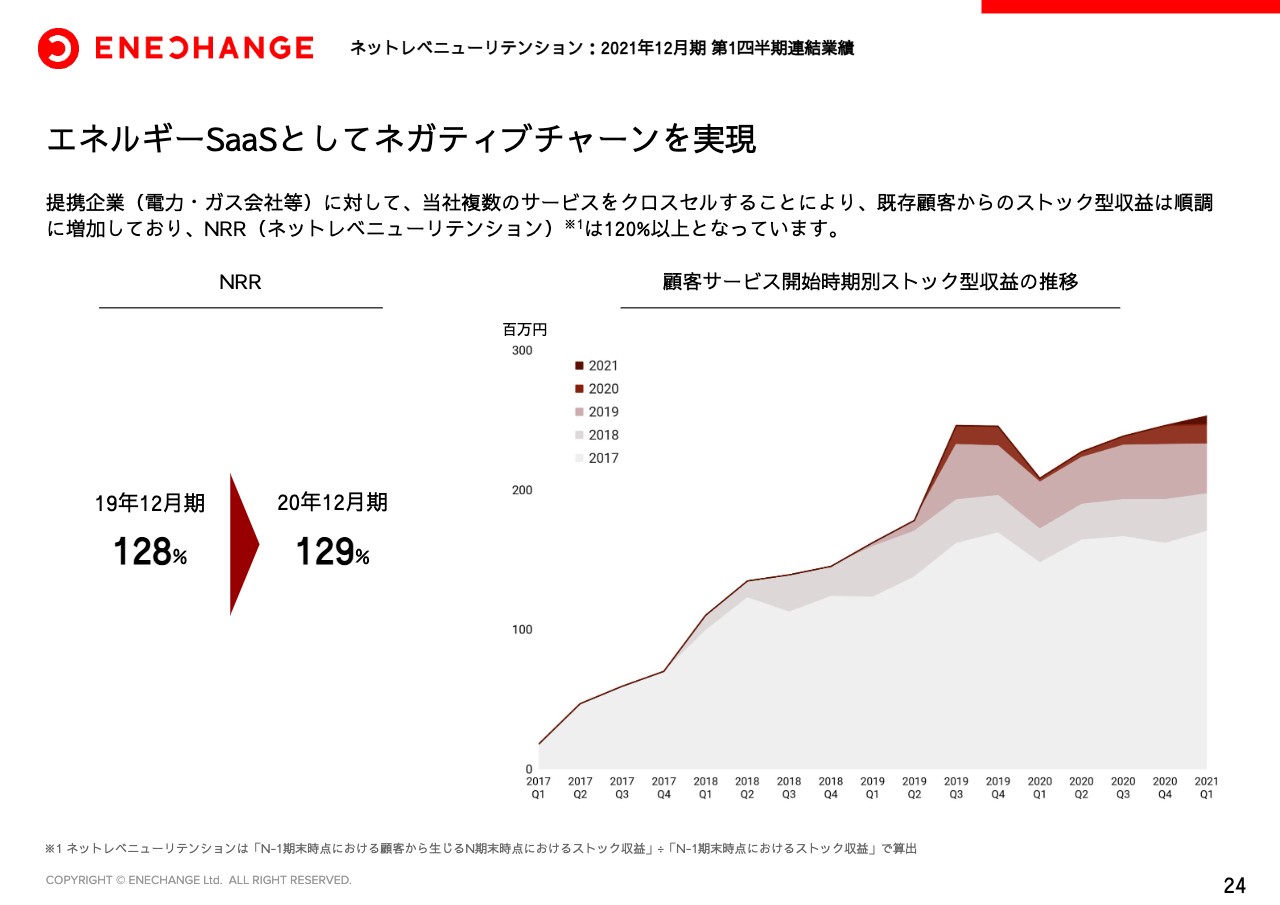

エネルギーSaaSとしてネガティブチャーンを実現

最後に、SaaSを見ている投資家のみなさまの要望に対して、今回ネットレベニューリテンションを追加しました。こちらは、私たちの顧客である電力会社、ガス会社などに対し、私たちのストック型収益が毎年どれくらい増加しているのかというところを指標にしています。

結論として、昨年は129パーセント増加しており、毎年安定的に増加していく見込みです。つまり、ほかのSaaS企業と比較しても、十分健全なネガティブチャーンが実現できていると考えています。

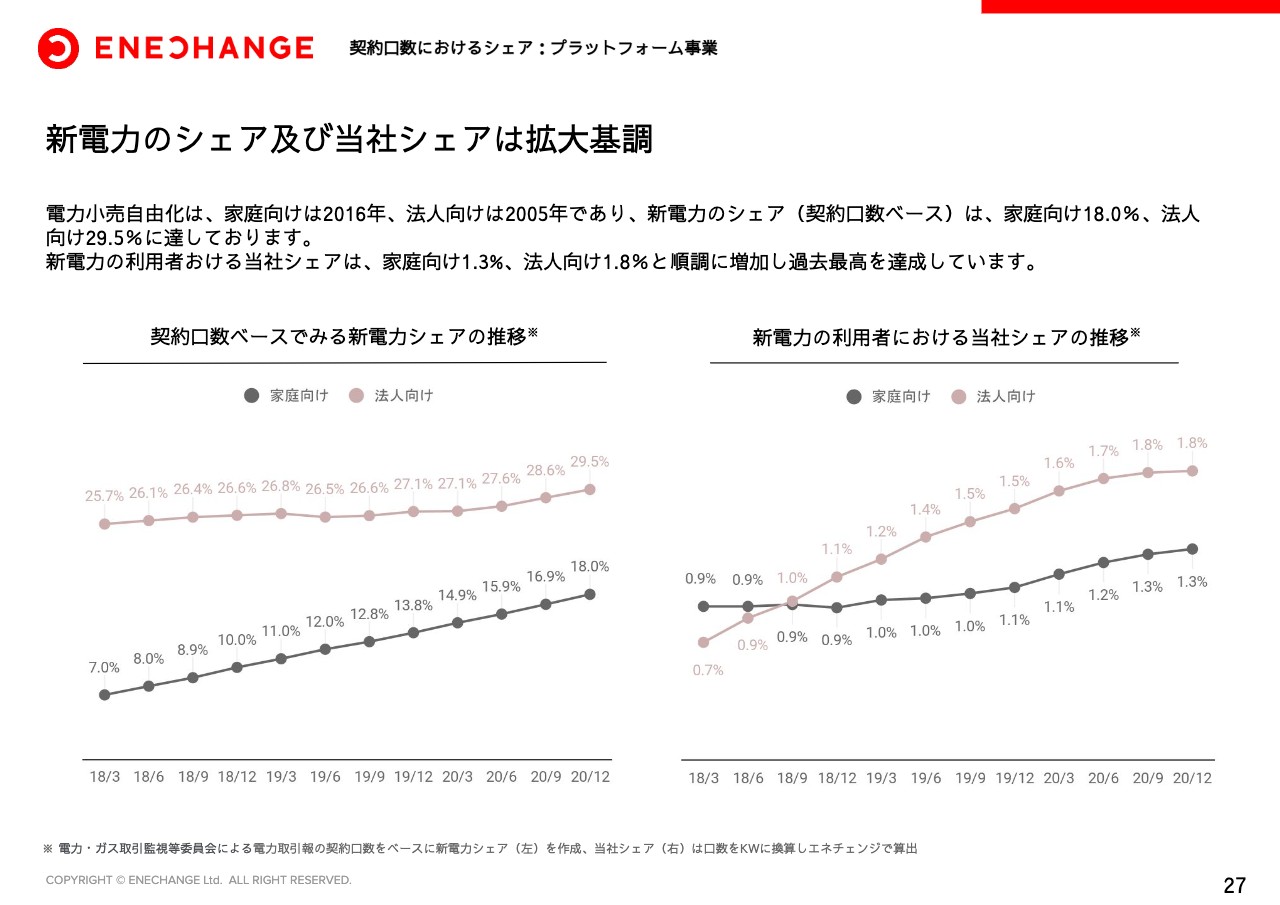

新電力のシェア及び当社シェアは拡大基調

ここからは2つの事業をより詳細にご説明します。1つ目はシェアの推移です。前回までは、シェアは「1パーセントくらい」と説明していましたが、少し計算方法を変えました。

理由としては、前回までの方法では家庭しかわからず「法人のシェアはいくらですか?」と聞かれても答えられなかったため、少し知恵をしぼり、家庭、法人の両方を出せる方法に変えました。

一方で、継続開示の観点から、これまでの方法もAPPENDIXに掲載していますので、ご覧いただければと思います。

結論として、両方1パーセント台というところで、数値感はあまり変わっていません。まずスライド左側、日本における新電力のシェアは、家庭向けが18パーセント、法人向けが約30パーセントになっています。なぜ法人のほうが多いのかと言いますと、法人のほうが電力自由化の歴史が長いからです。

よって、家庭も今後はずっと上がっていき、数年のうちにはおそらく30パーセントから40パーセントくらいの水準になると見ています。

一方で、新電力を使っている人の当社シェアは両方1パーセント台です。右肩上がりで伸びていますが、まだまだ小さな数字になっています。また海外もありますが、海外では10パーセントから20パーセントくらいの水準まで上がってくると思っていますので、上を見てがんばっていきたいと思っています。

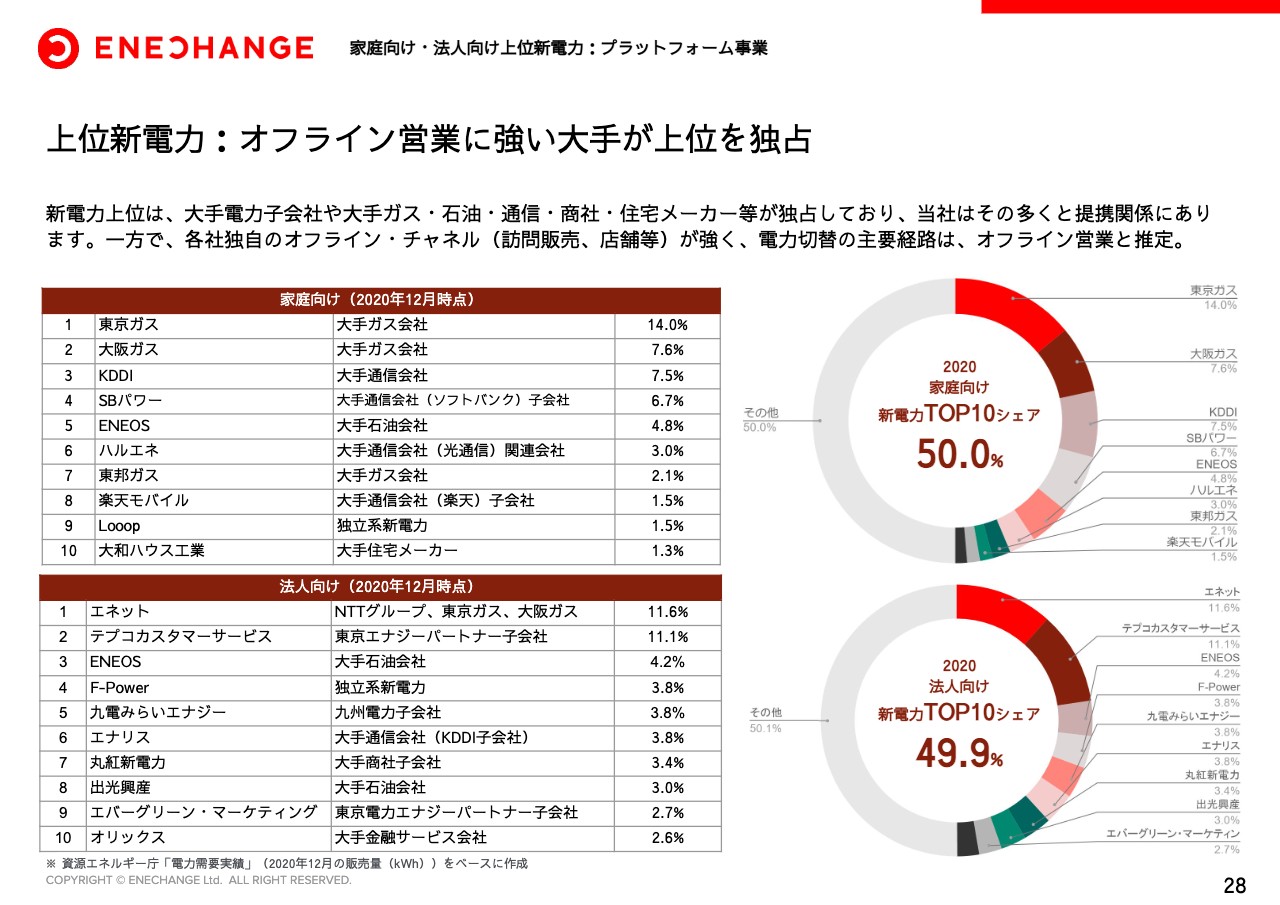

上位新電力:オフライン営業に強い大手が上位を独占

こちらのスライドについても、投資家さまから多くご質問をいただくため追加しました。「新電力の上位は、一体どのような会社なのか」ということで、昨年12月時点での家庭、法人の上位を示しています。

ご覧のとおり、基本的にはガス、通信、石油、住宅メーカー、さらに大手電力の子会社が紛れ込んでいるかたちで、完全に大手ばかりです。私たちは、この会社のほぼすべてと提携関係がありますので、上位企業とはしっかりと組めています。

彼らは私たちと組んでいますが、一方で、独自の訪問販売や店舗などの独自チャネルが大変強く、今の電気の切り替えはこうした彼らのオフライン営業が主力であるというのが足元の状況です。

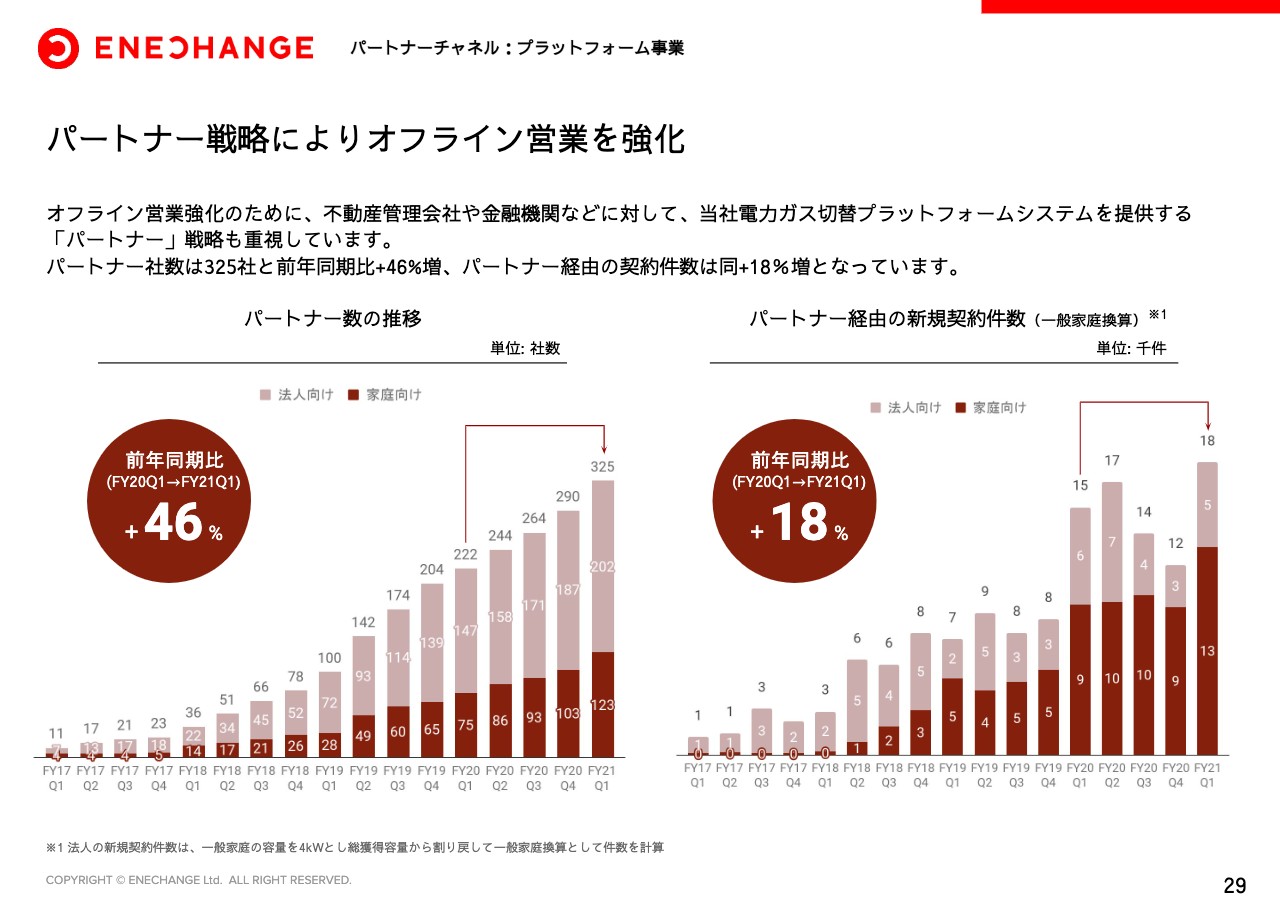

パートナー戦略によりオフライン営業を強化

私たちはこのオフライン営業をもう諦めているかと言いますと、そのようなわけではありません。基本的にはオンラインがメインの会社ではありますが、オフラインを開拓していくために、パートナーというかたちで提携会社を増やしています。

主に、家庭向けは不動産管理会社、法人向けは金融機関や省エネコンサルなどを増やしており、前年同期比46パーセント増と、パートナー数は順調に積み上がっています。これはやや遅行指標ですので、これからユーザー数がさらに増えてくる状況になっています。

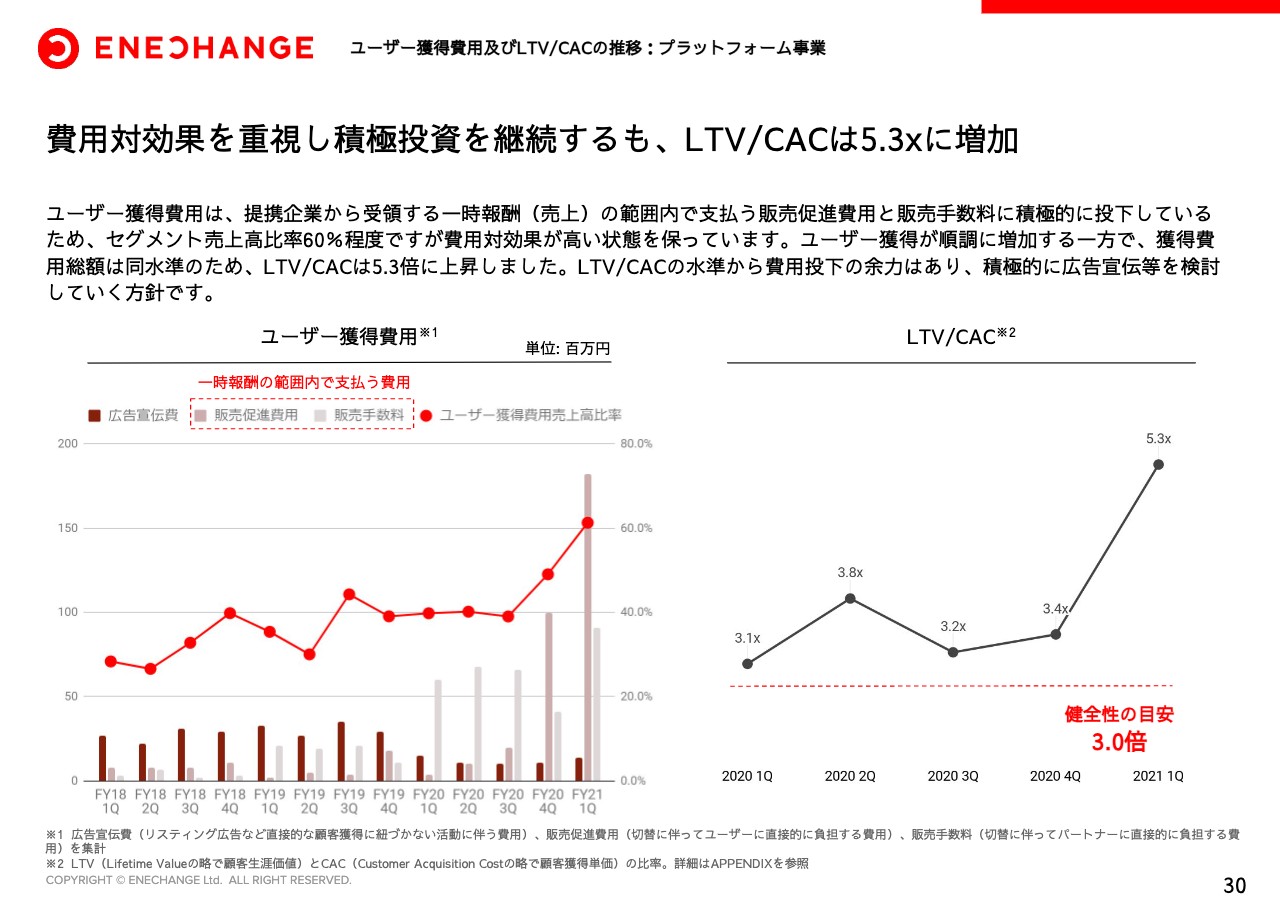

費用対効果を重視し積極投資を継続するも、LTV/CACは5.3xに増加

加えて、前回から開示を始めたLTV/CACも、足元で5.3倍と跳ね上がりました。費用は増えているのですが、先ほどお伝えしたとおり、1万円、1万3,000円の一時報酬の中から約7割の部分をお支払いしていることから、LTV/CACは常に健全に保たれるようになっています。

一方で、間接費は増えていないため、それが相対的に薄まり、LTV/CACが5.3倍と跳ね上がったかたちです。

逆に、スライド左下を見ていただくとわかるように、広告宣伝費はまったくかけていません。基本的には保守的な経営をしていますので、今後もう少し攻めていきます。5.3倍は少し高すぎますので、3倍前後の水準に落とし、逆にその分、売上高の成長をさらに加速していく取り組みをしていきたいと思っています。

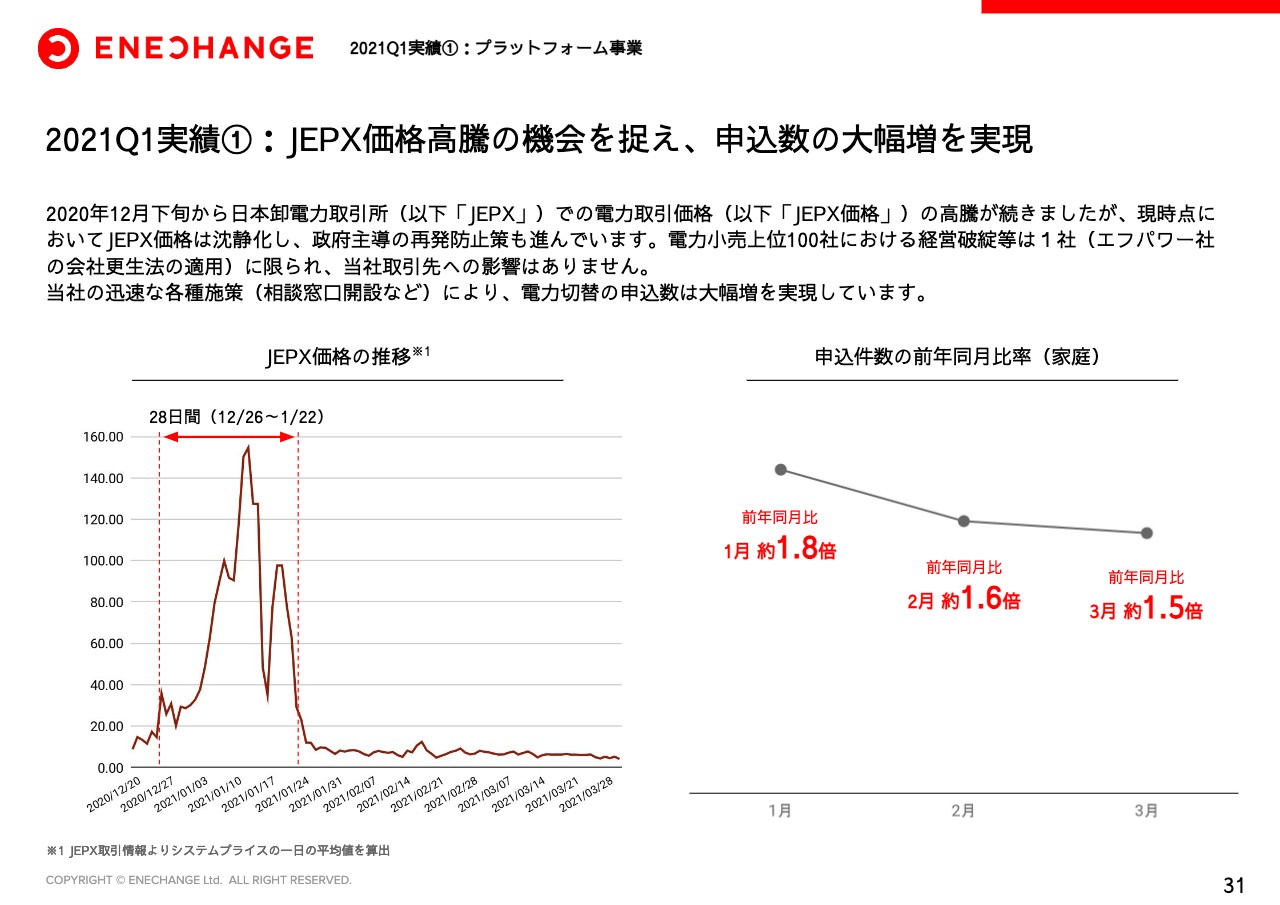

2021Q1実績①:JEPX価格高騰の機会を捉え、申込数の大幅増を実現

この四半期の実績を2つご紹介します。投資家のみなさまからよくお電話やお問い合わせをいただく「JEPXの高騰は大丈夫か?」という話ですが、結果としては申込数の大幅増加というかたちとなり、まったく問題ありませんでした。

実際、私たちの提携会社の中では、事業停止、倒産は一切なく、1社F-Powerのみがそのような状況に追い込まれています。彼らは、もともと過去にも債務超過に陥っている会社で、私たちの取引基準に照らしてもお取引のない会社でした。

私たちは今52社の電力会社と提携関係にあり、投資家さまから「これをもっと増やさないのですか?」とよく質問されるのですが、やみくもに増やすことにより事業停止等に巻き込まれる可能性もあります。ですので、かなり厳正に選び、強い会社が集まっているとご理解いただければ幸いです。

2021Q1実績②:エネチェンジ限定キャッシュバック施策により申込増加

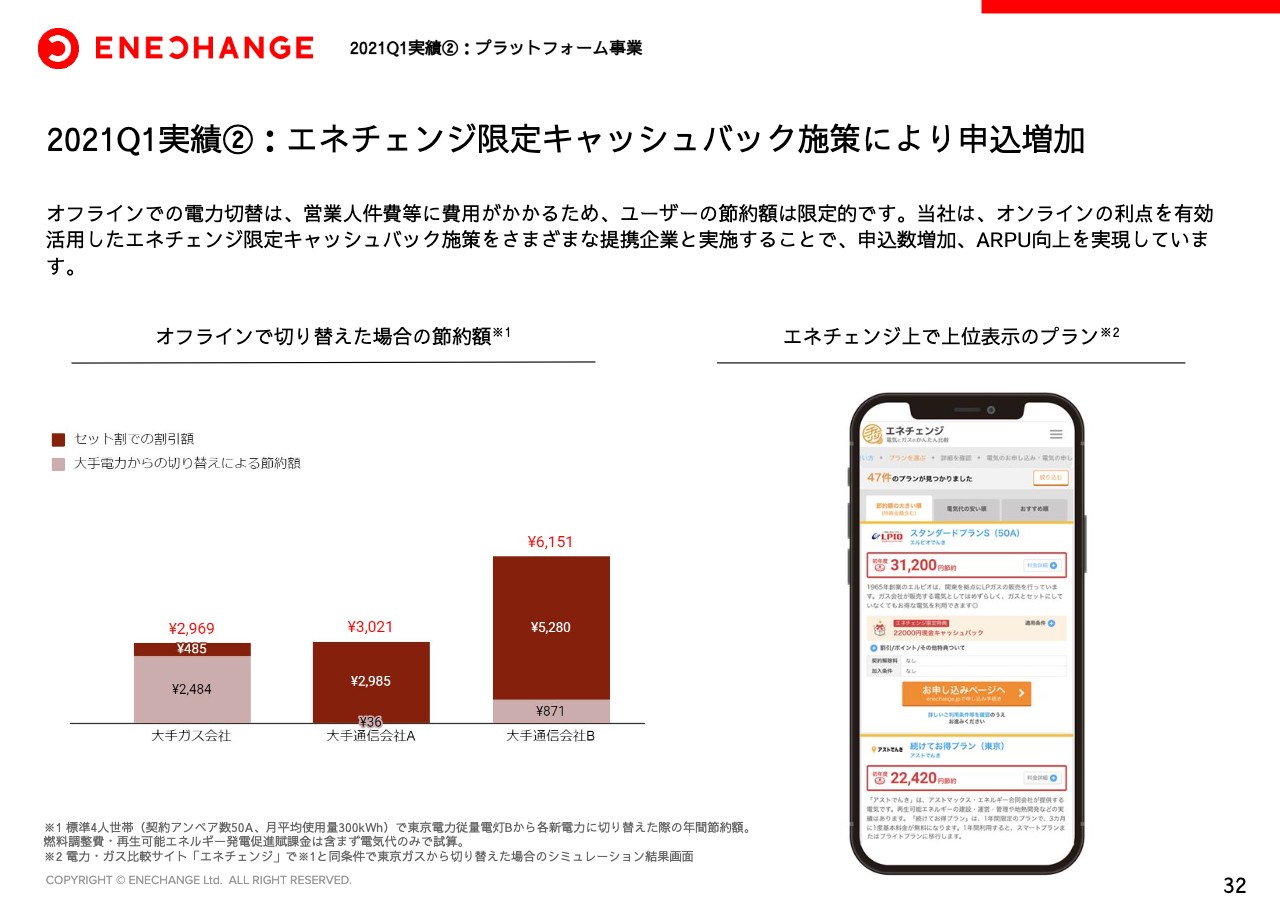

こちらも投資家さまから多くご質問いただくため、スライドを追加しています。「一度、大手ガス、通信に電気を切り替えると、そこでロックインされてしまい、もう『エネチェンジ』は使わないのでは?」とご質問いただきます。

スライド左側にあるのが、一般的な家庭が電気を替えたときの節約額で、数千円となっています。一方で、「エネチェンジ」に来ていただくと、キャッシュバックなどもあるため、上位では2万円から3万円くらいの節約になります。当然「オンラインのほうがよいですね」という話になり、実際かなり多くの人たちが一度電気をガスや通信に替えるものの、もう一度オンラインで電気を替えたいということで「エネチェンジ」にいらっしゃいます。

ですので、初めてオンラインに替える人は少ないかもしれませんが、一度大手電力、大手ガス、通信等を挟んで私たちのほうに来る人たちというのは、今後より加速的に増えてくると考えています。

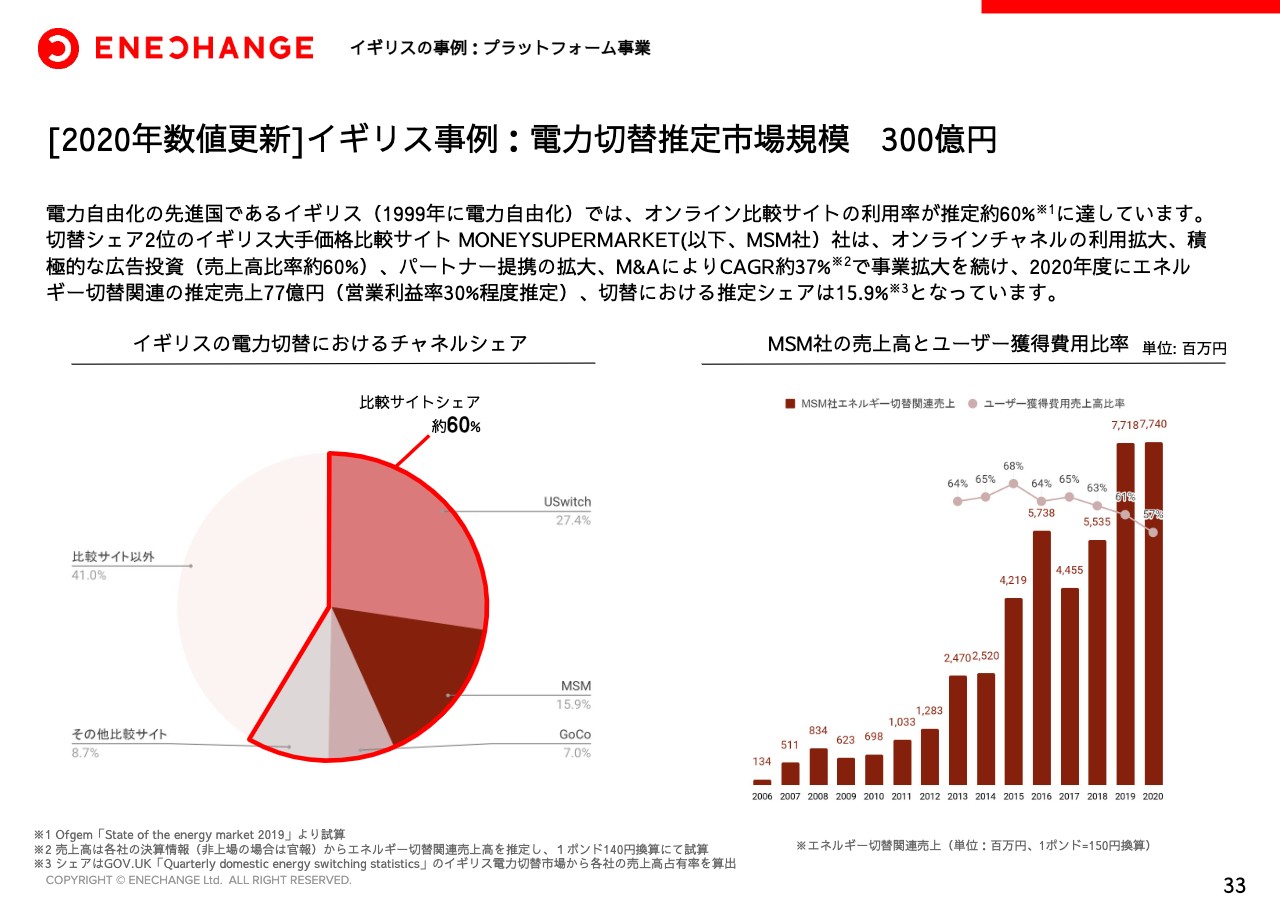

[2020年数値更新]イギリス事例:電力切替推定市場規模 300億円

最後に、前回からの資料、イギリスの海外事例について、2020年度の決算数値が出ていたため、そこだけ更新しています。数値はあまり変わらず、電気、ガスの切り替え事業で2番手のMONEYSUPERMARKET社の売上高が77億円と、為替レートが多少変わっているところはありますが、そのような売上高になっています。

推定ですが、イギリスの市場規模が300億円というところも変わっていません。日本はイギリスの2倍サイズの市場で、ナンバーワン及びオンリーワンである私たちの売上が10億円というのは、まだまだ小さいとご理解いただけると思います。

この事業単体での売上高100億円を、早期に達成していきたいと考えています。

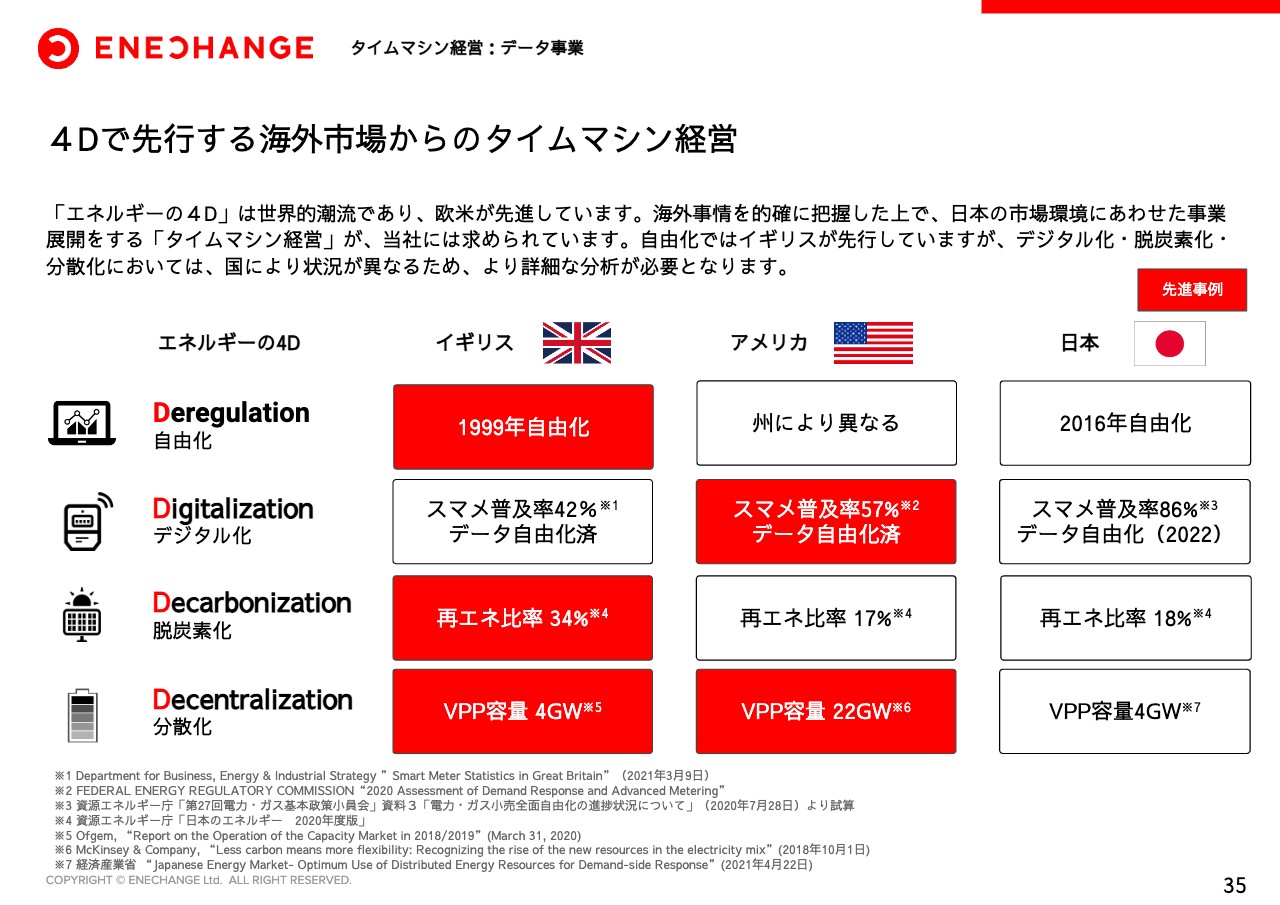

4Dで先行する海外市場からのタイムマシン経営

続きまして2点目、データ事業をご説明します。脱炭素のトレンドは、決して日本だけの動きではありません。むしろ欧米から始まった世界の動きですので、日本人だけで一生懸命考えても時間効率があまりよくありません。よって、どれだけ海外を見られるかという、海外からのタイムマシン経営は大変重要になります。

自由化は先ほどお伝えしたとおり、イギリスが進んでいますので、イギリスからのタイムマシン経営はありました。一方で、デジタル化及びそのほかの「D」は、アメリカのほうが進んでいるところが多いということです。ですので、まさにそうしたところを見ていくことが大変重要になります。

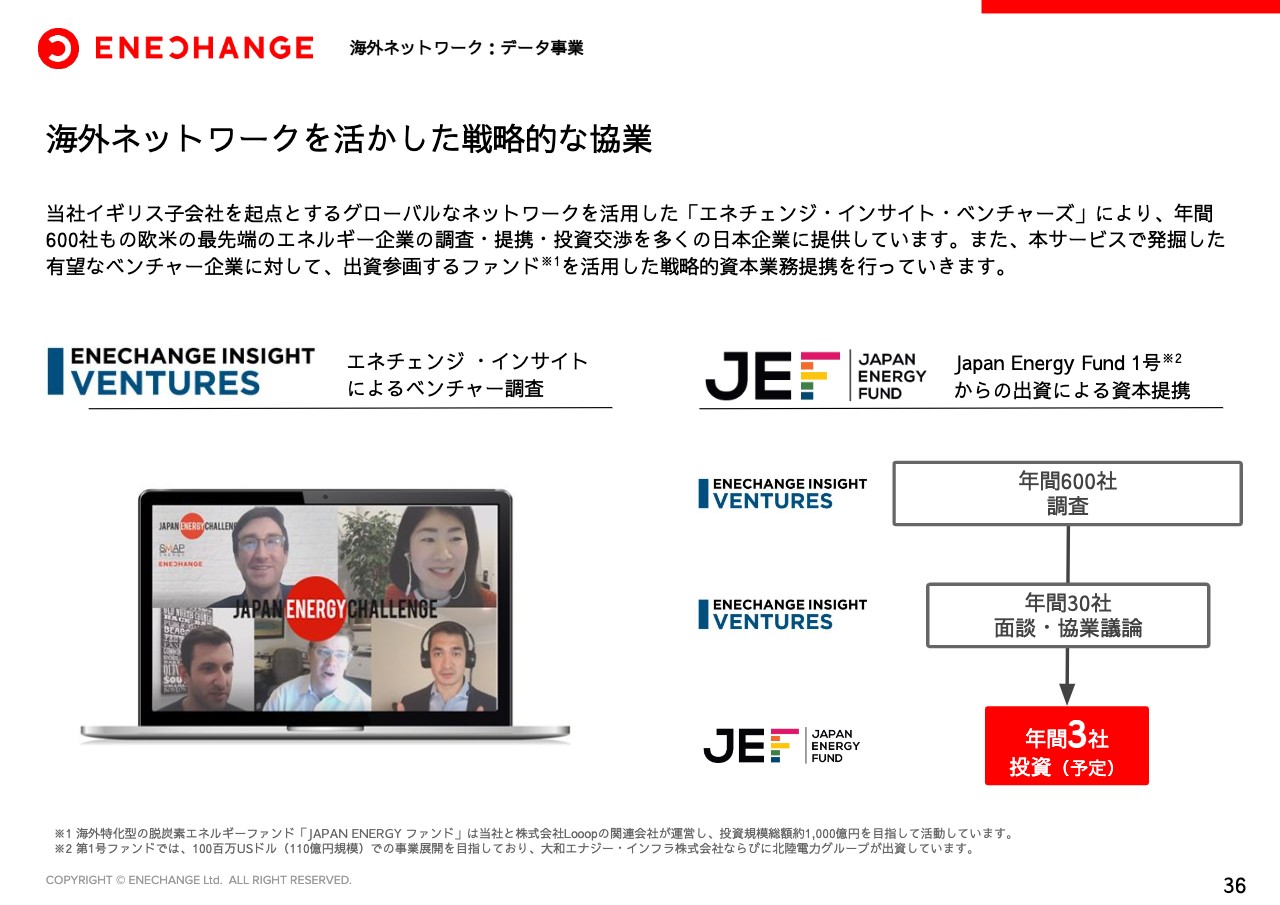

海外ネットワークを活かした戦略的な協業

私たちはどれくらい海外を見ているかと言いますと、日本ではナンバーワンだと思っています。実際「エネチェンジ・インサイト・ベンチャーズ」というコンサルティングプログラムを大手電力会社向けに行っており、年間600社の海外エネルギーベンチャーを調査し、30社と面談しています。

さらにスライド右側にありますが、私たちが参画するファンドの中から年間で約3社と資本業務提携を行い、日本での事業展開に生かしていきたいと考えています。まだこの3社は発表できるところではありませんが、今後よいパイプラインが積み上がっていきますので、近くに発表できると思っています。

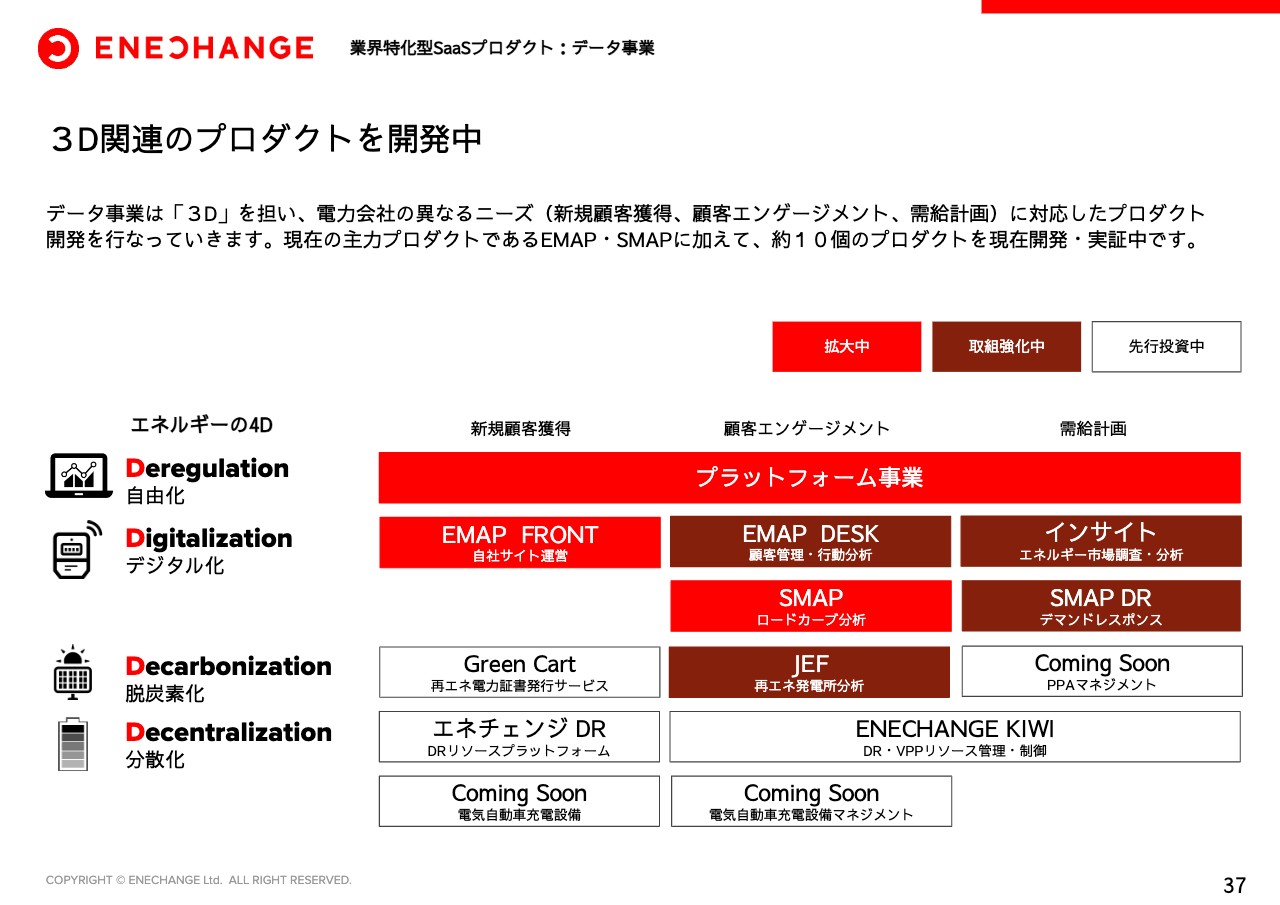

3D関連のプロダクトを開発中

データ事業のプロダクトロードマップを今回公開します。「現在、プロダクトも一生懸命先行開発中」と言っていますが、全体図を公開していませんでした。

投資家さまから「『EMAP』『SMAP』はどれだけ伸びるの?」とよく聞かれますが、「EMAP」「SMAP」は伸びます。伸びるのですが、それだけでは売上高100億円もいきません。だからこそ、この「3D」と複数のプロダクト群をもって、エネルギー業界にバーティカルに入っていかないといけないということで、私たちのプロダクトラインアップを公開します。

このように、マトリックスにしたほうがわかりやすいと思いますが、電力会社の仕事は、大きく分けると3つあります。まず左から「新規のお客さまを獲得すること」、そして中央にあるのは「獲得したお客さまをエンゲージして、より長く使ってもらうこと」、3つ目が、「そうしたお客さまに電気を供給するため電気の供給計画を立てること」この3つが電力会社の仕事です。

「EMAP」は、お客さまが簡単にスマホで電気を申し込めるサービスですので、まさにデジタル化の新規獲得という位置付けの立ち位置、プロダクトになっています。加えて「SMAP」は、既存の今のお客さまの電力データを分析して、より収益化を図っていくというサービスで、中央のエンゲージメントのデジタル化に位置付けられます。そのほかに、現在約10個のプロダクトを開発・実証中です。

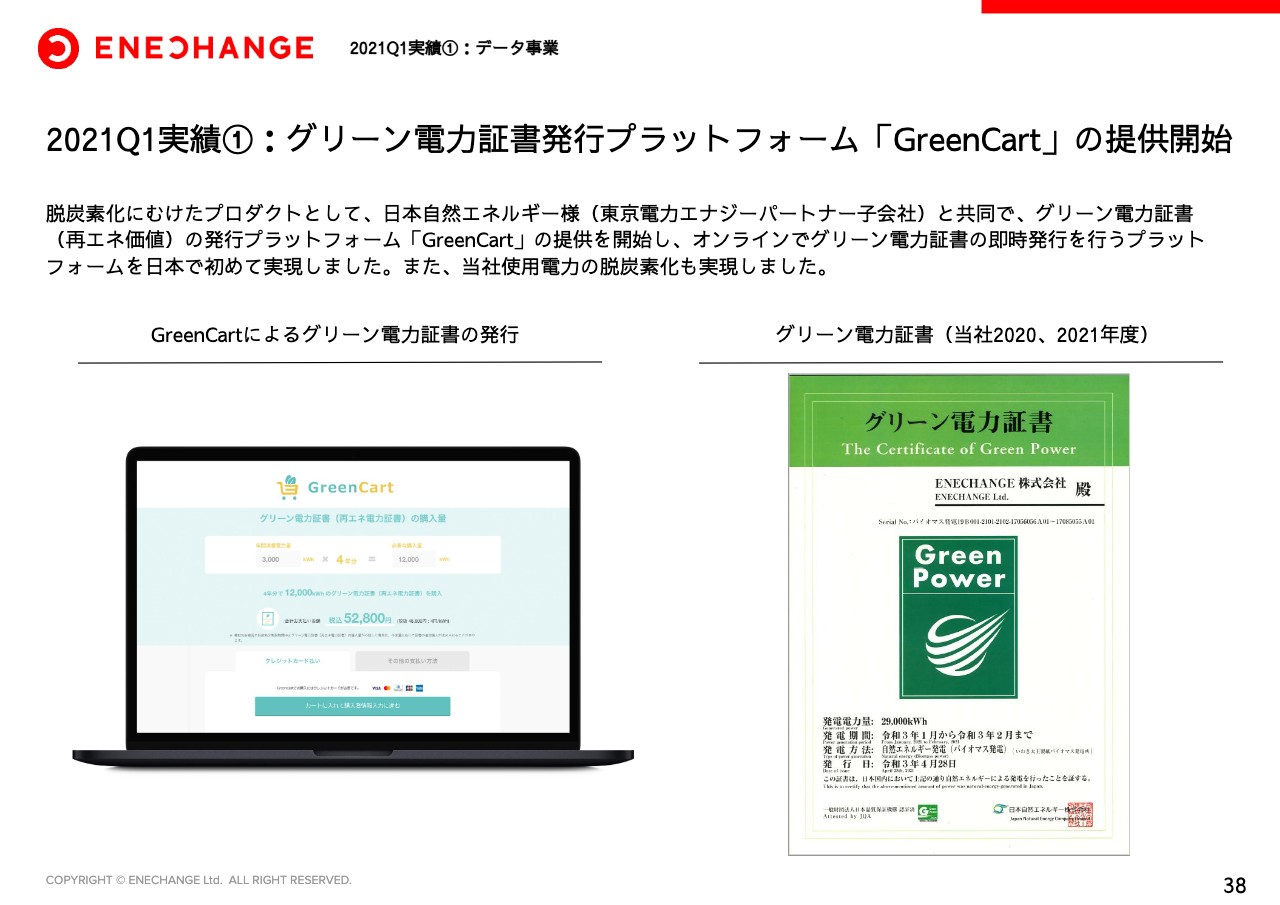

2021Q1実績①:グリーン電力証書発行プラットフォーム「GreenCart」の提供開始

今日はこの中から2つ、今年発表したプロダクトをご紹介します。1つ目は今週発表したものですが、グリーン電力証書を買える「GreenCart」というものです。東京電力の子会社である日本自然エネルギーと独占提携したことにより、インターネットで証明書を買えるようになりました。

どのようなことかと言いますと、スライド右下のとおり、ENECHANGEはオフィスで使用する電気を全部脱炭素としたということです。私たちはインターネットで自分で電気の「グリーン証書」を買い、その場で発行されています。よって、ENECHANGEが使用する電気はすでに脱炭素と、世界標準で言えるものになっています。

このご説明を聞いていただいている機関投資家さまの投資先や、みなさま自身も脱炭素をしていかないといけないという機運になっていると思います。ぜひ、「GreenCart」で「グリーン証書」を購入してください。オンラインで5分でできる、大変便利なサービスになっています。

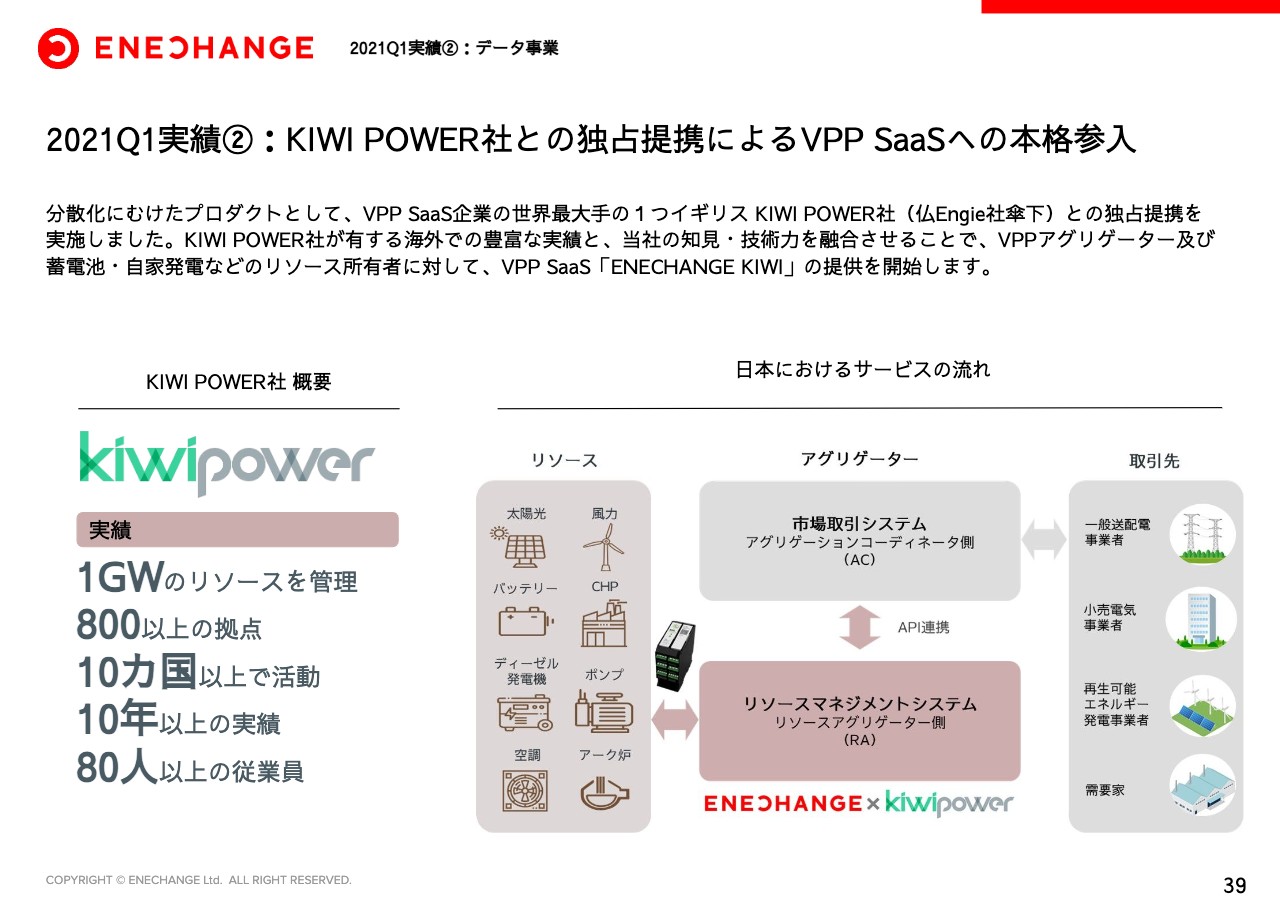

2021Q1実績②:KIWI POWER社との独占提携によるVPP SaaSへの本格参入

2つ目ですが、KIWI POWERとの提携を発表しました。VPPは今後伸びてくる市場です。しかしながら、日本は世界で最も遅いVPP市場の開幕となります。自前での開発は、コストも含めて効率が悪いため、世界最大手の1つであるイギリスのKIWI POWER社と日本で独占提携を結び、私たちと共同開発、共同提供していくことになりました。

このように、必要なところは自前で開発し、場合によっては海外の会社と組んで一緒に行うという臨機応変な戦略ということで、日本で最先端のプレイヤーだと思っています。

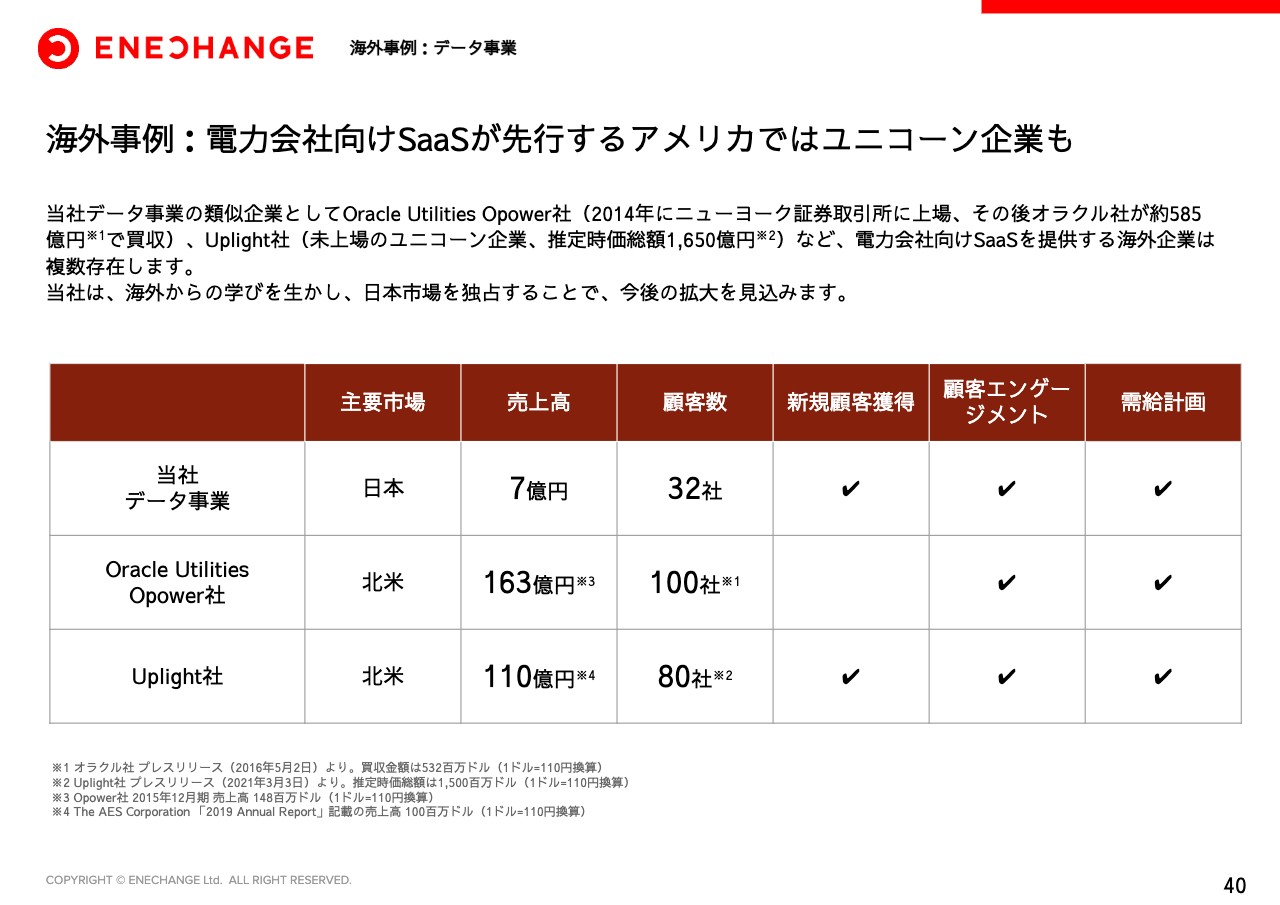

海外事例:電力会社向けSaaSが先行するアメリカではユニコーン企業も

最後に、投資家のみなさまから「データ事業の海外類似企業を教えてほしい」とよく言われますので、追加させていただきました。先ほどお伝えしたとおり、デジタル化に関してはアメリカのほうが進んでいます。アメリカに類似企業でよいところが2つあったため、ご紹介します。

1つ目はOpowerという会社です。もともとはベンチャーですが、2014年にニューヨークで上場し、一時、時価総額が1,000億円を超えていました。その後、Oracleが約600億円で買収し、現在はOracleの1部門となっています。

加えて、Uplightという、これは未上場のユニコーンではありますが、時価総額は1,500億円を超えている水準の会社です。

これらの会社は、私たちの「EMAP」「SMAP」及びその他のデータ事業のサービスに非常に近いことを行っています。違いとしては、基本的には北米、カナダの電力会社に提供しています。

スライドをよく見ていただくとわかると思いますが、彼らの顧客数は100社、80社程度です。つまり電力会社を相手にサービスしている以上、SaaS企業のように何千社、何万社には増えていきません。日本では100社くらいというのが、1つの目安になります。

一方で、一つひとつの電力会社は予算が大きいため、ARPUを上げていくことが売上高100億円を超えていく水準となっています。当社は7億円とまだまだ低い水準ですが、冒頭申し上げたとおり、そもそも制度ができあがっていないため、事業を伸ばせないという状況もあります。データ事業に関しても、中期的には単体の売上高が100億円、少なくとも50億円を超える規模に成長していくと考えています。

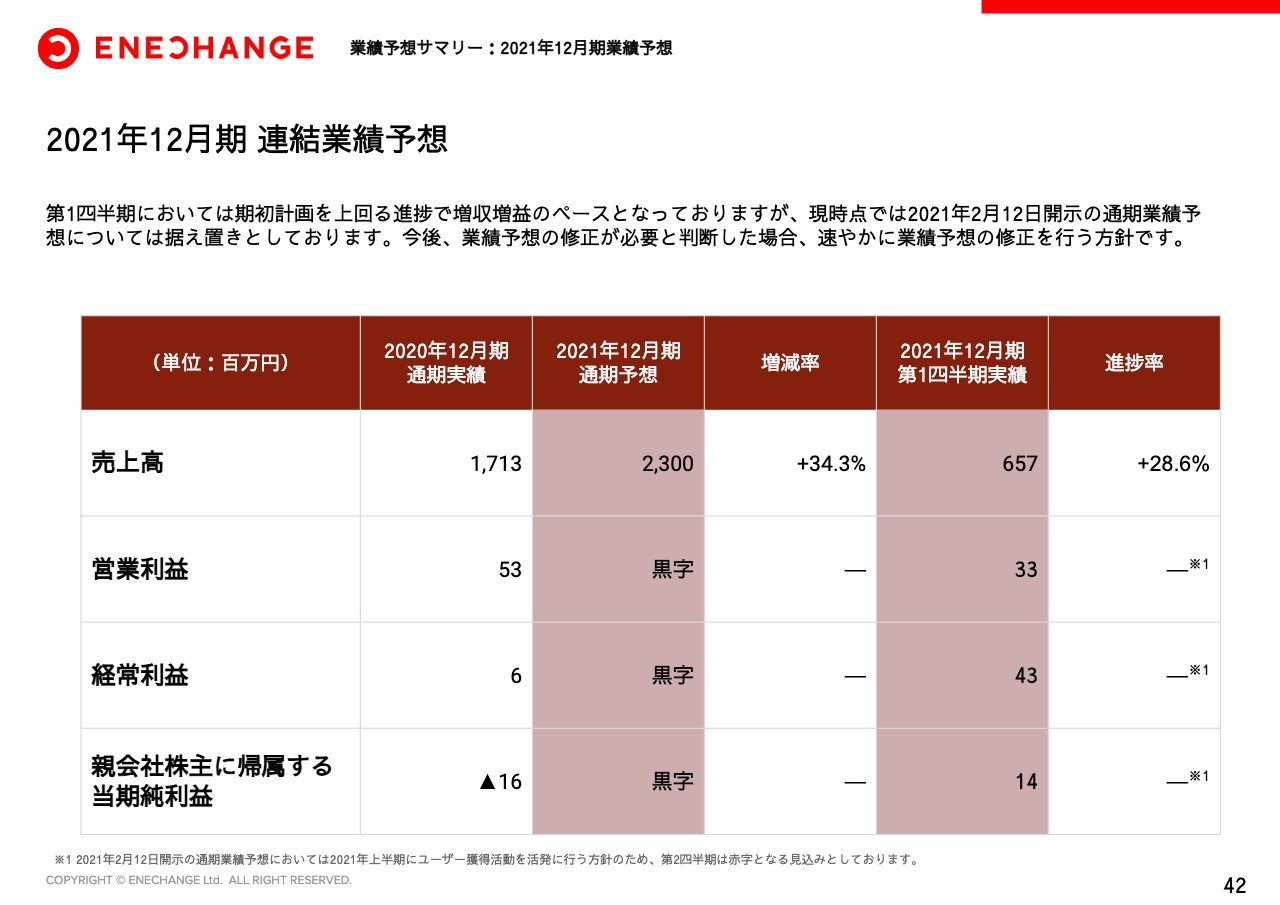

2021年12月期 連結業績予想

最後、業績予想についてです。あらためてとなりますが、通期は据え置きというかたちにします。

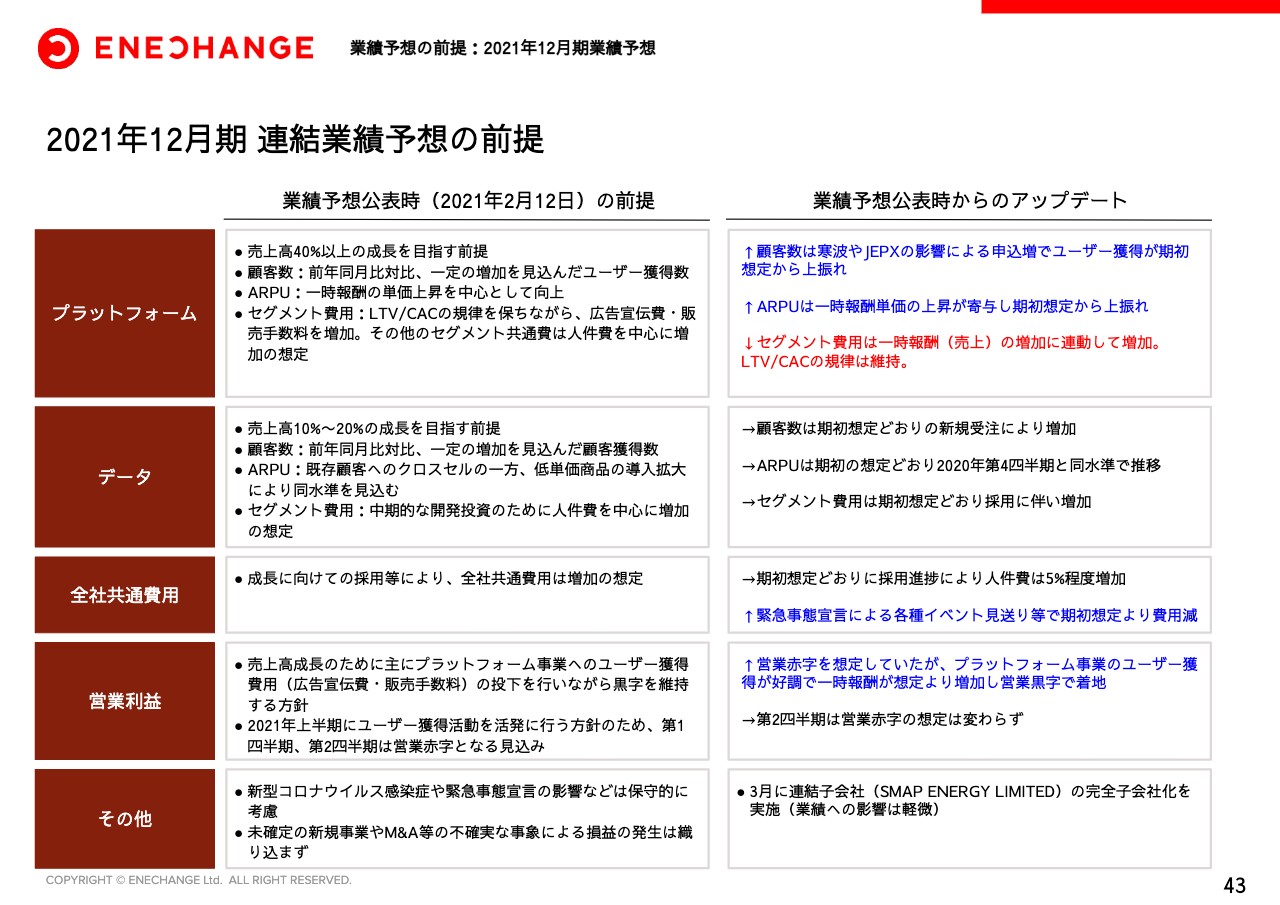

2021年12月期 連結業績予想の前提

次に、期初と計画の差分をより詳細に開示していますが、プラットフォーム事業は計画を上回っています。データ事業は計画どおりです。よって利益は、プラットフォーム事業が上回った分で上回っているという状況になっていますので、通期の予想に対しても順調な進捗となっているとご理解いただければと思います。

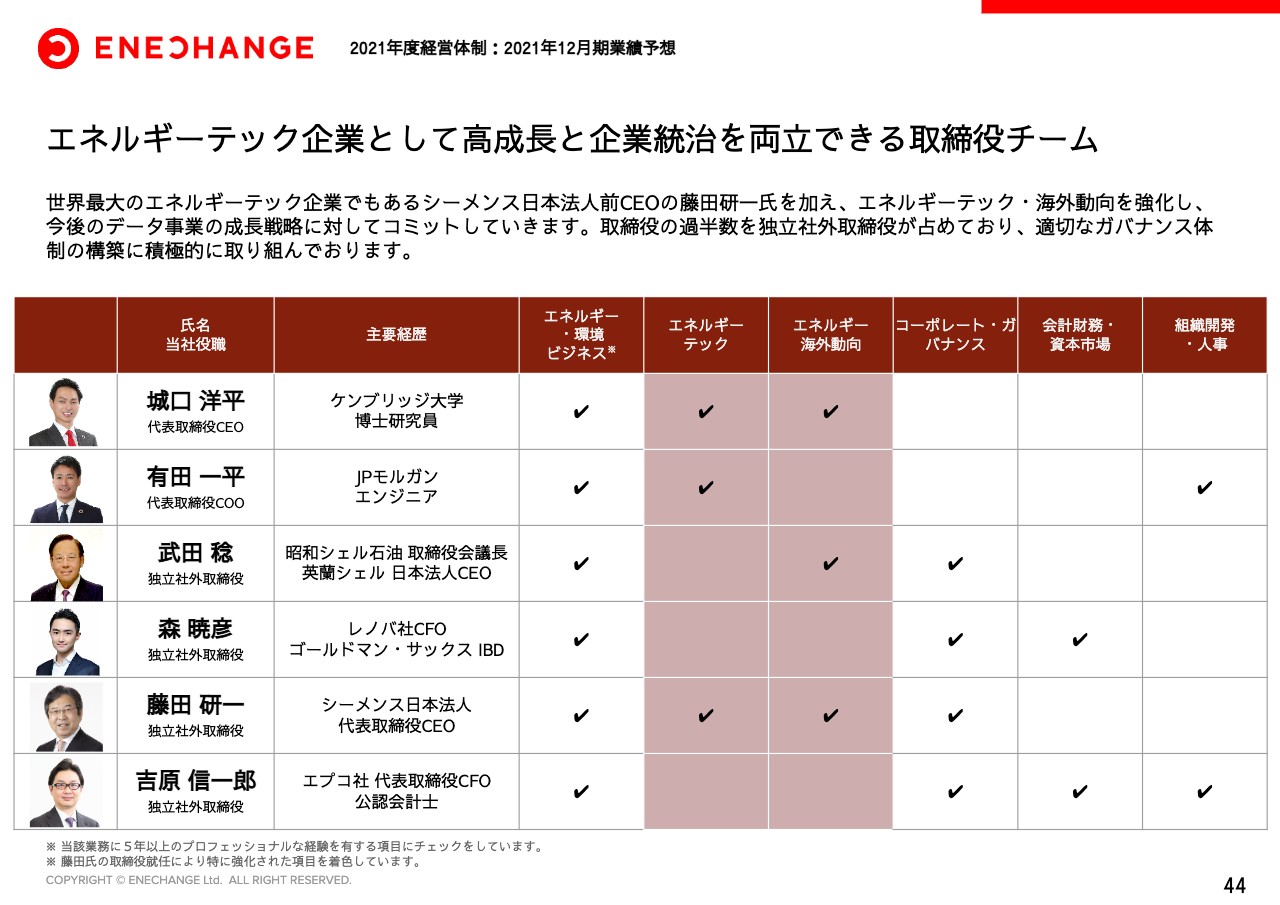

エネルギーテック企業として高成長と企業統治を両立できる取締役チーム

4月から取締役体制が少し変わっています。シーメンス日本法人代表の藤田さんが取締役に参加いただきました。まさに日本のエネルギー業界のオールスターと言ってもよいメンバーが、当社に集まっていると勝手ながら思っています。

スキルマトリックスを見ていただくと、藤田さんのご参画によりエネルギーテック及び海外動向が強化され、まさに万全な布陣となっています。足元の売上高はプラットフォーム事業、電気の切り替えが牽引していますが、私たちの本当の夢と可能性はデータ事業にあるとも思っていますので、データ事業の拡大に向けて万全な体制ができているとご理解いただければと思います。

SMAP ENERGY LIMITED (英国子会社)の完全子会社化

同じくデータ事業の強化の1つとして、イギリスの子会社であるSMAP ENERGY社は80パーセントの持分でしたが、残りの少数株主であるケンブリッジ大学などの大学教授等々から残りの20パーセントを全部買い取り、100パーセントの子会社となっています。

当社の主力プロダクトの1つである「SMAP」を開発しているのは、この英国子会社ですので、「SMAP」を強化していきます。さらに、先ほどのKIWIとの提携を実現したのもまさにこのイギリスの子会社ですので、こうした海外ネットワークを強化していくことを目的としています。

駆け足で恐縮ですが、私からの決算説明を終わります。ご清聴ありがとうございました。