本記事の3つのポイント

-

自動運転実現に向けた重要部品の1つである車載用LiDARへの新規参入が相次いでいる

自動運転実現に向けた重要部品の1つである車載用LiDARへの新規参入が相次いでいる -

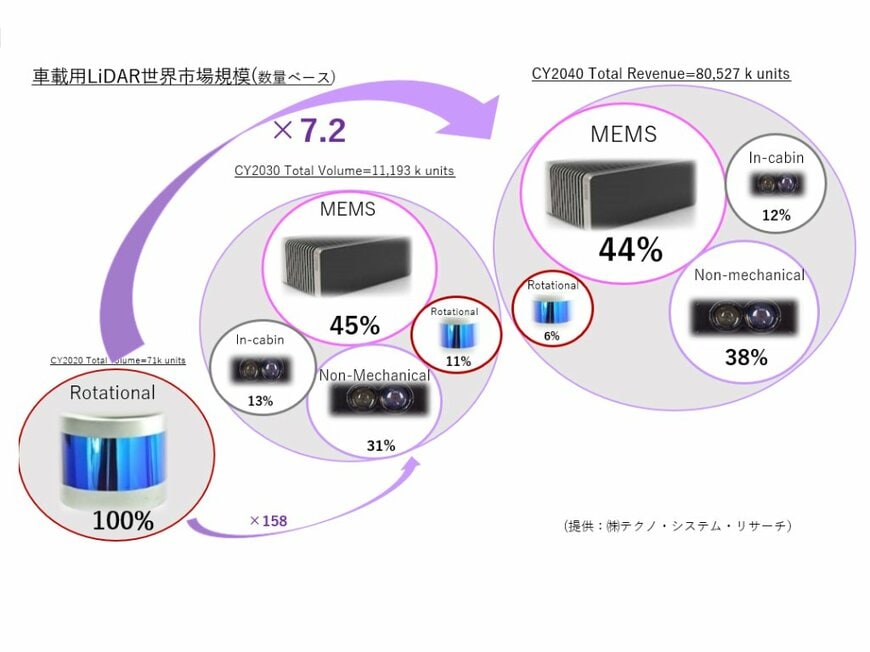

車載用LiDAR市場規模は20年の約7万台から30年には1119万台に拡大し、自動運転レベル4以上へ移行すると見られる40年には8053万台規模まで拡大

-

さらなる採用拡大に向けては、小型化・低コスト化が必須条件になっている

ドライバーの適切な関与の度合いはあるにせよ、システムが全運転タスクを担う自動運転レベル3以降には、走行車周辺の360°センシング・認識・判断に向けて既存の車載カメラ、ミリ波レーダーに加え、夜間や悪天候下にも強い3D-LiDARの搭載が有力候補と目されて以来、車載用LiDARへ新規参入が相次ぎ、電子デバイス産業新聞の調べだけでも約50社近くに上っており、混沌とした状況にある。

しかし、その中身を紐解いてみれば、自動車メーカーの採用状況や各LiDARメーカーとの開発連携、一方で自動走行レベル4~レベル5に向けてFMCW LiDARなど新技術の開発動向、電子デバイス陣営の相次ぐ新規製品開発の動きなど、様々な角度から着実に準備が進んでいることが見えてくる。2020年8月に本稿に掲載した「自動運転へ車載用LiDAR離陸間近」から、現状までに見えてきた進捗動向をマクロな視点から整理してみたいと思う。

車載用LiDAR市場は2030年に1000万台超へ

まず、車載用LiDAR市場規模の最新の見方はどうなっているのか。車載用センシングシステム市場調査で長年の蓄積を持つテクノ・システム・リサーチ(TSR)に確認してみたところ、車載用LiDAR市場規模(数量ベース)は20年の約7万台から30年には1119万台に拡大し、自動運転レベル4以上へ移行すると見られる40年には8053万台規模まで拡大すると見通していることがわかった。また、車載用LiDARのタイプも、20年は360°回転型のモーター駆動式Rotationalが大半を占めているが、30年にはMEMSタイプが5割弱、駆動部レスなNon-Mechanicalタイプが3割強となり、40年にはMEMSタイプが4割強、Non-Mechanicalタイプが4割弱へとシフトしていくとの見方を示している。

こうした見方の背景について、TSRは次のようにコメントしている。「まずは運転支援の冗長性を強化する意味合いと、生産数量を増やしてコストダウンを促す意味合いでも、自動運転レベル2+以降に向けて短・中距離用の車両の四隅・後方搭載が21年あたりからハイエンドカー向けに徐々に始まっている。25年以降に向けて22~23年から各LiDARメーカーでの生産が本格化していくだろう。そしてその先に、フロント向けの長距離用が増えてくると見る。直近は短・中距離用が目に見えるかたちで動き出すが、全く別軸で完全自動走行時を見据えたもっと革新的なLiDAR技術が同時進行で開発されていく、と見るのが妥当だ」

自動車メーカーで進むLiDAR搭載への動き

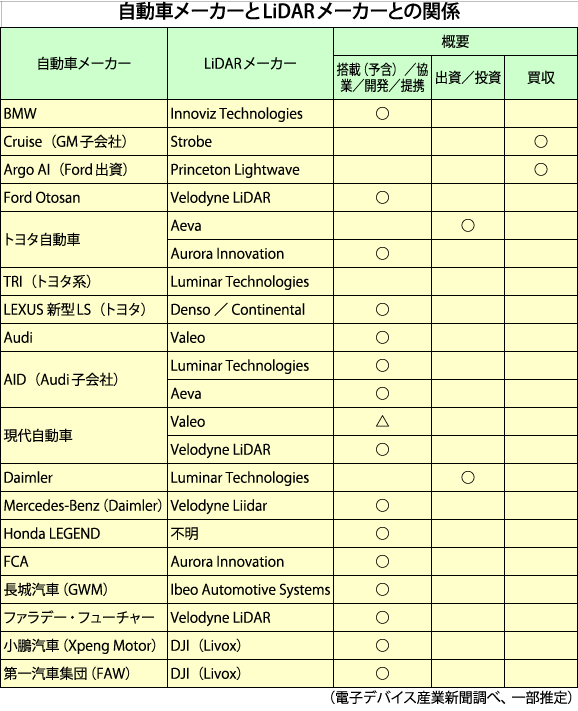

では実際に、自動車メーカーへのLiDAR搭載事例はどうなっているのか。各社の発表内容や関連企業などから聞こえてくる情報を元にすると、上位車種ではあるが、搭載は着実に始まっている。最も着眼すべきは、21年3月に発売されたホンダの世界初自動運転レベル3対応車となる「レジェンド ハイブリッドEX Honda SENSING Elite」にLiDAR5個(前方左右に2個、後方左右に2個+後方センターに1個)が搭載されたことだ。まさに短・中距離用センシングツールとして、LiDARが選択された好例と言える。

また、トヨタ自動車のLEXUS新型LSはフロントにデンソー製3D-LiDARを搭載することが先ごろ発表されたが、四隅・後方には独コンチネンタル製LiDARが搭載されると見られており、着実に搭載事例が目に見えるかたちで出始めた。

その他でも、独BMWはイスラエルのInnoviz Technologies社製LiDARを新EV(電気自動車)に、独Audiは「A8」にValeo製を採用。直近では、21年4月30日にはVelodyne LiDARの「Velarray H800」が米ファラデー・フューチャー(FF)製EV「FF91」への独占供給業者に選定されたと報じられた。他にも中国の小鵬汽車(Xpeng Motor)が21年から量産を開始する新車種に、そして第一汽車集団(FAW)もLivox(中国DJI)製車載用LiDARを搭載することが明らかになった。長城汽車(GWM)はIbeo Automotive Systems製次世代SS-LiDARをプレミアムSUV「WEY」の将来量産モデルに採用することを発表。LiDARメーカーのCeptonも詳細は不明だが、大手自動車メーカーの車種に搭載予定があるもよう。また、GMの自動運転車を担う子会社Cruiseは数年前にLiDAR開発スタートアップのStrobeを買収。さらに協業、共同開発、出資案件も表のとおり、活発な取り組みがなされている。

一方で興味深いのは、車載用LiDARでこれら自動車メーカーと何らかの関係構築が図れているLiDARメーカーを中心に、SPAC(特別買収目的会社)を活用したIPO(新規上場)案件が相次いでいることだ。20年9月にVelodyne LiDAR、20年12月にLuminarが上場を果たし、21年前半にはInnoviz Technologies、Aeva、Ousterが上場すると見られている。上場により開発資金も調達できるため、開発スピードを加速する追い風になりそうだ。

主要LiDARメーカーのなかには「車載用LiDARについては、現状で自動車メーカーと将来の採用を見据えた何らかの関係が築けているLiDARメーカーのみが生き残れる」と見る向きもある。LiDARメーカーとして車載用に新規参入で成功するには、自動車メーカー、ティア1メーカーや自動車メーカーと紐づいた自動運転プラットフォーマーと開発時点からコラボレーションできるかどうか、がカギを握ると言えそうだ。

2/4

FMCW LiDARへのアクション積極化

さて、こうした動きに加え、ここに来て気になる動きがある。FMCW(Frequency Modulated Continuous Wave) LiDARに向けたアクションが積極化していることだ。FMCW方式はコヒーレント検出とドップラー効果により、高感度による測距精度向上が図れるほか、瞬間速度計測を実現できる可能性も示唆されるなど、期待の新技術だ。

自動運転車両開発メーカーのAurora Innovationは、2019年にFMCW LiDAR開発企業のBlackmoreを買収し、20年には3D-LiDARに反射率、速度を加味したLiDAR開発を手がけるOURS Technologyも買収している。また、21年1月にはデンソーが米スタートアップのAevaとFMCW方式の次世代LiDARを共同開発すると発表した。Aevaを巡っては、ZF Friedrichshafenも20年9月にAevaとFMCW LiDARで提携を発表している。Audi子会社のAID(Autonomous Intelligent Driving)もAevaを採用するとの報道もある。

さらに、CES2021ではインテル/Mobileyeによるシリコンフォトニクスを活用したFMCW LiDARの25年投入計画も発表された。FMCW方式は、現状ではシステムの複雑さや演算能力、車載グレードなどまだまだ乗り越えるべきハードルが多く実用化は先と見られているが、既存のMEMSタイプや駆動レスな3D Flash LiDARなどに加え、FMCW LiDARに向けた動きが出てきたことは注目される。

将来という点では、アップルカーも注視に値すると語る業界関係者もいる。アップルカーの開発チームには、大手自動車メーカーで車載LiDAR向けSPDA(Single Photon Avalanche Diode)開発経験者の存在も取り沙汰されており、真実だとすればLiDAR自社開発の可能性も推測される。

ソニーなど車載用LiDARへ電子デバイス開発加速

車載用LiDARを巡るこうした動きがあれば、当然、電子デバイスも連動してくることになる。一部の動きを見るだけでもホットな話題が目白押しだ。

まず、米EPC(Efficient Power Conversion)のGaN FETがLiDAR向けに好調なもよう。部品・デバイスの取引に詳しい関係者からも「中国向けにLiDAR用のGaN FETが動いている」との話が聞かれる。

また、電子部品メーカーの村田製作所は、車載自動運転用LiDAR向けに「シリコンキャパシタによるソリューション」「シリコンIPDによるソリューション」を公表している。同社の公表内容によれば、たとえば前者ではレーザーダイオード(LD)近くへの配置、ワイヤーボンディング実装でLDへの直接接続により、キャパシタとLD間のループ寄生インダクタンスを減らし、セラミックキャパシタ比で100W以上の高出力、発光時間約1.5nsの短パルス光の発光を実現可能にするという。

その他にも、各種コイル、MLCC、コネクター、レンズ系など様々な電子部品が車載用LiDAR向けに必要とされており、TDK、太陽誘電、イリソ電子工業、京セラ、AGC、SCHOTTなど電子部品・材料各社からも具体的な製品群がラインアップされている。

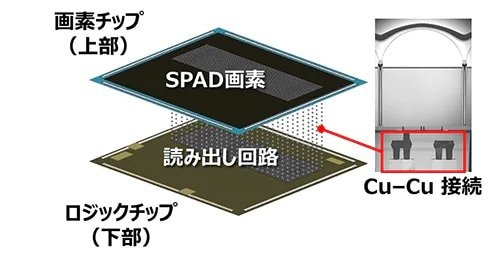

一方、受光素子では、日本勢から新規開発案件がこのところ相次いでいる。19年にデンソーが開発案件を紹介したカメラ並みの高分解能を持ち、高感度な次世代車載LiDAR用SPAD(Single Photon Avalanche Diode)受光IC、20年8月の新潮流でも紹介した東芝のレベル4以上高度自動運転向けソリッドステート型3D-LiDAR用受光技術「アクティブクエンチ型2次元SiPM(Sillicon Photo Multiplier)アレイ」「デュアルデータ変換型読み出し回路」に続いて、21年2月にはソニーがSPAD画素を用いた車載LiDAR向け積層型dToF(直接Time of Flight)方式の測距センサー開発を発表した。

ソニーの発表内容によれば、上部の裏面照射型SPAD画素構造を用いた画素チップと、下部の測距処理回路など搭載のロジックチップをCu-Cu接続で1画素ごとに導通して1チップ化している。この構造により、開口率を高めて905nmレーザー照射時で光子検出率22%を実現。10μmの画素サイズで189×600画素(有効画素数約11万)の高解像度化に成功している。最大300mの距離を15㎝間隔で高精度測距可能な車載用LiDARを可能にする。

また、同社はTDC(Time to Digital Converter)とパッシブ型クエンチング/リチャージ回路も独自開発し、画素ごとにCu-Cu接続することで、1光子あたり応答速度を通常時6ns(60℃時)に高めることも実現している。SPADは感度は上がるがノイズも拾う、アレイ化が困難など実用化には課題も多かった。ソニーがSPADで車載用LiDAR向けに活路を切り拓いたことは画期的だ。

ソニー開発品の構造図(出典:ソニーのプレスリリース)3/4

そして、もう1点、個人的にソニーに関して注目していることがある。それは、車載向けの受光素子向けとしてはアナウンスされていないが、従来は不可能とされていた可視光領域とSWIR(Short wavelength infrared)領域、つまり0.4~1.7μm範囲の受光を1素子で可能にする独自のSWIRイメージセンサーの製品化にも成功していることだ。

Siベースの受光素子では1μm弱まで、1μm弱~2μm前後はInGaAs(インジウム・ガリウム・ヒ素)受光素子を用いる必要があり、1つの素子で両波長領域をカバーすることは困難とされ続けてきた。この壁を乗り越えた開発事例として、このニュースを最初に知った際は衝撃だった。InGaAsでフォトダイオードを形成し、読み出し回路のSiとCu-Cu接続することで実現したとしており、表面のInP(インジウム・リン)層を薄膜化することでInPでの可視光吸収を克服し、InGaAs層まで透過させることで、この偉業を成し遂げたようだ。現状では産業用途向けに展開されているようだが、もしも将来的に車載用にも妥当な価格帯で展開可能な日が訪れれば、1550nm帯などアイセーフ(人の目に無害)領域レーザーを用いた車載用LiDARが低コストで実現できる可能性を秘めているのではないか、と勝手に未来を思い描いたりしている。

処理側の半導体まで話を広げると長くなるため、ここでは割愛するが、20年12月にルネサス エレクトロニクスから発表があった車載用SoC「R-Car V3U」が象徴するとおり、1チップで自動運転のメーンプロセッシングを担うような、拡張性の高い車載用SoCが主要半導体メーカー各社からリリースされている。ティア1大手のコンチネンタルは、早ければ26年にオブジェクト認識を高速化するための新チップアーキテクチャーの大量生産が始まる可能性があるとの見方を示しているほか、将来の自動運転車では、レーダー、カメラ、LiDARなど20を超える高解像度な車両周囲センサーを同時使用する場合があることも示唆しており、レベル3以上の自動運転時代を見据えて、LiDARを含めた同時処理は必須の方向性と言えそうだ。

低コスト化、小型・軽量化へのチャレンジ続く

車載用LiDAR自体に目を転じれば、車載用LiDAR初期と言える05年段階から存在感を示してきたのはVelodyne Lidarだったが、今では車載用LiDAR参入メーカーは前述のとおり電子デバイス産業新聞の調べだけでも約50社に上り、混沌としている。先に言及したとおり、自動車メーカー、ティア1メーカーや自動車メーカーと紐づいた自動運転プラットフォーマーと開発時点からコラボレーションすることが生き残りのカギを握ると見る。

こうした参入メーカーが、従来から課題と見据え、改善に取り組んできたことの筆頭は「コスト」「小型化・軽量化」だ。20年8月の本稿ではDJI(Livox)の低コスト化事例に触れたが、その後、他のプレーヤーからも低コスト化事例が出てきた。LiDAR大手Velodyne LiDARスピンアウト組のCeptonは、長距離LiDAR「Vista X90」(反射率10%で最大検出距離200m)を1000ドル以下、近接検出LiDAR「Nova」(最大検出距離30m)を100ドル以下でリリースした。Luminarも長距離LiDAR「Iris」で1000ドル以下を打ち出しているようだ。

Ceptonの3D-LiDAR「Vista X90」(左)と「Nova」4/4

また、コスト面は不明だが、これまで360°回転型のモーター駆動タイプの3D-LiDARで小型化を追求してきたVelodyne LiDARが20年12月にソリッドステート型LiDAR「Velarray H800」を発表し、サイズは180×55×84mmの小型ながら、測定距離は150~200mを可能にすることが公表された。すでに前述のとおり採用事例も出てきており、今後の動向が注目される。

LiDAR参入メーカーの中には既知のとおり日本勢の存在もあり、ティア1のデンソーはもちろんのこと、20年8月の本稿で触れたとおりパイオニア、三菱電機などから具体的アナウンスメントが出されているほか、今のところLiDAR自体の商品化は否定しているが、ソニーもMEMS方式の評価用LiDARを開発していることから今後が気になる。

ただし、全体感から言えば、自動運転到来のタイミングを見据えたとしても、プレーヤーの過剰感は否めない。直近の各社の動きを見ている限りでは、セキュリティー分野やロボット向けなど、産業用途で活路を見出す動きが主流になっている印象だ。

低コスト化に向けて規模感を考えた際、世界自動車生産台数でみてもスマートフォンの年間十数億台の市場に比べれば、全自動車に1車両あたり複数個のLiDARが搭載されるとしてもスマホの出荷台数には及ばない。まずは上位車種、次に中間グレードと順次搭載されていくシナリオを想定すると、規模のメリットを自動車向けで期待できるのはもう少し先になりそうだ。そのため、LiDARメーカーとして参入し、車載用LiDARで低コスト化を図っていくためには、前述のIPOによる開発資金の確保、もしくは自動車メーカー、ティア1メーカーと組んだ開発、産業用途など量産メリットが確保できる拡販戦略など、各社の事業戦略も重要になってくる。

こうして車載用LiDAR市場の全体感を俯瞰してみると、自動運転に向けてレベル3以降には冗長性、安全性の側面から既存の車載カメラ、ミリ波レーダーに加えて車載用LiDAR搭載の方向性は堅くなってきていると見る。前述のとおり、ホンダが自動運転レベル3対応車にLiDAR搭載を選択したことも車載用LiDAR陣営には朗報であろう。自動運転へ車載用LiDARの本格離陸に向けて、自動車メーカーから電子デバイス陣営まで着々と準備が進んでいる。自動走行が常態化した未来にLiDARはどう位置づいていくのか。今後もその進化の過程を追いかけながら、そこに貢献する電子デバイス群にも注目していきたい。

電子デバイス産業新聞 編集部 記者 高澤里美

まとめにかえて

車載用LiDAR市場が大きな注目を集めています。自動運転実現のキーデバイスとして新旧メーカーが事業拡大に意欲を見せています。この分野ではVelodyneが老舗企業として知られた存在ですが、日本でもソニーなどが製品開発を活発化しており、群雄割拠の時代を迎えたといってよいでしょう。

電子デバイス産業新聞