”トランプショック”当日にQ2決算を発表

ジャパンディスプレイ(6740)は、2016年11月9日に2017年3月期Q2(7-9月期)決算を発表しました。ちなみに、決算発表会は当日の17時からと、まさにトランプ候補が大統領選の勝利宣言を発表した直後であったため、同社の決算を見落とされた方も多いのではないかと推察されます。そこで、今回は決算内容と今後の注目点について整理したいと思います。

Q2は黒字転換、Q3はさらに改善を見込む

まず決算内容ですが、Q2(7-9月期)の営業利益は12億円の黒字となり、Q1(4-6月期)の▲34億円の赤字から黒字転換しています。会社計画の10億円に対してもわずかながら上回り、まずますの実績となりました。

Q3(10-12月)予想については、売上高は2,650億円(Q2実績は1,966億円)、営業利益は100億円(同12億円)と、Q2実績よりもさらに増収・増益を見込むという明るい見通しが発表されました。また、通期予想は開示されなかったものの、会社側からは通期の最終損益は黒字を目指すというコメントがありました。

ちなみに、同社は合理的な予想が困難であるという理由から、半期(6か月間)、通期(12か月)の業績予想の開示は行わず、毎四半期ごとに、その翌四半期の売上高と営業利益だけを開示しています。

なお、Q3の需要が好調な理由は、大手スマホメーカー(米アップルと筆者は推定)向けの需要が季節要因で増加することに加え、サムスン電子から有機ELパネルの調達ができなかった中国メーカーが、有機ELをあきらめ、液晶を供給する同社に戻ってきたことなどが背景です。

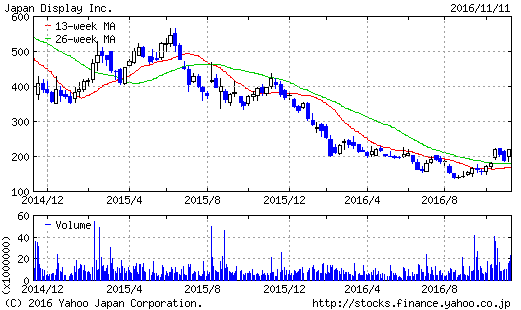

翌日の株価は大幅高に

決算発表翌日の10日の同社株は一時前日比約14%まで上昇し、終値は約12%高でした。その日はトランプ氏の当選に対するご祝儀相場となり、TOPIXも約6%高で引けていますが、それを大きく上回る結果となりました。

この背景としては、上述のように実績が改善し、Q3も改善見通しが示され、「思ったほど悪くない」と感じた投資家が多かったことが大きいと考えられます。

加えて、中国スマホメーカー向けのシェアが回復してきたのは、有機ELに対する同社の液晶の優位性(性能及び価格面で)が認められたためで、一時的な回復ではなく継続する可能性が高いと会社側がコメントしたことも好感されたと考えられます。

今後の注目点

中国スマホからの需要回帰に助けられ一息ついた状態にある同社ですが、持続的な成長を見込むためには、なお課題が残ります。具体的には、以下の3点に注目していきたいと思います。

第1は、新工場(白山工場)の今後の稼働見通しです。会社側は、同工場の正確な稼働時期については開示していませんが、足元では既存工場の能力がひっ迫しているため、今下期に稼働を開始する可能性を示唆しています。

とはいえ、スマホ市場の需要動向は四半期単位で大きく変動します。このため、稼働を開始したとたんに生産調整を迫られるというリスクも完全には排除できません。そうしたリスクをコントロールしながら、順調に稼働率を高めていくことができるかを注視したいと思います。

第2は、液晶と有機ELの”二兎を追う”製品開発戦略の行方です。現在、同社は有機ELに対抗するために、樹脂フィルムを採用したフレキシブル液晶ディスプレーの開発を進めています。また、同時に有機ELについても開発を継続しています。

変化が激しいハイテク分野では、1つの技術だけに固執するほうがリスクは高いとも考えられますが、限られたリソースの中で、難易度の高い両方の技術開発が目論見通りに進展していくのか注視したいと思います。また、この戦略を進めるにあたって、シャープなど他社との協業の可能性がありうるのかという点にも注目したいと思います。

第3は、上述の新技術の量産化に向けた資金調達です。前回のQ1決算では、会社側から「運転資金の資金繰りには問題がない」という“異例の発言”があったことが話題になりましたが、今回の決算では、短期資金については銀行から支援を得ているというコメントがあり、問題がないことが改めて確認されました。

一方、成長資金については、中期経営計画の数値目標策定と併せて産業革新機構と協議中とされ、詳細は現時点では明らかにされていません。新技術、とりわけ有機ELへの投資には多額の資金が必要であると考えられますので、資金調達のスキームについても注視していく必要があると思われます。

和泉 美治