異例の発言があった2017年3月期Q1(4-6月期)決算説明会

中小型液晶パネル大手のジャパンディスプレイ(6740)は、2016年8月9日にQ1決算を発表しました。実績は、売上高が前年同期比▲29%減、営業利益は▲34億円の赤字(前年同期は22億円の黒字)となり、前年同期比で大きく悪化した一方、5月時点での会社予想に対しても未達となりました。

同社の主力製品は、スマホ用の中小型パネルです。既に村田製作所(6981)などスマホ関連メーカーの多くが厳しい決算を発表していたため、本来であれば、あまりサプライズのない決算としてスルーしてもいいものでした。

しかし、今回の決算説明会では、会社側から「運転資金の資金繰りには問題がない」といった“異例の発言”があったため、むしろただ事ではない決算という印象を受けた方も多いと思われます。

そこで、まずは同社の財務状況から見ていきたいと思います。

シャープと比べると財務体質は極めて健全

ジャパンディスプレイの2016年6月末時点の純資産は3,489億円、株主資本比率は39%でした。有利子負債は980億円ありますが、現預金と相殺したネット有利子負債は344億円と、純資産額と比べて極めて僅かです。

同業のシャープが債務超過に転落していることを考慮すると、現在の同社は、過小資本、過剰債務からはほど遠い状態にあり、まだまだ健全な状態と言っても過言ではないでしょう。

また、現預金についても前年同期比、前四半期比ともに増加しており、上記の“異例の発言”がなければ、資金繰りについて特段、思いを馳せることはなかったと思います。

株価は上場来安値近辺に

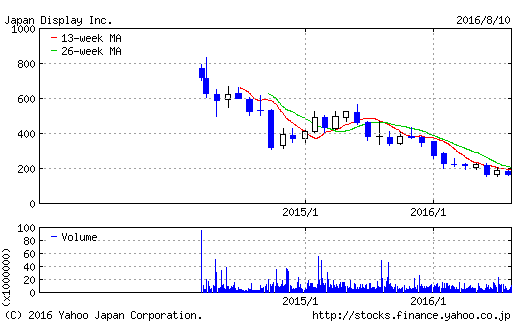

とはいえ、株価を見ると「全く問題なし」とは言い切れなくなります。決算発表翌日の10日の終値は164円と、2016年6月28日の上場来安値154円に、あと10円にまで迫っています。また、時価総額も1,000億円を割り込んでおり、純資産倍率(PBR)は1倍を大きく下回っています。

ちなみに、企業の解散価値(PBR1倍)を大きく下回っている状態は、割安株である場合もあれば、将来大きな損失が発生し、純資産が大きく毀損する可能性を株価が織り込んでいる場合もあると言われています。

同社がどちらのケースなのか非常に気になるところですが、過小資本でもなく、過剰債務にも陥っていない同社の株価がここまで売り込まれている一因は、技術革新が激しく多額の設備投資が必要とされるディスプレイ業界の競争に打ち勝って行けるのかという懸念が株価に反映されているとも考えられます。

資金調達は可能か

設備投資を行うためには、自己資金(キャッシュフローや資産売却など)、あるいは外部資金(借入金や新株発行)からの資金調達が必要ですが、採算性の低下が続いているため、外部資金に頼らざるを得ないというのが実情と推察されます。

一方、外部資金の調達についても、2014年3月の上場以来、一度も公募価格900円を上回っていないという事実を考慮すると、公募増資は困難と考えられ、第三者割当か有利子負債に頼らざるを得ないと考えられます。

決算説明会での「(筆頭株主である)産業革新機構から全面的な支援を得ている」という会社側のコメントも、そうしたことを意識しての発言ではないかと考えられます。

ただし、産業革新機構による第三者割当が行われた場合は、既存株主は一株当たりの価値希薄化のマイナス影響を被ることになります。また、産業革新機構という「公的資金」を安易に活用することによるモラルハザードの問題や、多額の有利子負債が調達された場合は財務体質の悪化という副作用などにも注意が必要となります。

なぜ、このような会社が上場してしまったのかということはさておき、昨年来、シャープ(6753)、東芝(6502)と、問題続きの電機業界でしたが、まだまだ霧は晴れないという状態がこれからも続くことを強く予感させた決算でした。

参考:ジャパンディスプレイの株価推移

和泉 美治