2021年2月12日に行われた、株式会社東芝2021年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社東芝 執行役上席常務 加茂正治 氏

2021年3月期第3四半期決算説明会

加茂正治氏:よろしくお願いいたします。それでは、私からポイントを絞ってご説明させていただきたいと思います。今回の発表から少し変えたところがございます。これまでコア営業利益というのを中心にご説明してまいりましたが、今後は財務会計上の営業利益を中心にご説明をさせていただくということになりました。

これは市場関係者ならびに株主の方からわかりにくいというご指摘を受けておりました点がございますし、またコロナ発生から1年経ちまして、何がコロナ影響で何がコロナ影響ではないのかというのが、なかなかその判別が難しくなってきたということもございます。

なお、継続性の観点から、コア営業利益というものが算出できるように、コロナ影響、ならびに構造改革影響等の記載は資料の中でしておりますし、コア営業損益という表記もしておりますのでご参照いただければと思います。

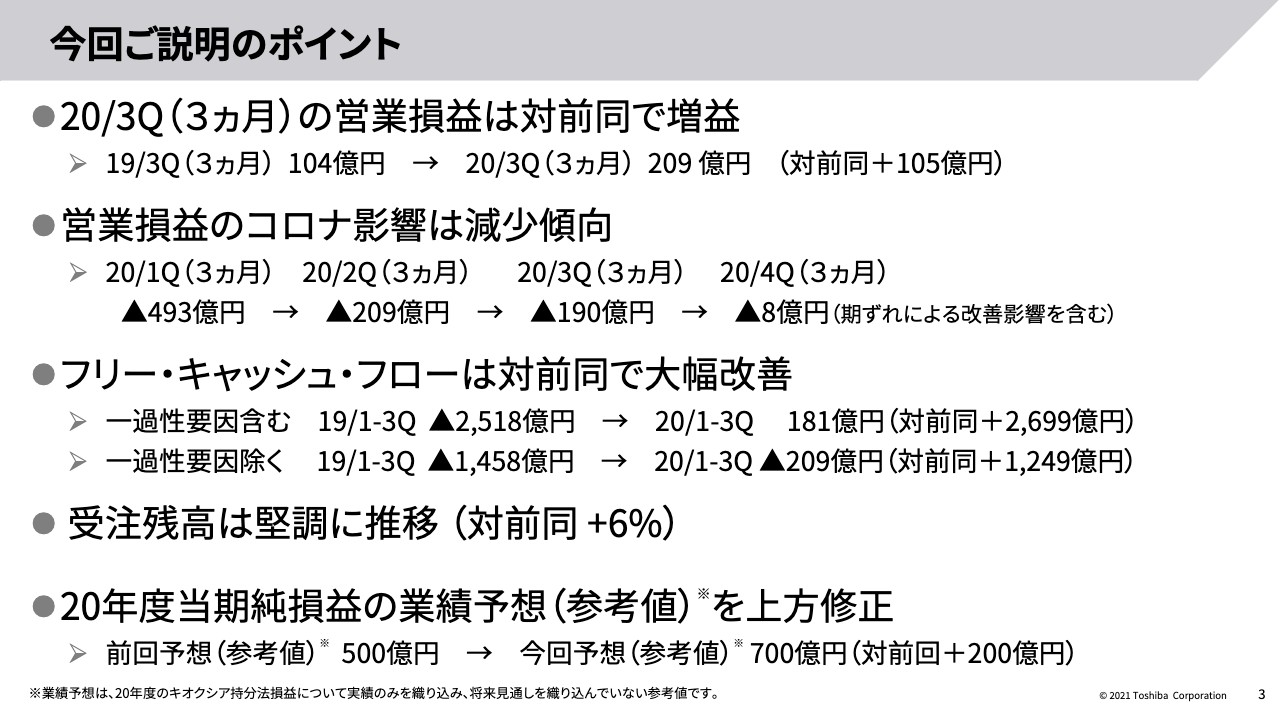

今回ご説明のポイント

それでは3ページ目、今回のご説明のポイントのところをご覧ください。今回のポイントは5つございます。

1点目といたしまして、2020年第3四半期の3ヶ月の営業損益ですが、対全同で大きく増益しております。前期が104億円というところから、今期で209億円、対前同は105億円の増益となっております。この2020年の第3四半期には、構造改革影響等もございまして、それを除くと、対前年同期比で150億円程度の増益となっているという数字でございます。期初収益力の強化が順調に進んでいるものと考えております。

2点目でございますが、コロナ影響は徐々に減少してきているという状況です。この第3四半期では、190億円の利益押し下げ影響がございました。一方で、第4四半期の見通しといたしましては、8億円と大きく減少する見通しを立てております。第4四半期でもコロナの影響は一定ございます。

ただ、年度末ということもございまして、これまで遅れていた納期とか工期、これのずれ込みの取り込みというのが起こってまいります。これらのプラス要因と、第4四半期で発生するコロナ影響が相殺して、ほぼほぼマイナス8億円というレベルに落ち着いてきているという見通しでございます。

3点目がフリー・キャッシュ・フローです。フリー・キャッシュ・フローは、対前年で大幅に改善いたしました。LNGなどの一過性要因を含む改善幅としましては、2,699億円の改善となっております。一方で、それらの一過性要因を除くキャッシュ・フローにつきましても、対前同で1,249億円と大幅に改善をしております。

4点目です。受注残高でございますが、こちらは上期と上期末と同様に、順調に、堅調な推移をしております。対前年同期比でプラス6パーセントという水準となっております。

最後に、当期純利益です。今回、当期純利益の予想を500億円から700億円に上方修正いたしました。これに伴いまして、配当性向30パーセント以上というお約束を果たすため、10円の増配を本日取締役会で決議しております。

それでは、本日ご説明する内容、5ポイントを簡単にご紹介いたします。まず全社業績、セグメント別業績、それから記憶シェアについての補足説明事項はご説明を割愛させていただきます。4番目に2020年度の業績予想、最後に、配当にからみまして当社の財務運営方針について改めてご説明させていただきたいと考えております。

損益項目

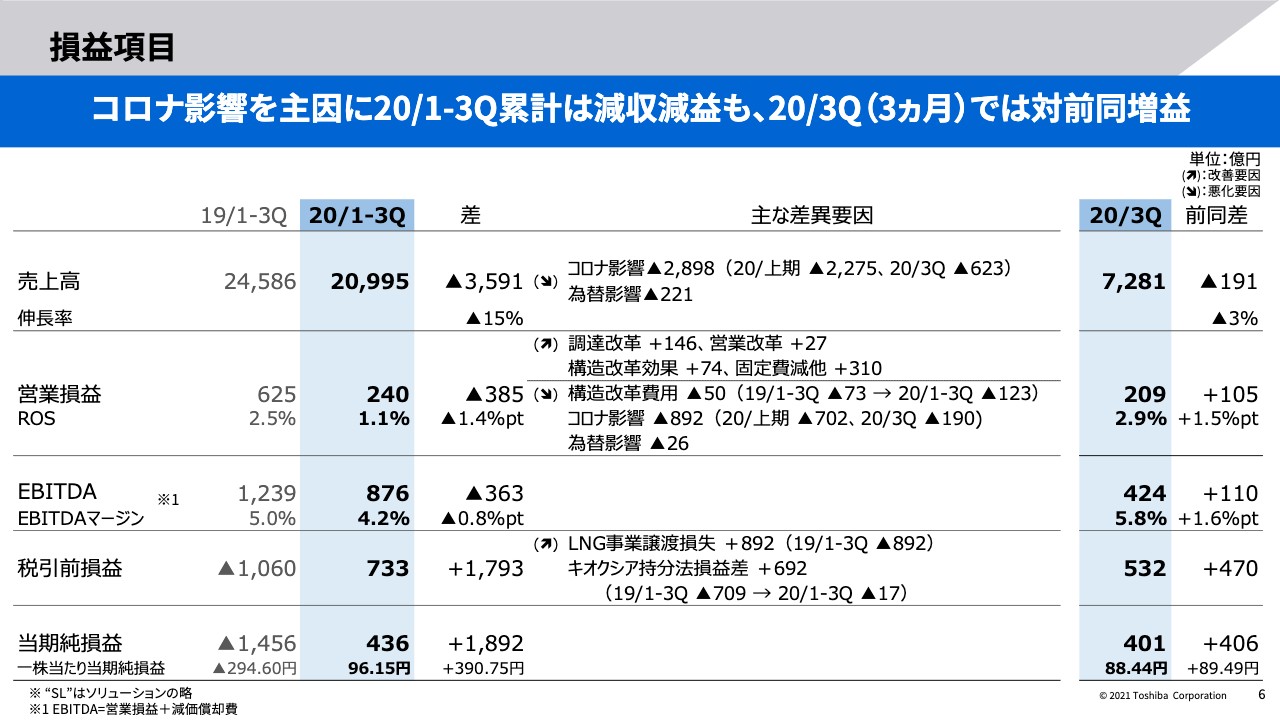

では、6ページ目をご覧ください。コロナの影響を主因に、第1四半期から第3四半期までの累計では減収減益となっておりましたが、第3四半期単独では、対前年増益になっております。

まず売上ですが、売上高の欄をご覧ください。真ん中辺りにコロナ影響が書いてございます。トータルで売上に対して2,898億円、第3四半期でも623億円の押し下げ要因がありました。ただ、2020年度はもともと下期偏重の売上予算になっていたということもありまして、右をご覧いただきますと、2020年度第3四半期では売上で191億円のマイナスにとどまっております。

次の段でございますが、営業損益は第3四半期までで385億円の減益となっています。ただ、第3四半期のみの成績としては105億円の増益、第3四半期に45億円の構造改革費用があるということを加味すると、約150億円の増益、基礎収益力の強化が順調に進んでいる状況をお示しできたと思っております。

下の税引前損益をご覧ください。税引前損益では、昨年度のLNG、それからキオクシア持分法の赤字という影響等で、今期においては前期と比べて1793億円の増益。後ほど説明いたしますが、第3四半期単体では、東芝ロジスティクスの株式の売却というのが大きく寄与をしております。

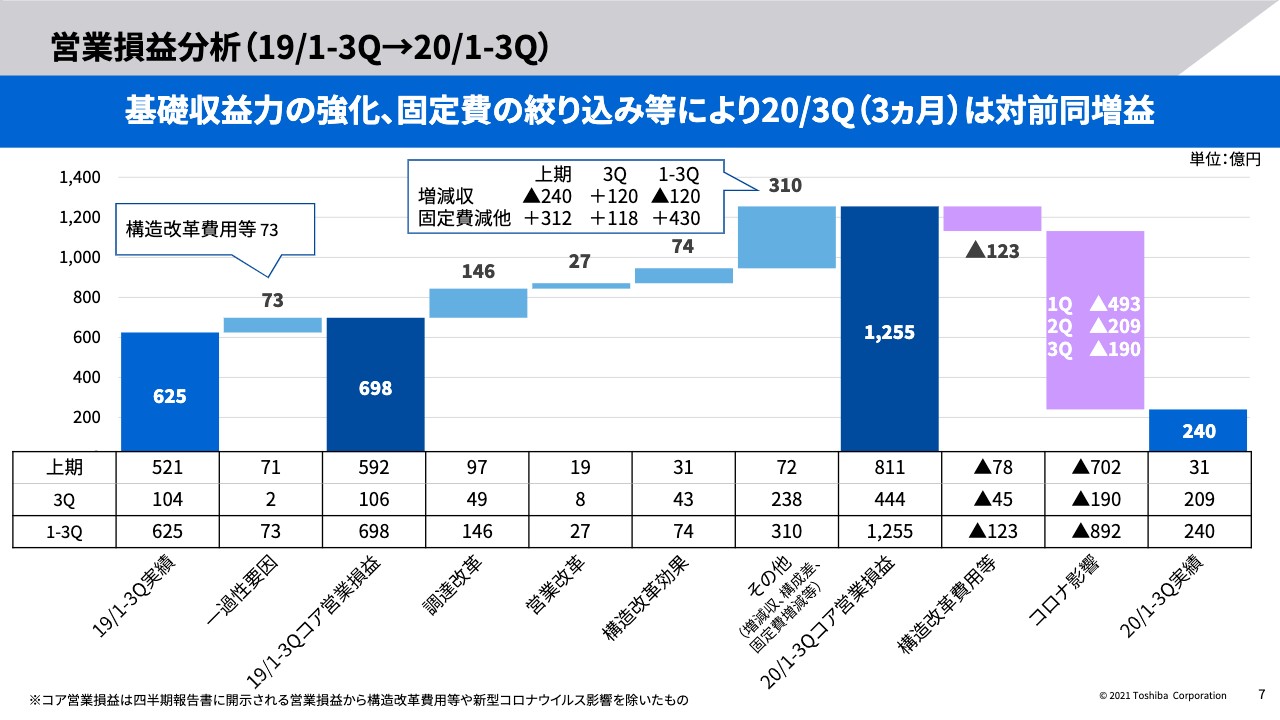

営業損益分析(19/1−3Q→20/1−3Q)

それでは7ページ目、営業損益の内訳をご説明いたします。真ん中の調達改革、営業改革、構造改革効果という3つをご覧いただけますでしょうか。この3つで、第3四半期までの間に247億円の収益改善を実現しております。第3四半期のみでも100億円の改善となっております。

次にその横にあります、その他のところをご覧ください。310億円と表記があります。その横に吹き出しで内訳を書いてございます。増減収は上期マイナス240億円、第3四半期プラス120億円と書いてございますが、これがこれまでご説明してきた下期偏重の売上という影響でございます。

利益の押し下げ要因になりますが上期は240億円、下期では240億円の押し上げ要因になります。そのうちの120億円がこの第3四半期に入っているということでございます。また、第3四半期におきましても、118億円という固定費減を実現いたしまして、この第3四半期までのトータル累計で430億円の増益効果ということになっております。

続いて右から3番目の構造改革費用等というのをご覧ください。構造改革費用では、この第3四半期までに123億円使っております。第3四半期単体でも45億円という構造改革費用となっております。左から2番目の昨年度のところをご覧いただきますと、第3四半期では2億円という構造改革費用ですので、この差分の43億円を足して、105億円に加えて150億円程度の実質増益となっているというのが今期だと考えております。

コロナ影響については次のページでご説明をいたします。

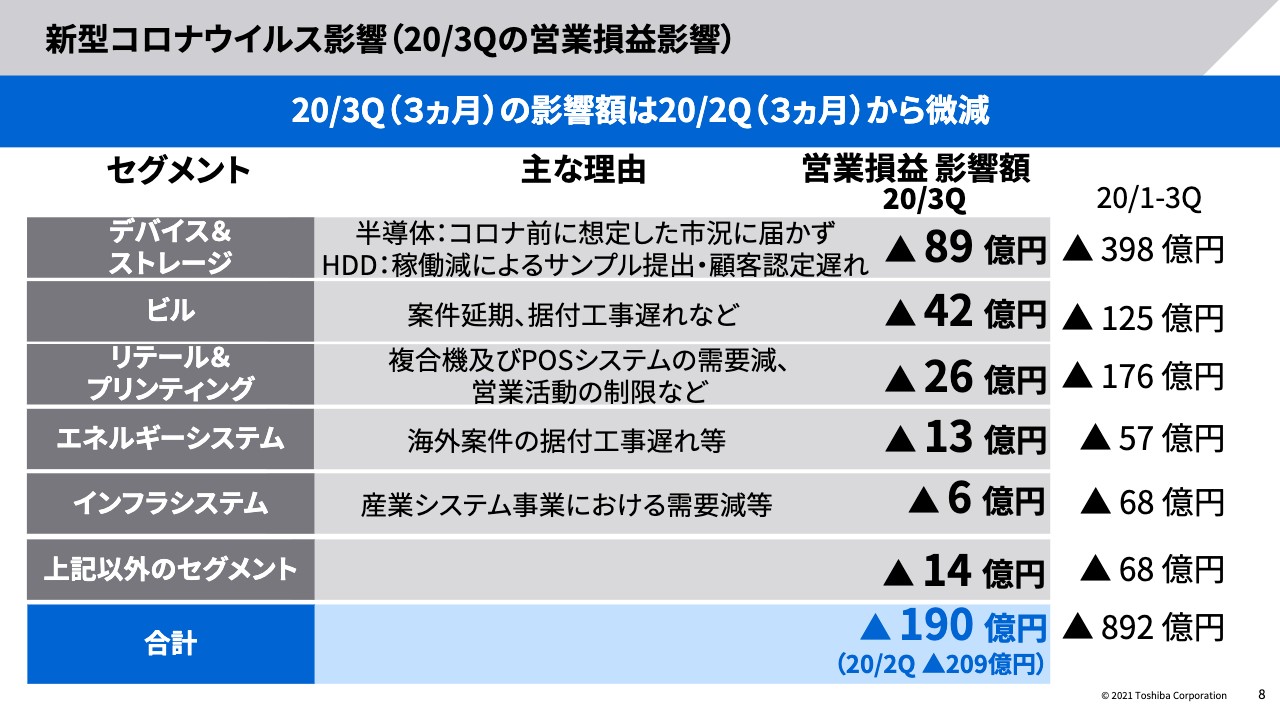

新型コロナウイルス影響(20/3Qの営業損益影響)

8ページ目をご覧ください。第3四半期のコロナ影響ですが、ハードディスクの顧客認定遅れというのを主因といたしまして、デバイス&ストレージが最大の影響を受けております。ただ一方で、このセグメントにおける影響は徐々に減少しつつありまして、第4四半期に向けては逆にリカバリーするという見込みを持っております。

一方で、上から2番目のビルでございますが、こちらはこれまでの上半期、第1四半期、第2四半期と同様のサイズのコロナ影響が第3四半期においても発生しております。工期の遅れということが引き続き影響を与えているという状況となっております。

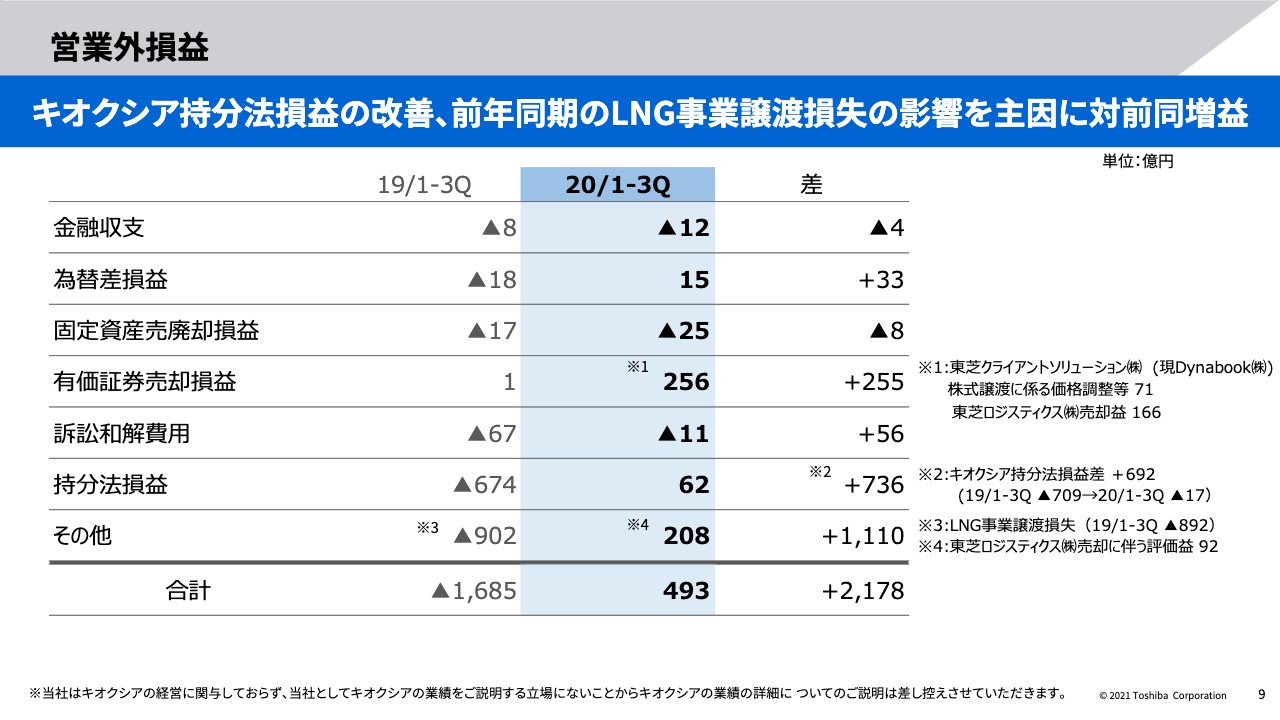

営業外損益

それでは9ページ、営業外損益をご覧ください。営業外ですが、全体といたしまして大きく益が出ております。第3四半期までで493億円、上半期でプラスの174億円でしたので、かなりこの第3四半期で大きく営業外利益が出ているという状況になっております。主要因といたしましては、上から4番目の有価証券売却損益、それから一番下のその他、それぞれについて右端にある注記をご覧ください。

有価証券売却損益では、東芝ロジスティクスの売却益が166億円出ております。また、その他のところでは、われわれが今も保有している残りの売却していない部分の東芝ロジスティクス株式、こちらについての評価益が92億円出ております。合わせて258億円の増益効果が東芝ロジスティクスによってもたらされたということでございます。

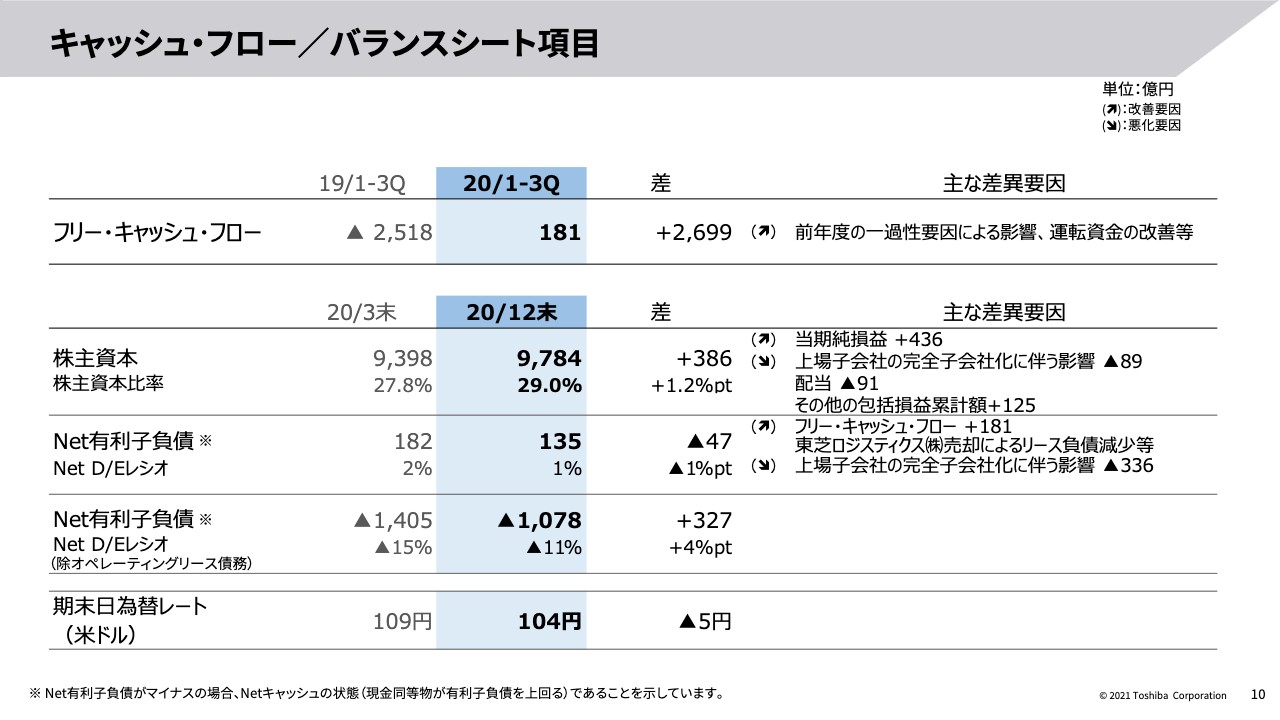

キャッシュ・フロー/バランスシート項目

続きまして10ページ、キャッシュ・フローをご覧ください。上半期に引き続きキャッシュ・フローはプラスとなりました。181億円です。これの詳しい内容についてはその次の11ページでご説明をいたします。

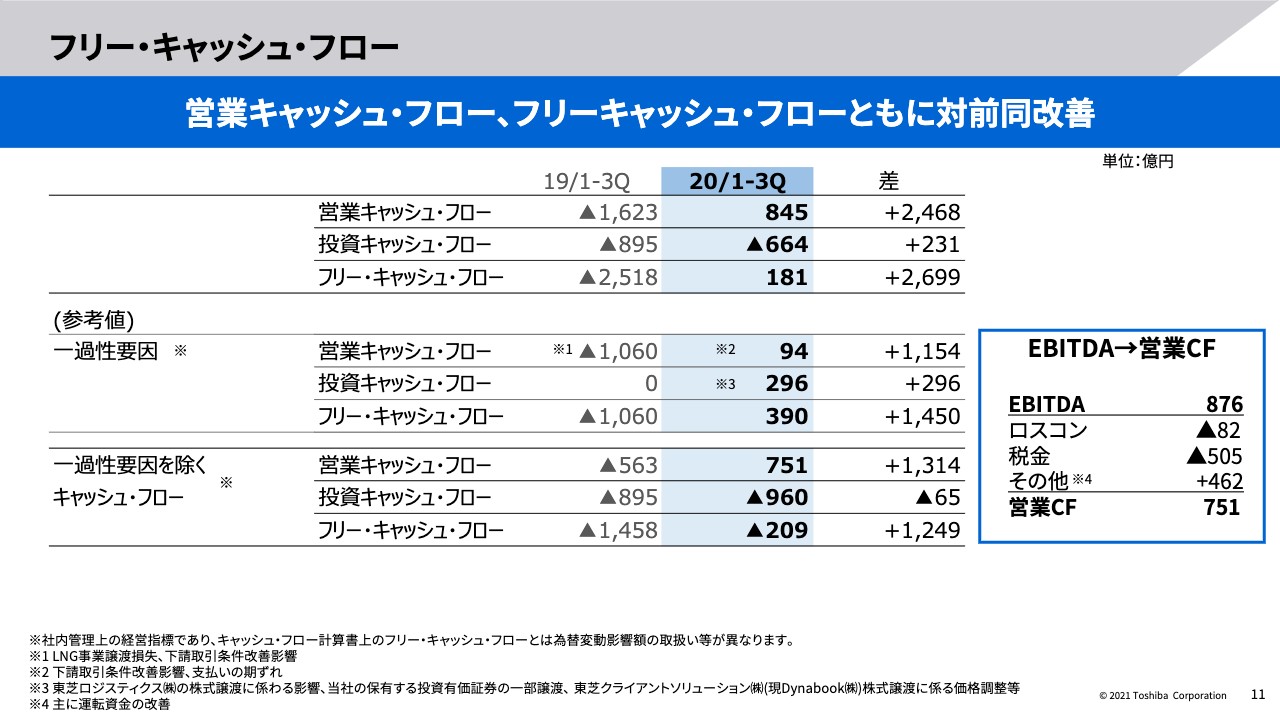

フリー・キャッシュ・フロー

右側に、四角に囲ってEBITDAから営業キャッシュ・フローへの流れが書いてございます。この間のEBITDAが876億円、これ対して過去計上をしているロスコン、これが実現するということによるキャッシュアウトが82億円、税金が505億円あります。その他と書いてあるのは、注記にもございますが、運転資本の改善ということによりましてプラスの462億円、キャッシュを作っております。

結果といたしまして、一番下の一過性要因を除くキャッシュ・フロー、こちらをご覧いただくと、営業キャッシュ・フローは751億円という数字になってございます。

真ん中の一過性要因について少しご説明を加えます。一過性要因のうちの一番上、営業キャッシュ・フローでプラスの94億円というのが、この第1四半期から第3四半期までの累計となっております。ここは、これまで主に下請法に基づく取引条件改善の影響でマイナスの影響が出ておりました。ただ、この第3四半期におきましては、期末日の曜日の影響がプラスに作用しましたので、結果としてプラスということになっております。

投資キャッシュ・フローは、先ほど申し上げた東芝ロジスティクス分が大きくプラスに効いております。これらを除いた結果の一過性要因を除くキャッシュ・フローですが、751億円の営業キャッシュ・フローに対しまして、960億円の投資キャッシュ・フローが出ていきまして、209億円のマイナスのフリー・キャッシュ・フローとなっております。

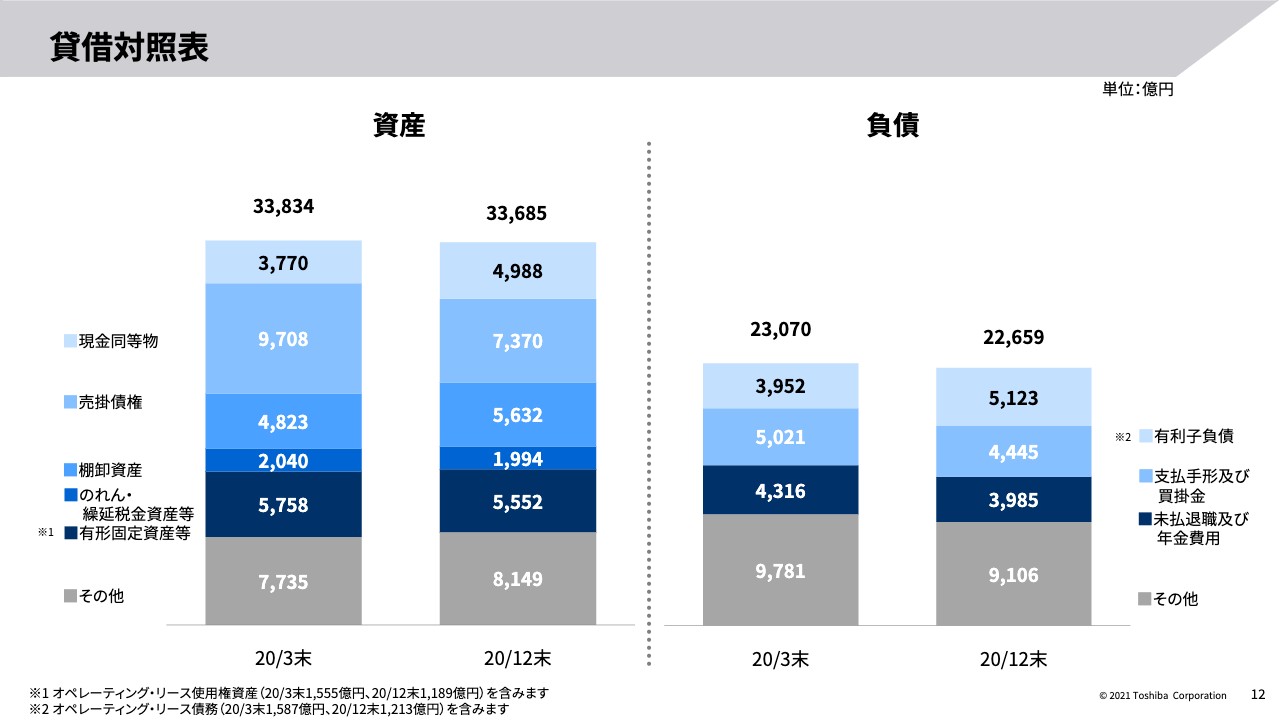

貸借対照表

続きまして12ページ、貸借対照表になります。こちらはご参照ください。

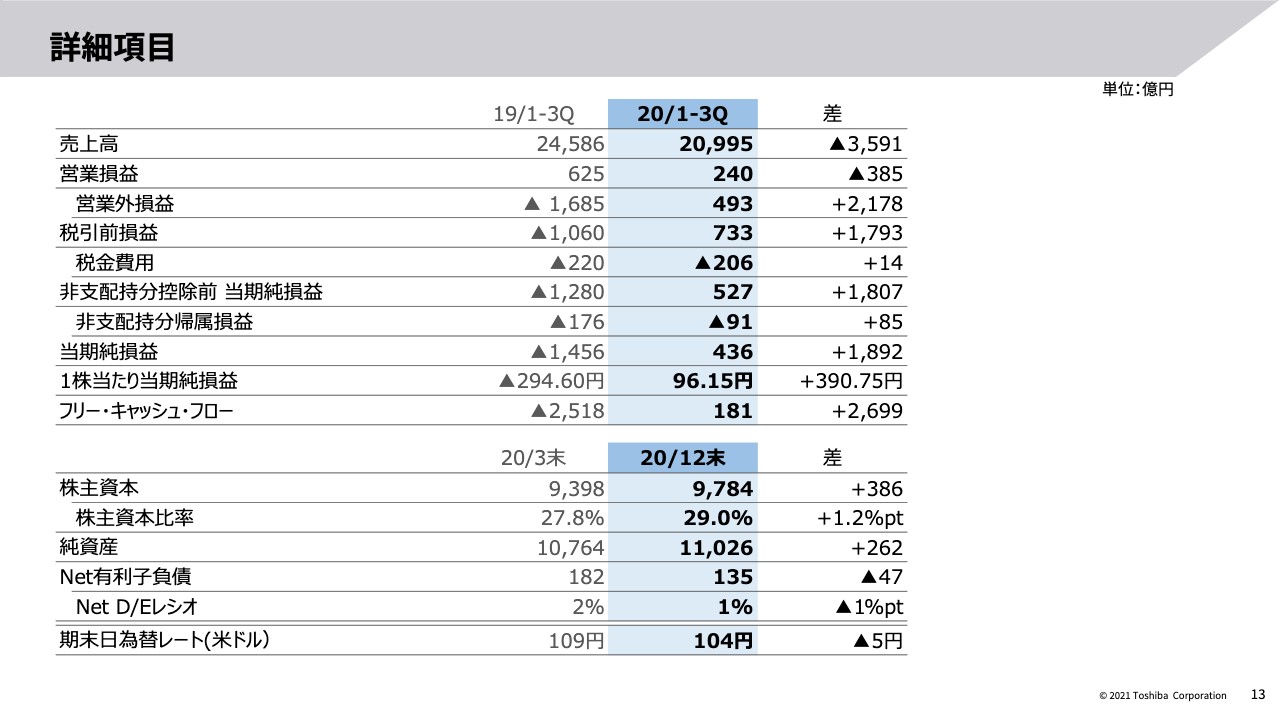

詳細項目

それから13ページ、これまでご説明した部分の詳細項目になります。こちらもご参照いただければと思います。

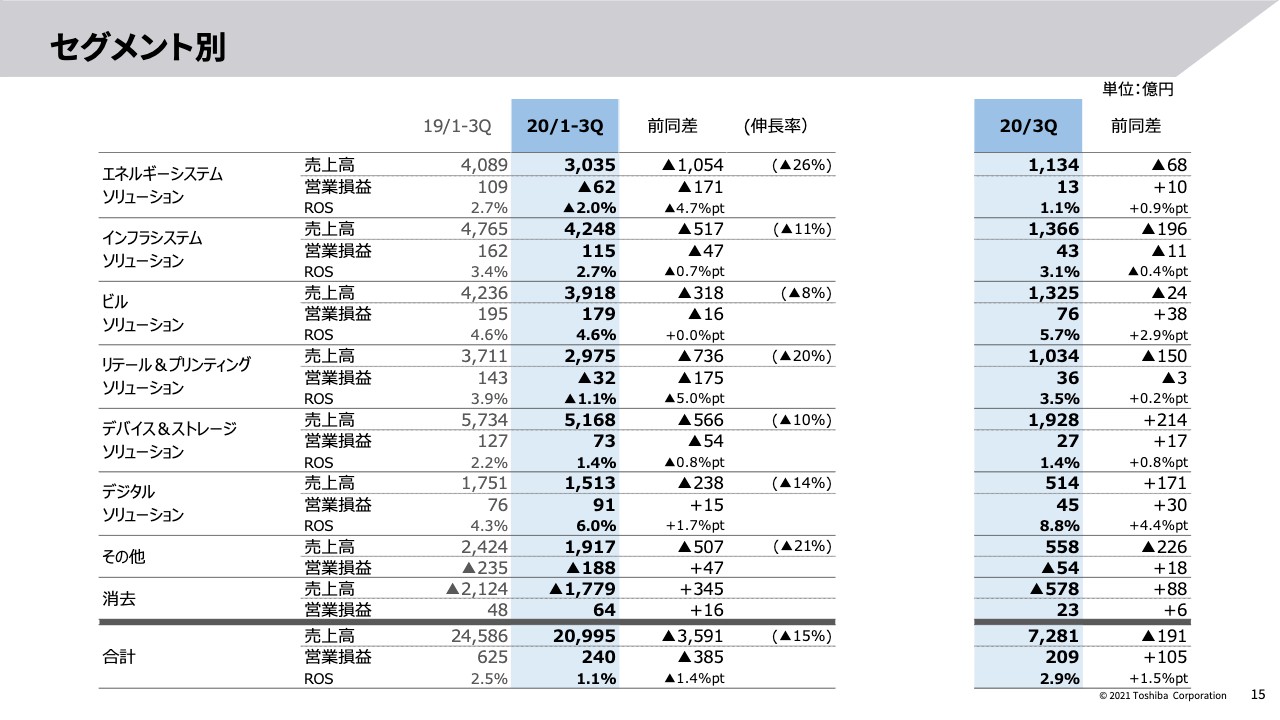

セグメント別

続きまして14ページ以降、セグメント別業績をご説明いたします。15ページをご覧ください。セグメント別でございますが、右側の第3四半期のところの数字をご覧ください。特に営業損益については、インフラシステムソリューションを除いて、概ね前年並み、もしくは増益となっております。

上から5番目のデバイス&ストレージソリューションについて特にご覧いただきたいんですが、売上高で214億円の増収、営業損益で17億円の増益となっております。このセクションには、この第3四半期で構造改革費用34億円という費用がございました。この34億円を加えますと、トータルで前期と比べて51億円の増益となっているというのがデバイス&ストレージソリューションということになります。

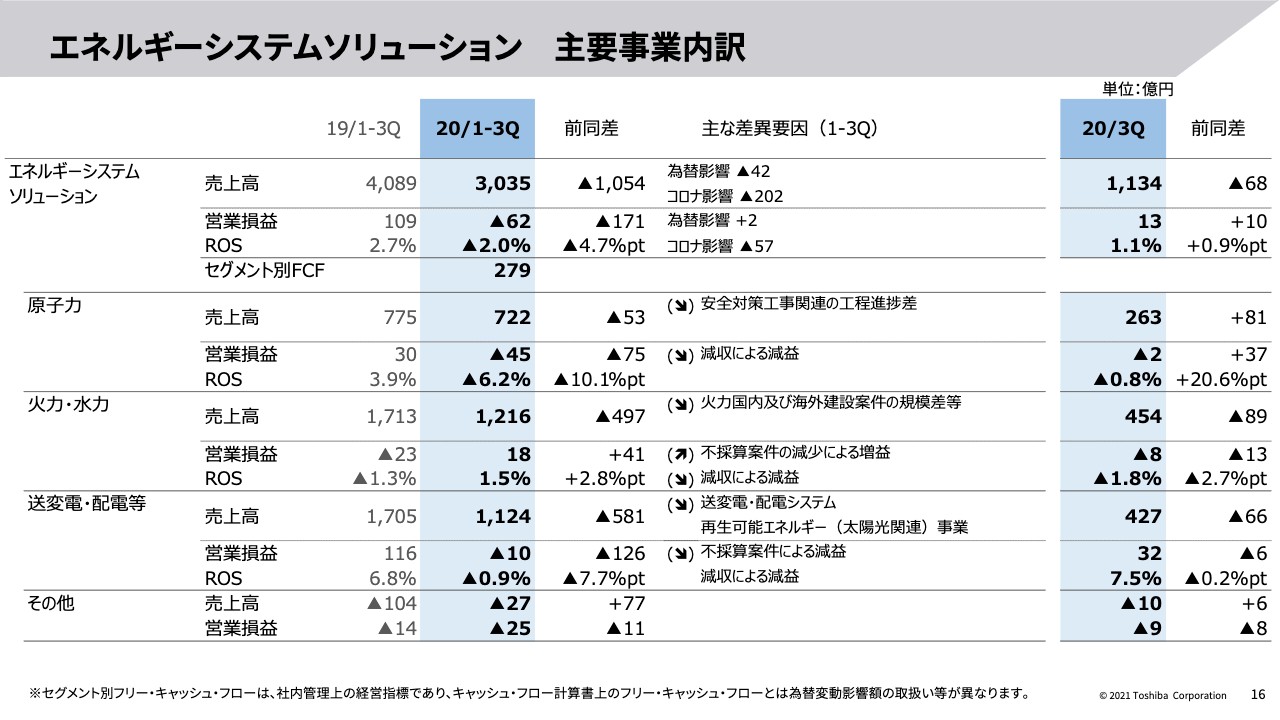

エネルギーシステムソリューション 主要事業内訳

それでは、セグメント別に簡単にご説明いたします。続きまして16ページ、エネルギーシステムソリューションです。こちらも右端の第3四半期の数字をご覧ください。全体として68億円の減収となっておりますが、10億円の増益を確保いたしました。特にその下にあります原子力、これらがリカバリーをしてきておりまして、前年同期差は営業利益で37億円、売上で81億円と、ここが大きく寄与して前年同期比で増益という形になりました。

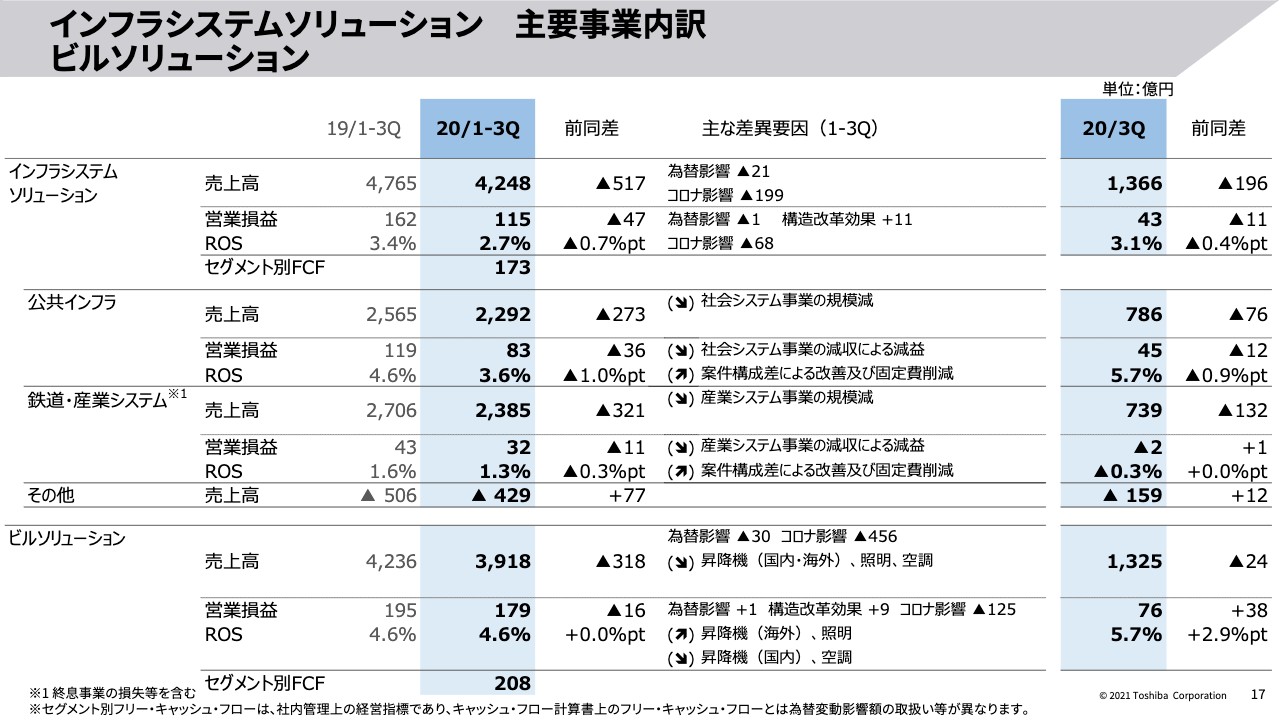

インフラシステムシリューション 主要事業内訳 ビルソリューション

続きまして、インフラシステムソリューションならびにビルソリューションです。17ページをご覧ください。右側を見ていただいておわかりいただけますように、インフラシステムでは第3四半期において引き続き、売上ならびに営業利益とも厳しい状況となっております。一方で、第4四半期においては、かなりこの部分をリカバリーするという見込みとなっております。

一方で、ビルソリューションでございます。こちら真ん中のところにありますコロナ影響の数字をご覧いただきたいんですが、コロナ影響については、引き続き影響が大きく出ているという状況が続いております。右側の第3四半期だけの数字を見ていきますと、昨年の品質保証費等の裏返しということもありますが、減収ながら増益ということになりました。ここは一定の構造改革効果、収益改善効果が出ているものと考えております。

また、第4四半期について、このセグメントについては引き続きコロナ影響が大きく及ぼされるという見通しを立てております。

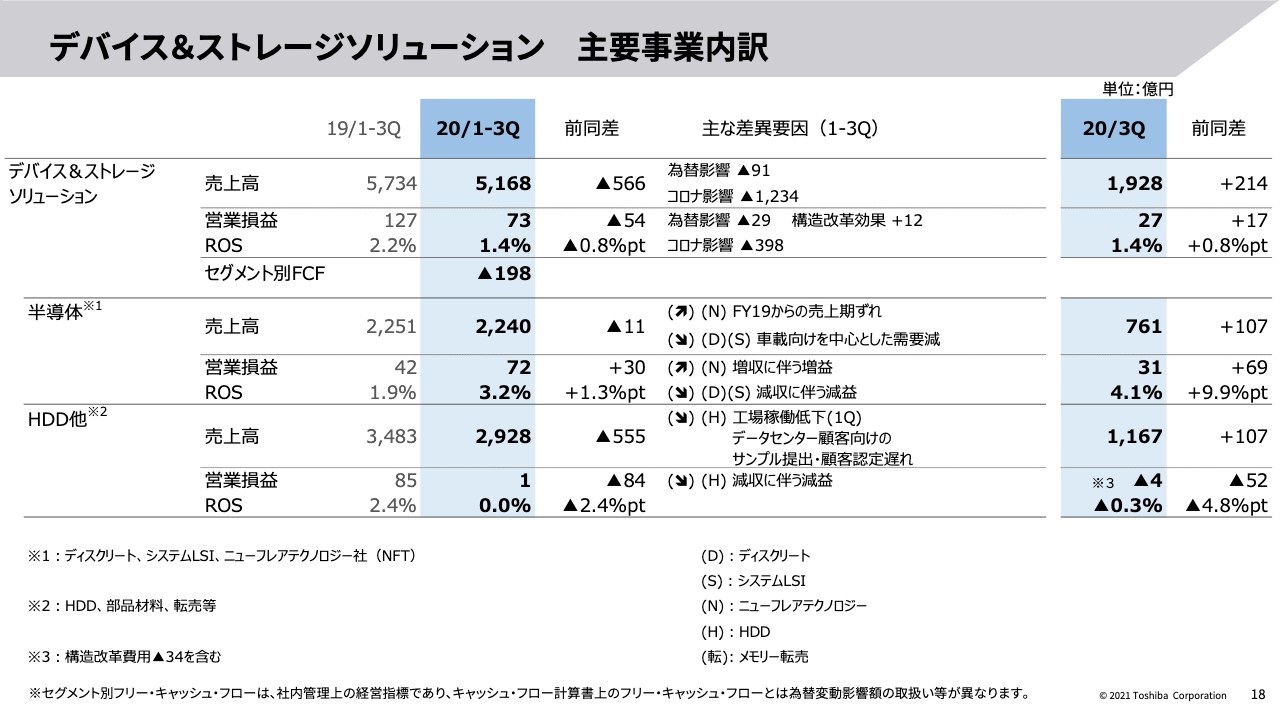

デバイス&レージシリューション 主要事業内訳

続きまして18ページ、デバイス&ストレージソリューションです。まず半導体でございますが、右の真ん中の数字をご覧いただけますと、第3四半期で急速にその回復期に入ってきたという数字がご覧いただけるかと思います。売上としては、昨年比でプラス107億円、営業損益としてはプラス69億円ということで、第3四半期としても黒字となっております。

一方で、その下のハードディスク他でございますが、第1四半期にフィリピンの工場の稼働が停止する、大幅にその稼働が低下するということが起きました。その影響によりまして、新しい商材ですがデータセンター向けニアライン商材、こちらのお客さまの認定というのが遅れております。一方で、ニアラインの増産に向けた設備投資の先行投資は続いておりますので、その部分が重荷になっております。

また、このセグメントには構造改革費用34億円というのが含まれております。この構造改革費用34億円を除くと、実力値では、前年同期比でマイナス18億円の減益という数字となっております。また、営業利益の第3四半期の実質的な数字としては、プラスの30億円ということになります。

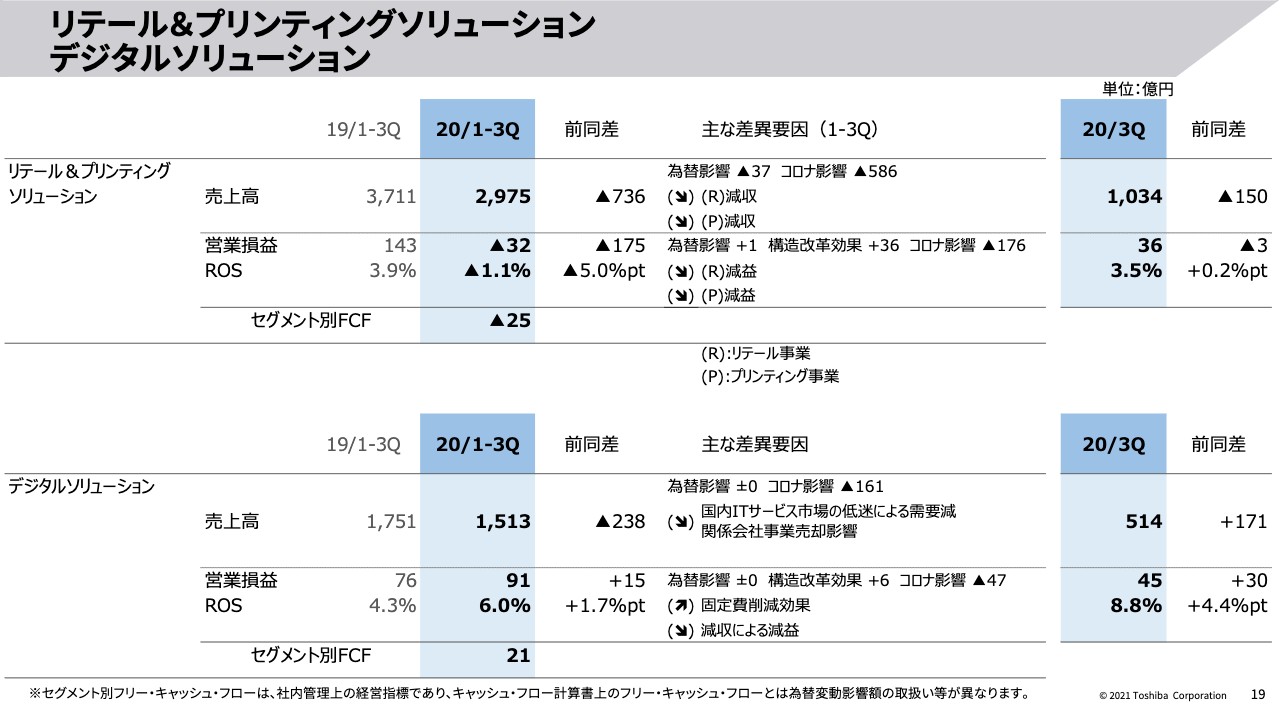

リテール&プリンティングソリューション デジタルソリューション

続きまして、19ページをご説明いたします。リテール&プリンティングにつきましては、こちらは東芝テックの開示をご参照ください。

デジタルソリューションでございますが、過去の構造改革等によりまして収益性改善が進んでおります。コロナ影響は引き続きございますが、このコロナ影響を含んでも全体として増益となっているというのが、第1四半期から第3四半期までの累計の数字、プラス15億円ということになります。また右側ですが第3四半期単体、こちらでは大きく増収増益となっております。

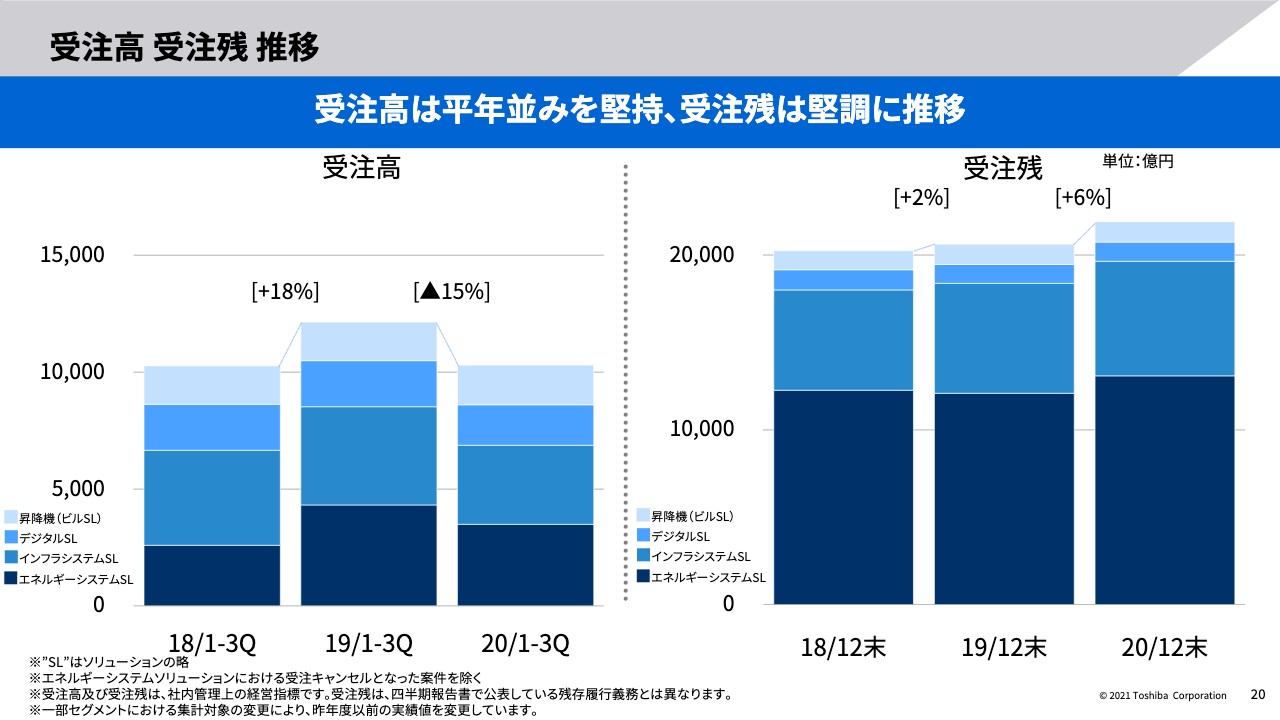

受注高 受注残 推移

続きまして20ページ、受注状況をご覧ください。まず左側の受注高ですが、上期決算の時と同様に、コロナ禍においても平年並みの受注を確保できているという状況でございます。

また右側の受注残でございますが、こちらも一昨年末と比べまして、昨年末では受注残が6パーセント増となっております。一部工期の遅延等の影響もございますが、全体として順調な推移と考えております。

続きまして21ページ以降の補足説明事項は、キオクシアに関することでございます。こちらは説明を割愛させていただきます。

23ページ以降、今年度の業績予想になります。

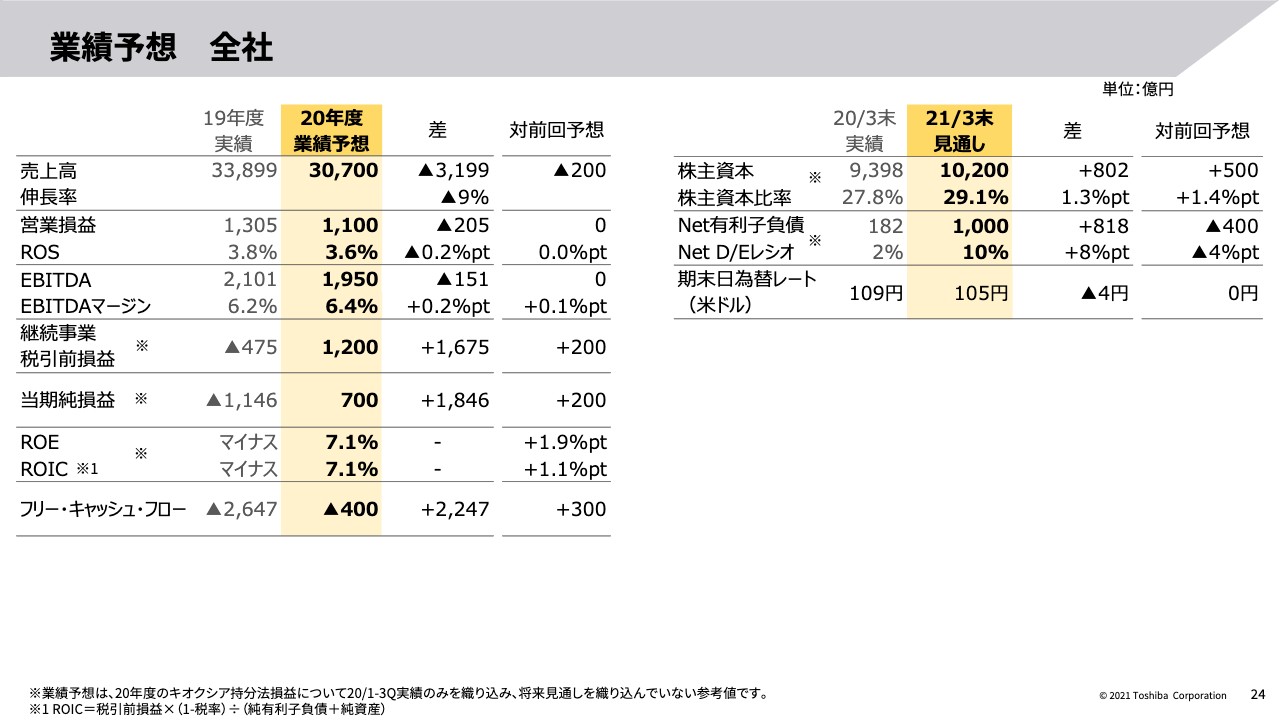

業績予想 会社

24ページをご覧ください。全社業績の見通しです。これまでの営業利益予想1,100億円というのを据え置いた上で、当期純利益予想は200億円増益いたしまして、700億円という予測を立てております。これによりまして、当期のROICは7.1パーセントとなる見込みでございます。

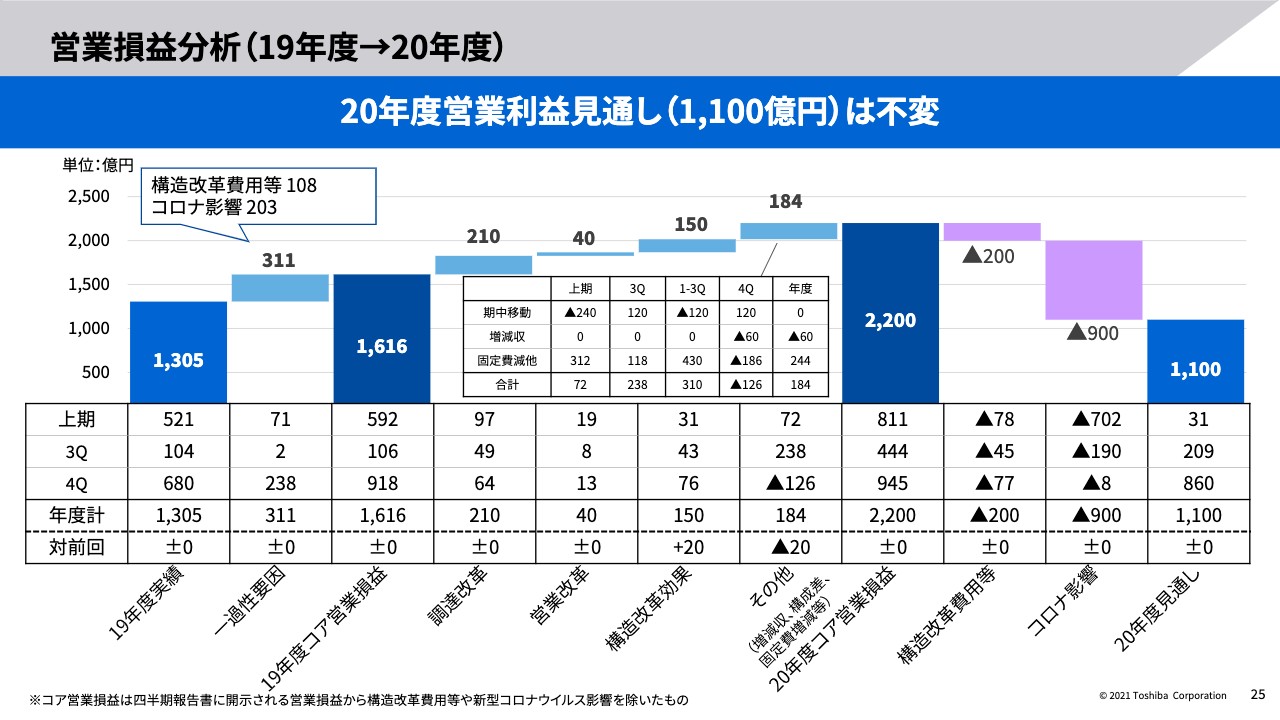

営業損益分析(19年度→20年度)

営業損益の内訳について25ページでご説明いたします。まず、同じく調達・営業・構造改革の3つのセクションをご覧いただければと思います。この3つによりまして、第4四半期でも150億円程度の収益改善を見込んでおります。一方で、その上に四角書きしておりますその他の内訳、ここをご覧ください。

まず期中移動、先ほどご説明した部分ですが、第4四半期にプラス120億円の効果があります。一方で、固定費減ほかのところが第3四半期までの傾向と異なりまして、第4四半期は、昨年比でマイナス186億円と想定しております。これは第3四半期までかなり抑制的に固定費を使ってきたというもののリバウンドも一定予想されるため、保守的にその他で126億円という見込みを立てております。

それを踏まえまして、2020年度のコア営業損益ですが、これまでご提示しているとおり、2,200億円と据え置いております。構造改革費用、コロナ影響とも、これまでの予想どおりとなっておりまして、2020年度の営業損益の見通しとしては、1,100億円という見通しを立てております。

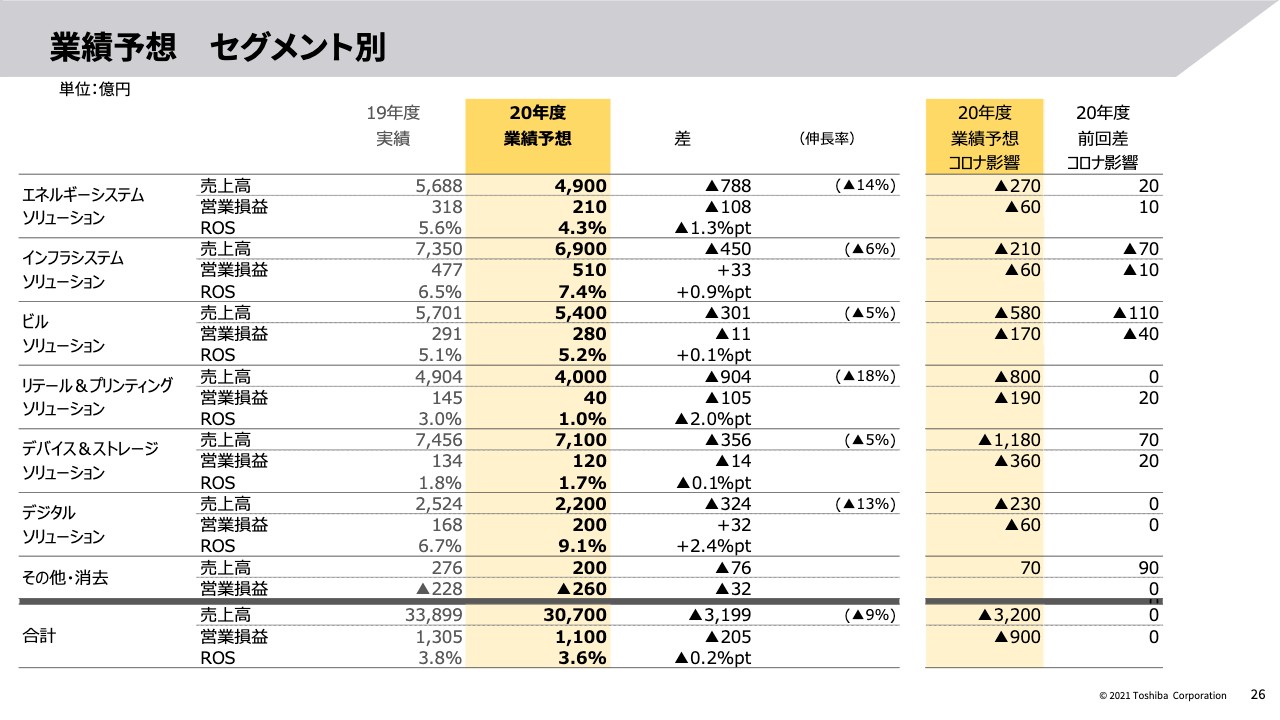

業績予想 セグメント別

26ページにセグメント別の予想がございます。細かくはご参照いただきたいんですが、1点、説明させていただきたい部分がございます。デバイス&ストレージソリューションです。右から2番目の業績予想、コロナ影響というところをご覧ください。デバイス&ストレージのコロナ影響でございますが、通期で、売上で1,180億円、営業損益で360億円の影響を見込んでおります。

一方で、第3四半期までの影響としては、営業損益で398億円の押し下げ効果というのを見込んでおりました。このセグメントにつきましては、第4四半期、リカバリーしていくということを想定しております。

財務運営の基本方針(1)

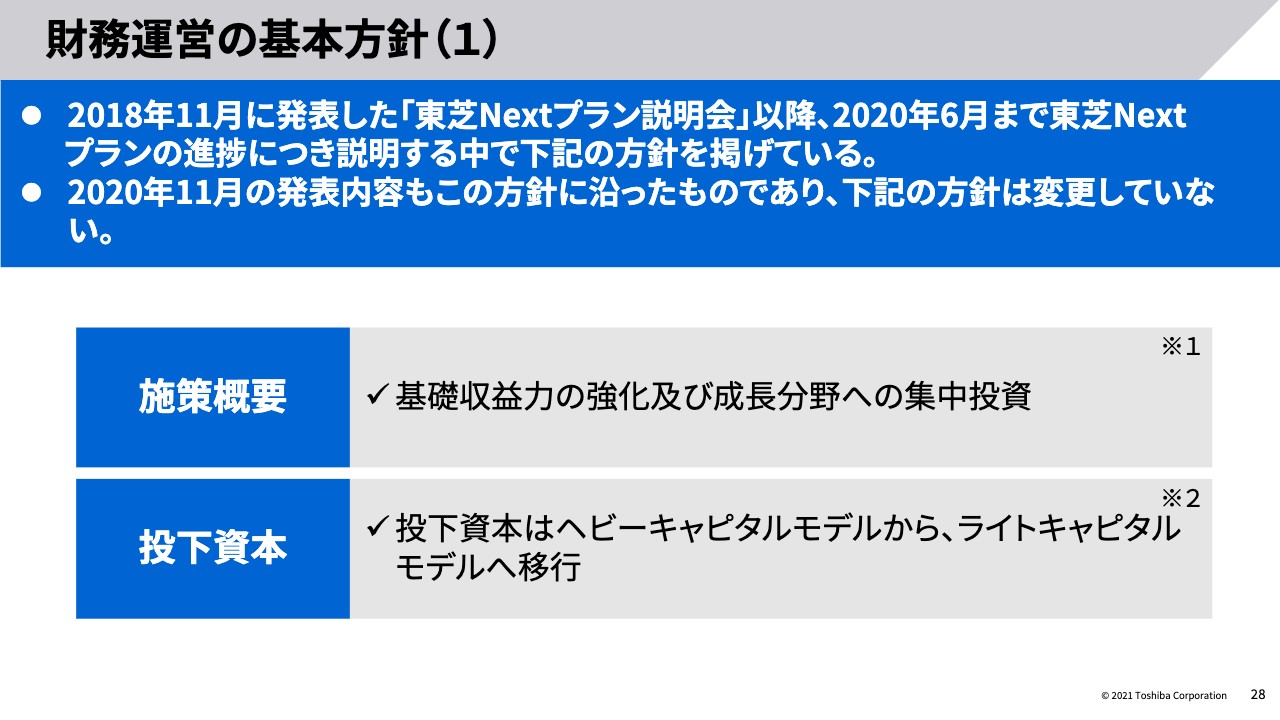

それでは最後に、財務運営方針と配当についてということをご説明いたします。2018年11月以来、当社では、東芝Nextプラン進捗報告時に財務運営方針を発表してまいりました。昨年11月、2020年11月の当社発表におきましても一部財務運営方針の内容を発表しておりますが、それにつきまして、これまでの方針を変えたのではないかというご意見をいただいております。

当社としては、財務方針を変えた事実はございません。しかしながら、誤解が生じているということを正すために、本日改めてこれまでの方針をまとめさせていただいて、われわれの方針が変わりないということをご確認させていただきます。

それでは28ページをご覧ください。財務運営の基本方針としては6つございます。この6つの方針は、2018年11月に発表いたしました「東芝Nextプラン説明会」以降、2020年6月まで進捗説明をする中で掲げてきております。昨年11月の発表もこの方針に沿ったものでありますが、改めて下記の方針は変更していないということを説明させていただきます。

まず1番目の方針ですが、施策の概要として、基礎収益力の強化及び成長分野へ集中投資していくんだという会社運営の基本方針がございます。なお、右端に米印がそれぞれ付しておりますが、こちらは後ろのほうのページでそれぞれどのタイミングのどの説明会で述べたのかというのを参照しておりますので、こちらを後ほどご参照ください。

2点目として、投下資本でございます。投下資本については、ヘビーキャピタルモデルからライトキャピタルモデルへ、なるべく資本を使わないというモデルへ移行する方針は変わりません。

財務運営の基本方針(2)

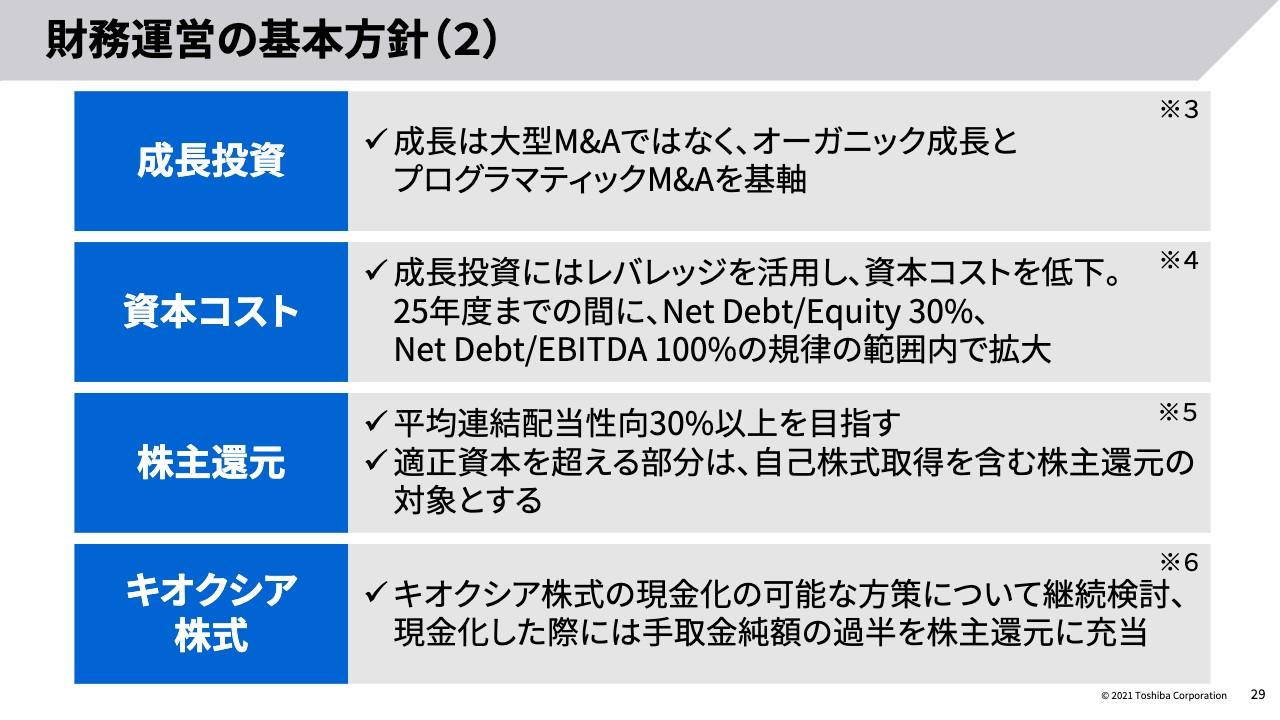

3点目でございます。29ページをご覧ください。成長は大型M&Aではなく、オーガニック成長とプログラマティックM&Aを基軸とする、この方針も堅持しております。

また4番目、資本コストについてですが、成長投資にはレバレッジを活用し、資本コストを低下させる。2025年度までの間に、Net Debt/Equity 30パーセント、Net Debt/EBITDA 100パーセント、この規律の範囲内でレバレッジを拡大していくということでございます。

5番目、株主還元です。平均連結配当性向は30パーセント以上を目指すという方針となっております。また、適正資本を超える部分は自己株式取得を含む株式還元の対象とする、この方針も変更をしておりません。

最後にキオクシアですが、キオクシア株式の現金化の可能な方策について継続検討をし、現金化した際には手取金純額の過半を株主還元に充当するという方針でございます。

以上6つ、ご確認をさせていただきました。この中で適正資本という言葉も出てまいりましたので、これについての考え方を説明いたします。

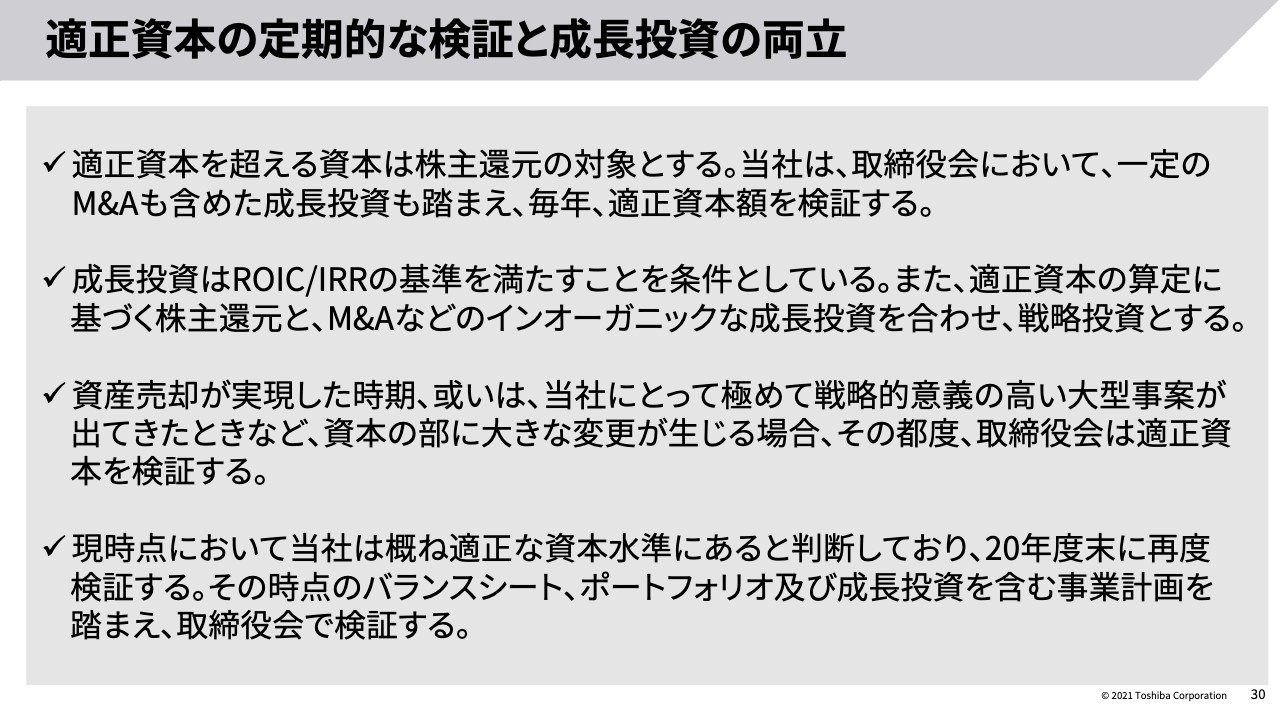

適正資本の定期的な検証と成長資本の両立

30ページをご覧ください。適正資本の定期的な検証と成長投資の両立という説明をさせていただきます。まず1点目ですが、当社において適正資本を超える資本は株主還元の対象としております。当社では、取締役会において一定のM&Aも含めた成長投資の見通しも含め、毎年、適正資本額を検証するという方針でございます。

この成長投資は、ROIC/IRR、それらの条件を満たすということを条件としております。また、適正資本の算定に基づく株主還元やM&Aなどのインオーガニックな成長投資を合わせ、戦略投資と定義をしております。

3点目として、資産売却が実現した時期、あるいは当社にとって極めて戦略的意義の高い大型事案が出てきたときなど、資本の部に大きな変更が生じる場合、その都度、適正資本を取締役会で検証いたします。

また最後でございますが、昨年11月にステートメントとして出ておりますが、現時点において、当社は概ね適正な資本水準にあると判断しております。この適正資本につきましては、2020年度末、今期末が締まった段階で再度検証をいたします。その時点のバランスシート、ポートフォリオ及び成長投資を含む事業計画を踏まえ、取締役会で検証する見通しでございます。

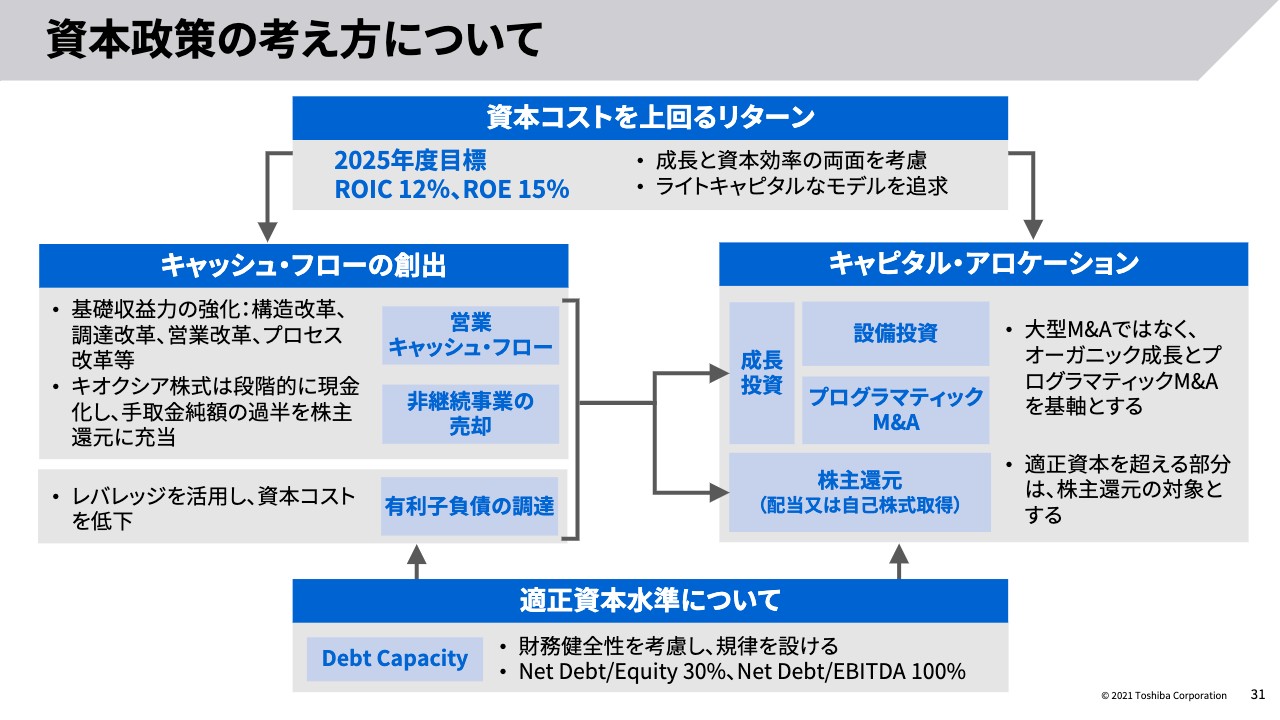

資本政策の考え方について

31ページをご覧ください。今まで文章で書いておりましたが、全体の構造をご説明した絵図になってございます。1番上にありますように、11月に掲げましたとおり、2025年度の目標は、ROIC 12パーセント、ROE 15パーセントです。この目標を達成するためのキャッシュ・フローの創出、さらに成長のためのキャピタル・アロケーション、あるいはTSR向上のための株主還元というかたちで右側のキャピタル・アロケーションが構成されております。

左側ですが、キャッシュ・フローの創出につきまして、まず基礎収益力の強化によって営業キャッシュ・フローを創出いたします。また、この第3四半期においては、東芝ロジスティクスの売却ということを行いましたが、非継続事業の売却によりキャッシュ・フローの創出をいたします。

またその下、有利子負債の調達により全体の資本コストを低下させていきます。こうして作り出したキャッシュ・フローを、成長投資と株主還元、両方に向けてアロケートしていくという方針でございます。これらを算定する考え方として、一番下にあります適正資本水準という考え方を採用しております。

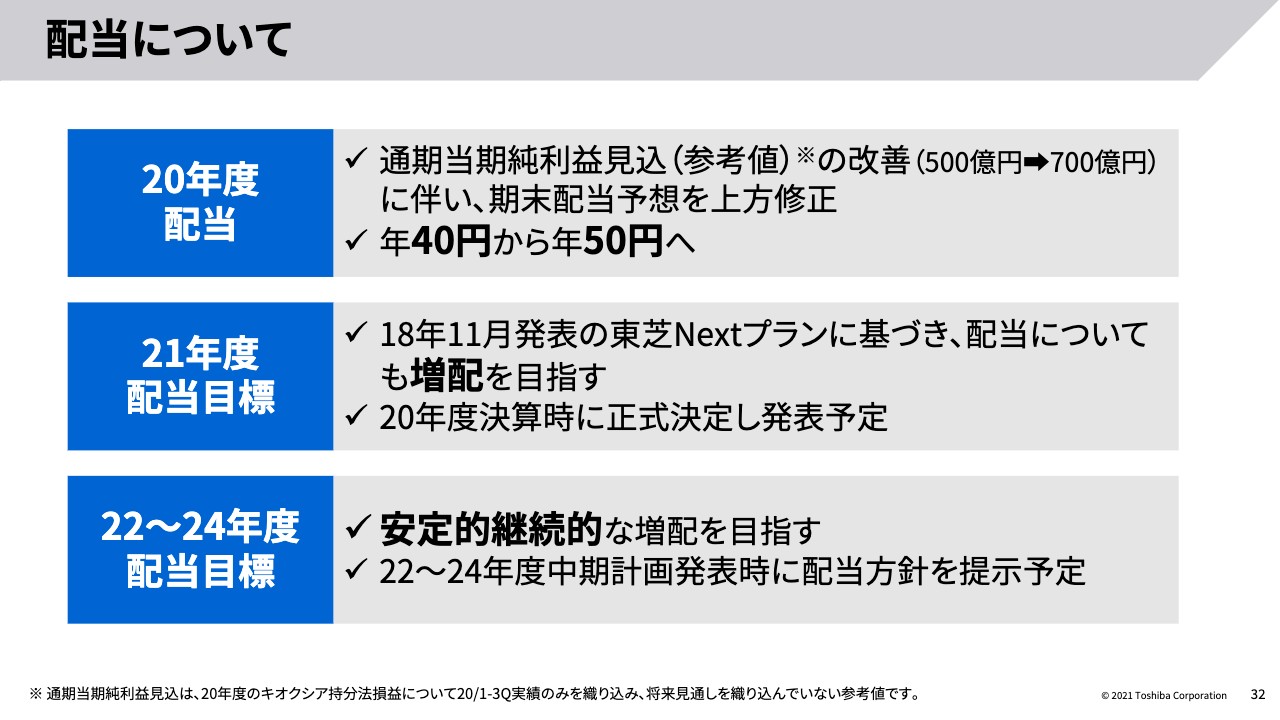

配当について

最後に、これらのポリシーに従いまして、配当について決定した事項をご説明いたします。先ほどの取締役会におきまして増配を決議いたしました。

まず1番目、2020年度の配当でございます。当期純利益見込みが500億円から700億円に上がりました。株主のみなさまへのお約束である配当性向30パーセント以上という約束に基づきまして、年40円から50円へ増配するという決議をいたしました。

2021年度以降でございますが、まず2021年度は、2018年11月に発表した東芝Nextプランの目標値がございます。これに基づきまして、配当につきましても増配を計画しております。2020年度決算時に正式決定し発表を予定しております。

2022年度から2024年度の配当目標でございますが、こちらにつきましても、先ほどの考えに基づきまして、継続的、安定的な成長を目指してまいります。具体的には、2022年度から2024年度の中期経営計画を発表する際に示させていただきたいと考えております。

以上、私からの説明を終わらせていただきます。ありがとうございます。