2020年11月5日に行われた、スズキ株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:スズキ株式会社 取締役 常務役員 長尾正彦 氏

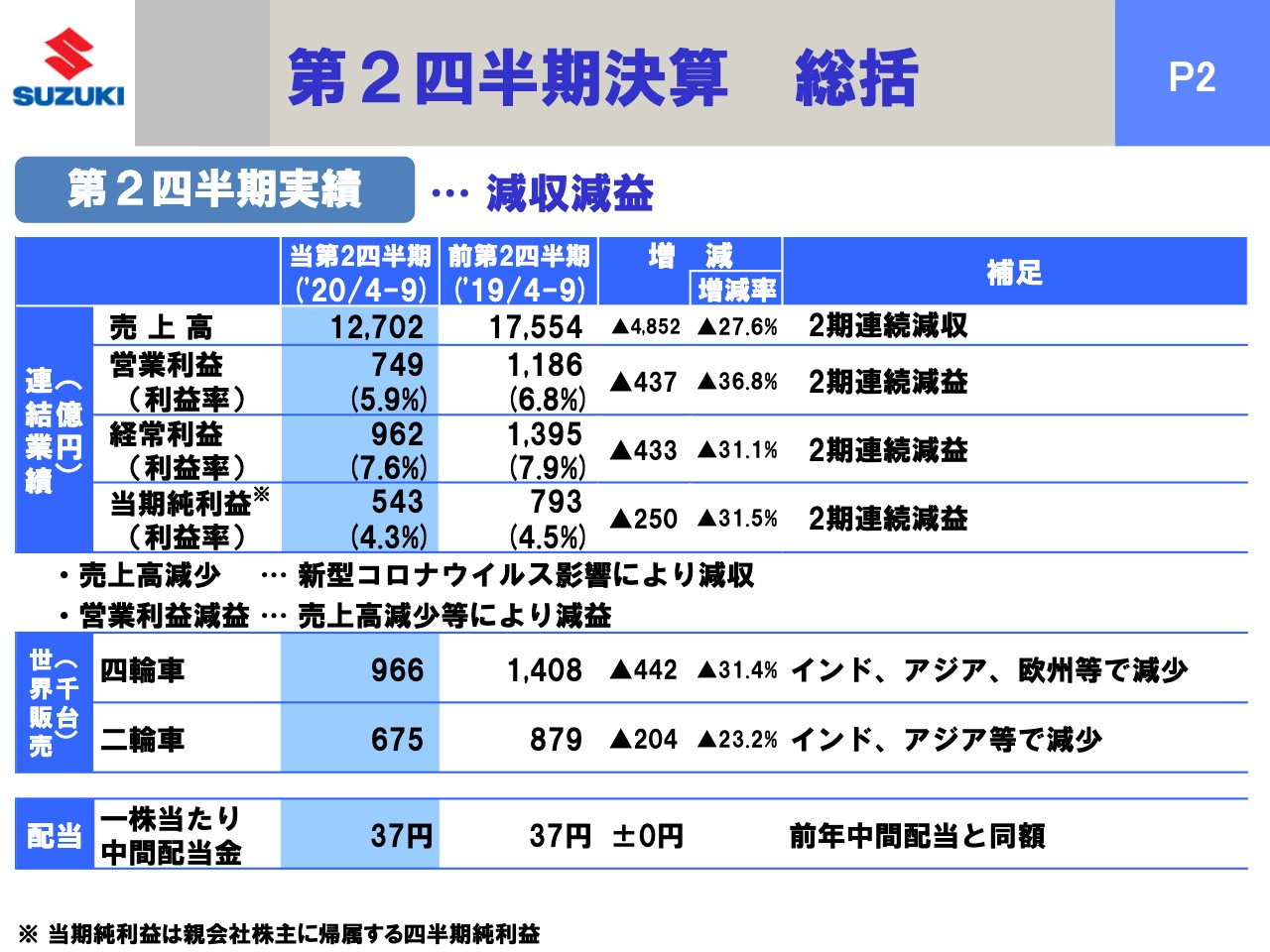

第2四半期決算 総括

長尾正彦氏:私から決算のご報告をさせていただきたいと思います。パワーポイントの資料に沿ってご報告させていただきます。それでは2ページ、第2四半期決算の総括です。第2四半期全体としては減収減益となりました。

後ほど触れますが、7月から9月では日本やインドは収益が改善し増益となっていますが、その前の第1四半期はさすがに大幅な減収減益でしたので、これをカバーするまでには及ばず、トータルとして減収減益という結果になりました。

数字で言うと、スライドの表をご覧いただきたいと思いますが、連結売上高は1兆2,702億円で4,852億円の減収、営業利益は749億円で437億円の減益です。経常利益についても962億円で433億円の減益、当期純利益については543億円と、これも250億円の減益です。

スライド下部の世界販売のところですが、四輪車は96万6,000台で44万2,000台減、二輪車は67万5,000台で20万4,000台減となっており、主にインド、アジアなどで減少した結果です。それから配当については、中間配当37円ということで、前年と同額の水準を置いています。これが中間決算の概要です。

連結:売上高の状況

3ページ目をご覧いただきたいと思います。それぞれの売上高を地域別、事業別に分解したのがこの表です。軒並みマイナスばかりですが、その中でも四輪、アジアの特にインドの減収分が大きく効いています。二輪もすべてにおいてマイナスです。

マリンだけプラスマイナス両方あり、海外がプラス17億円になっています。特に北米が23億円、アジアのインド以外でも中国を中心にプラス23億円で、ここだけプラスになっているのが特徴です。

これは、逆にコロナだからこそ、みなさまオープンエアの海上に出てコロナとは無縁の空気を吸いたいということが表れており、マリンでこのような現象が起きているのは特徴的な話だと思います。表の外には、為替換算のマイナス分が409億円ということも記載しています。

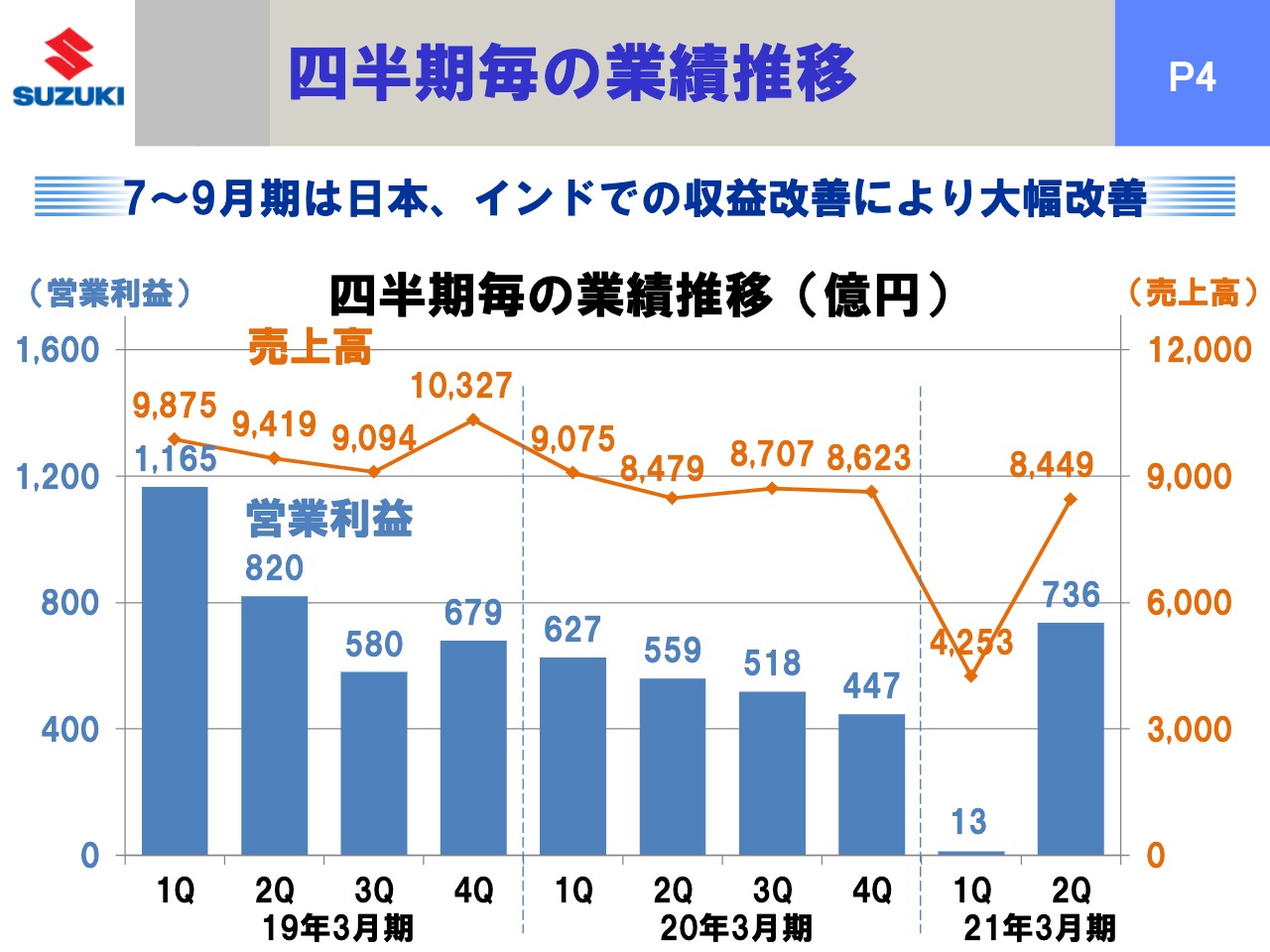

四半期毎の業績推移

4ページ目では、2019年初頭からの各四半期の営業利益と売上高について、グラフでお示ししています。昨年の各期もじりじりと減収、減益といった動向が続いていました。インドも日本も消費増税があり減速気味だったわけです。それが今期に入り、コロナの直撃を受けて急速落下したということです。

第2四半期の7月から9月は、インド、日本の収益改善によりプラスになっています。今回も今期の見通しを立てていますが、この調子がそのまま続くとは見ていないということを、この時点で補足しておきたいと思います。

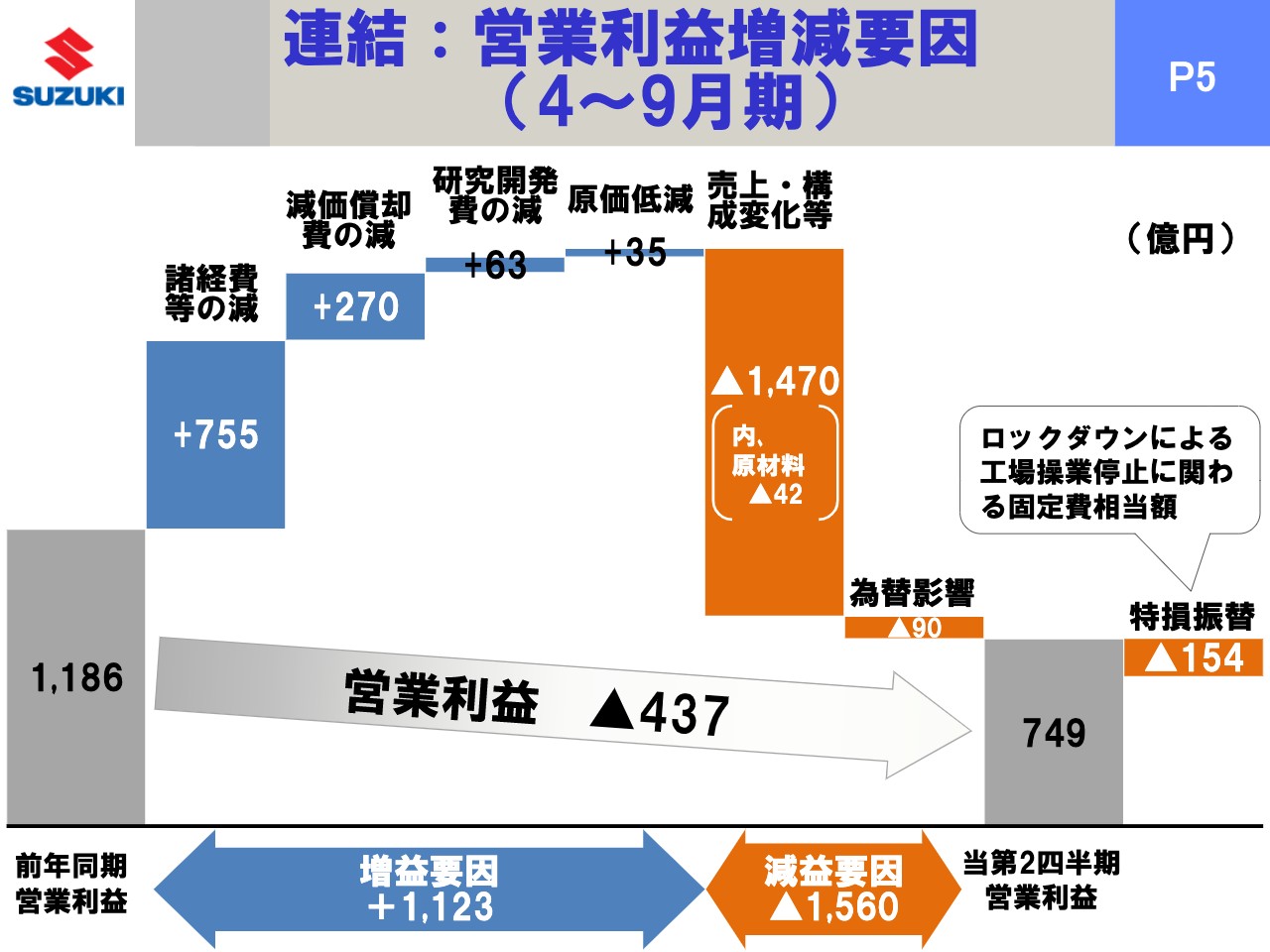

連結:営業利益増減要因(4~9月期)

5ページ目をご覧いただきたいと思います。この4月から9月の営業利益ですが、さすがに売上が大きく減りましたので、グラフの中央に示すとおり、売上減による減益が1,470億円と、1番大きく効いています。それを諸経費等の減755億円、減価償却費の減270億円等で少しでも補おうとしましたが、カバーしきれず、トータルでは437億円減益となりました。

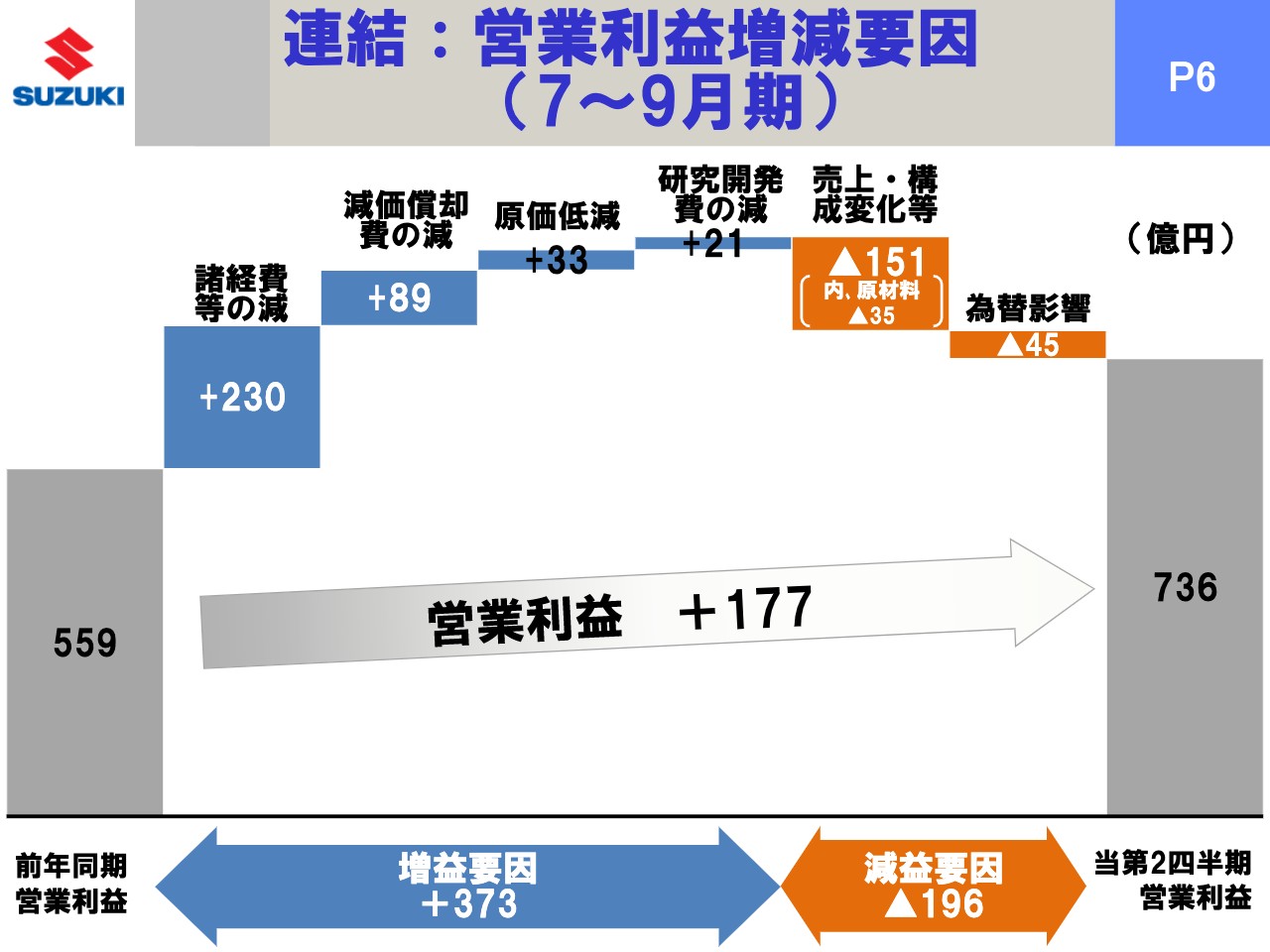

連結:営業利益増減要因(7~9月期)

それを7月から9月だけ抜いたのが6ページ目です。7月から9月は増益となりました。売上減や為替影響の減などがありましたが、経費削減努力や減価償却の減、原価低減などがいくらか効いて、営業利益としてはプラス177億円ということで、増益に転じたのが特徴でした。メリハリをつけながら緊縮財政をしたことも、このようなところに表れているのではないかと思っています。

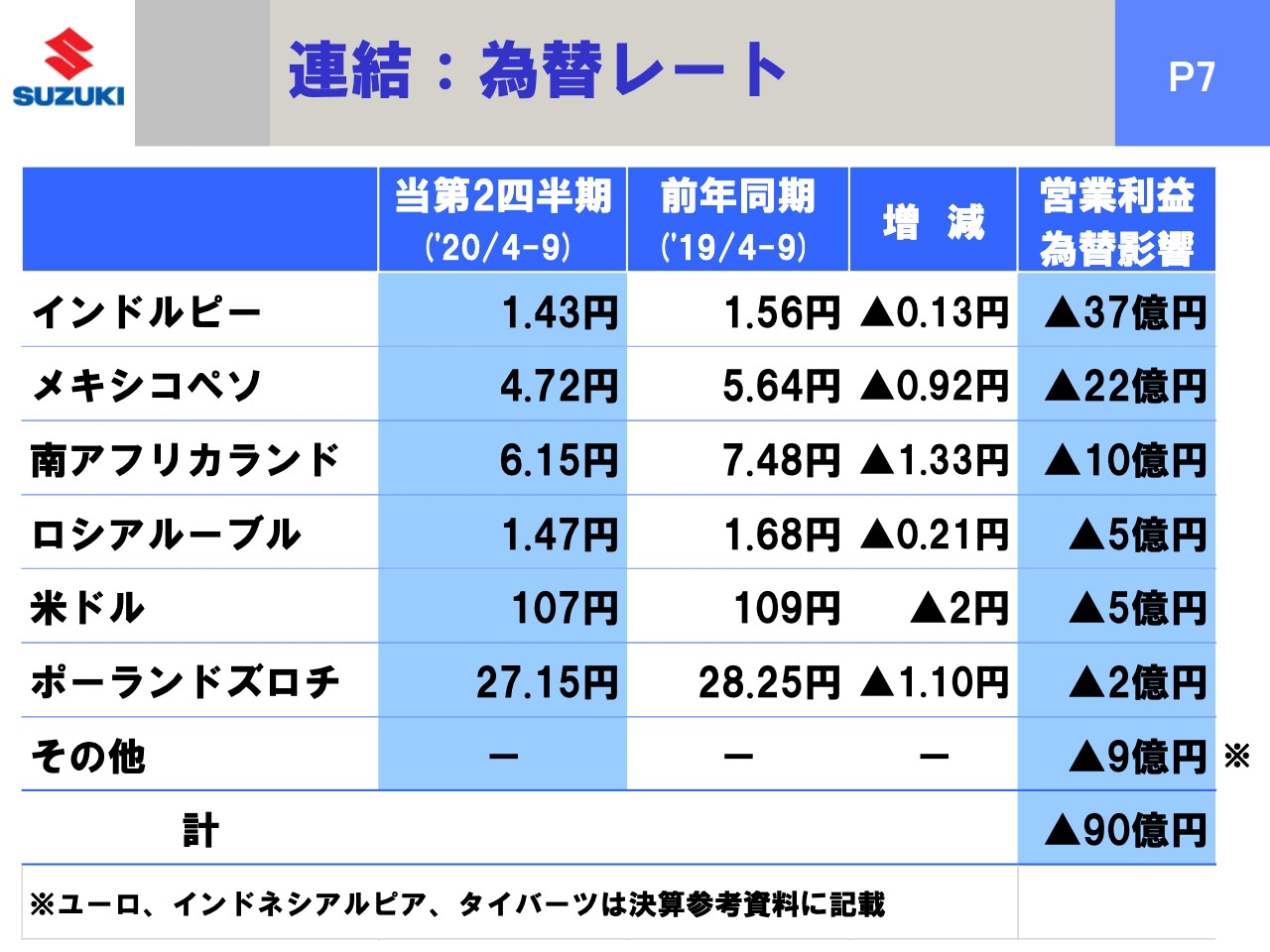

連結:為替レート

7ページ目は為替レート、営業利益為替影響の数字です。今までは主要通貨を中心に記載していましたが、今回から営業利益に与える影響の大きい順に直しています。いずれにしても、傾向としては円高方向に振れたため、トータルで90億円のマイナスになりました。

インドルピーが1番大きく37億円マイナスです。メキシコペソや南アフリカランドはこれまでだと1番下の欄に注記として書くところですが、金額として見るとブレが大きかったため、2番目、3番目に出てくる結果となっています。

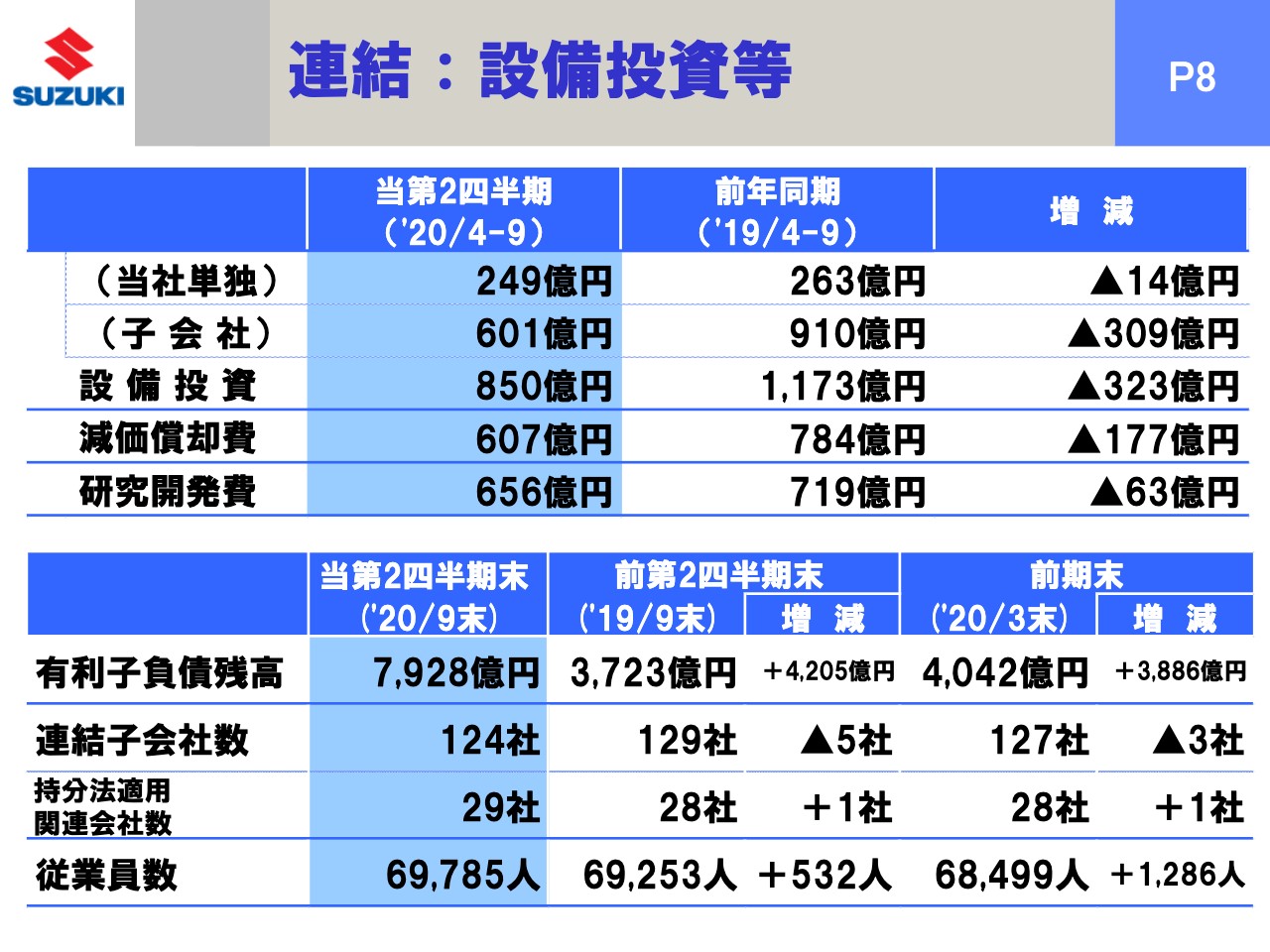

連結:設備投資等

8ページ目をご覧いただきたいと思います。設備投資等の状況です。トータルで850億円で、323億円の減となりました。やはりコロナ影響、ロックダウン等があったため物理的に作業ができなかったり、国境を越えて人員を派遣することができなかったりした影響がここに表れています。連結子会社の数と従業員の数については記載のとおりです。

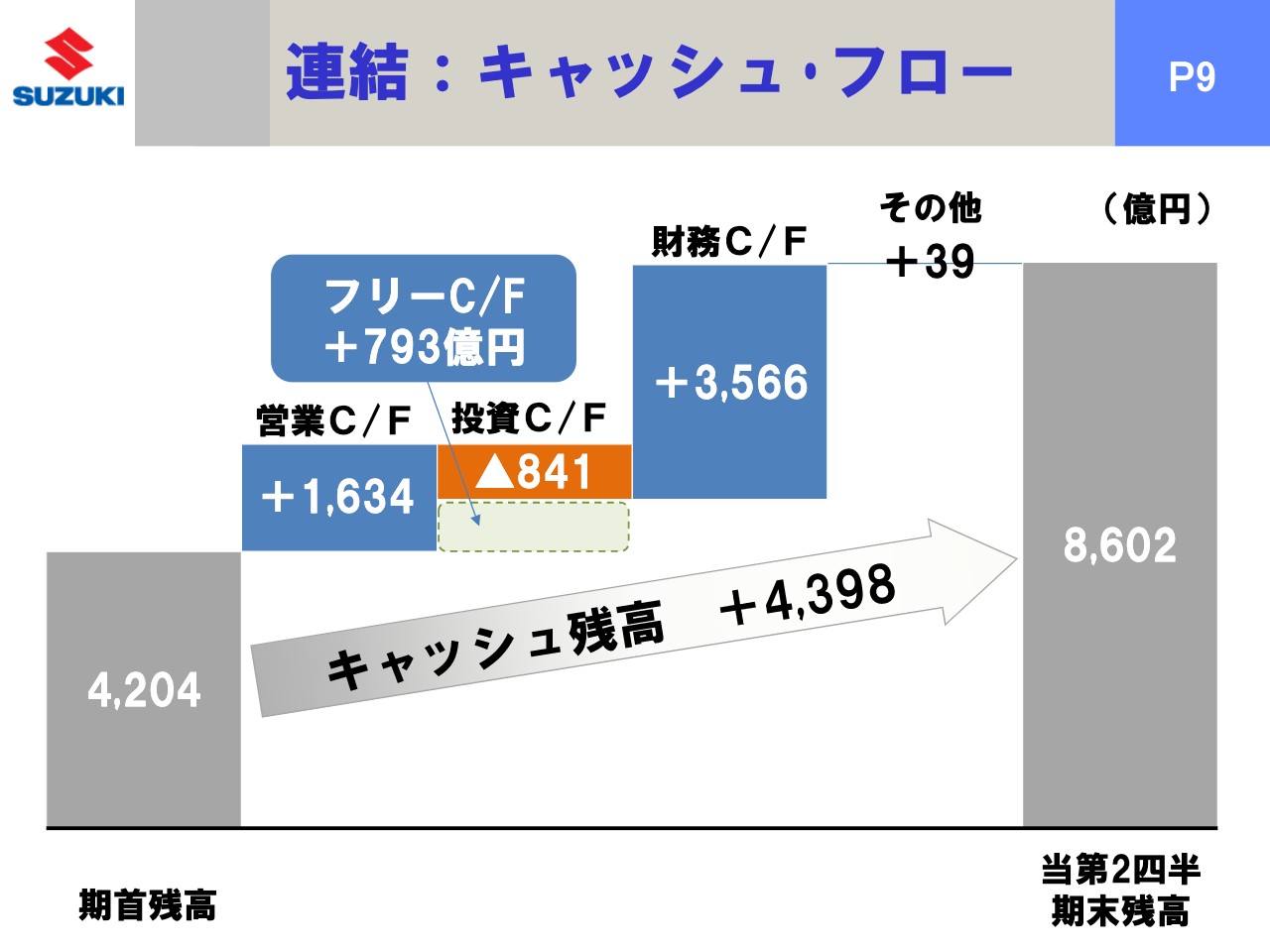

連結:キャッシュ・フロー

9ページ目をご覧いただきたいと思います。キャッシュ・フロー関係です。フリー・キャッシュ・フローは第1四半期にはマイナスとなっていましたが、第2四半期との累計では793億円です。営業キャッシュ・フローの改善があったためプラスに転じています。

財務キャッシュ・フローはプラス3,566億円です。これはご報告したとおり、第1四半期にコロナ関係の先行きがまだ見極められないため、今後の事業リスクに備えておこうと銀行借入を4,000億円した分が、そのまま乗ったかたちで計上されています。引き続きこれを確保しておこうということで、8,602億円が第2四半期末の残高です。ここはしっかりと備えておこうという表れです。

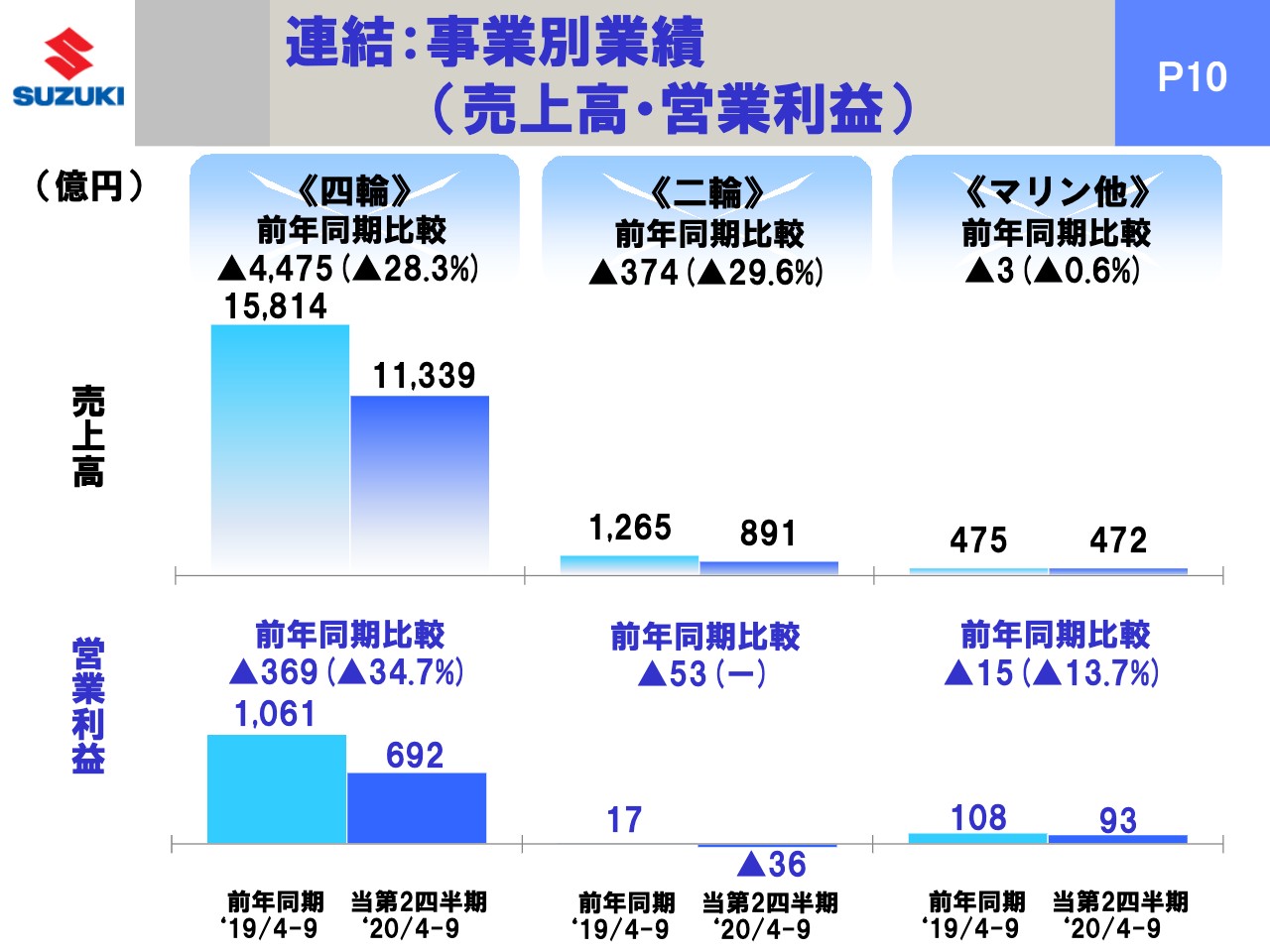

連結:事業別業績(売上高・営業利益)

10ページ目が事業別の業績です。スライド左側から四輪、二輪、マリン他です。四輪事業については減収減益で、記載の数字のとおりです。二輪事業は7月から9月が赤字になりましたので、第2四半期累計でマイナス36億円と残念ながら営業損失となりました。

二輪事業はカンパニー制でかなり合理化が進みましたが、これをまた事業本部に戻して、原価構成を見直したり他事業との関係を強化したりして再建を早めるかたちをとりましたので、下期以降しっかり加速して赤字体質から脱却したいと思っています。ただし、4月から6月はコロナ影響もあり、残念ながらこのようなマイナスになってしまっています。

マリンは他の2事業に比べ新型コロナ影響は少なく、むしろプラスになった国もありましたので、これぐらいの減益にとどまっています。

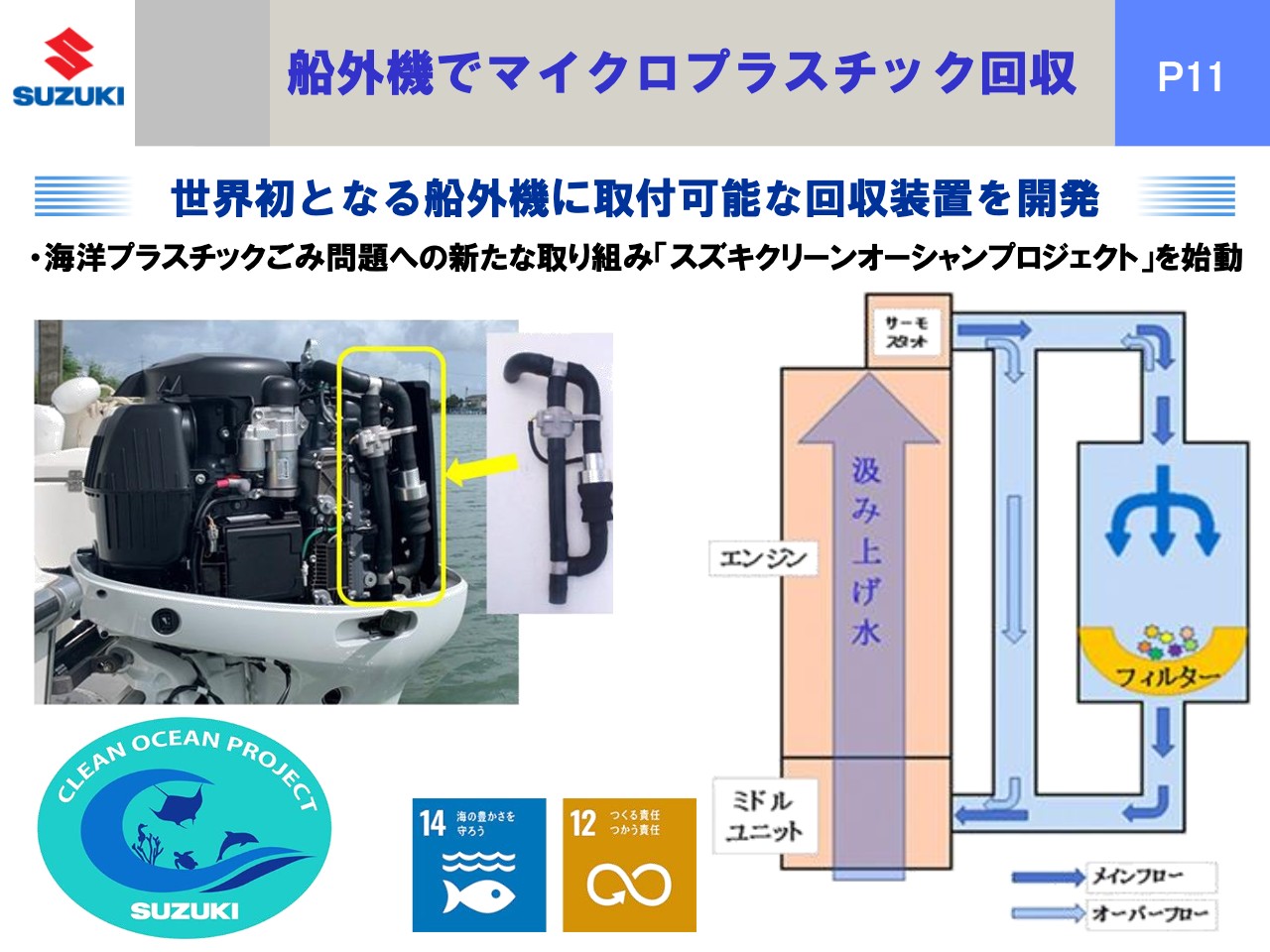

船外機でマイクロプラスチック回収

11ページ目ですが、みなさまもご存知のとおり、今回マリン事業で、世界初となる船外機に取付可能な回収装置を開発しました。スライドに写真と図を記載しています。0.3ミリぐらいのマイクロプラスチックをこれでしっかり回収していくというもので、環境貢献、SDGsの取り組みの一環として積極的に進めていきます。

特にマリンは浜辺を掃除するなど、海の豊かさを守るという観点での「スズキクリーンオーシャンプロジェクト」という取り組みを強化していますので、トピックスとしてご紹介しました。

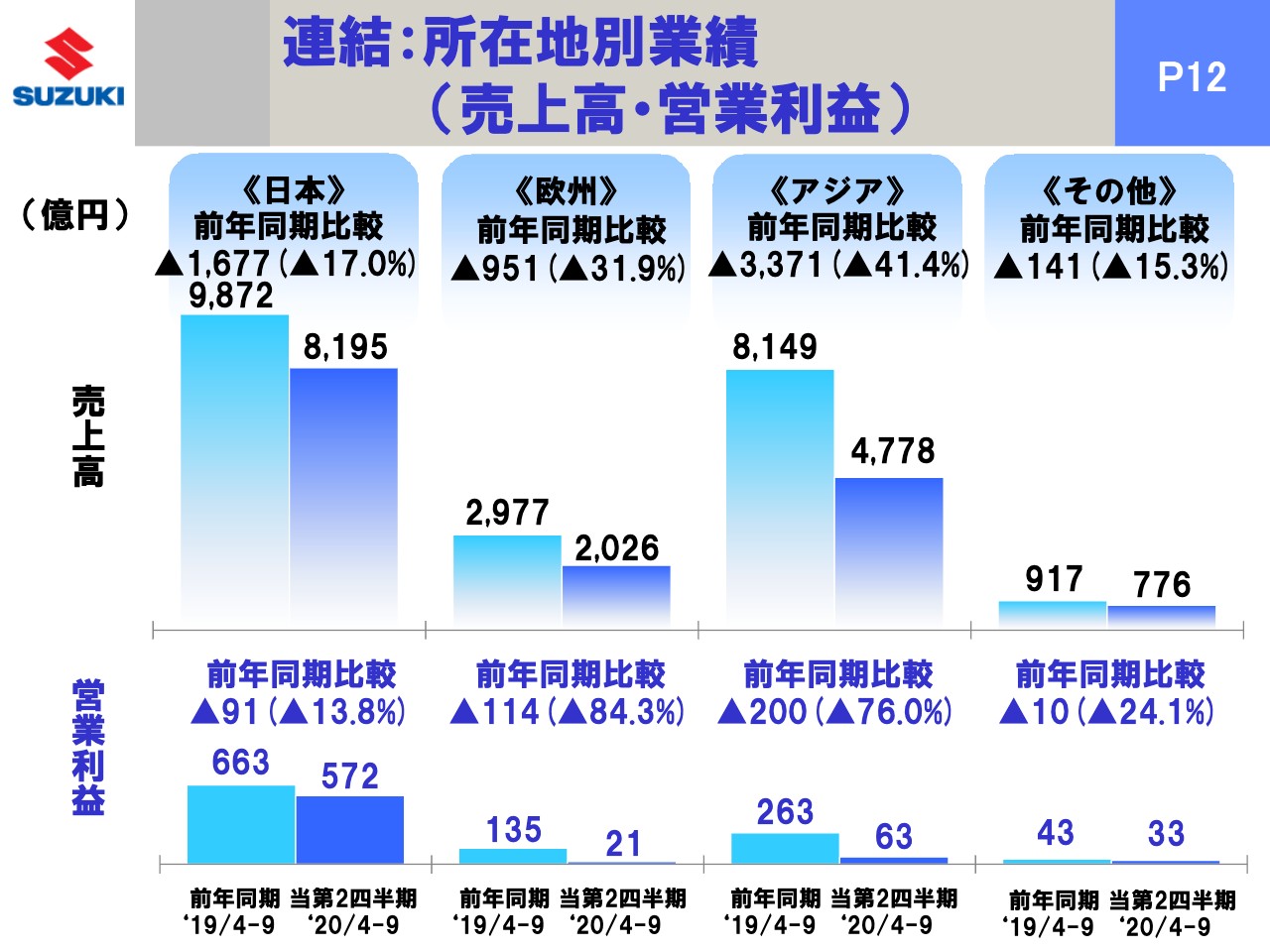

連結:所在地別業績(売上高・営業利益)

12ページ目は所在地別の業績です。日本、欧州、アジア、その他、すべての地域で減収減益になりました。第1四半期で赤字になっていた欧州、アジアですが、今回はなんとか水面上に浮かんできて黒字化していることはご報告しておきたいと思います。

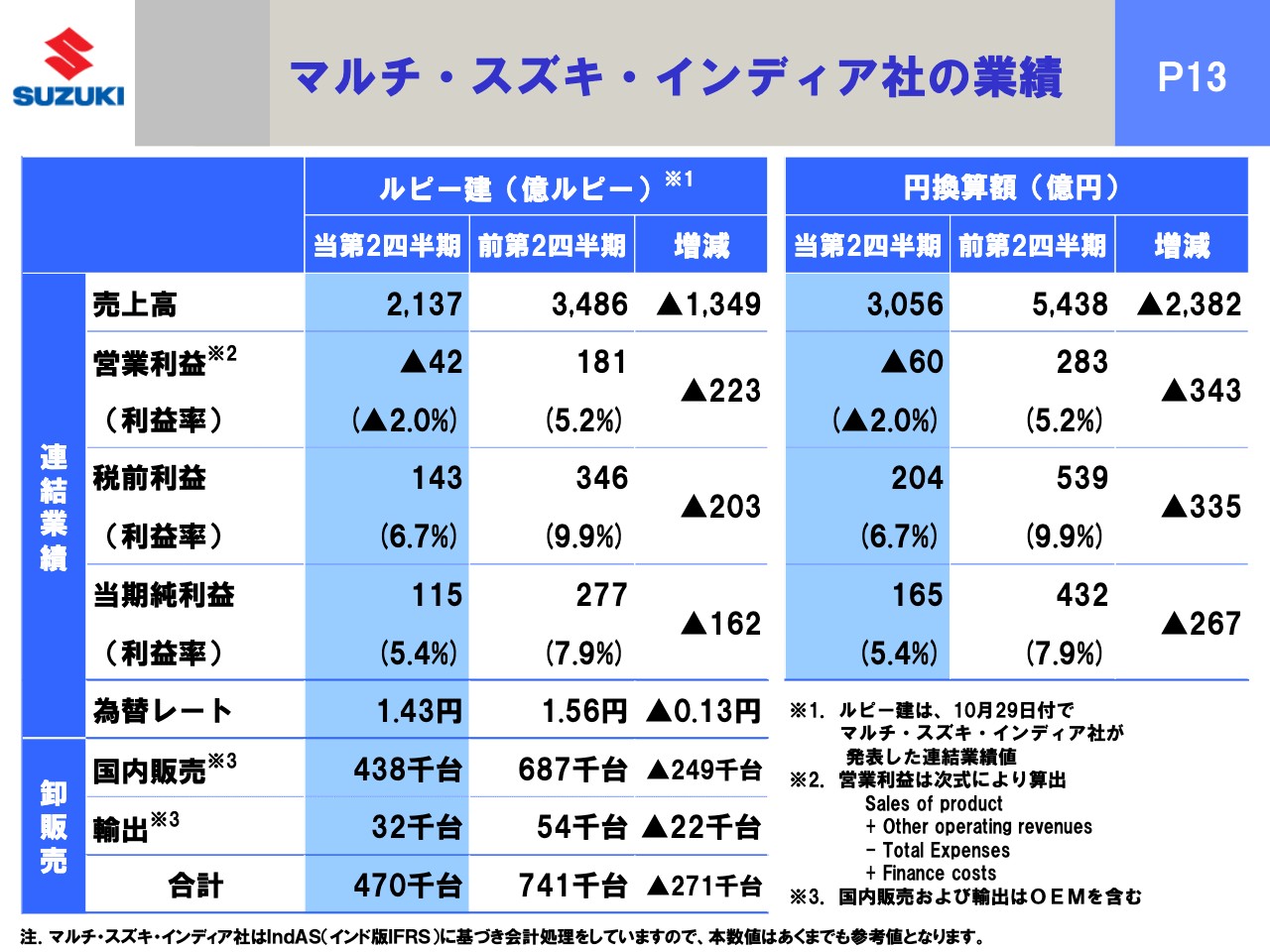

マルチ・スズキ・インディア社の業績

アジアがプラスに転じた中で、特にインドの貢献が大きいものですから、13ページ目にマルチ・スズキ・インディアの決算発表の概要を記載しています。10月29日付で出たものです。

スライド右側に円換算の数字を記載していますので、ここをご覧いただきたいと思います。売上高で3,056億円、それから営業利益は依然としてまだ60億円の赤字ではありますが、税前利益、当期純利益では黒字に転じることができています。

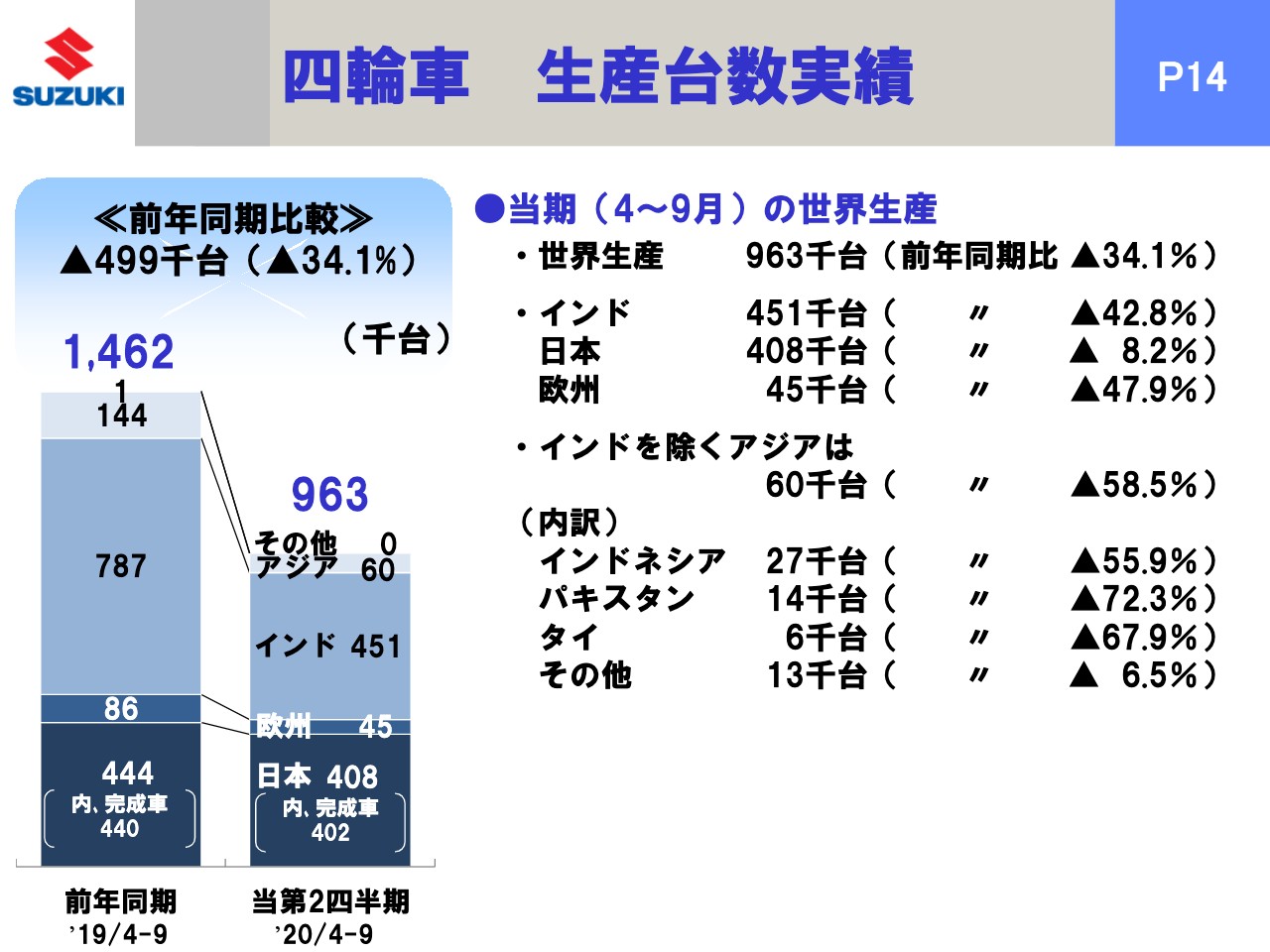

四輪車 生産台数実績

14ページ目以降は生産、販売の動向の結果です。14ページ目は四輪車の生産の結果で、世界トータルで96万3,000台、前年同期比34.1パーセント減と、前年割れでした。特に大きく減ったのが、インド42.8パーセント、欧州47.9パーセント、インドを除くアジア、アセアンなどで58.5パーセントの減です。

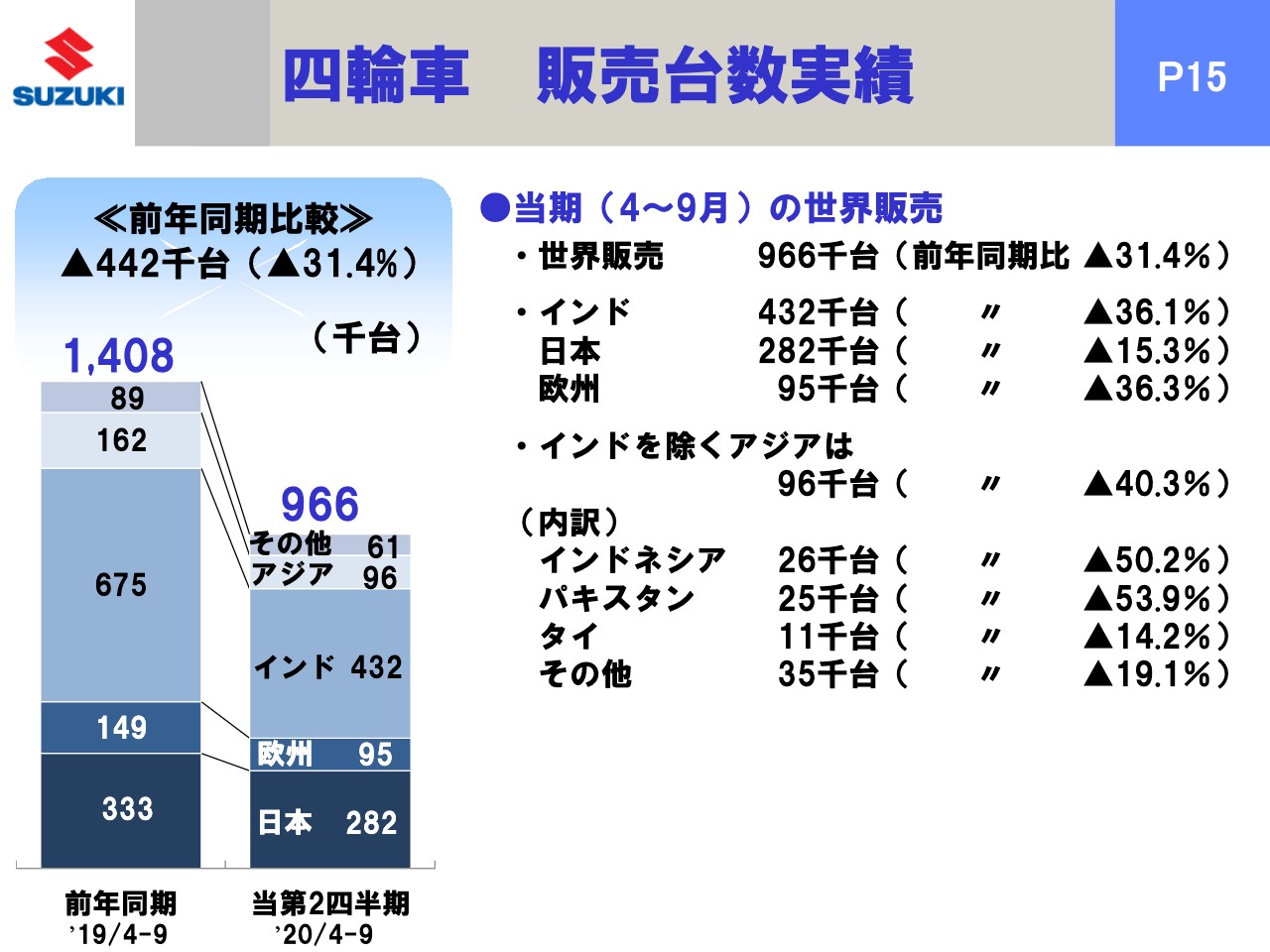

四輪車 販売台数実績

販売も15ページ目に記載のとおりほぼ同様のレベルで、世界の販売トータルで96万6,000台、前年同期比31.4パーセント減です。インド、欧州、インドを除くアジアで30パーセントないし40パーセント台の減少になっています。

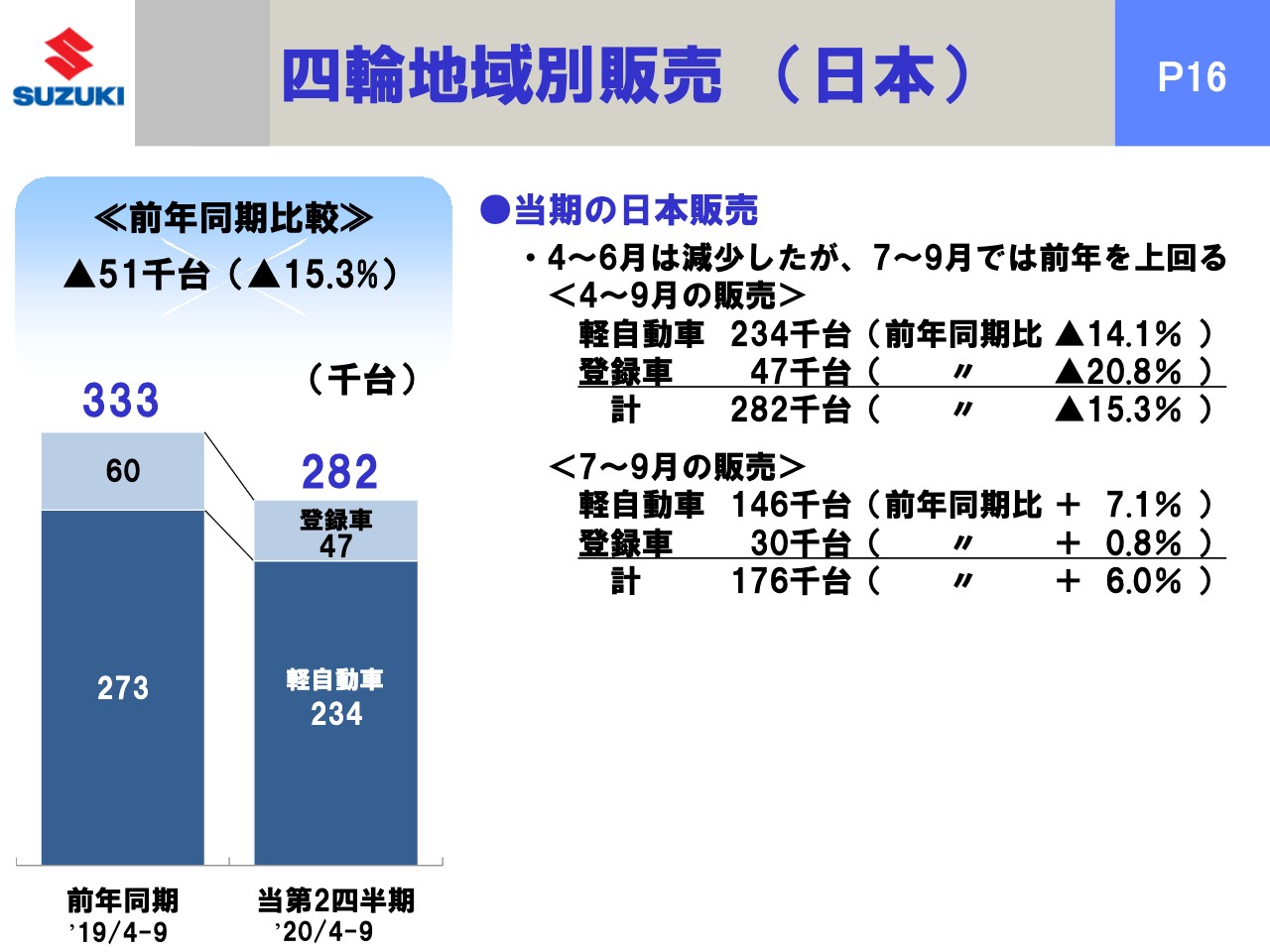

四輪地域別販売(日本)

16ページ目は日本です。みなさまにご報告のとおり、4月から6月はコロナ影響で一部の国から入ってくるべき部品が間に合わなくなり、その手配に時間がかかって生産が思うに任せず、結局販売に至らなかったところが大きくあり減少しました。

7月から9月はサプライチェーン上の手当てもでき、別の国の工場で作ってもらうなど調達面で工夫して、サプライヤーにもがんばってもらいながら生産が正常化し始めました。その結果、販売もおかげさまで順調に進んで、7月から9月は軽自動車で14万6,000台、プラス7.1パーセント、登録車はまだギリギリぐらいですが3万台の0.8パーセントで、なんとか前年を上回る規模まで戻ってきています。

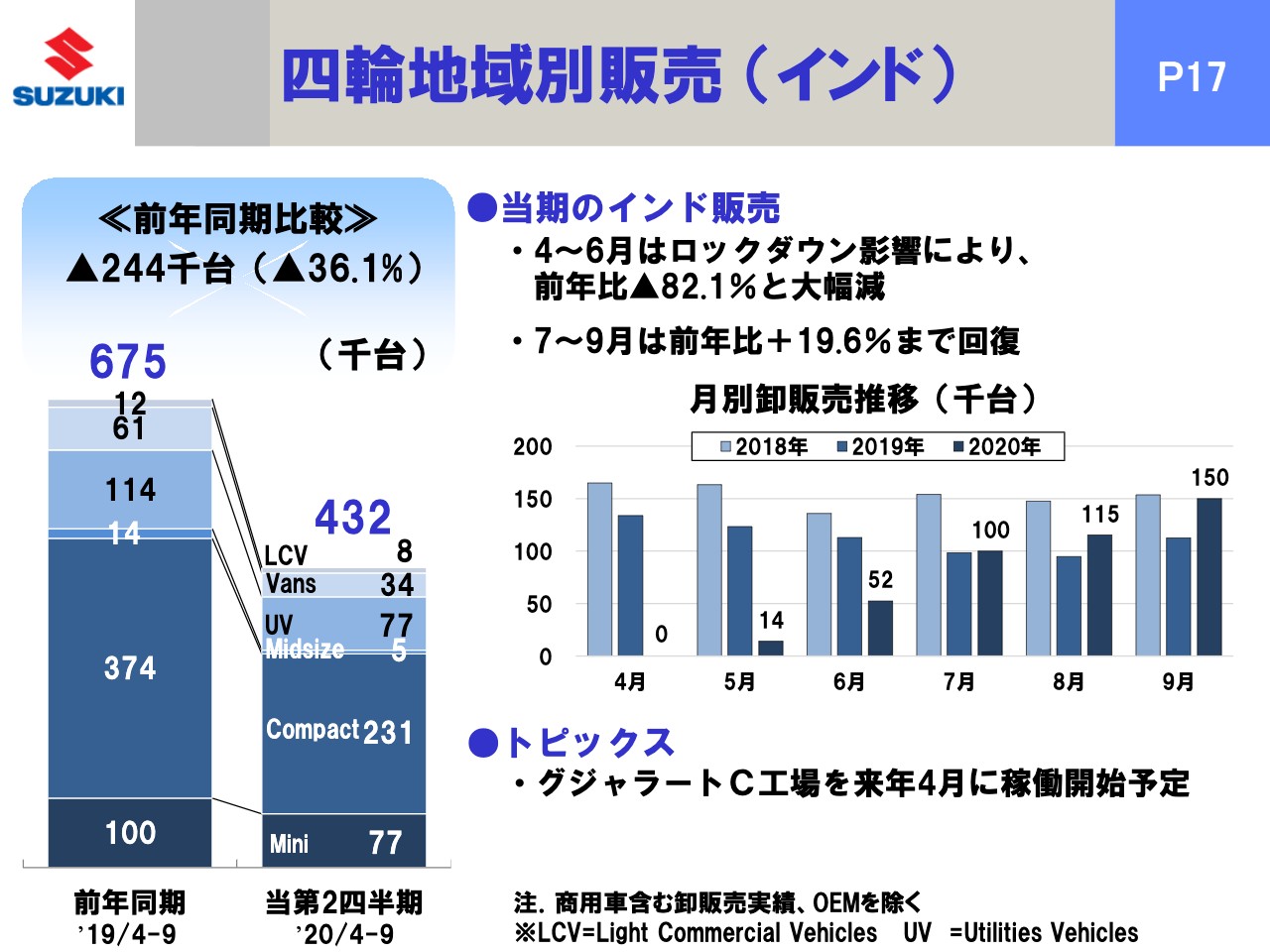

四輪地域別販売(インド)

17ページ目はインドです。スライドの棒グラフは2018年、2019年、2020年と、それぞれの月別の卸の台数を示しています。4月は完全ロックダウンで工場もお店もオープンできず、本当に0台でしたので、4月から6月は82.1パーセントという非常に大幅な減となりました。

段階的にロックダウンが緩和され、工場でも1勤から始まって2勤化にすることができ、販売店の稼働もほぼ90パーセント台、今は98パーセントぐらいになり、前年比19.6パーセントまで回復しました。

ただし、インドは前年も元気がなかったため、その前の年の2018年と比較するほうが良いのではないかということで、あえて2018年の棒グラフも記載しています。この水準にはまだ少し届いていないところがあります。

もう1つ、トピックスのご報告になりますが、かねてから稼働を延期していたグジャラートのC工場について、来年の4月に稼働を開始することを決めました。これを併せて発表したいと思います。

インドはコロナの感染動向が非常に見通せない状況にあります。インドにはいろいろな業種の生産拠点がありますが、その地域や状況によっては稼働がストップする、サプライヤーもストップするという状況も、今後まったく考えられなくはないと思います。そのような可能性に対して、リスクマネージメントとして備えておかなければならないということです。

そのリスクに対応するために、スズキ全体としてインドでの生産能力に少し余裕を持っておかないと、臨機応変の対応ができなくなるだろうということで、グジャラートのC工場自体にはもともと今年4月の稼働を予定していましたが、これがちょうど1年遅れになるわけです。

すでに設備の据付なども終わっており、人の手配等々すれば稼働できる状況ですので、そのような余力を少し持っておこうというリスク対応のために、1年遅れというかたちで操業を開始をしたいと思っています。

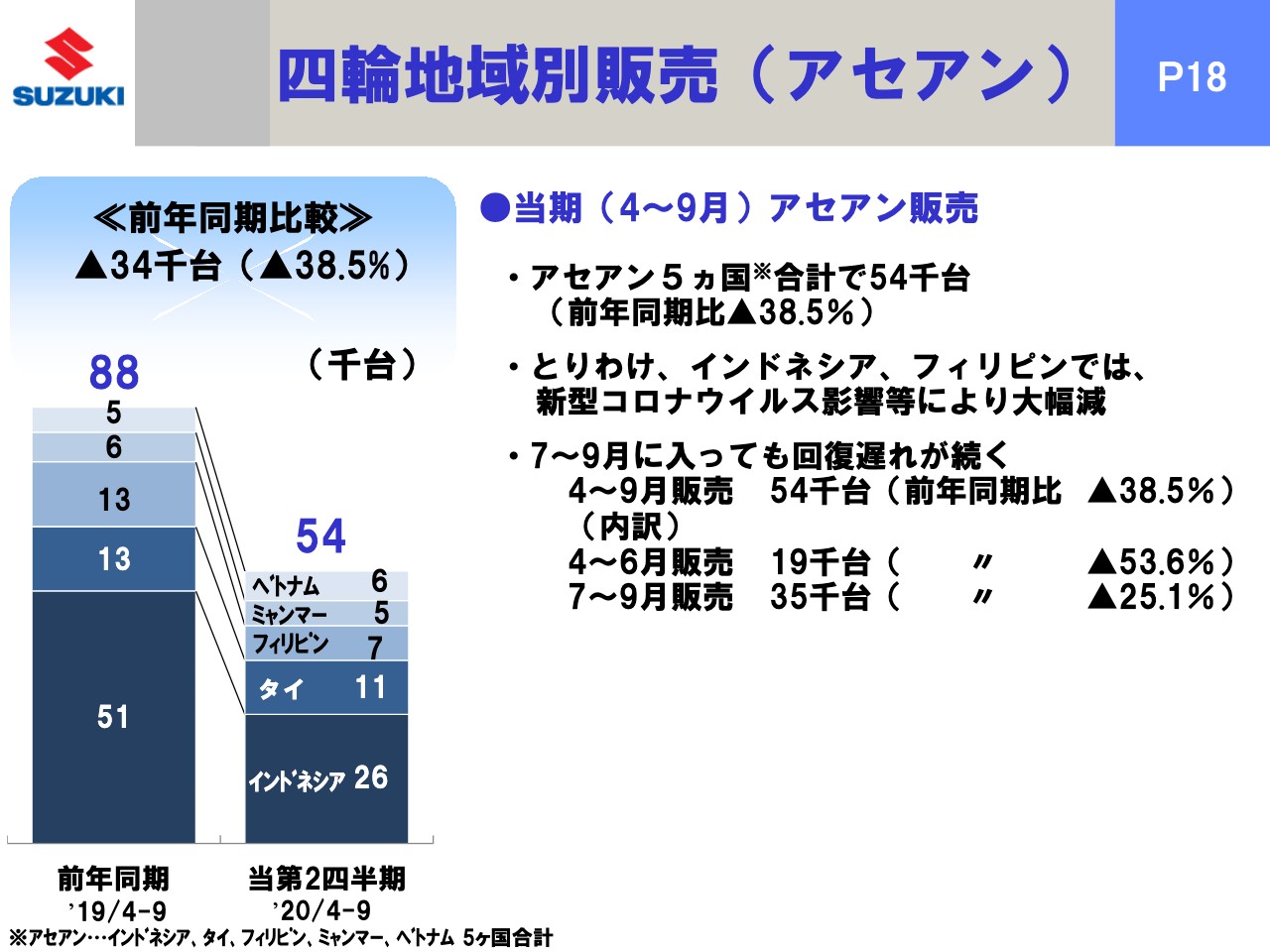

四輪地域別販売(アセアン)

18ページ目はアセアンです。アセアンは全体的に、まだ少し回復が遅れている感じがしており、5か国合計でも5万4,000台、前年同期比38.5パーセント減です。とりわけインドネシアやフィリピンで、他の国よりもコロナ影響が出たところが特徴的だったかと思います。

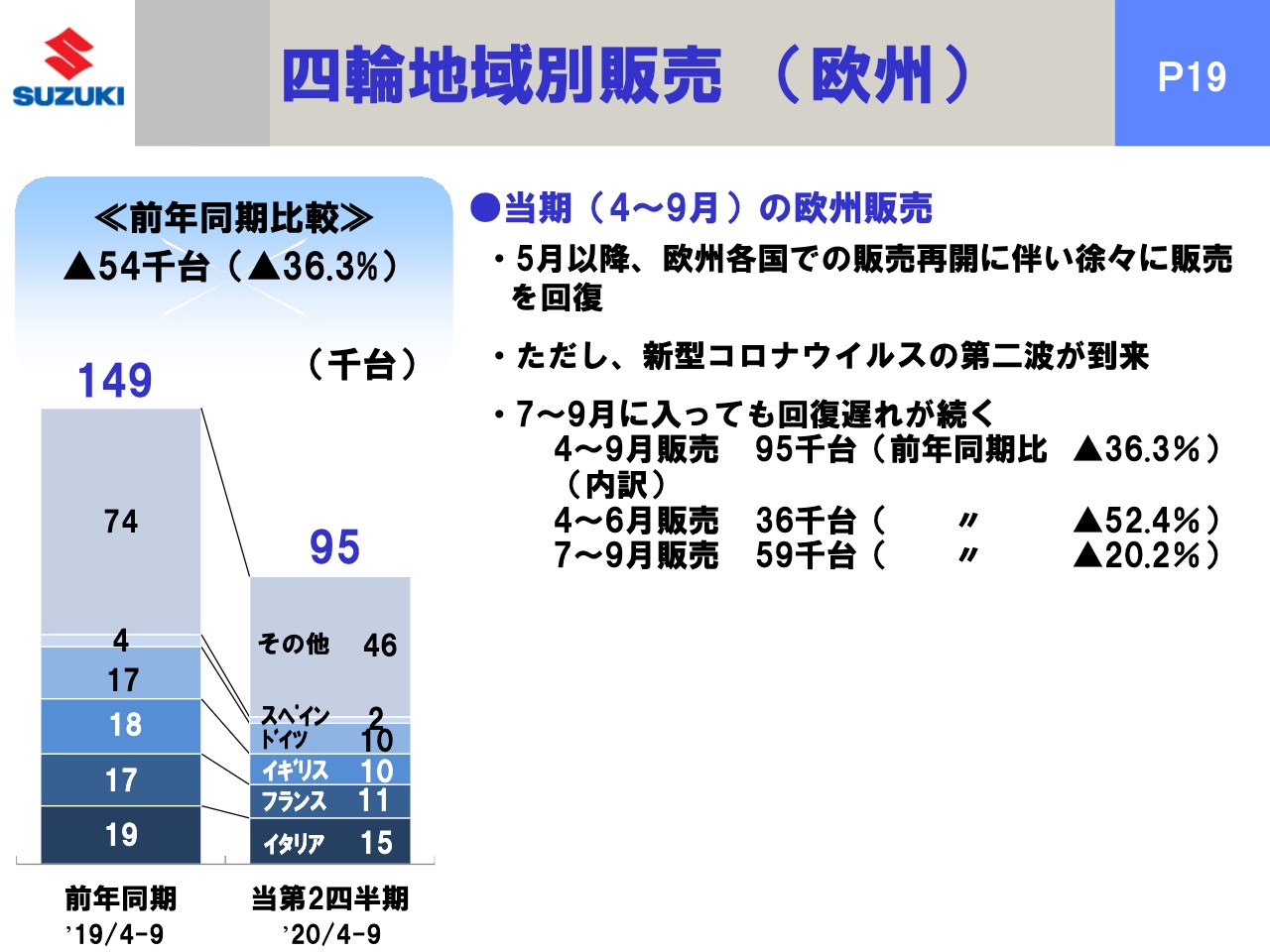

四輪地域別販売(欧州)

19ページ目は欧州です。欧州はロックダウンが早く再開も早かったのですが、夏場以降の「さあこれから回復かな」と思った矢先に第2波がきたようです。今ちょうど足元でも、第2波の高さが信じられないほどどんどん高くなっていますが、この影響が7月から9月分でも出て、結果的には回復が遅れたということが響いています。

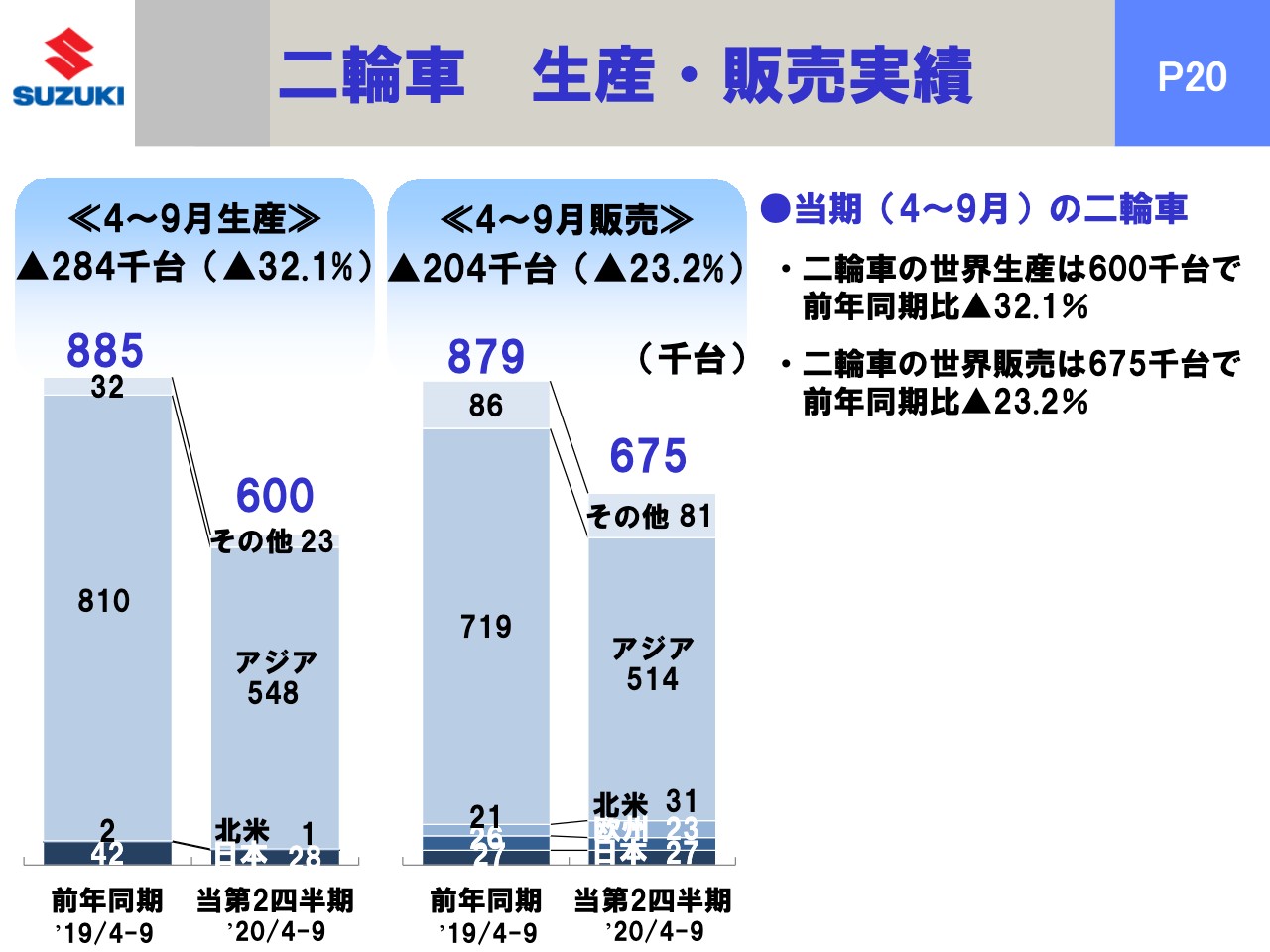

二輪車 生産・販売実績

二輪車は20ページ目です。生産、販売ともにご覧のとおりの前年割れです。ただ1点だけ、販売のグラフですが、北米だけ2万1,000台から3万1,000台に伸びています。北米は古いタイプの在庫処分などもしているものですから、このような数字になっています。

通期業績予想(総括)

21ページ目が通期の業績予想です。今般、いろいろと見通しにくいところではありますが、予想を立てました。減収減益には変わりありませんが、売上高でなんとか3兆円 にのせたいと考えています。営業利益1,600億円、経常利益1,800億円、当期純利益1,100億円という数字を置いています。

この根拠となる台数についてです。四輪車で237万8,000台で、去年に比べ台数が減るのですが、特にインドの通期販売台数を前期比20パーセント減とみています。インドの4月から9月の実績は先ほどご報告したとおりですが、これから下期に向かうにあたり、足元はディワリ等のお祭りシーズンです。

数字としてはもちろん悪くはないのですが、問題はこのお祭りシーズンが終わった後の動きがまだ読めないということです。特に年明け以降、インドの感染状況や政府の動きがどうなってくるかというところは仮定しかできませんので、やや堅めではありますが、トータルでは前期比20パーセント減というかたちでみておこうということです。

それから配当ですが、年間配当としては未定としています。先ほど中間配当は37円、前年中間配当と同額とお伝えしましたが、年間配当については、特にインド、それからヨーロッパなどでもロックダウンが本格的になってくるとすると、やや堅めにみたほうがいいのでははないか、下ぶれリスクもあるのではないかということで、今後の状況をしっかり見極めたいと思いますので、期末配当含めた通期の配当は今回は未定とします。ご理解いただければありがたいと思います。

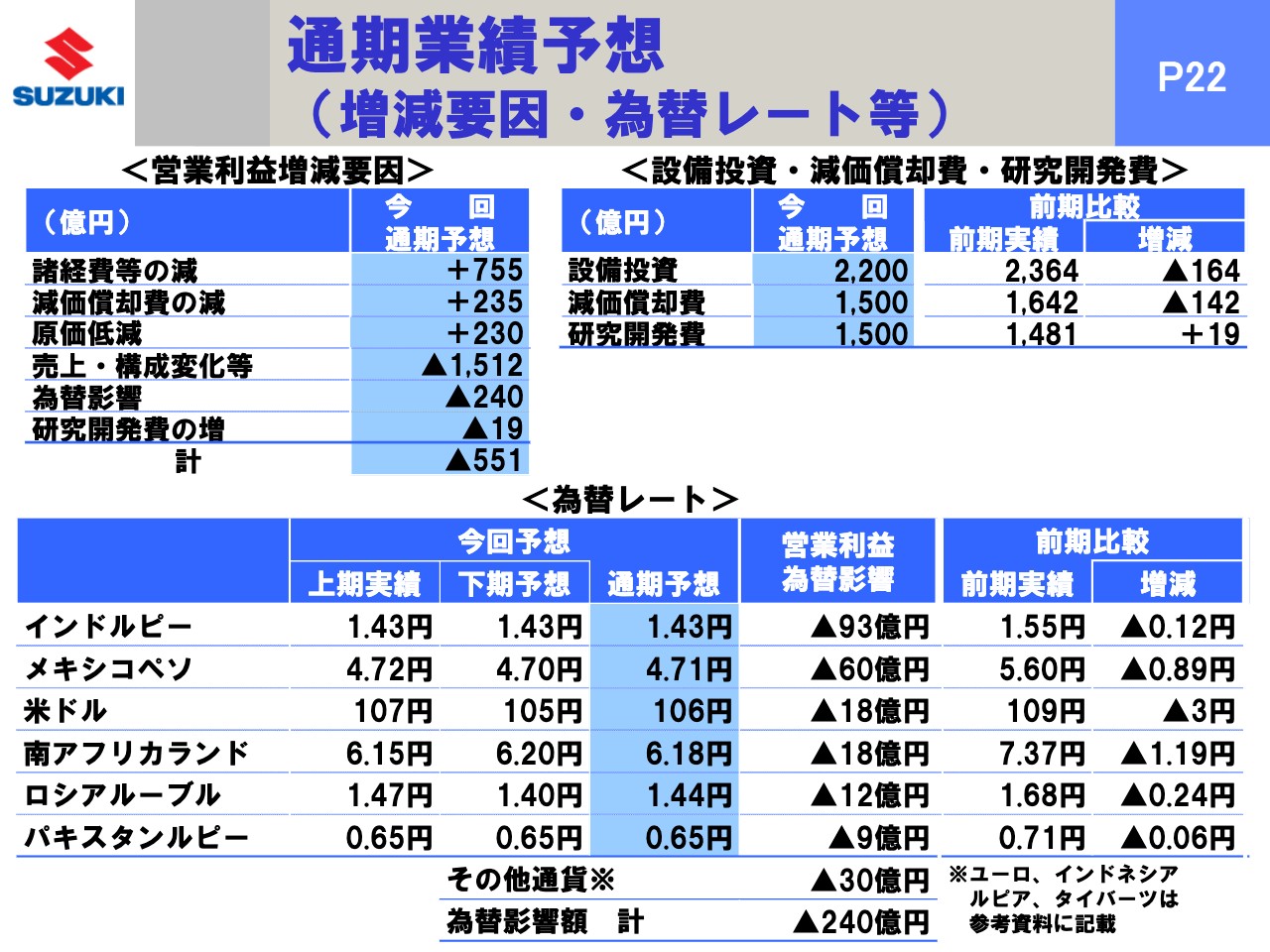

通期業績予想(増減要因・為替レート等)

22ページ目は利益の増減要因、為替レートの前提です。設備投資については通期予想として2,200億円、減価償却費は1,500億円、研究開発費は1,500億円と若干前年よりプラスで置いています。

全体的には下期、これからも緊縮財政で、社内的には「予算を社長のもとでしっかりとれ」という指示が出ています。研究開発の中でも、もちろん不要不急なものは後回しにしますが、CASE対応や電動化、新機種等々、むしろ急がなければいけない、しっかり優先順位を高めなければいけない部分もありますので、そこは各分野でメリハリをつけ、研究開発はむしろスピードアップするかたちで設定していこうということで、このような額を置いています。

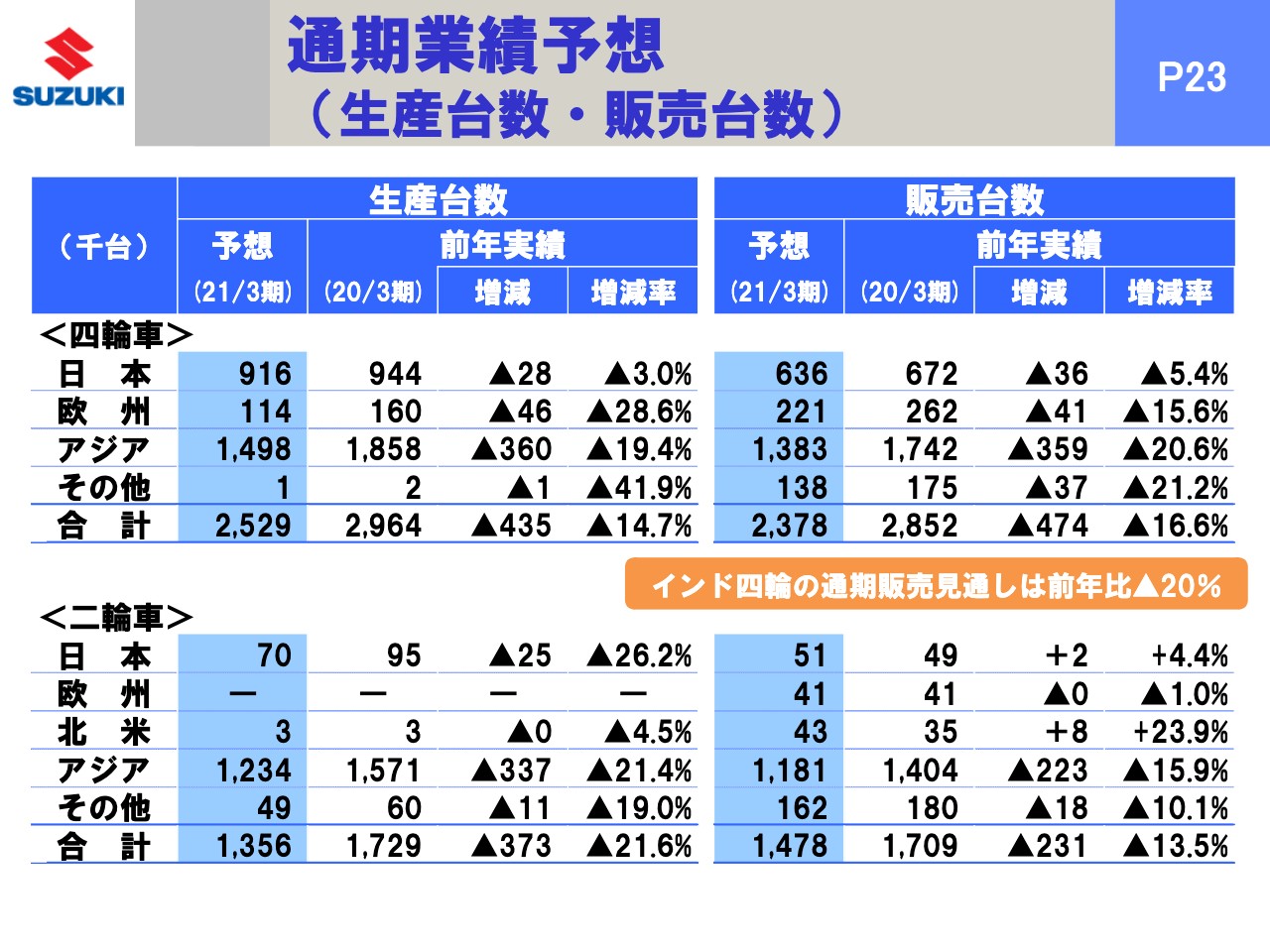

通期業績予想(生産台数・販売台数)

23ページ目は、その予想の裏付けとなる台数予想です。スライド上の段が四輪車、下の段が二輪車です。ここでもインド四輪の通期販売見通しは前年比20パーセント減と記載しています。ご承知おきいただければありがたいと思います。

当社IRサイトについて

それから1番最後のページ、宣伝になって恐縮ですが、みなさまにはあらためてご案内します。当社IRサイトということで、このようなサイトを開設しています。もうすでにご覧いただいている方もいるかと思いますが、まだの方はぜひ、このサイトにいろいろな資料を掲載していますので、ご活用いただき当社のご理解を深めていただければありがたいと思います。説明は以上でございます。