2020年11月11日に行われた、NOK株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:NOK株式会社 代表取締役社長 土居清志 氏

NOK株式会社 専務取締役 渡邉哲 氏

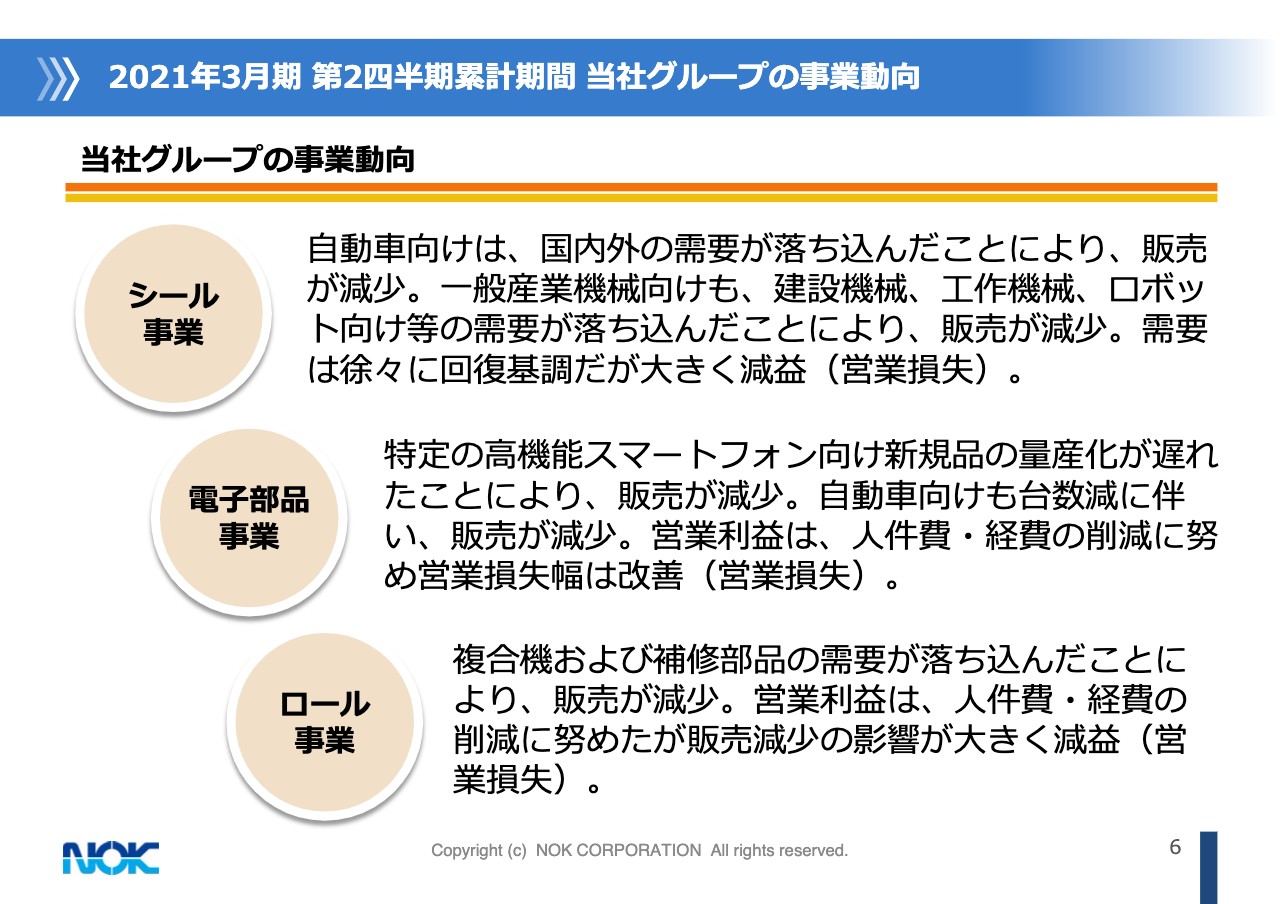

2021年3月期 第2四半期累計期間 当社グループの事業動向

土居清志氏:あらためまして、きょう私どもの決算説明会においでいただき、大変ありがとうございます。

コロナの感染再拡大という懸念があり、フェーストゥフェースの決算説明会をしたほうがいいのか、それはみなさまにとってむしろご迷惑ではないか、とも思いました。ただ、私どもは業績が非常に芳しくございませんので、フェーストゥフェースのミーティングにて、いろいろなご質問にお答えするほうがいいだろうということで、あえてこのようなかたちにさせていただきました。誠にありがとうございます。

私から数値の説明をする予定でしたが、気持ちが変わりました。4月から9月末の決算のバランスシートを見ると、1株あたりの純資産が2,300円強、株価は多少上がってきましたが1,300円台で、PBRが0.6倍ぐらいしかありません。これは「NOK、いいかげんに体質変えろ」「収益改善をしっかりやれ」というみなさまの声、市場の叱咤の声だと受け止めています。

NOKグループとして、収益の改善が焦眉の急と思っていますので、私からは主に、現在進めている構造改革、特に電子部品事業について、今の状況をお話しするほうがいいだろうということで、数値関係については専務の渡邉からご説明します。

一言だけ申し上げると、第1四半期は営業段階で87億円の赤字スタートでした。第2四半期はなんとか損益をトントンにすることができ、上期の営業赤字は86億円で、社内的には一生懸命がんばってくれたと思っています。

事業関係、構造改革の中身についてお話します。まずシール事業ですが、私の判断の誤りで過去に大きな投資をしたものですから、固定費負担が大きくなり、収益性が落ちていました。しかし、このコロナによってキュッと締まり、固定費の削減がかなり進みました。生産、販売が一定程度に戻れば、2桁の利益率が出せるという手応えがありますので、シール事業については、体質的な大きな問題はないだろうと思っています。

しかしながら、油断をしてはいけませんので、現在進めているデジタル機器、デジタル技術の活用や、間接のスリム化運動であるスリムインダイレクト、ペーパーレスなど、いろいろなかたちで間接コストを下げ肥大化を抑え、筋肉質の体質に変えていきたいと考え、これを継続していきます。

また事業部、品目において、これまで撤退はほとんどしてこなかったのですが、場合によっては収益性を見ながら撤退をするという判断もしようと思っています。一方で、将来に向かって、電動車両、燃料電池車に対する部品の販売等、あるいは自社開発については、投資は惜しまず進めていこうと思っています。

次に、電子部品事業です。希望退職の募集をしました。経営者として未熟で申し訳なさと責任を痛感していますが、日本メクトロンの再建、電子部品事業の存続のため、やらざるを得ないと判断をしました。もちろんNOKからも、今後も有形無形の支援は行いますが、シール事業の余裕はだいぶなくなってきたということです。

そして、国内営業のNOK組織への統合から、法務部門、IT部門、環境管理部門など横串で管理する部門についても、NOKとの機能を統合し、人員の移籍などを行い人件費負担などを下げていきます。しかし、これまでのようにNOKに頼ってばかりいては、将来において電子部品事業の確立ができません。日本メクトロンが自立した企業になるために、厳しい判断ではありましたが、自己責任で希望退職を募集して固定費を削減する判断をしました。

再建のためには、企業の実態に合わせた固定費に削減すると同時に、現在のお客さまを大切にしながら、成長領域の新分野、たとえば自動車や自動車用のバッテリー、5Gなどへの拡販を行って付加価値額を増大させる、この2つをやらねばならないと思っています。

固定費の削減では、タイでは工場閉鎖、あるいは工場棟の閉鎖を2つ、3つ行いました。中国でも、蘇州の生産会社で1つ工場棟を閉鎖しました。同時に人員削減も行っています。国内では鹿島の事業所を閉鎖しました。それから現在行っている希望退職の募集です。年間で35億円ぐらいの固定費の削減を企図しています。

台湾は、台湾管轄で中国の廈門に工場がありましたが、これを12月末で閉鎖します。それから台湾事業そのものも、今の事業規模をおおよそ半分にして収益性を改善させます。これは2021年中に完了する予定で、25億円程度の固定費の削減を企図しています。

販売の拡大ですが、車の電動化が進んでいます。自動車用のフレキの引き合いが一番大きいのは、リチウムイオンバッテリーを監視する電圧監視システムで、非常に大きな引き合いをいただいています。生産の混乱もありますが、大わらわで対応しています。

それから5Gについても、残念ながら、なかなか市場が期待するほど大きくなっていない状況ではありますが、日系各社、中国メーカーから受注をいただいており、今後の拡大を大いに期待しています。

現在の材料そのものは、5Gといっても、もう一段進歩する必要がありますので、我々グループの強みである新材料を開発し、これから来るであろう本格的な5Gの先頭を切っていきたいと思っています。

それから、生産子会社の役割分担を明確化します。これは2021年の前半までには終了させる予定ですが、具体的には、アメリカ系の大手スマホメーカーは、ベトナム、中国の2社に担当させます。タイはHDDとAI、台湾は台湾顧客と欧米のAI、日本は国内市場、もう1つヨーロッパにMMCEがありますが、これはヨーロッパ市場で、主に自動車用バッテリー用です。

米国スマホ産業を3社に絞ったのは、従来は全拠点で何らかの関与をしていたのですが、非常に忙しくなってくると全リソースを持っていかれることがあり、既存のお客さまへのサービスが疎かになるという反省があったためです。しっかり役割分担をして、各セグメントにおいてしっかりとサービスをしたいということで分けました。

立て直しの目標ですが、2021年度には、2020年度対比で赤字を半分、数字的には50億円以下を狙っています。2022年度にはブレークイーブン、2023年度は5パーセント程度利益が出せる状態を、何としても作りたいと思っています。

それから、ロール事業です。みなさまご承知のように、セグメントとして報告する規模になっておらず、しかもコロナに随伴しています。事務機業界の将来も見通して、今年度中には、どういうかたちでこの事業を持っていくかの意思決定をしたいと思っています。

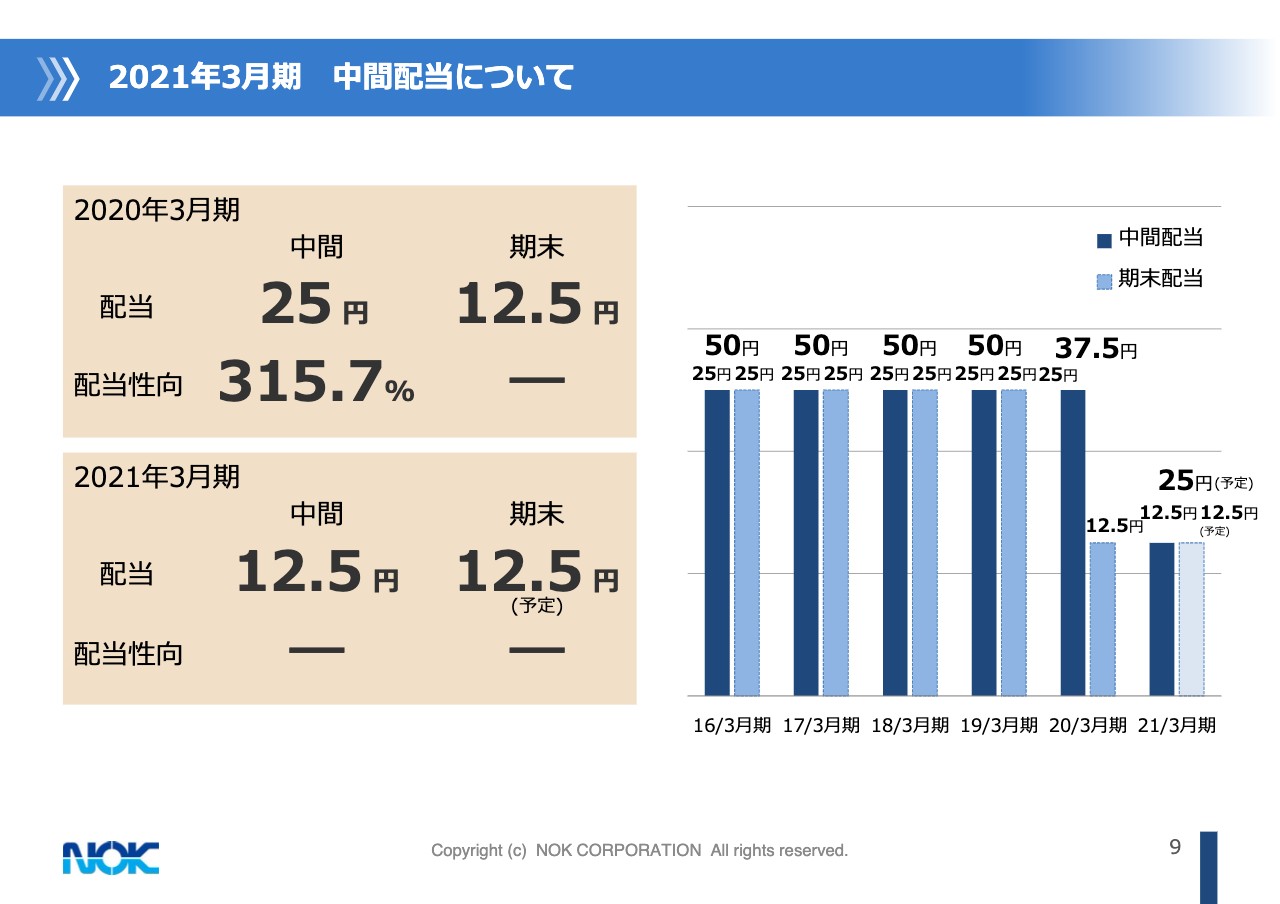

2021年3月期 中間配当について

最後に配当です。中間配当については、大変申し訳ないのですが12円50銭、半分にしていただきたいと思っています。我々は安定配当を目指してきましたので、今年度は業績に鑑み半分にしていただき、次年度以降、できるだけ早い時期に元に戻したいと思っています。

新本社ができ、11月21日、22日に引っ越しをします。来年みなさまにおいでいただいて、本社をお披露目したいと思います。それまでに少しでも業績を改善させたいと思っています。今後とも、どうぞよろしくお願いいたします。

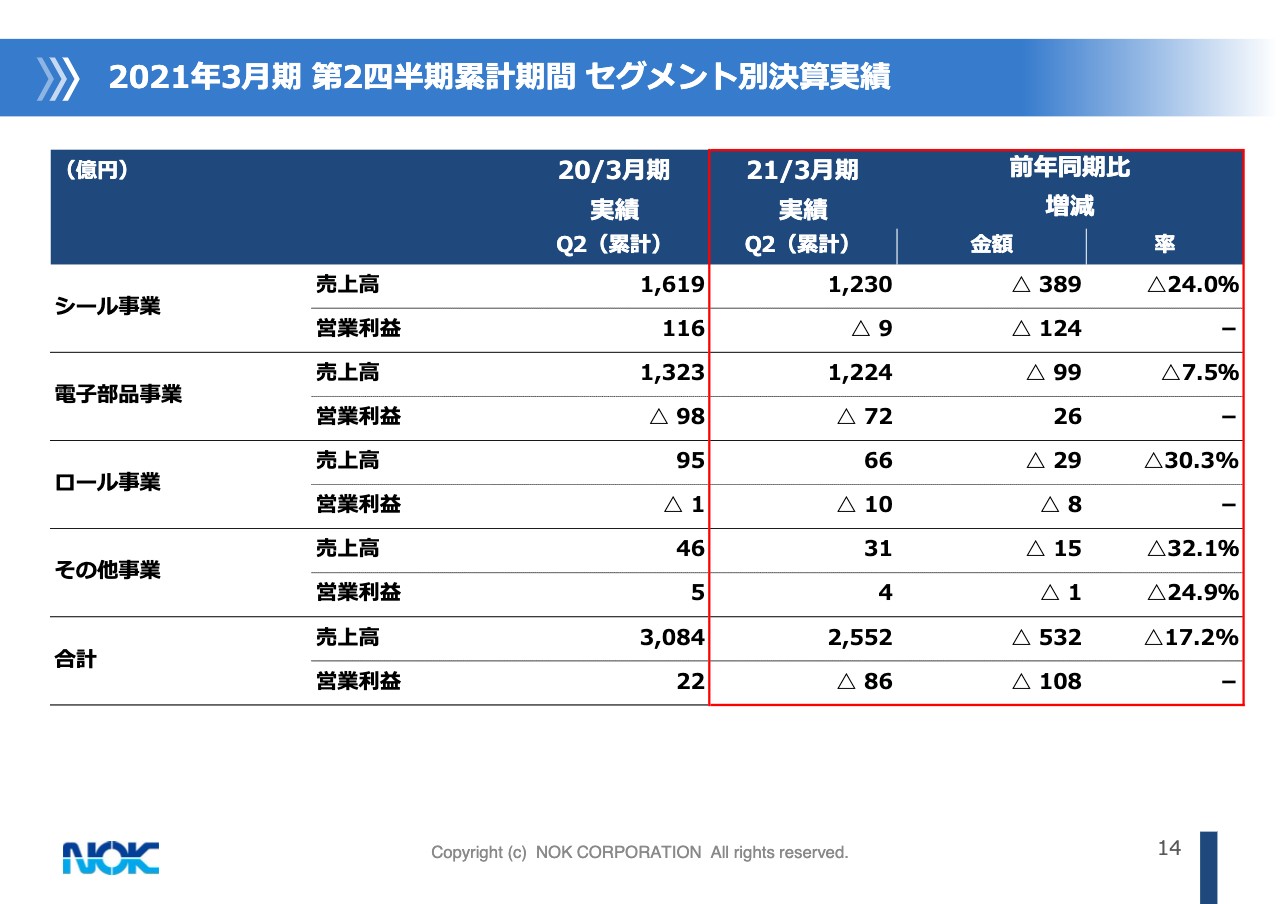

2021年3月期 第2四半期累計期間 セグメント別決算実績

渡邉哲氏:引き続き、中間期の営業利益について、セグメント別にご説明します。資料の14ページに、上半期の実績と前年同期比増減を記載しています。上期は、いずれの事業でも前年比マイナスで終了しています。

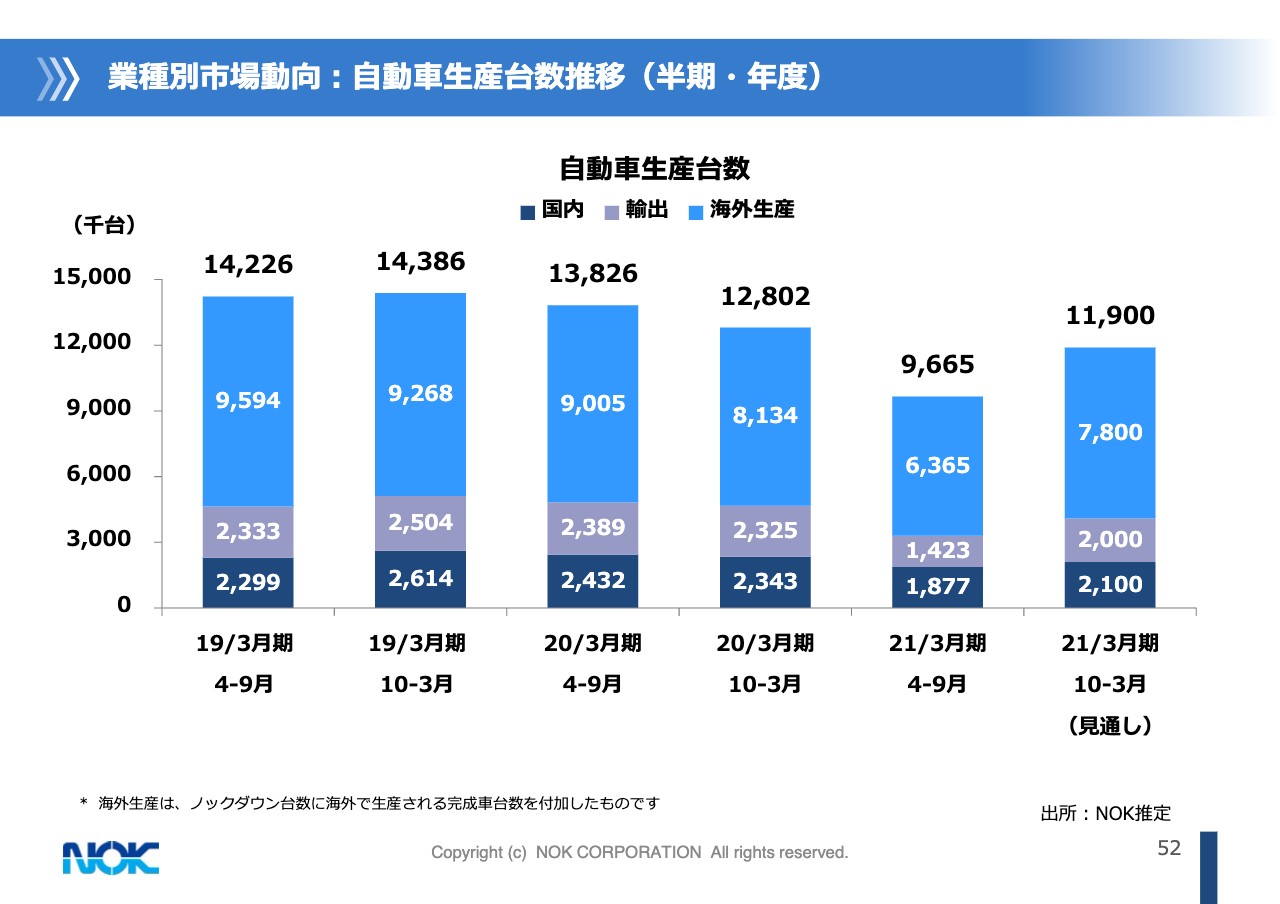

業種別市場動向:自動車生産台数推移(半期・年度)

シール事業です。上期は自動車向け、一般産業機械向けともに、新型コロナの影響を受けています。資料の52ページから、自動車と建設機械の生産台数のグラフを掲載していますので、ご参照いただければと思います。

自動車は、国内の生産台数と輸出台数、ノックダウンも含めた海外での生産台数を全部合わせた生産台数は、前年対比30パーセント減でした。とりわけ第1四半期は、前年対比5割減と大きく落ち込んでいます。第2四半期は回復傾向となり、11パーセントの減少にとどまっています。

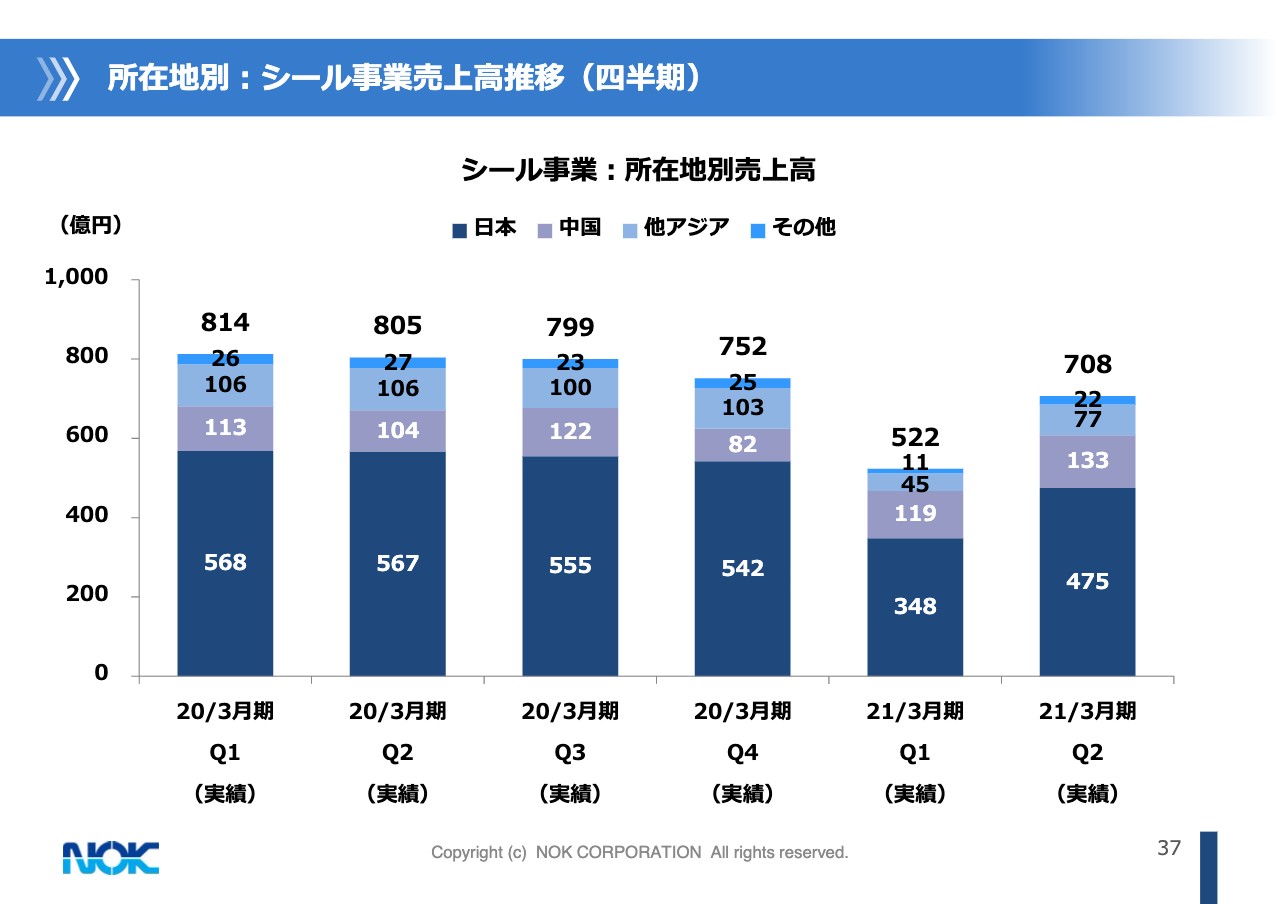

所在地別:シール事業売上高推移(四半期)

37ページに、このような環境下での四半期別の売上を記載しています。第1四半期の販売は前年同期比35パーセント減、第2四半期は12パーセント減で、車の生産台数に比例しています。また、建設機械の生産台数は、前年上期と比べて3割近く減となっています。

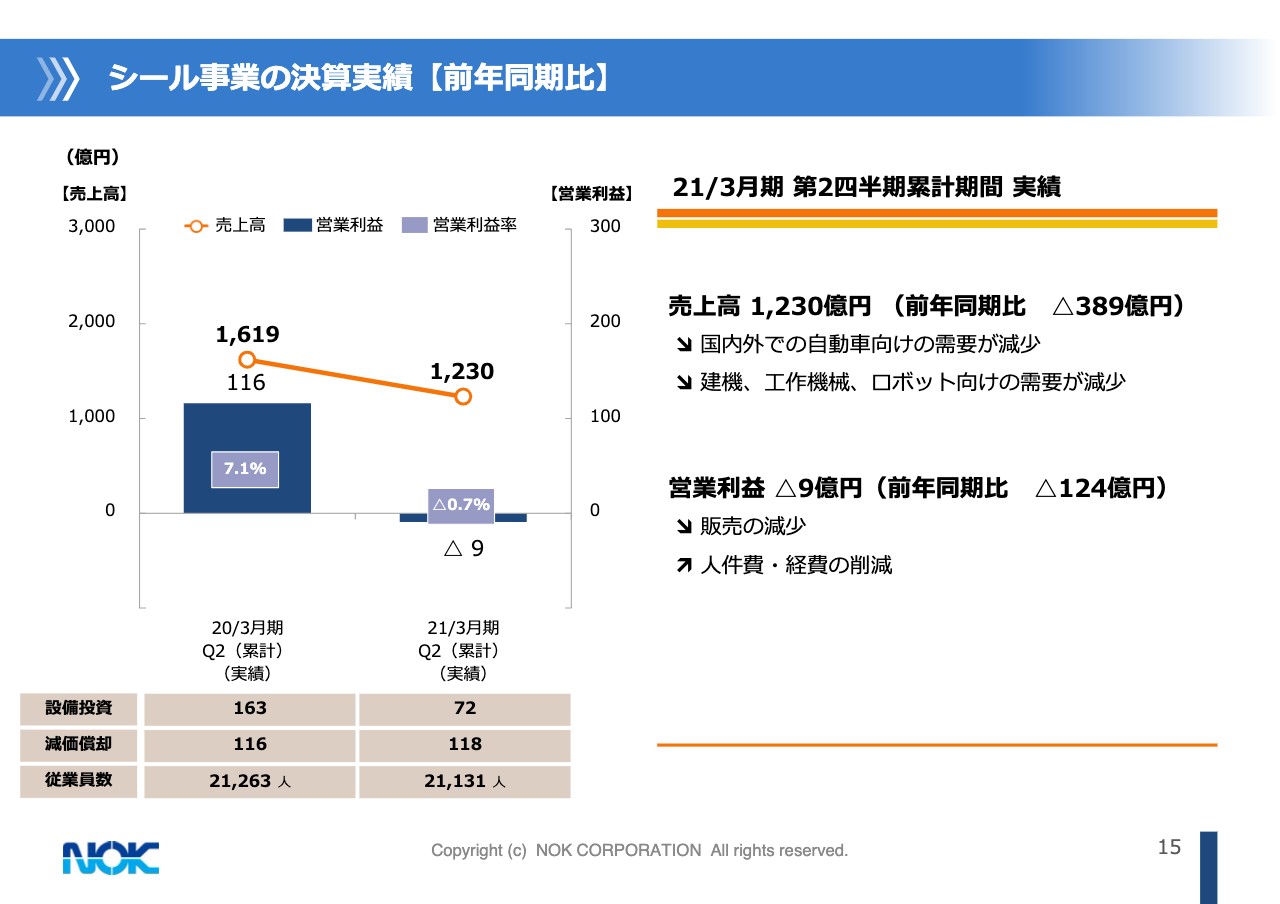

シール事業の決算実績【前年同期比】

上期トータルの売上高は前年同期比389億円、24パーセントの減収です。営業利益は124億円の減益で、9億円の営業損失になってしまいました。

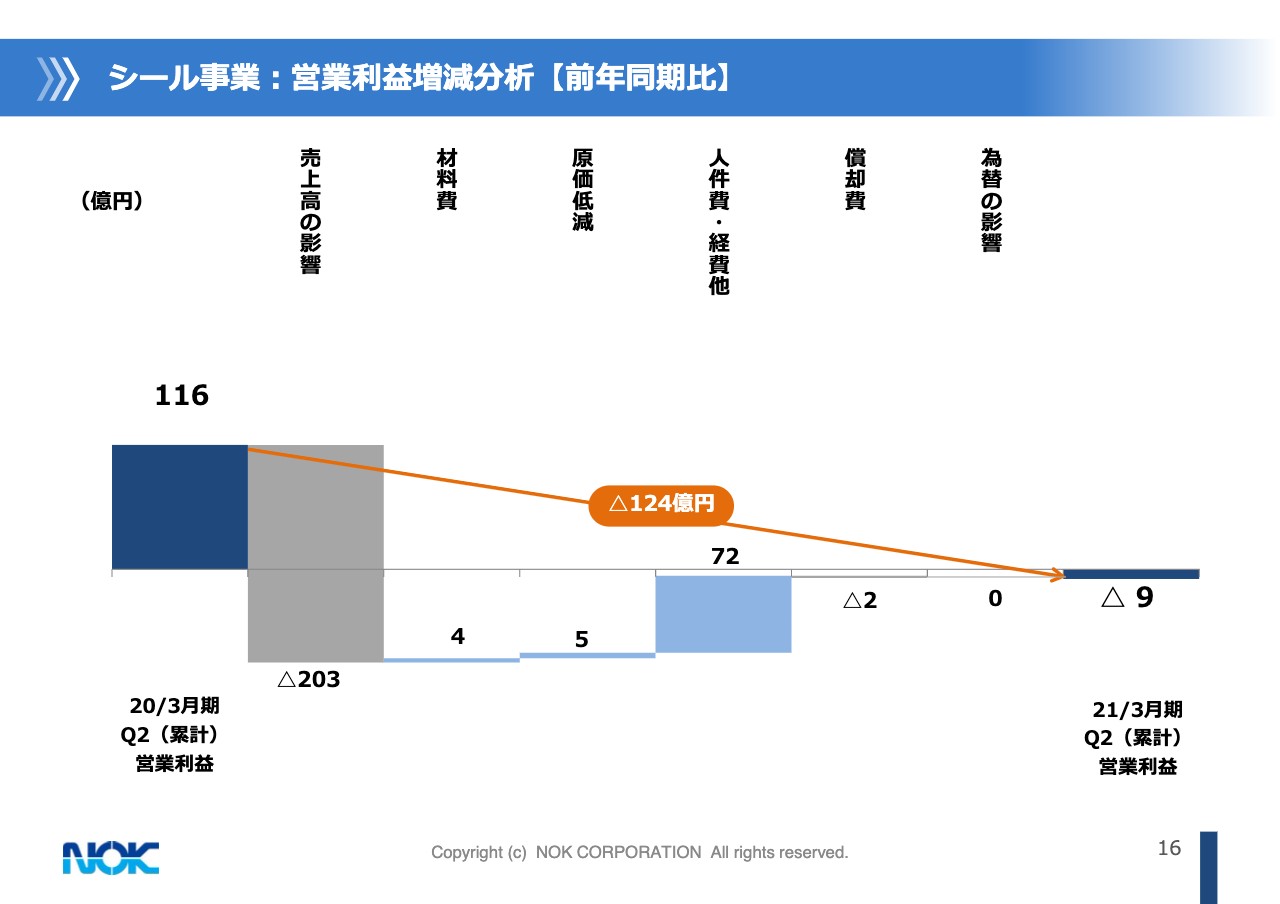

シール事業:営業利益増減分析【前年同期比】

16ページにチャートを記載しています。販売減が203億円の減益要因となっています。一方、人件費、経費の節減に加え、国内における雇用調整助成金によるコストの負担の減など、人件費・経費で72億円の収益改善がなされています。その他のコスト減要因も合わせ、結果としては124億円の減益となりました。

8月時点での上期の見通しと比べると、売上の上振れに加え、想定以上に経費の節減も行われ、損失の圧縮となっています。ただし、上期は極めて厳しい支出抑制を国内外で展開しましたが、設備や金型の修繕も延期しています。下期には受注回復を受け、これらの支出も再開することになります。

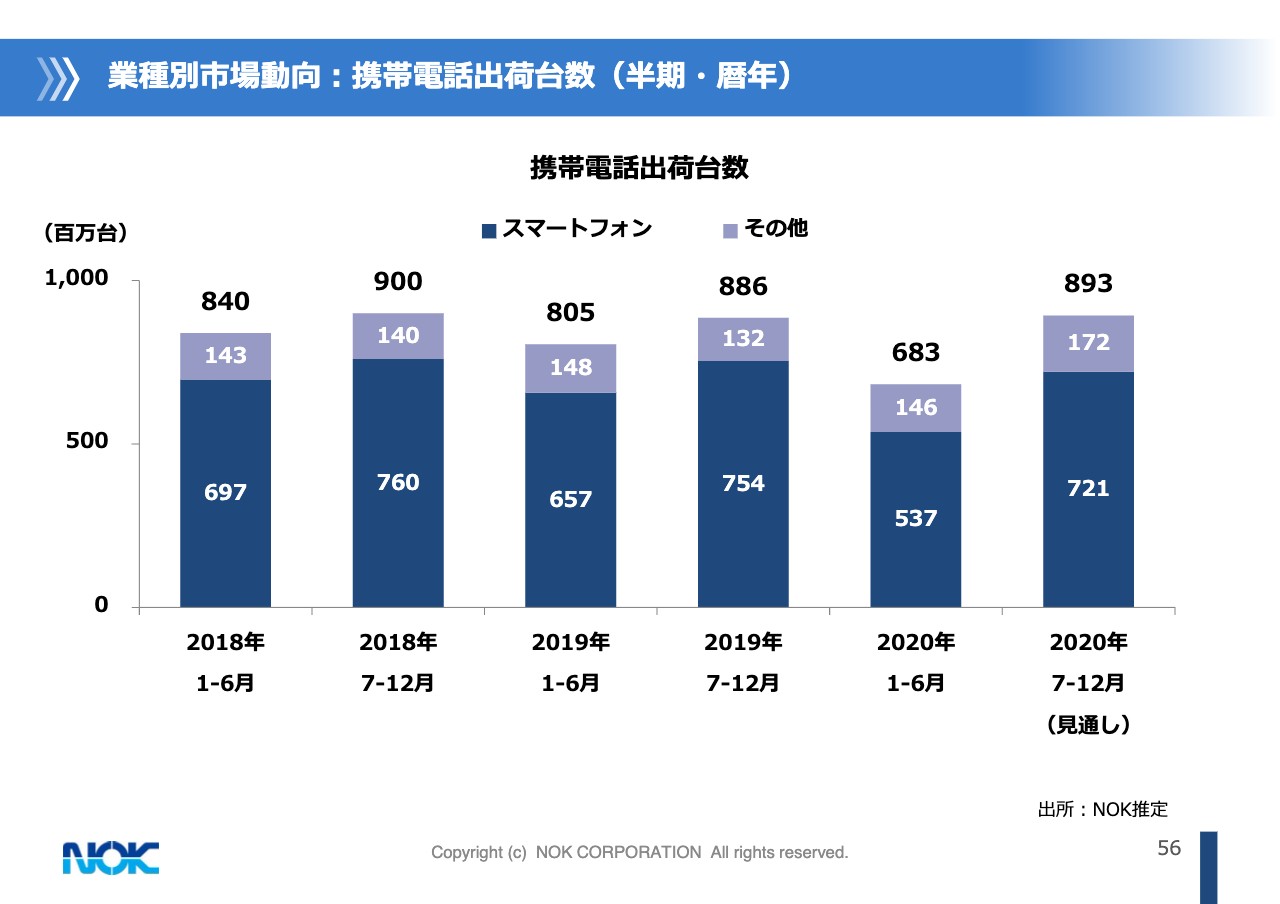

業種別市場動向:携帯電話出荷台数(半期・暦年)

続いて電子部品事業です。上期の事業環境としては、お手元の資料56ページからスマホ、ハードディスクの出荷台数についてグラフ化していますので、ご参照いただきたいと思います。

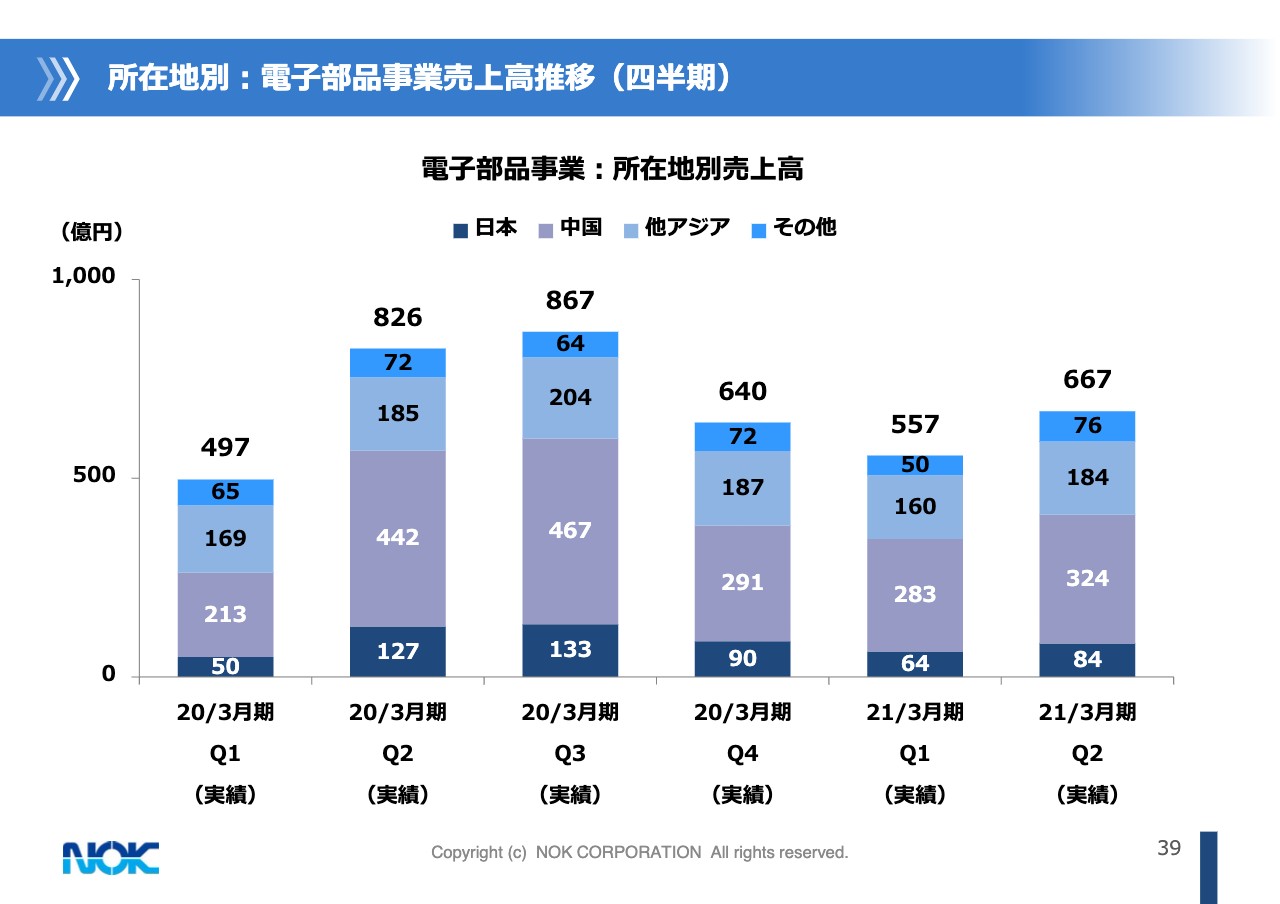

所在地別:電子部品事業売上高推移(四半期)

また、39ページには、四半期別の販売推移のグラフも記載しています。第1四半期、第2四半期とも、前年より一回り小さい販売となっています。

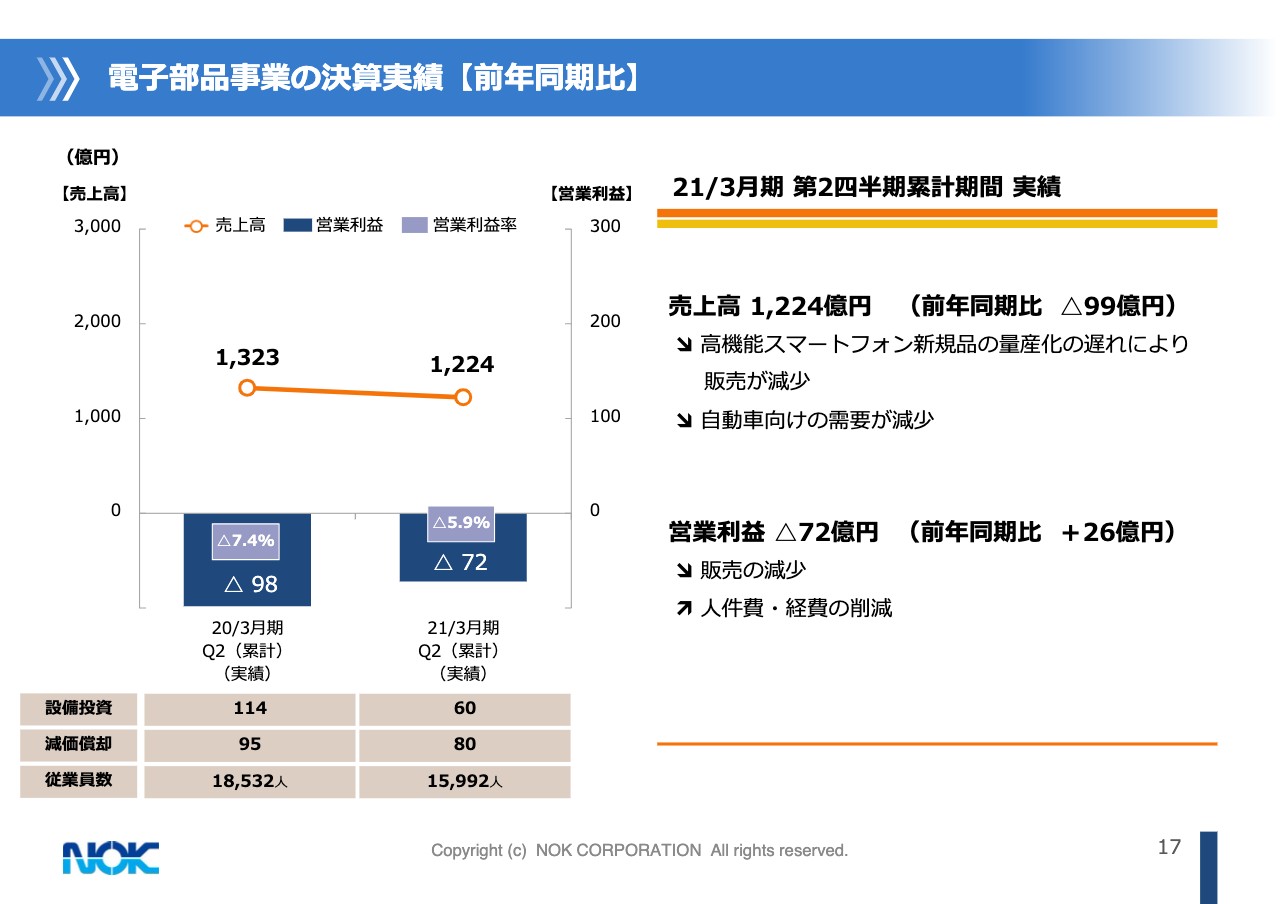

電子部品事業の決算実績【前年同期比】

売上高は前年同期比99億円の減収の一方で、営業損失は26億円圧縮し、72億円となっています。

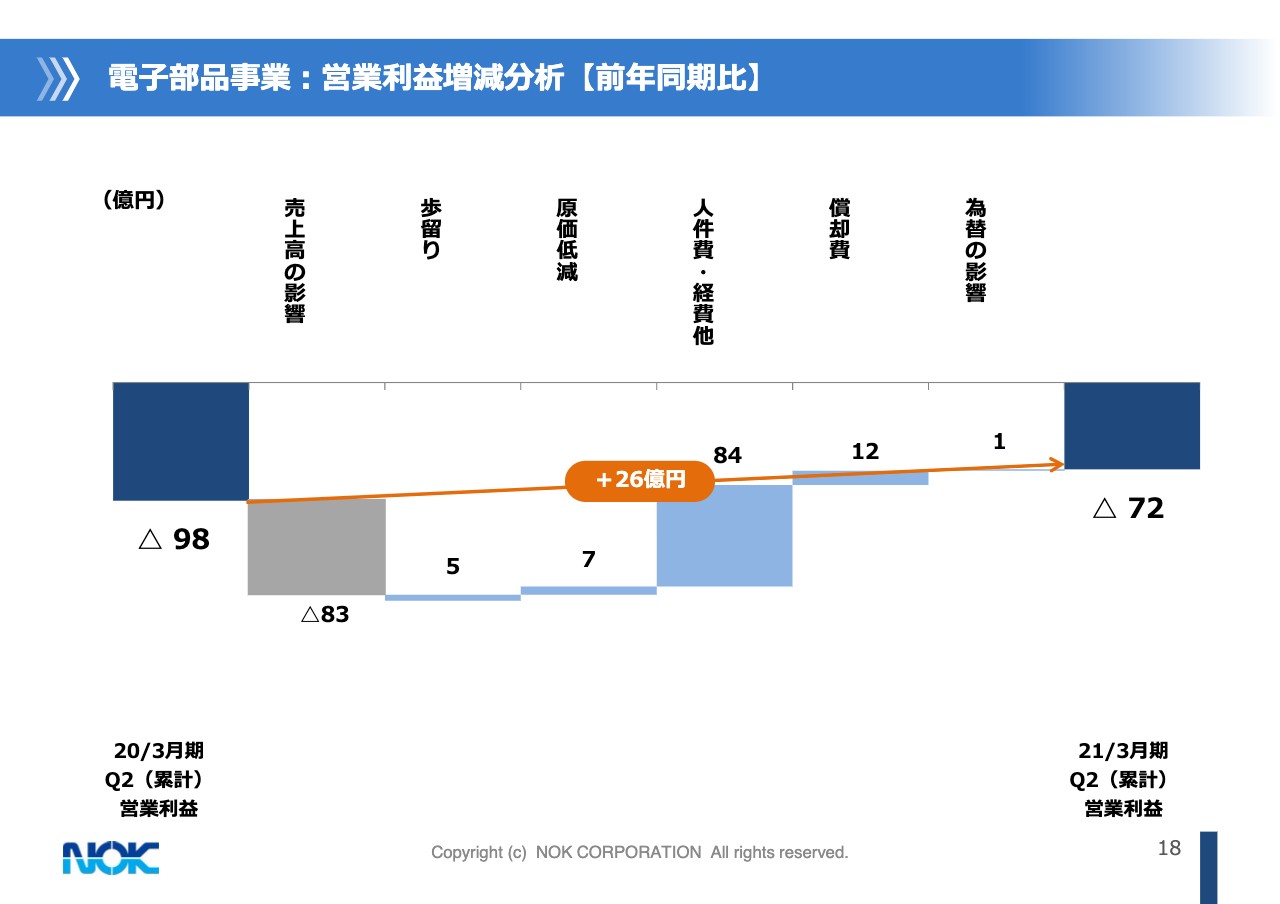

電子部品事業:営業利益増減分析【前年同期比】

18ページはチャートです。減収99億円のうち為替影響が12億円で、これは円高で減少しています。それから実装部品が27億円、逆に増加していますので、差し引き15億円の増収要因がありました。

表面上は99億円の減収ですが、フレキ単体だけで言うと114億円の減収になっています。価格変動、品目構成などを加味すると、この減収要因で83億円の減益となっています。一方、過年度から減損もしくは希望退職を国内外で実施し、固定費削減を進めています。

販売減少に対して、各拠点でコストのさらなる削減に取り組んでおり、ご覧のとおり、各費用項目で削減の効果はありましたが、力及ばず赤字脱却とはなっていません。

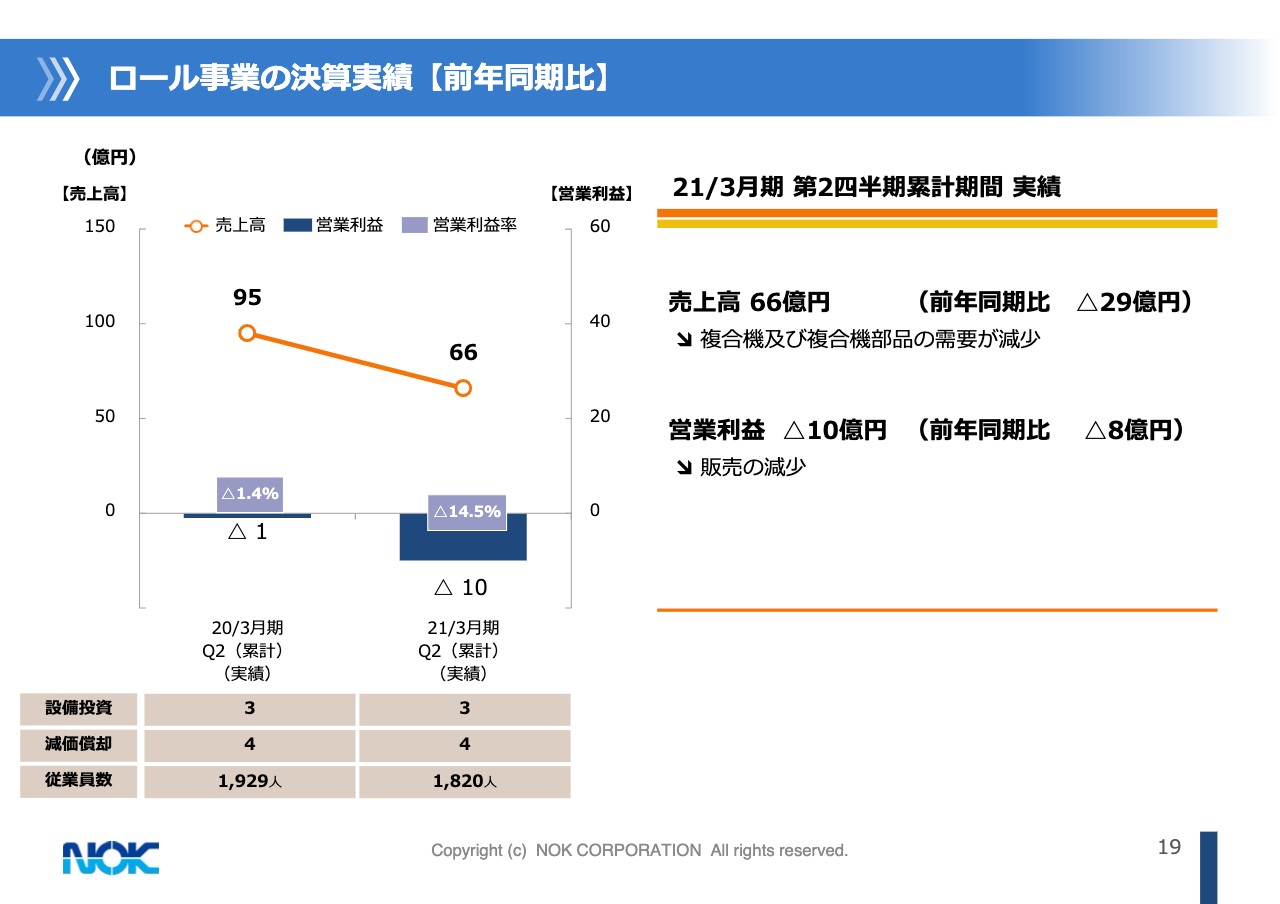

ロール事業の決算実績【前年同期比】

続いてロール事業です。新型コロナの影響でオフィスレス、ペーパーレスの動きが顕著になり、先行きの不透明感から事務機需要が停滞しています。これにより、販売が大きく減少しました。

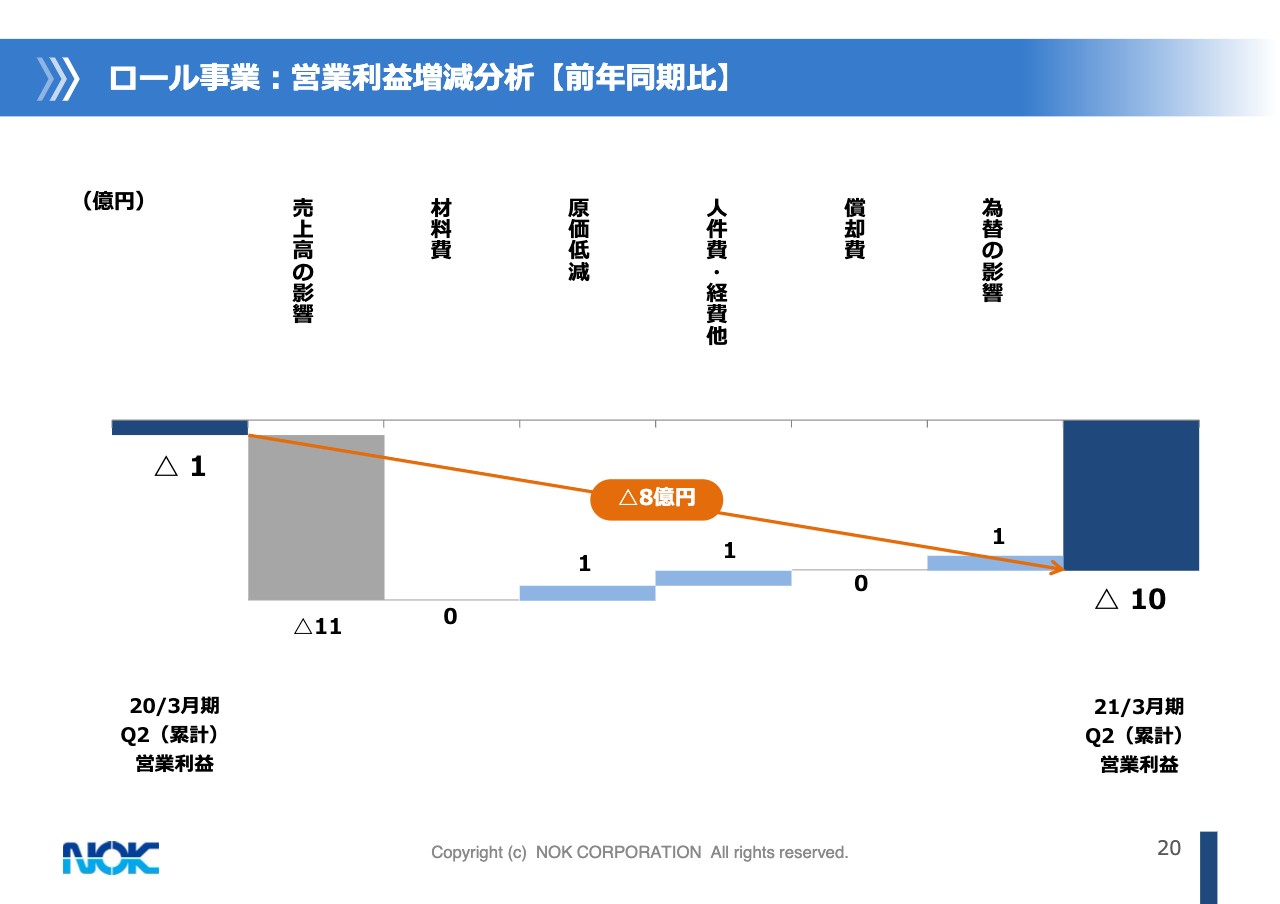

ロール事業:営業利益増減分析【前年同期比】

販売減少傾向に対し、損益分岐点売上高の引き下げ努力を過去から継続していますが、ここへ来ての一段の環境悪化に対して、事業構造改善策を見直す必要に迫られています。先ほど社長の土居から話がありましたように「今後どうするんだ」ということが、この下期の課題になります。以上が、セグメント別の上期の実績です。

2021年3月期 決算修正見通し【前年同期対比】

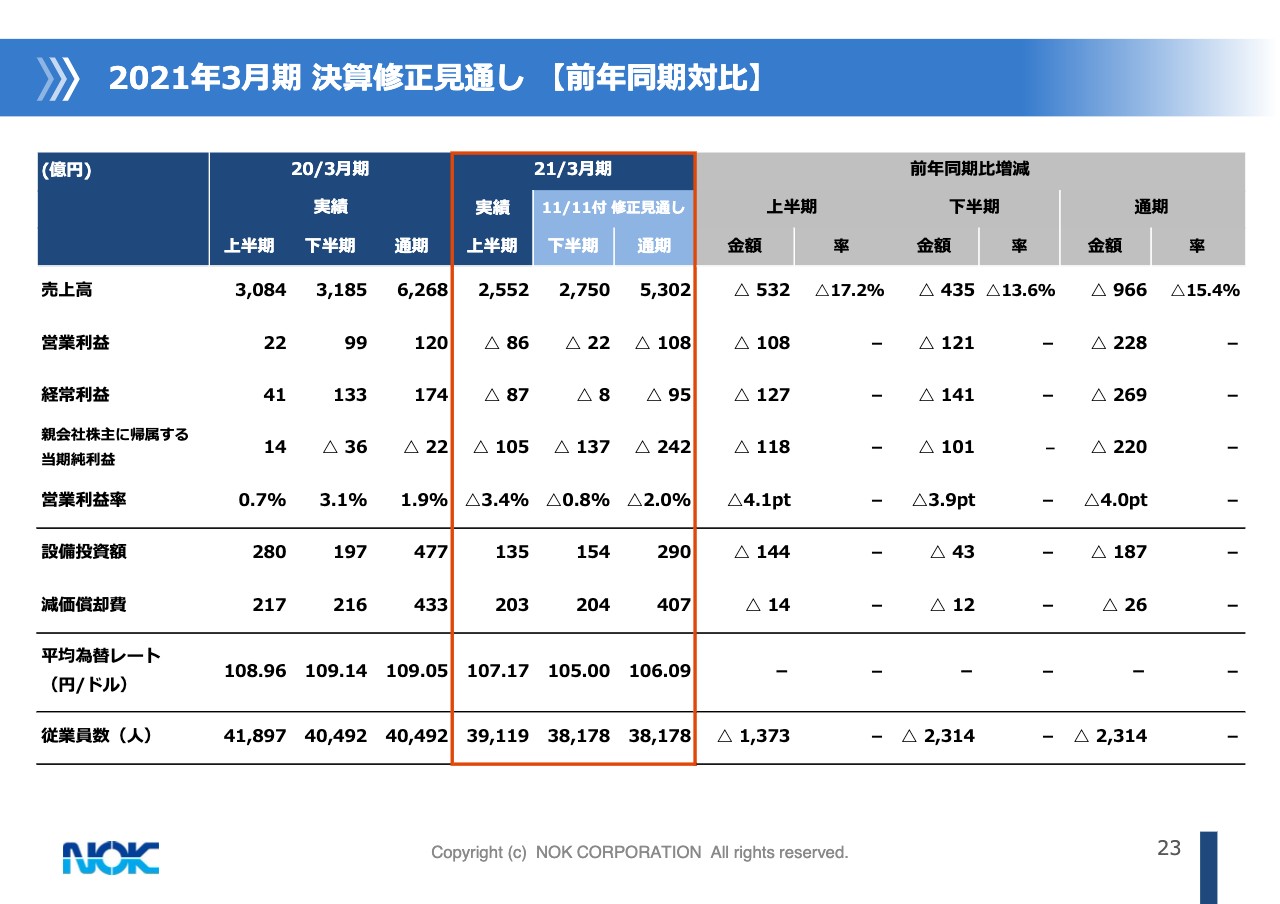

営業利益以下の特記事項ですが、資料としては23ページとなります。営業損失は86億円で、前年同期比108億円の減益となりました。経常損失は87億円、前年同期比127億円の減益でした。通常であれば、利益として持分法投資損益が半期で20億円程度期待できるのですが、対象会社の多くが赤字ないし損益トントンという状況でした。純損失は105億円、前年同期比118億円の減益となっています。上期の平均レートは、円ドルで107円17銭でした。

続いて通期です。同じページの修正見通しになります。売上高は5,302億円、前年対比で966億円、15.4パーセントの減収です。営業損失は108億円、前年対比で228億円の減益です。経常損失は95億円で同じく269億円の減益、純損失は242億円で220億円の減益の見通しになります。

昨年度は、電子部品事業の台湾、それから日本の一部で、合計76億円の減損損失を計上しています。これは昨年の話です。

この業績予想では減損損失は織り込んでいませんが、下期には、先にリリースした電子部品事業の国内での希望退職で47億円、同じく電子部品事業の台湾での構造改善費用としてトータル約30億円、その他、固定資産の売除却損9億円などの特別損失を予定しており、ネットで87億円ほど下期に織り込んでいます。

設備投資は通期で290億円、償却費は407億円を予定しています。下期のレートは105円で見ています。

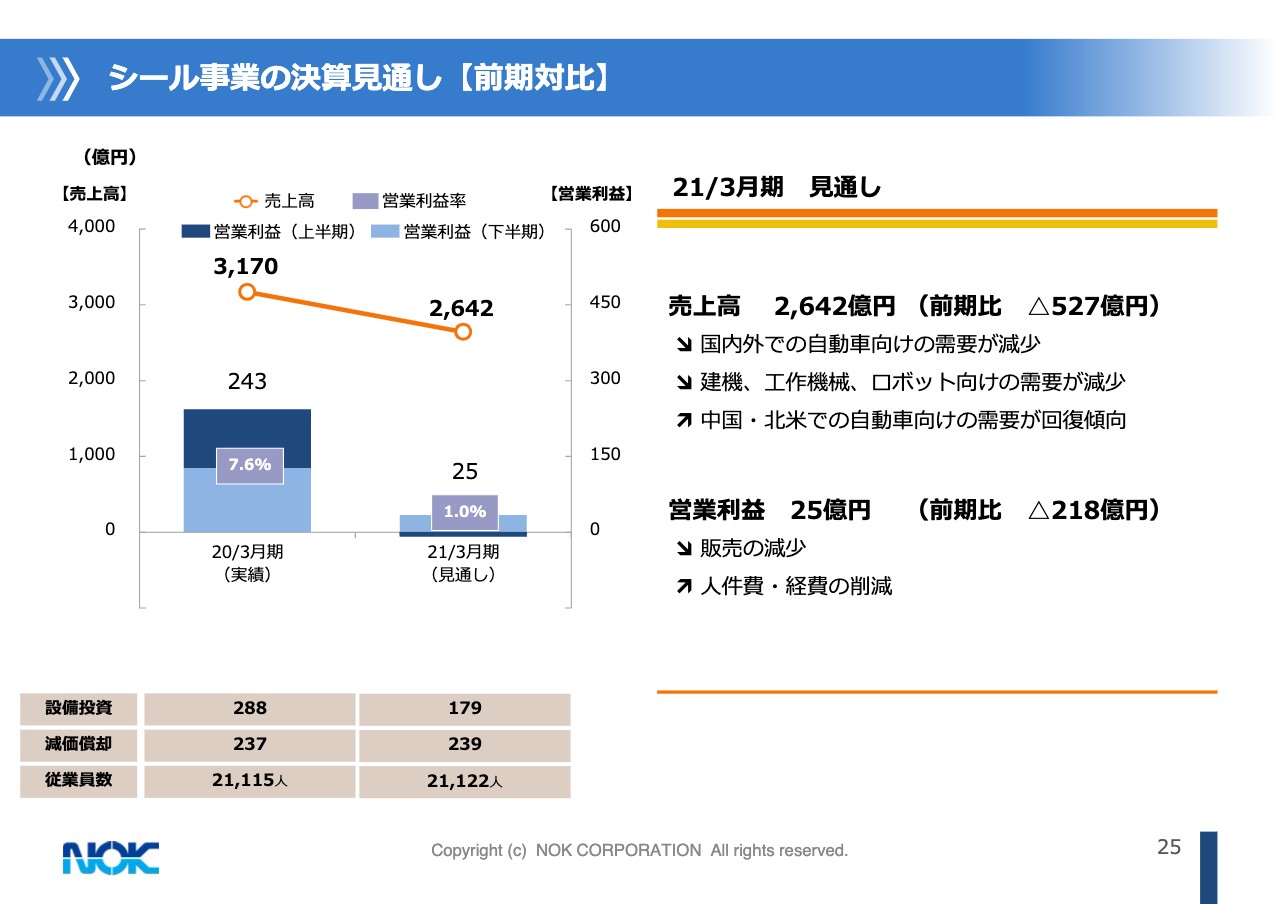

シール事業の決算見通し【前期対比】

セグメント別です。25ページがシール事業になります。下期も上期同様に、自動車や建設機械が前年対比マイナス圏で推移する前提となっています。通期の売上高は2,642億円で減収幅527億円、17パーセントの減収です。営業利益は25億円の黒字ですが、218億円の減益となります。売上高営業利益率は1パーセントです。

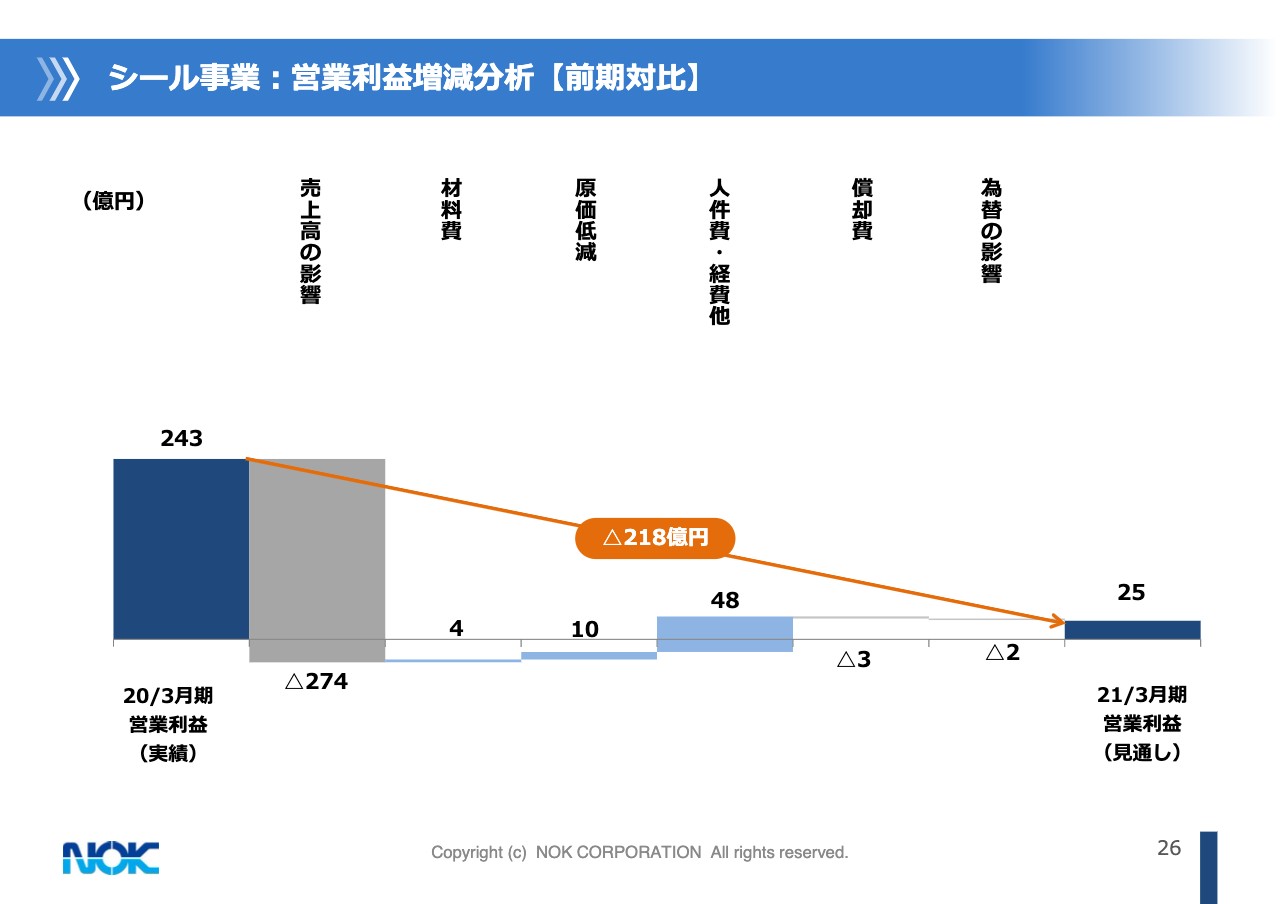

シール事業:営業利益増減分析【前期対比】

26ページのチャートです。減収額は527億円ですが、これに品目構成の変動影響などを織り込むと、粗利は約274億円減少します。コスト面では、人件費、経費の抑制48億円などにより、トータルとしては差し引き218億円の減益見込みです。通期の設備投資は179億円を予定しています。

下期は、ほぼ第2四半期並みの販売を前提としています。一方で、上期には延期もしくは中止していた支出の再開を織り込んでいます。コロナの動向が見通せない中で、全体としては保守的な見通しとなっています。

電子部品事業の決算見通し【前期対比】

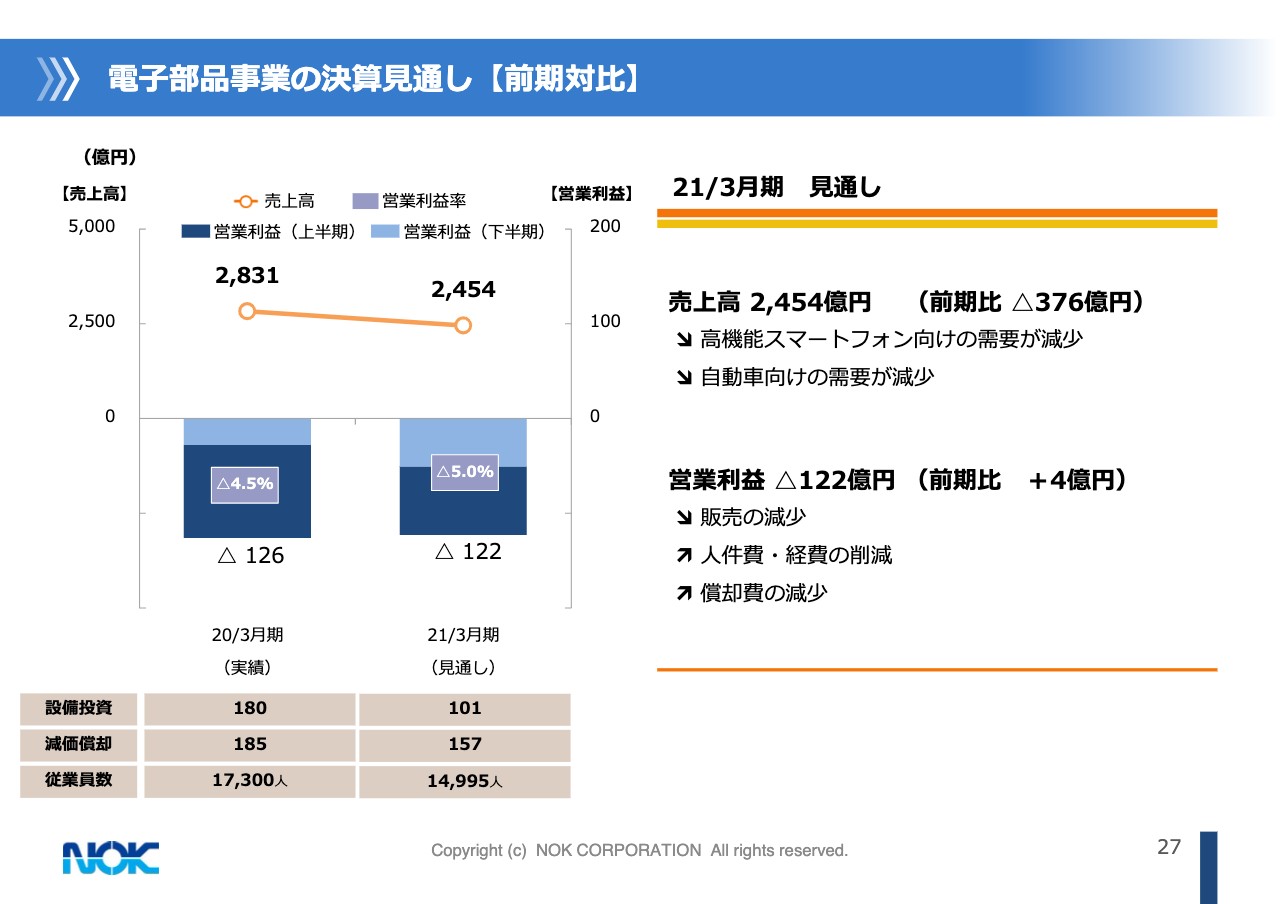

続いて、27ページの電子部品事業です。用途別で過半を占める携帯向けは前年比15パーセント減、車載向けの伸びも鈍化しています。売上高は2,454億円で、減収幅は376億円です。営業損失は122億円と、4億円のわずかな改善です。

電子部品事業:営業利益増減分析【前期対比】

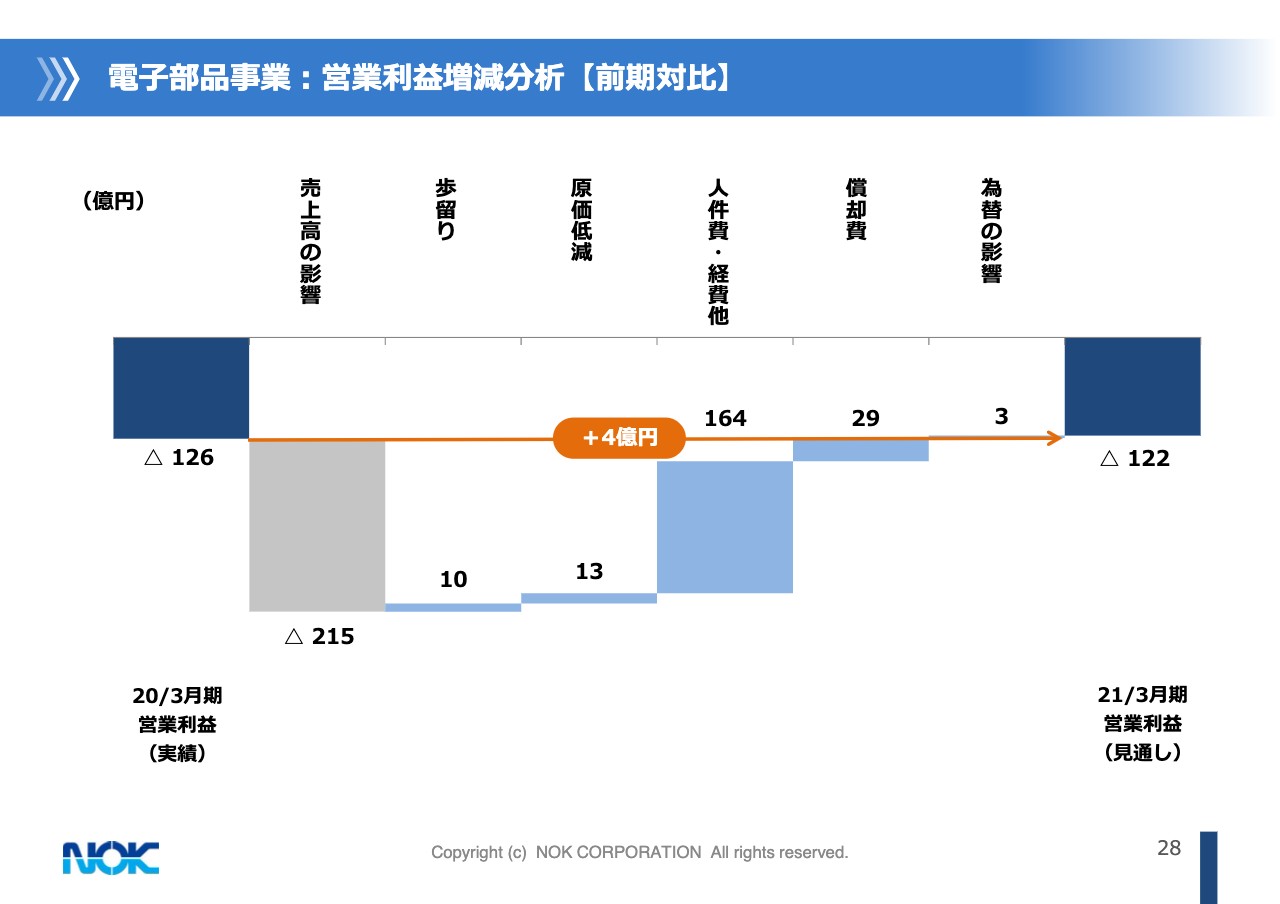

利益の増減要因ですが、為替、実装部品の影響を除くと、実質的にはフレキ単体で326億円の減収です。これに品目構成の変動などを加味して、粗利ベースで215億円の減少と見ています。

一方、各拠点でのコスト抑制策を引き続き展開し、収益の悪化に歯止めをかけ、赤字圏内ではありますが4億円の改善を図ろうとしています。通期の設備投資は101億円を予定しています。

電子部品事業に関しては、先に話がありましたが、特に固定費の重い日本と台湾の対策を進めています。減損や希望退職、拠点の一部閉鎖などの施策を段階的に実施して、固定費の圧縮に引き続き取り組みます。他の拠点においても、人件費、経費の節減に積極的に取り組むとともに、5G対応や環境車対応製品についても開発、拡販を進めたいと考えています。

ロール事業の決算見通し【前期対比】

最後にロール事業ですが、事業環境は先ほどお話ししたとおり、一段と厳しさを増しています。環境の変化に対応して、あらためて改善策の検討をすることになります。

以上で、説明を終わります。ありがとうございました。