30年近く前、PBR1倍割れは大騒ぎとなっていた

1980年終盤のバブル経済期、株式市場でPBR(株価純資産倍率)が1倍割れとなる銘柄が出ると、かなりの大騒ぎになりました。

PBR1倍割れとは、株価が1株当たり株主資本額(以下、BPS)を下回ることです。なお、BPSは1株当たり純資産額と称されることもあります。厳密には「株主資本額≠純資産額」となるのですが、ここでは簡単にするため、等しいという前提でお話しさせていただきます。

ザックリ言うと、BPSは企業の解散時における1株当たりの純資産価値(資産から負債を差し引いた額)となります。株価がBPSを下回ることは、解散価値(倒産価値とも言われます)よりも低く評価されているということになり、非常に割安な状態と判断されていました。

逆に、PBR1倍を下回る株価が長く続くと、“この会社は何か良くないことが起きているのでは?”という疑念の目が向けられたものです。

今やPBR1倍割れ銘柄は全くめずらしくない、一時は半数以上に

しかし、その後はバリュエーションの多様化等により、PBRを重視する風潮は大幅に薄れています。実際、今年2月の株価急落時には、東証1部上場銘柄の50%超がPBR1倍割れになったと言われています。

また、現在も30%以上の銘柄がPBR1倍割れと見られます。少なくとも、PBRが企業の倒産リスクを計る指標でなくなったのは事実でしょう。事実、株価がPBR1倍割れでも、財務体質が健全でグローバルに事業展開している企業は少なくありません。

それでは、個人投資家が企業の倒産リスク、将来の事業リスクを察知するには、どの指標を見ればいいのでしょうか。

株価が「額面割れ」状態にある企業は要注意

最も注意すべきは、株価が「額面割れ」となっている時です。かつて、株式には、その券面に表示された「額面価格」というものがあり、その多くが50円でした(ごく一部、500円や50,000円もありました)。

言い換えると、株券そのものに50円の価値があり、これにプレミアムが乗った価格が「株価」ということです。そして、株価が50円を下回ると、株価はプレミアがなくなって“無価値”と判断されるのです。これが「額面割れ」ですが、滅多に起きない事象です。

なお、2001年に商法(現在の会社法)が改正され、株券の電子化などを背景に、この額面価格は廃止されています。現在、全ての株式が「無額面株」となっていますが、「額面価格」という考え方は今でも確実に残っており、新聞の株価一覧面でも表示されています。

そして、株価が「額面割れ」の状態にある企業は、“何か大きな問題を抱えているのでは?”と怪しまれても全く不思議ではありません

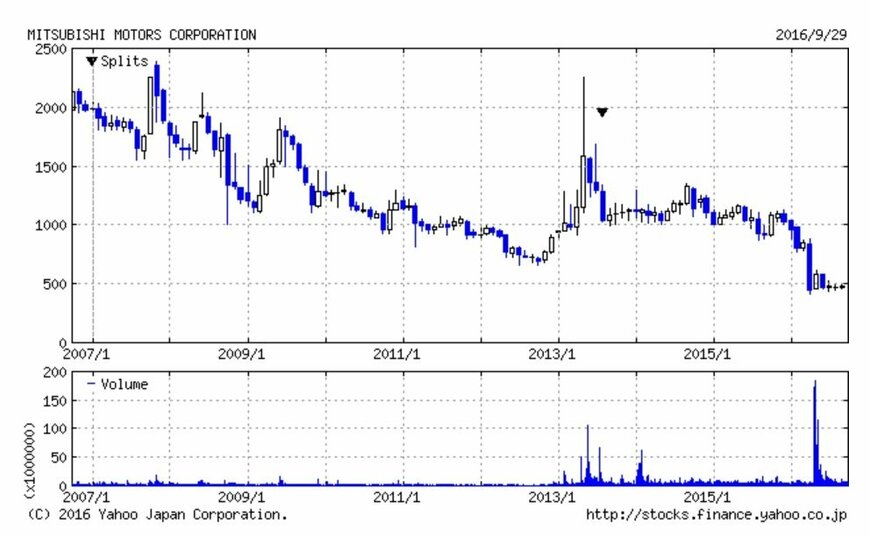

三菱自動車の500円近い株価は実質的には額面割れ状態

具体的な例で見てみましょう。現在、自動車株の中では、三菱自動車(7211)の株価(9月29日の終値485円)が額面割れの状態にあります。

”額面割れ? 何を言っているんだ、500円近い株価だぞ”という声が聞こえてきそうです。実は、三菱自動車は2013年8月に10株→1株にする株式統合を実施しており、現在の額面価格は500円です。そのため、現状株価は額面割れ状態と言えます。なお、前述した通り、額面価格は廃止されているため、正確には“みなし額面価格”となります。

ご存知の通り、三菱自動車は、度重なる燃費データの不正改ざん問題で大きな社会問題を引き起こしました。さらに、販売不振や、不正問題の対象車種購入者への補填金などで、2017年3月期の最終損益が▲1,450億円の巨額赤字になる見込みです(会社予想)。

また、深刻な業績不振に陥るため、日産自動車(7201)の傘下に入って再建を目指すことも決まっています。今後も日産主導での復活が期待されるでしょう。

株式統合前から三菱自動車の株式を保有している投資家は、額面割れという認識を持っていると思います。しかし、こうした事情を知らないと、“いろいろ不祥事があったけど、三菱自動車の株価は500円近くで頑張っているな。相応に評価されているじゃないか。”と考えてしまうかもしれません。

ところが、実際には、(みなし)額面価格を下回る株価であり、投資に際しては大きなリスクが伴う可能性が高いと判断されます。

全く知らない銘柄ならば念の為に額面価格を確認

実は、アベノミクスの始動以降、三菱自動車のような株式統合を実施した企業が数多くあります。当然、(みなし)額面価格も変更になっています。

三菱自動車のように、その額面価格を下回っているケースは極めて稀だと思いますが、全く知らない会社の場合は、念のために確認しておくのもよいでしょう。

LIMO編集部