2020年11月5日に行われた、昭和電工株式会社2020年12月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:昭和電工株式会社 代表取締役常務執行役員 最高財務責任者 CFO 竹内元浩 氏

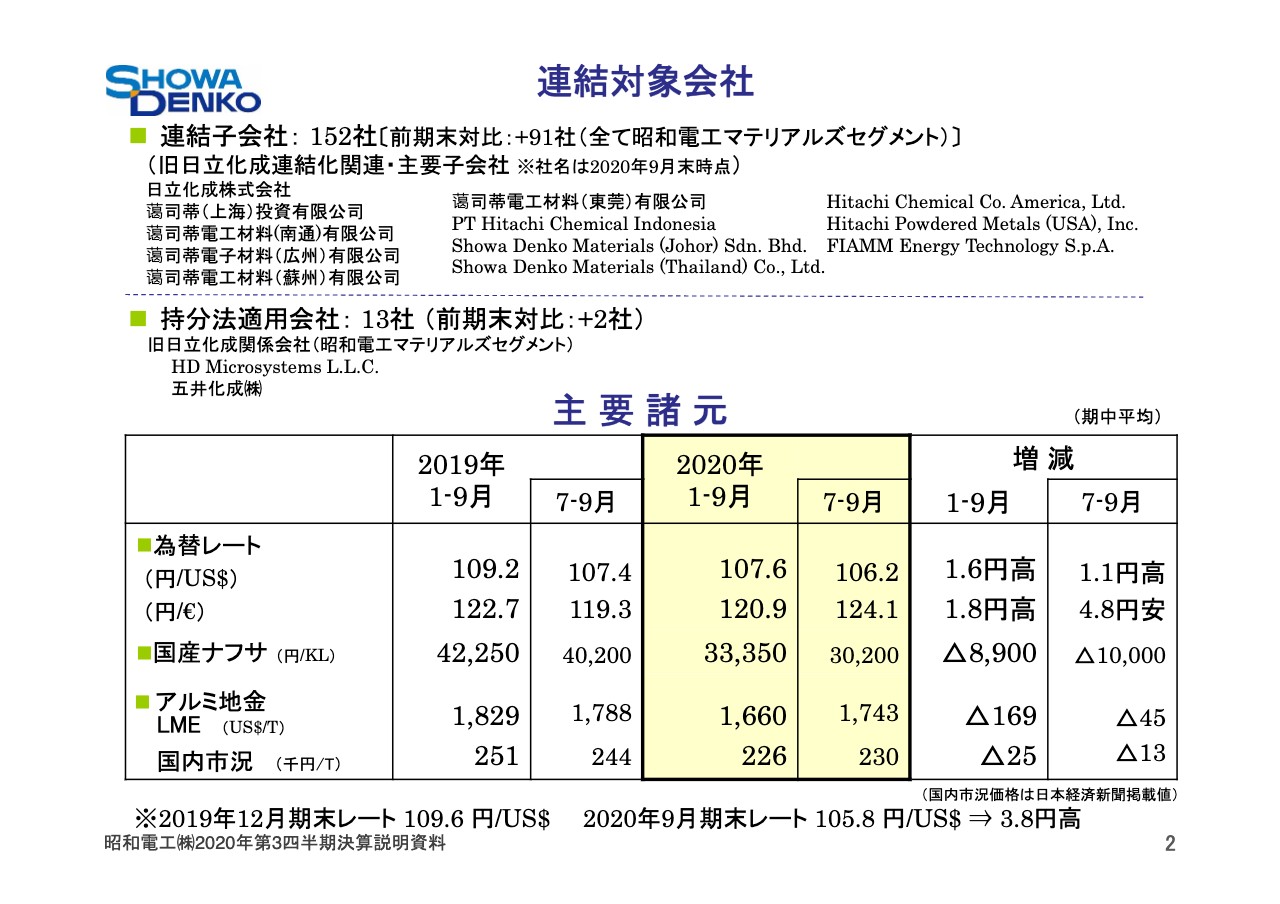

連結対象会社

竹内元浩氏:みなさま、こんばんは。CFOの竹内元浩でございます。みなさまには平素より当社の企業業績にご注目いただき、厚く御礼申し上げます。また、この度は新型コロナウイルス感染症に罹患されたみなさま、及び感染拡大により厳しい生活環境におかれたみなさまに心よりお見舞い申し上げます。

2020年12月期、第3四半期決算の概要についてご説明いたします。2ページをご覧ください。連結子会社数ですが、日立化成株式会社が10月1日より昭和電工マテリアルズ株式会社に社名変更しており、その連結化関連で前期末から91社増加の152社となりました。持分法適用会社は昭和電工マテリアルズ関係会社2社が加わり、13社となりました。

為替レートは、米ドルは1-9月平均で107円60銭と、前年同期比1円60銭の円高となりました。

資産・負債の評価に用いる期末レートは9月末は105円80銭と、前期末比3円80銭の円高となりました。ユーロにつきましては、1-9月平均で120円90銭と前年同期比1円80銭の円高となりました。

なお、今下期の為替感応度は昭和電工、昭和電工マテリアルズ合わせて、対米ドル1円の円高で5億5,000万円営業利益が減少すると見ております。

ナフサ価格は、国産ナフサ価格は原油価格急落の影響を受け大きく低下し、1-9月平均はキロリットル当たり3万3,350円と前年同期の4万2,250円と比べ8,900円、21.1パーセントの下落となりました。なお、第3四半期は3万200円と第2四半期の2万5,000円に比べ上昇し、第3四半期の石化受払差は改善しています。

アルミのLME価格は中国景気減速にはじまる世界的な需要減を背景に、トンあたり1,660ドルと前年同期比169ドル、9.2パーセント低下しました。

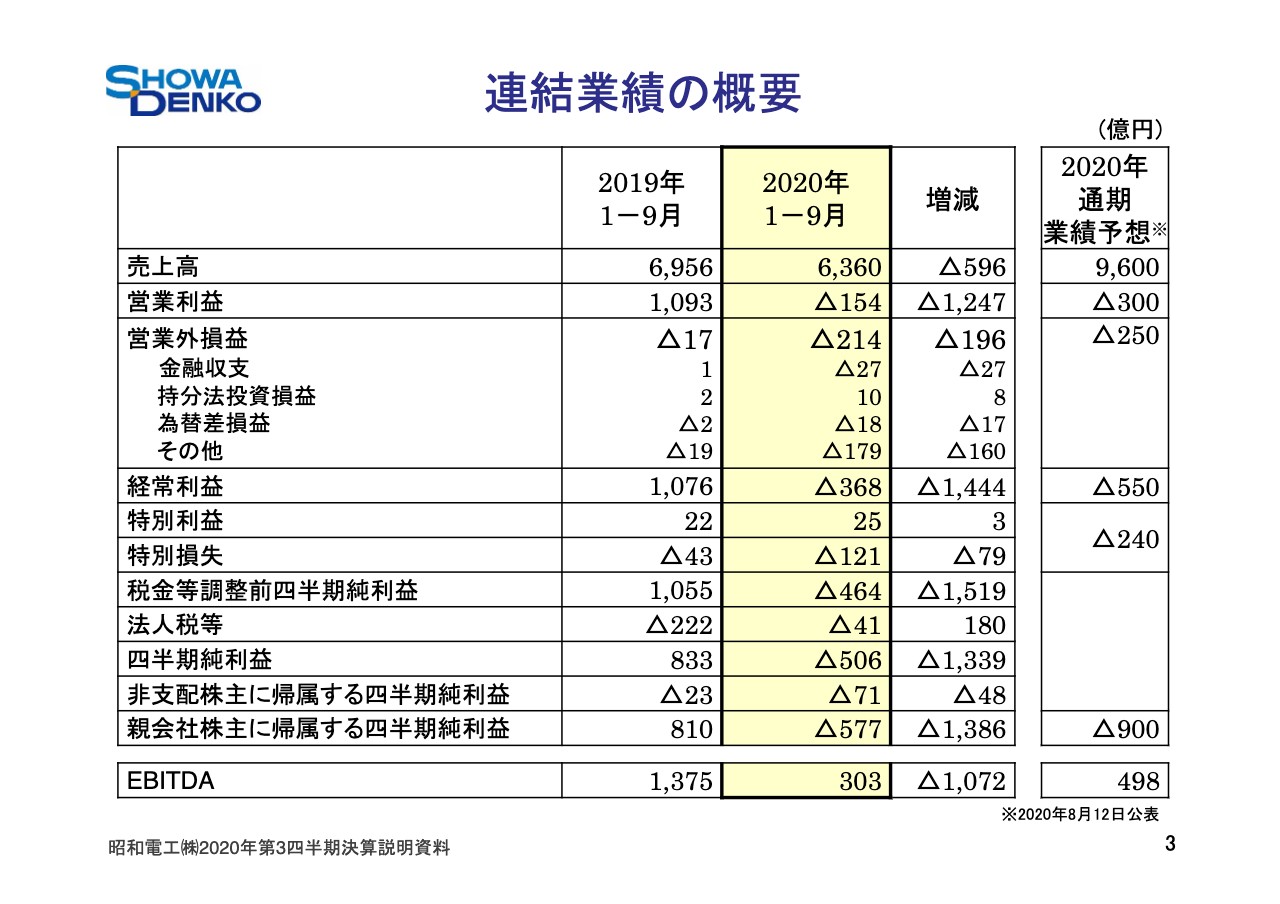

連結業績の概要

3ページをご覧ください。2020年第3四半期の連結業績概要をお示ししております。7月から昭和電工マテリアルズ株式会社の売上高損益を取り込んでおります。売上高は6,360億円と、前年同期比596億円、8.6パーセントの減収となりました。

無機セグメントは、鉄鋼業界の世界的な減産を受けた黒鉛電極事業の数量減と市況低下により、大幅に減収となりました。石油化学セグメントは原油価格急落による製品市況の低下による減収となり、化学品・エレクトロニクス・アルミニウム・その他の4セグメントも減収となりました。

新規連結した昭和電工マテリアルズセグメントは7-9月で1,448億円の売上高となり、総じて売上高は6,360億円となりました。

営業損益はマイナス154億円と、前年同期比1,247億円の大幅な減益となりました。昭和電工マテリアルズセグメントは新規連結により増益となり、エレクトロニクスセグメントはハードディスクの数量増により増益となりましたが、無機セグメントは黒鉛電極事業の数量減に加え、市況低下に伴う棚卸資産低価法による簿価切り下げの影響により大幅な減益となるなど、総じて減益となりました。

経常損益はマイナス368億円と、前年同期比1,444億円の大幅な減益となりました。営業外損益ですが、持分法投資損益は7月からの新規適用会社があり、前年同期比8億円改善しました。円高により、為替差損益は前年同期比17億円悪化し、金融収支は日立化成株式会社株式取得に伴い有利子負債が増加したため、前年同期比27億円収支が悪化しました。

その他として、日立化成株式取得に関連する一時的な資金調達関連費用等があり、前年同期比160億円支出が増加し、総じて196億円の費用増となりました。1-9月の業績に与えた特殊要因は次のページでご説明いたします。

特別損益については7ページでご説明いたしますが、黒鉛電極事業のドイツ工場閉鎖に伴う事業構造改善費用の発生等により、ネットで75億円の費用増となりました。法人税等については、利益の減少に伴い180億円減少し41億円となりました。

親会社株主に帰属する四半期純利益はマイナス577億円と、前年同期比1,386億円の減益となりました。

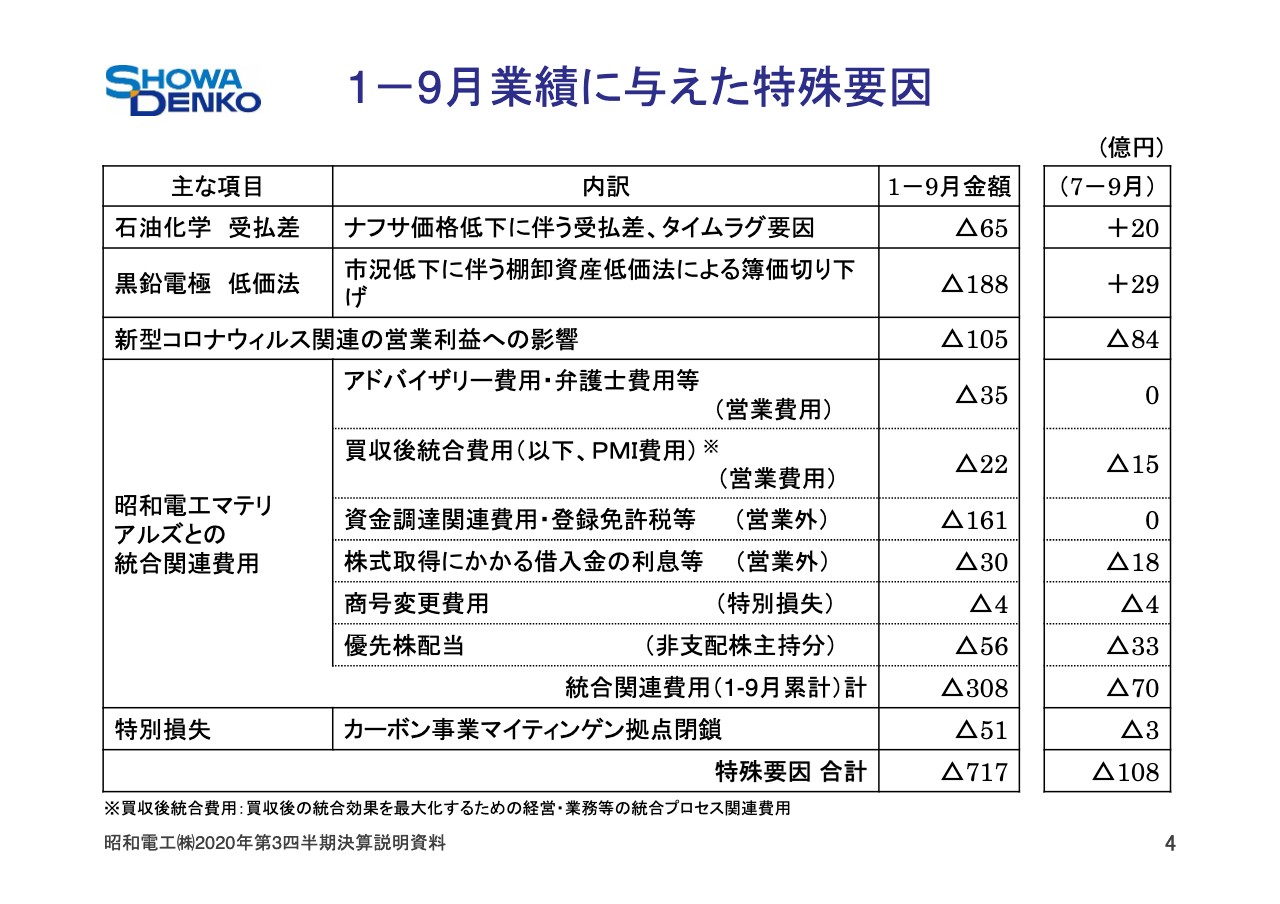

1‐9月業績に与えた特殊要因

4ページをご覧ください。1-9月業績に与えた特殊要因をご説明します。石油化学セグメントでは、原油価格低下に伴う原料ナフサ価格の低下の影響で、上期は原料受払差は85億円悪化しましたが、第3四半期は価格が安定したため20億円戻し、累計ではマイナス65億円となりました。

黒鉛電極は上期に市況低下に伴う棚卸資産低価法の簿価切り下げを実施しましたが、こちらも第3四半期の出荷により29億円戻し、累計マイナス188億円となりました。

昭和電工マテリアルズとの統合費用は上期発生分に加え、7-9月はPMI費用が15億円増加、借入金利息が18億円、商号変更で4億円、優先株配当の第3四半期分33億円が増加しております。総じて7-9月の3ヶ月の特殊要因で108億円発生しました。

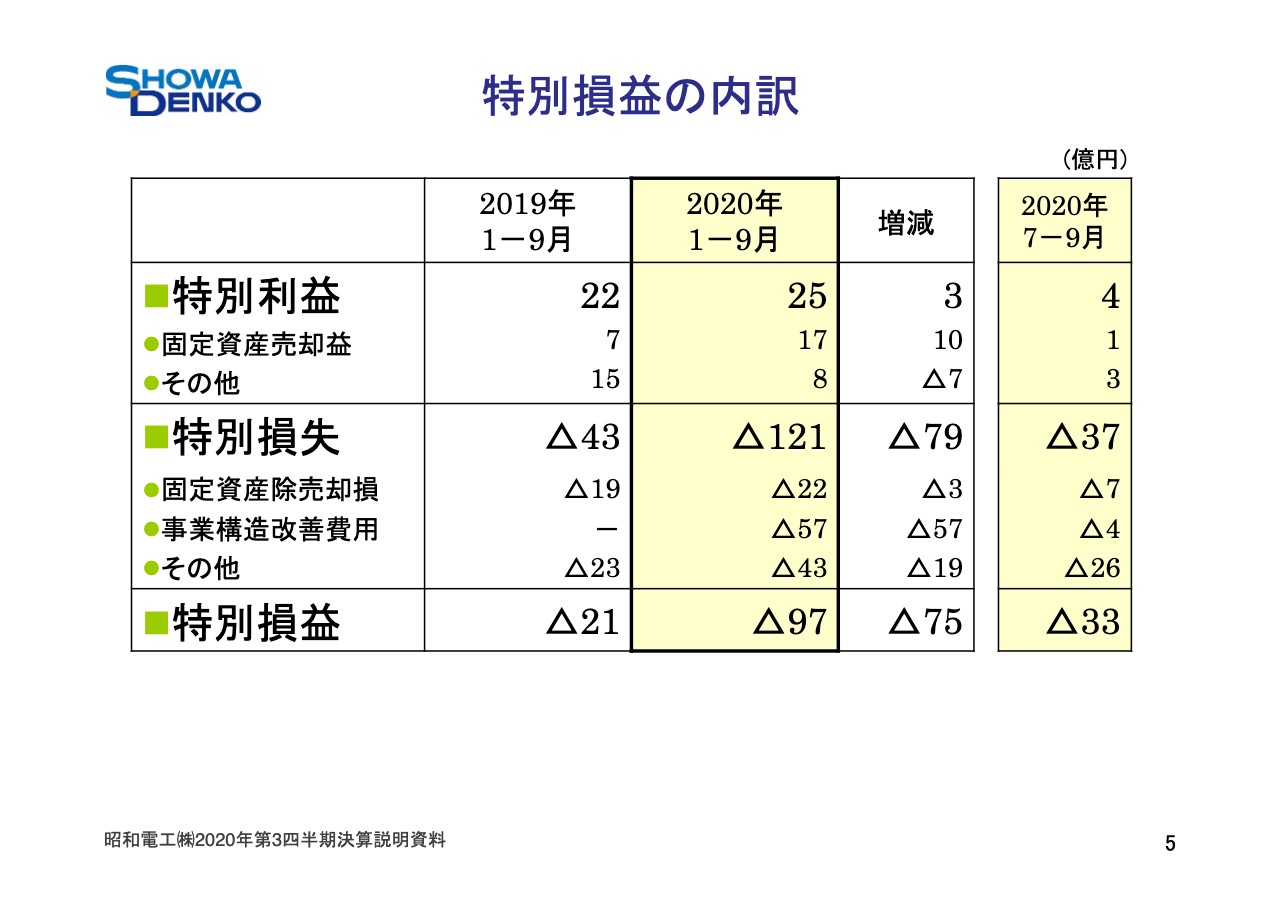

特別損益の内訳

5ページをご覧ください。特別利益は第1四半期に説明しましたが、昭光通商が固定資産売却益を計上したこと等により、前年同期比3億円増加しました。特別損失は、主に黒鉛電極事業においてドイツ・マイティンゲン工場の閉鎖を決定し、事業構造改革費用51億円を計上したため121億円と、前年同期比79億円増加しております。この結果、特別損益のネットは75億円悪化のマイナス97億円となりました。

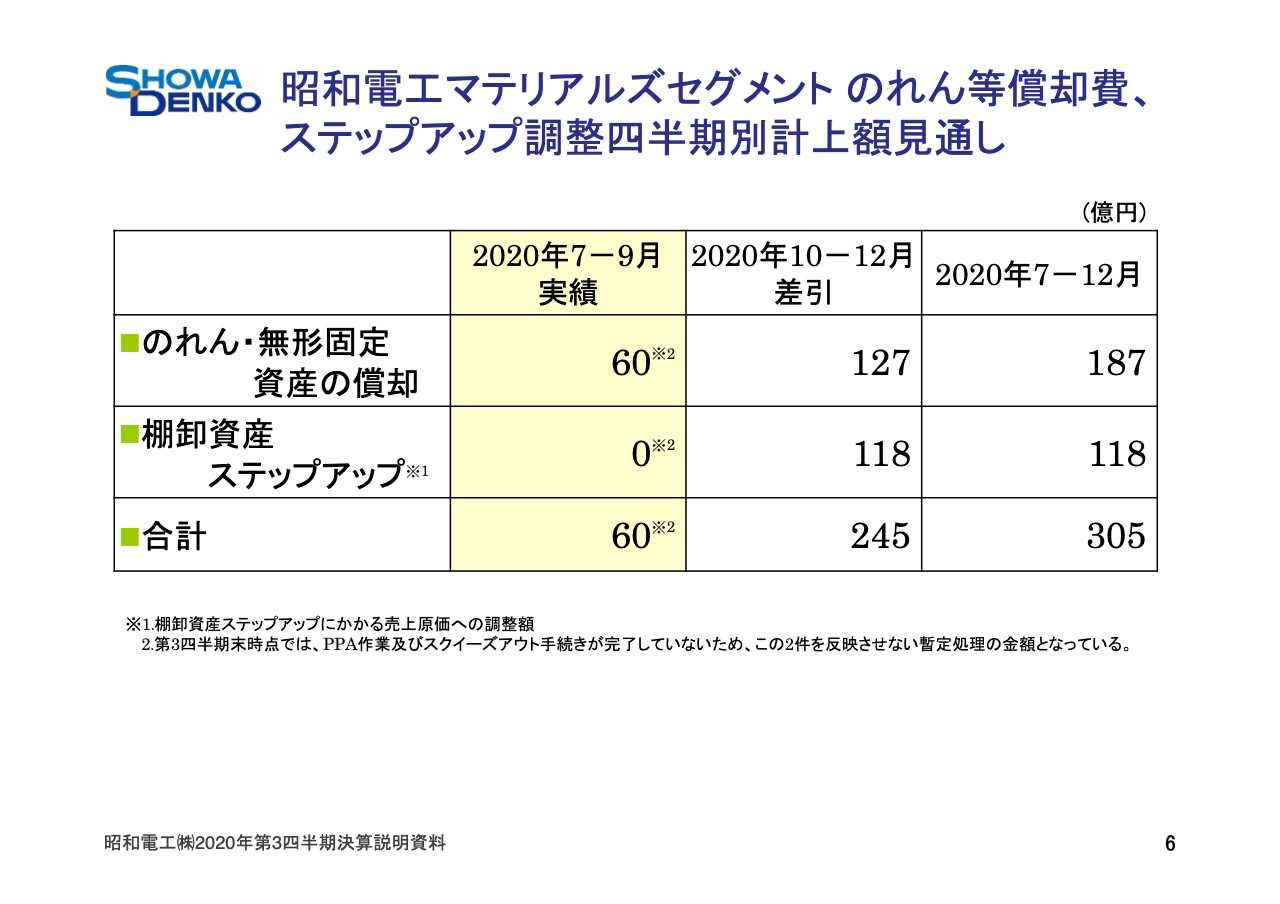

昭和電工マテリアルズセグメント のれん等償却費、 ステップアップ調整四半期別計上額見通し

6ページをご覧ください。昭和電工マテリアルズののれん等と棚卸資産の時価受け減による売上原価の調整額の見通しです。

のれん、無形固定資産の償却費は7-9月で60億円と少なく、10-12月で127億円を計上する見込みですが、これは端株取得のスクイーズアウト手続き完了が第4四半期となること、棚卸資産ステップアップにかかる売上原価は第4四半期に一括処理することによります。両方合わせた下期全体の計上額見通しは305億円と、8月の予想並みを想定しています。

連結営業利益差異内訳(1-9月累計前年対比)

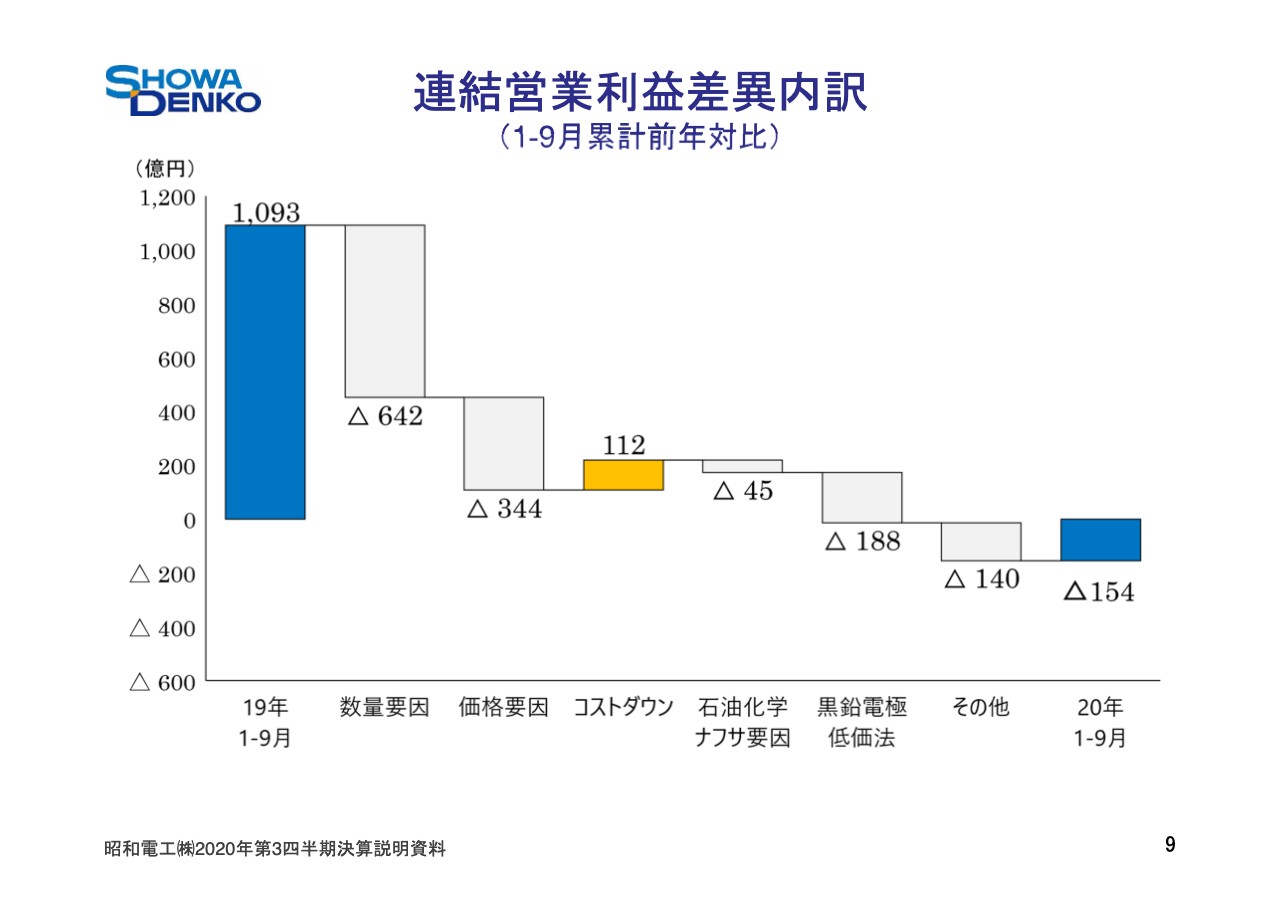

1-9月のセグメント別差異については、9ページの連結営業利益差異内訳グラフにてご説明します。9ページをご覧ください。こちらのグラフは営業利益の前年同期との差異を要因別に示しております。

前年比ではマイナス1,247億円と大幅な減益となりましたが、その半分以上は数量差のマイナス642億円でした。COVID-19の影響に伴う電炉鋼業界の生産減を大きく受けた無機セグメントの黒鉛電極において、主に欧州・米国市場での大幅な販売数量減で約536億円のマイナスとなりました。

価格差は無機セグメントの黒鉛電極の国際指標が大幅に下落し、マイナス386億円となり、全社でマイナス344億円となりました。

コストダウンは、無機のカーボン事業による修繕費見直しや生産減に伴う固定費削減などで52億円、他に、アルミニウムの生産性向上などでプラス21億円、エレクトロニクスのハードディスク生産性向上などで20億円があり、全社ではプラス112億円となりました。

無機における黒鉛電極の市況低下に伴う、棚卸資産低価法の簿価切り下げの影響でマイナス188億円。石油化学におけるオレフィンでは、ナフサ価格の市況下落に伴うナフサ要因でマイナス45億円。その他はマイナス140億円でした。

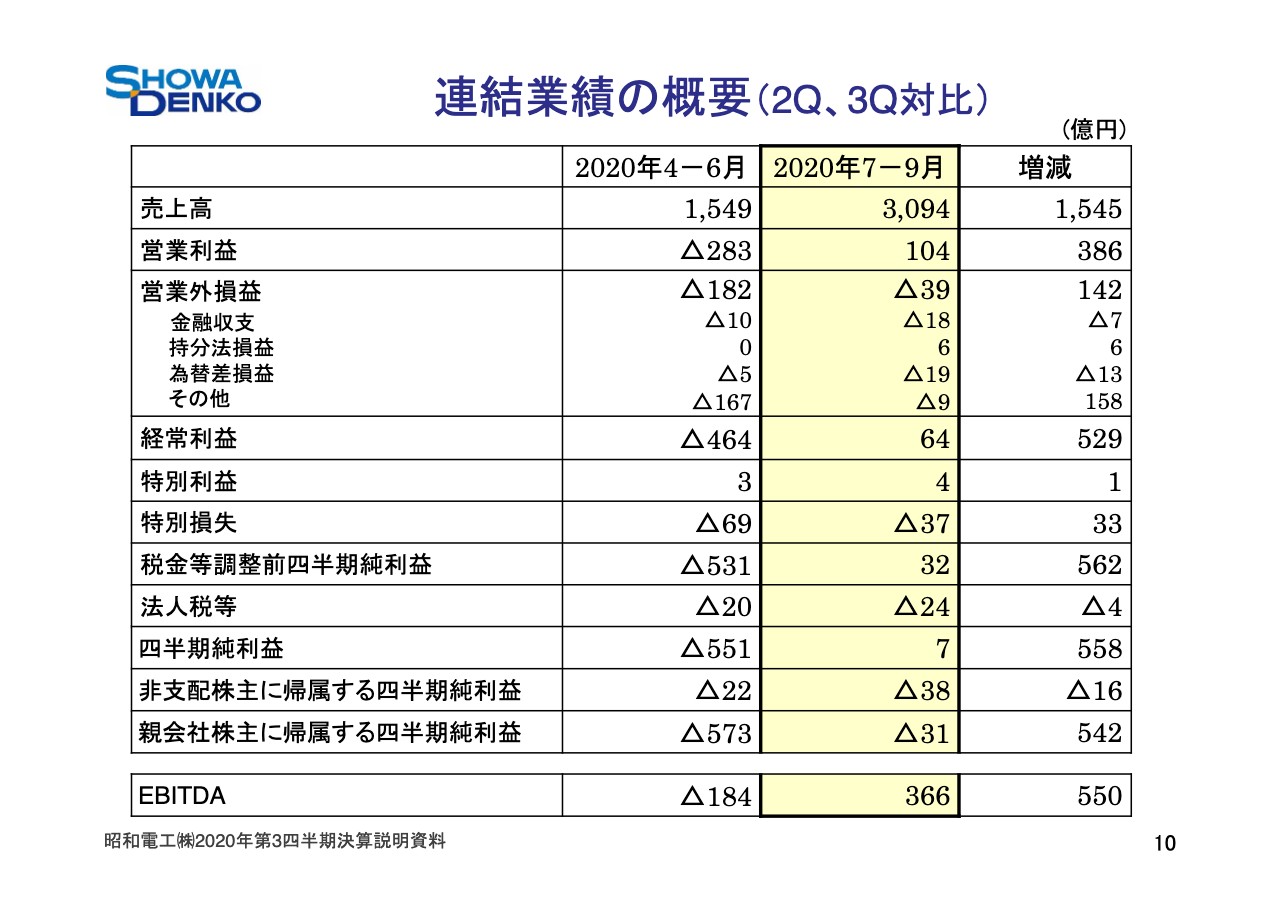

連結業績の概要(2Q、3Q対比)

10ページをご覧ください。第2四半期と第3四半期の比較となっております。売上高は昭和電工マテリアルズセグメントを取り込んだことで、第2四半期比ほぼ倍増の3,094億円となりました。旧昭和電工の石油化学・化学品・エレクトロニクスの3セグメントが第2四半期比で増収となりました。

営業利益は主に4ページでご説明した第2四半期の特殊要因が大きく減少し、特に、無機セグメントは黒鉛電極事業の低価法の一部戻りを計上し、石油化学セグメントでは受払差が386億円と大幅に改善、104億円となりました。旧昭和電工では、化学品・エレクトロニクス・アルミニウムを含め、主要な5セグメントすべて第2四半期比で増益となりました。

営業外損益7-9月は、有利子負債の増加で支払利息が増加しましたが、資金調達関連の一時費用等161億円を計上した4-6月に比べ142億円と、大幅に改善しております。

これにより、経常利益は529億円の改善となる64億円と黒字化し、7-9月の親会社株主に帰属する四半期純利益は、542億円改善の31億円の損失となりました。EBITDAは、第2四半期比550億円改善の366億円となりました。

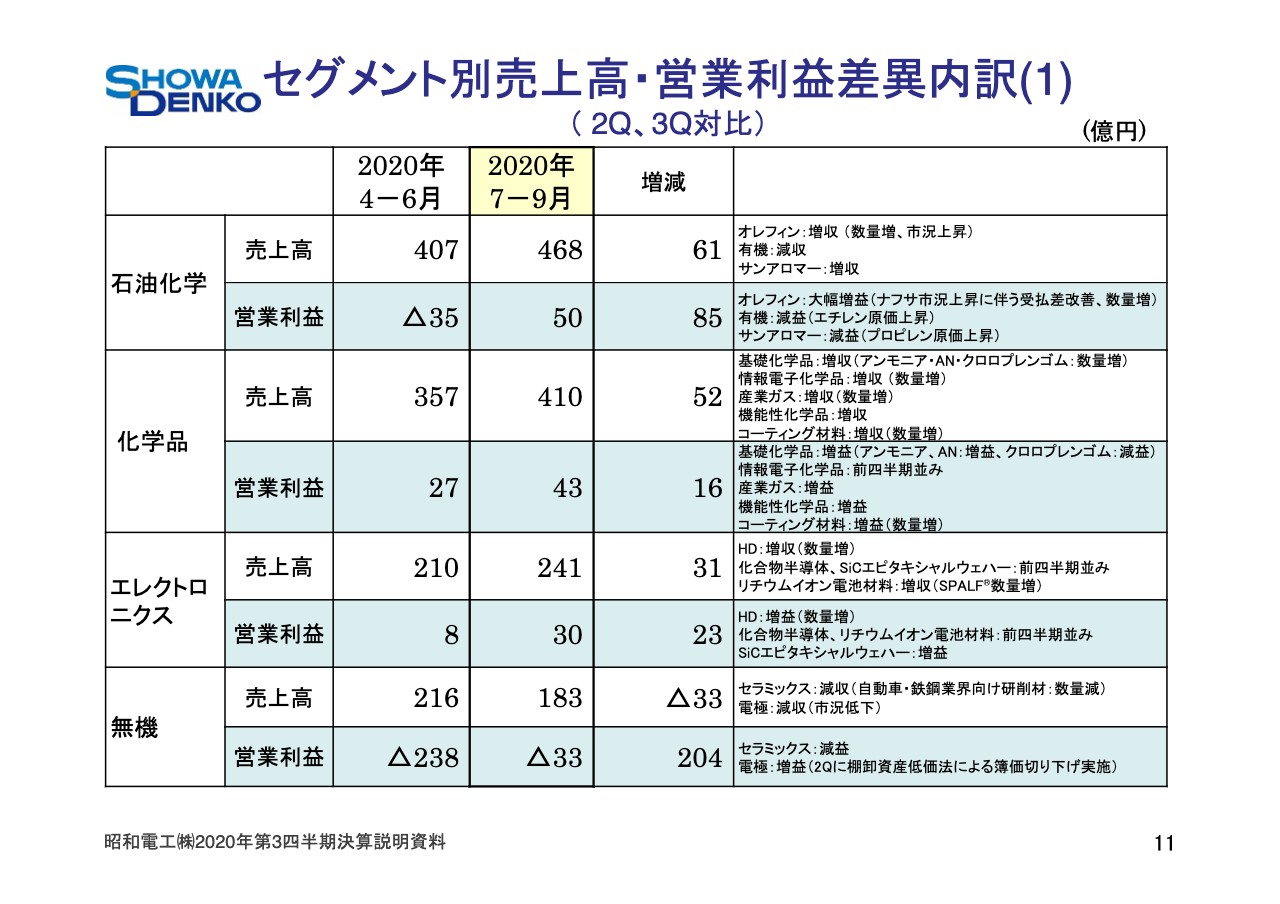

セグメント別売上高・営業利益差異内訳(1)(2Q、3Q対比)

11ページをご覧ください。石油化学セグメントの売上高は、前四半期比61億円増収の468億円。営業損益は85億円増益の50億円となりました。

オレフィンは第2四半期までは9割稼働でしたが、7月以降フル稼働を続けており、数量増とエチレン等主力製品の市況上昇により増収となり、ナフサ価格上昇に伴う受払差改善で大幅増益となりました。有機化学品とサンアロマーはそれぞれエチレン・プロピレンの価格上昇により減益となりました。

化学品セグメントの売上高は、各製品で数量が増加し、第2四半期比52億円増収の410億円となりました。営業利益は16億円増益の43億円となりました。情報電子化学品は半導体業界の好調を反映し、第2四半期並みの高水準の出荷が続きました。基礎化学品・産業ガスなど、その他の事業は数量増により増益となりました。

エレクトロニクスセグメントの売上高は、第2四半期比31億円増収の241億円となり、営業利益は23億円増益の30億円となりました。ハードディスクはCOVID-19による東南アジアの移動制限を受けた顧客のハードディスクドライブ生産減が解消し、データセンター向けメディアの出荷が増加、増収増益となりました。

化合物半導体は台湾向け輸出が好調で、前四半期並みと堅調に推移しました。リチウムイオン電池材料は、パッケージング材料「SPALF(スパルフ)」の出荷増により増収、利益は前四半期並みでした。SiCエピタキシャルウェハーの輸出は、依然として回復が見られないものの、国内の電鉄向けは堅調に推移し、売上は前四半期並みでしたが増益となりました。

無機セグメントの売上高は、第2四半期比33億円の減収となる183億円。営業利益は204億円増益の33億円の損失となりました。セラミックスは、自動車・鉄鋼業界の減産で研削材の出荷が減少し、減収減益となりました。

春に回復した酸化チタンは、MLCCの再度の調整を受け、踊り場状態にあります。黒鉛電極は世界的な鉄鋼生産の鈍化と顧客在庫の取り崩しによる需給軟化を受け、減産を続けており、ほぼ第2四半期並みの販売量にとどまり、市況が第2四半期比小幅に低下したため減収となりました。市況は8月に想定した水準をやや下回っております。

営業利益は、第2四半期に棚卸資産低価法による簿価切り下げを計上し、第3四半期は販売数量に見合う戻りがあったため大幅に改善し、増益となりました。黒鉛電極については顧客在庫の調整が進み、年末には適正化されると見ています。

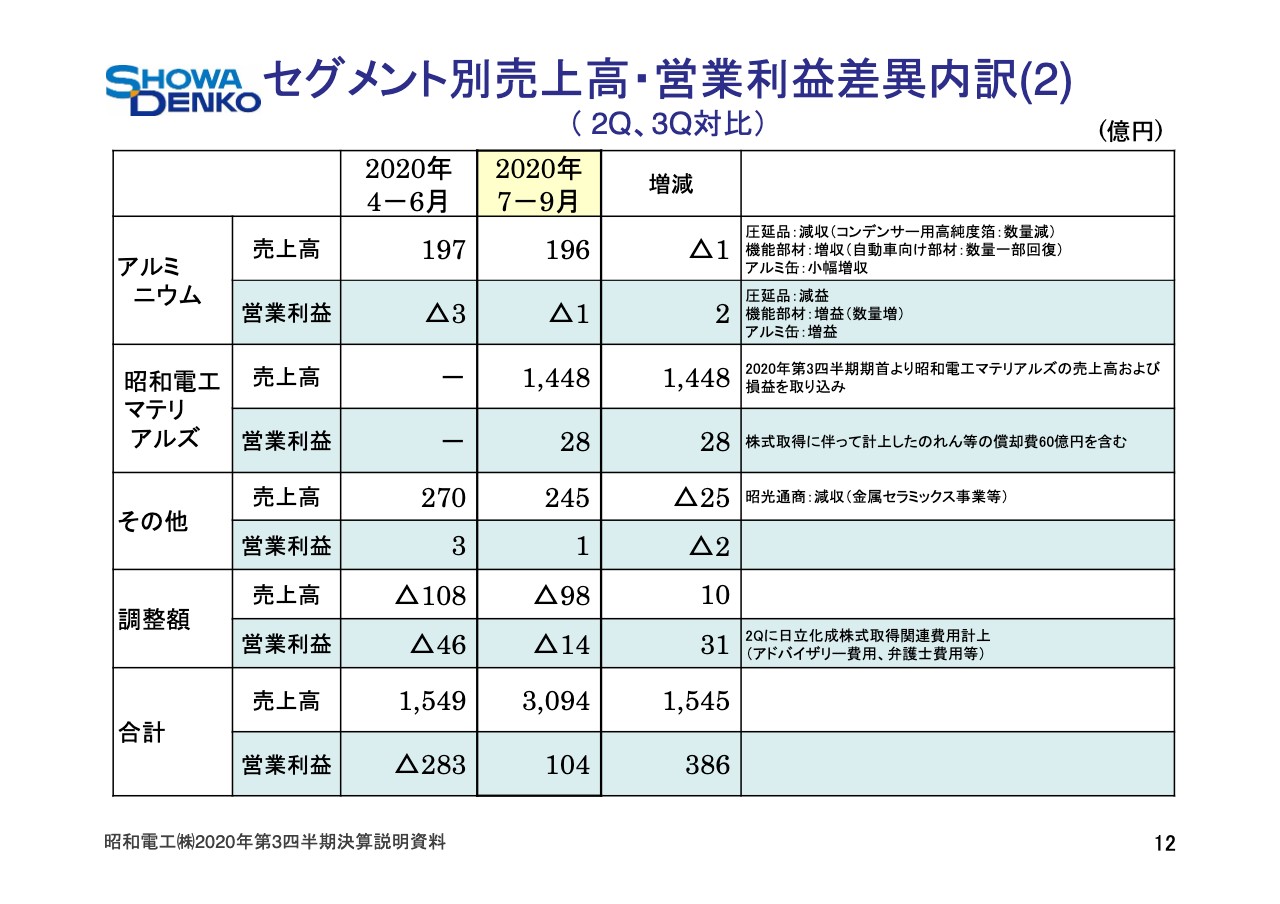

セグメント別売上高・営業利益差異内訳(2)(2Q、3Q対比)

12ページをご覧ください。アルミニウムセグメントの売上高は、前四半期比1億円減収の196億円、営業利益は2億円増益のマイナス1億円となりました。アルミ圧延品について、コンデンサー用高純度箔は第2四半期に回復を見せたものの、産業機械向けを中心とするアルミ電解コンデンサー業界の生産調整が長引き、数量減により減収減益となりました。

アルミ機能部材は未だ低水準の生産・出荷状態ですが、自動車向け部材の一部数量回復により増収増益となりました。

アルミ缶の国内は、第2四半期比減収となりましたが、ベトナムは8月に想定外のCOVID-19第2波による影響が出たものの、COVID-19による第2四半期の外出規制の影響が極めて大きく、第2四半期に比べ増収、総じて小幅増収増益となりました。

昭和電工マテリアルズセグメントは、第3四半期期首より売上高・損益を取り込んでおります。売上高は1,448億円、営業利益は28億円となりました。

当セグメントでは、データセンター等の市場の伸長を背景に、半導体回路・平坦化用研磨材料等の電池材料や、銅張積層板等の配線板材料は堅調に推移したものの、COVID-19の影響で自動車市況が悪化したことにより、樹脂成形品やリチウムイオン電池用カーボン負極材等のモビリティ部材は低迷しました。なお営業利益には、株式取得に伴って計上したのれん等の償却費60億円が含まれています。

その他セグメントですが、昭光通商における金属・セラミックス事業等の市況低下により、減収減益となりました。

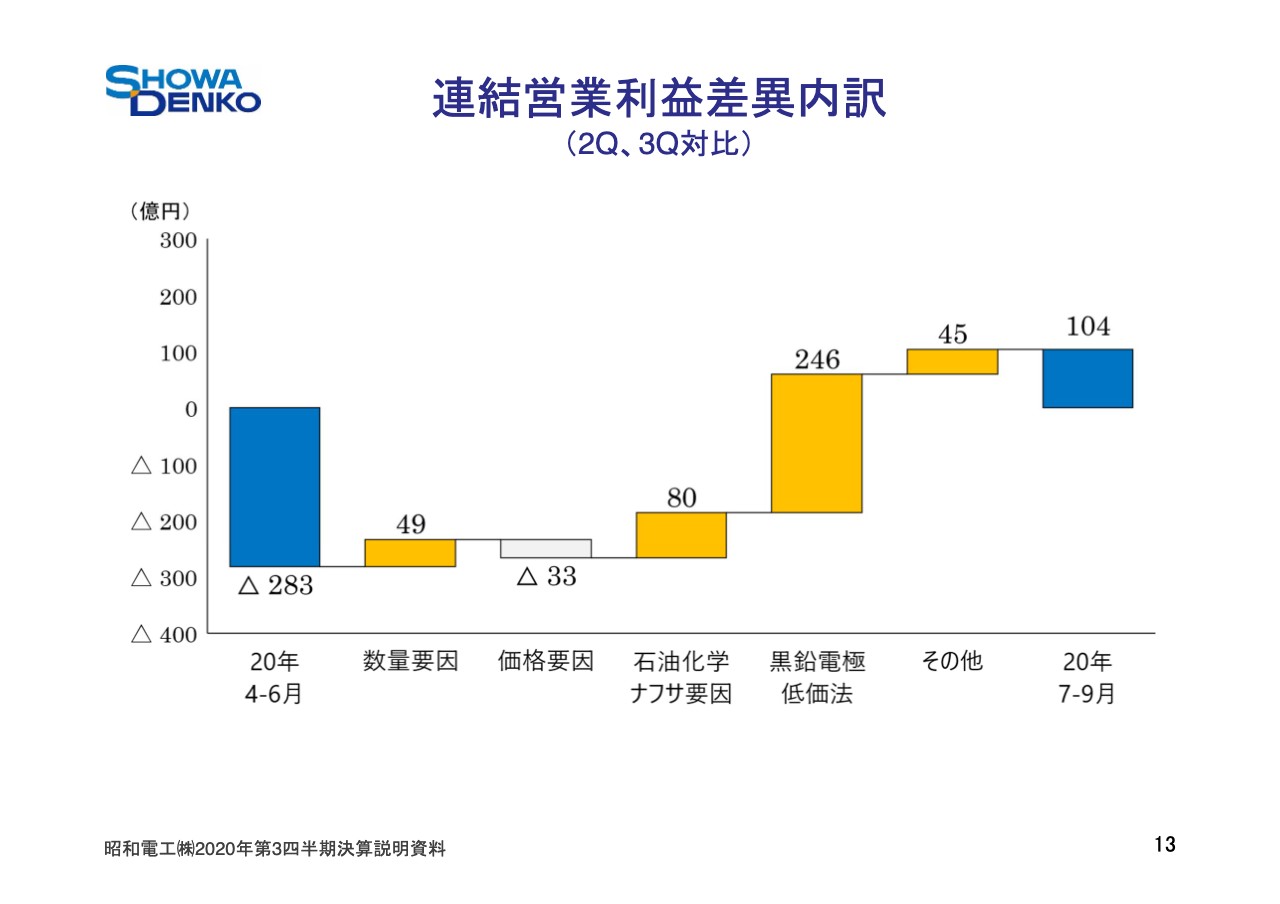

連結営業利益差異内訳(2Q、3Q対比)

13ページをご覧ください。こちらのグラフは前四半期4-6月との営業利益の差異を、要因別に示しております。4-6月から386億円改善して、7-9月は104億円の利益となりました。

大きな要因は黒鉛電極の低価法の影響額の差246億円と、石油化学のナフサ要因80億円が大きく寄与しております。数量は49億円改善しました。価格要因は黒鉛電極の市況低下が主なものですが、影響額は小さくなっております。

その他45億円には、新たに損益連結対象となった昭和電工マテリアルズの第3四半期利益28億円を含んでおります。

連結貸借対照表

14ページをご覧ください。連結貸借対照表です。昭和電工マテリアルズを連結子会社とし、第2四半期末をみなし取得日として連結財務諸表に取り込んでおります。第2四半期末から第3四半期末にかけては大きな変化はありません。

第3四半期末も第2四半期末と同じく、昭和電工マテリアルズの連結子会社化で、総資産は主に現金及び預金・営業債権・たな卸資産・有形固定資産・のれんが増加し、前期末比9,956億円増加の2兆720億円となりました。

負債合計は営業債務が増加したことに加え、日立化成への株式取得に伴う有利子負債の増加により、7,889億円増加の1兆3,458億円となりました。なお、有利子負債残高は6,945億円増加の9,977億円となりました。第3四半期から有利子負債残高にリース債務を含めており、12月末残高に遡及させております。

純資産は四半期純損失の計上・前期配当金の支払いにより利益剰余金を減少したものの、日立化成への株式取得に伴う非支配株主への優先株式の発行により非支配株主持分が増加し、総じて前期末比2,068億円増加の7,262億円となりました。

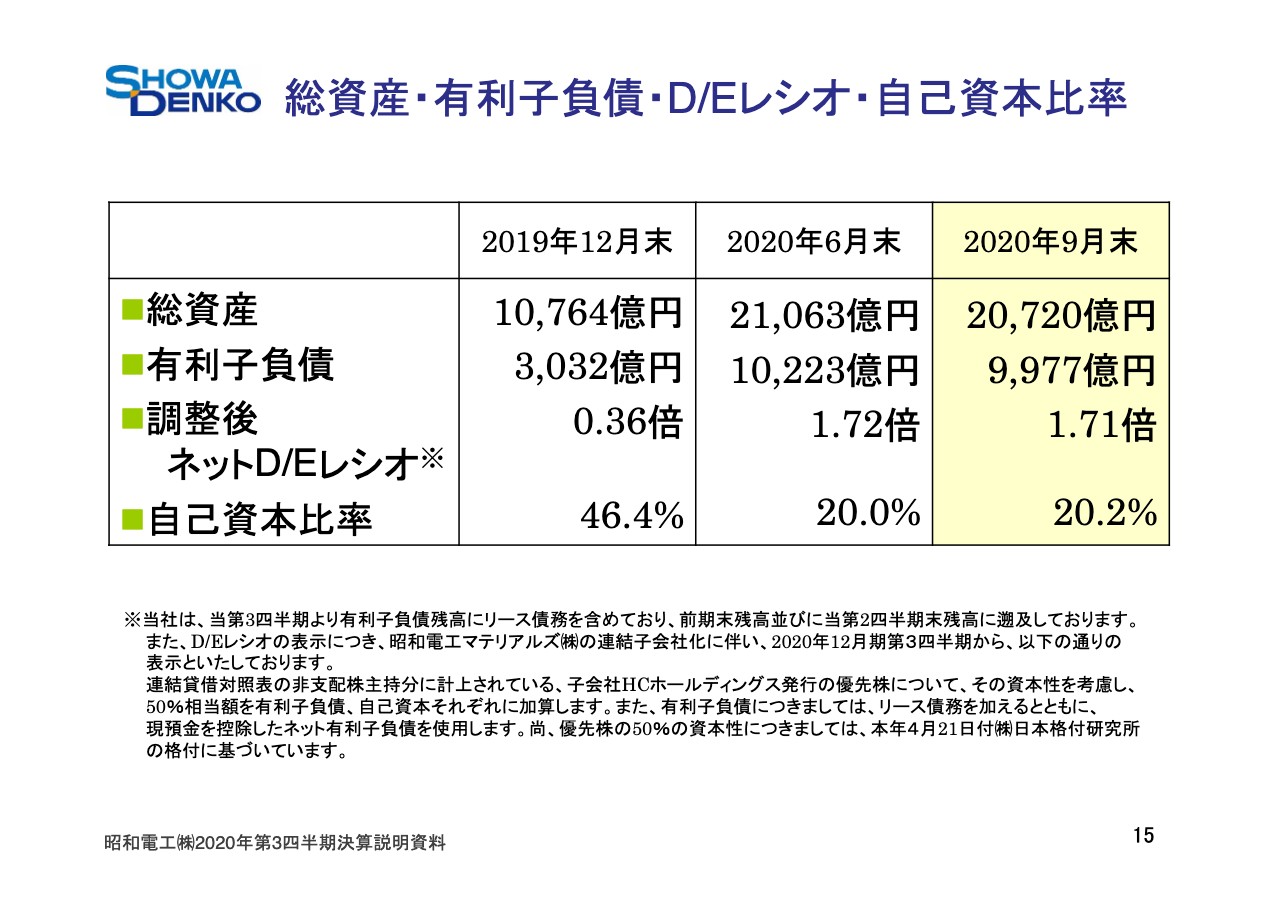

総資産・有利子負債・D/Eレシオ・自己資本比率

15ページをご覧ください。バランスシートに関する指標に関しては、第2四半期末からは大きな変化はありません。有利子負債は日立化成株式取得に伴い増加しており、前期末比6,944億円増加の9,977億円となりました。

D/Eレシオは、日立化成株式取得により当第3四半期から優先株の50パーセント相当額を有利子負債・自己資本それぞれに加算する計算方法に変更しました。また、現預金を控除したネットD/Eレシオにてご説明します。

その結果として、当第3四半期末は前期末比1.35ポイント上昇の1.71倍となりました。自己資本比率は20.2パーセントとなりました。

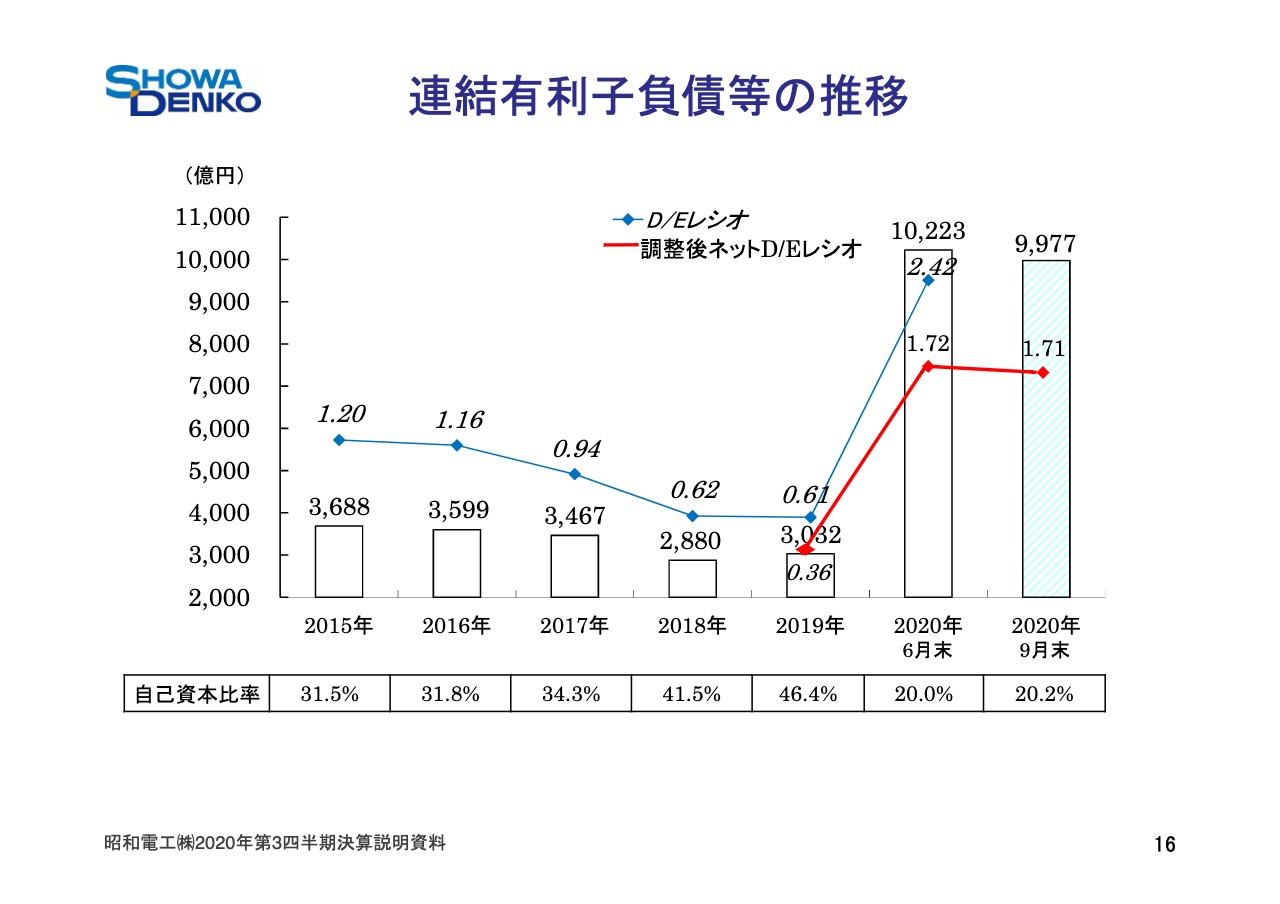

連結有利子負債等の推移

16ページでは、連結有利子負債と、第3四半期からのネットD/Eレシオの推移をグラフでお示ししております。

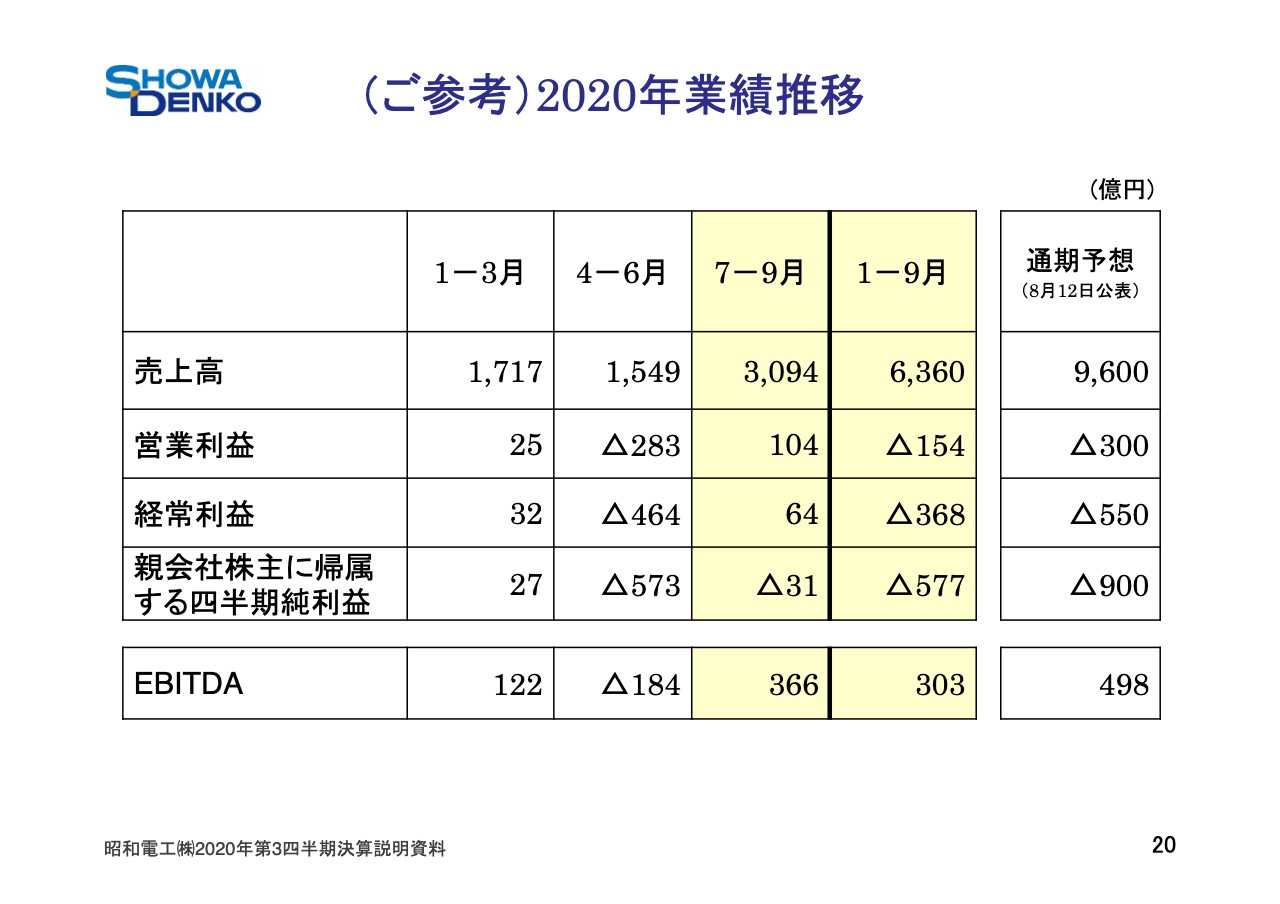

(ご参考)2020年 業績推移

20ページは四半期ごとの業績推移を載せております。後で、ご覧いただければと思います。

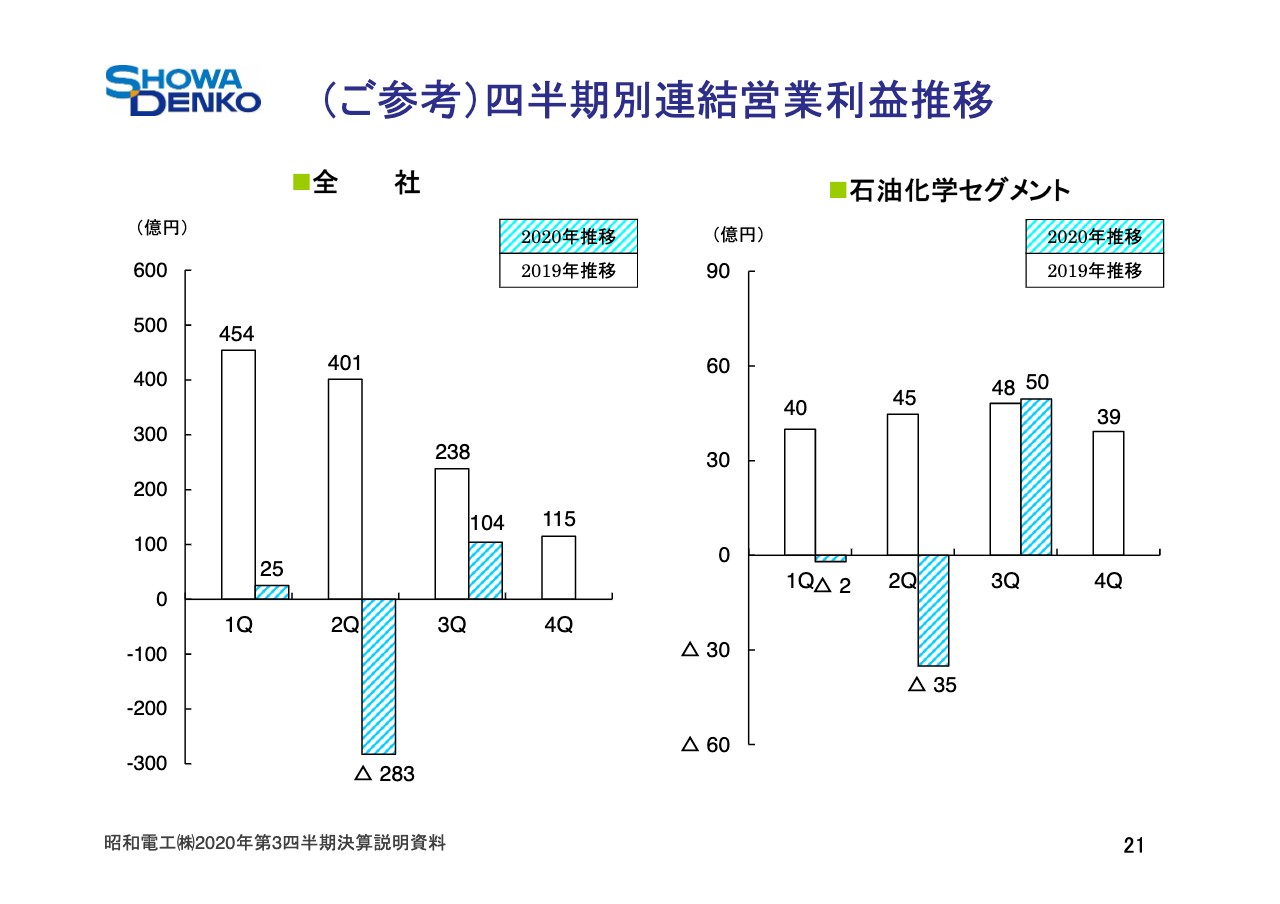

(ご参考)四半期別連結営業利益推移①

21ページをご覧ください。石油化学は、3月の原油価格急落の影響を受けた第2四半期から大きく業績を改善し、前年同期並みの利益水準になりました。

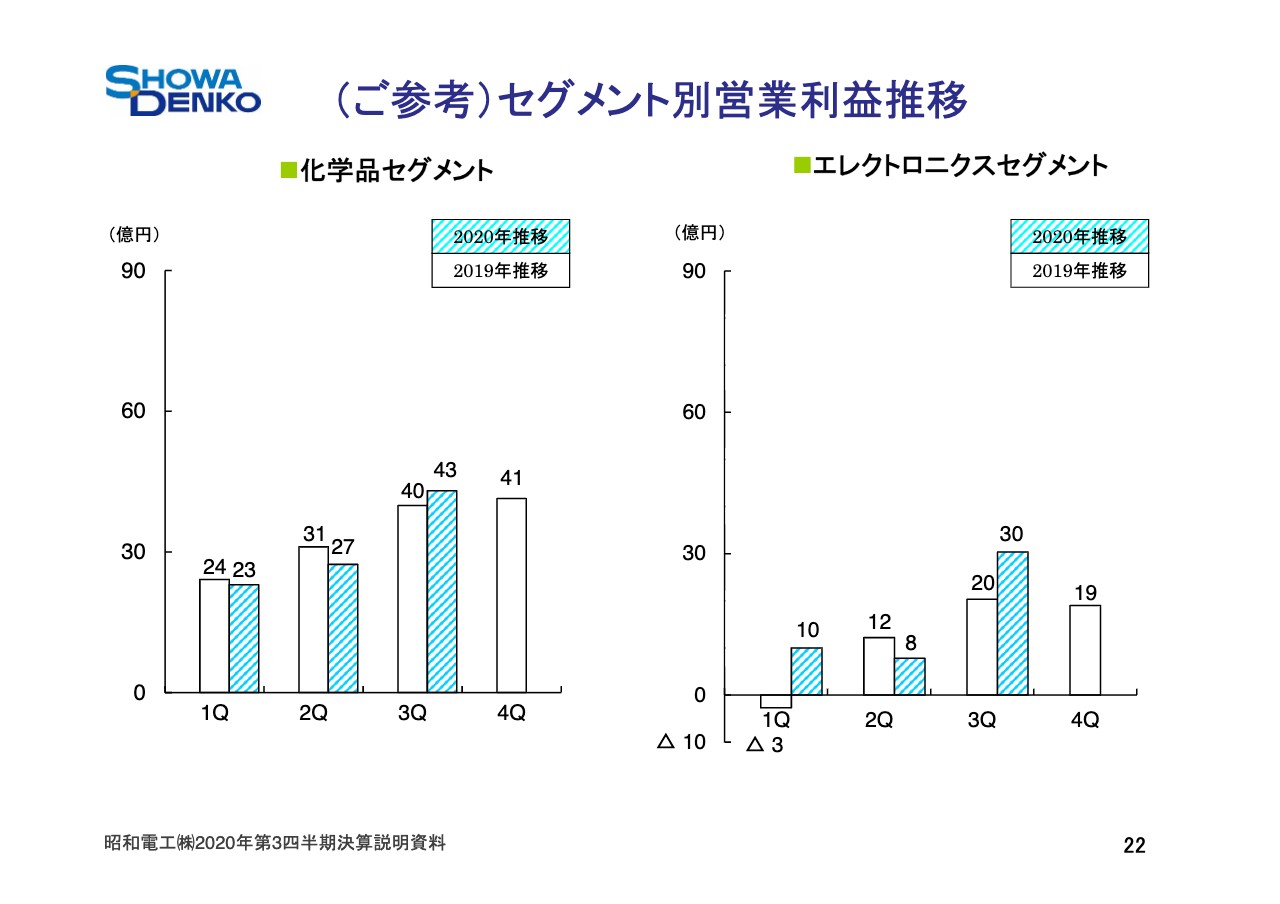

(ご参考)四半期別連結営業利益推移②

22ページをご覧ください。化学品セグメントについては、第3四半期は前年同期を上回る利益水準になりました。エレクトロニクスセグメントについては、第3四半期は前年同期比で大幅増益となりました。

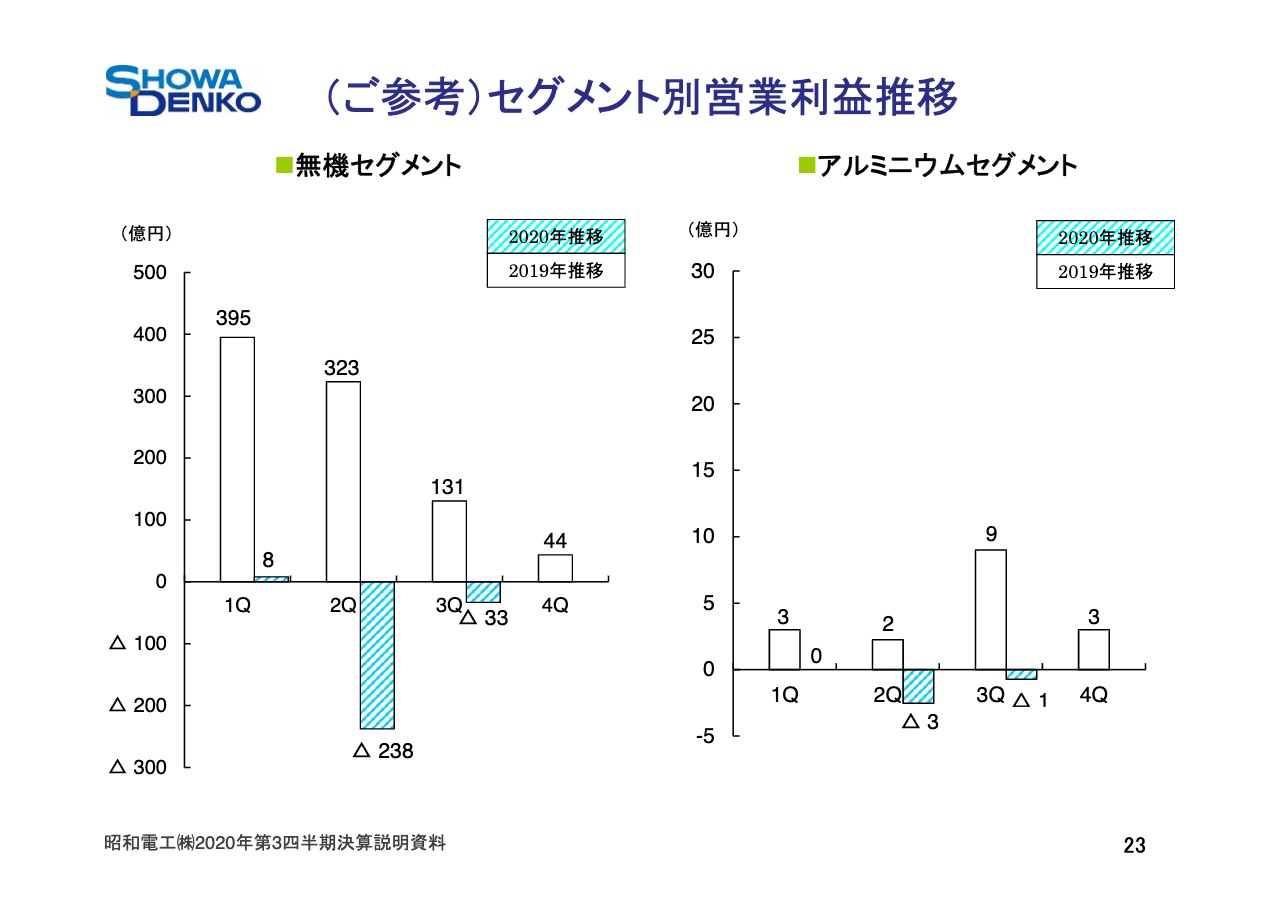

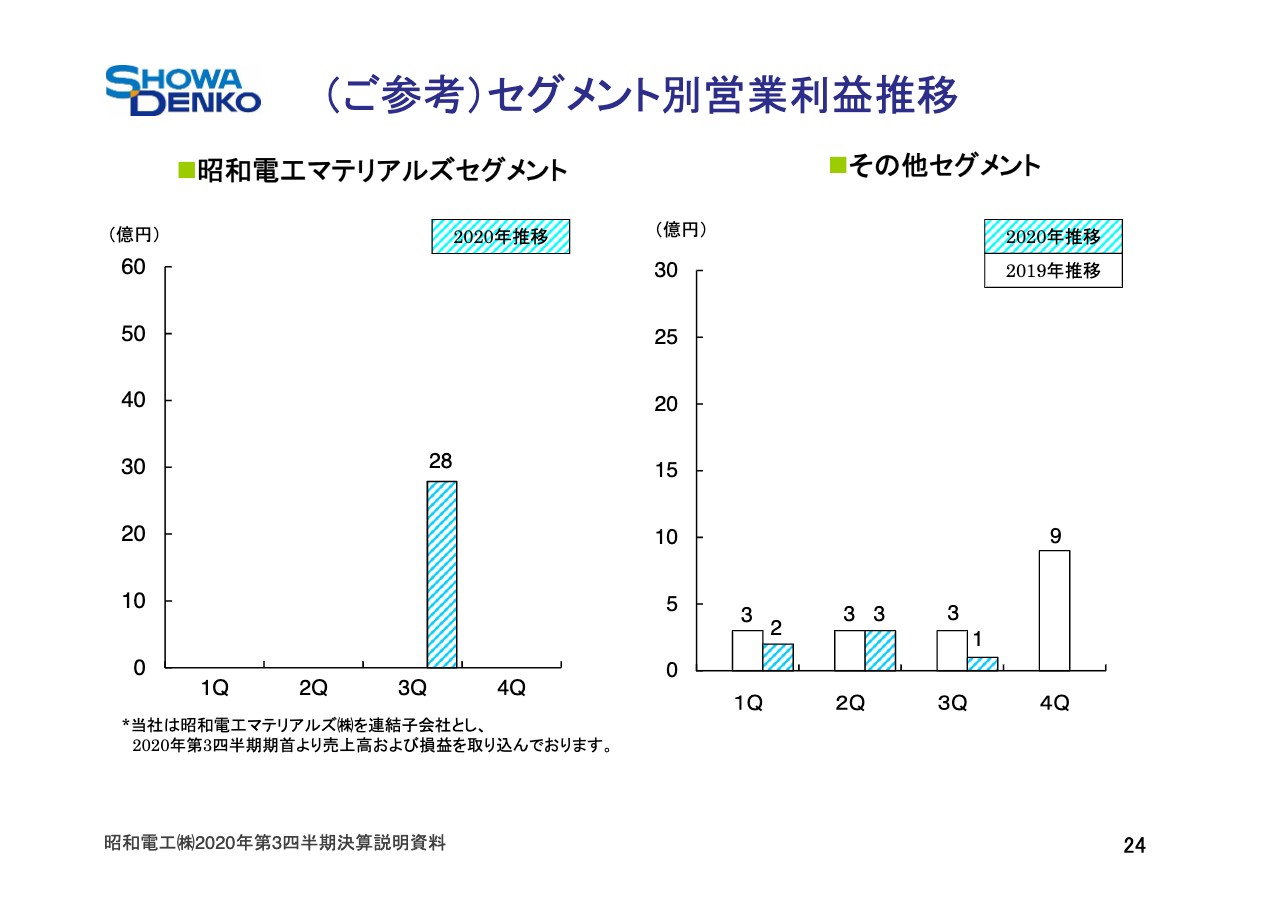

(ご参考)セグメント別営業利益推移①

23ページをご覧ください。無機セグメントは多額の低価法を計上した第2四半期を底に、第3四半期は回復基調に入りました。アルミニウムセグメントも自動車生産の回復等があり、第2四半期を底にゆるやかながら回復基調に入りました。

(ご参考)セグメント別営業利益推移②

24ページをご覧ください。昭和電工マテリアルズセグメントは第3四半期から損益連結対象となりましたが、のれん等60億円の償却前ベースでは88億円の営業利益でした。

セグメント別トピックス(第2四半期決算後に実施・決定した主な施策)

25ページ以降はセグメント別にトピックスを掲載しておりますので、のちほどご覧いただければと存じます。

8月の決算でご説明した時点では、COVID-19の数量減に加え、石油化学のナフサ要因、電極の低価法による影響の計上と、大変厳しい説明に終始せざるを得なかったため、不安をお感じになられた方も多かったと思います。

最後に推移グラフでお示ししたとおり、第3四半期に入りほとんどの事業について回復の手応えを感じられる状況になってまいりました。エレクトロニクス業界はメモリー・ロジックともに順調な生産でありますし、石油化学ではフル稼働に戻っており、原油価格も40ドル台で安定してまいりました。

電極はいろいろご質問いただき、市況は想定よりもやや厳しい状況ではありますが、ようやく顧客の在庫の適正化が見えてまいりました。来期の数量増と市況底打ちの条件が整いつつあり、自信を持てる状況になってまいりました。また、自動車もメーカーによる強弱はあるものの、想定以上の回復を見せております。

以上のように、当社は昭和電工マテリアルズとの統合効果を早期に顕現させるべく、長期ビジョンの策定を進めております。旧日立化成との統合では何を目指すのか、どのようなシナジーを得られるかなど、投資家のみなさまのご判断に資する内容を12月10日の説明会でご説明いたします。

引き続き、当社の経営にご関心をお持ちいただきますようお願い申し上げます。本日は、どうもありがとうございました。