2020年10月30日に行われた、大東建託株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:大東建託株式会社 代表取締役社長 小林克満 氏

2021年3月期第2四半期決算説明会

小林克満氏:みなさん、こんにちは。本日はご多用のところご参加いただき誠にありがとうございます。社長の小林でございます。このような音声配信での決算説明会となり、ご不自由な点もあるかと思いますが、よろしくお願いいたします。

大東建託グループの新型コロナへの現在の対応状況ですが、業務は通常稼働しております。出社率は基本的に50パーセント以下、3密の回避、ソーシャルディスタンス確保、マスク・手洗いの励行など、感染予防・拡大拡散防止に継続して努めている次第でございます。

それでは、業績の説明に移らせていただきます。なお、特に断りのない限り連結ベースでご説明いたしますので、よろしくお願いいたします。

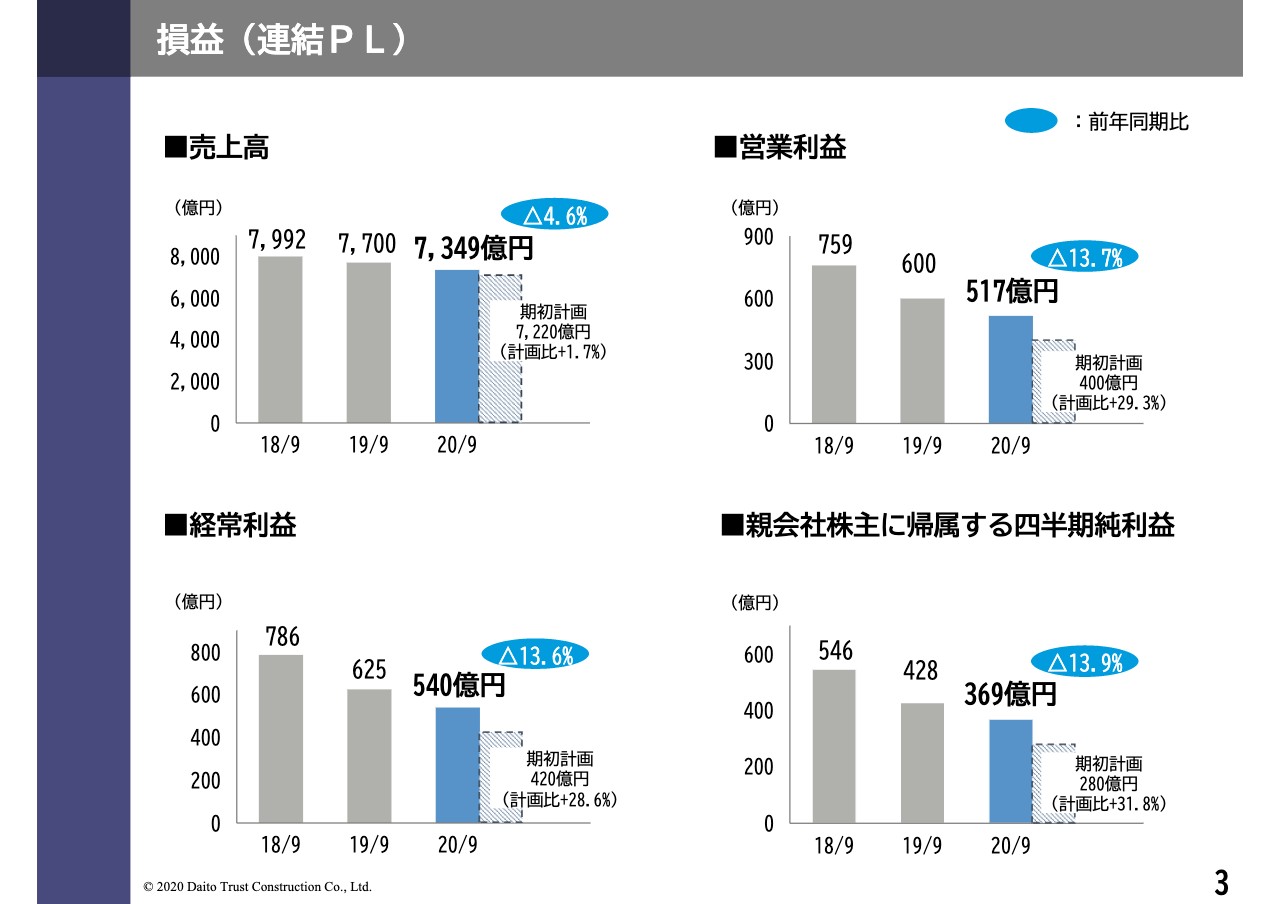

損益(連結PL)

3ページをご覧ください。はじめに、当第2四半期の損益の状況につきましてご説明いたします。

売上高は前年同期比4.6パーセント減少の7,349億4,200万円。営業利益は前年同期比13.7パーセント減少の517億5,800万円。経常利益は前年同期比13.6パーセント減少の540億5,300万円。親会社株主に帰属する四半期純利益は、前年同期比13.9パーセント減少の369億3,300万円となりました。詳しくは、セグメント別に後ほどご説明申し上げます。

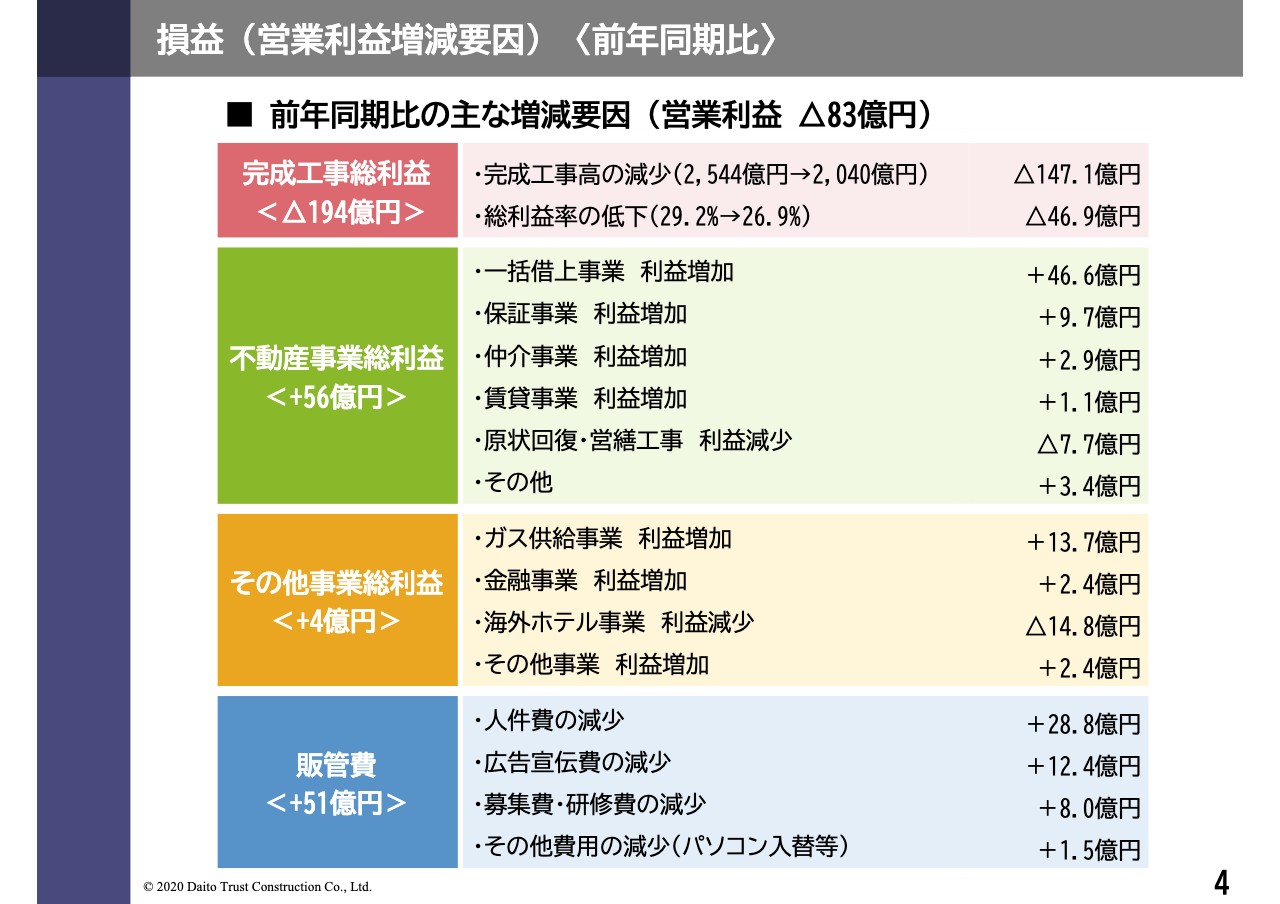

損益(営業利益増減要因)〈前年同期比〉

4ページをご覧ください。次に、営業利益が前年同期を下回った理由につきまして、セグメント別にご説明いたします。

当第2四半期の営業利益は517億円のため、前年同期の600億円を83億円下回りました。内訳は、完成工事総利益で194億円の減少、不動産事業総利益で56億円の増加、その他事業総利益で4億円の増加、そして販管費の減少による51億円の増加です。

完成工事総利益の194億円の減少は、完成工事高の減少と完成工事総利益率の低下によるものです。不動産事業総利益の56億円の増加は、前年に公正取引委員会からの指摘により消費税遡及精算が約30億円発生し費用に計上したこと、連帯保証人不要サービスを提供しているハウスリーブの収入が拡大したことによるものです。

その他事業総利益の4億円の増加は、新型コロナウイルスの影響によりマレーシアのホテルの稼働率が低下し利益が減少した一方で、ガス供給事業のガスパルの稼働メーター数が増加し利益が増加したことによるものです。

販管費の削減による51億円の増加は、主に完成工事高が減少したため建築営業社員のインセンティブの減少、また、新型コロナウイルスの影響によりCM制作ができなかったことによる広告宣伝費の減少、各種会議や研修が実施できなかったことによるものです。

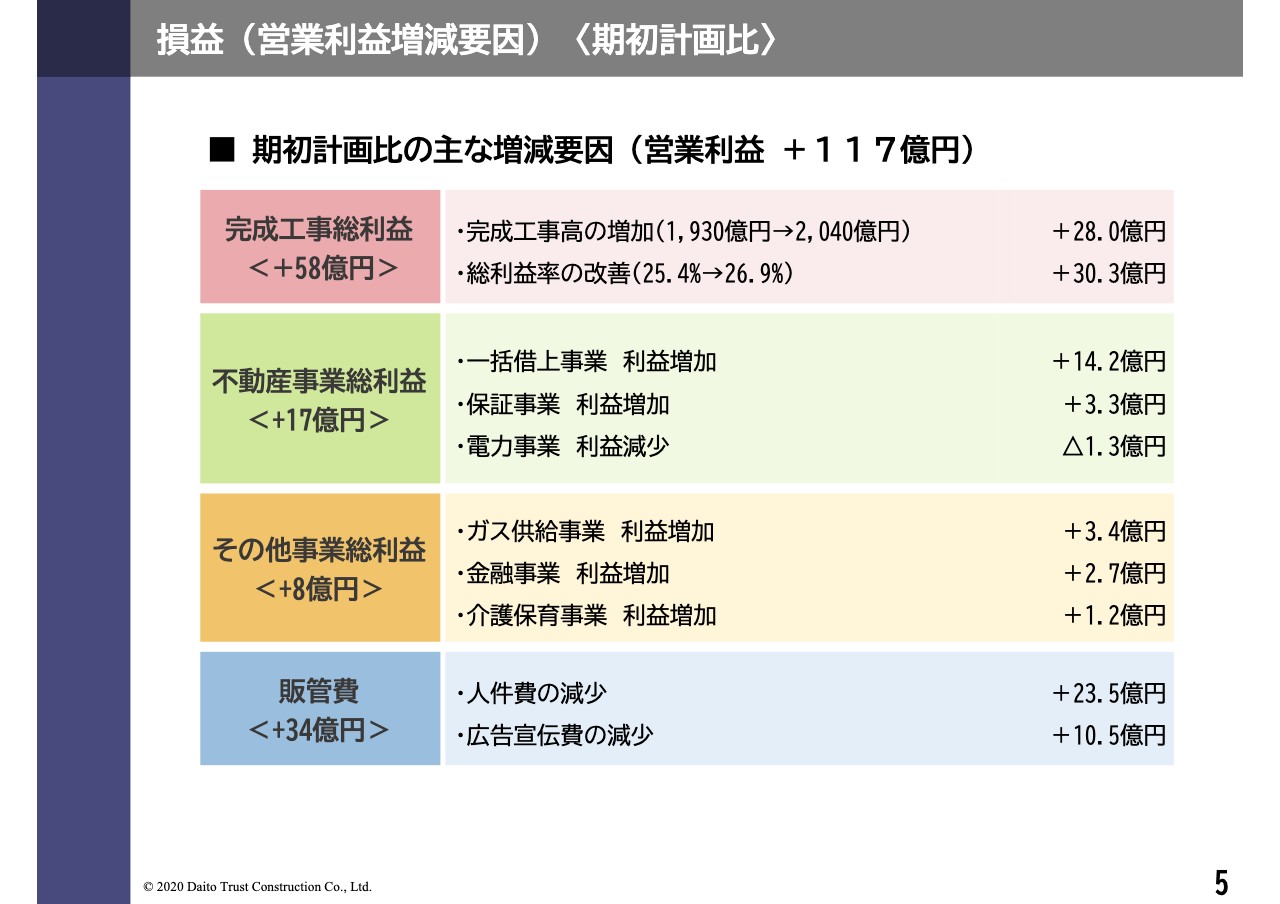

損益(営業利益増減要因)〈期初計画比〉

5ページをご覧ください。次に、期初計画に対する営業利益の増減理由につきまして、セグメント別にご説明いたします。当第2四半期の営業利益は517億円となり、期初計画に対しプラス117億円の着地となりました。

内訳は完成工事総利益で58億円の増加、不動産事業総利益で17億円の増加、その他事業総利益で8億円の増加、そして販管費34億円の減少による増加です。

完成工事総利益の58億円の増加は、工事の進捗が想定よりも進み完成工事高が計画を上回ったこと、総利益率が計画値の25.4パーセントを上回ったことによるものです。

不動産事業総利益の17億円の増加は、礼金の取得や入居率が想定よりも好調に推移したこと、保証事業の利益が計画を上回ったことによるものです。

その他事業総利益の8億円の増加は、ガス供給事業のガスパルの稼働メーター数の増加、昨今の豪雨・台風災害による火災保険契約数の増加、ハウスガードの入居者向け保険契約数の増加によるものです。

最後に、販管費の34億円の減少は、主に人件費及び広告宣伝費が減少したことによるものです。

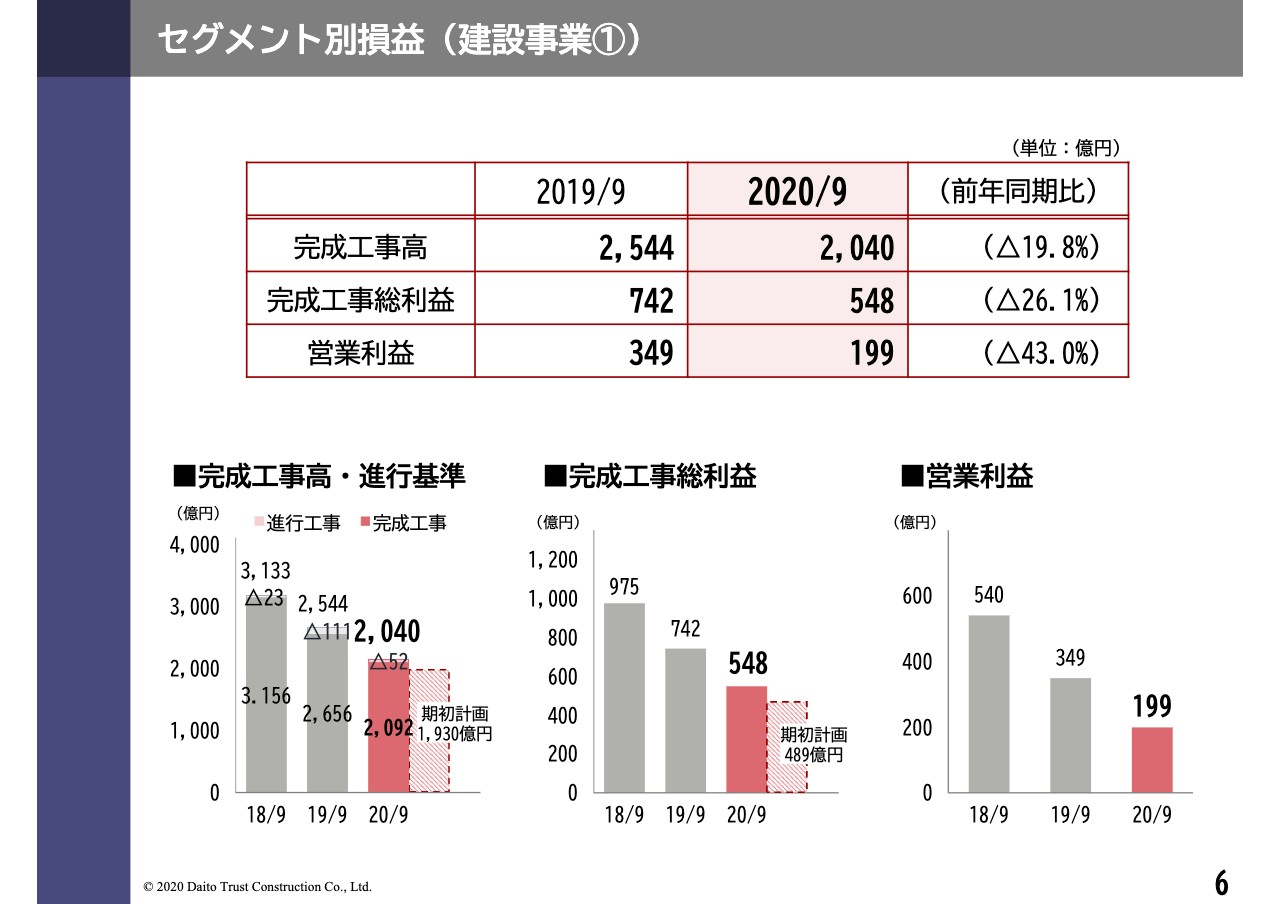

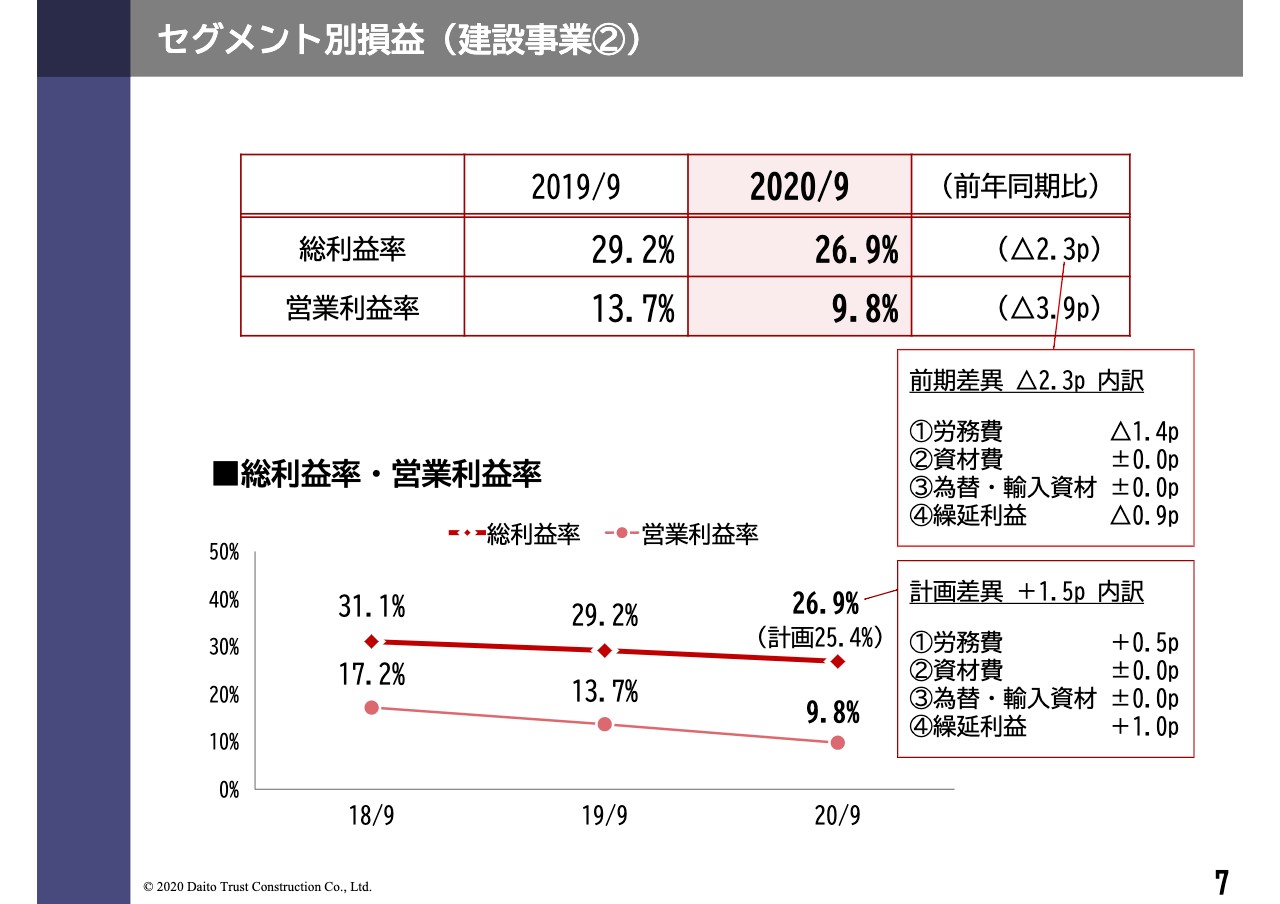

セグメント別損益(建設事業①)

6ページをご覧ください。セグメント別の損益につきまして、ご説明いたします。建設セグメントの業績は、完成工事高が前年同期比19.8パーセント減少の2,040億円となりました。完成工事総利益は、前年同期比26.1パーセント減少の548億円となりました。営業利益は、前年同期比43パーセント減少の199億円です。

セグメント別損益(建設事業②)

7ページをご覧ください。建設セグメントの利益率につきまして、ご説明いたします。上段、太い赤の折れ線グラフで示しているのは、完成工事総利益率の推移です。総利益率は前年同期比2.3ポイント低下し26.9パーセントとなりました。

総利益率低下の内訳は、労務費でマイナス1.4ポイント、資材費及び為替・輸入資材は前年同期比同水準ですが、繰延利益の増加によりマイナス0.9ポイントとなっています。これは、支援機構利用案件が増加し、大東ファイナンスの融資が増加したことによるものです。

労務費1.4ポイントの内訳につきましては、職人の工賃・手間賃による上昇が0.5ポイント、間接原価が0.9ポイントとなっております。完成工事高は減少しましたが、社員数が減少していないことによるものです。

計画差では1.5ポイント上回りました。内訳は、労務費でプラス0.5ポイント、資材費及び為替・輸入資材は想定どおりで、繰延利益はプラス1ポイントとなっております。

続きまして、下段の細い赤の折れ線グラフで示しているのは、完成工事営業利益率の推移です。営業利益率は前期との差で3.9ポイント低下し、9.8パーセントとなりました。営業利益率が低下したのは、総利益率の低下や完成工事高の19.8パーセントの減少に対して、人件費や固定費がそれほど減少していないことによるものです。

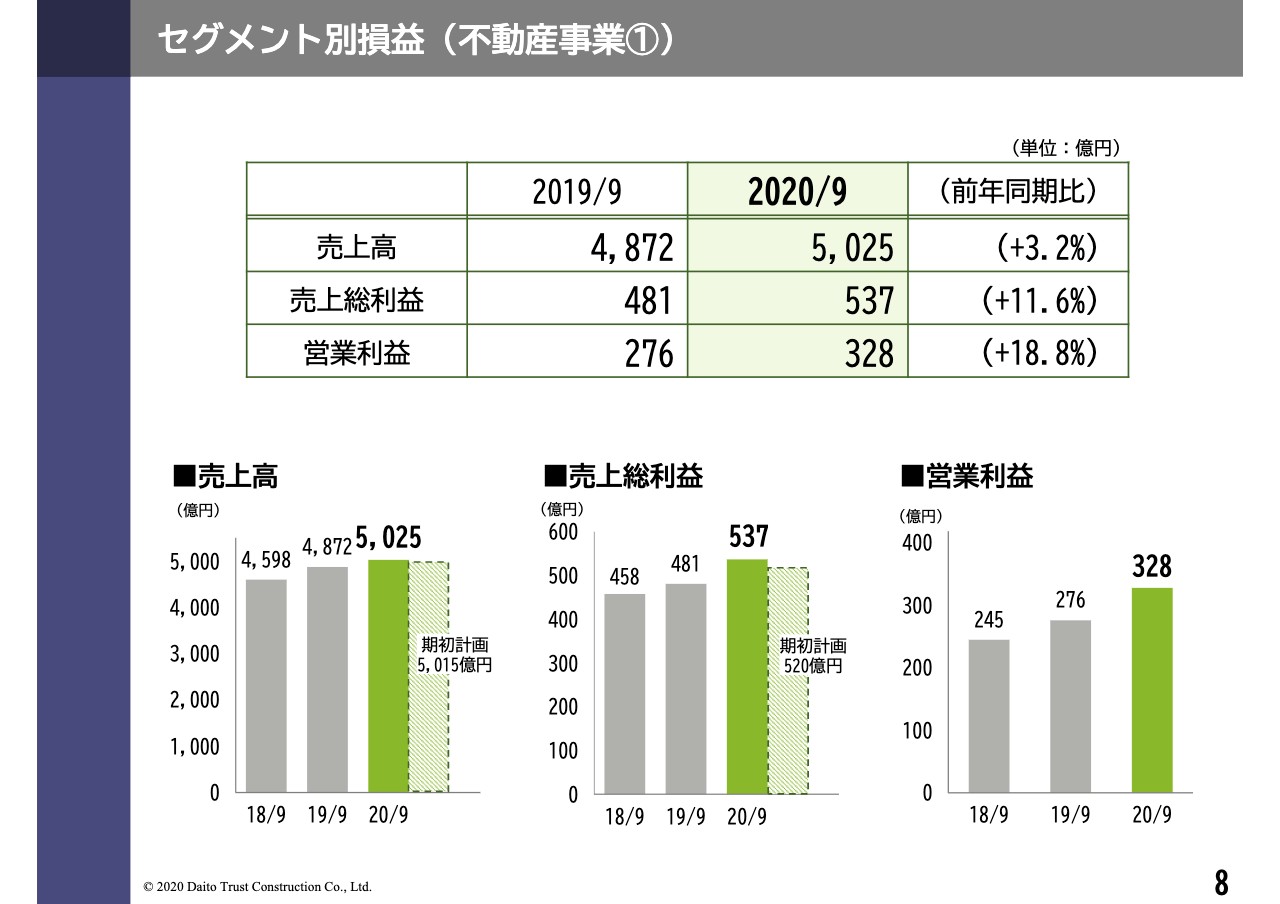

セグメント別損益(不動産事業①)

8ページをご覧ください。不動産セグメントの業績につきまして、ご説明いたします。売上高は、前年同期比3.2パーセント増加の5,025億円となりました。売上総利益は、前年同期比11.6パーセント増加の537億円となりました。

主に、一括借上物件の増加により家賃収入が増加したこと、及び連帯保証人不要サービスを提供しているハウスリーブの収入が拡大したことによるものです。また、営業利益は前年同期比18.8パーセント増加の328億円となります。

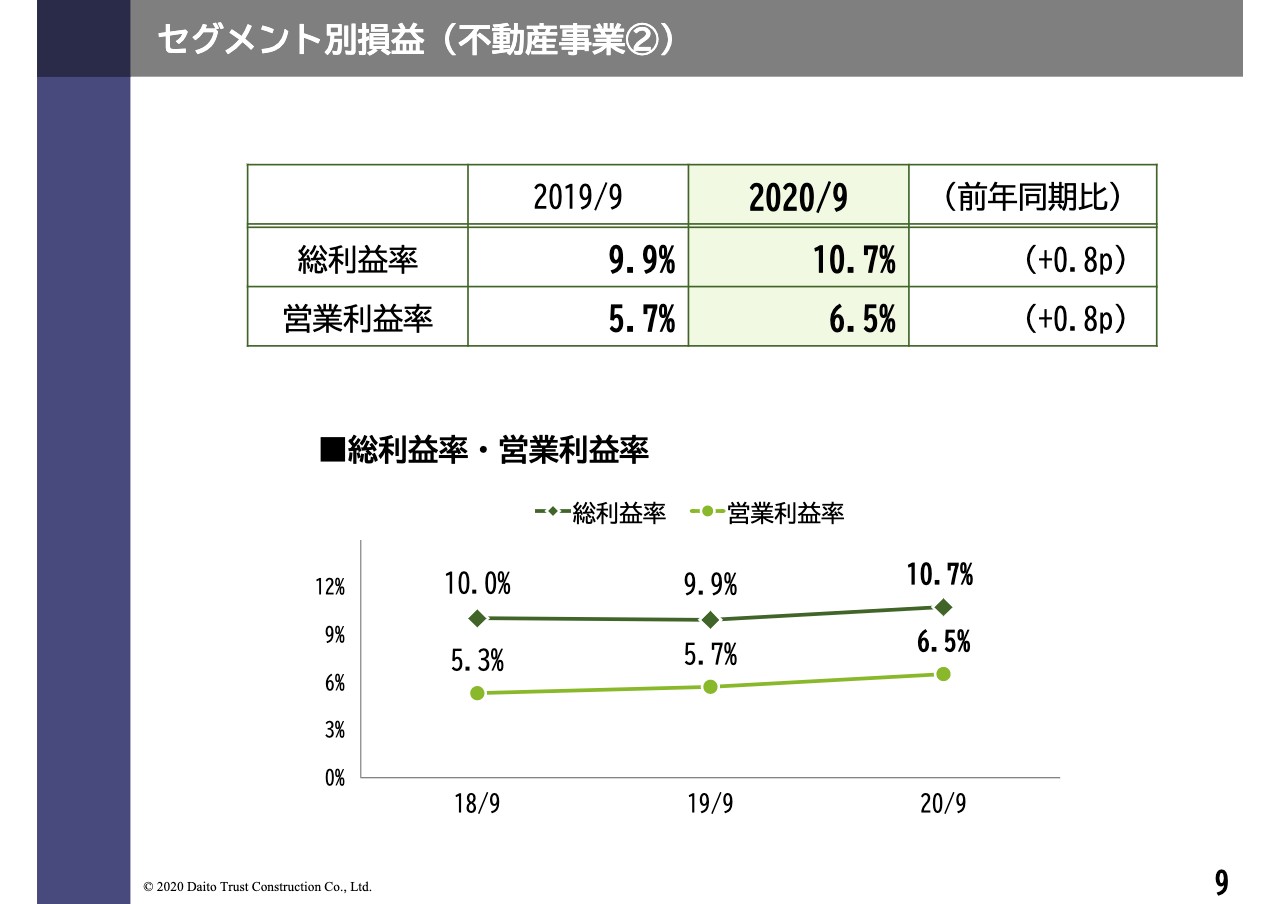

セグメント別損益(不動産事業②)

9ページをご覧ください。不動産セグメントの利益率につきまして、ご説明いたします。上段の濃い緑の折れ線グラフで示しているのは、売上高総利益率の推移です。総利益率は前年同期比で0.8ポイント増加し、10.7パーセントとなりました。

下段の薄い緑の折れ線グラフで示しているのは、売上高営業利益率の推移です。営業利益率は前年同期比で0.8ポイント増加し、6.5パーセントとなりました。

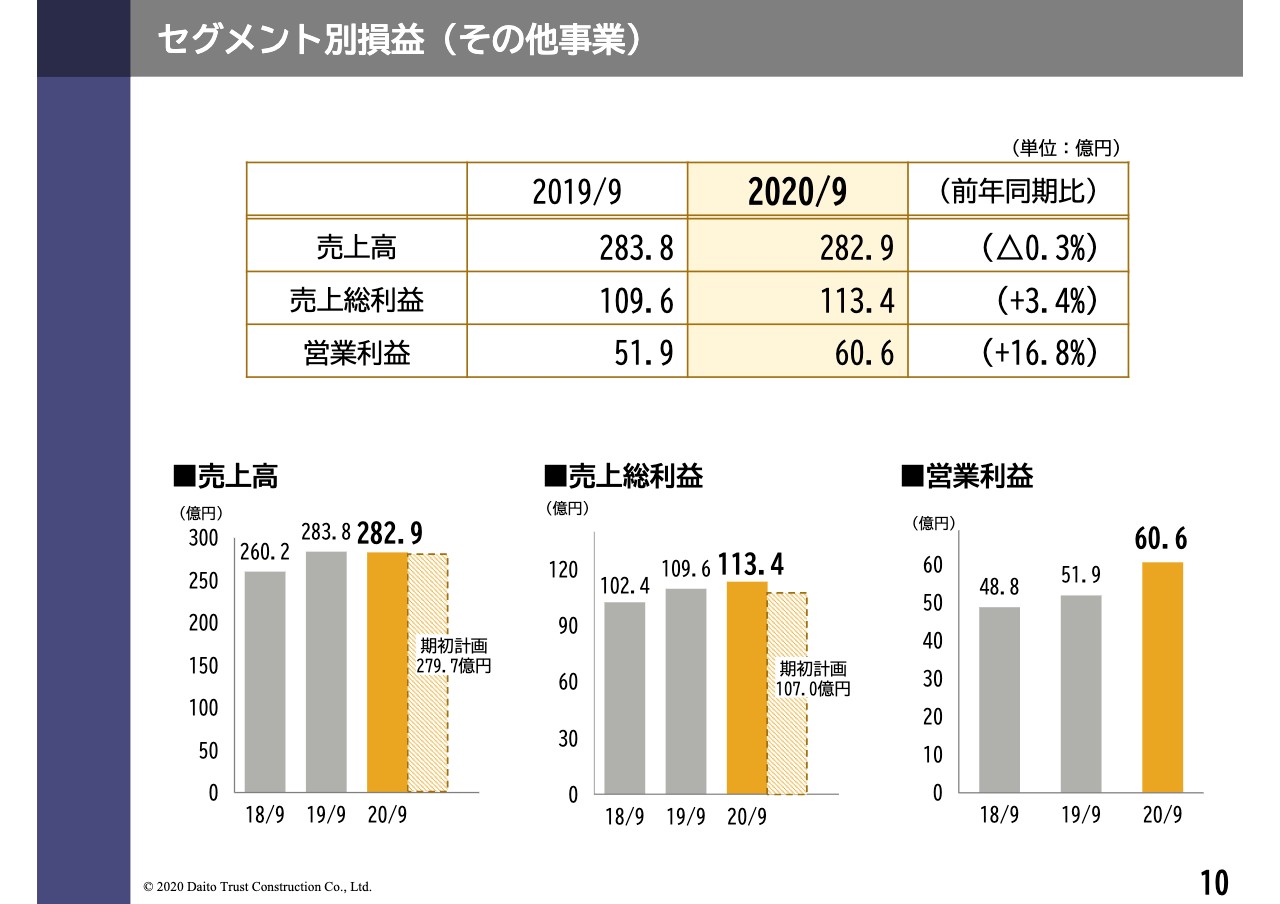

セグメント別損益(その他事業)

10ページをご覧ください。その他事業につきまして、ご説明いたします。売上高は、前年同期比0.3パーセント減少の282億円となりました。売上総利益は、前年同期比3.4パーセント増加の113億円となります。

これは主に、新型コロナウイルスの影響によりマレーシアのホテルの稼働率が低下した一方で、ガス供給事業のガスパルの稼働メーター数が増加したことなどによるものです。また、営業利益は前年同期比16.8パーセント増加の60億円となります。

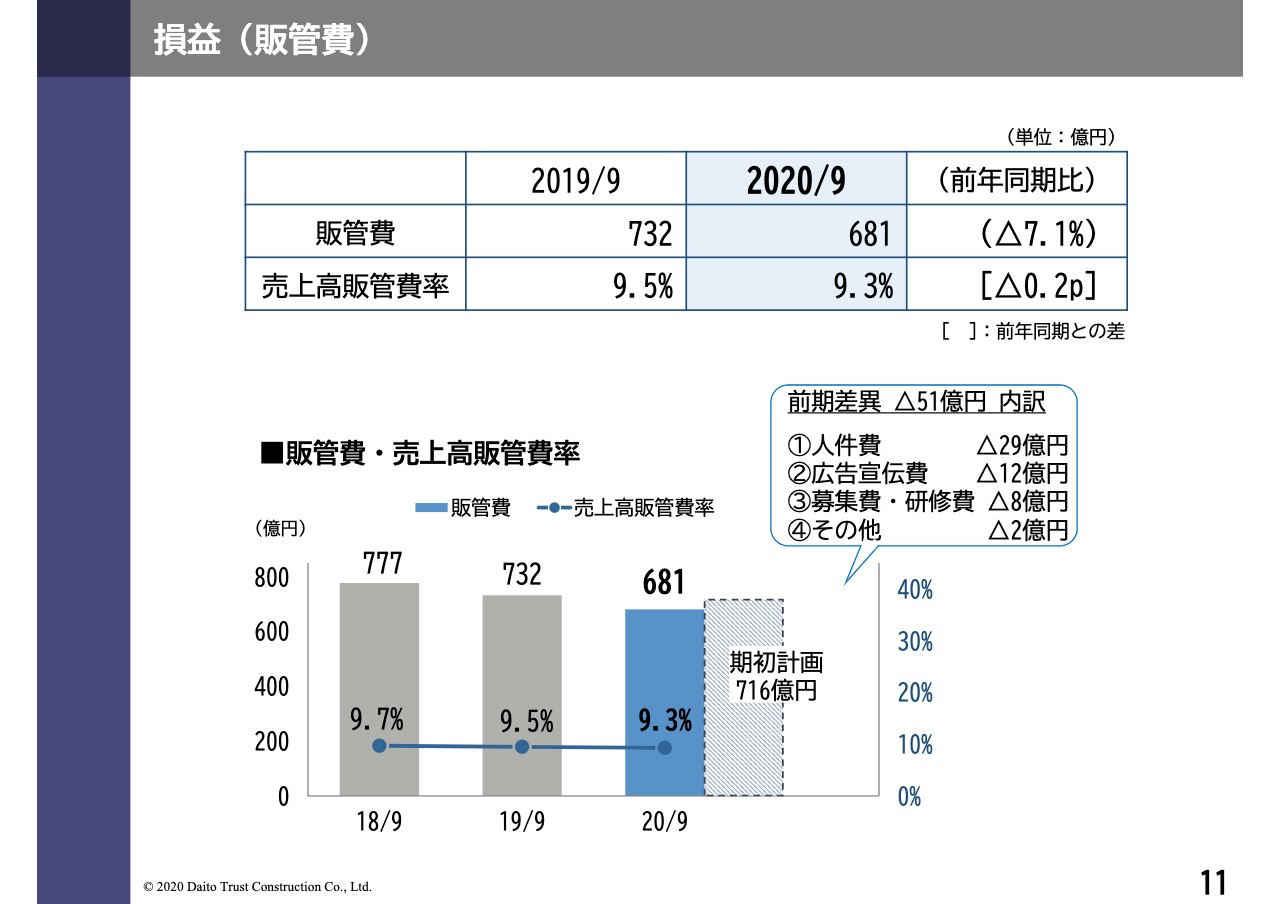

損益(販管費)

11ページをご覧ください。販管費につきまして、ご説明いたします。販管費は前年同期より51億円減少の681億円となりました。内訳は人件費で29億円の減少、広告宣伝費で12億円の減少、募集費・研修費で8億円の減少、その他費用で2億円の減少です。結果、売上高販管費率は、前期比0.2ポイント低下の9.3パーセントとなります。

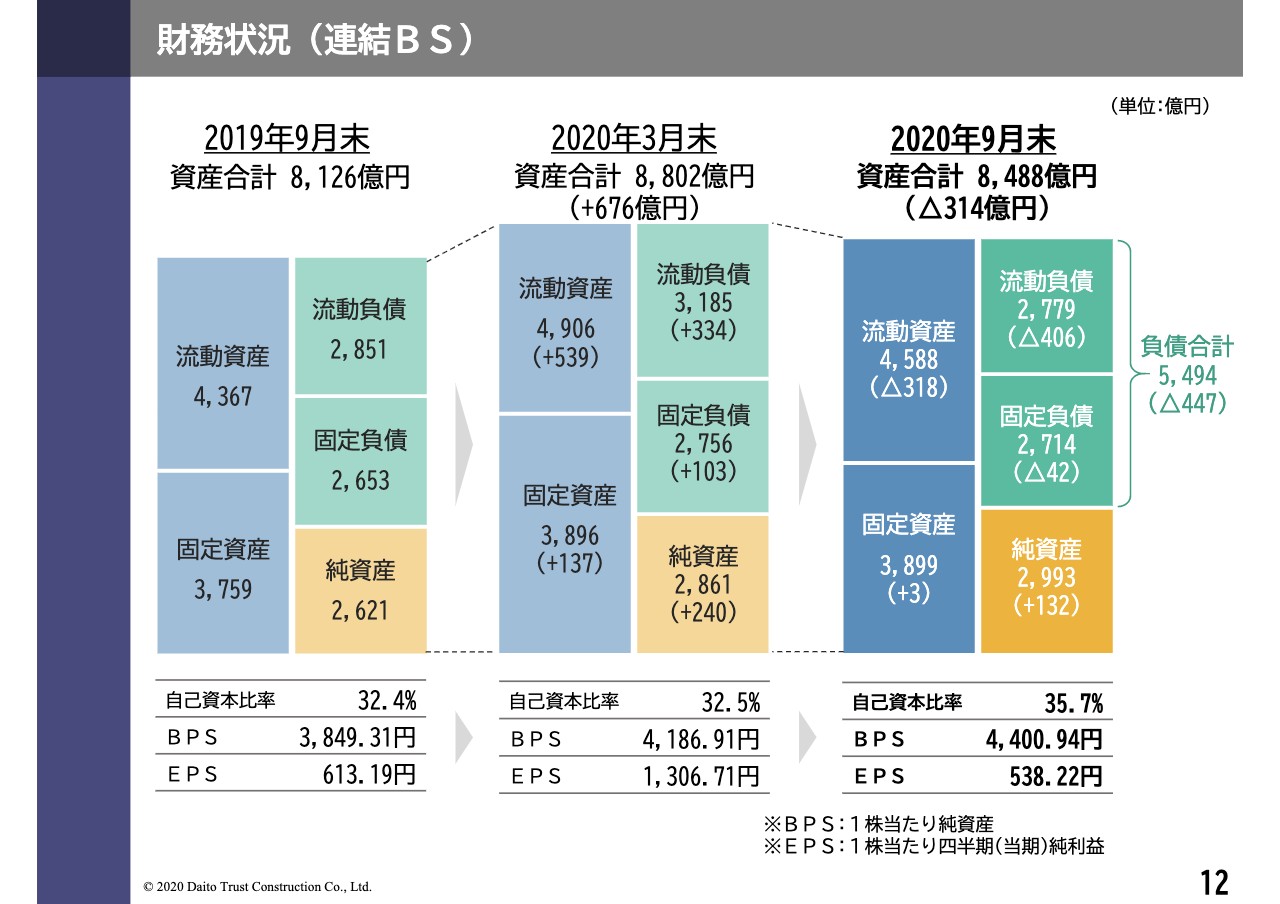

財務状況(連結BS)

12ページをご覧ください。連結貸借対照表の状況につきまして、ご説明いたします。スライド資料左側より、前期9月末の貸借対照表、中央が前期3月末の貸借対照表、右側が当期9月末の貸借対照表となっております。

総資産は前期末との比較で、314億円減少の8,488億円となりました。負債は447億円減少の5,494億円、純資産は132億円増加の2,993億円となりました。その結果、自己資本比率は3.2ポイント増加し、35.7パーセントとなりました。

また、1株当たり純資産は214円3銭増加し、4,400円94銭。1株当たり四半期純利益は538円22銭となります。

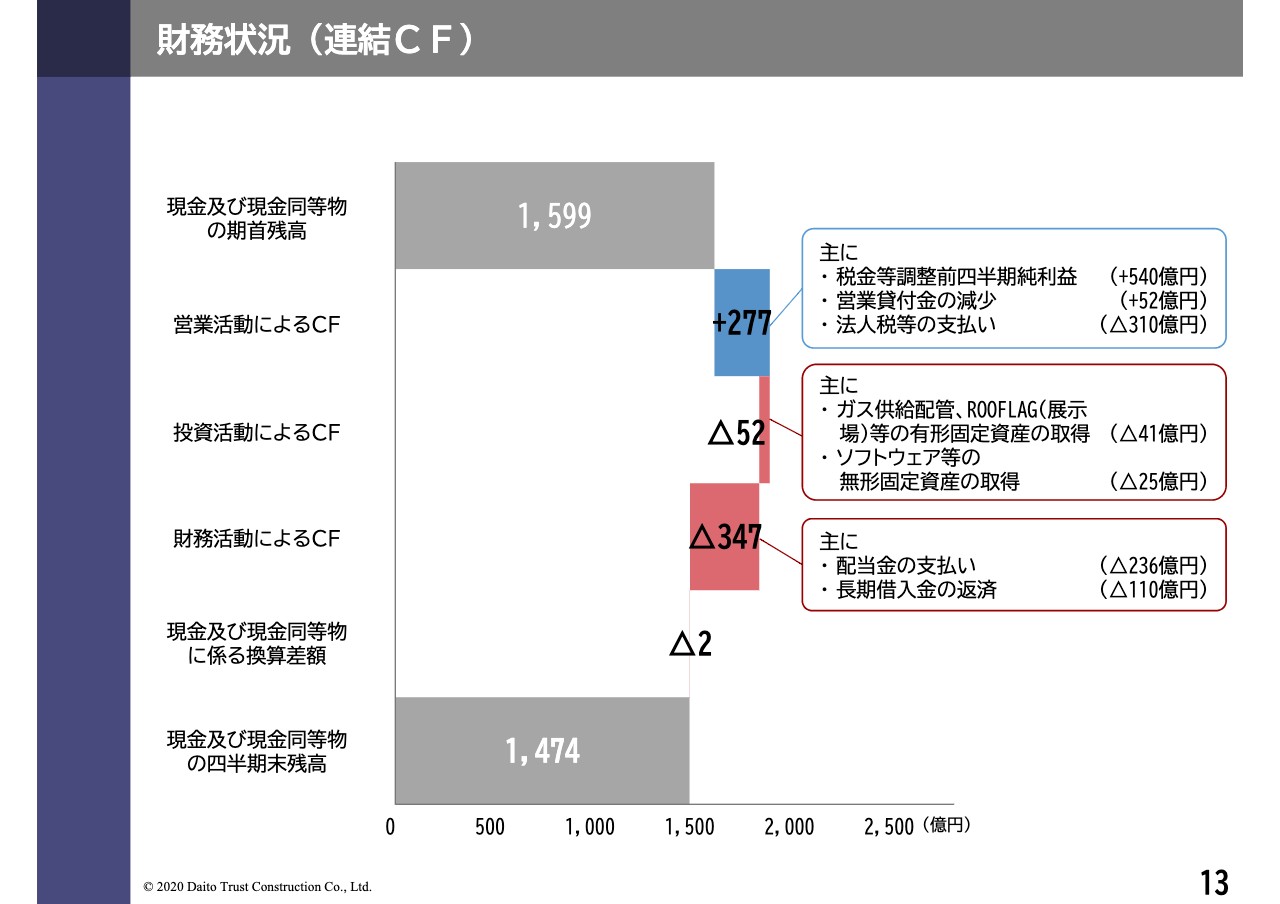

財務状況(連結CF)

13ページをご覧ください。次に、キャッシュフローの状況につきまして、ご説明いたします。営業キャッシュフローは277億円の獲得となりました。これは主に、税金等調整前四半期純利益540億円の計上や、営業貸付金の減少で52億円、法人税等の支払いのための310億円によるものです。

投資キャッシュフローは52億円の減少となりました。これは主に、ガス供給配管やROOFLAG等の有形固定資産の取得41億円や、ソフトウェア等の無形固定資産の取得25億円などによるものです。

財務キャッシュフローは347億円の減少となりました。これは主に、配当金の支払い236億円、長期借入金の返済110億円などによるものです。以上により、2020年9月末の現金及び現金同等物の残高は、期首と比較して125億円減少の1,474億円となりました。

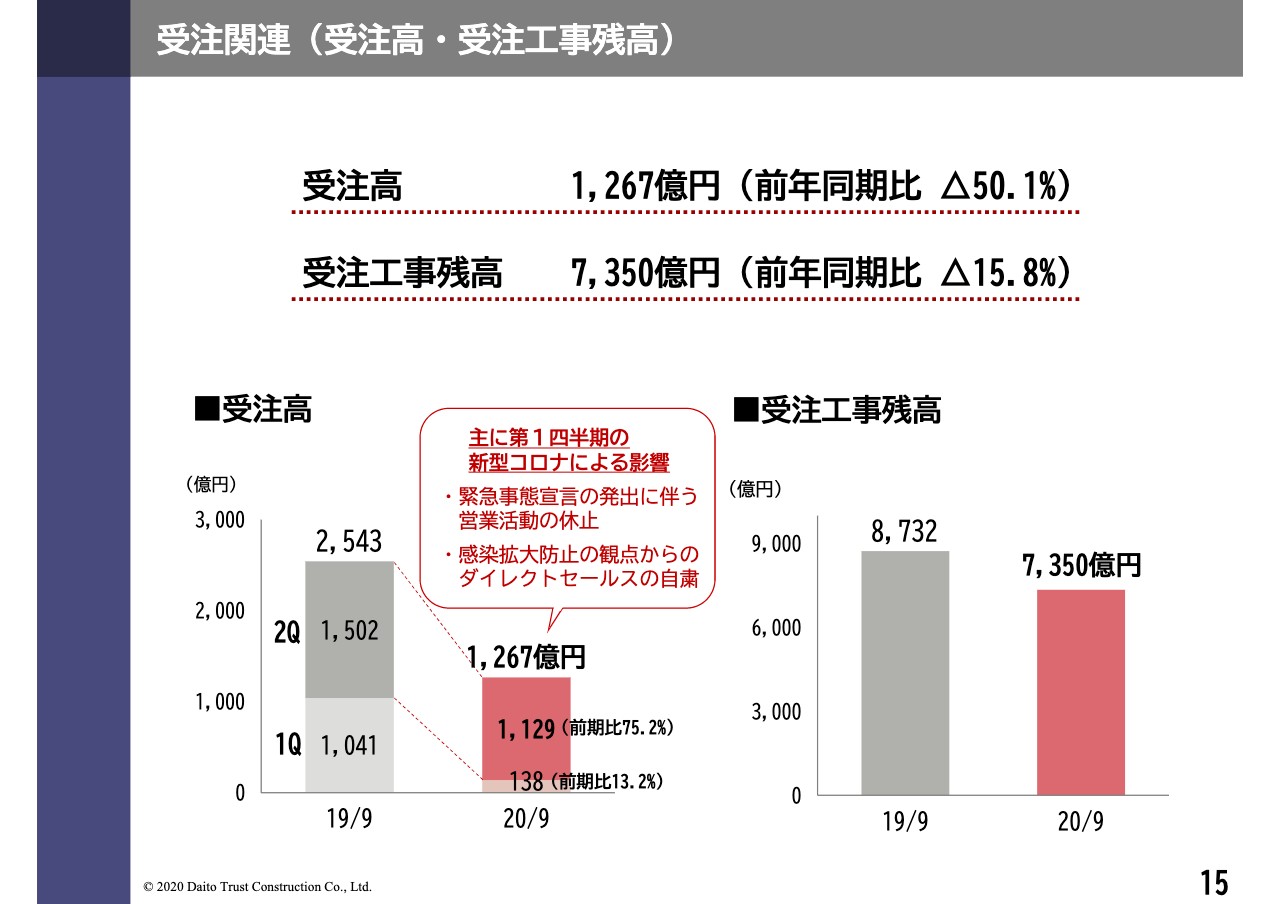

受注関連(受注高・受注工事残高)

次に、主要指標の実績についてご説明いたします。15ページをご覧ください。はじめに、受注高・受注工事残高につきまして、ご説明いたします。左側のグラフで示している受注高は、前年同期比50.1パーセント減少の1,267億円となりました。

右側のグラフで示している受注工事残高につきましては、前年同期比15.8パーセント減少の7,350億円となりました。受注が減少した理由は、新型コロナウイルスの影響により緊急事態宣言の発令に伴う営業活動の停止、感染拡大防止の観点からのダイレクトセールスの自粛などによるものです。

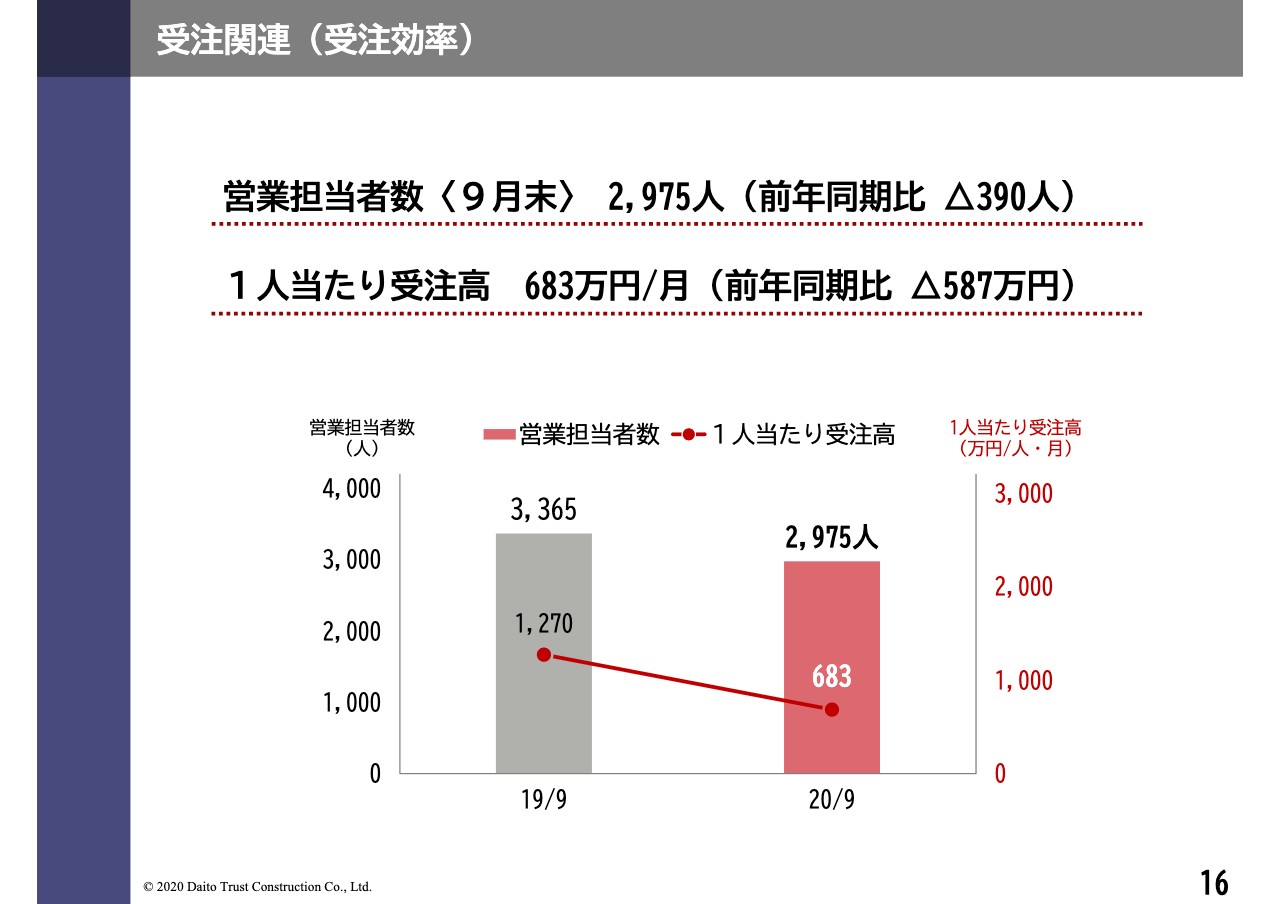

受注関連(受注効率)

16ページをご覧ください。受注効率につきまして、ご説明いたします。棒グラフが建築営業担当者の人数です。9月末の営業担当者は、前年同期比390名減少の2,975名となりました。また、折れ線グラフで示している営業担当者1人当たりの受注高は、前年同期比587万円減少の683万円となります。

受注関連(中層比率・建替比率)

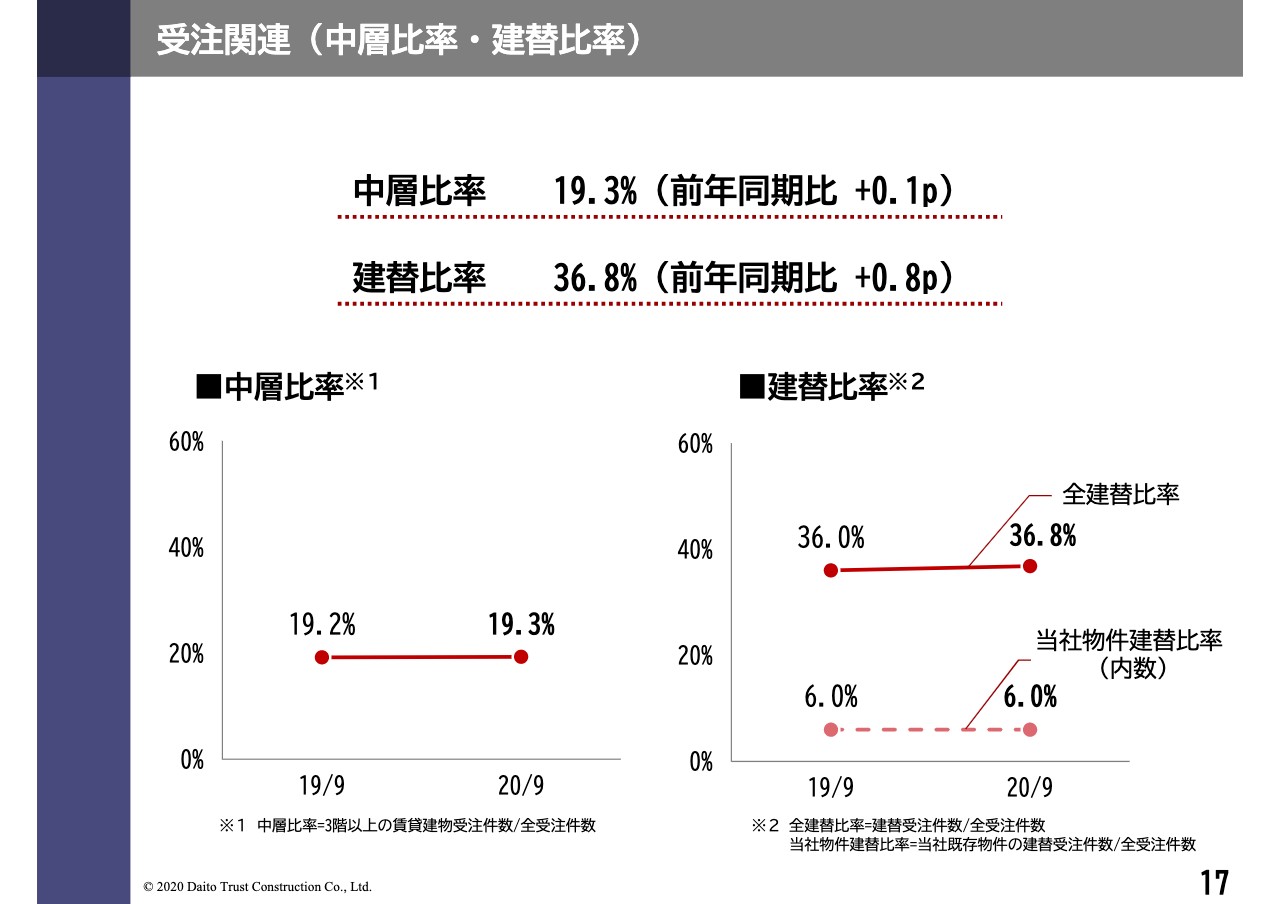

17ページをご覧ください。受注関連の各指標につきまして、ご説明いたします。はじめに、中層比率と建替比率の状況です。左のグラフで示しているのが中層比率です。前年同期比0.1ポイント上昇し、19.3パーセントとなりました。

右のグラフで示しているのは建替比率です。前年同期比0.8ポイント上昇し、36.8パーセントとなりました。このうち当社管理物件の建替比率は、前年同様の6パーセントとなっております。

受注関連(受注単価・キャンセル率)

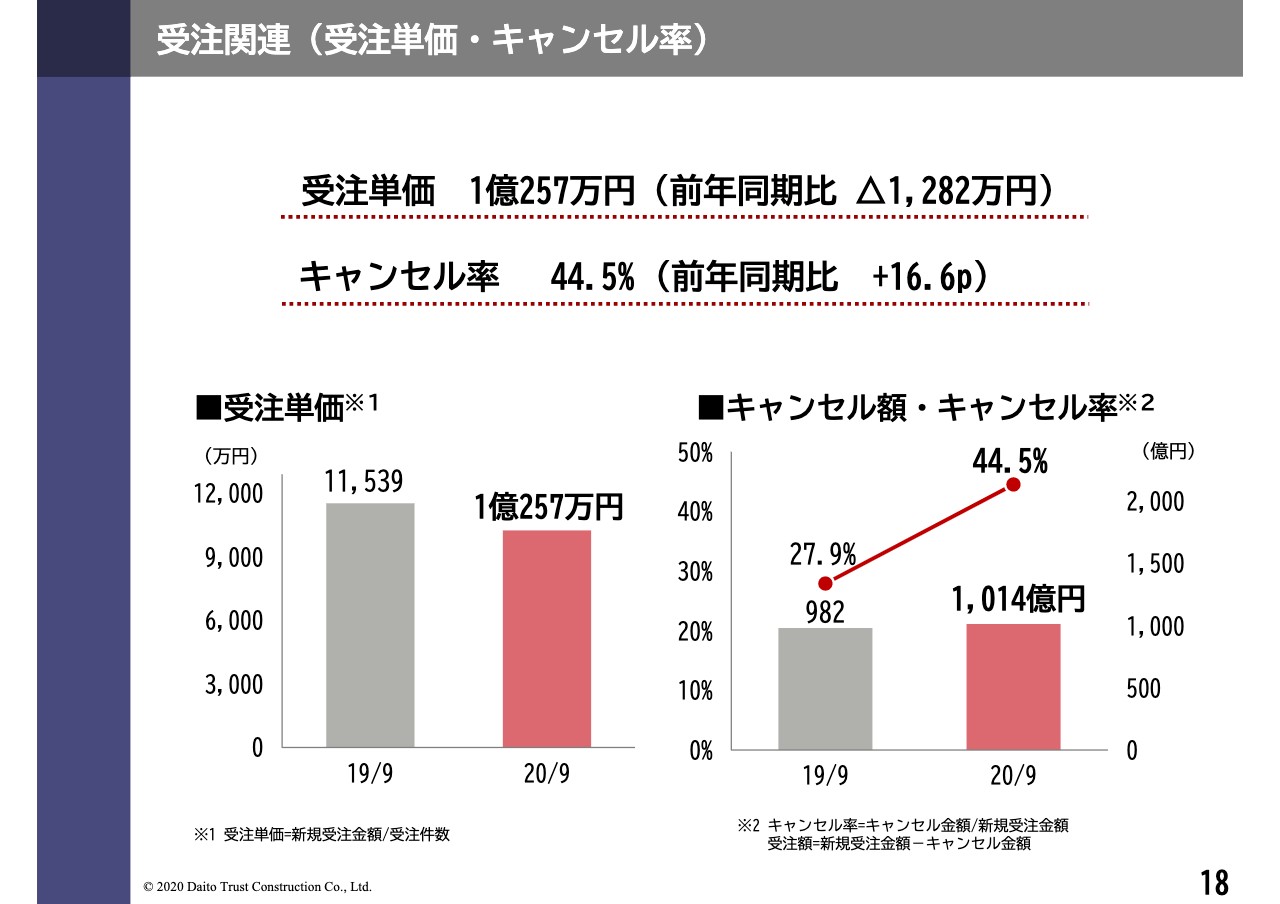

18ページをご覧ください。受注単価とキャンセル率の状況です。左のグラフで示しているのが、受注単価の推移です。前年同期比1,282万円減少の1億257万円となりました。右のグラフで示しているのが、キャンセル率の推移です。前年同期比16.6ポイント上昇の44.5パーセントとなります。

受注関連(受注件数・ルート)

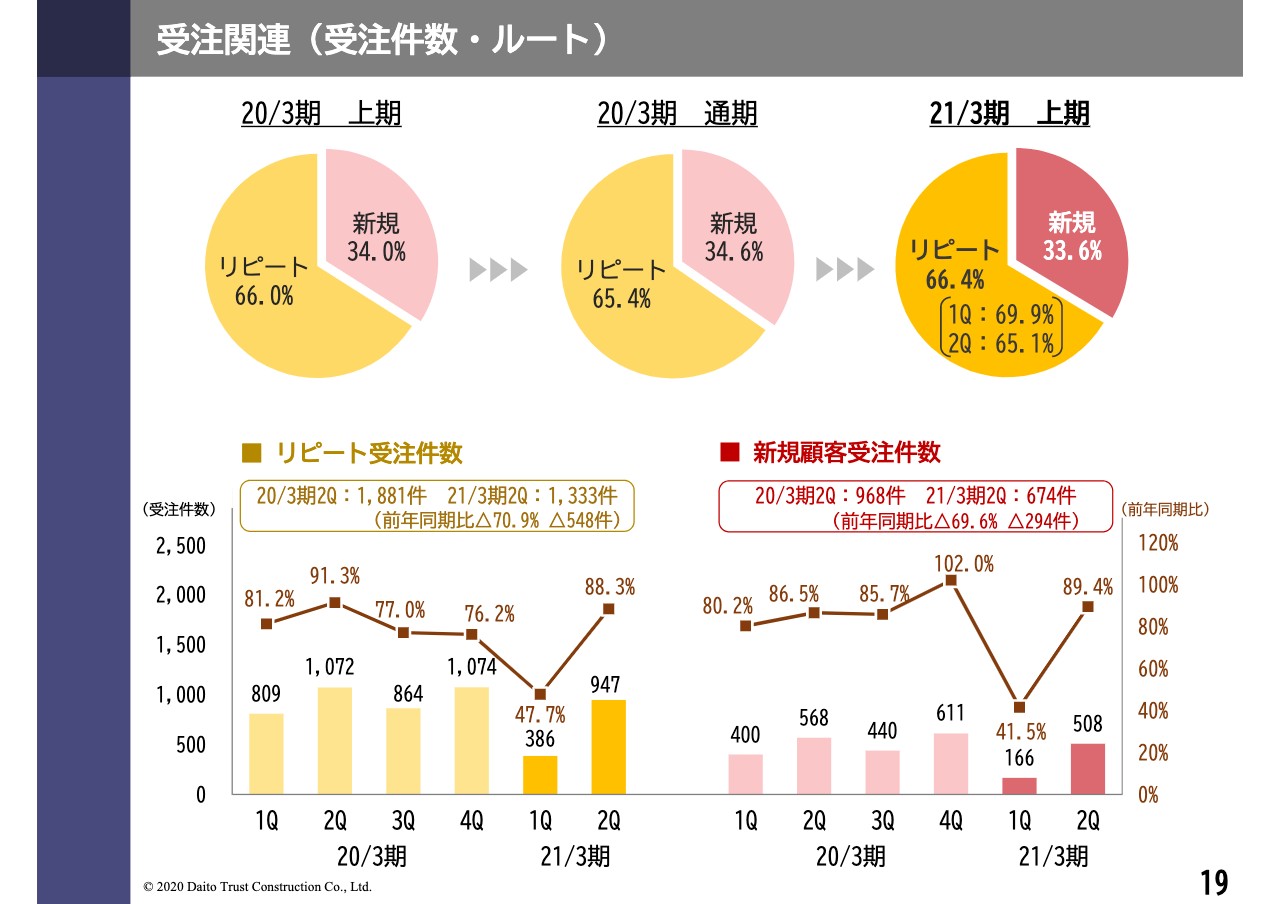

19ページをご覧ください。新規顧客とリピート顧客の契約数の割合についてご説明いたします。スライド資料の上段左側より、前期上期、前期通期、当期上期となっております。当第2四半期の新規顧客の割合は、前年同期比0.4ポイント減少の33.6パーセント、リピート顧客の割合は、前年同期比0.4ポイント増加の66.4パーセントとなりました。

次に、下段左側の黄色の棒グラフはリピート受注件数の推移、折れ線グラフはリピート受注件数の前年同期比の推移をそれぞれ示しております。下段右側の赤色のグラフは、同様に新規顧客の受注件数の推移、新規顧客の受注件数の前年同期比の推移です。前年同期比の折れ線グラフが示すとおり、リピート顧客・新規顧客ともに前年同期比で減少し反映しています。

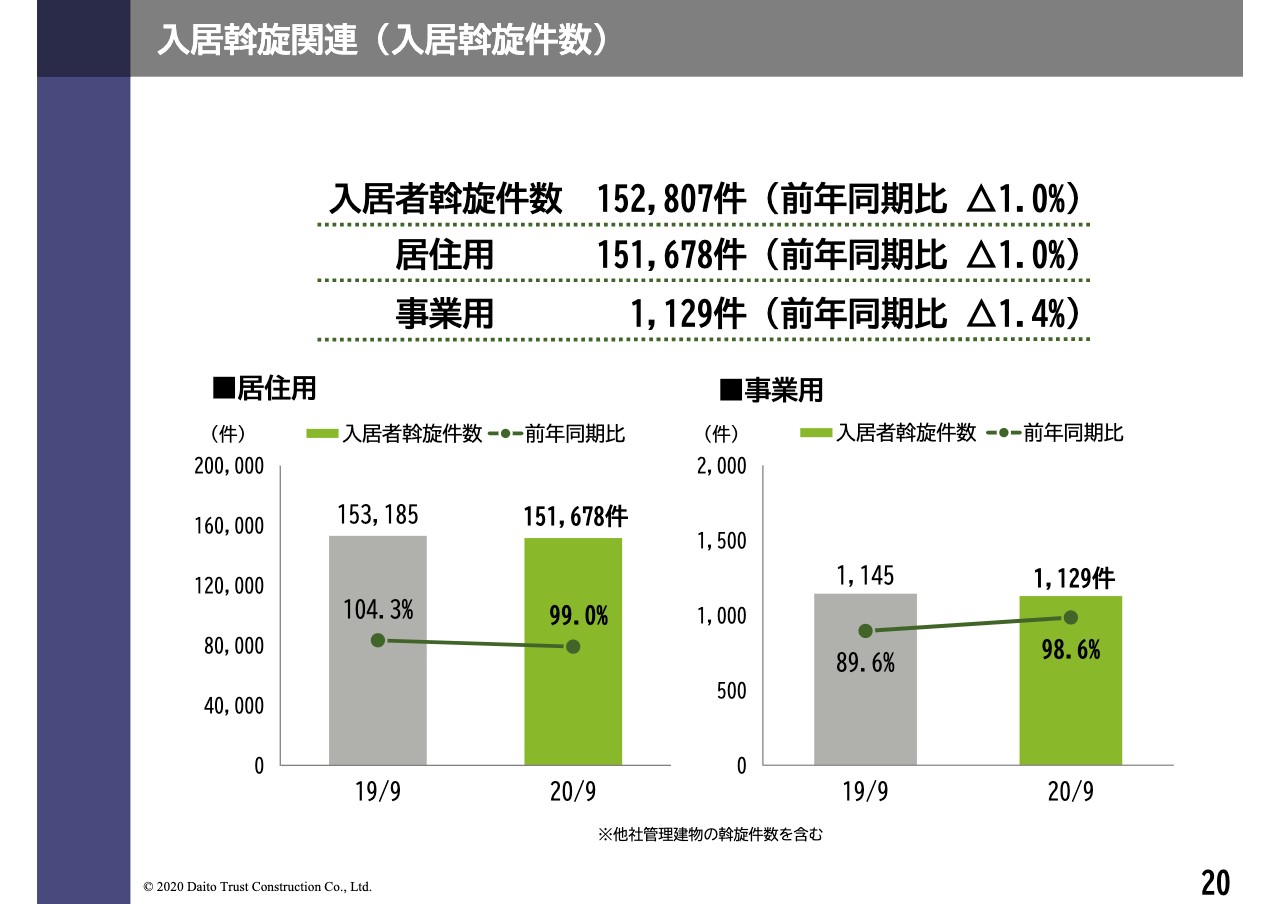

入居斡旋関連(入居斡旋件数)

20ページをご覧ください。続きまして、入居斡旋の状況についてご説明いたします。入居者斡旋件数は、前年同期比1パーセント減少の15万2,807件となりました。

内訳としましては、左のグラフに示す居住用が、前年同期比1パーセント減少の15万1,678件、右のグラフに示す事業用は、前年同期比1.4パーセント減少の1,129件となっております。ともに減少しておりますが、これは主に新型コロナウイルスの影響で店舗を一時閉鎖したことによるものです。

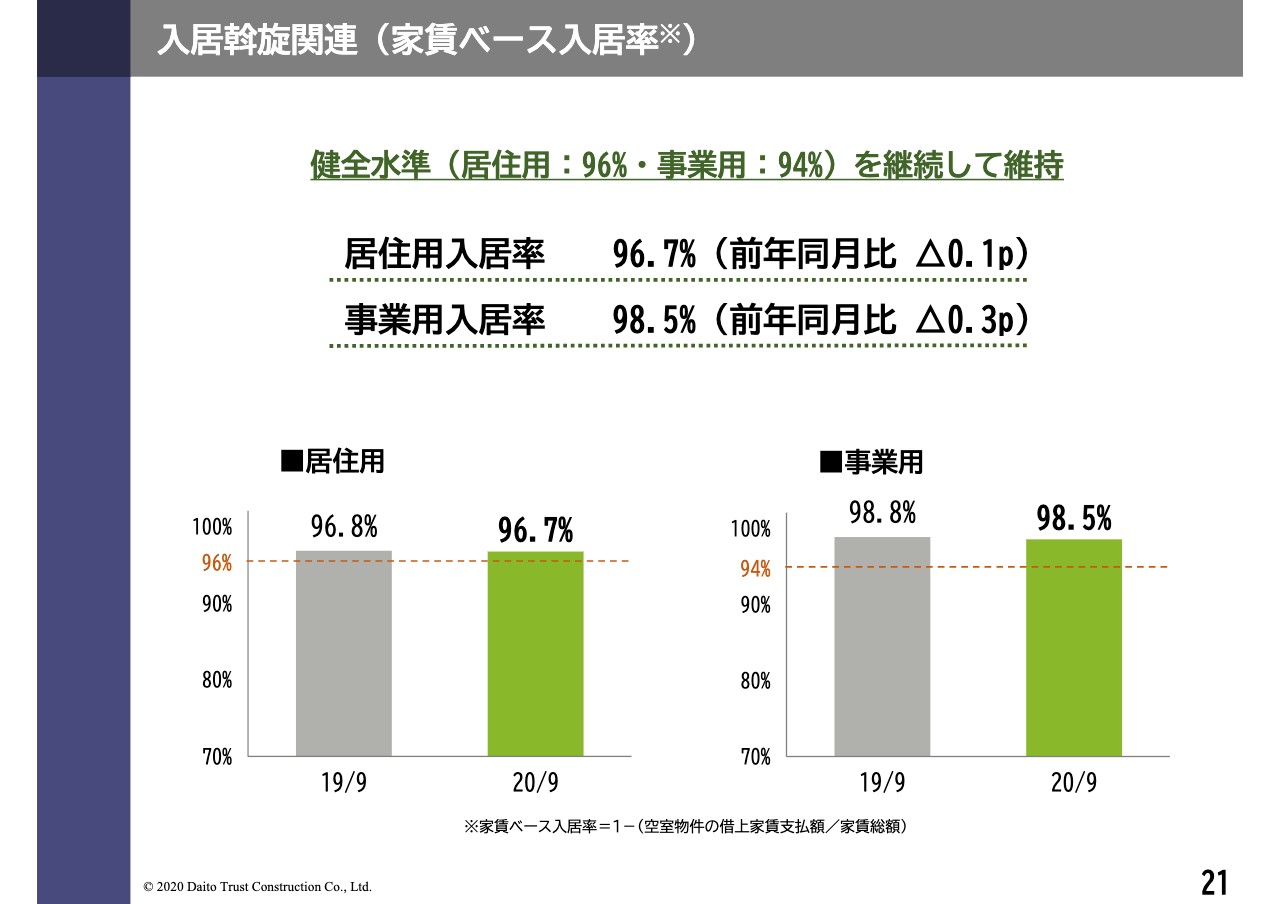

入居斡旋関連(家賃ベース入居率)

21ページをご覧ください。次に、家賃ベースの入居率につきましてご説明いたします。入居者斡旋件数の結果を受け、9月の入居率は左のグラフで示す居住用で、前年同月比0.1ポイント低下の96.7パーセントとなりました。

右のグラフで示す事業用は、前年同月比0.3ポイント低下の98.5パーセントとなりました。店舗閉鎖により入居件数は減少しましたが、退去件数も減少したため、引き続き高い入居率を維持しております。

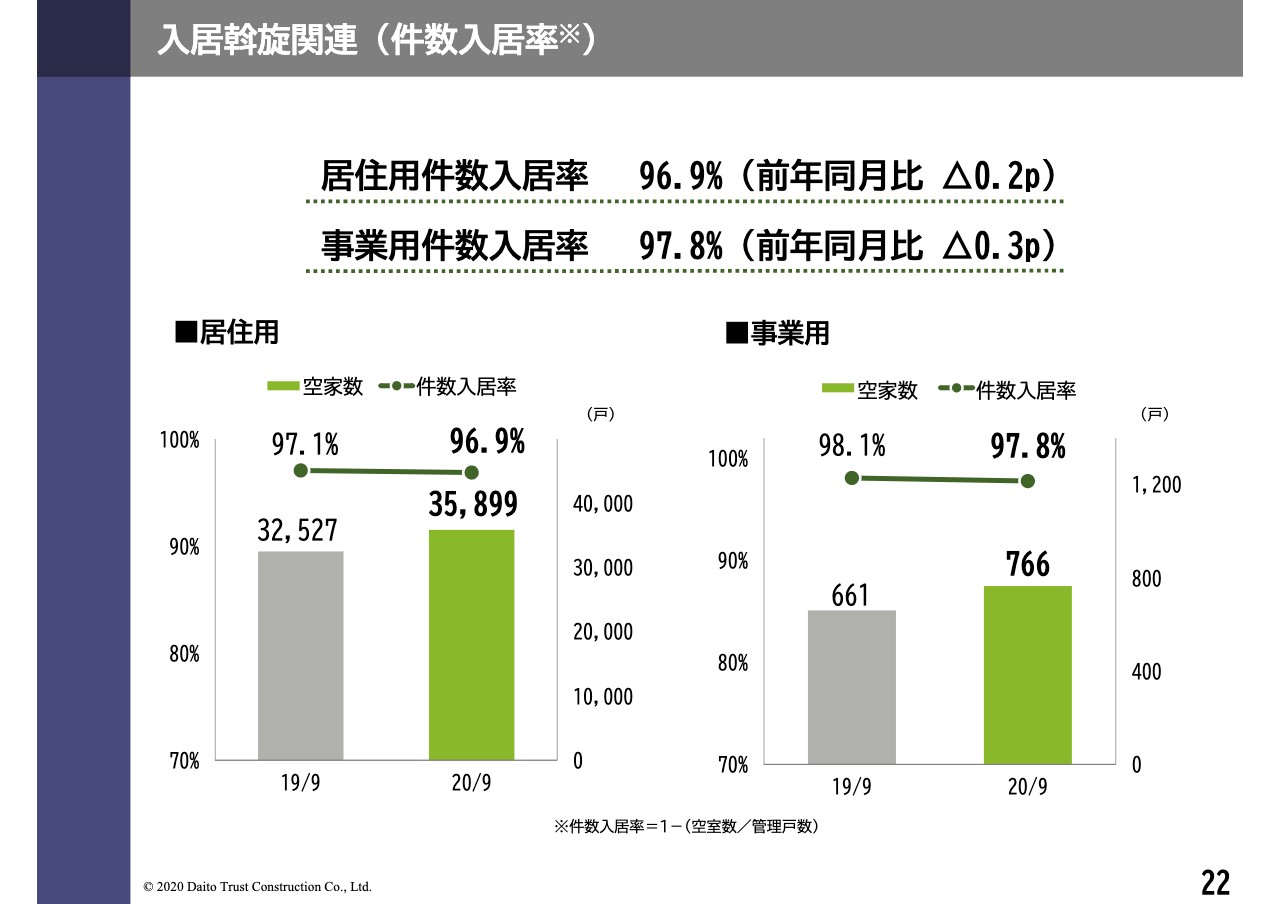

入居斡旋関連(件数入居率)

22ページをご覧ください。次に、件数入居率につきましてご説明いたします。9月の入居率は、左のグラフで示す居住用が、前年同月比0.2ポイント低下の96.9パーセントとなりました。右のグラフで示す事業用は、前年同月比0.3ポイント低下の97.8パーセントとなっております。家賃ベースと同様に、高い入居率を維持しております。

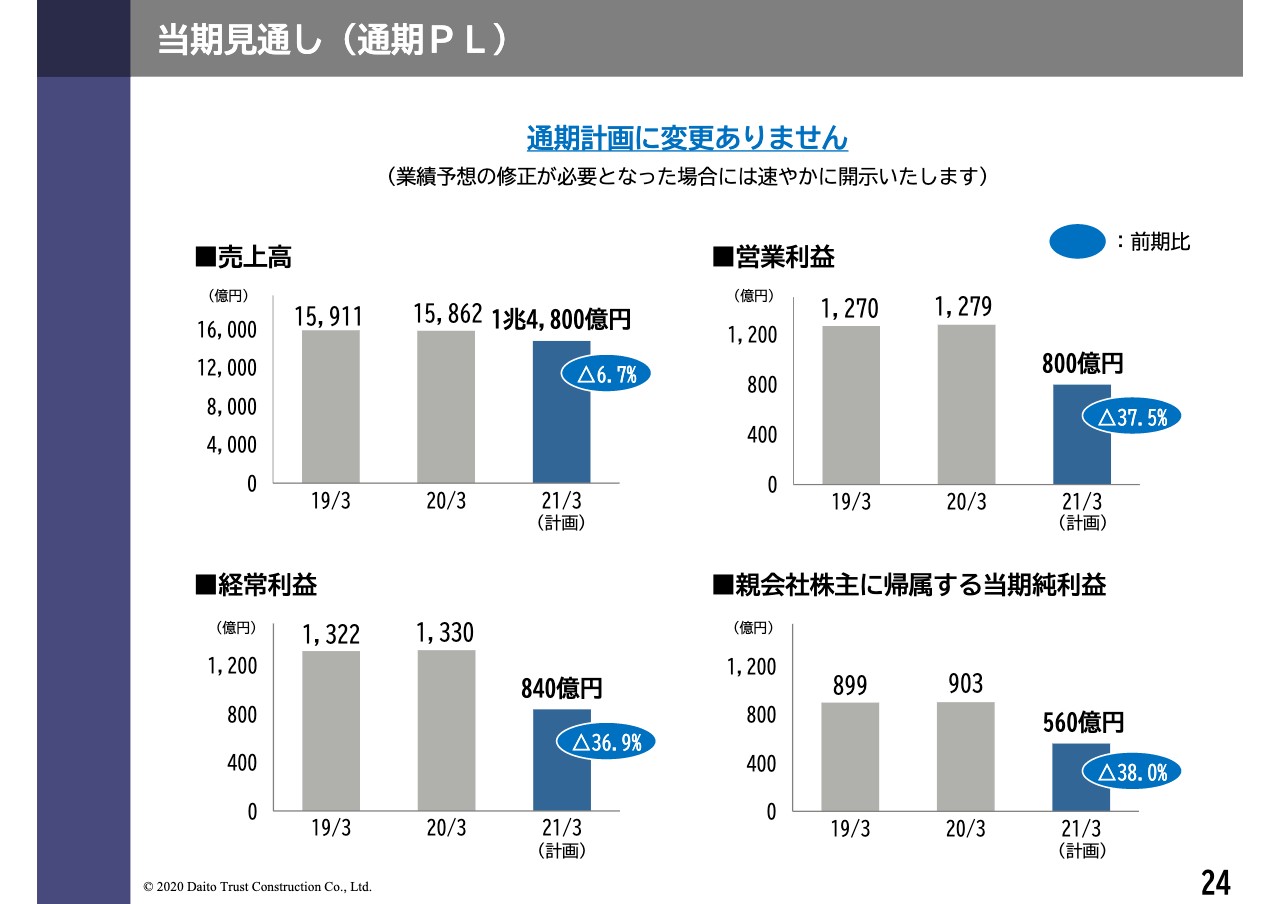

当期見通し(通期PL)

続きまして、当期見通しについてご説明いたします。24ページをご覧ください。通期計画につきましては、現時点では前回発表の業績予想を据え置いております。なお、業績予想の修正が必要となった場合には速やかに開示いたします。

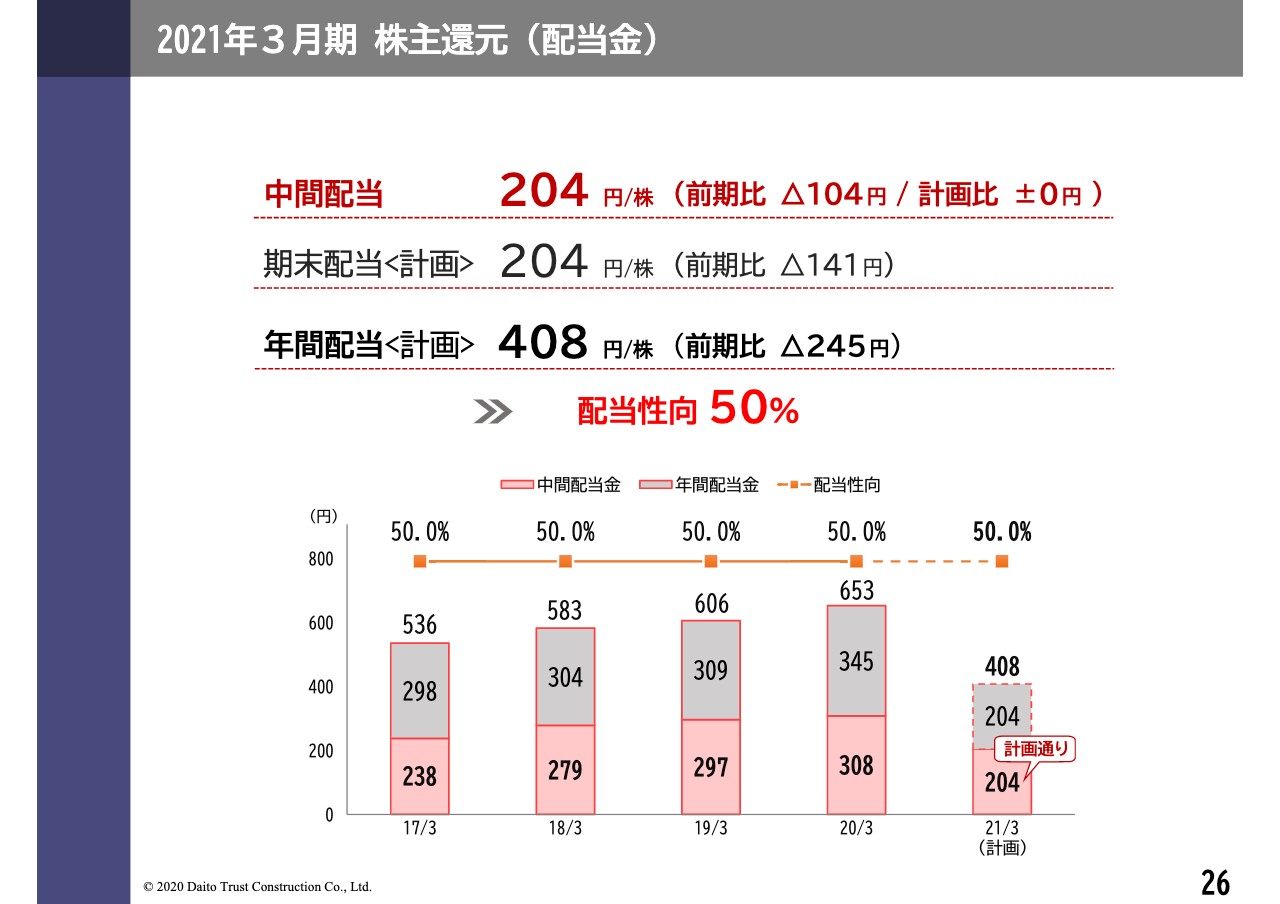

2021年3月期 株主還元(配当金)

次に、株主還元につきましてご説明いたします。26ページをご覧ください。当期の中間配当は、計画どおり前期比104円減少の1株当たり204円を、11月20日に支払う予定です。なお年間配当は、1株当たり当期純利益の50パーセント、配当性向50パーセントを計画しております。現時点の通期計画をふまえると1株当たり408円、前期比245円の減配とさせていただく予定でございます。

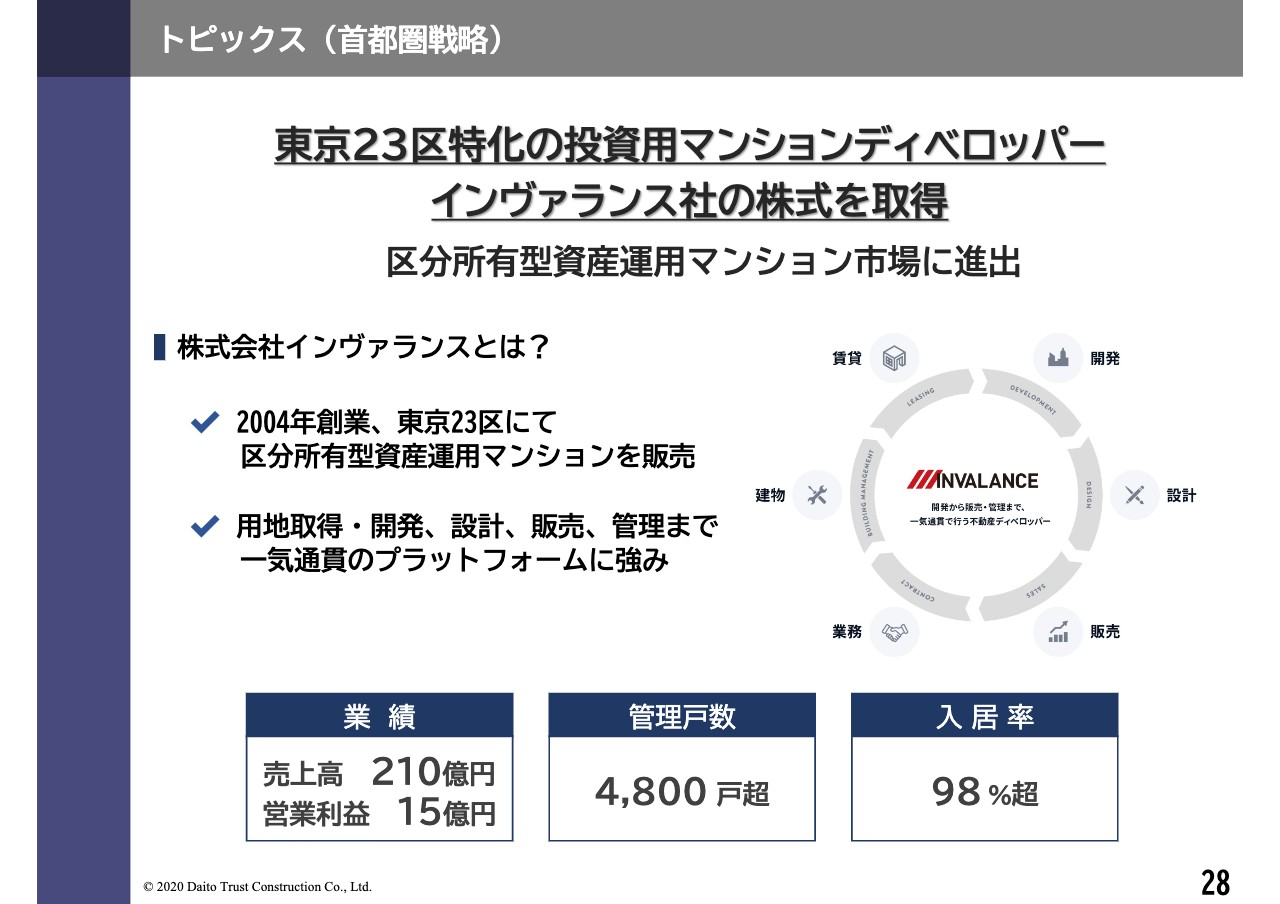

トピックス(首都圏戦略)①

最後に4点、トピックスをご紹介いたします。28ページをご覧ください。はじめに、新5ヶ年計画達成に向けた首都圏戦略の一環としての取り組みをご紹介します。

先日、10月19日にリリースいたしましたが、マンションディベロッパーであるインヴァランス社との資本提携を行います。

インヴァランス社は、東京23区における区分所有型の資産運用型マンションディベロッパーとして業容を拡大しており、2019年度の売上高は210億円、営業利益は15億円、直近の管理戸数は4,800戸超、入居率は98パーセントを超えるなど、非常に安定した業績を確保している会社でございます。

当社とインヴァランス社はサプライチェーンの中で補完関係にあり、既存事業の強化はもちろん、相互に新しいビジネスを開発・展開ができる高いシナジーをもたらすと考えております。

この協業は、新5ヶ年計画の中でも重要課題である首都圏戦略の大きな一歩と捉え、今後は協業関係の中で、各プロジェクトを迅速かつ積極的に進めてまいります。次のページでインヴァランス社の特徴につきまして、簡単にもう少しご説明いたします。

トピックス(首都圏戦略)②

29ページをご覧ください。1点目は、首都圏、特に23区に特化している点です。営業スタイルは訪問営業や電話営業ではなく、セミナーや自社メディアからの集客・紹介を主体として行っております。そのノウハウを共有し、当社にも取り入れていきたいと考えております。

2点目は、意匠設計力の高さです。自社設計マンションでグッドデザイン賞を受賞しており、業界でもめずらしく、社内で設計を持っております。今後、情報の共有や人材交流を通して、技術力アップを図る所存でございます。また、IoT住宅設計をDK SELECTへ展開することも検討しています。

3点目は、IoTスマートマンションの供給実績が豊富であることです。今回、あわせて不動産テック会社のACCEL LAB(アクセルラボ)に、当社が10パーセントの出資を行いました。

インヴァランス社が供給するマンションは、ACCEL LAB社が開発するIoTプラットフォームを搭載しており、今後、当社グループのIoT賃貸住宅のシステム構築にも寄与できると考えております。

その他、さまざまなシナジーが想定され、インヴァランス社としても当社のスケールメリットや販路を生かし、さらなる成長が可能となる、そういったシナジーがあると考えております。今後は両社の強みを生かした事業展開を行い、新5ヶ年計画の達成に向け、邁進してまいります。

トピックス(エコ・ファースト企業)

次に30ページをご覧ください。この度、当社は環境省が企業の環境活動を推進するエコ・ファースト制度において「エコ・ファースト企業」の認定をいただきました。

スライド下段のとおり、事業活動を通して環境に配慮した取り組みを推進すべく、当社事業と関わりの大きい建築・暮らし・ごみ・企業・自然・人、このような6つの取り組み分野を、エコ・ファーストの約束として提出しております。

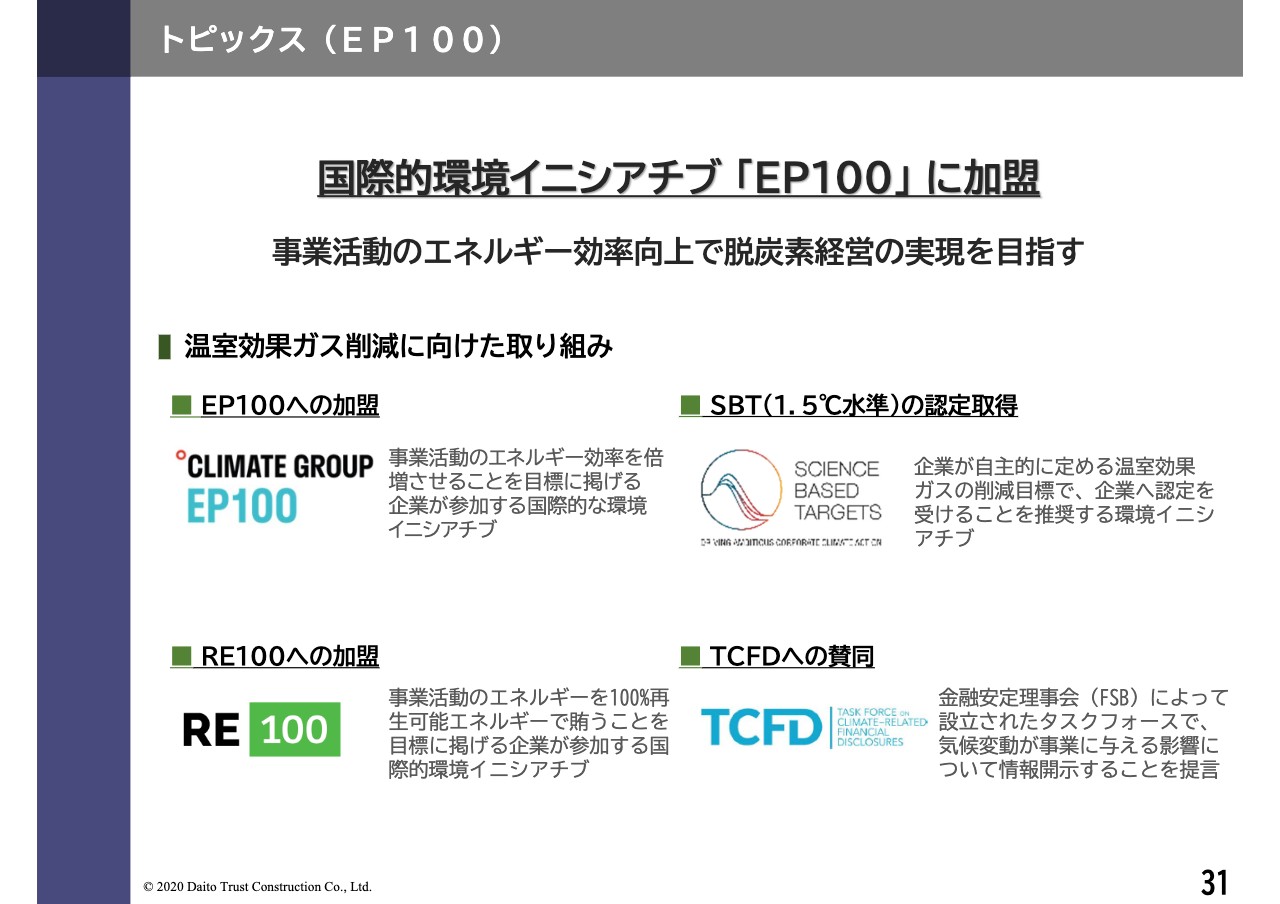

トピックス(EP100)

31ページをご覧ください。このたび、事業活動のエネルギー効率向上を目指す国際的環境イニシアチブ「EP100」に加入いたしました。当社グループは、エネルギー消費の際に起こる温室効果ガス発生を抑制すべく、「EP100」を目標として、2030年度までに2017年度比で事業活動のエネルギー効率を2倍にする目標を掲げております。

なお当社では、これまでも環境に関する国際的なイニシアチブであるSBTの認定を受け、RE100にも加盟しており、TCFDにも賛同を表明しております。当社は今後もエコ・ファースト企業として、事業活動を通して環境に配慮した取り組みを推進し、持続可能な社会の実現に貢献する所存でございます。

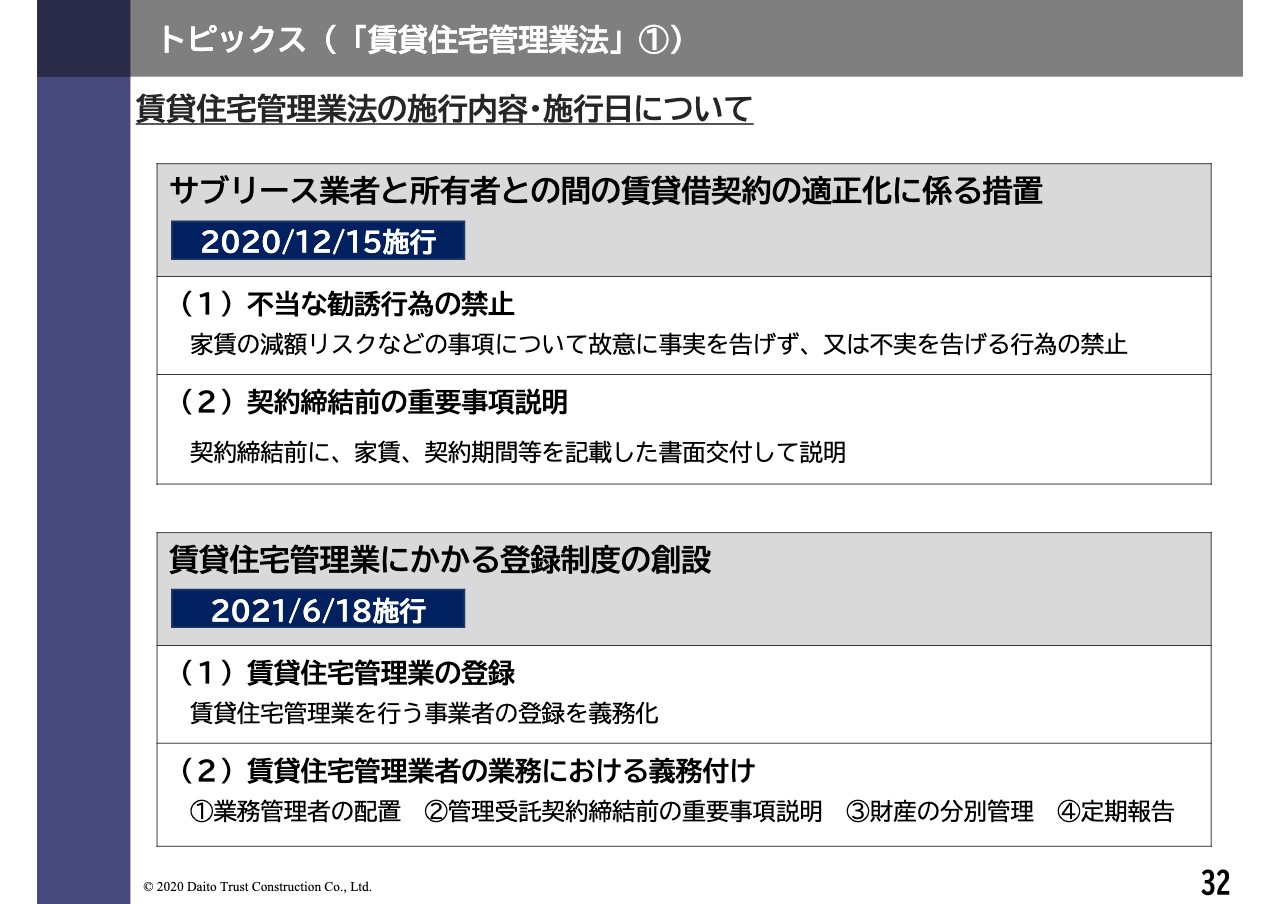

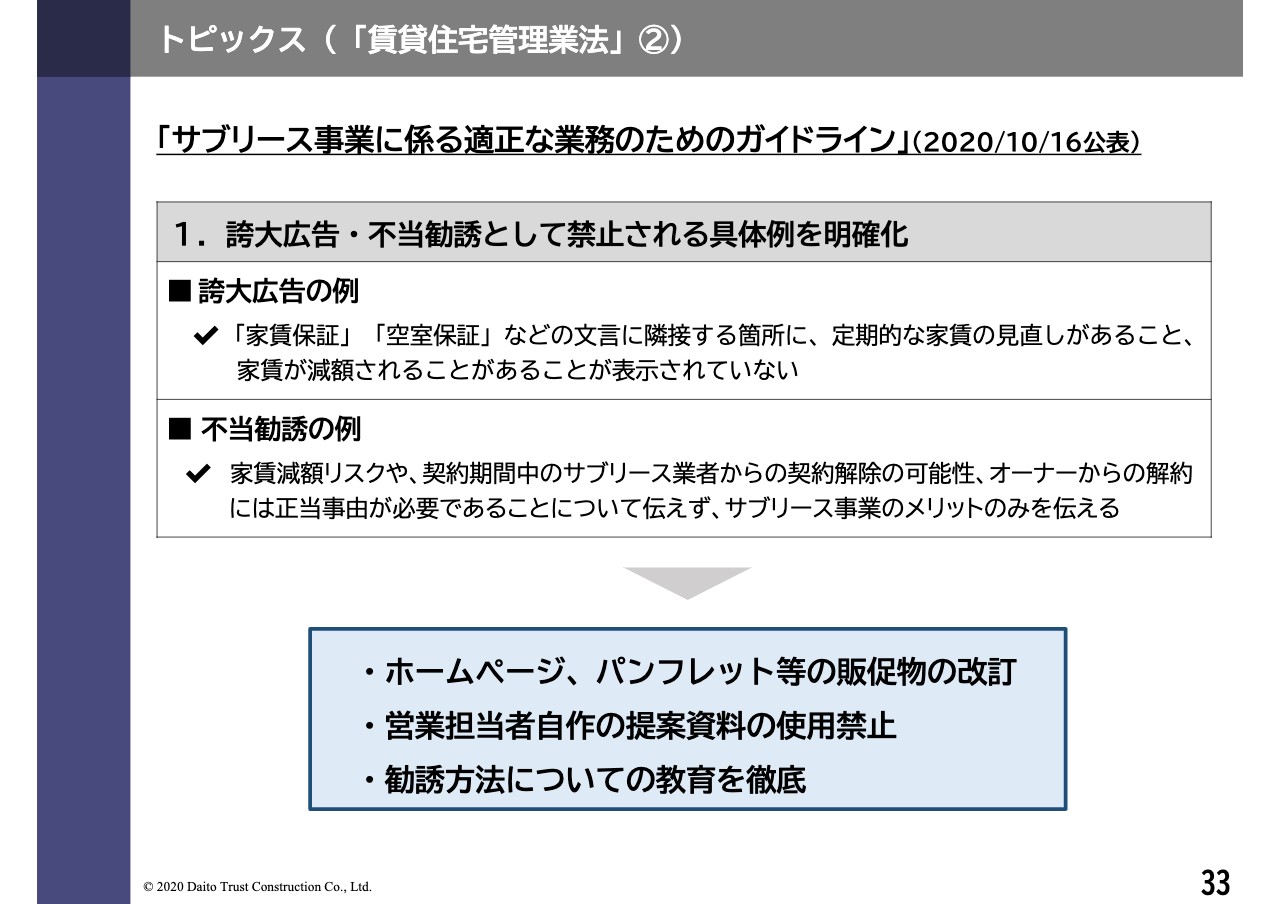

トピックス(「賃貸住宅管理業法」①)

32ページをご覧ください。続きまして、5月の決算発表時にもご説明させていただきました賃貸住宅管理業法について、施行日・施行内容が発表されましたので、当社に関係する部分に少し触れておきたいと思います。

上段のサブリース業者と所有者との間の賃貸借契約の適正化にかかる措置は、本年12月15日より施行されます。下段の賃貸住宅管理業にかかる登録制度の創設に関するものは、来年の6月18日に施行されます。

上段の賃貸借契約の適正化にかかる措置につきまして、ガイドラインが10月16日に公表されておりますので、当社に大きく関連する部分について、2点ご紹介をさせていただきます。

トピックス(「賃貸住宅管理業法」②)(1)

33ページをご覧ください。1点目は、誇大広告・不当勧誘として禁止される具体例が明確化された点です。どのような事例が誇大広告・不当勧誘にあたるのかが、明示されております。

当社が作成・使用している販促物等につきまして、該当する箇所はないかすべてチェックし、誤認される可能性がある部分も含め修正しております。不当勧誘につきましては、販促物等の改訂や社員向けの研修に加え、社員自身が作成した提案資料の使用を禁止するなど、指導を徹底してまいります。

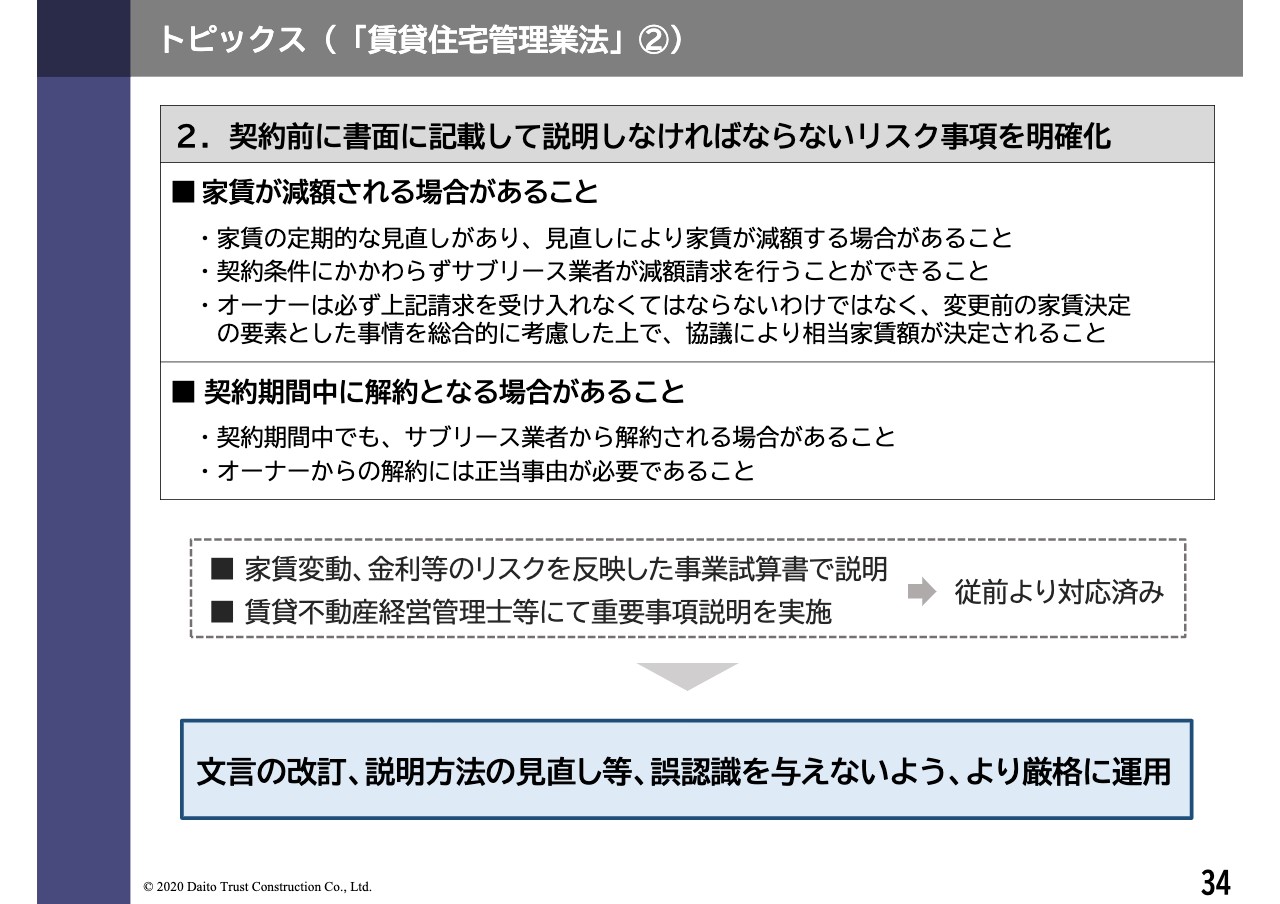

トピックス(「賃貸住宅管理業法」②)(2)

34ページをご覧ください。2点目は、契約前に書面に記載し説明しなければならないリスク事項が明確化されたということです。

契約締結前の重要事項の説明は従来より対応しており、基本的には問題ないと考えておりますが、契約前の重要事項説明や全体賃料の設定根拠説明がガイドラインに詳細に記載されておりますので、現行のフローや処理方法を再度確認の上、文言の改訂や説明方法の見直し等、誤認識を与えることがないよう、より厳格に運用してまいります。

今回施行される法律は、違反時は業務停止や勧誘停止の可能性もあるものです。施行後も動向を注視し、法令にのっとった対応を徹底する所存でございます。以上、ご報告を申し上げました。