2020年11月13日に行われた、コスモエネルギーホールディングス株式会社2021年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:コスモエネルギーホールディングス株式会社 代表取締役社長 桐山浩 氏\nコスモエネルギーホールディングス株式会社 代表取締役常務執行役員 植松孝之 氏

2021年3月期第2四半期決算説明会

桐山浩氏:おはようございます。本日はお忙しい中、2020年度第2四半期決算説明会にご参加いただき、誠にありがとうございます。私からは新型コロナウイルス感染症の影響、第六次連結中期経営計画の進捗、風力発電事業を取りまく環境等、当社施策についてご説明させていただきます。

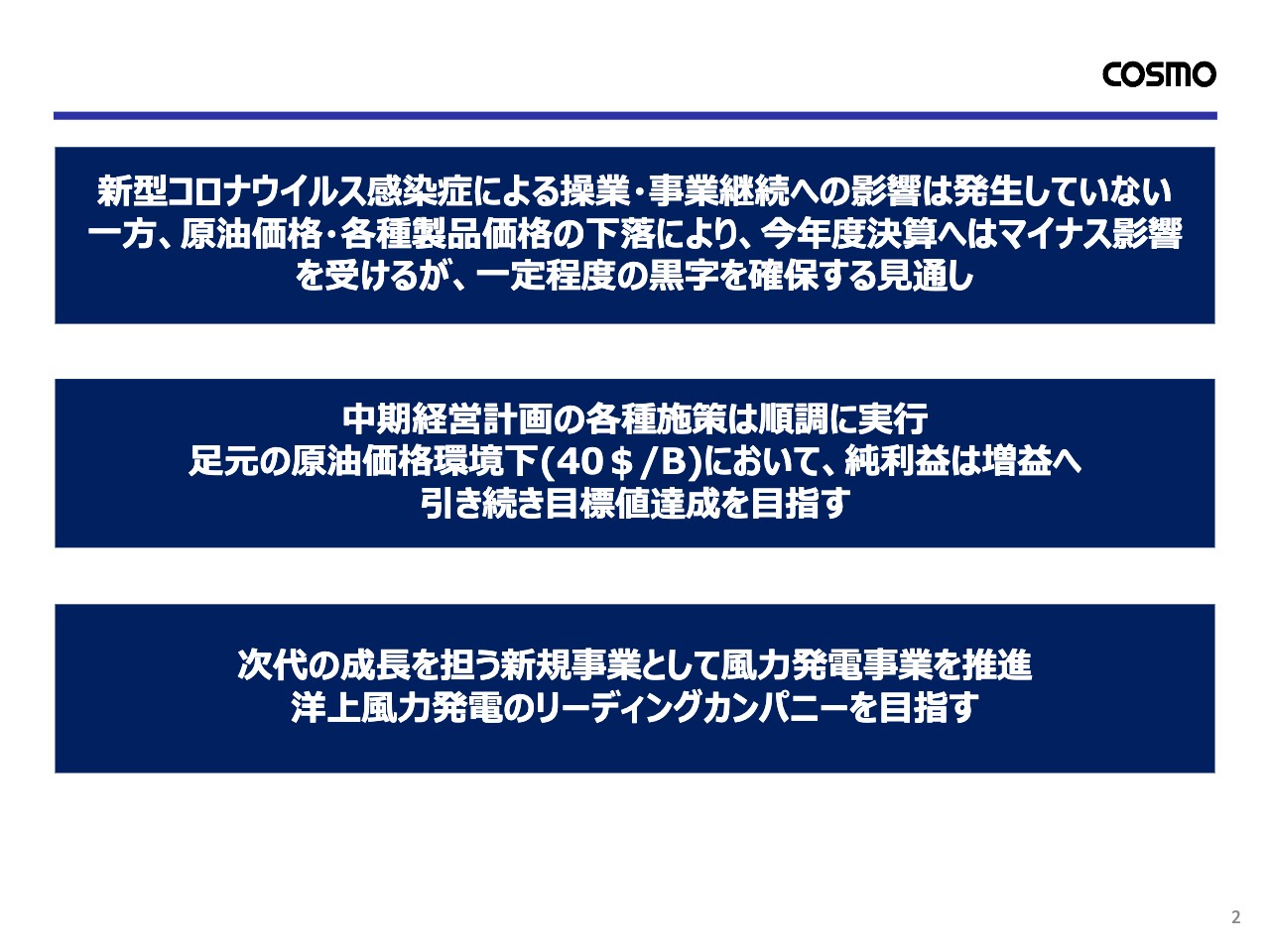

こちらでは、本日私が説明する内容を簡潔にまとめております。まず1点目です。現在、当社において新型コロナウイルス感染症による操業・事業継続への影響は発生しておりません。原油価格・各種製品価格の下落により、今年度決算はマイナス影響を受けますが、一定程度の黒字を確保することができる見通しです。

続きまして2点目です。中期経営計画の各種施策は順調に実行しております。足元の原油価格は当初想定と比較して下落しておりますが、このような環境下においても純利益は増益が期待できるものと考えております。引き続き、中期経営計画の目標値達成を目指して参ります。

最後に3点目です。次代の成長を担う新規事業として、風力発電事業を推進しております。将来的に洋上風力発電のリーディングカンパニーを目指してまいります。

以上の3点につきまして、次のページ以降詳しくご説明をいたします。

新型コロナウイルス感染症の影響

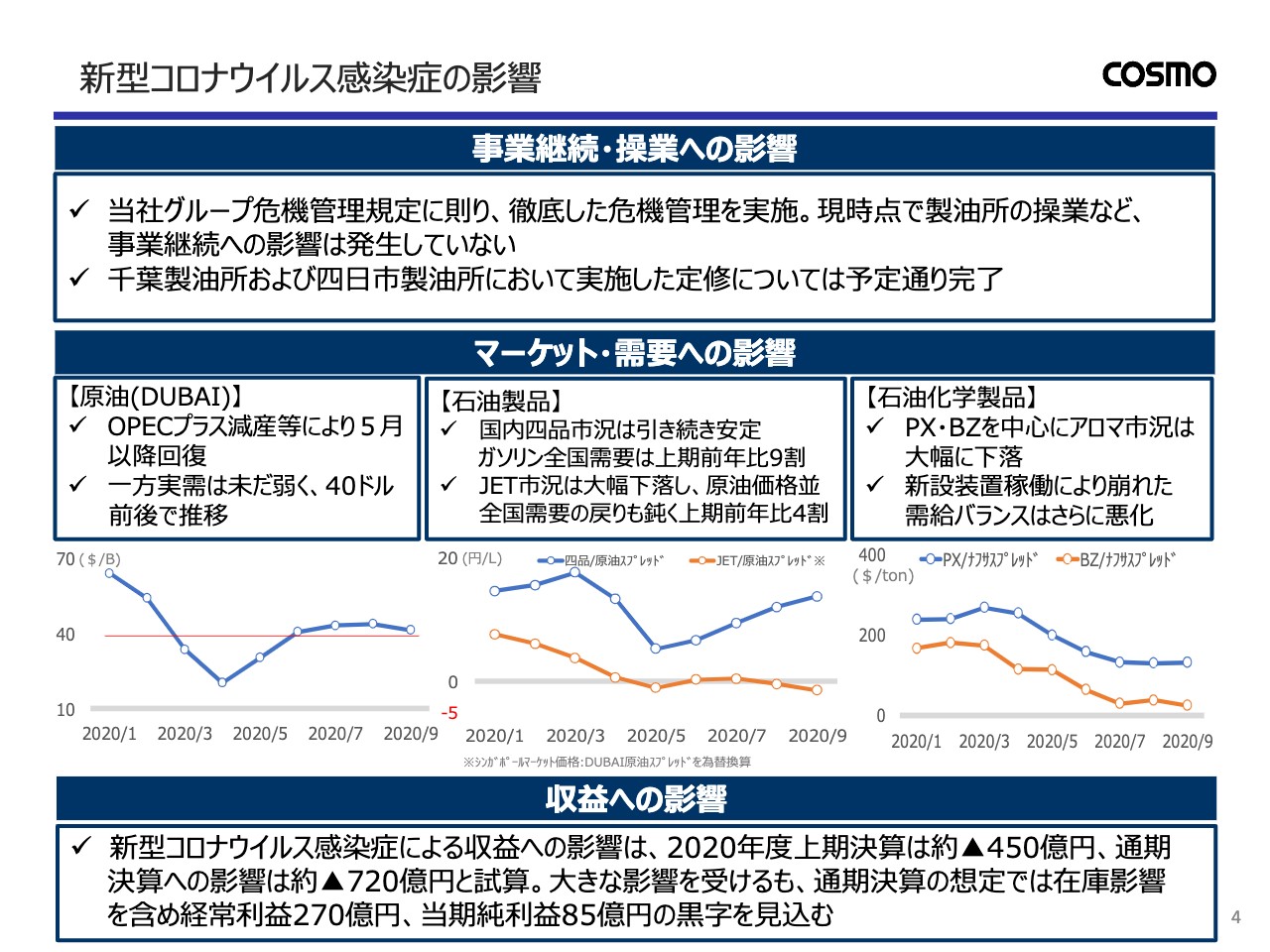

新型コロナウイルス感染症の影響についてご説明いたします。まずは、事業継続・操業への影響です。当社では、グループ危機管理規定にのっとり、徹底した危機管理を実施しております。その結果、現時点で製油所の操業など、事業継続への影響は発生しておりません。また、千葉製油所および四日市製油所の定修ついても予定どおり完了しています。

次に、マーケット・需要への影響です。DUBAI原油価格はOPECプラス減産等により5月以降回復いたしましたが、実需はいまだ弱く、足元40ドル前後で推移しております。

石油製品については、国内四品市況は引き続き安定しております。全国のガソリン需要に関しては、前年比9割となっております。一方、旅客需要の大幅な減少主要因としてJET燃料市況は大きく下落しております。需要の戻りも鈍く、全国で前年比4割程度となっております。

石油化学製品については、パラキシレン、ベンゼンを中心にアロマ市況が大幅に下落しております。中国における新設装備稼働により、崩れた需給バランスはさらに悪化している状態です。

最後に収益への影響ですが、2020年度上期決算において、マイナス約450億円、通期決算の影響はマイナス約720億円と試算しております。

大変大きな影響を受けておりますが、通期決算の想定では、在庫影響を含め経常利益で270億円、当期純利益85億円の黒字を見込んでおります。こちらにつきましては、のちほど常務の植松より詳しくご説明申し上げます。

中期経営計画 構造改善の進捗

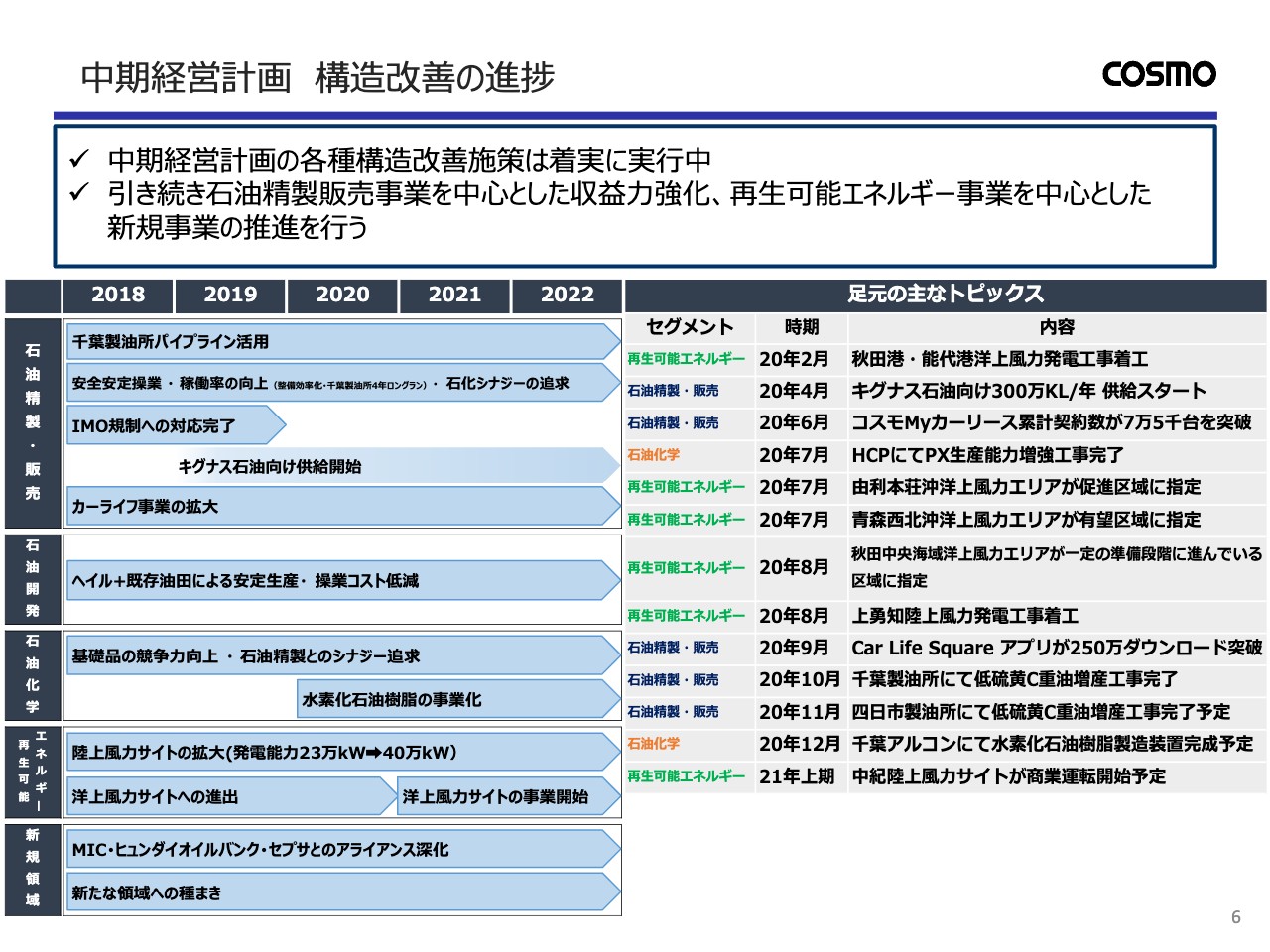

中期経営計画の各種構造改善施策は着実に実行しております。引き続き、石油精製販売事業を中心とした収益力強化、再生可能エネルギー事業を中心とした新規事業の推進を行ってまいります。

中期経営計画 事業環境変化と収益への影響

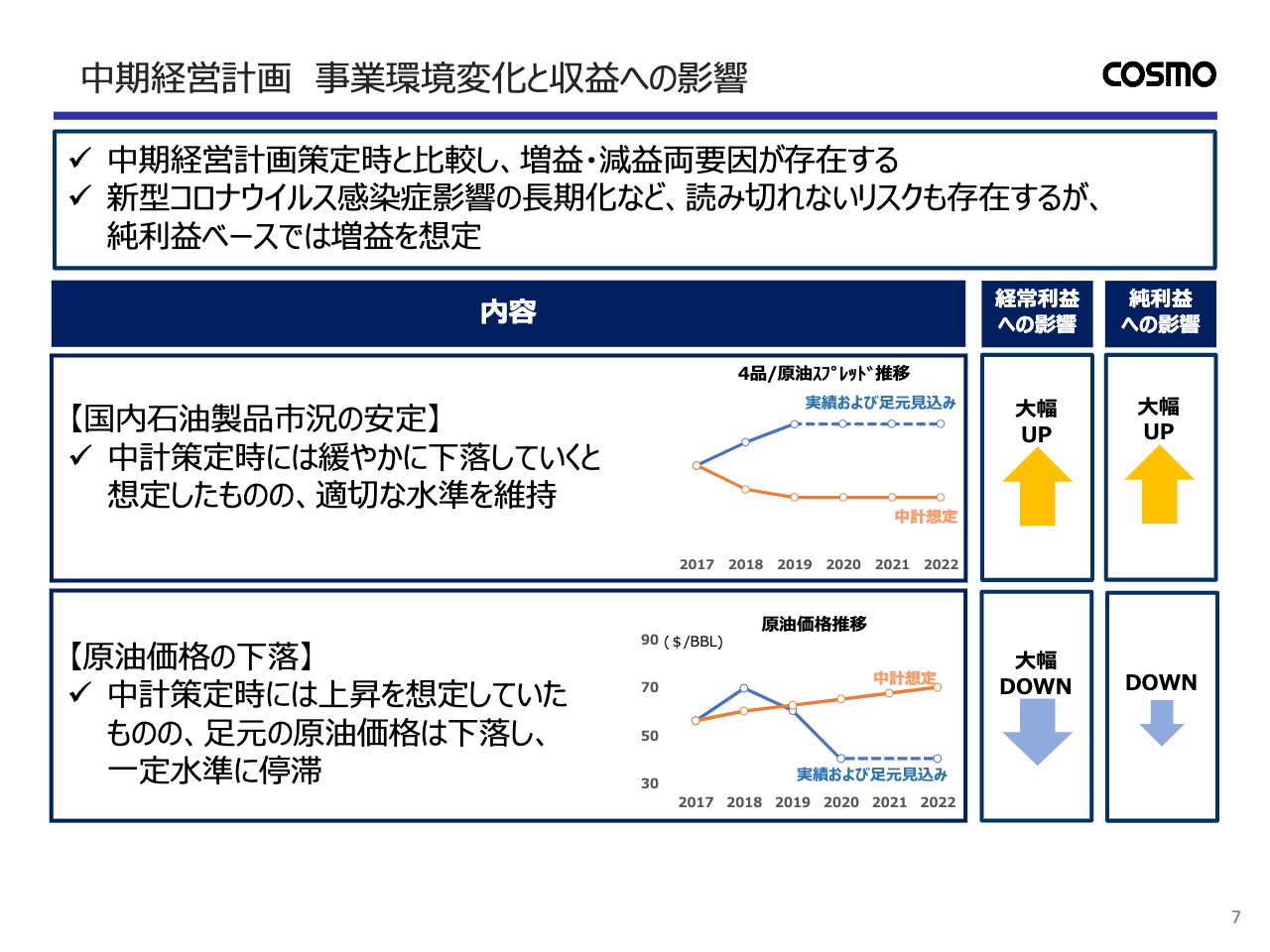

事業環境ですが、中期経営計画策定時と比較し、増益・減益両要因が存在すると考えております。

まずは増益要因です。国内石油製品市況は、中計策定時、緩やかに下落していくと想定していましたが、需給環境の変化により適切な水準を維持しております。この影響は、経常利益・純利益ともに大きな増益要因となります。

次に減益要因です。中計策定時に、原油価格は上昇していくと想定しておりましたが、下落し、一定水準に停滞しております。この影響は、経常利益には大きなインパクトを与えますが、外国法人税率の関係で、純利益においては減少幅、減益幅が小さくなります。

新型コロナウイルス感染症影響の長期化など読みきれないリスクも存在いたしますが、ご説明した要因は純利益ベースでは増益に寄与するものと想定しております。

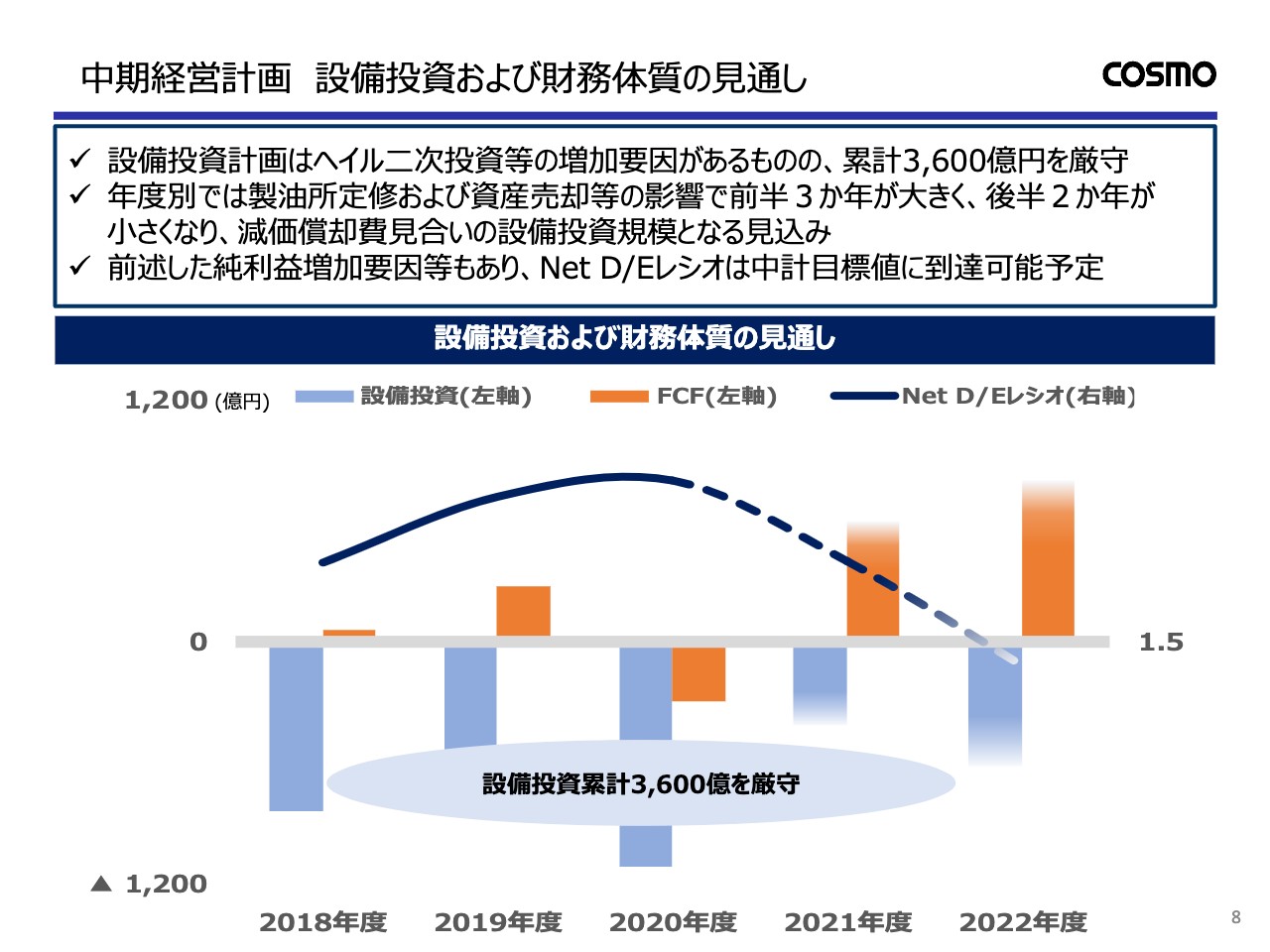

中期経営計画 設備投資および財務体質の見通し

設備投資および財務体質の見通しについてご説明いたします。設備投資計画は、ヘイル二次投資等の増加要因があるものの、しっかりと管理してまいります。棒グラフの水色でお示ししておりますが、年度別では製油所定修および資産売却等の影響で、前半3か年が大きく後半2か年が小さくなります。

後半2か年は、ほぼ減価償却費見合いの設備投資規模となり、大きなフリーキャッシュフローを創出する見込みです。また、前述した純利益増加要因等もあり、線グラフでお示ししておりますNet D/Eレシオは、中計目標値である1倍台前半に到達可能であると考えております。

風力発電事業を取り巻く環境

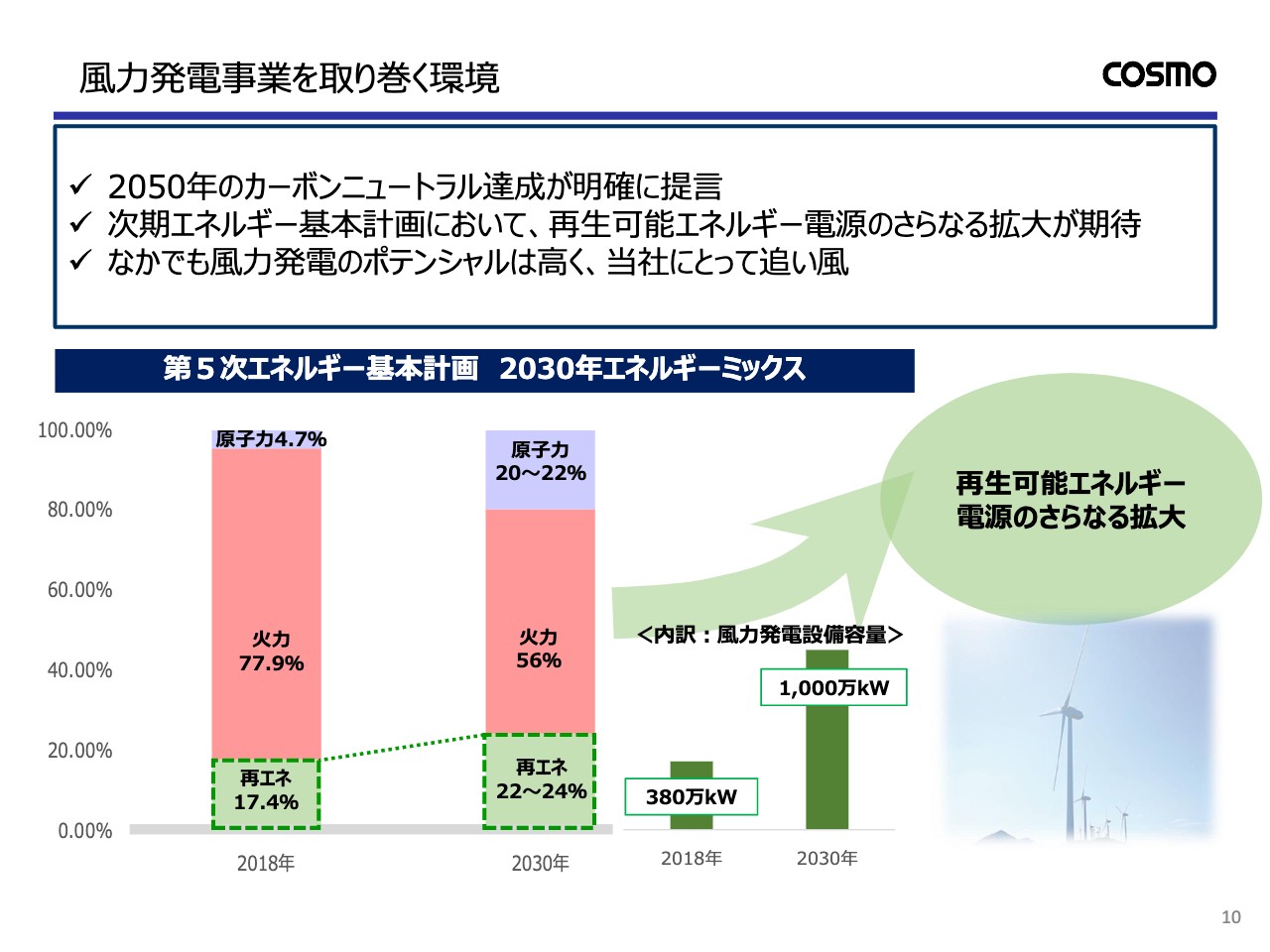

10ページをご覧ください。風力発電事業を取りまく環境ですが、我々にとってよい方向に変わってきていると感じております。

先の首相演説では、2050年のカーボンニュートラル達成が明確に提言されました。現在、見直しがされておりますが、次期エネルギー基本計画においては、再生可能エネルギー電源のさらなる拡大があげられるものと思われます。

なかでも、風力発電のポテンシャルは高く、当社の風力発電事業を促進する上で追い風であると考えております。

風力発電事業 進捗について

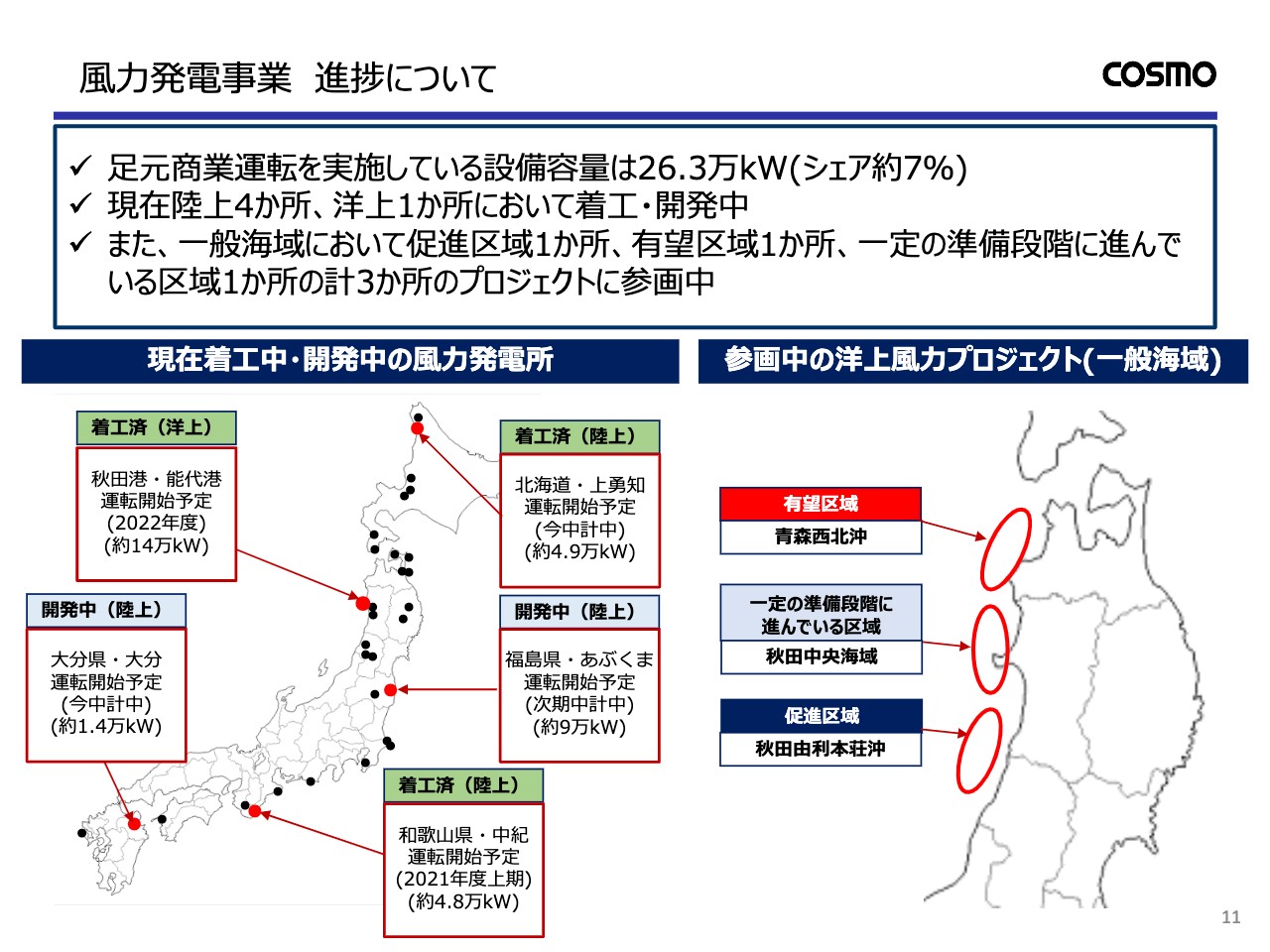

風力発電事業の現在の規模については、設備容量が26.3万キロワット、シェアが約7パーセントとなっております。加えて、現在、陸上4ヶ所、洋上1ヶ所において、新規風力発電サイトを着工・開発中です。

また、一般海域において、促進区域1ヶ所、有望区域1ヶ所、そして一定の準備段階に進んでいる区域1ヶ所の計3ヶ所のプロジェクトに参画中であり、着々と規模を拡大しております。

風力発電事業 今後の方向性

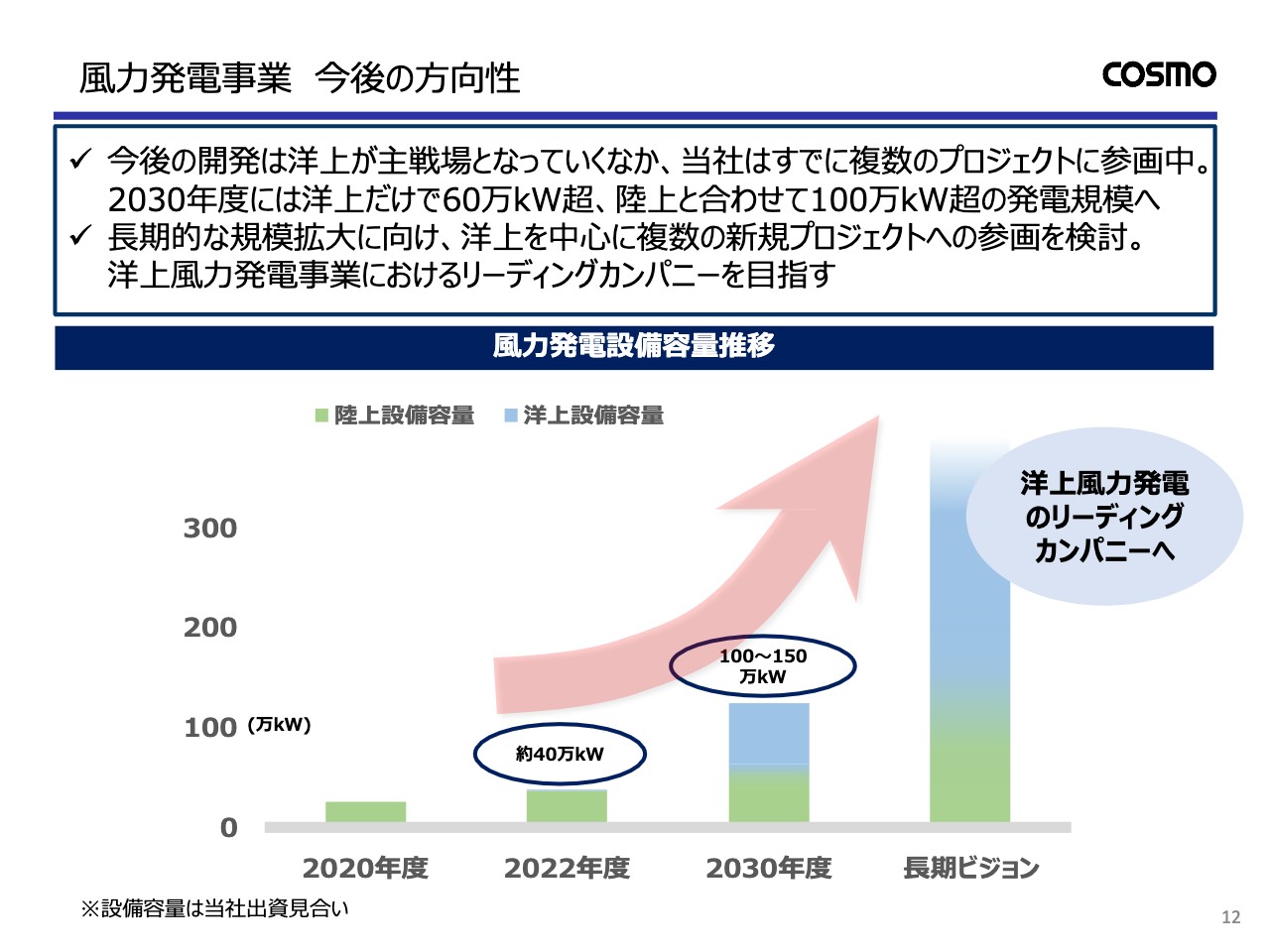

今後の開発は洋上風力が主戦場となっていきますが、先ほど申し上げましたように、当社はすでに複数のプロジェクトに参画しております。2030年度には洋上風力だけで60万キロワット超、陸上風力と合わせて100万から150万キロワットの規模に到達する見通しです。

さらなる規模拡大に向け、洋上を中心に複数の新規プロジェクトへの参画を検討しており、将来的には300万キロワットを超える風力発電事業の構築を目指しております。洋上風力発電事業におけるリーディングカンパニーとなり、サステナブルな成長を目指してまいります。

最後になりますが、引き続き社員が誇れるよい会社、そして持続的に成長できる続く会社を目指し、全社一丸となって取り組んでまいります。私からの説明は以上です。

2020年度第2四半期決算レビュー

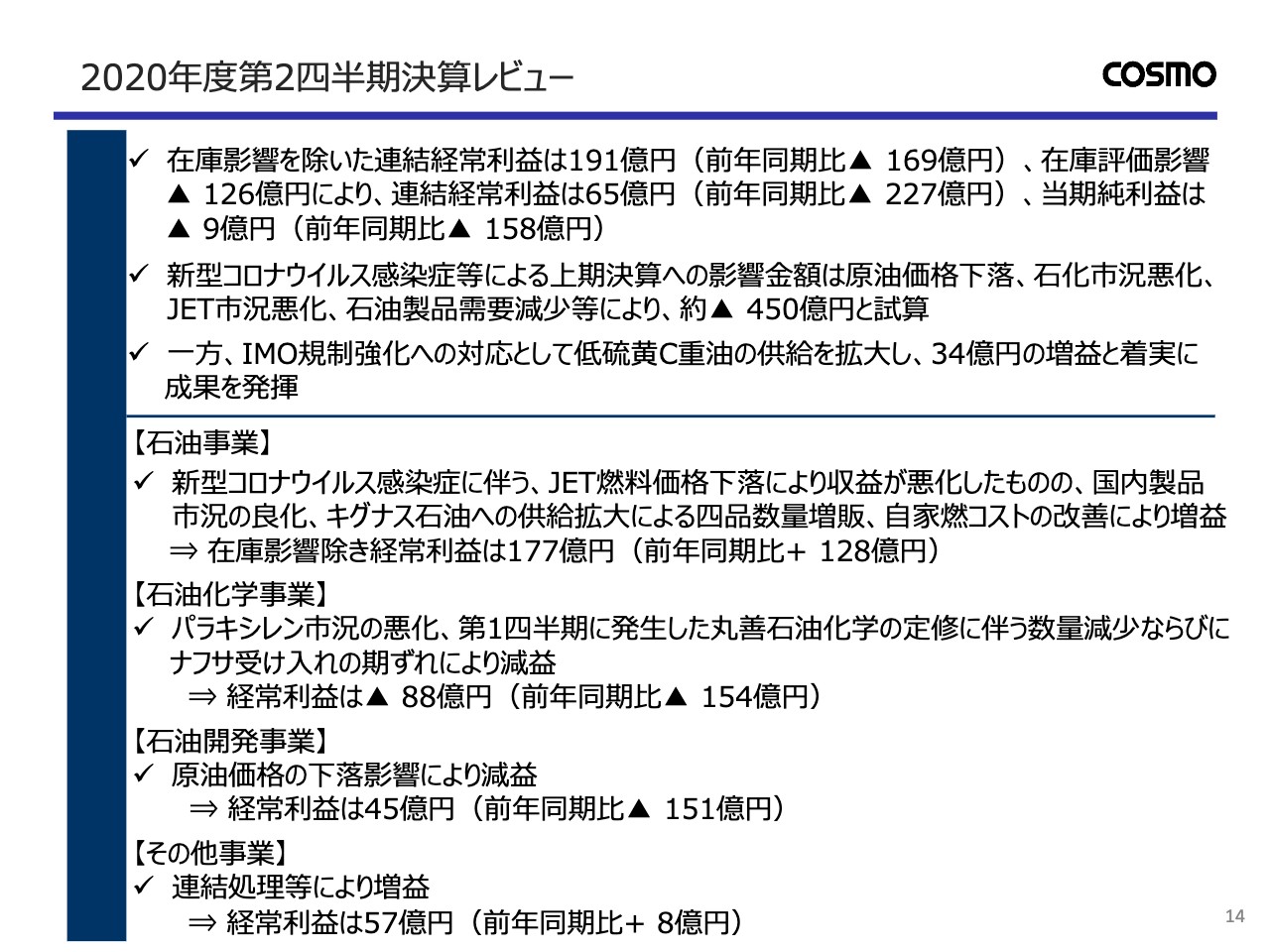

植松孝之氏:2020年度第2四半期決算レビューについてご説明します。2020年度第2四半期の在庫影響除きの連結経常利益は191億円と、前年同期比で169億円の減益。在庫評価影響マイナス126億円の計上により、連結の経常利益は65億円と、前年同期比で227億円の減益。当期純利益はマイナス9億円と、前年同期比で158億円の減益となりました。

第2四半期における新型コロナウイルス等による影響金額は、原油価格の下落、石化市況の悪化、JET市況の悪化、石油製品需要の減少等により、前年対比でマイナス450億円と見積もっております。

一方、IMO規制強化への対応として、低硫黄C重油の供給を拡大しております。34億円の増益と、着実に成果を発揮しております。

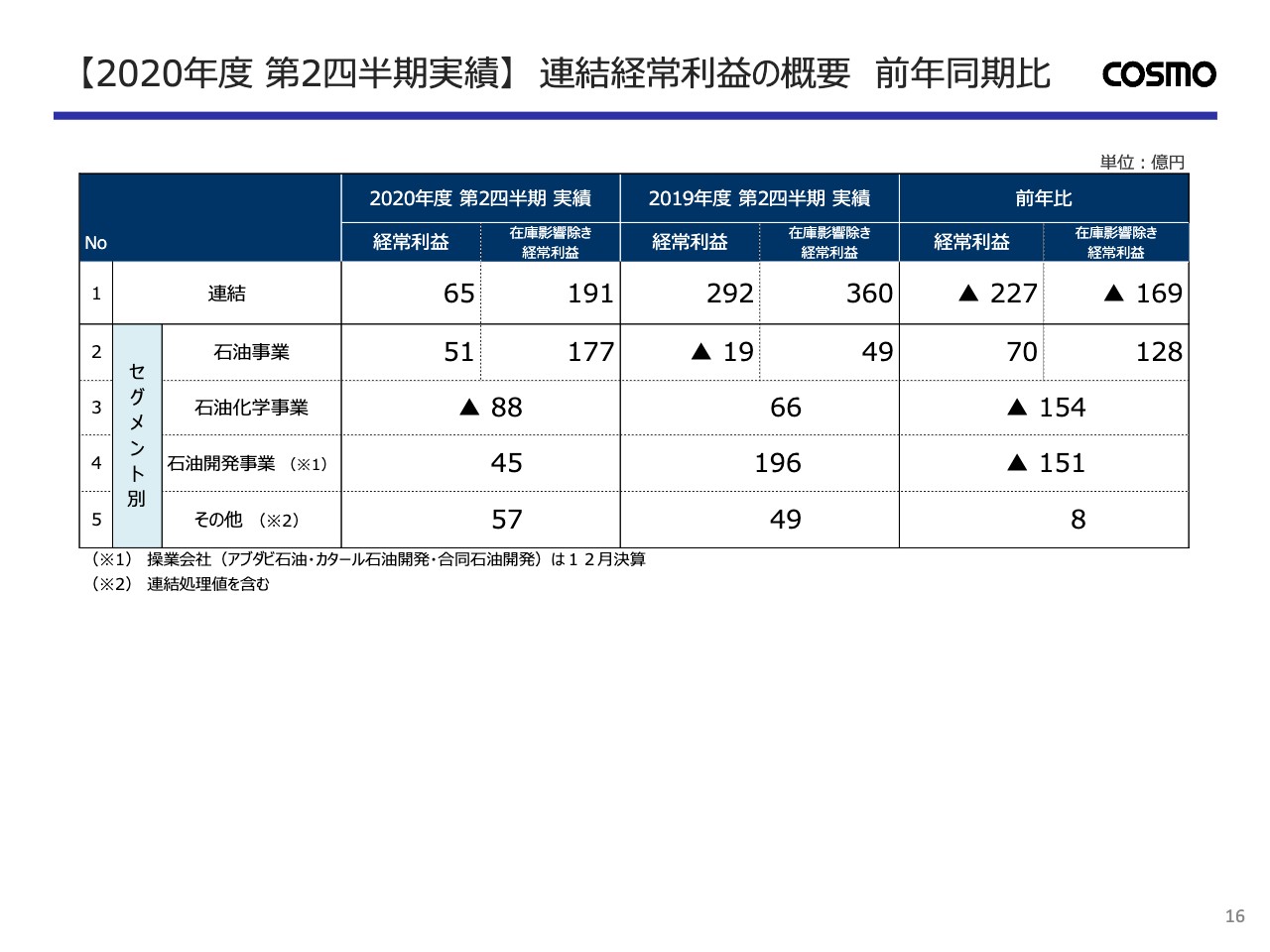

セグメント別に見ますと、石油事業では新型コロナウイルス感染症に伴うJET燃料価格下落により収益が悪化いたしましたが、国内製品市況の良化、キグナス石油への供給拡大による四品数量の増販、自家燃コストの改善により、在庫影響を除いた経常利益は177億円と、前年対比で128億円の増益となりました。

石油化学事業では、パラキシレン市況の悪化、第1四半期に発生した丸善石油化学の定修に伴う数量減少、ナフサ受け入れの期ズレにより、経常利益はマイナス88億円と、前年対比で154億円の減益となりました。

石油開発事業では、原油価格下落による影響により、経常利益は45億円と、前年対比で151億円の減益となりました。その他事業は連結処理等により、連結経常利益は57億円と、前年対比で8億円の増益となりました。

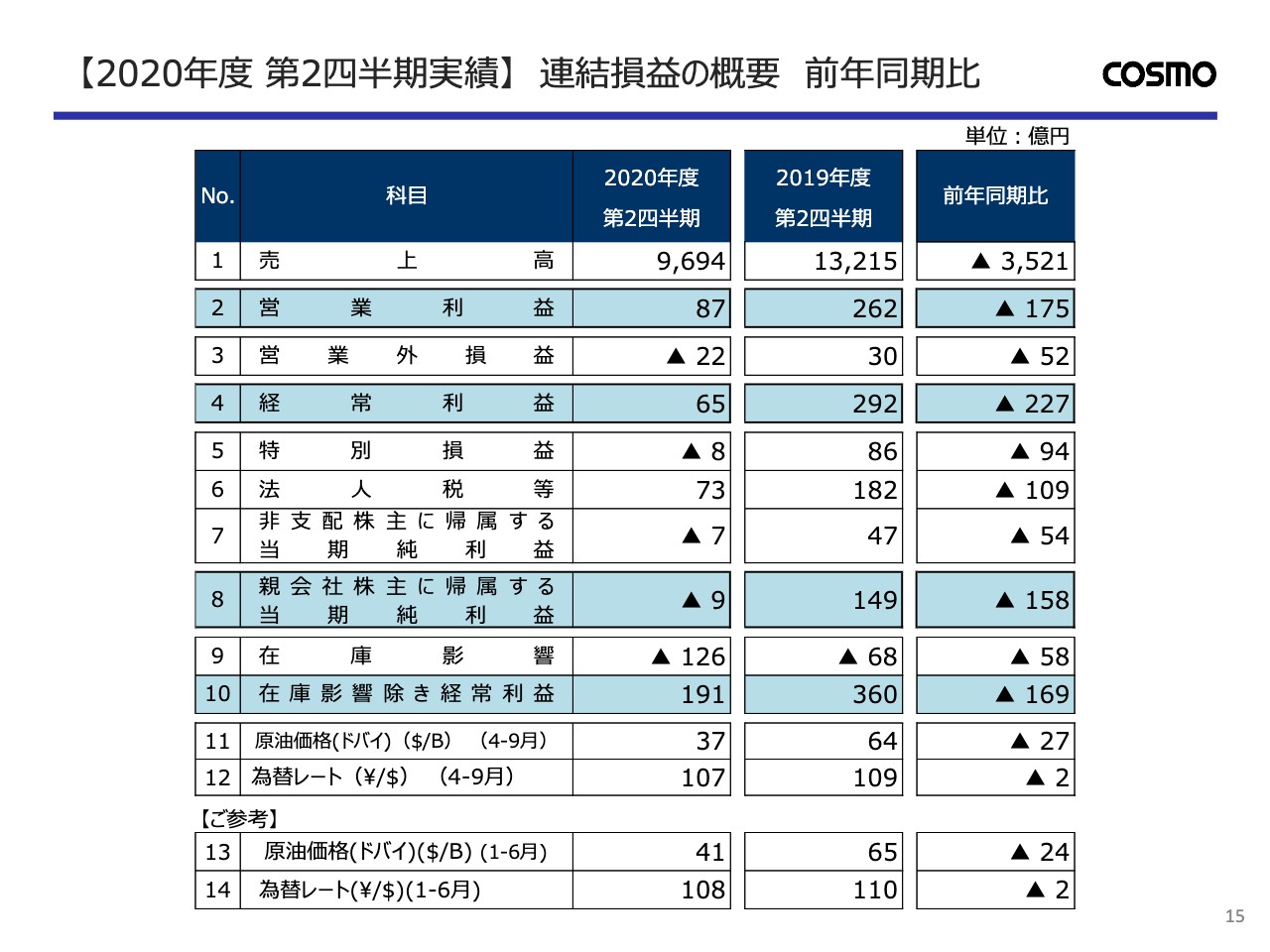

【2020年度 第2四半期実績】 連結損益の概要 前年同期比

連結損益の概要についてご説明いたします。まず、2行目の営業利益は前年同期比で175億円減益の87億円、4行目の経常利益は前年同期比で227億円減益の65億円、8行目の親会社株主に帰属する当期純利益は前年同期比で158億円減益のマイナス9億円となりました。

9行目の在庫影響は前年対比で58億円悪化のマイナス126億円となりました。10行目の在庫影響を除いた経常利益は前年対比で169億円減益の191億円となりました。

【2020年度 第2四半期実績】 連結経常利益の概要 前年同期比

16ページは、主に在庫影響除きの経常利益をセグメント別に分解したものです。次の17ページで詳しくご説明いたします。

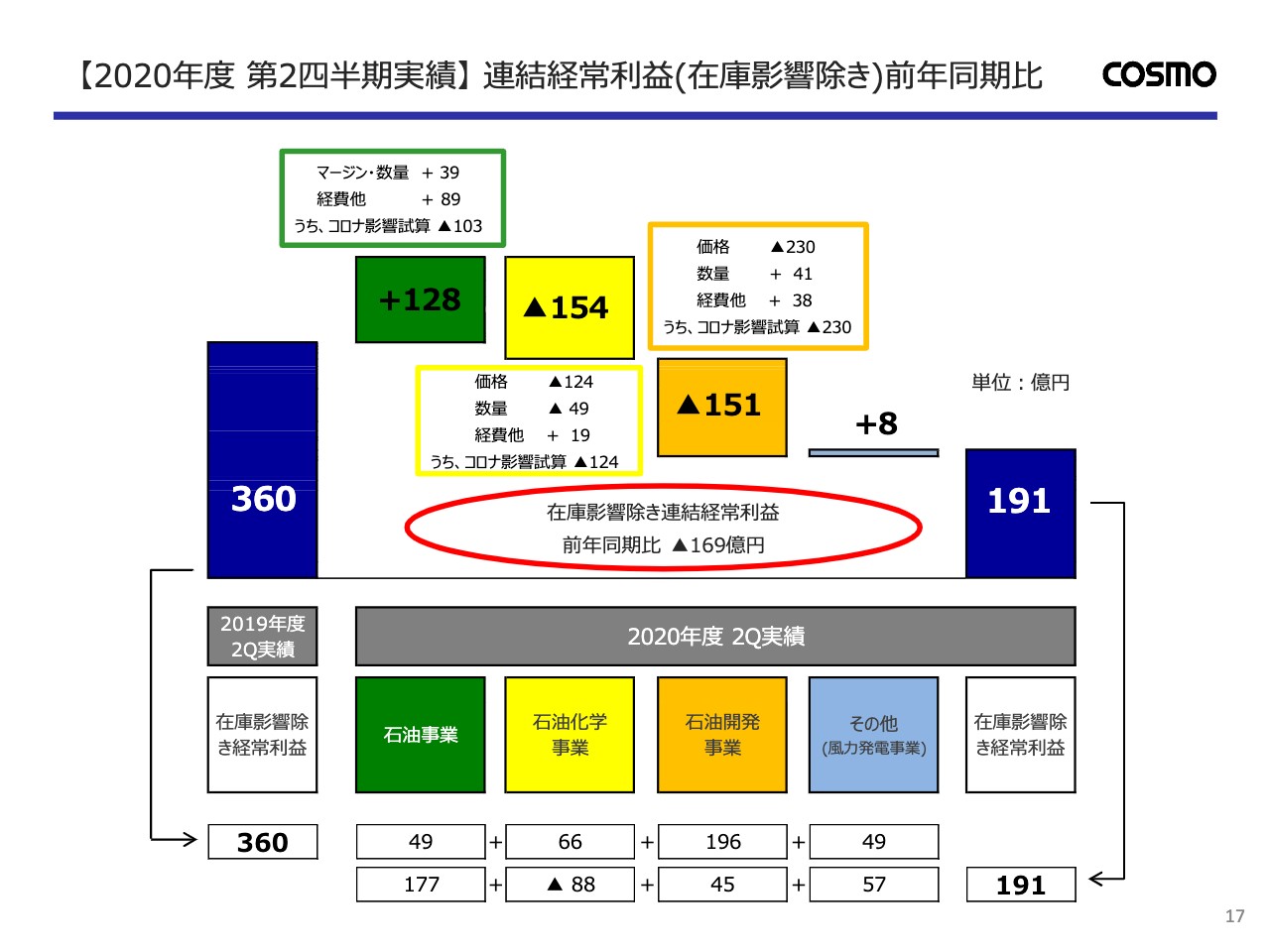

【2020年度 第2四半期実績】 連結経常利益(在庫影響除き)前年同期比

17ページをご覧ください。在庫影響除きの経常利益、前年同期比169億円の減益要因をセグメント別にご説明いたします。

緑色で示しております石油事業の前年対比128億円の増益要因について、緑色の枠内に示しております。マージン・数量でプラス39億円。その内訳は、マージンにつきましては、四品マージンでプラス19億円、四品以外でマイナス36億円、合計で17億円の減益です。

数量につきましては、主にキグナス石油への供給拡大による販売数量の増加により、62億円の増益となりました。また、油購入コスト改善により、油購入は7億円の増益、輸出は13億円の減益となりました。

経費他については、自家燃コストの改善、コロナ影響による販促費、交際費、予備交通費等の減少、償却費の増加等により、89億円の増益となりました。

新型コロナウイルス感染症による影響は、キグナス石油への供給を除く四品数量の減少、JET燃料の収益悪化、自家燃コストの改善を含め、マイナス103億円と試算しております。

次に、黄色で示しております石油化学事業の前年同期比154億円の減益要因です。価格については、パラキシレン市況の悪化、前期に発生したナフサ受け入れの期ズレ等の要因により、124億円の減益となりました。数量については、第1四半期に発生した丸善石油化学の定修に伴う数量減少等により、49億円の減益。経費他は19億円の増益となりました。

石油化学における新型コロナウイルス感染症による影響は、石化市況の悪化で124億円と試算しております。

次に、オレンジ色で示しております石油開発事業の前年同期比151億円の減益要因です。価格については、原油価格の下落により、230億円の減益となりました。数量は、販売の期ズレ等により41億円の増益、経費他が38億円の増益となりました。

この部分での新型コロナウイルス感染症の影響は、原油価格に反映された結果として、前年対比では230億円という影響額がございます。

最後に、風力発電事業を含めたその他1億円の増益要因は主に連結処理によるものです。

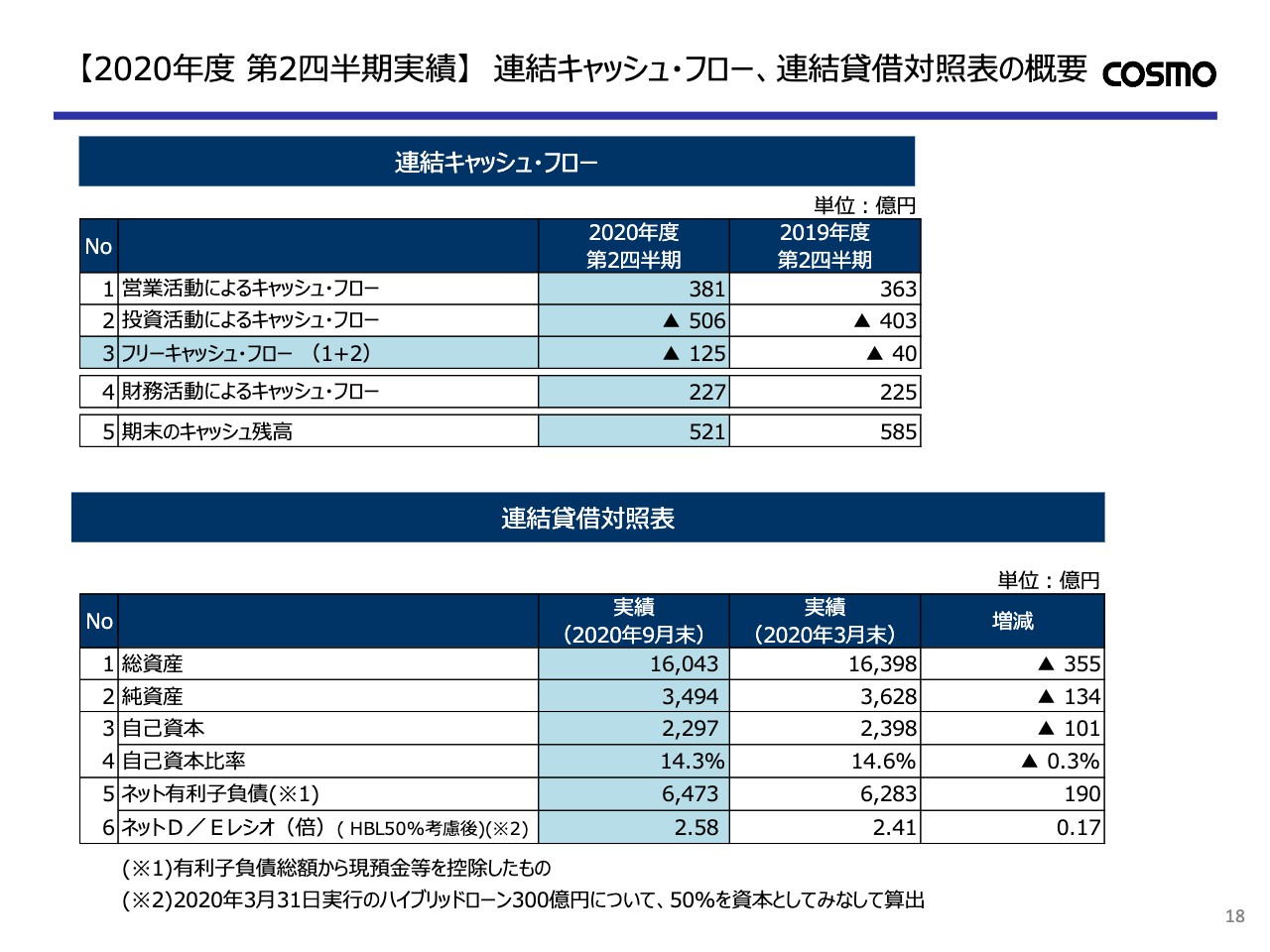

【2020年度 第2四半期実績】 連結キャッシュ・フロー、連結貸借対照表の概要

18ページをご覧ください。連結キャッシュ・フローならびに連結貸借対照表についてご説明します。

まず、連結キャッシュ・フロー計算書についてご説明いたします。1行目の営業活動によるキャッシュ・フローは、税引前当期純利益の計上により381億円のプラスとなりました。2行目の投資活動によるキャッシュ・フローは、主に製油所や石油化学工場の定修による更新工事を実施したことなどにより、506億円のマイナスとなりました。3行目のフリーキャッシュ・フローは125億円のマイナスとなりました。

続きまして、連結貸借対照表についてご説明いたします。1行目の総資産は、前期末比で355億円減少の1兆6,043億円となりました。3行目の自己資本は、前年末比で101億円減少の2,297億円となりました。4行目の自己資本比率は、0.3ポイント悪化の14.3パーセントとなりました。6行目のネットD/Eレシオは、前期末比で0.17倍悪化の2.58倍となりました。

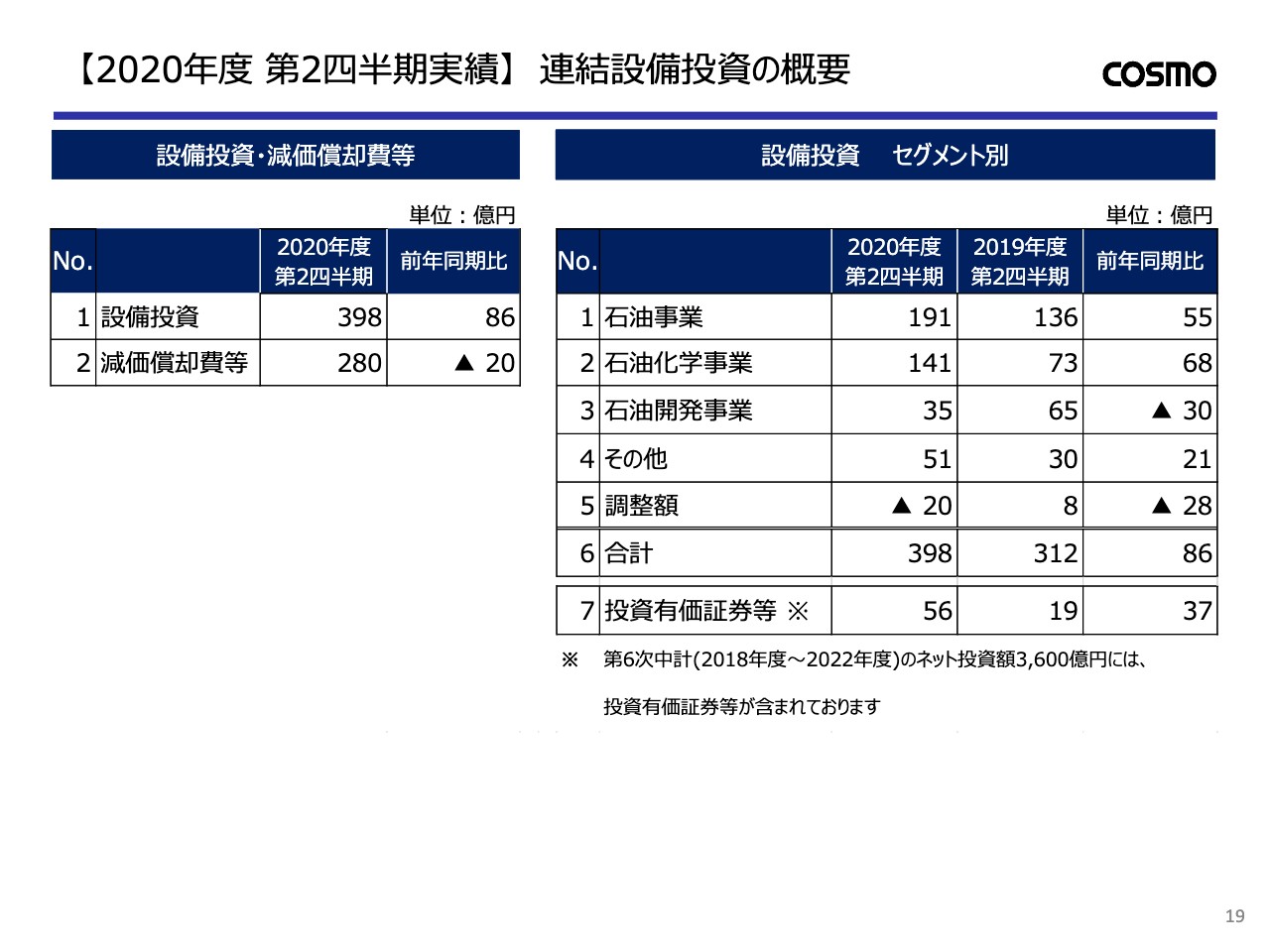

【2020年度 第2四半期実績】 連結設備投資の概要

19ページをご覧ください。設備投資の実績をご説明いたします。

2020年度第2四半期設備投資は、主に千葉製油所ならびに丸善石油化学で実施した定修による更新工事の影響で、前年同期比で86億円増の398億円です。

以上、19ページまでが2020年度第2四半期決算についてのご説明となります。

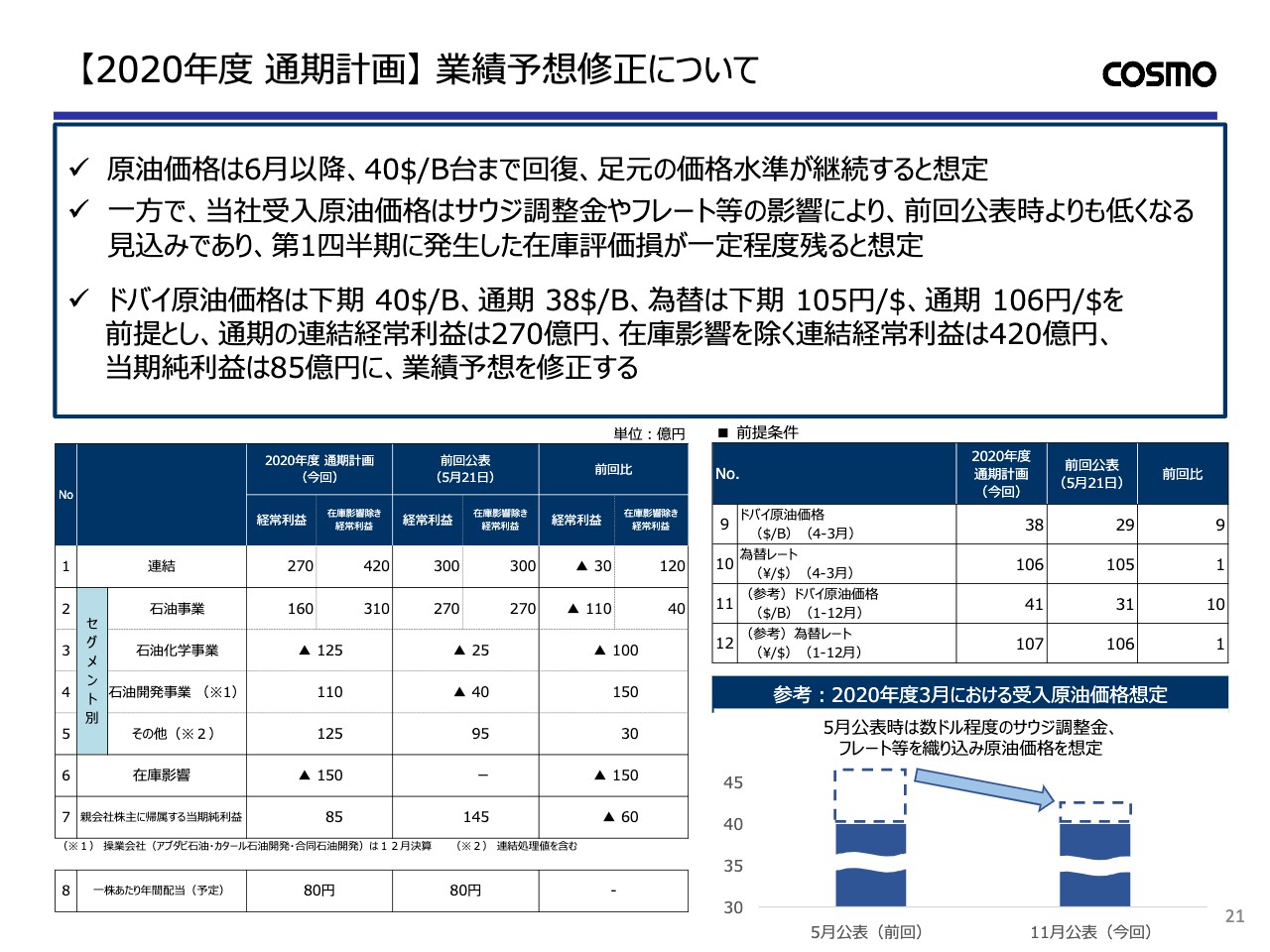

【2020年度 通期計画】 業績予想修正について

21ページからは、2020年度通期計画の業績予想修正についてご説明いたします。

まず原油価格は、6月以降40ドル台まで回復しており、足元の回復水準が下期も継続すると想定しております。一方で、右下のグラフでお示ししていますように、2020年度3月における当社の受入原油価格は、サウジ調整金やフレート等の影響により、前回公表値よりも低くなる見込みであり、第1四半期に発生した在庫評価損は一定程度残る想定です。

2020年度通期の業績予想として、ドバイ原油価格は下期40ドル、通期では38ドル、為替レートは下期105円、通期では106円を前提として、左側の表の1行目にあるとおり、在庫影響除きの連結の経常利益は前回公表比で120億円増益の420億円です。在庫影響はマイナス150億円を想定しておりますので、連結の経常利益は前回公表比で30億円減益の270億円です。

7行目の親会社株主に帰属する当期純利益は、前回公表比で60億円の減益の85億円を見込んでおります。8行目の配当につきましては、前回から変更はございません。

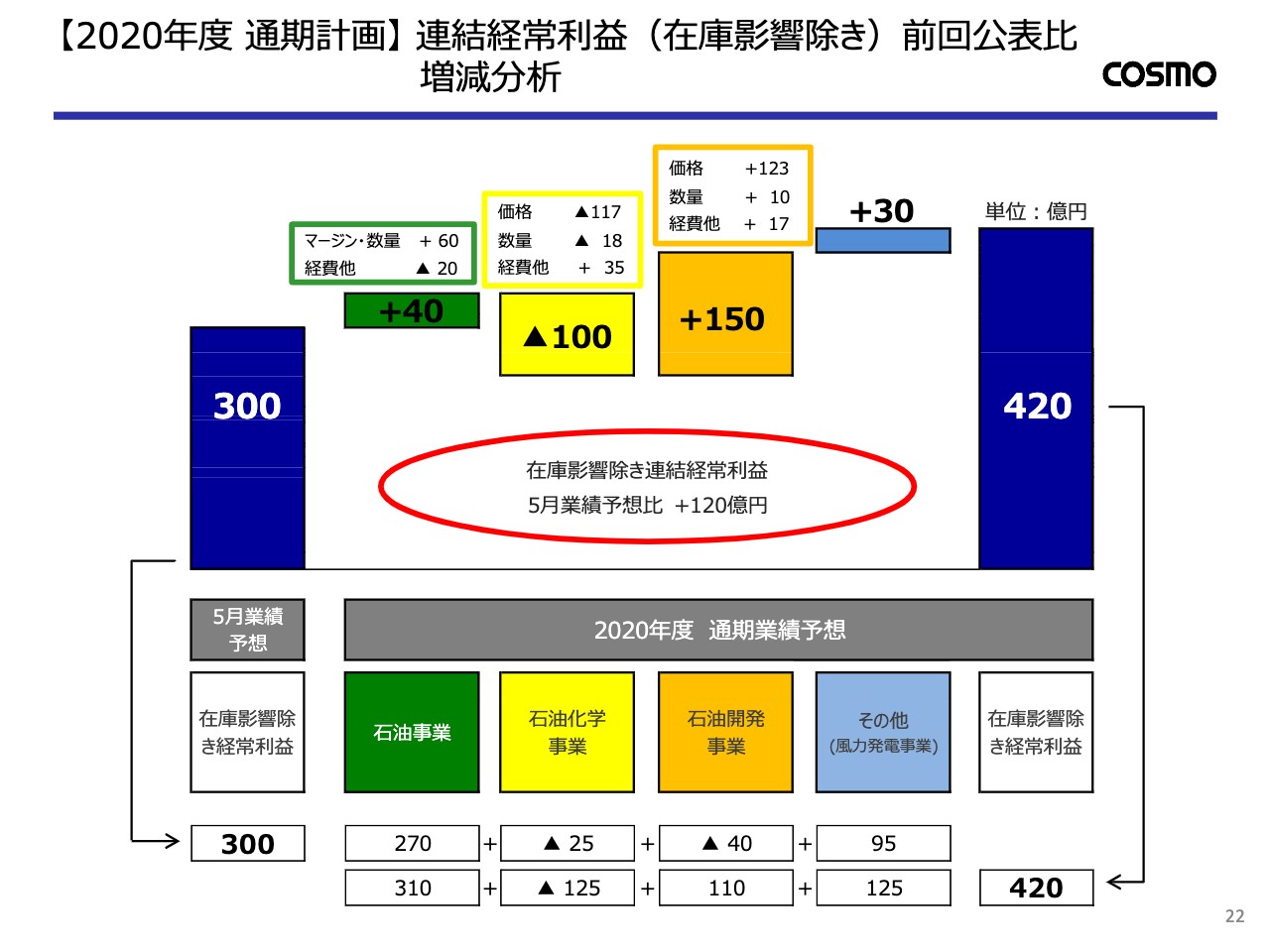

【2020年度 通期計画】 連結経常利益(在庫影響除き)前回公表比 増減分析

在庫影響除きの経常利益について、前回公表比120億円の増益要因をセグメント別にご説明いたします。緑色で示しております石油事業は、四品数量の増販、ナフサを中心とした四品以外の収益改善等の要因が寄与して、前回公表比で40億円の増益を見込んでおります。

マージン・数量のプラス60億円の内訳ですが、マージンにつきましては、四品マージンでプラス10億円、四品以外でプラスの35億円となり、マージンでは合計45億円の増益を見込んでおります。数量については、足元まで当初の想定を上回っているということで、54億円の増益を見込んでいます。一方で、油購入25億円の減益、輸出12億円の減益で、差し引きの結果として60億円です。

経費他のマイナス20億円の内訳は、経費他で28億円の増益、自家燃コストが悪化する見立てですので、48億円の減益を見込んでいます。

次に、黄色で示しております石油化学事業の前回公表比100億円の減益要因についてです。価格については、パラキシレン、ベンゼン市況の低迷、丸善石油化学におけるナフサ受入の期ズレといったテクニカルな影響等により、117億円の減益を見込んでおります。数量は18億円の減益です。経費他は、経費節減に努め、35億円の増益を見込んでおります。

オレンジ色で示しております石油開発事業の前回公表比150億円の増益要因について、価格は原油価格の上昇により123億円の増益を見込んでおります。手数料は10億円程度の増益です。経費他は、同じく経費節減に取り組み、17億円の増益を見込んでいます。

青色で示しておりますその他事業は、連結処理等により30億円の増益です。

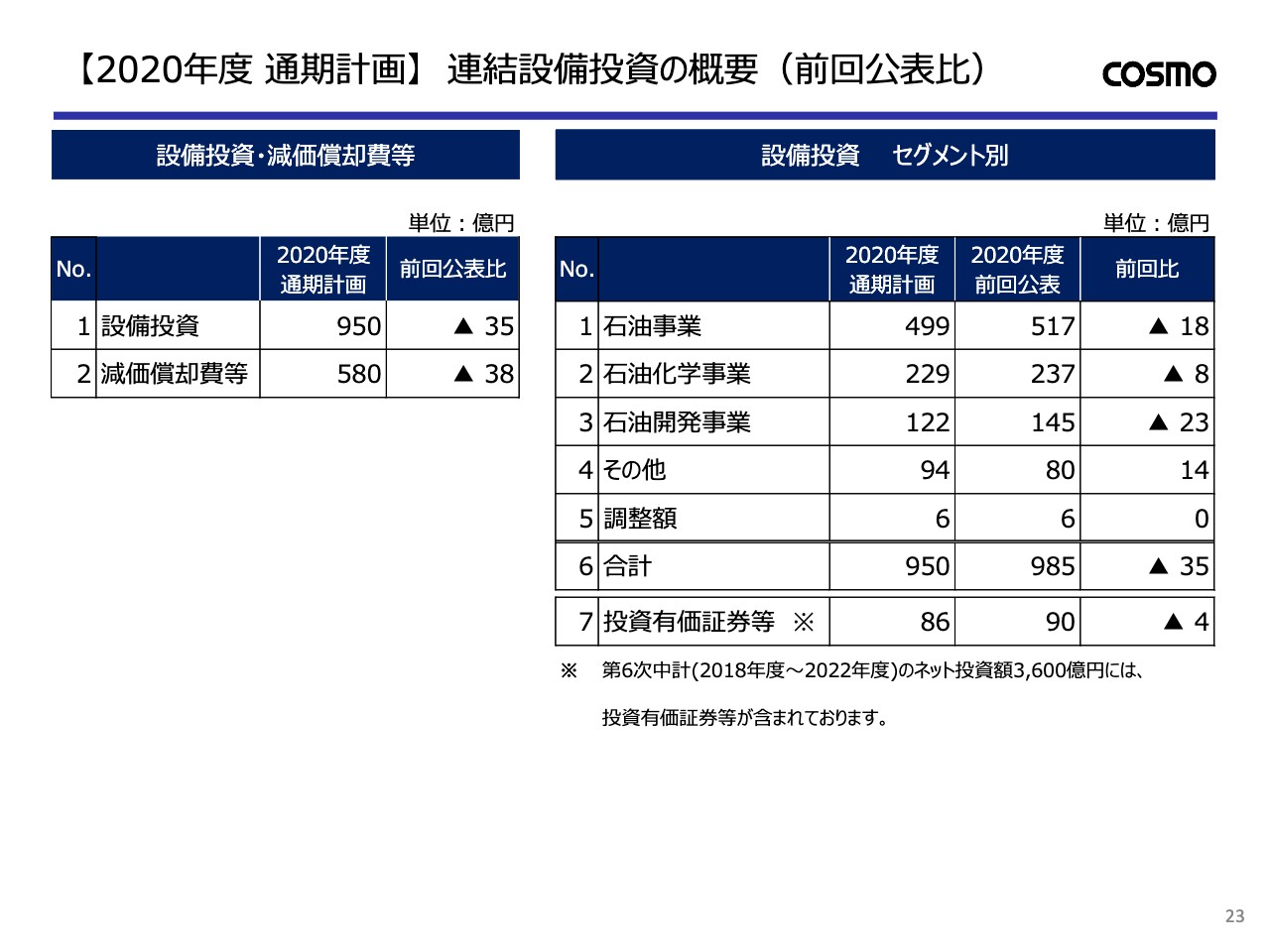

【2020年度 通期計画】 連結設備投資の概要(前回公表比)

連結投資の通期計画です。通期計画の設備投資は、さらなる投資の削減、先送り等の見直しを行った結果、前回公表比で35億円減少の950億円を見込んでいます。

セグメント別では、石油事業で、更新工事等の見直しにより、前回公表比でマイナス18億円。石油開発事業で、既存油田への投資見直し等の要因により、前回公表比でマイナス23億円となっています。

以上、2020年度第2四半期決算ならびに2020年度通期計画についてのご説明をさせていただきました。