映画も好調、株価も年初来高値を更新中

東宝(9602)の映画が快進撃を続けています。「シン・ゴジラ」の興行収入が70億円超、さらに「君の名は。」も興行収入が100億円を超えたと報じられてます。「君の名は。」はKADOKAWAから書籍が発売されておりメディアミックスもうまく行っているようです。

映画の内容に対する評価が高いことは言うまでもありませんが、今年の夏の残暑が長引き、かつ天候不順の週末が多かったという外部要因も関係しているかもしれません。

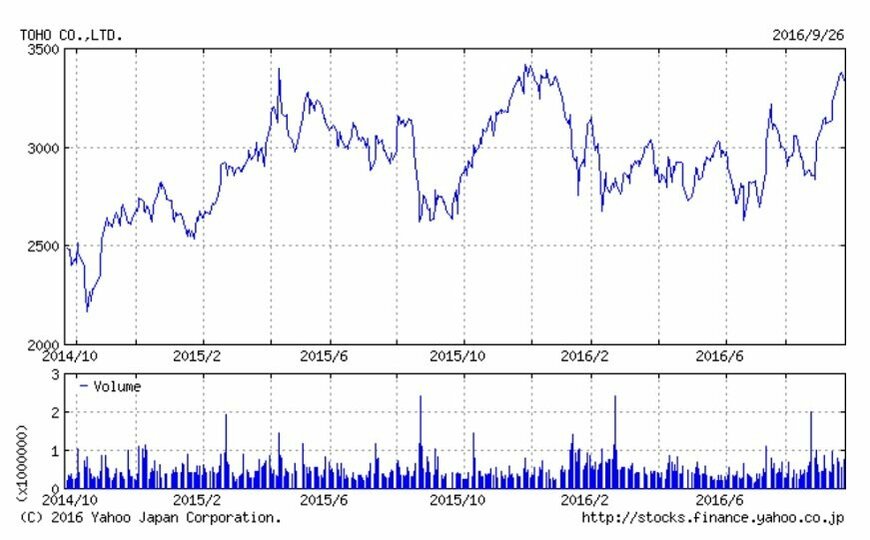

これに呼応して東宝の株価も堅調です。2016年9月23日には3,380円となり、年初来高値を更新しています。6月末の株価は2,824円でしたので、約3か月で約+20%上昇したことになります。この2本の映画のインパクトが大変効いていることがわかります。

実は今期の会社計画は減益予想

現在の株価は、2015年12月につけた最近の最高値である3,495円を目前にしています。しかし、これを超えるには1つの障壁があります。それは、2016年2月期の過去最高益(営業利益407億円、親会社株主に帰属する当期純利益258億円)です。

これに対して、4月14日に発表された2017年2月期の会社計画は、営業利益ベースで上期が対前年同期比▲31%減の168億円、通期が同▲19%減の330億円となっています。その後、7月15日に発表された第1四半期(3-5月期)の営業利益は同+15%増の128億円となりました。しかし、この時点でも期初に開示した上期及び通期の会社予想は変更されませんでした。

株式市場では、据え置かれた会社計画はさすがに保守的だと認識されたようです。しかし、株式市場が東宝の業績改善に本当に自信を持ち始めたのは、「シン・ゴジラ」が好調を続けたところに「君の名は。」の急速な立ち上がりを見てからだと思われます。

10月17日の中間決算で通期上方修正が発表されるのか

株式市場では、2017年2月期の利益は対前期比二桁減益ではなく、ほぼ横ばいと予想されています(市場コンセンサス)。東宝が、10月17日の中間決算の発表時点で通期の計画を見直すのか、見直すとすればどの水準のガイダンスを出すのかが次のポイントです。

仮に最高益更新となれば株価は上値を試す展開になるかもしれません。いまから大いに注目したいと思います。

TOHO VISION 2018をどうするか

ところで、東宝は2016年2月期を初年度とする中期計画を実行しています。営業利益を重視し、巡航高度として「300億円超」を維持、2018円2月期の目標を「350億円」としています。2年連続で約400億円の営業利益が出るとなると、2018年2月期の目標額を据え置くのか、引き上げるのか、その場合どんな戦略を打つのか注目されます。

具体的には、自主企画作品の継続的な拡充が進むのか、ゴジラのキャラクタービジネスが立ち上がるのか、自社企画作品による海外市場開拓のビジネスモデルが確立できるのかがカギになりそうです。中間決算発表の際に注意を払っておきたいポイントです。

株式市場にとっては、コンテンツでPDCAサイクルをしっかりまわして利益を伸ばせる企業、グローバル展開のできる企業は、外部環境にあまり左右されずに成長できるため魅力的に映ることでしょう。任天堂と並んで2016年を象徴する銘柄になる可能性も秘めています。

LIMO編集部