2020年11月9日に行われた、株式会社セブン銀行2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社セブン銀行 代表取締役社長 舟竹泰昭 氏

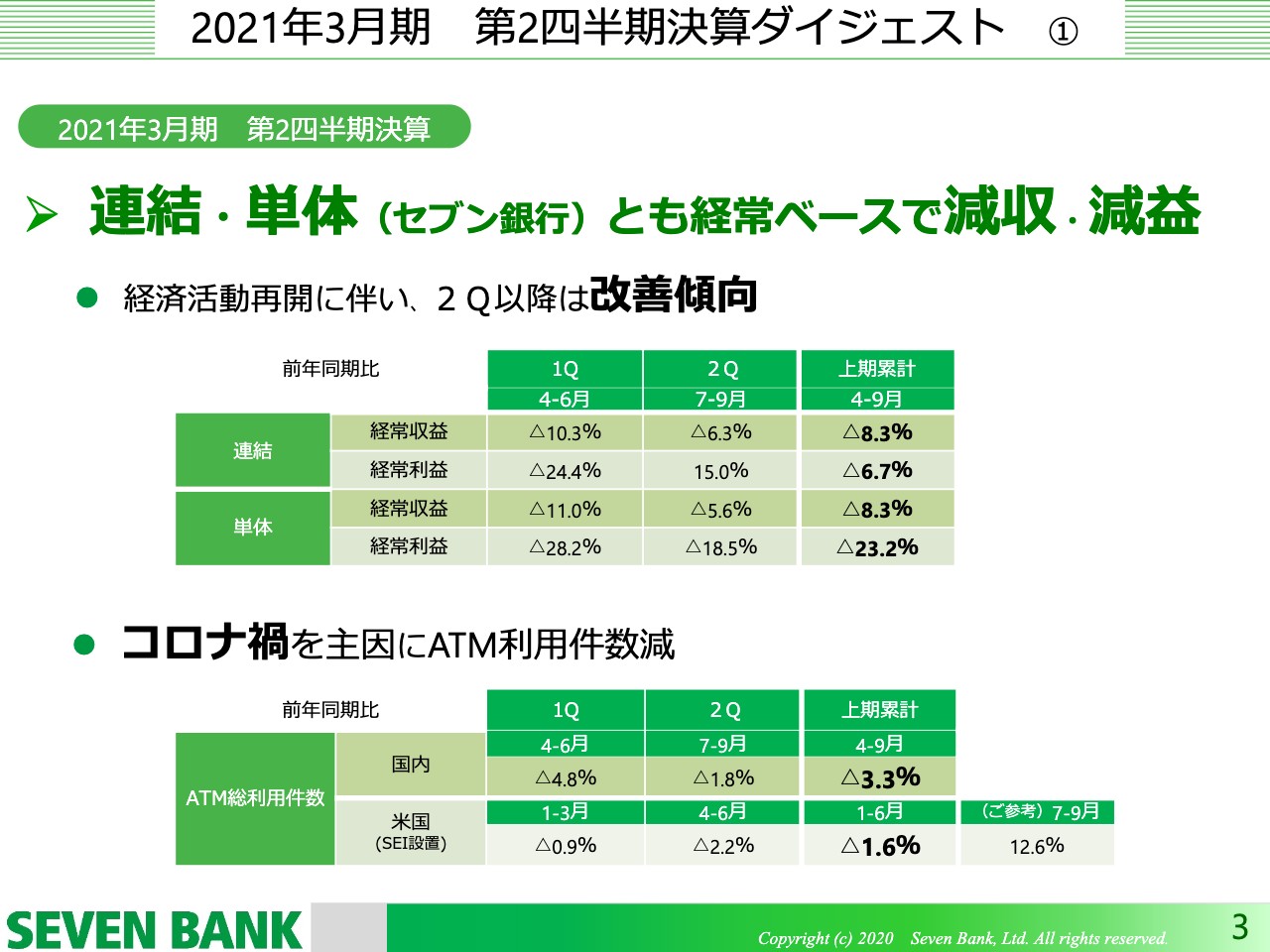

2021年3月期 第2四半期決算ダイジェスト ①

舟竹泰昭氏(以下、舟竹):みなさま、こんにちは。セブン銀行の舟竹でございます。今日はお忙しい中、多数お集まりいただきましてありがとうございます。それではさっそくですが、資料に沿って2021年3月期 第2四半期決算をご説明させていただきます。

まず資料の3ページ目に、決算ダイジェストにて主要計数をまとめています。当中間期では、連結・単体とも経常ベースでは減収減益となっています。第1四半期、第2四半期を期別に記載していますが、ご覧のとおり第2四半期以降は少し改善傾向が見られてきている状況です。上期累計ベースでは、連結ベースの経常収益は前年比でマイナス8.3パーセント、経常利益はマイナス6.7パーセント。セブン銀行単体ベースでは、経常収益はマイナス8.3パーセント、経常利益はマイナス23.2パーセントという状況になっています。また当社の基幹事業であるATM利用件数は、新型コロナウイルス感染症拡大の影響を受けて、第1四半期の国内ATM利用件数は前年同期比マイナス4.8パーセント、第2四半期はマイナス1.8パーセントとなり、上期累計期間ではマイナス3.3パーセントとなっています。

米国は1月から6月までが中間期であり、新型コロナウイルス感染症拡大の影響は4月から6月の期間で大きく受け、マイナス2.2パーセント、上期全累計期間ではマイナス1.6パーセントとなっています。7月から9月の夏以降はむしろ前年同期比で増加しており、プラス12.6パーセントとなっています。

2021年3月期 第2四半期決算ダイジェスト ②

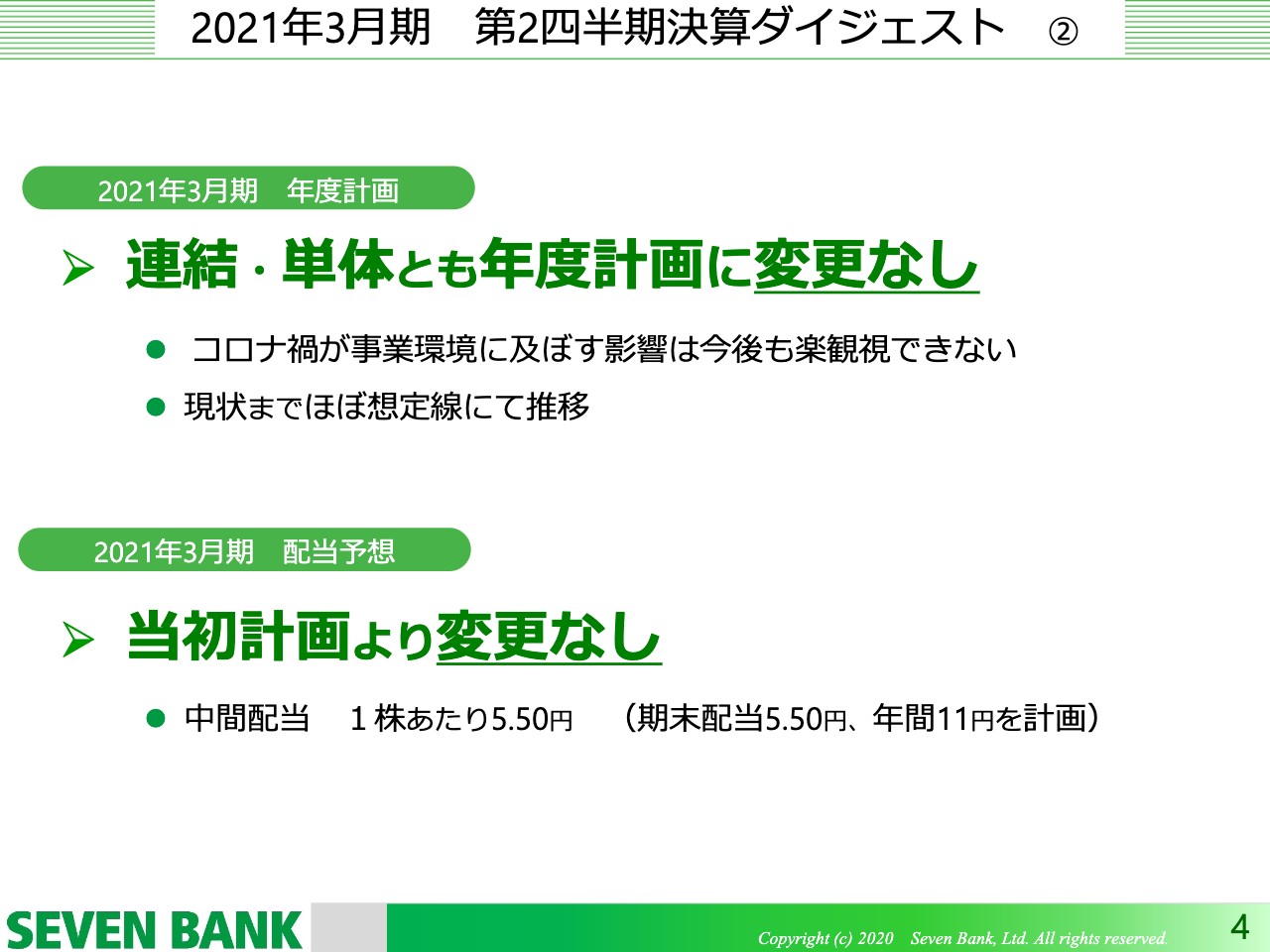

4ページ目です。今お伝えしたとおり、決算は前年比でマイナスではありますが、当期の年度計画を8月に発表した時点で、ある程度の新型コロナウイルス感染症拡大の影響を織り込んでいたため、計画対比では連結・単体とも年度計画に、ほぼ想定線で推移しています。年度計画の変更は今のところ考えていません。株主の皆様への還元、配当計画ですが、これも当初計画から変更はなしとし、中間配当は1株あたり5円50銭、期末も今のところ5円50銭を想定していますので、年間で11円で当初からの計画に変更はありません。

<参考> 新型コロナウイルス感染症の影響

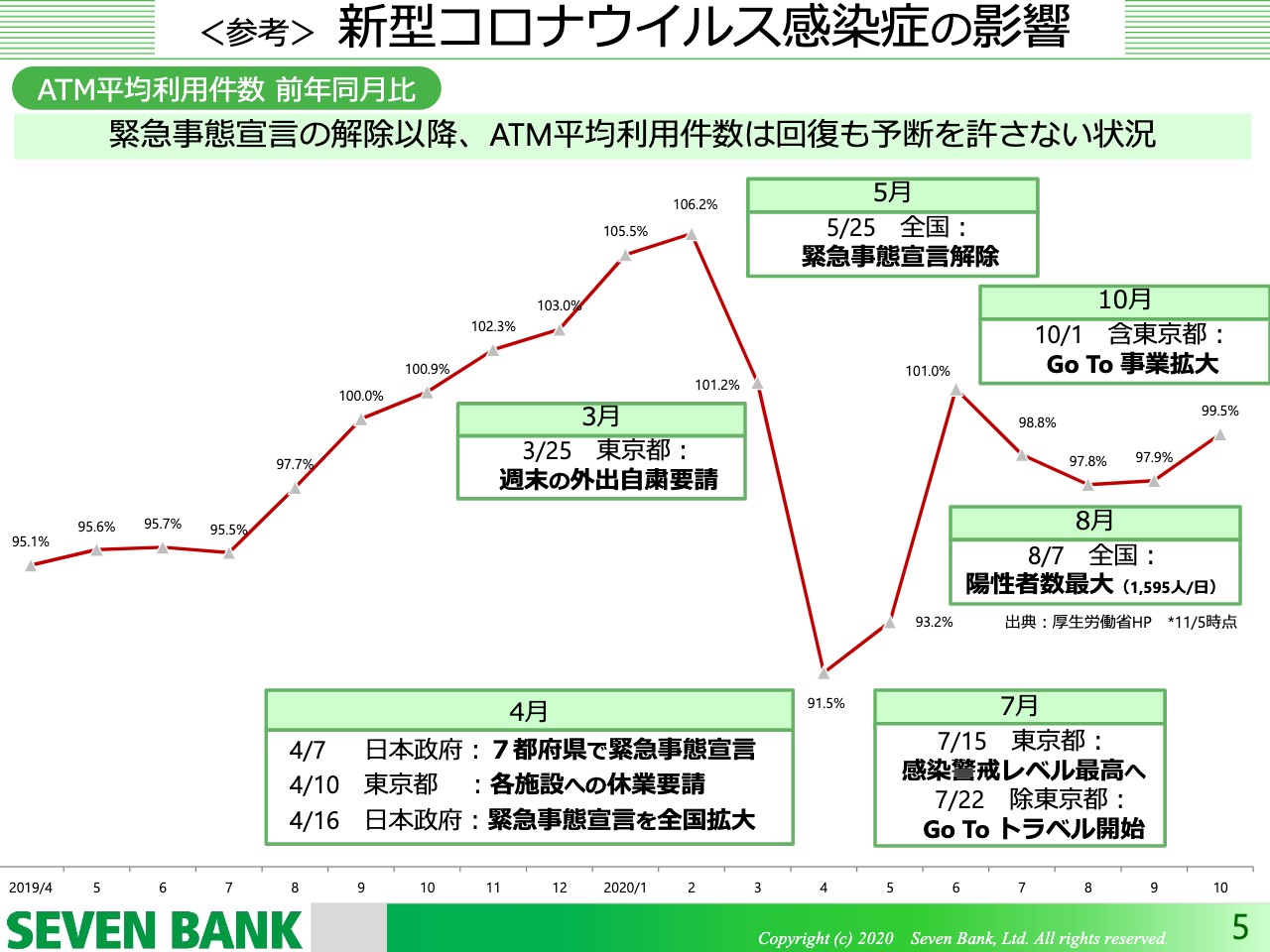

新型コロナウイルス感染症拡大の影響がどのようなものだったかという検証では、当社の場合、一番大きなインパクトは国内のATM利用件数に与えた影響でした。ご覧のとおり、赤の折れ線グラフがATM平均利用件数です。4月、5月は残念ながら急速に低下しました。しかし、6月以降、人々の活動が少し回復してきたこともあり、回復基調となっています。新型コロナウイルス感染症の感染者数が増加するなどの影響が大きくなると、どうしても少し落ち込むことがありますが、相対として見ますと、4月、5月に比べてかなり回復してきている状況になっています。

損益状況 <連結>

具体的な収益および利益についてご説明いたします。まずは、連結ベースの損益状況です。2021年3月期上期の実績は、経常収益は683億円、前年比でマイナス62億円。経常費用は495億円で、前年比でマイナス48億円。経常利益は187億円で、前年比でマイナス14億円となっています。純利益ベースでは、昨年より増加し142億円となっていますが、これは昨年に計上した「7pay」減損に伴う税務上の会計影響ですので、経常利益ベースで確認することで、現状をしっかり捉えることにつながると思います。現段階では、通期も当初の計画どおり、経常収益は1,342億円、経常費用は1,013億円、経常利益328億円と、8月にお示しした年度計画をそのまま維持していきたいと考えています。

損益状況 <セブン銀行>

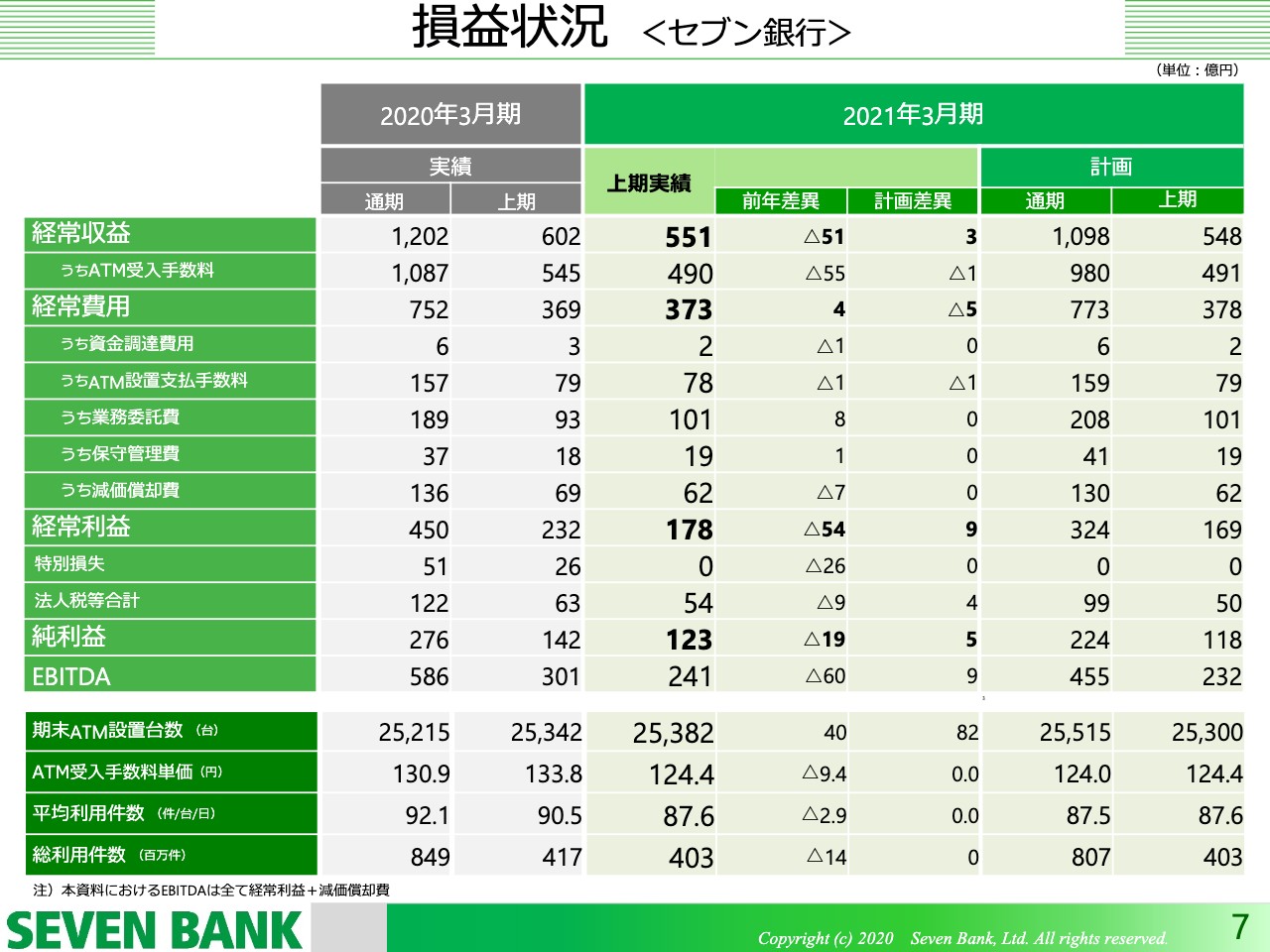

セブン銀行単体ですが、これはまず下段にお示ししているとおり、ATM設置台数は2万5,382台で、昨年の上期と比較し40台ほど増加していますが、ほぼ横ばいと見ていただければと思います。

ATM受入手数料の単価は124.4円で、昨年の上期に比べて9.4円下落しています。また後ほどご説明しますが、ATM利用件数の落ち込みがそれほど大きくはありませんが、ATM利用の中身、取引の業態別構成比が少し変わってきているために、ATM受入手数料単価が9.4円下がっています。それから、平均利用件数は87.6件、総利用件数は4億300万件です。これらの数値をベースにして、経常収益は551億円となり、前年比でマイナス51億円、経常費用は373億円で、前年比でプラス4億円となっています。

残念ながら、当社のようなインフラ事業では、利用件数が減ると、コストがその分抑制できるという構造にはなっていません。したがって、利用件数は減っているのですが、費用はほとんど変わらず、むしろ増加要因が2点あります。1点目は第4世代の新型ATMの設置を進めていますので、その設置に伴う工事関係の費用が昨年に比べて増えていること、それから2点目として、データセンターの移転を、ここ1年ずつ進めてきているために、新旧両データセンターでの併用運用を行った分、業務委託費が前年比で少し増加しています。そのため、経常費用は残念ながらプラス4億円となり、経常利益は前年比マイナス54億円で、178億円という状況になっています。収入が減少していることで、経常利益もほぼ同じようなかたちで減少しているということです。それから計画対比で確認しますと、ご覧のとおり、ほぼ計画どおりで進捗という状況になっています。

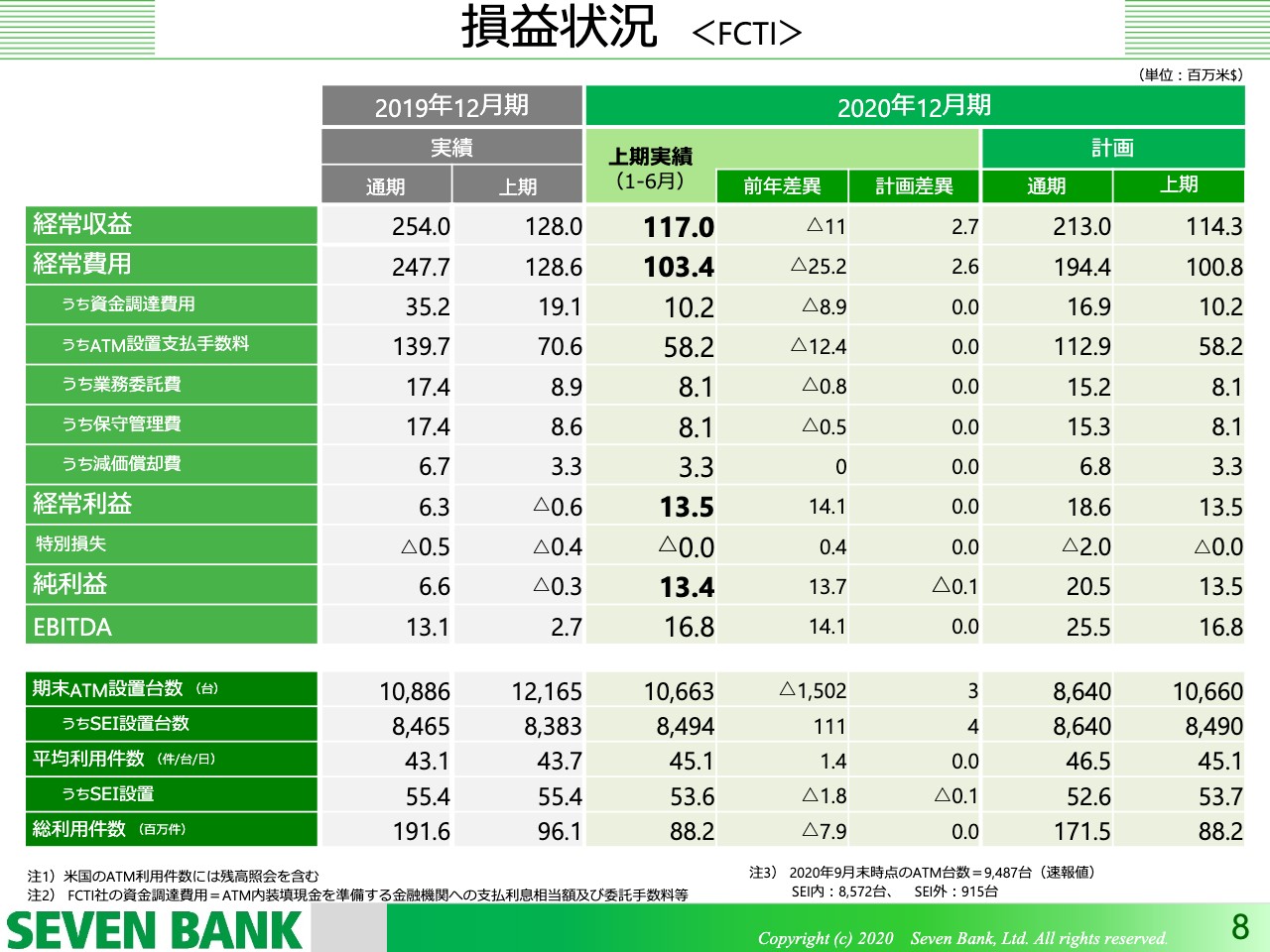

損益状況 <FCTI>

それから、もう1つ大きな売上を占めてきている米国の事業です。FCTIの場合は12月が決算期ですので、中間期は1月から6月になります。期末のATM設置台数は1万663台、昨年よりも1,502台減っていますが、これはむしろ計画的に減らしてきており、不採算ATMの削減を積極的に進めている状況です。米国セブン−イレブン店舗へのATM設置台数は111台増え、8,494台となっています。

それから、全体の平均利用件数は45.1件で少し増加、セブン‐イレブン店舗設置では53.6件と少し減少している状況です。総利用件数は8,820万件という状況で、昨年よりは約800万件減少しています。

経常収益は1億1,700万ドルで、前年比でマイナス1,100万ドル。これはATM利用件数が減っていることが主因です。経常費用は1億340万ドルで、前年比マイナス2,520万ドルになっています。これは先ほどご説明した国内コストの構造とまったく違っており、米国の場合には、件数比例で変動する費用が非常に大きいこともあり、1つは件数が大きく減った分だけ費用も減っていること、それからもう1つは、コロナ禍で金利が下がったことにより、資金調達費用が大きく減少した。このような要因から費用が大きく抑制できました。そのため、経常利益は1,350万ドルの利益ということで、昨年は赤字だったのですが、昨年よりも1,410万ドル増え、大きく黒字になったという状況です。

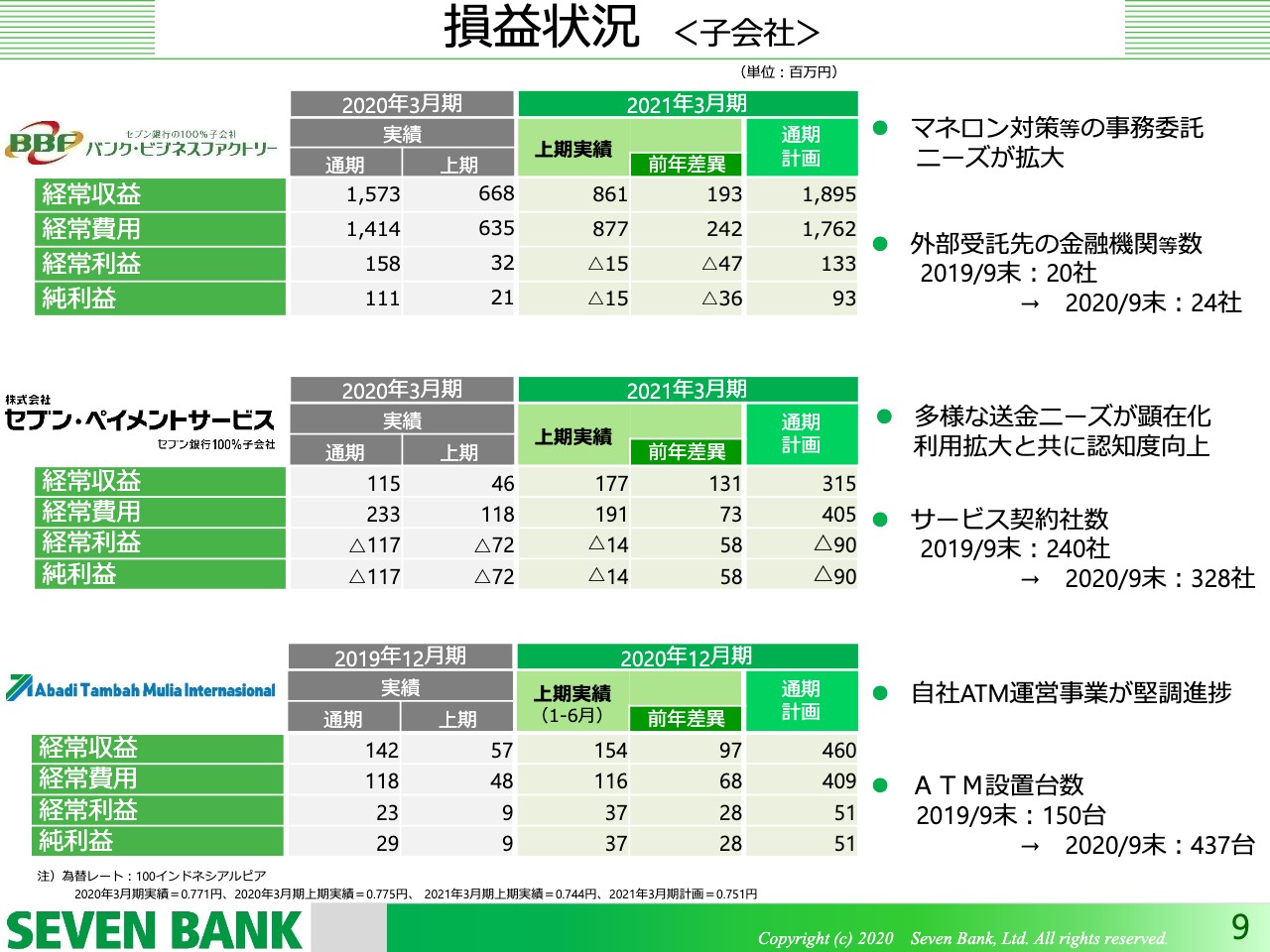

損益状況 <子会社>

本格的な事業を展開している3つの子会社についてです。株式会社バンク・ビジネスファクトリー、株式会社セブン・ペイメントサービス、それからATMiというインドネシアの子会社の状況についてご説明させていただきます。

株式会社バンク・ビジネスファクトリーは、若干赤字になっています。これは業務受託契約先が増加している段階では、先行して人の手当、体制整備を行い、その後、業務受託を開始することになるため、どうしても費用が先行する状況になっています。通期で見ると、(今後は)いよいよ実際に業務が稼働してきますので、しっかりと収入が入ってくるということで、元の黒字に戻すことができる計画です。外部受託先の金融機関等は20社から24社と、今年も4社ほど増えた状況になっています。

株式会社セブン・ペイメントサービスは、ATM受取を主要なサービスとしている子会社ですが、これは銀行口座を介さずに、法人から個人のお客さまにお金をお渡しすることができるサービスであり、シェアリングエコノミー、あるいは報酬のやり取り、ECのキャンセル、あるいは新型コロナウイルス感染拡大の影響でのイベント等のキャンセルなど、多様なニーズが顕在化してきています。そのような中で、しっかりと収益を伸ばすことができています。サービス提供の契約社数も昨年の240社から、この9月末で328社と大きく増加しています。

ATMiです。インドネシアも新型コロナウイルス感染症拡大の影響はありましたが、他の国や地域と比較すると限定的なもので、急速に回復してきており、ATMの利用件数もほぼ横ばいの状況で推移しています。そのような環境下においてもATM設置台数を150台から、9月末の437台まで増やしてきていますので、経常収益は順調に増えてきており、いよいよこれから利益を出せる体制になってきています。

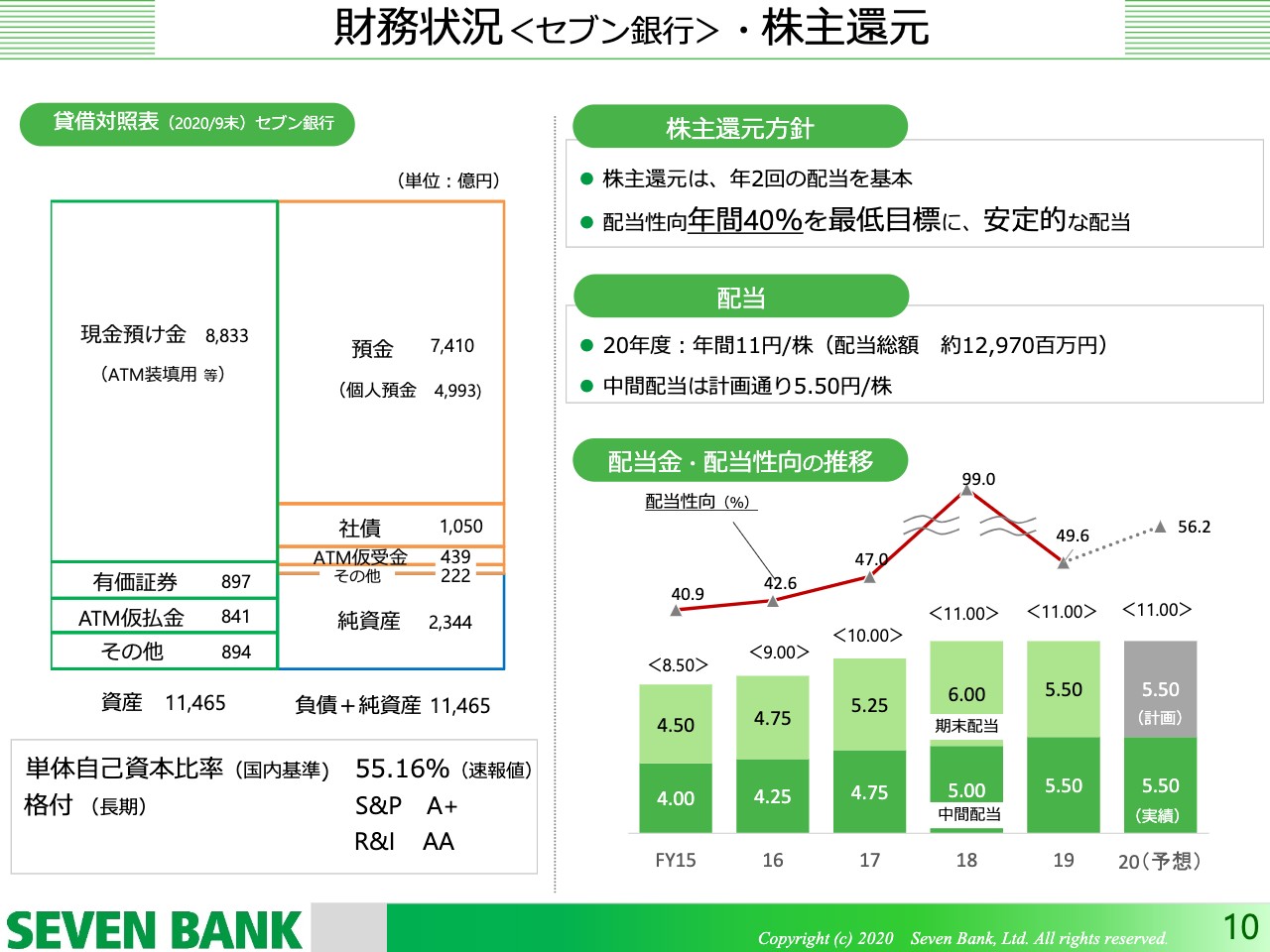

財務状況<セブン銀行>・株主還元

株主還元の方針です。株主還元については、今期前半は新型コロナウイルス感染症拡大の大きな影響もありましたが、その後は回復基調であることもあり、当初計画どおりの配当を行いたいと考えています。ここまでが中間決算の状況です。

事業戦略

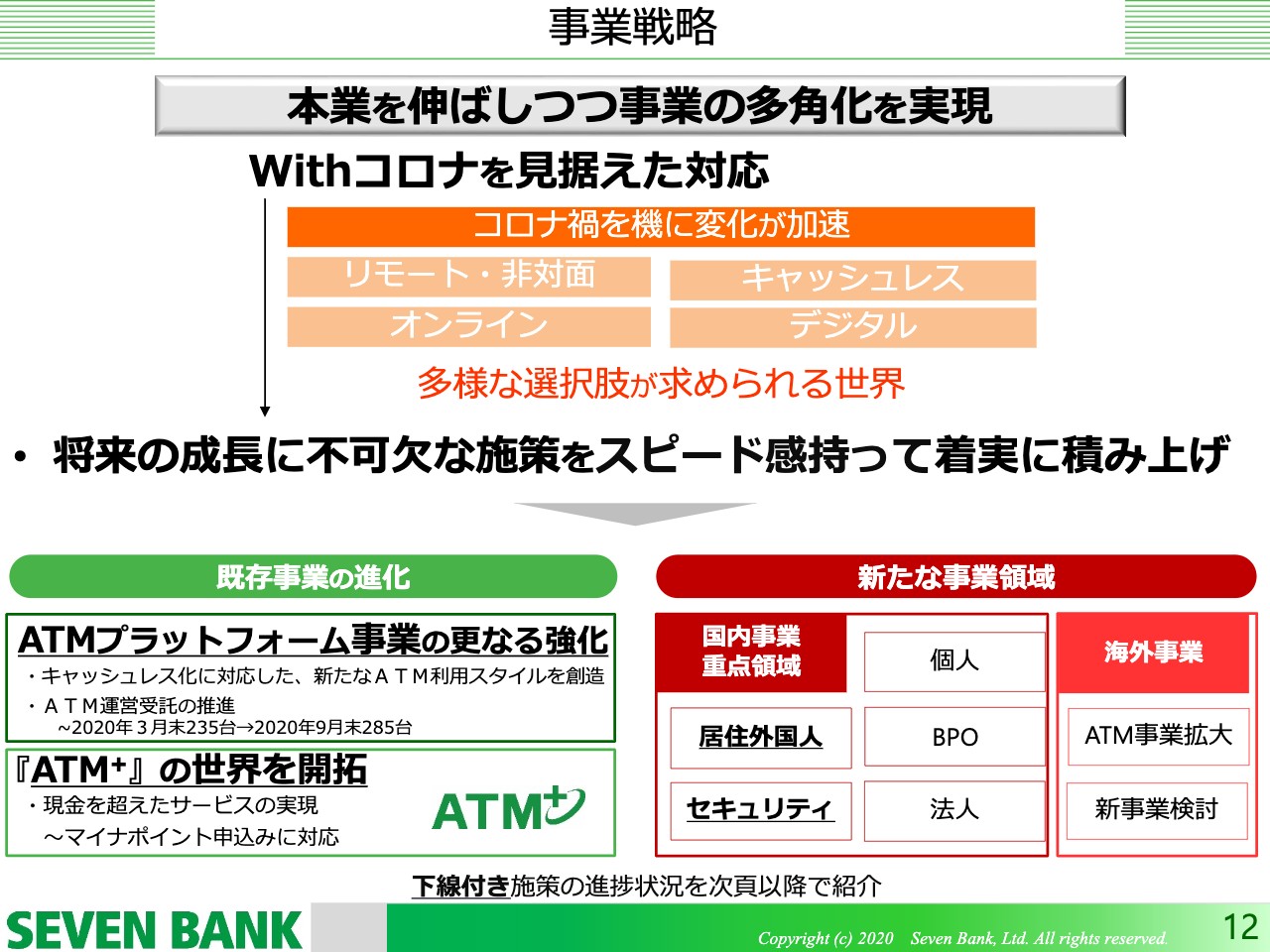

続いて事業戦略の方向について、現在、どのような方向で推進しているかをご説明したいと思います。「本業を伸ばしつつ事業の多角化を実現」していこうという事業戦略の基本的な方針のもと、「既存事業の進化」と「新たな事業領域の開拓」の2つを大きな方針として掲げています。

「既存事業の進化」について、もう少し具体的にご説明しますと、ATMプラットフォーム事業のさらなる強化を推進していこうという方針で、今回増えてきたチャージ等の新しいサービスをさらに深堀りしていくこと、また、今回のコロナ禍で銀行を含め、いろいろなところで構造改革を進めようとしている中で、当社のATMが他の銀行等のATMを代替することで貢献していこうと、ATM運営受託を積極的に推進していくことに傾注しています。9月末現在で285台のATM運営を受託していますが、今後はさらに増やしていけると考えています。

もう1つ、「既存事業の進化」として「ATM+」の世界を作っていこうと考えています。ATMとは従来、現金を介したサービスの端末と認識されていましたが、現金に限らず、生活動線の中にある多様な機能を備えた端末として、デジタル化社会の中でのリアルな「安心」と「簡単」をベースに新しい世界を作っていきたいと考えています。コロナ禍の中でマイナポイントの申込み対応をこの8月から行っていますが、これも順調にスタートできています。

既存事業の進化 ①

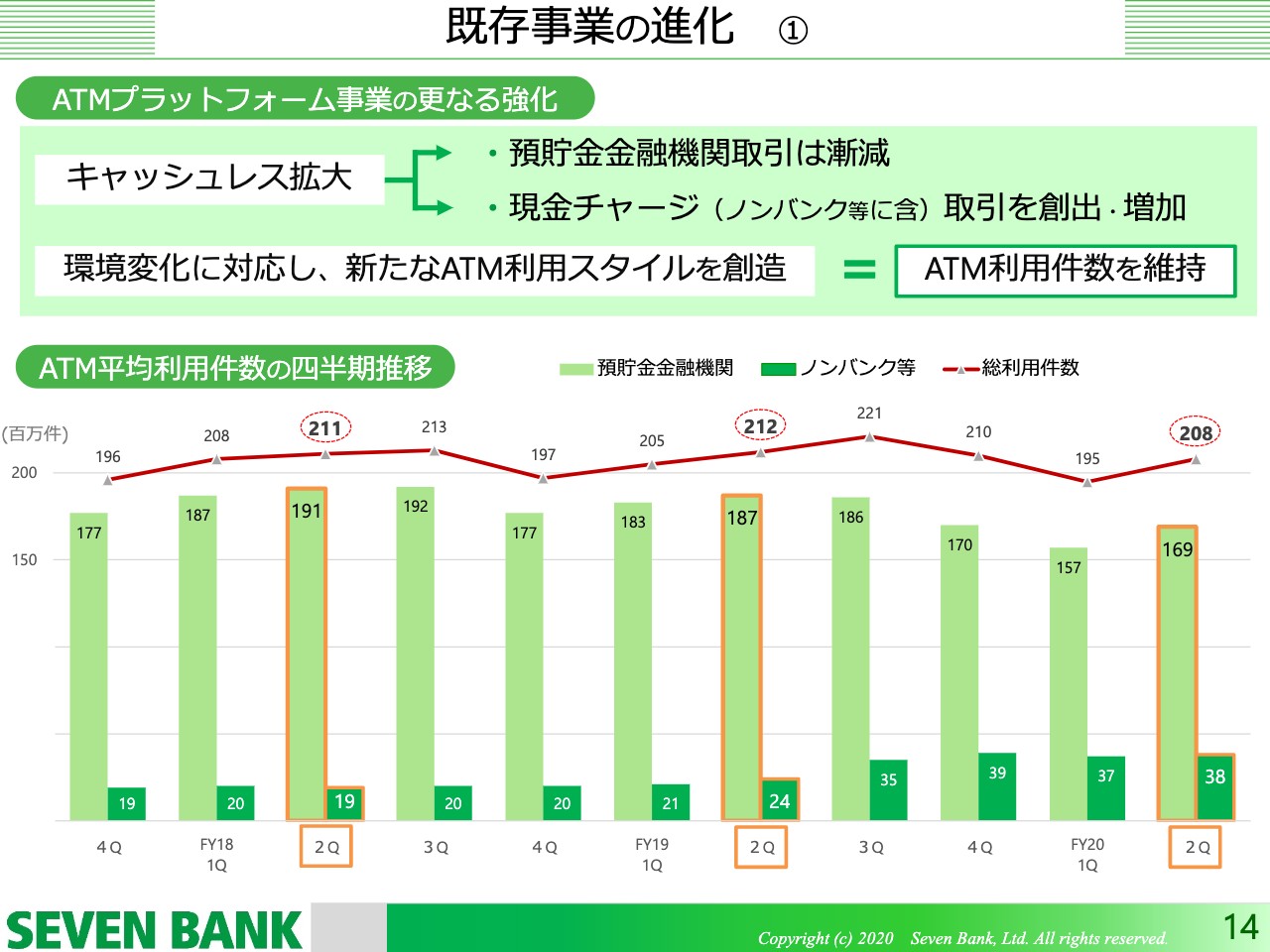

「既存事業の進化」について、少し具体的な数字も含めて、14ページにてご説明したいと思います。ATMプラットフォーム事業のさらなる強化ということで、こちらに記載しているのですが、預貯金金融機関の取引は、残念ながら減少傾向です。先ほど、ATM利用件数はそれほど大きく落ち込まなかったが、ATM受入手数料単価が大きく減り、ATM利用件数の落ち込みよりも、経常収入の落ち込みが大きかったとお伝えしたことがここに表れており、従来の預貯金金融機関の取引は残念ながら漸減傾向にあります。

しかし、それに対して、現金からカードあるいはスマホにチャージをして使う現金チャージ等が日本特有のキャッシュレス化の中で急激に伸長しており、我々はキャッシュレスにある程度貢献できたかたちになっています。そのため、総利用件数はさほど落ち込んでおらず、4パーセント弱くらいの減少とどまりましたが、これは預貯金金融期間の減少に対し、現金チャージの増加がカバーしたためです。

下の棒グラフの薄いグリーンが預貯金金融機関なのですが、昨年は、1億8,700万件だったものが、この第2四半期は1億6,900万件と、約88パーセントに低下してきています。それに対し、ノンバンク他のほうが、2,400万件だったものが3,800万件ということで、大きく増えてきていることがご確認いただけると思います。

既存事業の進化 ②

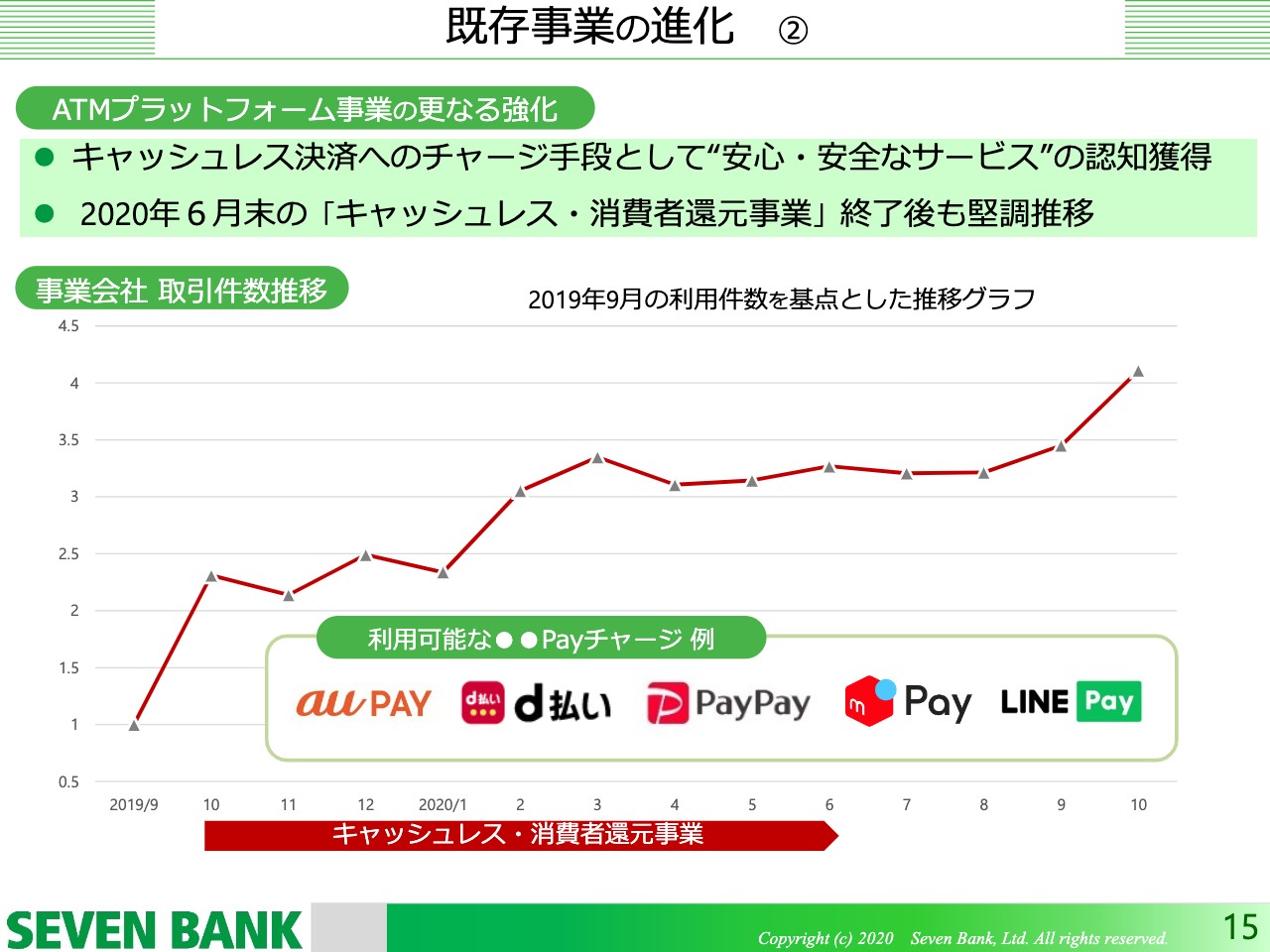

そららのことを見やすいかたちでお示ししたのが15ページ目です。利用可能なチャージのうち、特に「●●Pay」チャージでは、ここにロゴマークをお示ししているような各社Payのチャージが急速に増加しており、昨年の9月を「1」とすると、この10月は4倍くらいまでに増えてきているという状況がご確認いただけるということです。

既存事業の進化 ③

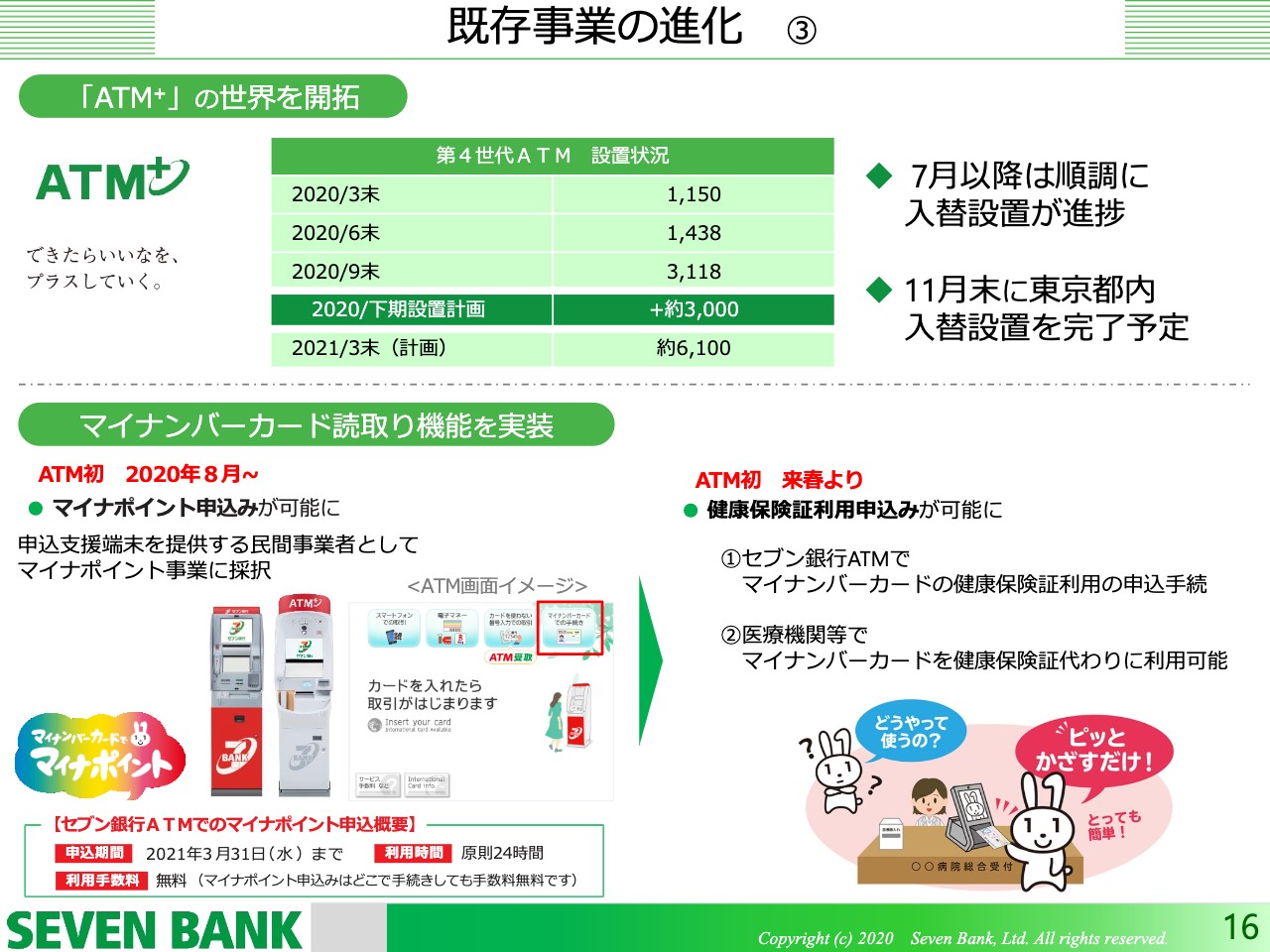

それからもう1つ、「ATM+」の世界の開拓を進めています。「ATM+」の世界を進めていくための基盤として第4世代ATMを、本来ならば、東京オリンピックが開催される7月までの間に、東京都内すべてのATMを入れ替え設置する予定でした。新型コロナウイルス感染症拡大の状況や、(ATMの)部品の供給が滞ったということもあり、一時的に生産も中断しましたが、7月以降は生産も順調に実施され、入れ替え設置が順調に進んでいます。現状で11月末には東京都内の入れ替え設置を完了できる予定で、少し遅れてはいますが、トータルではほぼ想定どおりで入れ替え設置を進めていけるだろうと考えています。

それから、第3世代ATM、第4世代ATMともにマイナンバーカードの読み取り機能を実装しており、当社のATMに紐付けるキャッシュレスのカードを置いていただくと同時に、マイナンバーカードをキャッシュカードの挿入口に挿入していただき、マイナンバーカードの暗証番号を入れると「マイナポイント」の申込みと登録が完了できるということで、大変好評をいただいています。

しかし、マイナンバーカードの普及自体がなかなか想定どおり進んでいないということで、マイナンバーカードの「マイナポイント」の申込みも一時期に比べてやや低迷してはいますが、来年の3月までまだ時間がありますので、しっかりとこちらも告知していきたいと思います。それから、先日、決算と同時に発表しましたが、来年の春から健康保険証と当社ATMでのマイナンバーカード利用の申込手続きがスタートします。このようなかたちで、国が進めているデジタル化に対して、当社のATMが少しでも役割を担い、貢献していきたいと考えています。

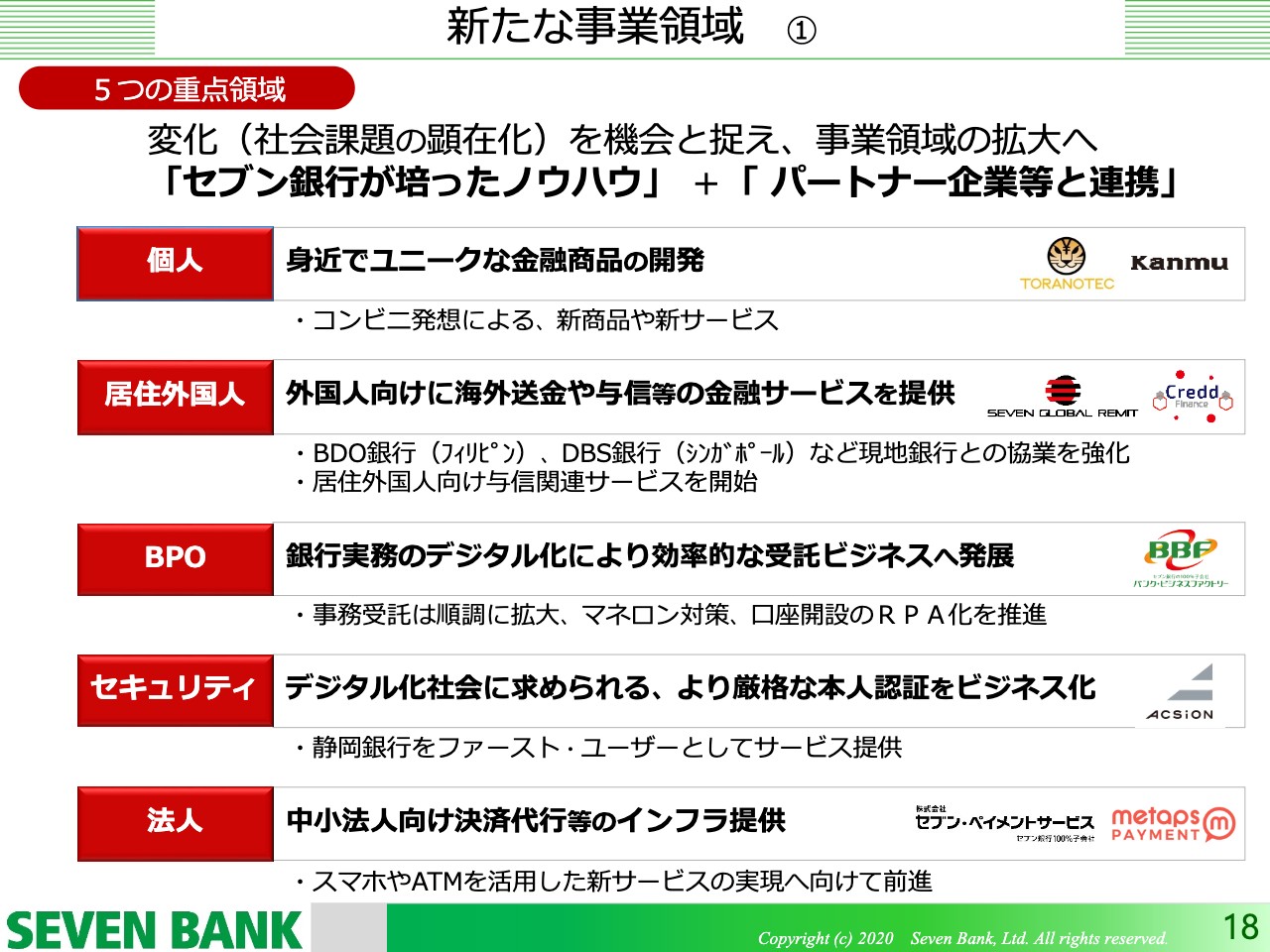

新たな事業領域 ①

「新たな事業領域の拡大」です。従前からお伝えしている5つの分野を対象にして、いろいろな事業領域拡大に向け、自ら事業を立ち上げたり、さまざまなパートナーと提携や出資を進めています。右側のロゴマークはそのような新しい子会社あるいは出資先、提携先のロゴマークです。

新たな事業領域 ②

外国人向けサービスとして、この上期に新しくスタートしたサービスについて、ご紹介したいものが1つあります。セブン銀行が従来から行ってきた、日本に住む外国人向けの海外送金サービスをベースにしたお客さま基盤に、アプラス様や新生銀行様の個人向けの金融審査のノウハウをプラスすることで、外国人向けの与信ビジネスを展開していきたいと考え「Credd Finance」という会社を作りました。そして8月から「Sendy(センディ)」という新しい外国人向けのクレジットカードの発行を進めています。まだなかなか認知が進んでいないため、さほどの発行枚数ではありませんが、今後はどんどん広げていこうと思っています。

それから、当社のお客さま基盤にアプラス様のノウハウも活用し、いわゆるマイカーローンや教育ローンといった目的別ローンを外国人の方に提供していこうと考えています。日本にお住まいの外国人の方が、車を買いたい、あるいは勉強したいといった時にお金が足りないことがあり、どうしてもそのような時にローンが必要だというニーズが以前からたくさん寄せられていました。このようなものに対して、しっかりと応えてみようではないかということで、今事業を推進しようとしているところです。

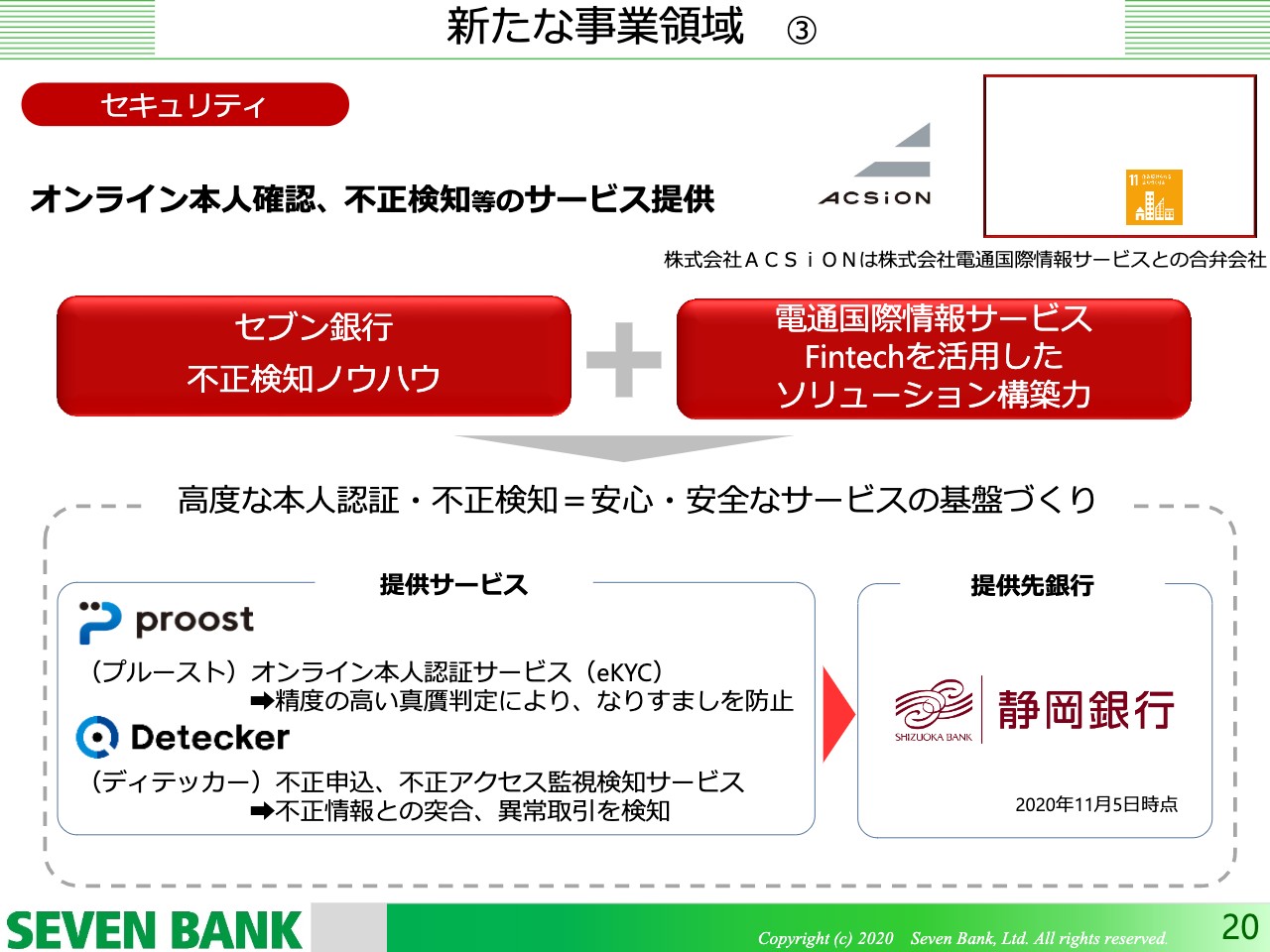

新たな事業領域 ③

それから、もう1つ新しい事業領域で、この上期にスタートしたのがセキュリティの「ACSiON(アクシオン)」という子会社です。このACSiONはISID様とセブン銀行とで作ったセキュリティサービスを提供する合弁会社なのですが、こちらでは「proost(プルースト)」というオンライン本人確認サービスと「Detecker(ディテッカー)」という不正検知のサービスの2つをスタートさせています。これはともに現在静岡銀行様にご採用いただいています。静岡銀行様にご採用いただいたことから、他の地銀などからも「話を聞かせてほしい」という声をたくさんいただいています。ぜひともこちらも積極的に拡大していきたいと考えています。

決済口座事業 計数 <セブン銀行>

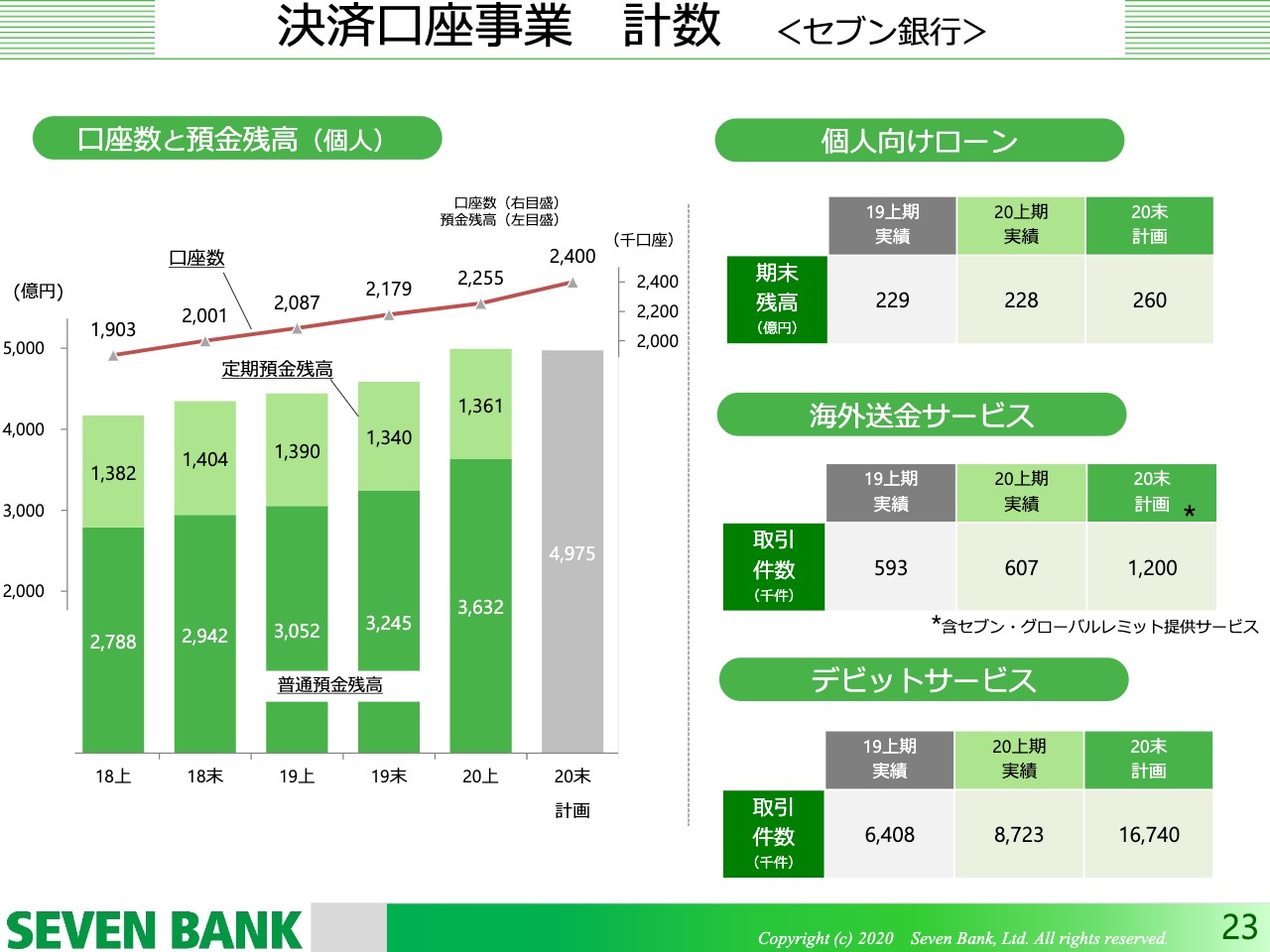

決済口座サービス関係のことはあまりお伝えできませんでしたが、1つだけ付け加えます。23ページ目をご覧いただきますと、口座数は順調に拡大してきており、上期末では225万5,000口座となっていることをご確認いただけます、本年4月に「Myセブン銀行アプリ」という10分で口座開設が完了するスマホ完結型のいわゆる簡単口座開設プロセスをスタートさせました。たくさんの方より口座開設のお申込みをいただき、素早く簡単に口座開設できると、大変ご好評いただいています。また、そのプロセスをぜひとも活用したいといったいろいろなお話もいただいており、このようなかたちで口座は少しずつ増えている状況です。

一方で、個人向けのローンは残念ながら新型コロナウイルス感染症拡大の中で業界全体が少し落ち込んだ状況になっており、当社もほとんどこの上期では貸付残高が積み上がらなかった状況です。それに対して、海外送金サービス、デビットサービスは上期に新型コロナウイルス感染症拡大の影響がありましたが、着実に伸びてきている状況です。デビットサービスはキャッシュレス化の中でむしろ大きく伸びています。

以上が、この中間決算についてのご説明です。全体として1つ、私からお伝えします。今回、経常ベースで減収減益ということで、コロナ禍において残念な状況となっていますが、私自身としてはこの変化の激しい環境の中で、いくつか手応えを感じられた期だったと思っています。

キャッシュレス化が進むと、ATMは必要なくなるだろうとずっと言われてきたのですが、そうではなく、キャッシュレス化の中でチャージ端末としての新しいATMの役割を創出できたということがあり、そのような意味では、大きな手応えを感じています。やはり、人間の心理は、キャッシュレスだからといってすべてスマホあるいはカードでというもので決済が完結するのではなく、時と場合やあるいはその時の心理状態によって、キャッシュを介在させたかたちで使いたいといったシーンも多分にあるだろうと思っています。そのような意味では、ATMの新しい役割を見いだせたということが1つ目です。

2つ目は、「ATM+」の世界の新しいスタイルを開拓できたということで、現状ではマイナンバーカードの取引だけですが、このマイナポイントの登録や健康保険証との紐付けだけでなく、今後はさらに銀行口座の紐付けあるいはマイナンバーカードを介して生活のいろいろな補給金が出るようになるといった世界が、いずれは日本のデジタル化の中で想定されてくるだろうと思います。そのような中で、やはり「ATM+」の世界を開拓することができるのではないかという手応えを感じられました。

それから3つ目は、先ほどもお伝えしましたが、4月に「Myセブン銀行アプリ」というスマホ完結で、本人確認資料等の送付も不要な、eKYCを使った新しい口座開設のプロセスをスタートさせたのですが、こちらも非常にお客さまからのご好評をいただきました。UIやUXは非常に大事であるということと同時に、やはりスピード感を持つということも非常に大事であると感じました。その意味では、今までにないスタイルを作りあげながら、新しいサービスを広げていきたいと考えています。以上が、私からの説明になります。ご清聴ありがとうございました。

質疑応答:取引件数や利用件数の持続可能性等について

質問者1:2点質問があります。1点目が15ページ目の事業会社の取引件数のところで、特に10月に利用ペースがかなり上昇してきているのですが、キャッシュレス決済の不正利用の影響のニュースが9月にいくつかあったと思います。そちらの影響によってATMのニーズが回復したと解釈してよいのかというところと、その背景について教えてください。また、今後の持続可能性について、社長がどのように考えられているのかについて教えてください。

2点目が、FCTIのATM利用件数が7月から9月で12.6パーセントの増加となっていることについてです。給付金の受給等で一時的なものも相当あるような印象を受けているのですが、こちらの持続可能性について、これほど強いならば、今後もある程度は期待できるのか、あるいはかなりテンポラリーだと思われているのか、今後の持続可能性について教えてください。以上2点です。

舟竹:まず15ページにお示ししているとおり、チャージが10月に増えている状況ですが、確かに一連の報道が出た後、チャージ件数が増えてきていることは確かです。ただ、これが持続可能性を持っており、永続的に続くのかと言われると、なんとも言えない状況だと思います。

まず、チャージ取引件数が増加した要因は、一連の不正取引のあと、地銀からのキャッシュレス決済の接続が大部分絶たれましたので、各ペイを利用するには、他にチャージの方法がなかったために当社ATMをご利用されたということはあると思うのですが、地銀などでは現在接続が停止しているものの、再び開始されれば、いずれはまたそちらに戻っていくのかもしれないとも感じており、これがずっと永続的に続くのかどうかはなんとも言えない状況だと思っています。

それから、先ほど私も最後のまとめのところでお話ししましたが、どうもお客さまの心理というものはその時その時で変わってくるものだと思っています。このような報道があると少し増えることもありますが、そうでない時はまた、通常のキャッシュを使われますし、その置かれているタイミングや、その時々の自分の状況などによって、便利なものを使い分けるなど、心理的なかたちで使い分け利用されているのではないかと思います。多様な選択肢が求められる時代になってきています、私たちはむしろそのようなものを持続的に使い分けていただくようにしていくことが仕事であると思っています。

それから、FCTIのATM件数が前年比で伸びていることですが、給付金等の支給があったことが伸びている主因であるため、正直なところ、なんとも言えない状況だと思っています。現実に、10月はこれよりも少し前年比で落ちてきていますが、それでもそれ相応の伸びになっていますが、米国の状況は大統領選の結果も見えない状況ですので、実際にどうなるかは、まだ不透明な部分もあります。それから、新型コロナウイルス感染症拡大の影響も、ヨーロッパと同じように米国でもまた広がる可能性もあり、正直なところ現在は何とも言えないと思っています。むしろ、我々としてはこの伸びがそのまま維持できるのではないかという楽観的な見方はできないだろうと考えています。

質疑応答:新たな事業領域および次期中期経営計画について

質問者2:1点目ですが、新たな事業領域について教えてください。資料の18ページ目には掲載されていないのですが、キャッシュレス事業を取り込むという意味で、御行とセブン・フィナンシャルサービスが経営統合することについて、社長はどのようにお考えでしょうか? 2点目が、気の早い話で恐縮なのですが、次期中期経営計画について、現時点でのお考えで結構ですので、収益面、そして株主還元などについての考え方を差し支えない範囲で教えてください。

舟竹:まず、セブン&アイHLDGS.のノンバンク部門、セブン・フィナンシャルサービスとの経営統合の話ですが、結論から言うと、今すぐどうするというような話はありません。従前からもお話ししていますが、「会社の統合がどうのこうの」というよりは、むしろ「事業のシナジーを一緒にどう作っていくか」ということが重要だと思っていますので、今でもそのような狙いをもって、情報共有あるいは戦略のすり合わせについて、いろいろな議論を行っています。統合することそのものよりも、いったい何をしていくかということをまず先に考えることが必要であり、その中でいくつかの選択肢として、そのようなことが出てくる可能性もあるかもしれないということだろうと思います。ただ、現在、政府のほうでも金融審議会等でさまざまな話が出ています。

銀行等にいろいろな事業展開の規制緩和ができるような議論が進んでいます。そのような動向も見ながらいろいろ考えていくのだろうと思っています。何よりも、経営統合するかどうかは、私たちの会社というよりはむしろセブン&アイHLDGS.が考える話だと思っています。

2点目の次期中期経営計画の話ですが、中期経営計画の発表が遅くなっており、本当に申し訳ありません。ただ、これも従前からお伝えしているように、中期経営計画の計数等の発表は行っていませんが、戦略面については今のところ大きく変わる予定はないと考えています。

基幹事業としての既存事業の進化と新しい事業領域の拡大というところは今後も変わっていかないと思いますが、数字面については、これからもう少し新型コロナウイルス感染症拡大の状況あるいはウィズコロナの中での社会の状況や金融制度審議会の話なども踏まえながら、いろいろ考えていくことになると思いますが、昔のようにATM台数拡大が成長ドリブンになっていく、あるいは銀行を主とする提携先との取引がこれからさらに増えてくるかどうかはなかなか単純には見通せない状況ですので、若干、収益的には厳しい期間が続くだろうと考えています。

その中でも、経費等で合理化できる部分は合理化し、そして株主のみなさまへ従来の安定的な配当がしっかりと確保できるようなかたちでの利益の確保をしっかりと努めていきたいと思っています。

質疑応答:10月の国内の月次決算

質問者3:私からも2点お願いします。1点目が、すでにお答えいただいているところで恐縮ですが、10月の国内の月次決算について、追加で教えてください。先ほど事業関連のお話でありましたが、全体の内訳を考えていくと、預貯金金融機関の動向も気になるところです。10月の全体の月次が0.5パーセント減にとどまっているということは、預貯金金融機関もある程度、改善しつつあるのではないかと思います。そちらの状況についてお聞かせいただければと思います。これが1点目です。

2点目ですが、こちらは新規事業に関して、例えばCredd FinanceやACSiON、特にCredd Financeだと思うのですが、このような新規事業を立ち上げていく中で、認知の向上のためにまとまった金額のマーケティング費用等が発生してくる可能性を、現状ではお考えなのかどうかをお聞かせいただければと思います。

舟竹:まず、10月のATM件数が好調な状況ですが、仰るとおり、預貯金金融機関も少し回復してきています。先ほどAppendixの表で、預貯金金融機関の取引が当中間期ではマイナス12パーセントくらいとお伝えしましたが、足元ではかなりマイナス幅が減少してきています。その要因ですが、1点目は経済面において、少しずつ消費活動が回復してきていることだと思います。みなさま、なんとなく自粛疲れもありましたし、「GoToキャンペーン」の施策もあり、世の中全体の人の移動や活動、消費活動が増えたことがATMの利用件数の回復につながっていると考えています。

それから、マーケティング費用の件です。認知度向上のためにある程度、マーケティング費用をかけていく必要があると思います。ただ、タイミングと効果の時期を見計らいながらということだろうと思います。例えば、新型コロナウイルス感染症拡大の状況が悪化し、またいろいろな自粛が行われる中で、マーケティングを広告などでいろいろ行っても、あまり効果はないと思いますので、そのあたりの状況を見ながら、マーケティング施策を対応していきたいと思っています。

質疑応答:「●●Pay」のチャージの伸びおよびスピードウェイ等について

質問者4:質問を2点お願いいたします。1点目が15ページのところで、先ほど「●●Payの取り扱いが、2019年9月を起点にすると4倍くらいにまで増えている」というご説明があったと思うのですが、ここから1年くらいを見通した時に、今は4倍だと思うのですが、どれくらいまで伸びる可能性を見ているのでしょうか? 一方で、このように今後、チャージ取引が増えていくと、加重平均でのATM受入手数料単価が、例えば、120円程度まで落ちていく可能性もあるのかをお聞かせください。これが1点目です。2点目が、スピードウェイのところで、もし何かアップデートや多少なりとも進んだところでシェアいただけることがあれば教えていただければと思います。以上、2点です。

舟竹:チャージ等の新しい取引が今後どうなっていくのか、ということだと思うのですが、正直なところ、なんとも読めないと思っています。ただ今回、10月に少し増えているのは、先ほどのキャッシュレス決済の不正取引の報道があったとことに加え、いろいろなキャンペーンを各事業会社が打っていることも取引が増加した要因であると考えています。そのようなかたちで、少しキャンペーン的なものがあると、このようなかたちで伸びてくるだろうと思いますが、これが「今回の1年間で4倍に増えたように、同じようにこの後も4倍か」とか「2倍、3倍、4倍と増えていくか」と言うとそうではないのではないかと思います。横ばいから少し増えるくらいであればよいのではないかと思っています。

スピードウェイの話はまだ、我々にはまったく情報がありません。今はまだセブン&アイHLDGS.とSpeedWayもクロージングできていない状況です。少なくともATMについては、クロージングした後の話になってくると思いますので、今は我々からお話しできる情報としては何もないということになります。

舟竹氏より挨拶

舟竹:みなさま、長時間ありがとうございました。新型コロナウイルス感染症拡大を含め、まだまだ環境の変化が激しく、不安と不透明な状況が続いています。ただ、そのような環境の変化をいたずらに恐れるのではなく、むしろその変化を前向きに捉え、そして先ほどもお話ししたように、ここに新しい価値や、何か新しいサービスを作っていけると思っていますし、作っていきたいと思っています。

華々しい成長は、なかなか打ち出せていない状況ではありますが、当社なりのかたちで地道に新しい世界を作っていきたいと思っています。従来どおりにご愛顧賜りご支援いただきますよう、よろしくお願いしまして、私の最後のご挨拶とさせていただきます。本日は誠にありがとうございました。