2020年10月28日に行われた、 野村ホールディングス株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:野村ホールディングス株式会社 CFO 北村巧 氏

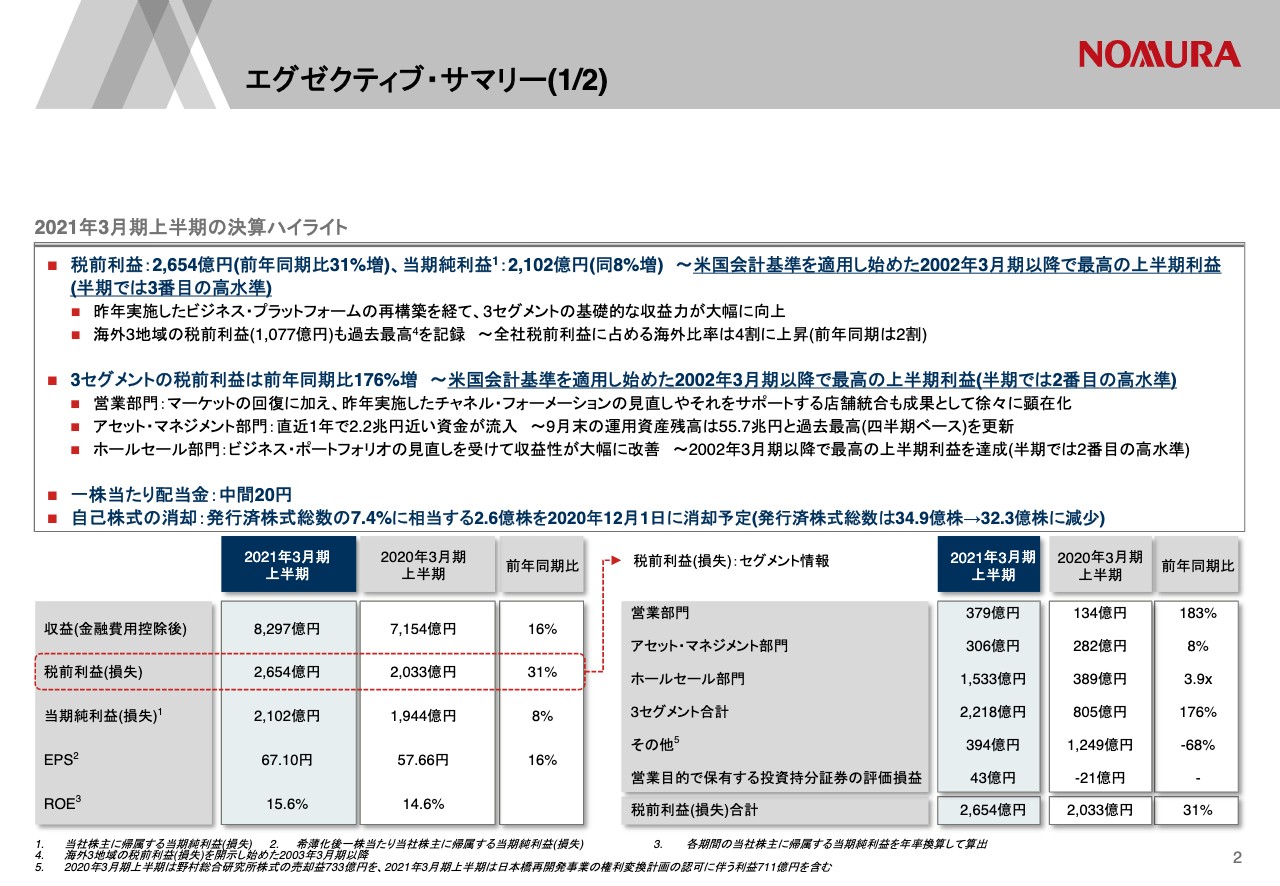

エグゼクティブ・サマリー(1/2)

北村巧氏:CFOの北村です。よろしくお願いします。それでは、2021年3月期上半期及び第2四半期の決算について、当社ホームページに掲載しています決算説明資料に沿ってご説明します。2ページをご覧ください。まず、上半期のマーケット環境ですが、今期は感染拡大による混乱から幾分か落ち着きを取り戻し、経済回復への期待と各国中銀の大規模な流動性供給による安心感から、株価指数や債券価格は回復基調をたどりました。

夏以降もアメリカ大統領選挙やブレグジットといった政治イベントを控え、株式市場では適度なボラティリティが続き、投資家のアクティビティも活発でした。債券市場でも低金利を背景に投資家のニーズは根強く、エージェンシー・モーゲージやスプレッド・プロダクトなど、少しでも利回りが残るイールド商品に資金が集まりました。

また、発行市場でもセンチメントの改善とともにエクイティ・ファイナンスの動きが再開し、債券発行ニーズも引き続き旺盛だったと言えます。このような環境下、上半期の収益は8,297億円、前年比16パーセントの増収、税前利益は2,654億円、31パーセントの増益、当期純利益は2,102億円、8パーセントの増益となりました。これは、2002年3月期に米国会計基準を適用し始めてからの最高の上半期利益となります。3セグメントの税前利益も、前年同期比で176パーセント増加しており、上半期としては過去最高です。

EPSは67円10銭、ROEは15.6パーセント、9月末を基準とする配当金は1株当たり20円とします。この上半期のポイントを3ページで簡単にご説明します。

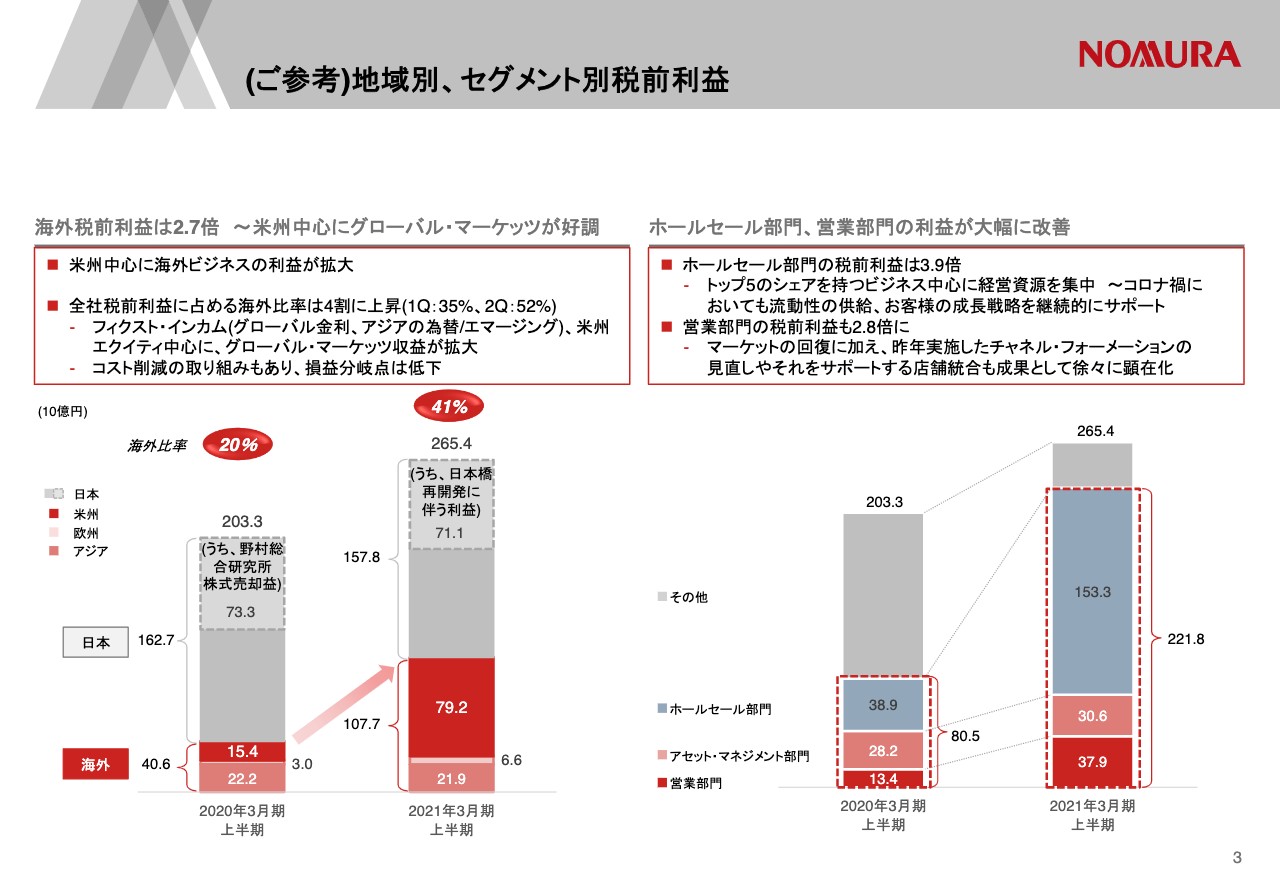

(ご参考)地域別、セグメント別税前利益

左側の棒グラフは、地域別の税前利益を積み上げたものです。ご覧いただいてるように、この上半期の全社税前利益は2,654億円と、前年の2,033億円から約620億円増加しました。このドライバーは海外とりわけ米州で、海外3地域の税前利益合計は1,077億円と、全社利益の4割相当まで拡大しました。

昨年4月のインベスター・デーでご説明したとおり、ホールセール部門ではビジネス・ポートフォリオの見直しを行い、マーケット・シェアでトップ5に入る顧客ビジネスを中心に経営リソースを集約しました。コロナ禍という環境においても流動性の供給を継続しながら、お客さまの成長戦略をサポートしています。

この上半期はこうした過去数年間の取り組みが功を奏し、グローバル金利やアジアの為替・エマージング、米州のエクイティ・ビジネスで収益を拡大することができました。また、コスト削減の取り組みも海外ビジネスの収益性改善に大きく寄与したと言えます。

右側はセグメント別の内訳ですが、すべてのビジネス部門が利益を伸ばしています。とりわけホールセール部門の税前利益は1,533億円と、前年比3.9倍に拡大しました。

営業部門の利益も前年比2.8倍の379億円に回復しています。マーケットの追い風があったのも事実ですが、昨年行ったチャネル・フォーメーションの見直しやそれをサポートする店舗統合が成果として徐々に表れていることも寄与しています。

アセット・マネジメント部門も引き続き安定した利益を上げており、3セグメントの基礎的な収益力は着実に向上していると言っていいと思います。

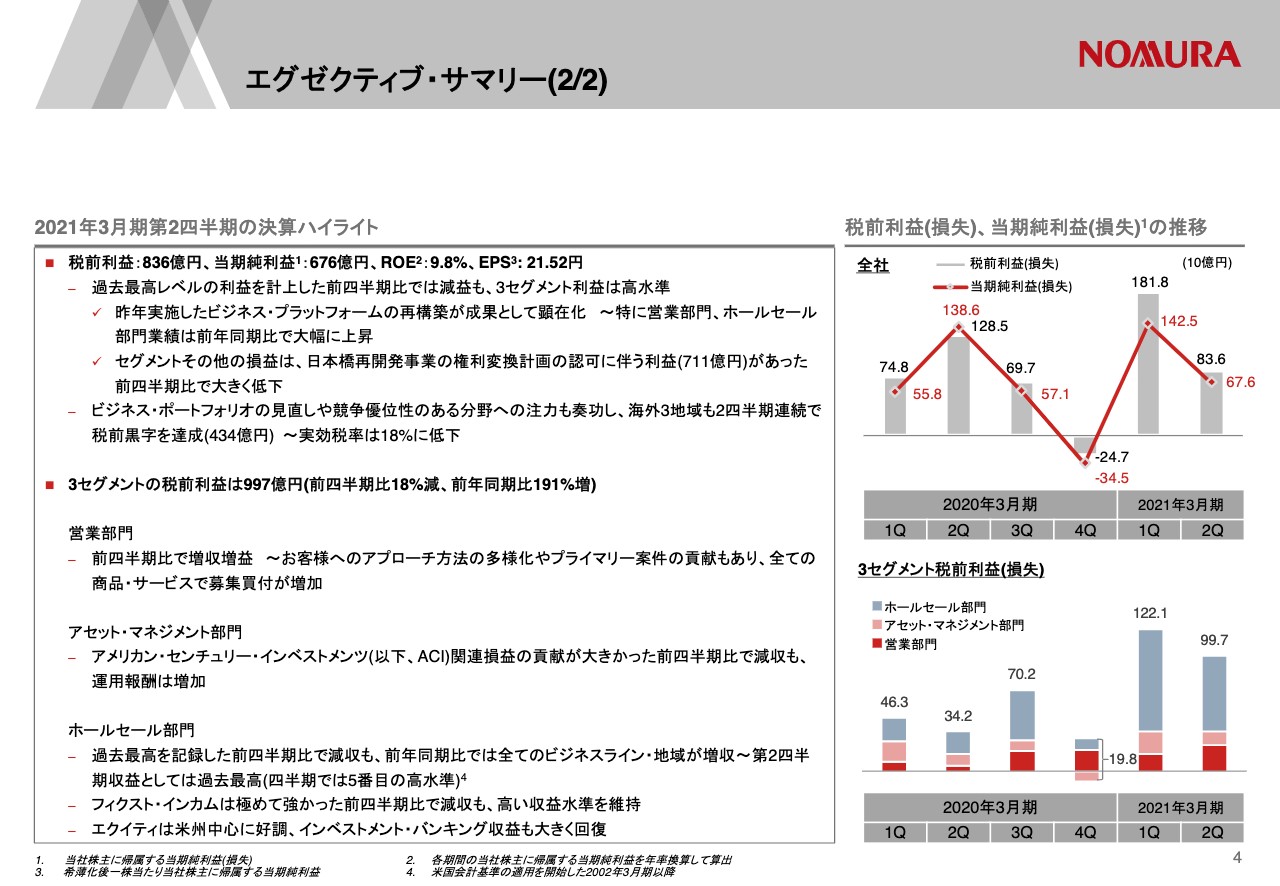

エグゼクティブ・サマリー(2/2)

続いて、第2四半期の業績についてご説明します。4ページをご覧ください。右上の図表にあるように、全社の税前利益は836億円、当期純利益は676億円となりました。第1四半期はフィクスト・インカムが過去最高の収益を達成し、日本橋の再開発事業に関するone-offの利益711億円もあったため、ここからは下がっていますが、第2四半期も高い利益水準を維持できています。

海外3地域の税前利益は434億円と、全社利益の半分以上を占めており、全社の実効税率低下に貢献しました。第2四半期を年換算したROEは9.8パーセント、EPSは21円52銭です。

右下にありますように、3セグメントの税前利益は997億円、前期比では18パーセントの減益ですが、第2四半期の利益としては2002年3月期以降で最高の水準です。前年同期と比べますと、すべてのビジネス部門が利益を伸ばし、3セグメント合計では191パーセントの増益となりました。

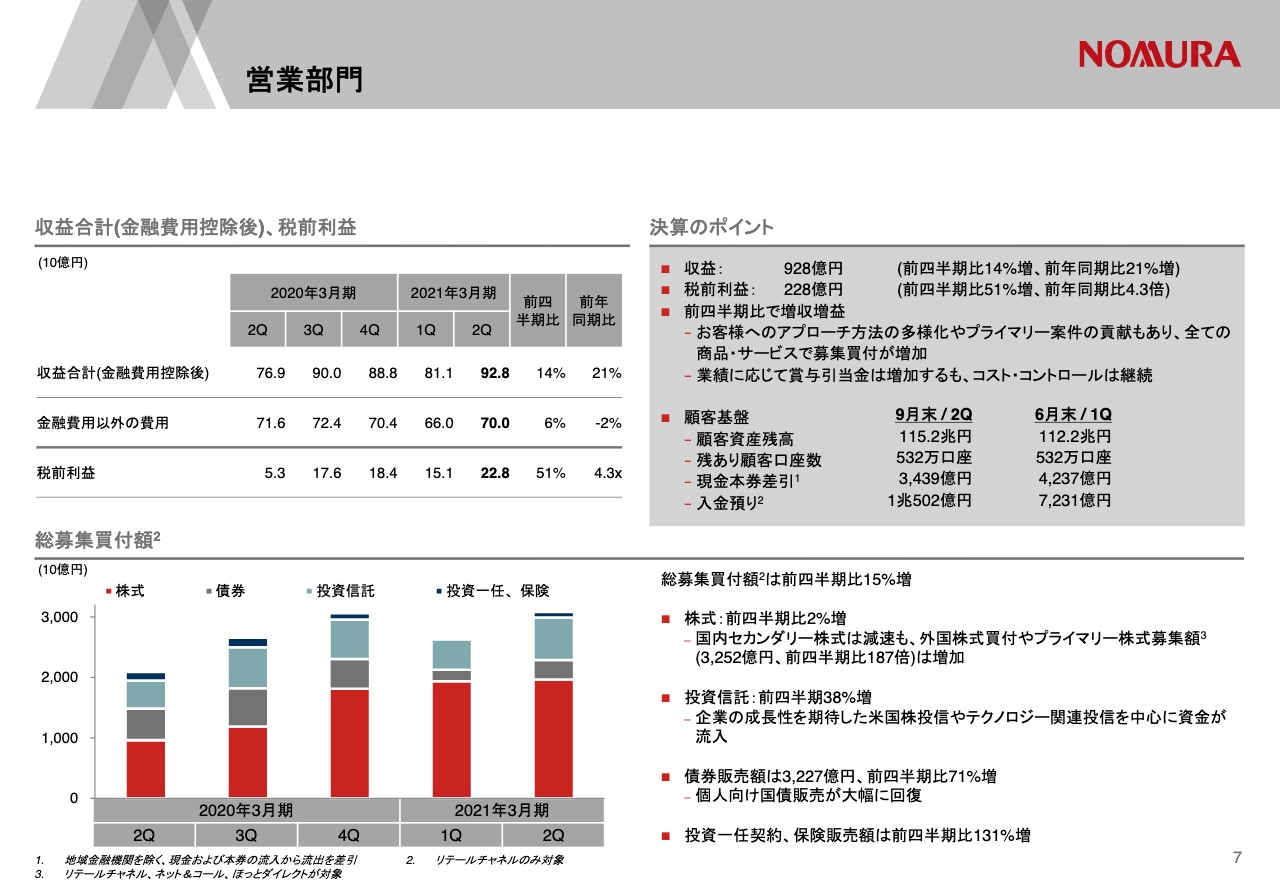

営業部門

営業部門です。第2四半期の収益は928億円、前期比14パーセントの増収、税前利益は228億円、前期比51パーセントの増益となりました。前回もご説明したとおり、お客さまへのアプローチ方法は物理的な面談だけでなく、電話やメール、オンライン会議システムといった非対面ツールも積極的に取り入れるハイブリッド・モデルとして、より進化しています。今期はこうした取り組みが成果として徐々に表れてきていること、そしてプライマリー案件の貢献も加わり、すべての商品・サービスで募集買付が増加しました。

左下の総募集買付をご覧いただきますと、株式はプライマリー案件や外国株式のニーズが増加し、前期並みの高水準を維持していることがおわかりいただけると思います。また、投資信託や債権販売も前期から大幅に回復しているほか、投資一任契約や保険販売も増加しました。

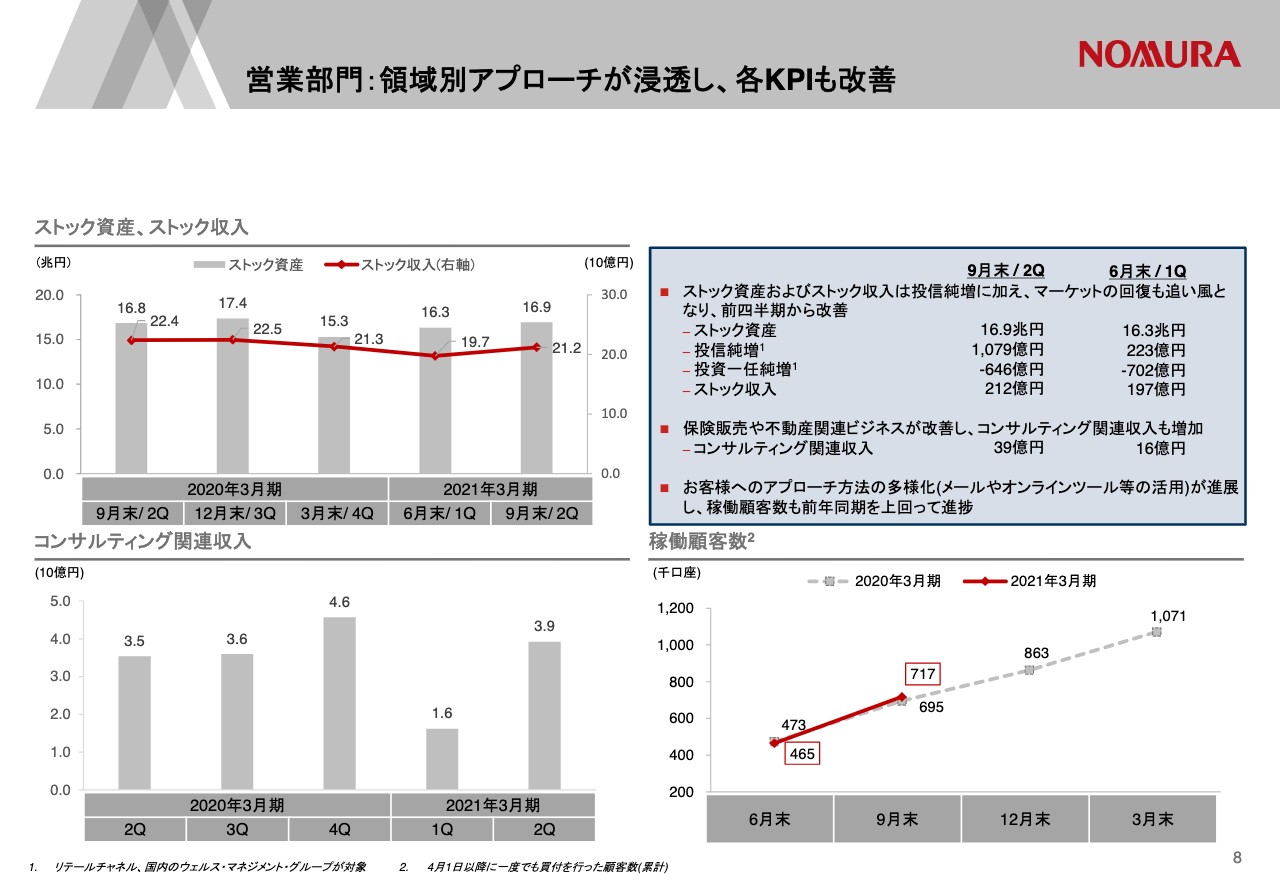

営業部門:領域別アプローチが浸透し、各KPIも改善

8ページをご覧ください。KPIの進捗状況です。まず、左上のストック資産とストック収入は6月末から回復してます。市場要因に加えて、今期はグローバル株式やESG関連の商品を中心に投信募集買付が伸び、投信純増が1,000億円超のプラスとなったことが寄与しています。

左下のコンサルティング関連収入は39億円、保険販売や不動産関連ビジネスを中心に前期から回復しました。また、右下の稼働顧客数、各年の4月以降に一度でも買付を行った顧客数の累計ですが、今年9月末は71.7万口座と、前年を上回って進捗しています。

アセット・マネジメント部門

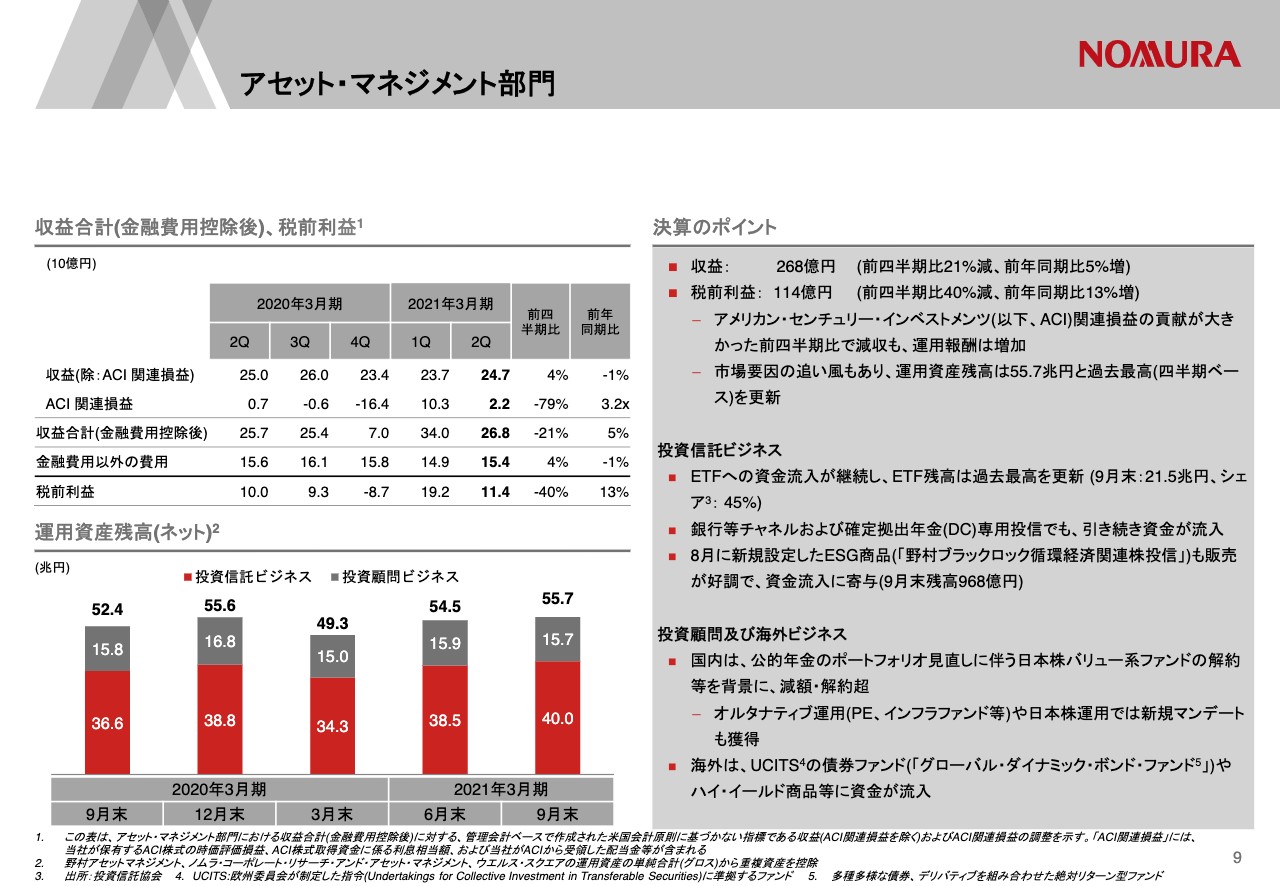

9ページをご覧ください。アセット・マネジメント部門です。収益は268億円、前期比21パーセントの減収、税前利益は114億円、前期比40パーセントの減益となりました。この背景は、前期、アメリカン・センチュリー・インベストメンツ(AIC)関連損益が103億円と大きめに出ていたことで、ACIを除く収益は247億円と、4パーセント増加しました。左下にありますように、運用資産残高は55.7兆円で、マーケットの追い風もあり、過去最高を更新しています。

アセット・マネジメント部門:確定拠出年金(DC)専用投信の残高は安定的に拡大

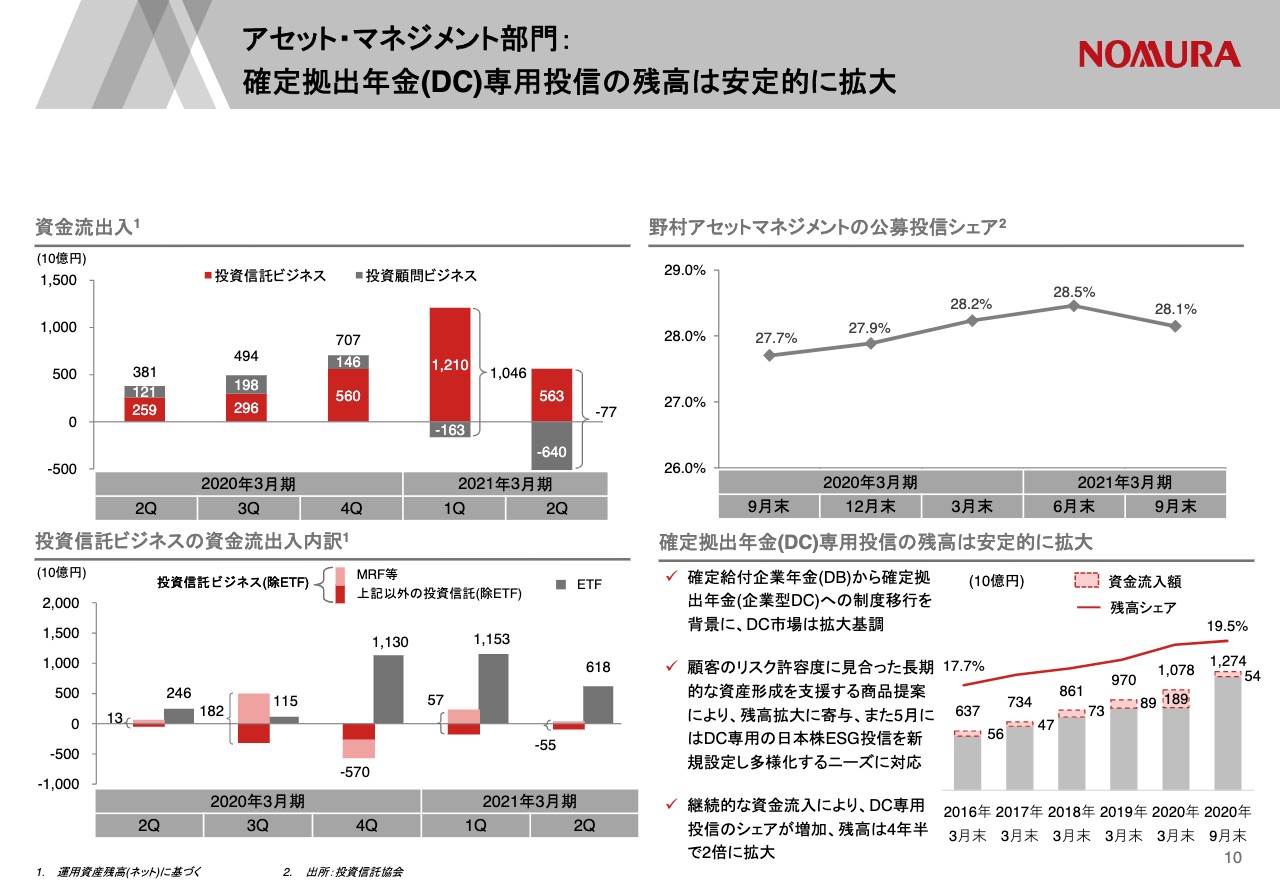

10ページをご覧ください。左上は資金流出入ですが、投資信託ビジネスではETFや8月に新規設定したESG関連投資に資金が流入し、5,630億円の流入超となっています。投資顧問ビジネスでは、プライベート・エクイティやインフラ・ファンドといったオルタナティブ運用、海外UCITSファンドに資金が流入する一方で、日本では日本株のバリュー系ファンドでまとまった解約があり、6,400億円の流出超となりました。

アセット・マネジメント部門では、DC専用投信の残高拡大にも取り組んでいます。右下にありますように、9月末の残高は1.3兆億円に迫る勢いで、幅広い商品ラインナップを整備することで、残高シェアも19.5パーセントまで上昇しています。

ホールセール部門

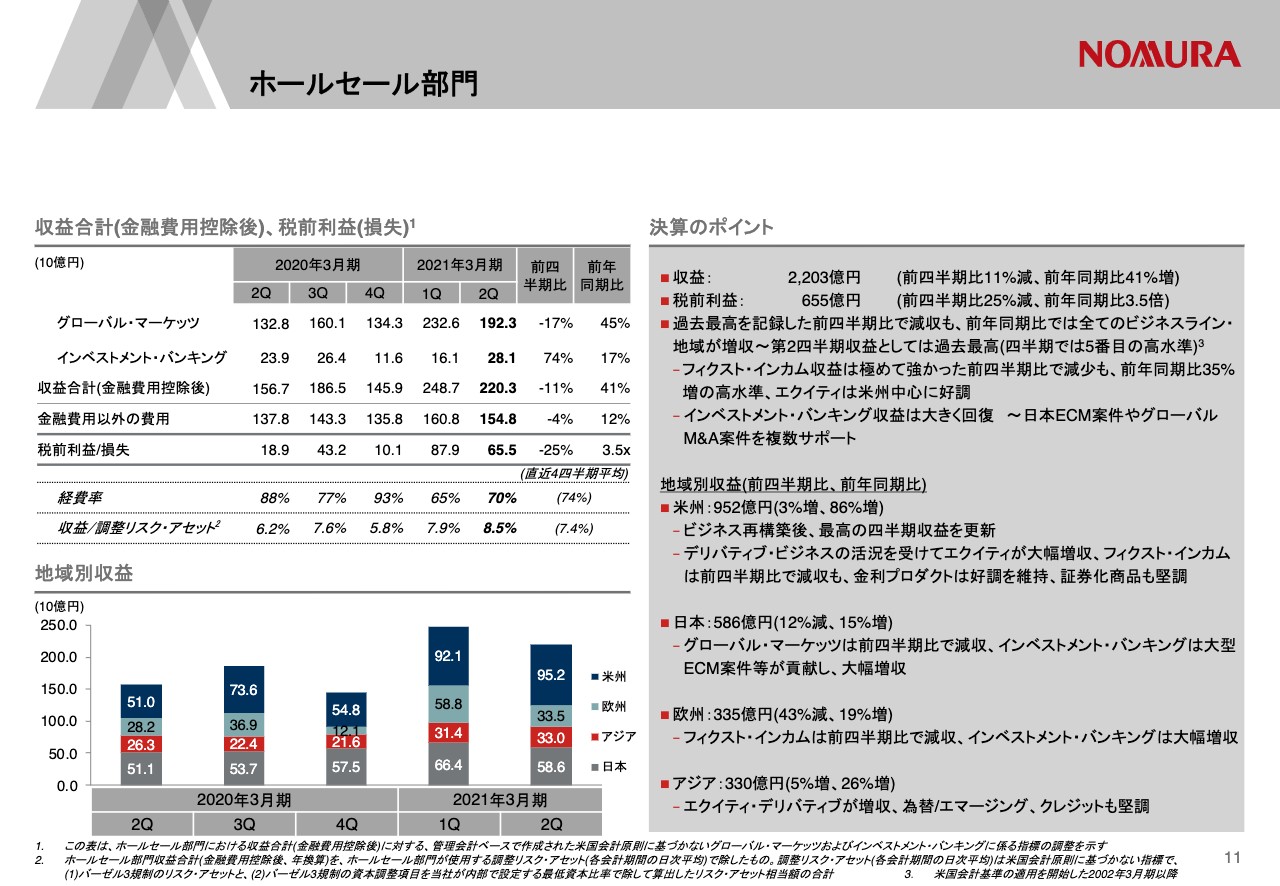

次にホールセール部門です。11ページをご覧ください。収益は2,203億円、過去最高を記録した前期と比較すると減収ですが、前年同期比ではすべてのビジネスライン、すべての地域が増収となりました。また2,203億円という収益水準は、四半期ベースで過去5番目の高さ、第2四半期としては過去最高となっています。

左下の地域別収益から、海外3地域の貢献が足元で増えていることがおわかりいただけると思います。第2四半期の海外3地域の収益は、部門全体の73パーセントに相当する1,617億円です。なかでも米州は40パーセント以上に相当する952億円と2009年にビジネスの再構築を始めてから、最高の四半期収益を更新しました。

地域別収益の少し上にあるKPIですが、経費率は2023年3月期のターゲット、82パーセント以下に対して今期は70パーセント、リスク・アセットに占める収益の割合は6パーセント前後というターゲットに対して今期は8.5パーセントと、それぞれターゲットを上回りました。

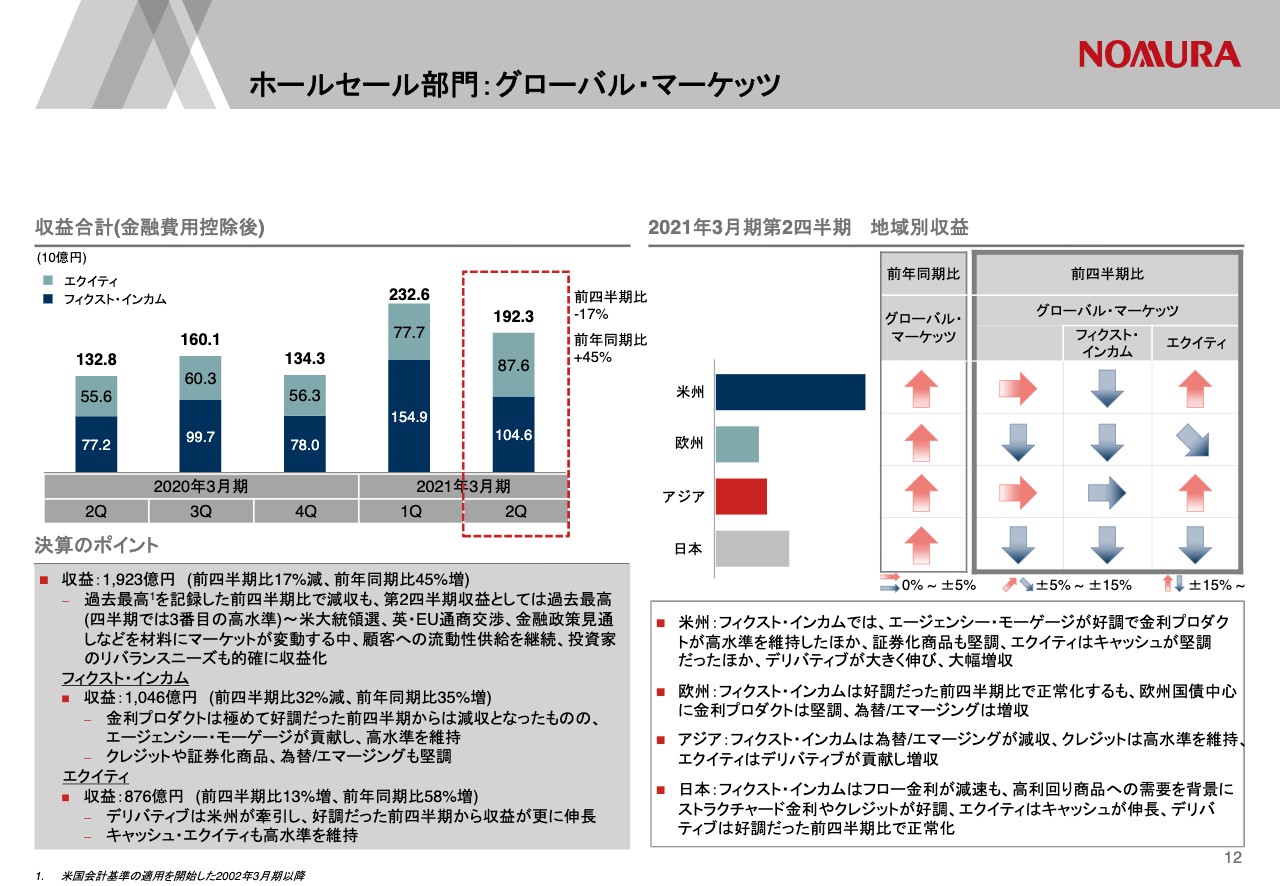

ホールセール部門:グローバル・マーケッツ

では、ビジネスラインごとに説明します。12ページをご覧ください。まず、グローバル・マーケッツの収益は1,923億円、前期比17パーセントの減収となりました。フィクスト・インカムは1,046億円、過去最高を記録した前期比では32パーセントの減収ですが、引き続き1,000億円を超える収益レベルを維持しています。

金利プロダクトはエージェンシー・モーゲージが好調で、クレジットや証券化商品、為替/エマージングも堅調でした。エクイティの収益は876億円、前期比13パーセントの増収となりました。

右上のヒートマップにありますように、米州はエクイティ・デリバティブが大幅増収となり、上向きの矢印、アジアもデリバティブが貢献し、増収となりました。

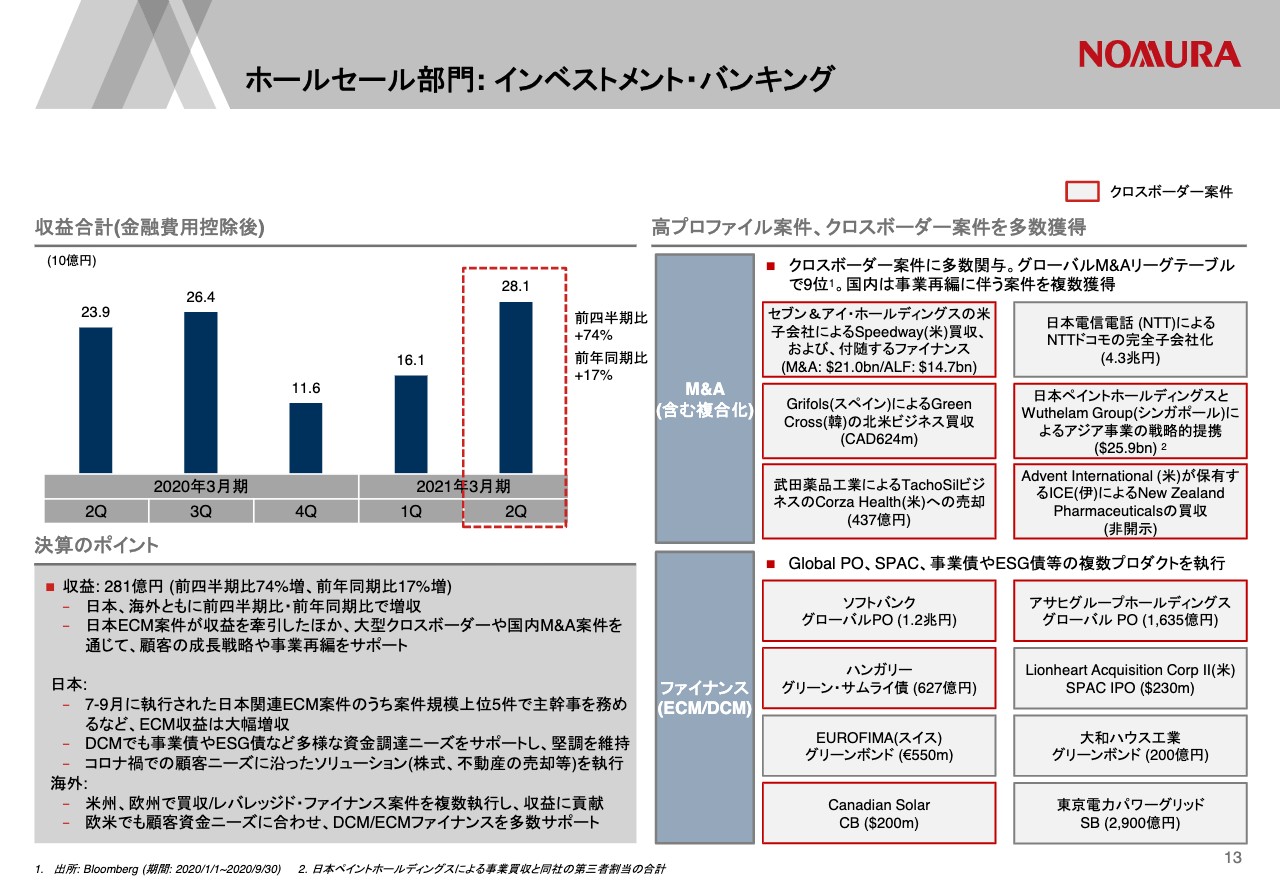

ホールセール部門:インベストメント・バンキング

続いてインベストメントバンキングです。13ページをご覧ください。収益は281億円、前期比74パーセントの増収となりました。日本関連のECM案件が収益をけん引したほか、国や地域を超えた大型のクロスボーダーM&Aや、日本企業の事業再編案件を複数手がけ、6四半期ぶりの高収益になりました。

日本では今期に執行されたECM案件うち、ディールサイズでトップ5に入る案件すべてで主幹事を務め、ECM収益が大きく伸びました。債券発行ニーズも引き続き旺盛だったほか、株式や不動産売却案件などでソリューションビジネスも堅調でした。海外でも、買収/レバレッジド・ファイナンス案件や、DCMやECM案件も複数サポートし、前期比、前年同期比ともに増収となりました。

また、右上にありますように、今期は国や地域を超えた大型クロスボーダーや、国内のM&A案件を通じて、お客さまの成長戦略や事業再編を複数サポートしています。この結果、今年1月から9月のグローバルM&Aリーグテーブルではトップ10にランクインしました。

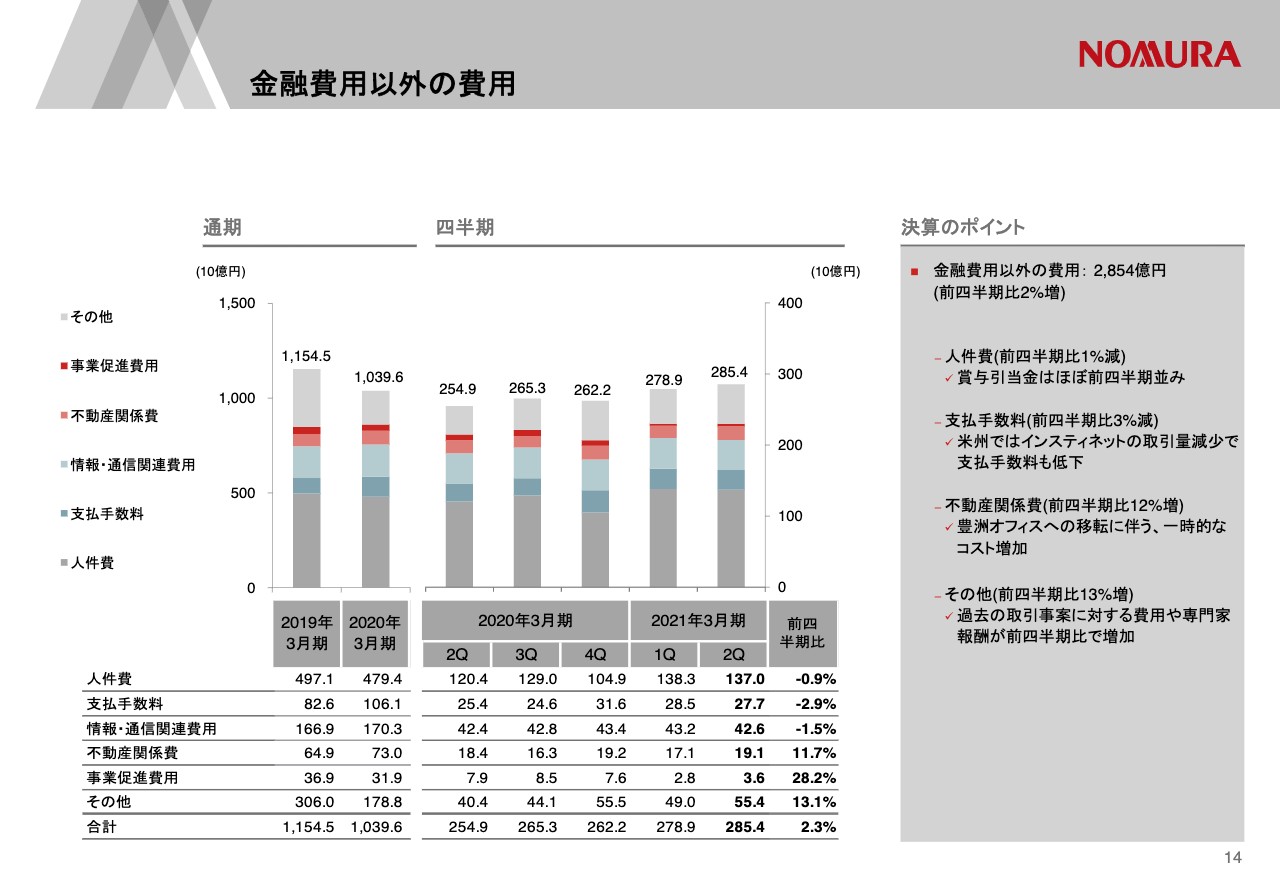

金融費用以外の費用

次にコストについてご説明します。14ページをご覧ください。全社コストは2,854億円と、前期から2パーセント増加しました。人件費、支払い手数料、情報・通信関連費用はそれぞれ前期並みで大きな変動はありません。

不動産関係費が12パーセント増加しているのは、日本橋から豊洲オフィスに移転する際にコストが一時的に発生したためです。また、その他費用は過去の取引事案に関する費用や専門家報酬が増加しています。

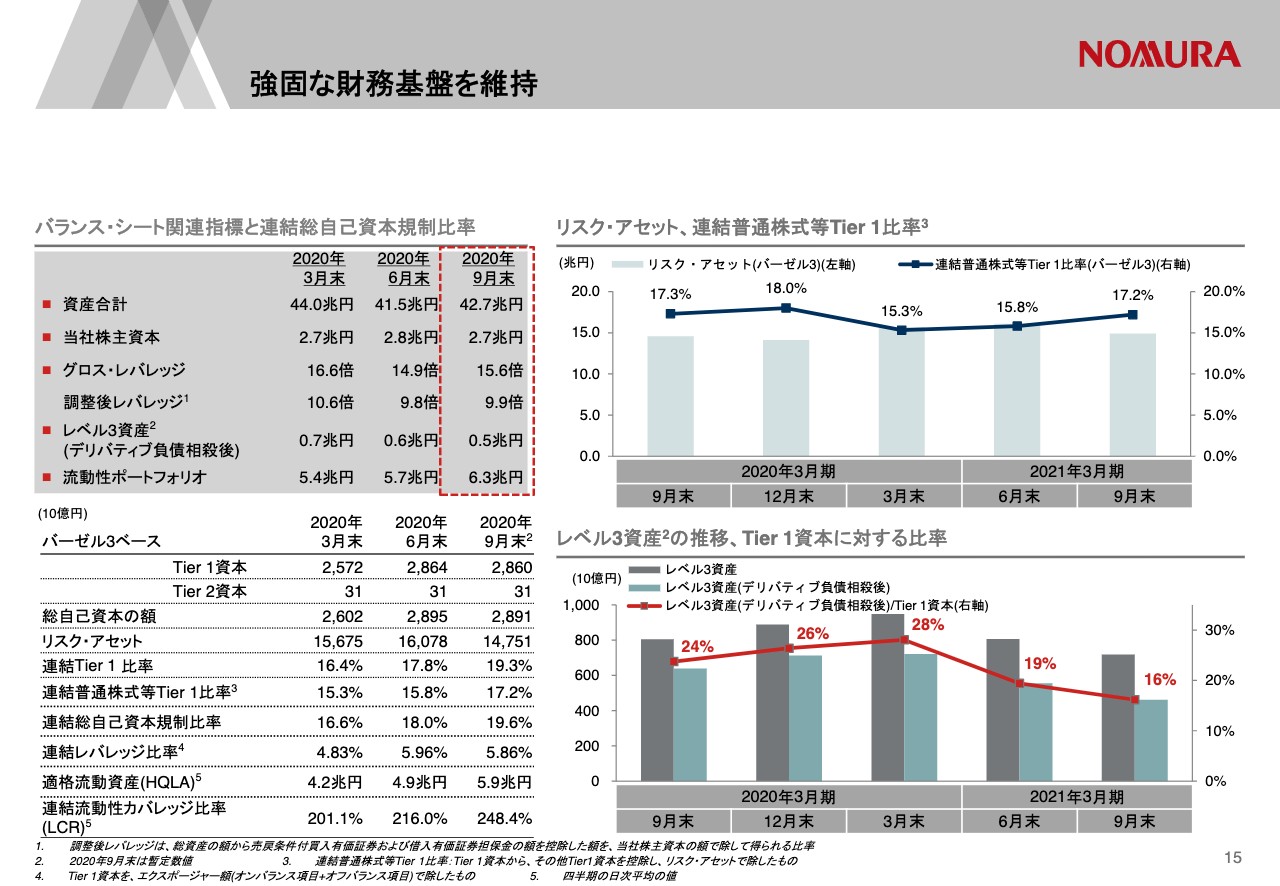

強固な財務基盤を維持

続いて、財務基盤です。15ページをご覧ください。9月末のバランスシートは42.7兆円、レポ取引を中心に6月末から1.1兆円増加しました。また、左下にありますように、9月末のTier1比率は19.3パーセント、普通株式等Tier1比率は17.2パーセントと、6月末から上昇しました。分子の資本はほぼ横ばいですが、分母のリスク・アセットは14.8兆円と、クレジット・スプレッドのタイトニングやポジションの削減を受けて、マーケット・リスク中心に1.3兆円程度減少したためです。

また、右下の赤い折れ線グラフ、Tier1資本に対するレベル3資産の比率は16パーセントと、3月末の28パーセントをピークに減少傾向にあります。これはTier1資本が3月末から積み上がる一方で、レベル3資産は証券化商品やクレジット、ローン関連ポジションを中心に売却が進んだことが背景にあります。以上、第2四半期決算についてご説明申し上げました。

今期は、第1四半期に比較しますと、マーケットの追い風が弱まる中、昨年のビジネス・プラットフォームの再構築が成果として徐々に表れ、基礎的な収益力の向上につながっているという手ごたえを感じた四半期です。

例えば、ホールセール部門では、ビジネス・ポートフォリオの見直しを通じて、競争力のある分野へと思い切った絞り込みを行った結果、もちろん四半期によってプロダクトごとの強弱はありますが、全体で見ればポートフォリオ効果を発揮し、高い収益レベルを維持することができました。今月発表された米系他社決算と比較しても、非常に強かった我々の第1四半期が決して一過性のものではなかったと、お示しできたのではないかと感じています。

ここから、米国大統領選挙やブレグジットなど、マクロイベントもあります。各国中央銀行の金融緩和策も続いており、年末に向けて一定程度のアクティビティが続くものと期待しています。

ホールセール部門では、10月足元も第2四半期の収益水準を維持できており、今後ともリスクやコストのコントロールを徹底しながら、流動性供給とお客さまの成長戦略のサポートを行っていきます。

営業部門でも、昨年のチャネル・フォーメーションの見直しを経て、各領域でお客さまへのアプローチ方法やご提案内容がより洗練されたものとなっています。例えば、法人・オーナー領域では、メールや動画、Webinarを積極的に活用すると同時に、部門や会社の枠を超えて経営者向けコンテンツを拡充し、お客さまとのリレーション強化やタッチポイントの増加に努めてきました。

この結果、昨年の下半期と比較して、法人顧客の平均開拓件数が2倍以上に増加し、本社サポート部署が関与する案件数も大幅に増加しました。マスアフルエント領域でもメールのコンテンツ数やオンラインツールの利用件数が大幅に増えて、稼働顧客数の増加につながっています。10月足元も、第2四半期の収益水準を維持できていますが、ここに留まることなく、いろいろと手を打っていく所存です。

グローバルに見ますと、コロナウイルスの感染第二波が一部地域で深刻化するなど、予断を許さない状況が続いていますが、今後とも、お客さま、地域社会、そして役職員の安全を最優先に考えながら、資本市場に携わる金融機関として、全社を挙げて業務継続に取り組んでいきます。引き続き、どうぞよろしくお願いします。