2020年9月15日に行われた、森ヒルズリート投資法人2020年7月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:森ビル・インベストメントマネジメント株式会社 代表取締役社長 礒部英之 氏

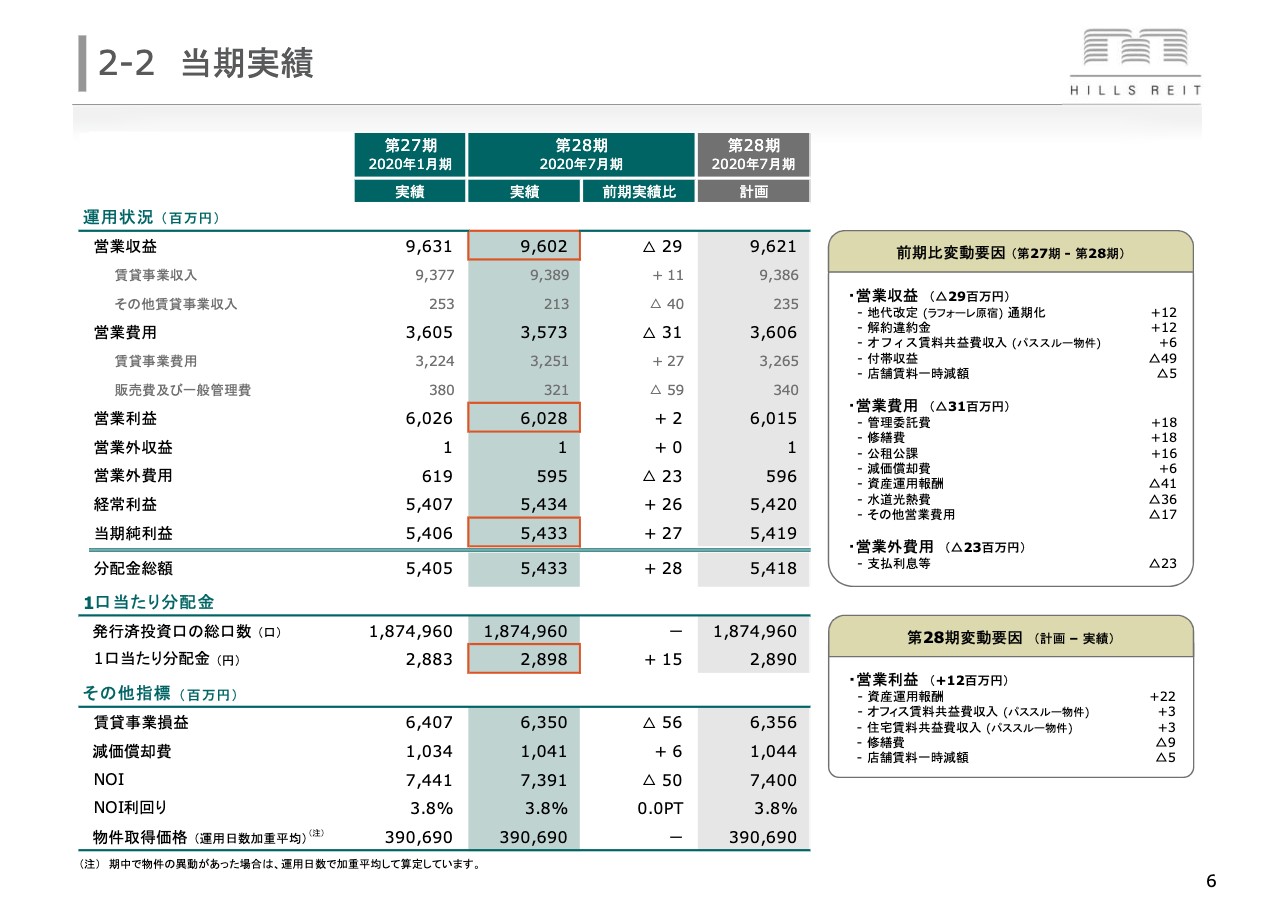

2-2 当期実績

礒部英之氏:本日は、森ヒルズリート投資法人の第28期決算説明会にご参加いただきまして、ありがとうございます。資産運用会社社長の礒部でございます。どうぞよろしくお願いいたします。

それでは、さっそく説明を始めます。お手元の資料の6ページをご覧ください。スライド真ん中に示すのが第28期、2020年7月期の決算の概要です。主要数値を赤枠で囲んでいます。上からご説明します。

営業収益が96億200万円、営業利益が60億2,800万円、当期純利益が54億3,300万円、そして1口当たり分配金が2,898円という結果となりました。1つ前の27期と比べると、増収増配の結果となっています。

変動要因の内訳をご説明します。スライド右側のボックスをご覧ください。まず営業収益が減少している内訳ですが、記載の通り、地代改定の通期化、解約違約金、オフィス賃料共益費収入が増加する一方で、その下に記載していますが、付帯収益が比較的大きなマイナスとなっています。

こちらは、もともと季節の変動要因で偶数期に変動する傾向があることに加え、この決算期においては緊急事態宣言によりオフィスに出社しない時期があったため、こちらの収入がさらに減少しているのが大きな要因です。

一方でオフィスを使用していない分、営業費用の下から2番目に記載していますが、水道光熱費も大きく減少しています。

その結果、付帯収益自体は4,900万円減りますが、利益ベースを水道光熱費とネットしてみると1,300万円程度の減少です。もともと27期、28期に変動要因が少ない中で、こちらの付帯収益と水道光熱費が原因となって減収増益の結果になりました。

営業収益の1番下に店舗賃料一時減額という項目があります。これは、緊急事態宣言中に飲食店舗等がほとんど、あるいはまったく営業できなくなりましたので、この時期の賃料を一時減額したものです。こちらについては、全体の収益から見ると、影響は比較的少ないです。

参考までにお話ししますが、オフィスの賃料に関してはそもそもほとんど減額要請がきていません。きたものについてもお断りしていますので、こちらの期に関して、コロナによるオフィスの賃料の減収は一切ありませんでした。

営業費用について、管理委託費、修繕費、公租公課等で費用の増加がある一方で、資産運用報酬や先ほどお話しした水道光熱費の減少等があり、全体では3,100万円の減少となっています。

営業外費用はリファイナンスにともなう金融コストの低減で2,300万円ほど減少しています。以上が28期の決算概要となります。

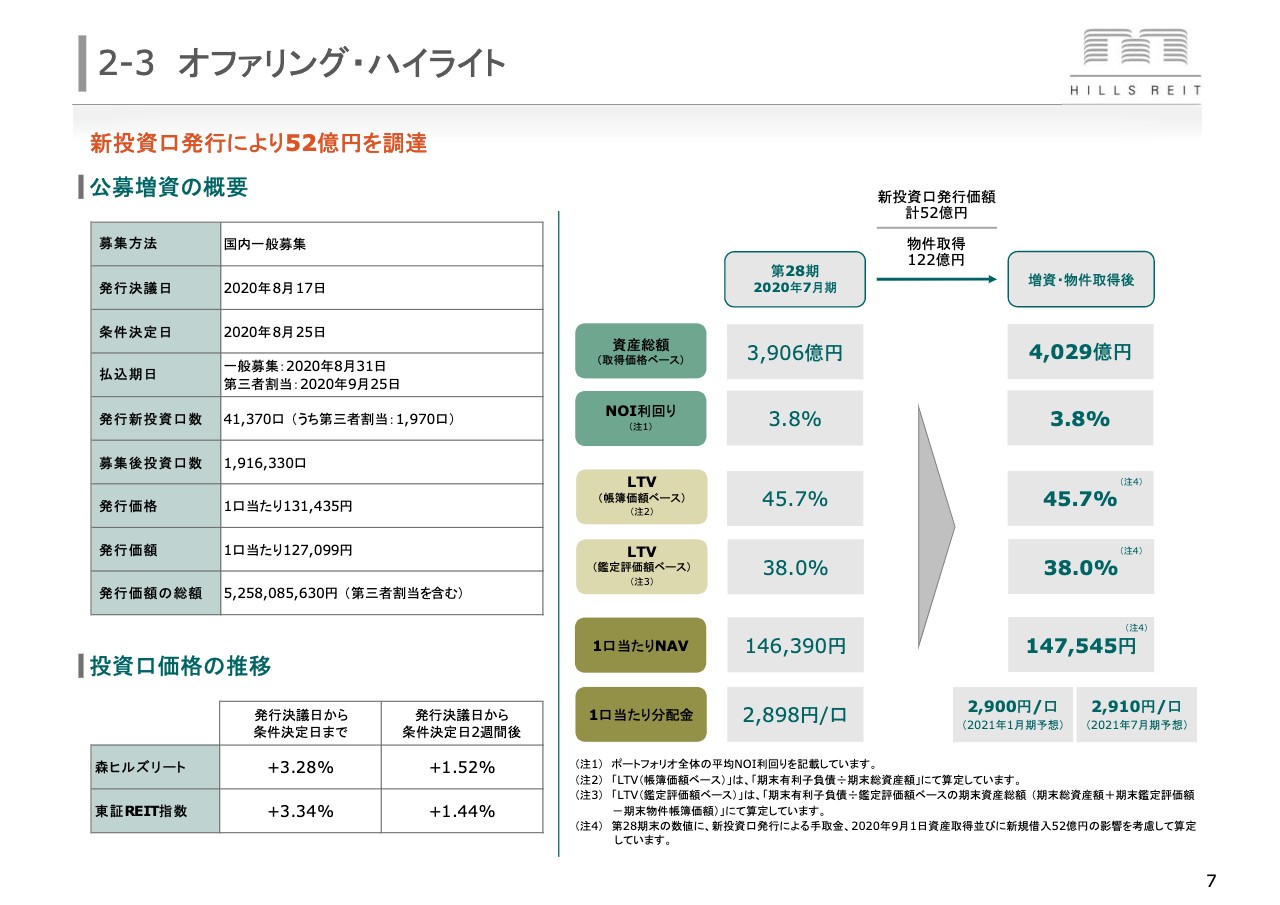

2-3 オファリング・ハイライト

続いて7ページです。ご存知のように先日、公募増資を実行しました。スライド右側に概要をまとめています。オファリングによって52億円のエクイティ調達を行い、物件としては「虎ノ門ヒルズ 森タワー」の一部を122億円で取得しています。

増資前後の変化はスライド右下にまとめていますが、このディールにより1口当たりNAV、分配金はいずれも上昇しました。

物件のボリュームはそれほど大きくないので、デットのみでこの物件を取得することもできたのですが、我々は公募増資を行う決断をしました。

背景として2つあります。まず1つは、今オフィスセクターでは増資ができないだろうと思われている中で、いくつかの工夫をすることによって、先ほどお話をしたように1口当たりNAV、分配金が増加する取引になる、こうした増資ができるんだ、とお見せすること自体が我々の評価向上につながるのではないかと考えたということです。

もう1つ、今オフィスセクターは非常に軟調です。一方で、我々のポートフォリオは東京都心のプレミアム物件で構成されているため、中期的なオフィス、テナント需要の獲得という点に問題はありません。これに加え、賃料固定型マスターリースの比率が高いことから、短期的な景況感の後退に対しても、キャッシュ・フローの安定性があります。

投資家のみなさまに「中長期的にも大丈夫、短期的にも大丈夫」とあらためてご理解いただくことは、我々の評価の向上につながるだろうと思っています。この2つを合わせて、NAV1.0パーセントの早期回復を図るのが、今回の公募増資の目的でした。

結果として、スライドの左下に投資口価格の推移が出ています。増資発表後、おおむね東証REIT指数と同様の動きをしており、同時期に出た他のリートの増資に比べて、比較的に堅調に推移しています。

ただ一方でNAV1.0パーセントにはまだ到達していません。今後我々がIRや運用実績を積み重ねることで、徐々に近付いていくだろうと考えています。

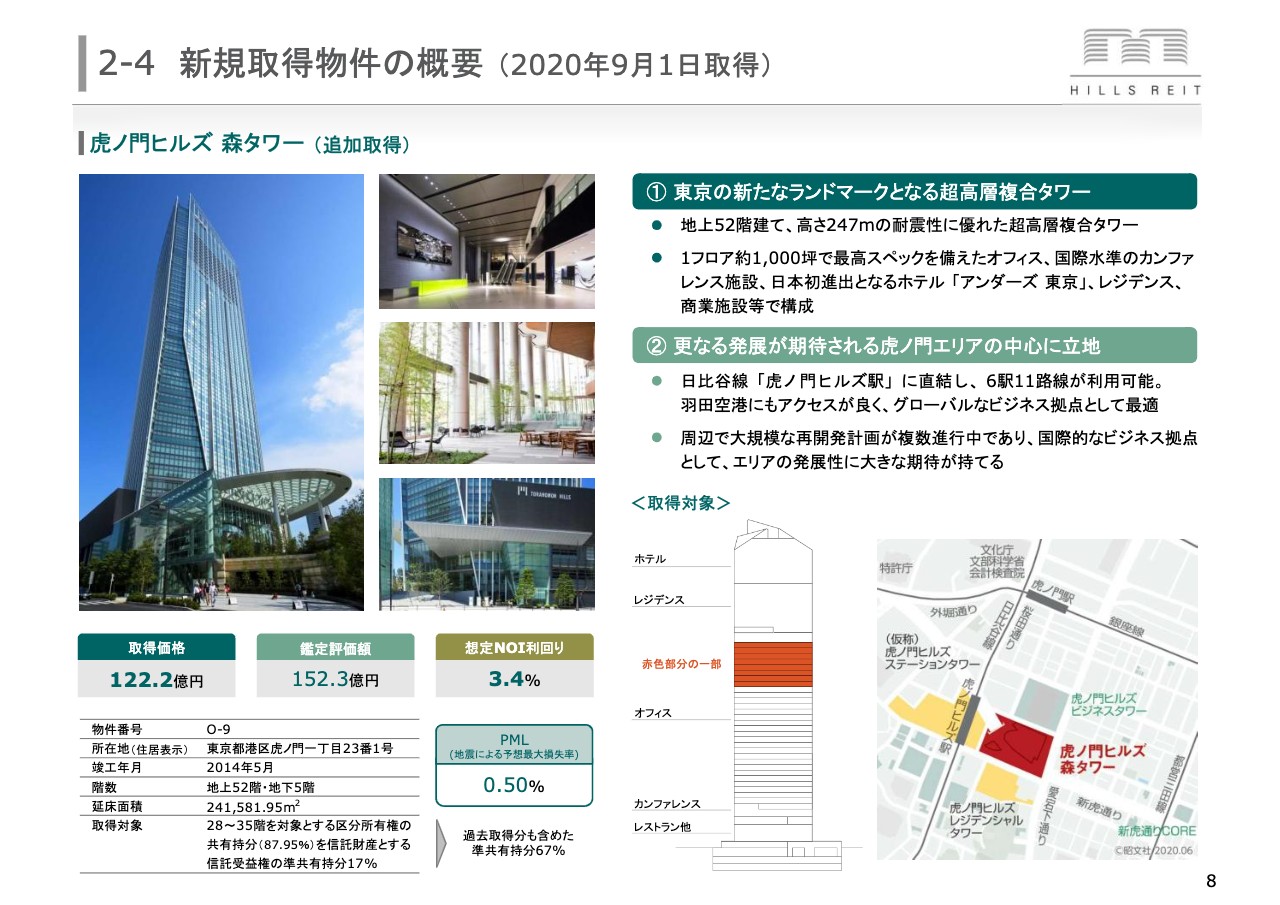

2-4 新規取得物件の概要(2020年9月1日取得)

8ページは取得した物件「虎ノ門ヒルズ 森タワー」の概要です。スライドの左下に取得価格と鑑定評価額を記載していますが、極めて質の高い物件を、 鑑定評価額に対して大きなディスカウントで取得しています。

またスライドの右下に地図があります。赤色の部分が今回の取得対象の物件です。現地に行かれた方がいらっしゃれば、もうご存知かと思いますが、日比谷線の新しい駅「虎ノ門ヒルズ駅」がすでにオープンしており、虎ノ門ヒルズとダイレクトアクセスとなっています。

地図の北側ですが、銀座線の「虎ノ門駅」からも地下通路でつながっており、もともと交通利便性はいいのですが、一段と向上しています。

またさらに赤い色で示す物件の周辺を見ると、北側、南側、そして西側に1棟ずつタワーが建設されます。とくに北側のビジネスタワーはすでに竣工しています。今後も引き続き我々のスポンサーである森ビルの開発によって「虎ノ門ヒルズ」自体がどんどんグレードアップ、パワーアップしていく物件となります。

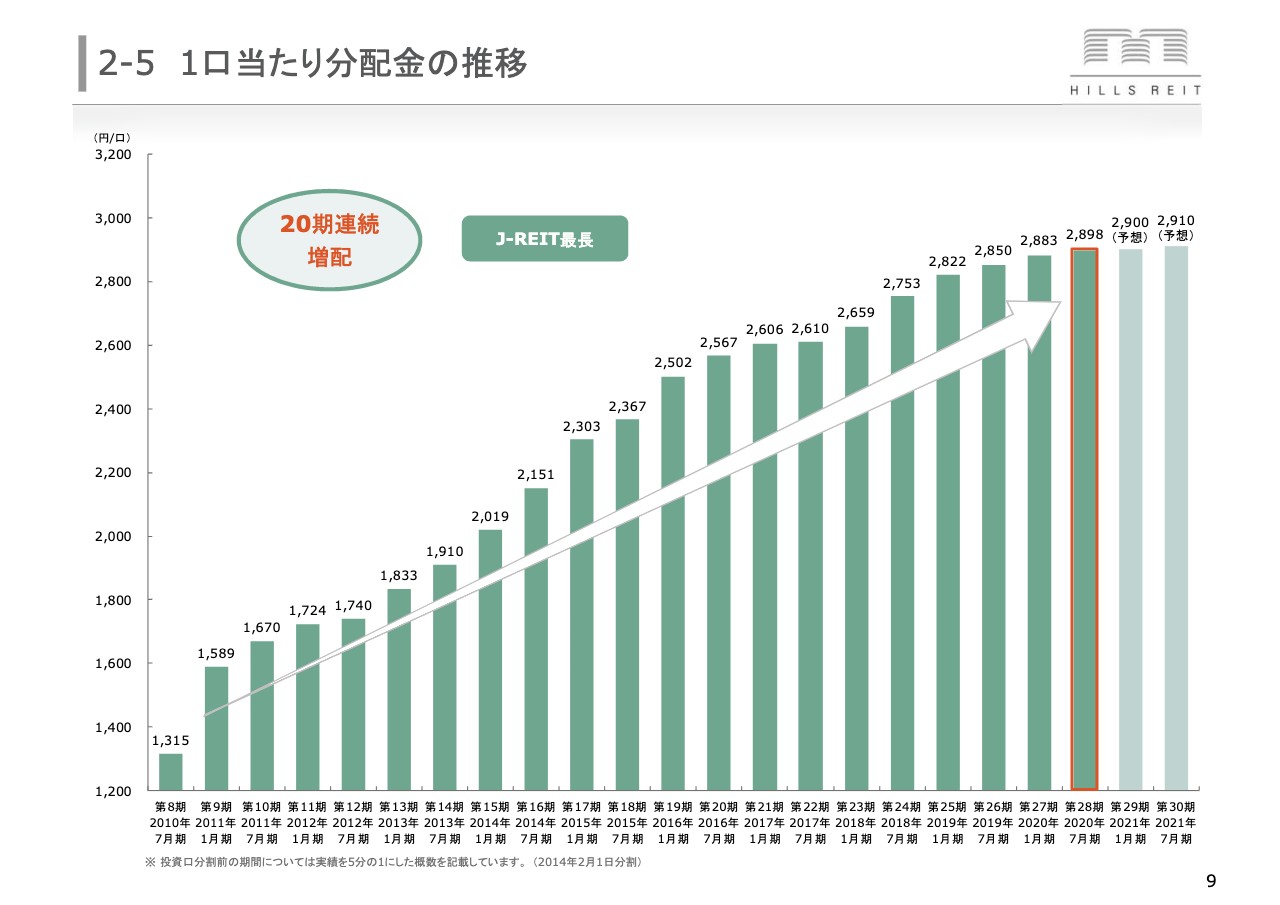

2-5 1口当たり分配金の推移

9ページは1口当たり分配金の推移です。2010年以降、これで20期連続の増配となりました。スライド右側に薄い色の棒グラフが2つあります。先ほどお話しした通り、増配の予想となっています。コロナ禍においても引き続き増配基調が継続する状況です。

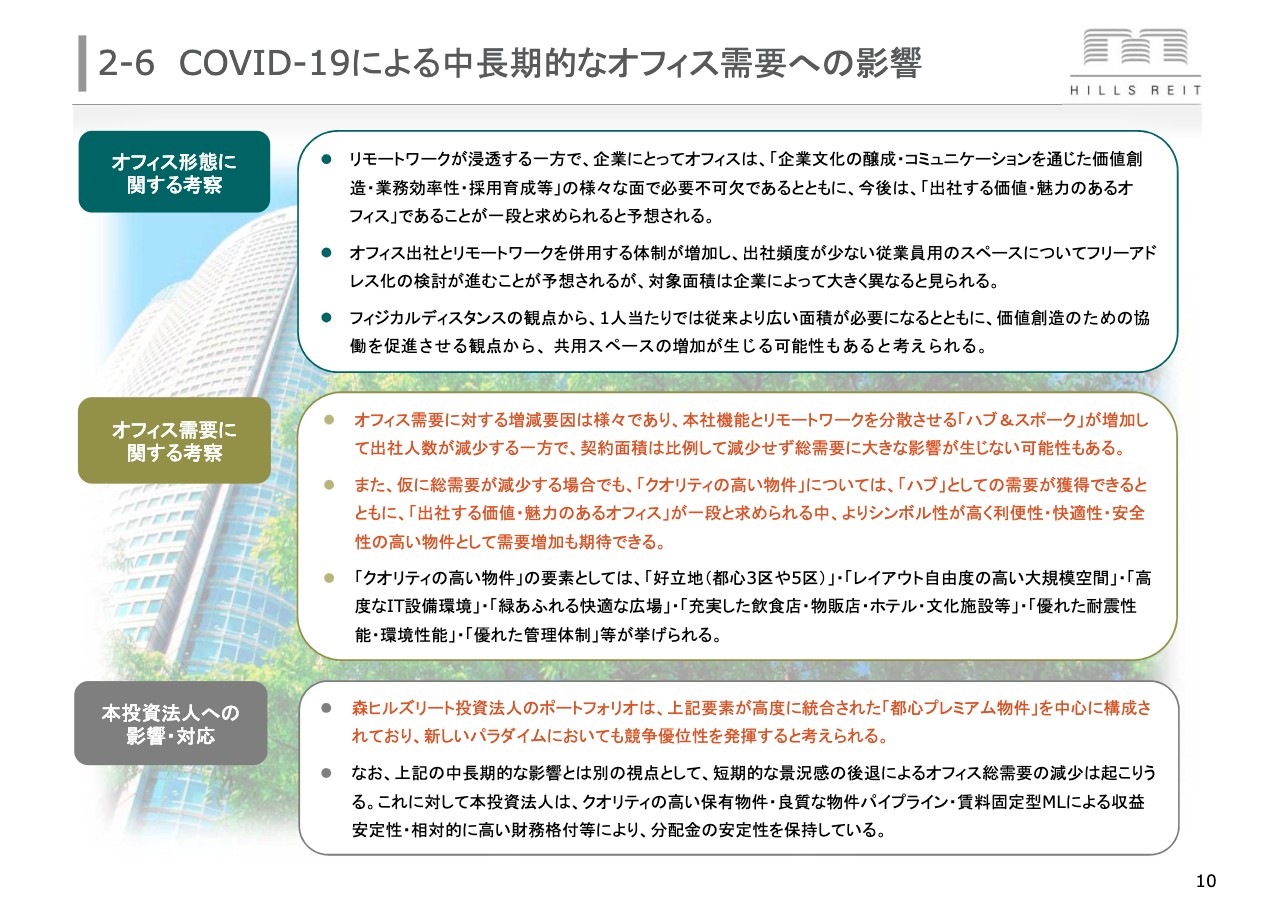

2-6 COVID-19による中長期的なオフィス需要への影響

10ページは新型コロナウイルスによる中長期的なオフィス需要への影響に関する考察です。

まずスライドの1番上は「オフィス形態に関する考察」です。1番上のポイントですが、リモートワークが浸透する一方で、企業にとってオフィスはさまざまな意味で必要不可欠であるとともに、今後は「出社する価値・魅力のあるオフィス」であることが一段と求められるだろうと予想しています。

今までのように、すべての従業員が毎日会社にくるのが当たり前だった世界から、そうではない世界におそらく変わってくる。そのような中で各企業がオフィスとはどうあるべきか、生産性が向上するオフィス戦略とはどういうものかを、より一段と真剣に検討されるのではないか。

その結果として、記載の通り「出社する価値・魅力のあるオフィス」であることが一層と求められていくのではないかと考えています。

2番目ですが、オフィス出社とリモートワークを併用する体制が増加し、出社頻度が少ない従業員用のスペースについてフリーアドレス化の検討が進むことが予想されます。

これはオフィス需要の減少要因となり得ますが、対象面積は企業によって大きく異なります。このようなかたちを大きく取る会社もあれば、あまりこのようなかたちを取らない会社もあり、ここには大きな幅があると思います。

3番目ですが、フィジカルディスタンスの観点から、1人当たりでは従来より広い面積が必要になり、さらに価値創造のための協働を促進させる観点から、共用スペースに関しては、場合によっては増加する可能性もあるのではないかと思います。

次の「オフィス需要に関する考察」についてです。1番上ですが、オフィス需要に対する増減要因はさまざまであり、本社機能とリモートワークを分散させる「ハブ&スポーク」が増加して出社人数が減少する一方で、契約面積は比例して減少せずに、総需要に大きな影響が生じない可能性もあると考えられます。

例えばですが、出社人数はおそらくビフォーコロナと比べると減るでしょう。一方でオフィスが固定席の場合、面積は減りません。フリーアドレスになった場合も、やはり一人当たりの面積はアフターコロナでは広げざるを得ない。

とくに日系の企業は、もともとの一人当たりの面積は結構狭く、アフターコロナにはあまり向いていない状況でしたので、逆に一人当たりの面積が増えるということは、多くの企業で起きるだろうと思います。

そのため、出社している人数は減っても、意外に面積は減らないという可能性があるのではないかと思います。

「そうは言っても、やっぱり出社人数も減るし契約面積も減る。オフィス需要が減った場合はどうなんだ」という疑問に関しては次のポイントとなります。

仮に総需要が減少する場合でも「クオリティの高い物件」については、「ハブ」としての需要が獲得できるとともに、「出社する価値・魅力のあるオフィス」が一段と求められる中、よりシンボル性が高く利便性・快適性・安全性の高い物件として需要増加も期待できるのではないかと考えられます。

その下に「クオリティの高い物件」の要素として、いくつか列挙しています。「好立地」「レイアウト自由度の高い大規模空間」「緑あふれる快適な広場」「充実した飲食店」等が挙げられます。

1番下の「本投資法人への影響・対応」です。1番目のポイントとして、森ヒルズリート投資法人のポートフォリオは、上記要素が高度に統合された「都心プレミアム物件」を中心に構成されており、新しいパラダイムにおいても競争優位性を発揮すると考えられます。

2番目のポイントですが、上記の中長期的な影響とは別の視点として、短期的な景況感の後退によるオフィス総需要の減少は起こりうると考えます。これに対して本投資法人は、とくに賃料固定型マスターリース比率の高さが挙げられますが、極めて高い分配金の安定性を保持しています。

つまり中長期的にも大丈夫、そして短期的な分配金の変動要因に対しても手当てができている状況です。

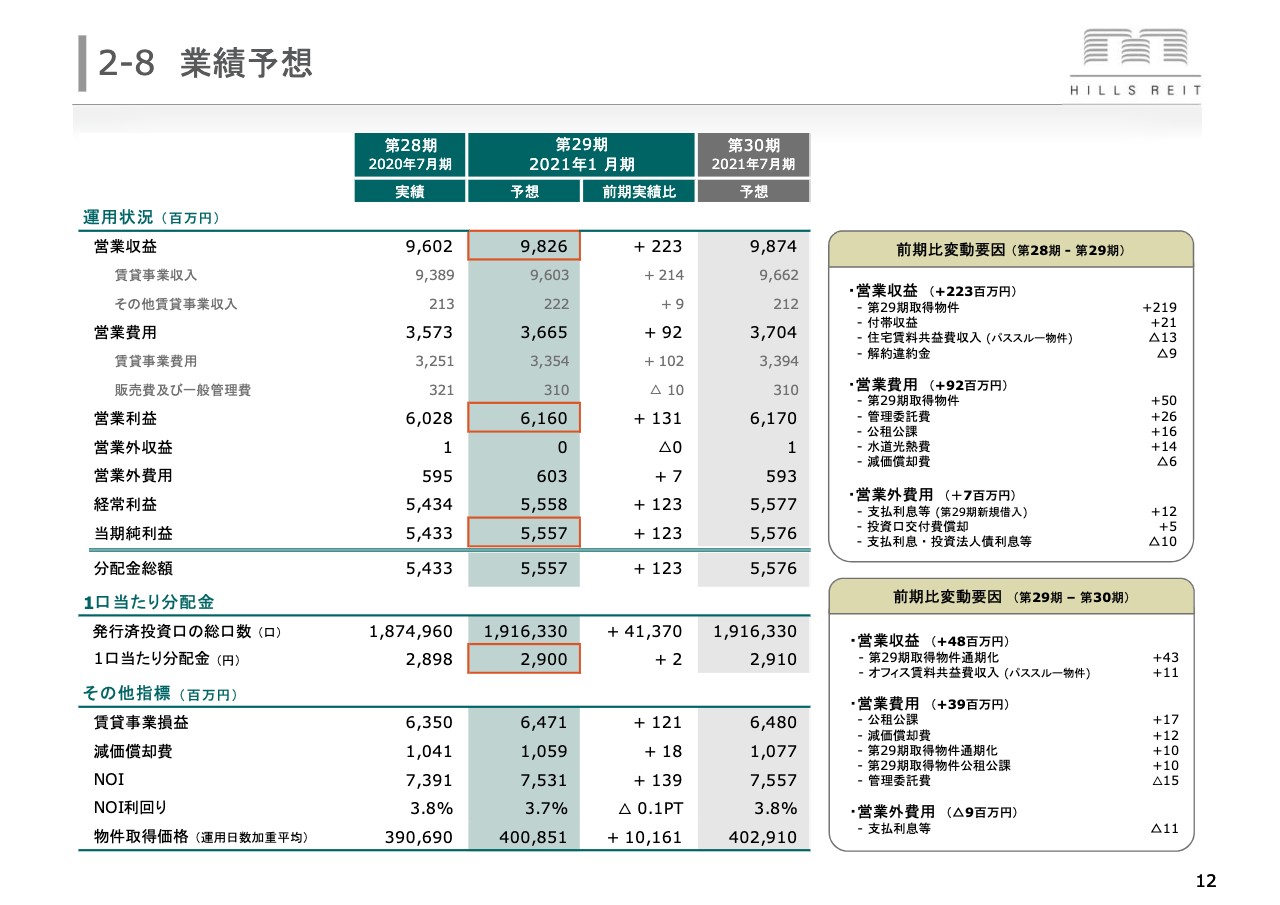

2-8 業績予想

12ページは今走っている第29期と次の第30期の予想となります。先ほどお話ししたとおり、増益増配の予想となっていますが、スライド右側のボックスで変動要因の重要なポイントだけご説明します。

まず28期から29期は、先日取得した第29期取得物件の影響が1番大きい状態です。そして営業収益の2番目、付帯収益は先ほどもご説明した通り、季節の変動要因で、奇数期は増加します。

住宅賃料は、現時点では少し保守的な想定を立てています。何か予定があるわけではないのですが、少し稼働率等を低く見ています。重要なポイントは以上です。

2-9 J-REIT最高水準の物件ポートフォリオ

13ページは、以前から掲げている我々の投資戦略です。「東京都心への投資」「ハイグレード物件への投資」そして「付加価値創造による資産価値向上」が期待できる物件に投資をしていきます。

コロナ発生前からずっと取り組んでいることですが、アフターコロナにおいては、いよいよ我々の投資戦略が真価を発揮するタイミングになってきたと考えています。次ページ以降で現在の状況を簡単にご説明します。

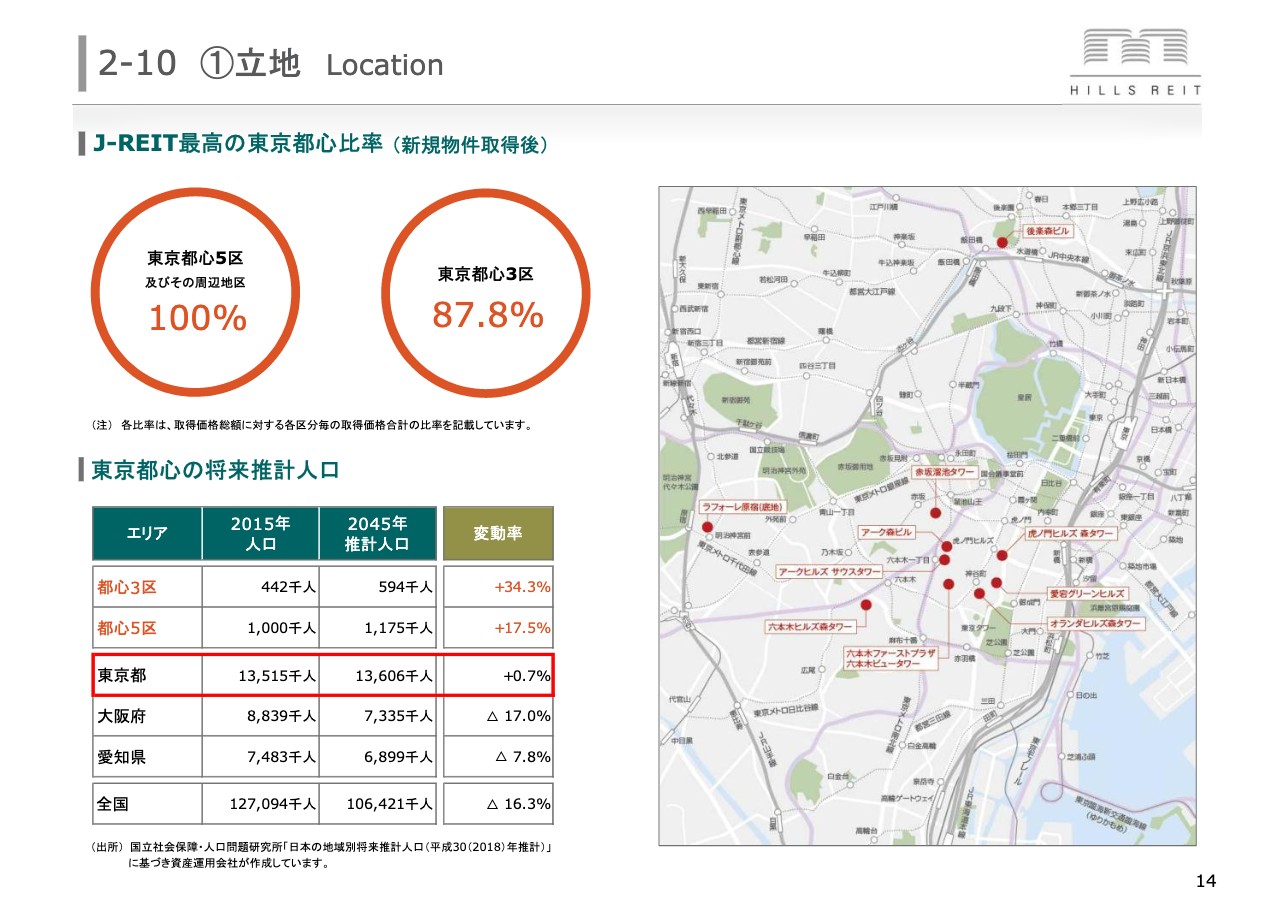

2-10 ①立地 Location

我々の保有物件はすべて東京都心部にあります。とくに東京都心3区の比率は87.8パーセントで、東京都心比率はJ-REITでナンバー1です。

2-11 ②物件クオリティ Asset Quality

15ページはハイグレード物件のうち代表的な物件を記載しています。これらの物件は非常に規模が大きく、駅アクセスも極めて良い、そしてレストランやホテル、文化施設等の付帯施設も非常に充実しており、また緑も大変豊かな施設です。

こうした物件は先ほどお話しした、まさに出社する価値のあるオフィス、出社する魅力のあるオフィスとして選ばれる可能性が極めて高いと考えています。

2-12 ②物件クオリティ Asset Quality

次の16ページに示すように、ポートフォリオPMLは業界で1番低い、すなわち耐震性がナンバー1であることも引き続き変わりませんし、右側の環境性能においてもグリーンビル認証を保有している物件が全体の93.4パーセントで、J-REIT最高水準となっています。

このような点からも、我々の保有物件の質が極めて高いことがご理解いただけるかと思います。

2-13 ③付加価値創造 Value Creation

17ページ以降は付加価値創造についてです。スライドの左上に空撮のイメージ図があります。先ほどもお話ししたように、我々がすでに所有している森タワーの周辺に高層タワーが次々と建ちます。これにより虎ノ門ヒルズ自体が、今後さらにパワーアップしていくことになります。

2-14 ③付加価値創造 Value Creation

18ページには、最も直近に竣工した「虎ノ門ヒルズ ビジネスタワー」の概要を掲載しています。オフィスを中心として、下層階はインキュベーションセンターや、飲食店舗等が入っています。

概要を記載していますが、今後こうした物件が一つひとつ完成していくことによって、虎ノ門ヒルズがさらにパワーアップし、我々の保有物件の資産価値もさらに向上することが期待できると思います。

2-15 ③付加価値創造 Value Creation

次の19ページは別のプロジェクトです。スポンサーである森ビルが現在取り組んでいるもので、「Modern Urban Village」というコンセプトのもと、ヒルズの未来形として今までよりもさらに進化した街を開発していきます。

また、こうした物件が竣工した暁には、我々の将来の取得物件のパイプラインにもきっと入ってくるでしょうし、そもそも開発自体が我々の所有する不動産周辺、エリアの価値を高めていくという観点からも非常に歓迎すべきプロジェクトです。

2-16 ③付加価値創造 Value Creation

前回の決算発表の場でもご説明しましたが、良い立地でハイグレードな物件を買うだけではなく、エリアマネジメントの取り組みが、その物件あるいは周辺エリアの魅力、地力をどんどん高めます。そうしたさまざまな活動を、スポンサーである森ビルが行っています。

2-19 外部成長

23ページは外部成長についてです。棒グラフに記載のとおり、スポンサーパイプラインを活用し、良い物件を無理のない価格、割安な価格で取得することで、順調に成長しています。

グラフの下に、今回取得した虎ノ門ヒルズ、それから今年の上半期の他のリートのオフィス取得の数値比較を記載しています。

1番上は、取得価格が鑑定評価額からどれほどディスカウントされているかです。我々がおおむね20パーセントのディスカウントだったのにに対し、他のリートは6パーセント程度です。

築年数は我々が6年3ヶ月で他リートが16年8ヶ月、PMLにおいては我々が0.5パーセントで他リートが3.86パーセント平均となっています。

数字で見るだけでも、いかに我々がクオリティの高い物件をより大きなディスカウントで取得できているか、ご理解いただけるかと思います。

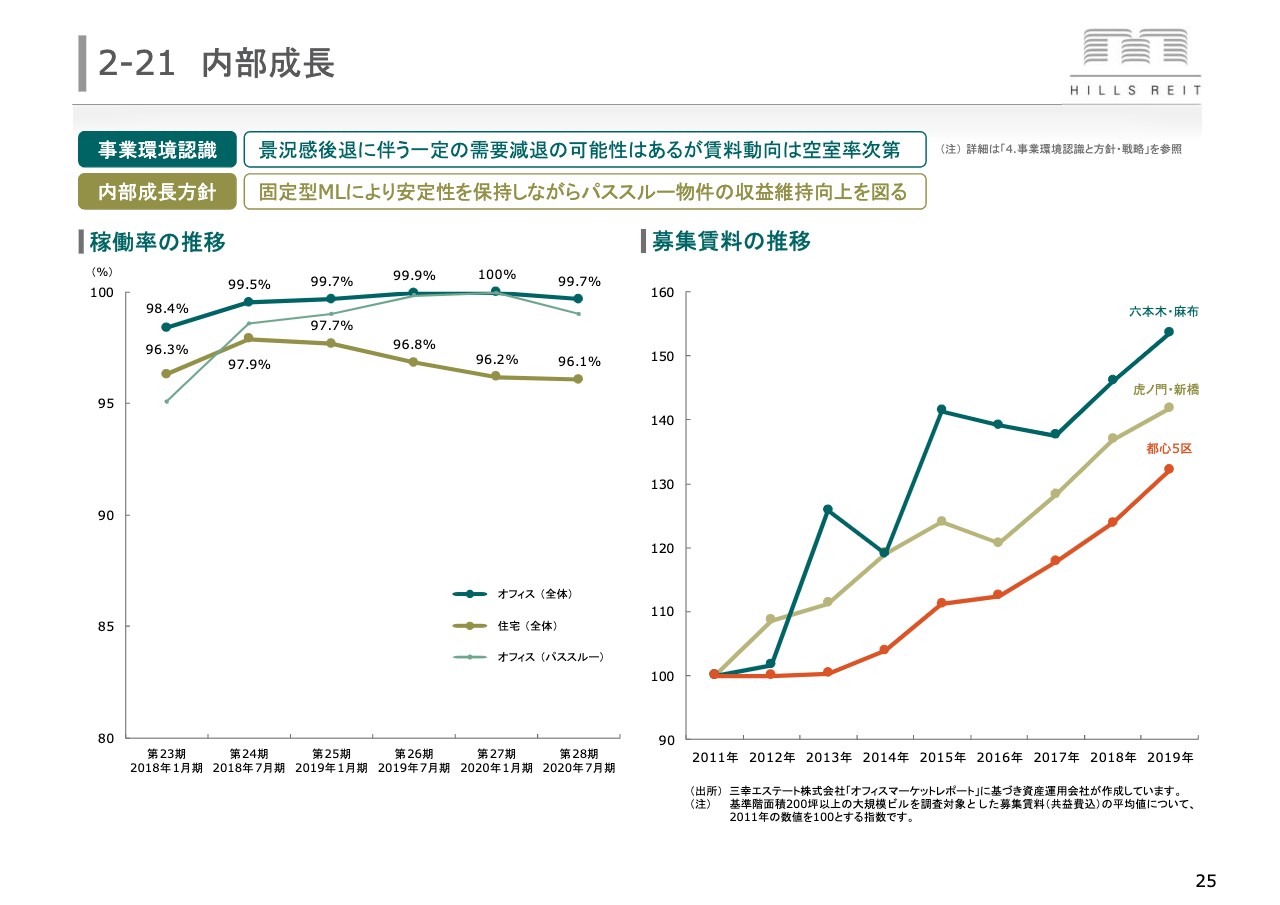

2-21 内部成長

25ページは内部成長についてです。まずは稼働率を見ていきましょう。

スライド左側にグラフで示すとおり、引き続き高い稼働率で推移しています。先ほどオフィスについて、「そもそも減賃要請がないし、まったく応じなかったので、減賃はオフィスでは全く発生していない」とお話ししましたが、解約についてもコロナ後で1件という状況です。

コロナの前のペースよりも、むしろ少ないぐらいの状況です。極めてオフィス、テナントの状況は安定しています。

住宅物件に関しては、少し低下していますが、絶対値自体は96パーセントと非常に高いものです。過去数年が異常に高かったので、それと比べると少し低下していますが、引き続き高い安定的な稼働を維持しています。

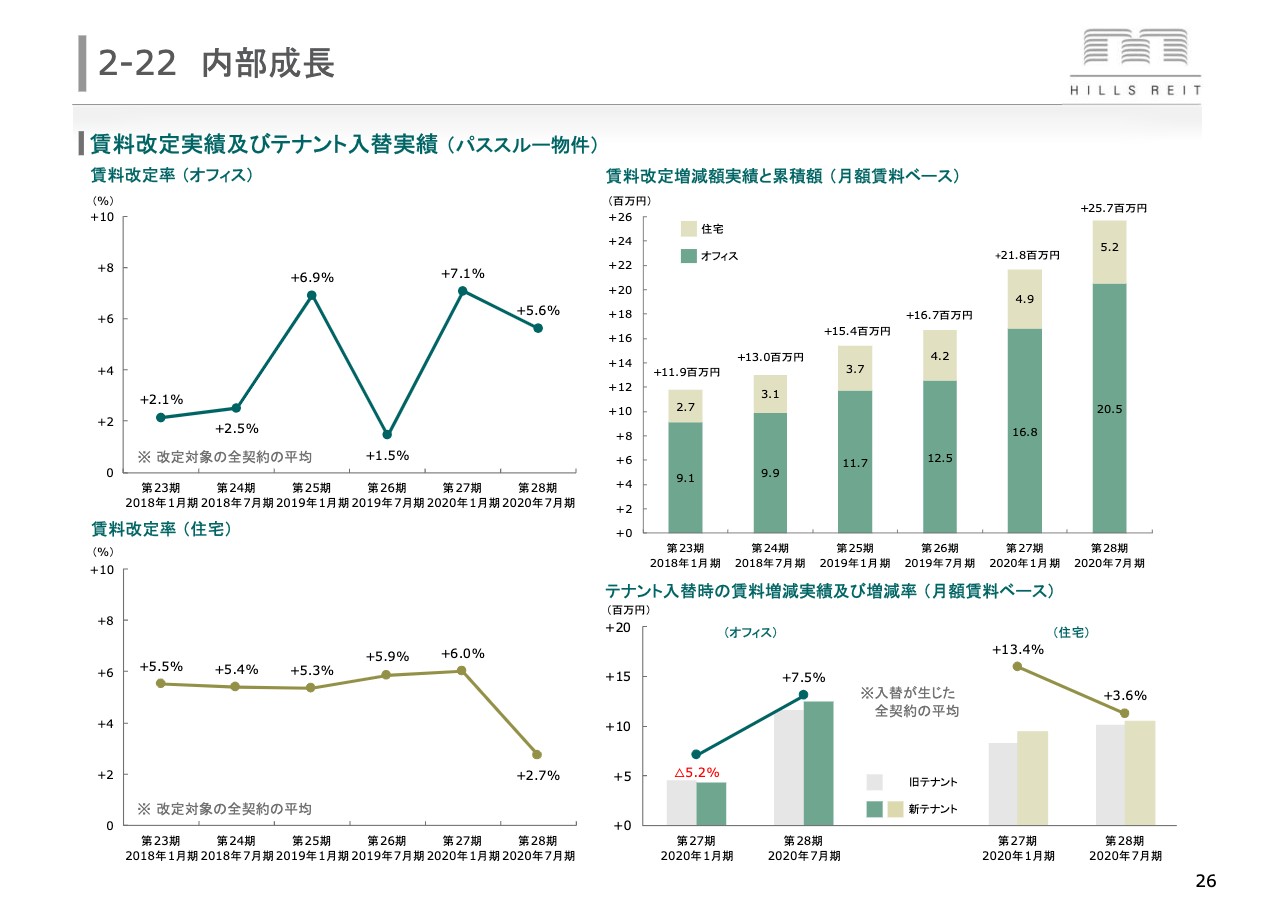

2-22 内部成長

次の26ページの左側にはオフィスと住宅の賃料改定率を開示しています。上のグラフで示すのがオフィスです。28期はプラス5.6パーセントという結果でした。

各オフィスリートあたりの数字の開示の方法が違うのでご注意いただきたいのですが、我々に関しては、この決算期の賃料改定を迎えたすべてのテナントの賃料改定の平均律を記載しています。その平均が5.6パーセントで、数値としては非常に高い状況だと思います。

一方、下のグラフで示す住宅は、これまで5パーセントぐらいがずっと続いていましたが、今回に関しては2.7パーセントという結果となっています。

オフィス、住宅とも、このような環境下ですので、今後数値がやや弱含んでいく可能性はあるかと思いますが、とくにレントギャップが大きいテナントに関しては、引き続き増額の取り組みを行っていきたいと思います。

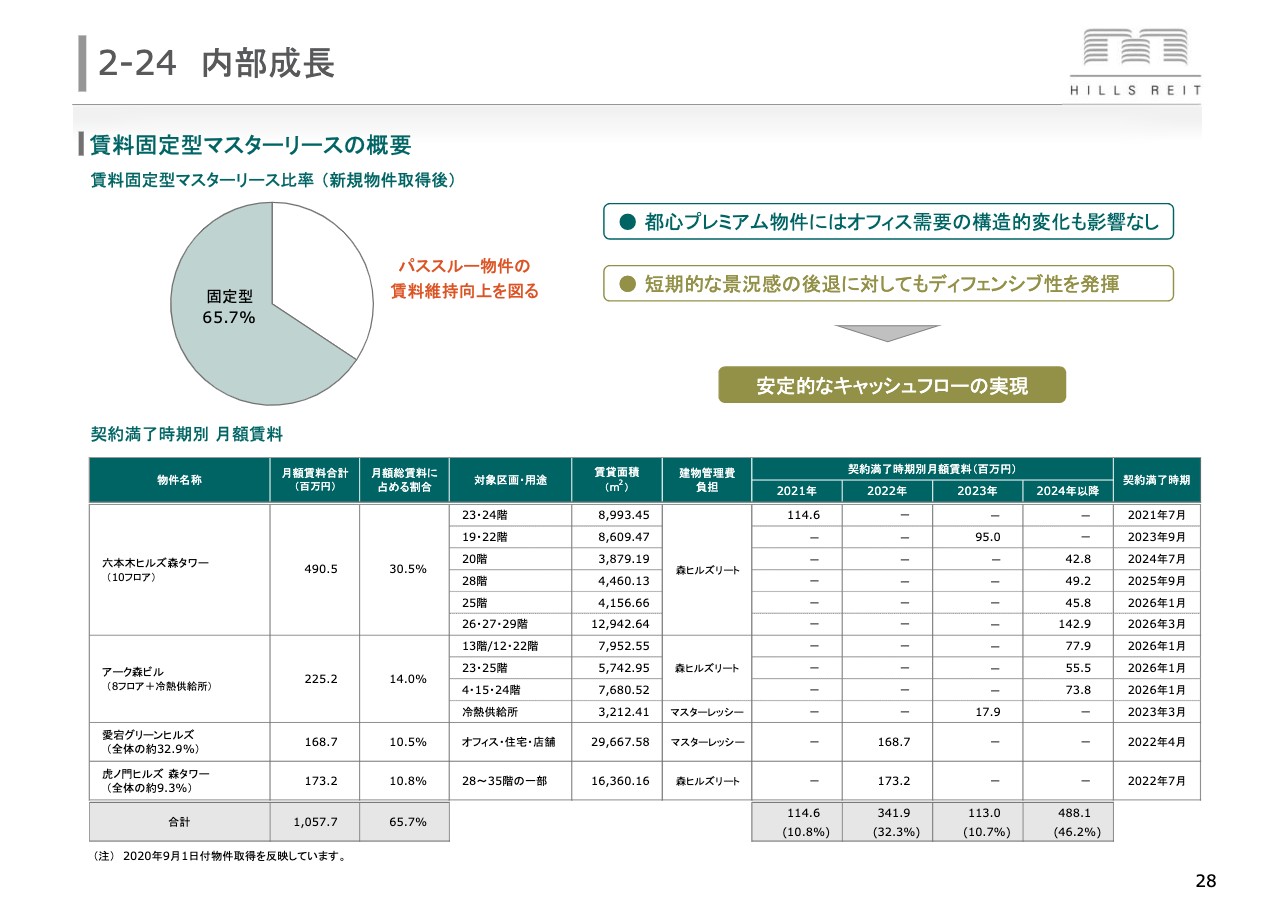

2-24 内部成長

28ページは、我々の特徴の1つである賃料固定型マスターリースの情報です。円グラフに記載の通り、固定型マスターリース比率は全体の65パーセントという状況です。

グラフの下の表は契約ごとの詳細で、とくに1番右側には契約満了時期を記載しています。前回の決算説明までに何度もご説明したように、もともと年明けの2021年第1四半期に改定を迎える契約が非常に多かったのですが、結局契約上、半年前までにエンドの意思決定をする契約になっています。

ここ1ヶ月から2ヶ月で2021年第1四半期の契約更改もすべて対応が終わっています。すべての契約について、固定型マスターリースの5年間延長対応を取っています。

したがって、キャッシュ・フローが非常に安定している状況が今後も当面続きます。

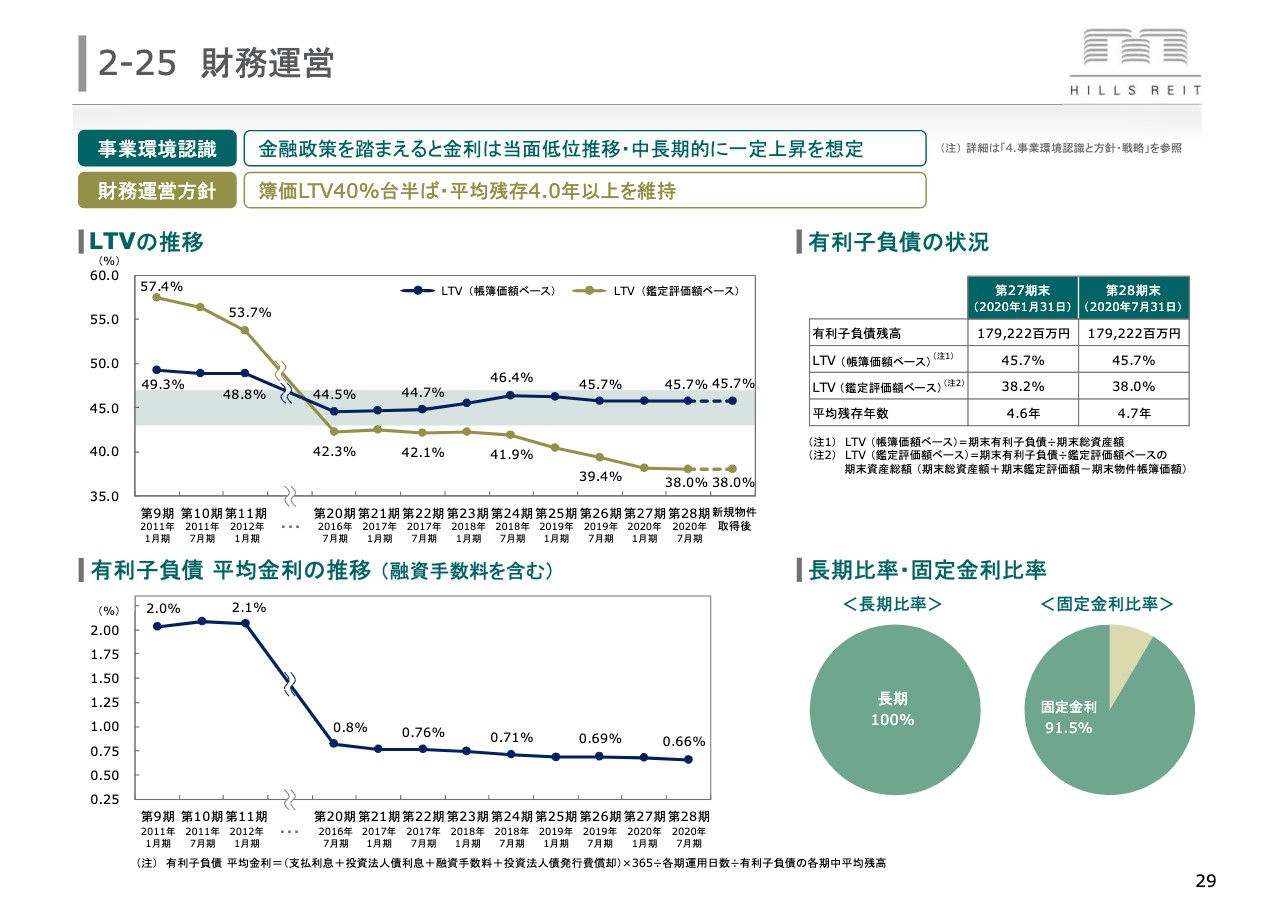

2-25 財務運営

29ページは財務についてです。あまり特筆すべきことはないですが、スライド左上のLTVの状況だけご説明します。帳簿価額ベースでは45.7パーセント、鑑定評価額ベースで38パーセントという状況です。ちょうど我々のターゲットどおりですので、今後こうした安定的な財務運営を続けていきます。

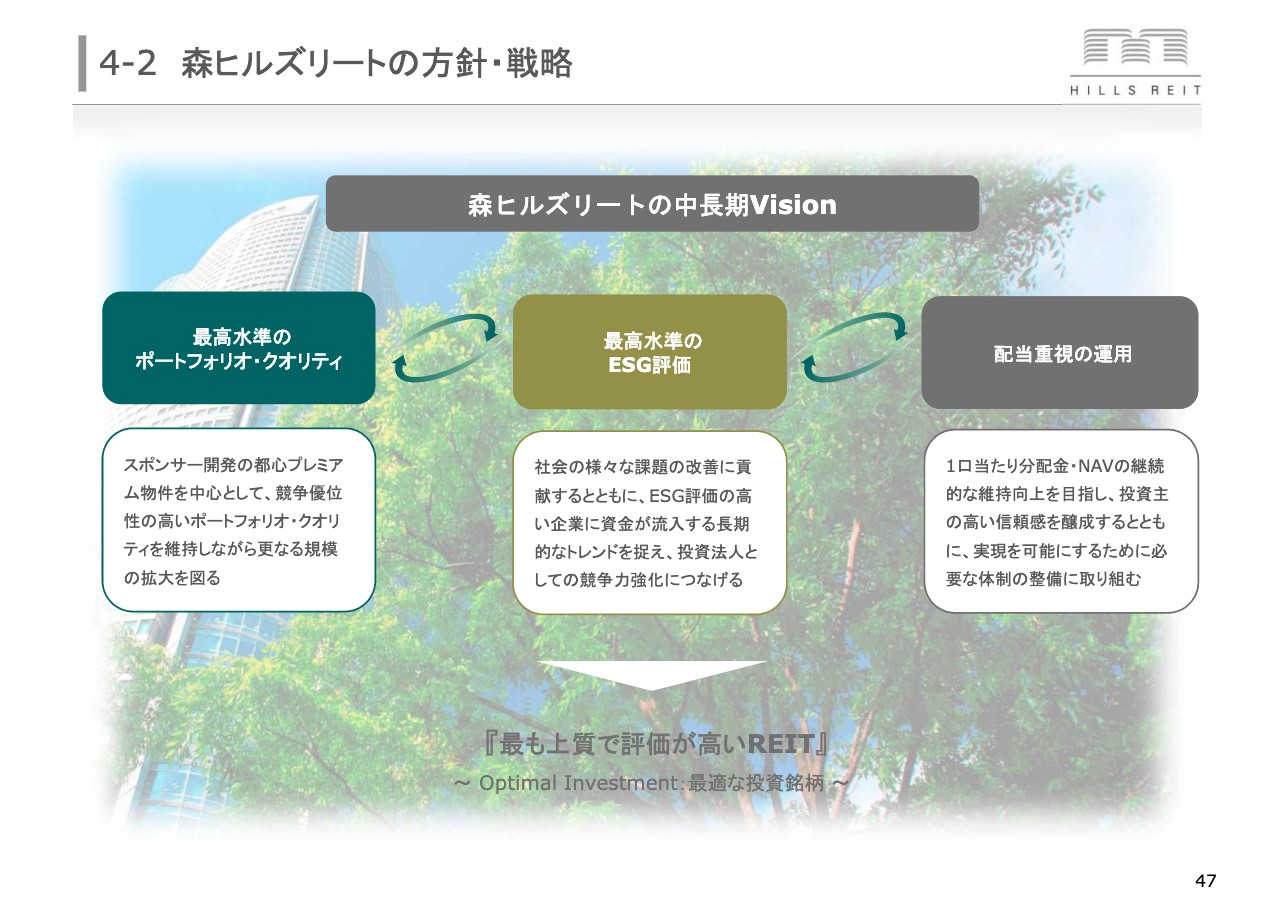

4-2 森ヒルズリートの方針・戦略

最後に1点だけ、前回の決算発表でもご説明しましたが、47ページの「森ヒルズリートの中長期Vision」です。コロナ後を考慮して改めて見直しましたが、結局変える必要がないという結論に至りました。細かい調整はありますが、大きく変える必要はないということで、引き続きこの中長期Visionに取り組みます。

「最高水準のポートフォリオ・クオリティ」「最高水準のESG評価」そして今までもずっと続けている「配当重視の運用」を、しっかりとこれからも継続していきたいと考えています。私からの説明は以上でございます。