2020年9月日16に行われた、アドバンス・レジデンス投資法人2020年7月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ADインベストメント・マネジメント株式会社 代表取締役社長 高野剛 氏

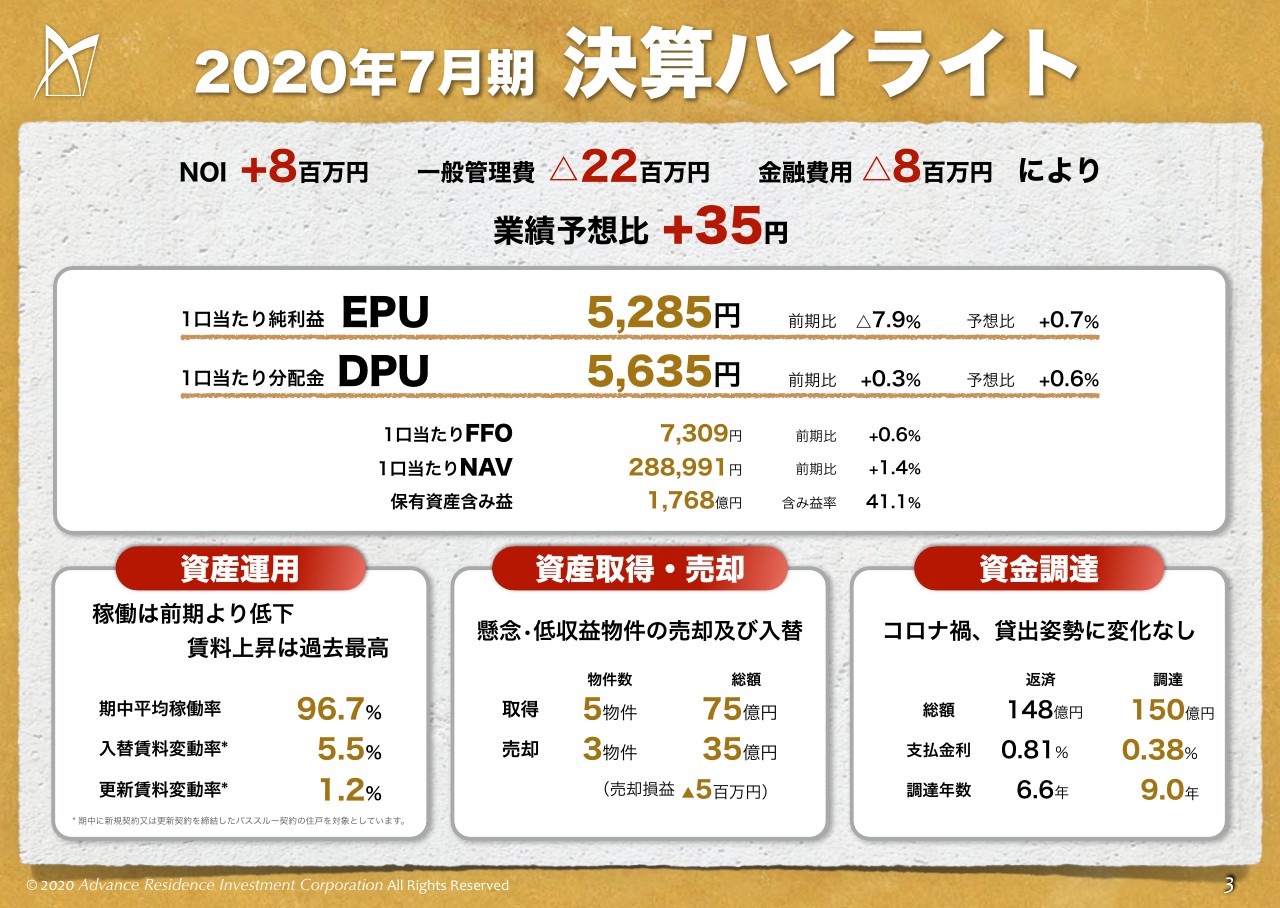

2020年7月期 決算ハイライト

高野剛氏:ADインベストメント・マネジメント株式会社代表の高野です。よろしくお願いします。まず、コロナに際して、亡くなられた方々に哀悼の意を表しますとともに、現在も金銭的、精神的、肉体的苦痛を強いられている方々にお見舞いを申し上げます。私どもとしては、本投資法人の利害関係者の方々に対し、着実な運用と安定的な配当を通して、このコロナと向き合っていきたいと思っていますので、引き続きご支援のほどをお願いできればと思っています。

それでは、第20期アドバンス・レジデンス投資法人決算説明を行います。3ページの決算ハイライトをご覧ください。上段記載のとおり、当期NOI800万円の増収、一般管理費2,200万円の減少、金融費用800万円の削減等により、業績予想比プラス35円のEPU5,285円、DPU5,635円という結果でした。

下段左側の資産運用をご覧ください。まず、当期の稼働は期中平均稼働が96.7パーセントということで、前期の比較においては0.1パーセントほど減少しました。ただし、入替の賃料変動率は5.5パーセント、更新賃料の変動率は1.2パーセントということで、過去最高の結果となりました。

中央の資産の取得売却ですが、当期においては、取得5物件75億円、売却3物件35億円ということで、ネット40億円の増額となっています。また資金調達については、総額148億円のリファイナンスをさせていただき、支払金利はマイナス0.42パーセントの0.38パーセントでの調達、調達年数はプラス2.4年超の9年の調達となりました。

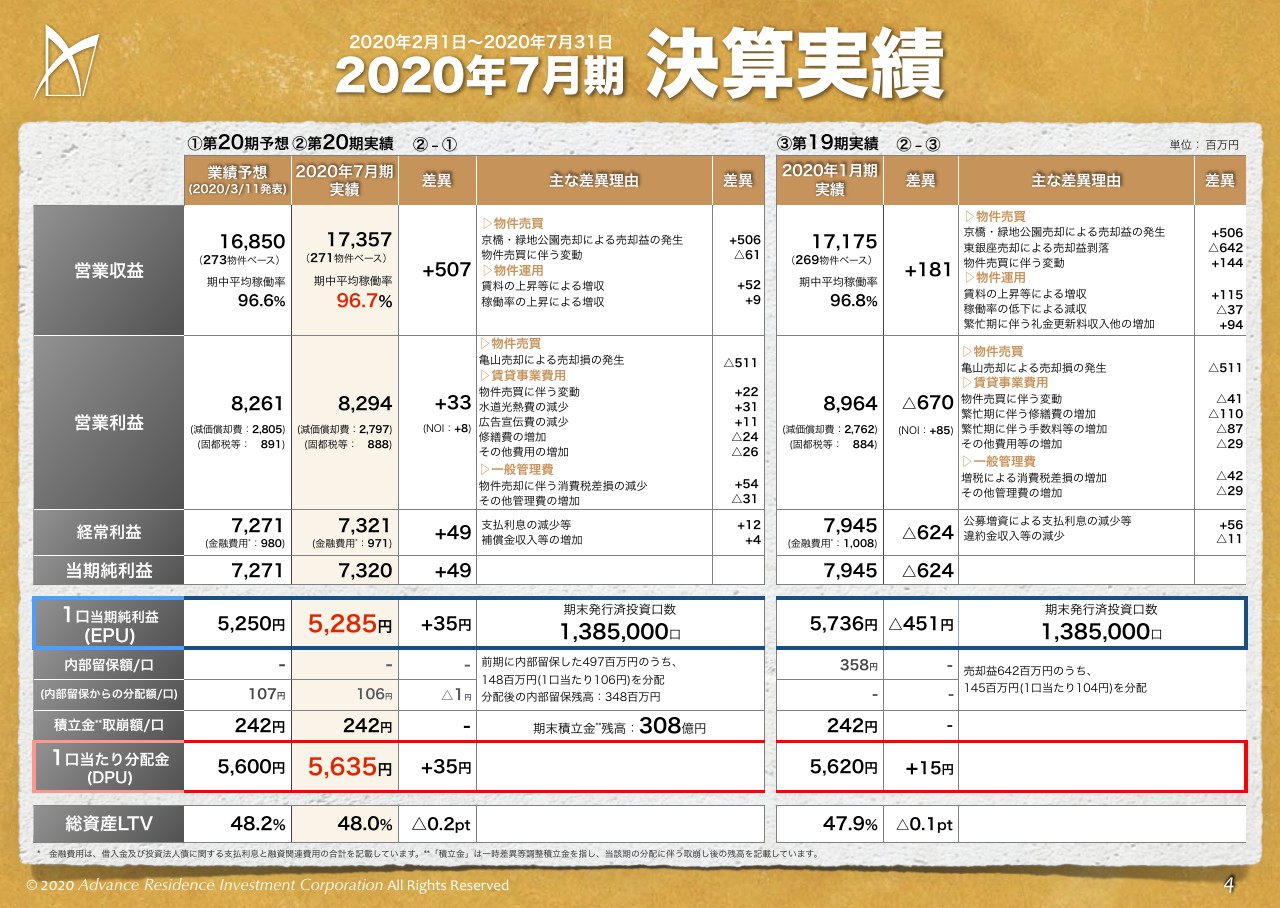

2020年7月期 決算実績

続いて4ページ、決算の実績です。左側のブロックが予想と実績の対比、右側のブロックが前期と当期の実績となっています。まず予想当期実績ですが、営業収益のところに差異プラス5億700万円と記載しています。これは、京橋・緑地公園の売却による売却益5億600万円がほとんどです。また、物件運用においては、賃料の上昇による増収が予想値0.3パーセントから実績値0.64パーセントということで、プラス5,200万円です。

稼働率の上昇においては、96.6パーセントから96.7パーセントということで、0.1パーセントの稼働の増加に見えますが、当期においては、物件の取得売却がありましたので、セイムアセットベースで比較すると、0.06パーセントの稼働率の増加ですので、この実績がプラス900万円ということです。

営業利益においては、このプラス5億700万円が、亀山の売却による売却損の発生により相殺されています。また、一般管理費においては、3物件を売却した関係で売却に伴う消費税の課税売上割合が増加しました。これは住宅特有の事象ですが、いわゆる消費税の控除対象仕入税額の損金算入をする部分が減少したため、結果として営業利益ベースでは、この物件売却に伴う消費税差損の減少という行為によって、プラス5,400万円の増益が寄与し、営業利益ベースでプラス3,300万となります。

さらに、経常利益ベースでは、利息の減少もあり、結果として当期純利益ベースでは4,900万円の増額です。EPUベースではプラス35円ということで、5,285円が実績です。そして106円というのは、前期からの内部留保の取り崩しと定期の負のれん242円の取り崩しを足した5,635円がDPUの結果です。

また、前期・当期の実績のですが、営業収益は1億8,100万円と記載しています。物件の売買は、売却益、売却損によってほぼ相殺されます。物件運用の賃料上昇等による増収は、前期実績、前期対比でプラス0.64パーセントの1億1,500万円、稼働率の低下の減収によるマイナス0.2パーセントの3,700万円のマイナス、また、繁忙期に伴う礼金更新料収入の増加プラス9,400万円ということで、これらが寄与し、プラス1億8,100万円となりました。

ただ、営業利益ベースでは亀山の売却による売却損の発生により、これらの利益は消され、さらには繁忙期に伴う修繕手数料等の増加により、営業利益ベースマイナス6億7,000万円、経常利益ベースマイナス6億2,400万円という結果でした。

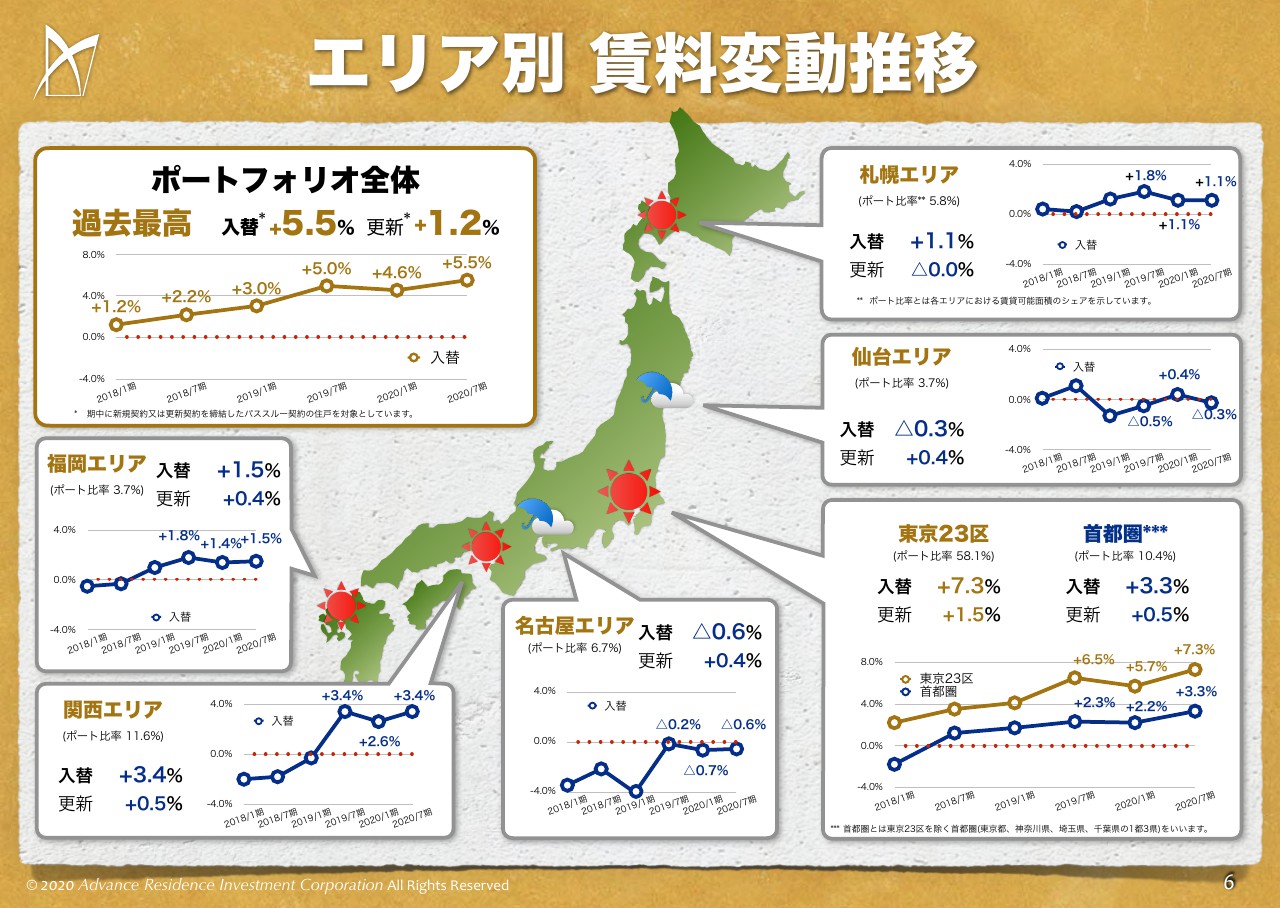

エリア別 賃料変動推移

続いて、エリア別賃料変動推移をご説明します。まずポートフォリオ全体ですが、入替が過去最高の5.5パーセント、更新が過去最高の1.2パーセントという結果でした。この入替、更新ともに賃料が上昇した、下落した、変わらなかったところのすべを加味した実質的な変動率です。

また、札幌、仙台、東京、名古屋、関西、福岡と各期ごとの変動幅の推移を記載していますが、仙台と名古屋エリア以外においては、前期対比で言うとこの変動率が上昇しているというところです。中でも、東京23区が一番高い変動率であり、入替で7.3パーセント、更新で1.5パーセントという高い率を示しています。

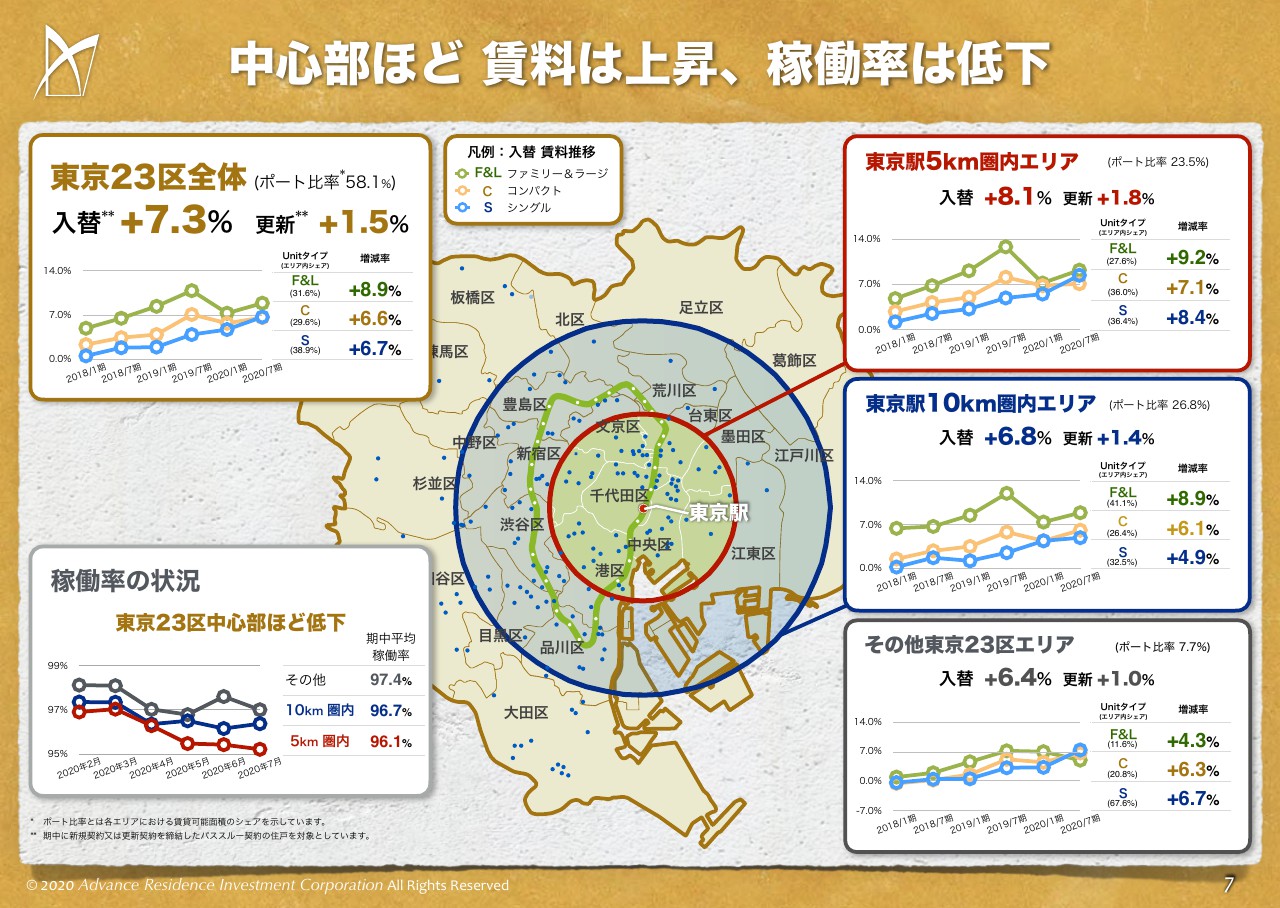

中心部ほど 賃料は上昇、稼働率は低下

続いて、23区にフォーカスしています。東京駅を中心に半径5キロ圏内、10キロ圏内、それ以外というサマライズをしていますが、東京23区全体の入替は7.3パーセント、更新は1.5パーセントの変動率でした。また、タイプで言うと、ファミリー&ラージが8.9パーセントということで、変動率の一番高いタイプです。

東京5キロ圏内、10キロ圏内、その他を順次見ても確認いただけるとおり、東京の中心区になればなるほど賃料の上昇幅が高く、かつファミリー&ラージ、コンパクトといった部屋の間取り数で間取りの面積が広いタイプのものほど、賃料の上昇幅が高い傾向は前期に引き続き同様です。

また、23区の稼働率を合わせて表示しています。23区の稼働率は23区全体では97.3パーセント、2月末の稼働率が96.0パーセントということで、7月末までに半年間で約1.3パーセント下落しています。かつ、エリア別に見ると、下落の一番高いところは5キロ圏内、その次が10キロ圏内、その他ということで、賃料の上昇が東京の中心部になればなるほど高いということとは真逆であり、稼働率に関しては中心区になればなるほど稼働の低下が激しいです。

ちなみに、ここには数字を記載していませんが、5キロ圏内だけでフォーカスすると、2月末から7月末までの稼働率の低下はマイナス1.7パーセントになります。そして、10キロ圏内ではマイナス1パーセント、その他のエリアはマイナス1.1パーセントで、全体でマイナス1.3パーセントです。稼働率のみならず、賃料の変動幅の月次推移を記載していませんので、誤解を招くかもしれませんが、傾向としてはコロナの影響を受けているということで、稼働は23区といえども低下傾向にあり、かつ賃料上昇変動率も前期比較においては過去最高で上昇しています。しかし、月の推移でいうと、期初の2月から4月にかけて低下してきている傾向はこの稼働率と同じです。

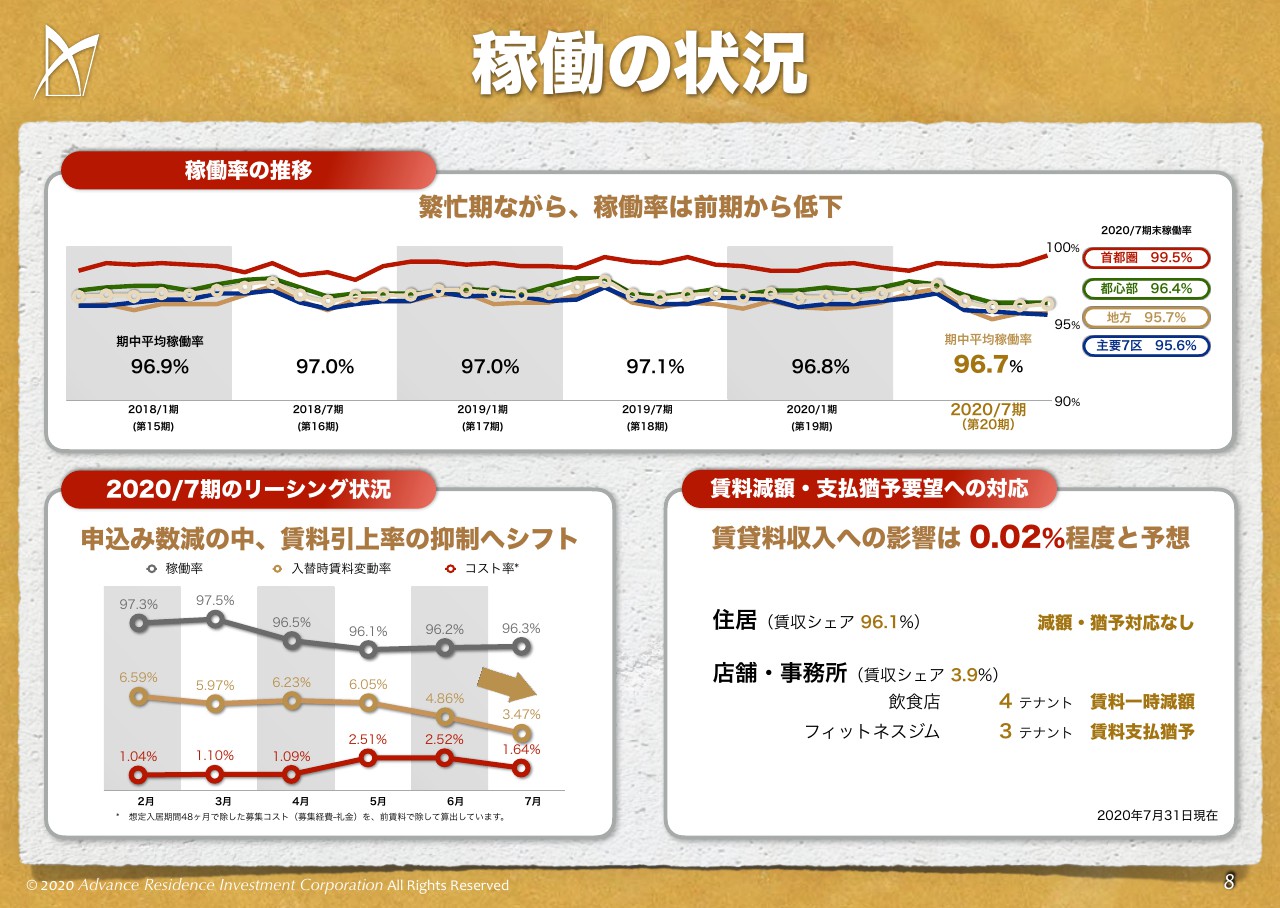

稼働の状況

続いて、その23区から全体に戻って説明します。前期対比のところで言うと96.8パーセントが96.7パーセント、前年同期比で言うと97.1パーセントから96.7パーセントということを記載しています。期中平均の稼働は前期からマイナス0.1パーセント、前年同期比からマイナス0.4パーセント下がっています。

東京23区においては、この半年間の推移としてマイナス1.3パーセントの下落ということですが、地方においても2020年の2月末の稼働が97パーセントであり、2020年の7月末の稼働が95.7パーセントでしたので、地方も東京と同じマイナス1.3パーセントという結果でした。

スライドの下段左側をご覧ください。上段にポートフォリオ全体の稼働率の月、中段に賃料の変動率の推移、下段にその稼働および、賃料を達成するためにかけたアディショナルなコスト率の推移を記載しています。稼働は全体の推移であり、中段の賃料の変動率および下段のコスト率にいては、すべて前契約賃料に対する変動率を記載しています。

またコストに関しては、会計上は払ったコストがそのまま損金算入されますので、必ずしもこの率とは一致しませんが、ここではいわゆる売上の変動額が月次単位でどう推移したのか、その売上稼働を維持するためにコストがどの程度推移したのかと、概念的に見ていただければよいかと思います。

一般的な概念で言うと、入替時賃料変動率いわゆる売上額の変動推移ということで、赤い線はその変動額を取るためにかけた原価率の推移とご理解いただければよいかと思います。見ておわかりのとおり、月単位で変動額も減少していますし、コストも1.5倍から1.6倍かかっています。それでも稼働は1パーセント低下したというのが当期の結果です。

まず、この環境においてのリーシングマネジメント、リーシングオペレーションの考え方ですが、我々の1期あたりの賃料の売上と賃料収入でだいたい150億円になります。稼働が1パーセント動くと1億5,000万円です。発行済投資口数が138万5,000口ですので、1パーセントの稼働の変動要因、EPUに与える実額としてはマイナス108円という数字になってきます。

一方、このあとご説明しますが、当期の変動率5.5パーセントという数字をベースに考えますと、月額の上昇幅が1,360万円、そしてそれを期初から半年間収受したとするならば、1期あたり8,160万円になってきます。期の頭から期の終わりまで、この当期に達成した賃料と同じ率が収受できたならば、その時のEPUの影響額は138万5,000口で、8,160万円を割りますと約58円です。

つまり、稼働が1パーセント低下し、EPUが108円下がり、賃料変動の底上げをしてプラス58円引き戻したということで、結果としては50円のマイナス、EPUベースでマイナスということです。考え方なのですが、マーケットが安定している場合においては、従前我々がやってきたような、稼働を一定に維持しながら入替の時にアップサイドを狙っていくという戦術は正しいと理解しています。

ただし、コロナの影響で一時的にせよ稼働が不安定な状態においては、このアップサイドを取りに行くという考え方よりも、稼働を安定して上げていくという考え方のほうが結果として当期におけるEPUは影響額が大きくなっていきますので、今の我々のオペレーションの考え方としては、ここに記載のコストを多少かけてでも、かつこの賃料の変動額を下げてでも、稼働を安定させていくオペレーションに切り替えています。

もちろんコロナの環境次第でここの数字を見ていきますので、その戦術戦略は変えていきますが、中長期的な戦略としてはアップサイドを取りに行き、短期的な戦略としては足元のEPUを伸ばしていく戦術に切り替えていくことを行っていこうと思っています。

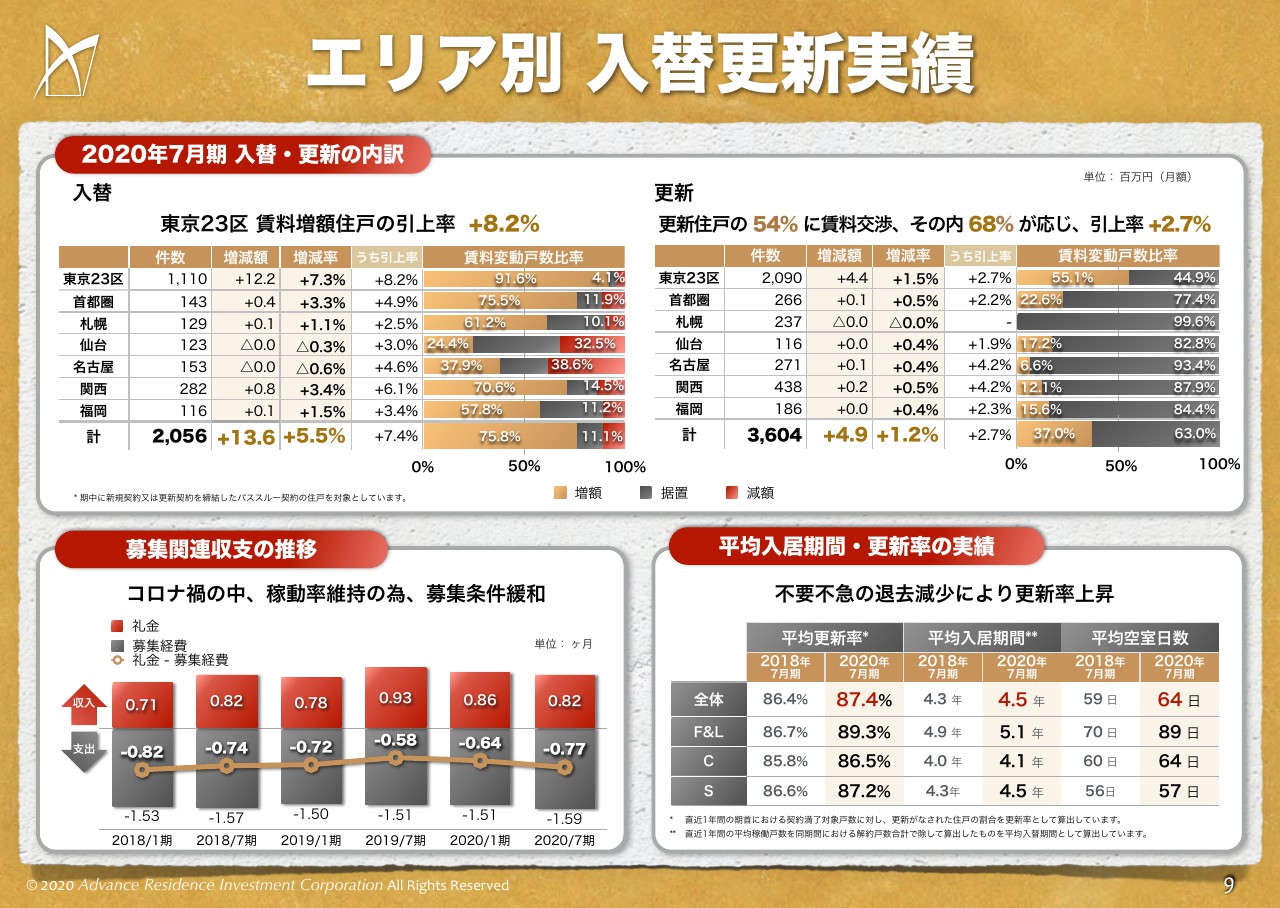

エリア別 入替更新実績

続いて、エリア別の入替更新実績です。上段が入替更新。まず入替のグラフの「計」というところですが、まず件数が2,056件です。これは、総賃貸化の戸数2万1,402戸に対して9.6パーセント、約10パーセントというところです。増減額はプラス1,360万円、増減率はプラス5.5パーセント、上昇率だけで見ますとプラス7.4パーセントです。そして、この入替の全体の75.8パーセントの方々が賃料の上昇に応じていただいた結果です。

更新の「計」のところをご覧ください。件数は3,604件ですが、これは2万1,402戸全体に対する16.8パーセントということで、約17パーセントです。増減額はプラス490万円、増減率は1.2パーセント、上昇率だけで見ますとプラス2.7パーセント、そして増額に応じていただいた方が37パーセントということですが、上段記載のとおり、更新に関してレントギャップがない方は増額の更新を行っていません。

したがって、レントギャップがある方にのみ増額更新を行っていますので、この方々は3,604戸に対して54パーセント、そしてそのうち増額に応じていただいた方が68パーセントということですので、更新においても、実質的には入替と同じく増額に応じていただいてる方は70パーセントくらいはいるということです。

また、募集関連収支の推移ですが、2020年7月期の礼金は0.82ヶ月、支出は1.59ヶ月ということで、ネットでマイナスの0.77ヶ月です。1年前と比較すると、礼金は0.93ヶ月から0.82ヶ月と減少し、コストは1.51ヶ月から1.59ヶ月と増額しているというところです。また、平均入居期間は2018年7月期4.3年から2020年7月期4.5年ということで、若干伸びています。

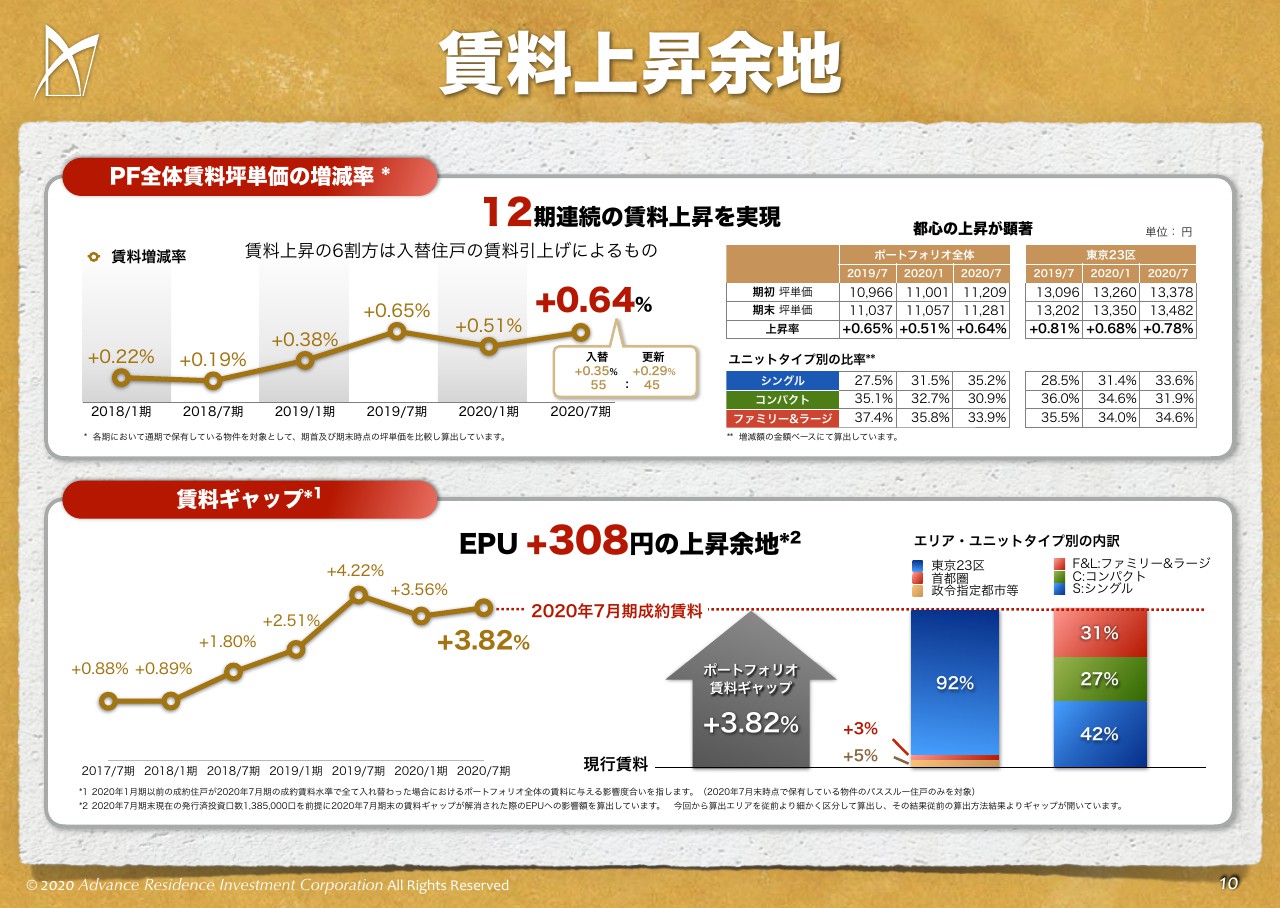

賃料上昇余地

続いて、賃料の上昇余地です。上段がポートフォリオ全体の賃料坪単価の上昇率および実額を記載しています。先ほどご案内したとおり、当期においてはプラス0.64パーセントの賃料の増減率でしたが、ここに記載のとおり、その牽引をしているのは入替が55パーセント、更新が45パーセントということで、当投資法人においては、入替と更新がともに同じような比率で、この賃料の底上げに寄与しています。

また右側に記載のとおり、ポートフォリオ全体の賃料の坪単価の上昇率は0.64パーセントでしたが、23区にフォーカスすると0.78パーセントということで、一段高い率です。また、それらを牽引しているタイプとしては、シングル、コンパクト、ファミリー&ラージのところに記載していますが、一番右側に記載のとおり、2020年7月期においては、この0.78パーセント、東京区で牽引した一番の要因はファミリー&ラージで、その次がシングルでした。

そしてレントギャップです。当期においては3.82パーセント、EPUベースでプラス308円の上昇余地ということを確認しています。これは前期ご案内しましたが、この2020年1月期においては、前期発表した時のレントギャップが3.53パーセントでした。これが、この計算ロジックの見直しをした結果、3.56パーセントと、わずかながら上がったということですが、ほぼ実数値に変更はありませんでした。

取得売却物件

続いて、取得売却です。当期においては5物件、75億2,000万円の取得、3物件、35億1,700万円の売却です。この売買に伴う売却損はマイナス500万円ということで、売却損を売却益で相殺しています。かつ、この入替においてNOIは年間ベースの見込値ですが、1億6,500万円ほど増額する見込みです。もちろん当期においては、期中で売却した関係で、かつ半年ですので、この満額ではありませんが、理論上は年間プラス1億6,500万円の増収が見込めます。

売却した物件に関しては、右側記載のとおりですが、レジディア亀山はポートフォリオの中で唯一含み損だった物件です。したがって、この含み損を解消するために売却させていただきました。また、緑地に関しては、エリアに対してNOIの利回りが若干低めでしたし、リーシングも若干苦戦する物件でしたので、これを売却しました。また、相互売買については当然のことながら、NOIが上がるような取り組みで行った結果です。

資産取得実績の推移

続いて、資産の取得実績の推移です。まず、鑑定Capは前期比4.05パーセントから4.04パーセントと、数字だけを見ると低下していますが、今お伝えした資産の入替に伴って若干物件が動いている関係で低下しているだけであり、鑑定Capそのものは低下していません。 鑑定キャップはステイでした。よって、含み益は前期同様、あるいは収益、NCFの見直しで増額しています。

下段には、合併来の実績を記載しています。この1年間においては、パイチャートの左側に記載していますが、外から120億円、スポンサーから60億円を買わせていただいたということで、Capもこだわりをもって取得しています。

スポンサーパイプライン

スポンサーのパイプライン計28件、想定規模522億円、竣工済410億円が稼働し、これを随時取得させていただくということであります。これも従前からお話ししているとおり、我々の年間の取得ベース、POを行わなければ、レバでだいたい年間50億円というところで考えていますので、POを除けば10年くらいかかってしまいます。しかし、当然この後POをやっていきますので、その取得する規模においては、その時のマーケットの状況を見ながらだと思っています。

競争力の維持・向上

続いて、資産の管理です。16ページは大規模修繕、バリューアップ工事の実績を記載しています。大規模工事56件、バリューアップは合併来の実績で404戸という実績です。

大規模修繕工事

17ページには、当期に行った大規模修繕工事の物件数9物件、総工事金額8億9,200万円の事例を載せています。

バリューアップ工事

そして18ページはバリューアップの工事実績です。当期はコロナの影響があり、バリューアップできた部屋が11部屋に止まっています。通常であれば、20部屋以上というところですが、資材がなかなか入ってこなかったということで半分になっています。

ただ、上昇率頭のところは18.1パーセントということで、いずれも高い水準を示していますし、これらのバリューアップをした部屋の2回転目以降も10パーセントは届いていませんが、8パーセントから9パーセントくらいの上昇率を保って回転しています。

災害への対応

19ページは災害への対策です。地震リスクも従前からお伝えしているとおり、地震に対する対応、PMLで弾いた理論値の損失金が55億円です。これはバランスシートにキャッシュをリザーブし、備えているということです。

水害リスクに関しては、前回ハザードマップから我々の想定の水害懸念物件を164物件ピックアップしました。その後、国交省で弾いた理論値の損失金が55億ですが、これは貸借対照表にキャッシュリザーブし、その後国交省から2020年6月にガイドラインが出されました。

水害に対するガイドラインを参考に、かつ外部の専門業者とも相談し、我々がとくに注力するこのガイドライン上定める、計画規模に該当する物件ということで、フォーカスしたのがこの表のところです。都心のみですが、0.5メートルから5メートル超まで浸水し、それぞれ該当する物件ということで、この計画規模でサマライズしますと164物件です。東京だけでいうと122物件ですが、これが51物件まで減少するということで、この51物件にフォーカスしていきます。

具体的には、1階や地下1階、地下2階にキュービクルを設置しているような案件に対する具体的な止水板の設置は、今期以降検討したいと思います。これもガイドラインに則った対応ということで考えています。また、テナントへの対応としては、防犯グッズの配布を行います。昨今、水害等が発生し、従前から防災グッズを求められる方が増えています。

また、避難所マップも直近のものに更新し、リプレースしています。BCP訓練としては、今期行ったものですが、レジディアタワー目黒不動前というところで実際の水害があった時の訓練も行いました。これらのさまざまな施策において、災害には私どもが対応しています。

安定的な財務基盤の構築

続いて、財務の状況です。格付はJCRでAA、R&IでAA-ということで、当期は冒頭申し上げたとおり148億円のリファイナンスをさせていただき、レバレッジは現在48パーセントです。これも従前からお伝えしているとおり、巡航で50パーセントを超えない運用を行います。そして、できる限りこのレバレッジは下げた中で、EPU、DPUは上げていくというマネジメントをしたいと思っています。

ここは一時的に50パーセントまでいくことはあるかと思いますが、これを超えるということはないと思っていますし、できる限り50パーセント以下、48パーセント台で巡航できるよう運用したいと思っています。

また、借入余力は総資産LTV50パーセントということで、実額に引き直すと172億円です。先ほど物件の取得のところで、年間の取得金額はだいたい50億円という話をしていますので、POがなくとも3年ぐらいは、外部成長はレバレッジの余力でできるということです。

長期安定的な財務体質

22ページには、金融費用の逓減、平均残存年数、金利の固定化の比率、コミットメントラインの枠200億円に対して150億円以内、マチュリティラダーをそれぞれ記載しています。ご覧のとおり、特段懸念するような指数はないと思っています。むしろ、年々安定している指数に変化しています。

CO2排出削減への取り組み

次にサステナビリティです。我々はホームページでも目標設定をしていますが、エネルギーの使用量、CO2の排出量を1年間でマイナス1パーセント、5年間で5パーセントを目標にしています。また、水使用量、廃棄物の使用量も増加させないということを目標に掲げています。

この5年間の歩み、エネルギーの使用量の削減推移ですが、ここに記載のとおり、2016年がマイナス1.7パーセント、2019年がマイナス4.2パーセントということで、合計ではマイナス12.2パーセントという結果でした。

ただし、米印で記載のとおり、当該物件は全271物件に対して122物件の実績ですので、全体の45パーセント程度ということです。単純な掛け算ではないのですが、全体に引き直すと12.2パーセント掛ける45パーセントということで、5.49パーセントという数字になってきます。一応、ざっくりした指標ではありますが、我々が年間1パーセントの削減、長期5年間で5パーセントの削減というところは、足元では一応できているかと思っています。

また、TCFD、環境に対する配慮ということで、気候変動のタスクフォースのところを財務指標に積極的開示することに賛同表明しています。

サステナビリティに関する評価

25ページは、これらのサステナビリティに関する評価です。左上のGRESBのリアルエステイト評価取得は5年連続「Green Star」です。今回初めて過去の総合ポイント、開示評価を記載していますが、ご覧のとおり年々ポイントは上がり、開示評価もA評価に上がっています。

また、MSCIジャパンESGセレクトリーダーズは残念ながら指数には入っていませんが、格付そのものは2ノッチ向上し、ESG格付はBBBです。また、通常の株のMSCI Japan IMI Indexには当然のことながら組み入れられています。

グリーンボンドの発行のところはGreen1という最高評価です。DBJ Green Building認証は17物件であり、地道ではありますが、CO2から始まり、各ビルディングに対して、サステナビリティは運用の1つの大きな指標として捉えて今後も維持推進していきたいと思っています。

3年に一度の入居者向けアンケート

続いて26ページ、3年に一度の入居者アンケートです。テナントの方々に、3年に一度満足度のアンケート調査を行っていますが、代表的な顧客ロイヤリティ指標でNPSという指標があります。

これはマイナスポイントが低ければ低いほど高評価ということですが、当投資法人の場合、今回のアンケート結果ではマイナス23.1ポイントでした。比較対象が難しいのですが、参考までに右側の下段に不動産業界に関連するNPSランキングトップの事例を記載しています。

管理会社では、NPSのトップの値はマイナス38.4ポイント、情報検索サイトはマイナス26.9ポイント、デベロッパーはマイナス31.1ポイントということで、あくまでもこれらとの比較にはなりますが、これらにおいては相対的に高評価をいただいている結果でした。

業績予想

続いて業績予想です。28ページをご覧ください。当期20期実績ですが、営業収益マイナス6億5,400万円、営業利益マイナス1億4,100万円、当期純利益マイナス1億4,600万円ということで予想しています。これは、亀山の売却損の剥落と京橋・緑地公園の売却利益の剥落等が大きく寄与しているわけですが、前回の予想実績と変えているのは、コロナの影響を取り入れている点です。

コロナの稼働率の低下を前期実績96.7パーセントから96パーセントということで、0.7パーセントほどマイナスに見ています。また、賃料上昇も従前予想対比では0.3パーセントで見ていましたが、ここも一段低めの0.2パーセントで見ています。この率は22期も同じであり、賃料上昇は96.1パーセントということで、ほぼ21期と同じ賃料の稼働率です。また、賃料はプラス0.2パーセントということで、21期、22期とも同じくプラス0.2パーセントの増収に止めています。

これらの結果、21期におけるEPUは当期5,285円に対して5,180円ということで、105円低下します。ただ、内部留保からの取り崩し117円、負のれんの取崩し242円を足して、DPUでは5,540円ということで発表しています。

まず、内部留保の取り崩しは前回発表した時には77円でしたが、これを今回117円に上げ、プラス40円上積みさせています。これは、今期、当期売却をした亀山と緑地、NOIの剥がれを、前回発表した時点からの変動要因です。これがEPUベースで40円くらいに相当していきますので、この部分は少し足して、上積みしています。そして、117円に設定しているということです。翌期も117円を同じくトレースし、DPUベースはともに同額の5,540円で、決定しています。

配当のところで、もはやDPUは5,600円を織り込まれているということは十分に理解していますので、我々としては、今回5,540円ということで、前回より一段低めのDPUの目標設定をしていますが、今後の稼働や賃料の上昇、物件の取得と内部成長、外部成長、あるいはコストの一部削減、金融費用の削減等を通じて、今期におきましても、結果として5,600円はなんとか作り上げていきたいと思っています。

DPU目標水準

29ページです。その5,600円というところの年数が、従前は1年から2年とお伝えしていましたが、コロナの影響で2年から3年ということで、1年程度後ろ倒しに予想しています。以上でご説明を終わります。ありがとうございました。