2020年9月26日にログミーFinance主催で行われた、第15回 個人投資家向けIRセミナー Zoom ウェビナーの第1部・住友金属鉱山株式会社の講演の内容を書き起こしでお伝えします。

スピーカー:住友金属鉱山株式会社 広報IR部長 帆谷和彦 氏\n元ファンドマネージャー/元ディーラー 坂本慎太郎(Bコミ) 氏\nフリーアナウンサー 八木ひとみ 氏

第15回 個人投資家向けIRセミナー

帆谷和彦氏(以下、帆谷):皆さま、こんにちは。広報IR部長の帆谷と申します。本日は、より多くの投資家の皆さまに当社の情報をお伝えしたく、IRセミナーを開催させていただくことといたしました。どうぞよろしくお願いいたします。それでは、さっそくプレゼンに入らせていただきます。

本日は限られた時間ではございますが、当社の事業や経営方針についてご紹介させていただければと思います。なかなか馴染みのない業種と思われる方もいらっしゃるとは思いますが、ぜひこのセミナーで興味を持っていただけるとうれしく思います。

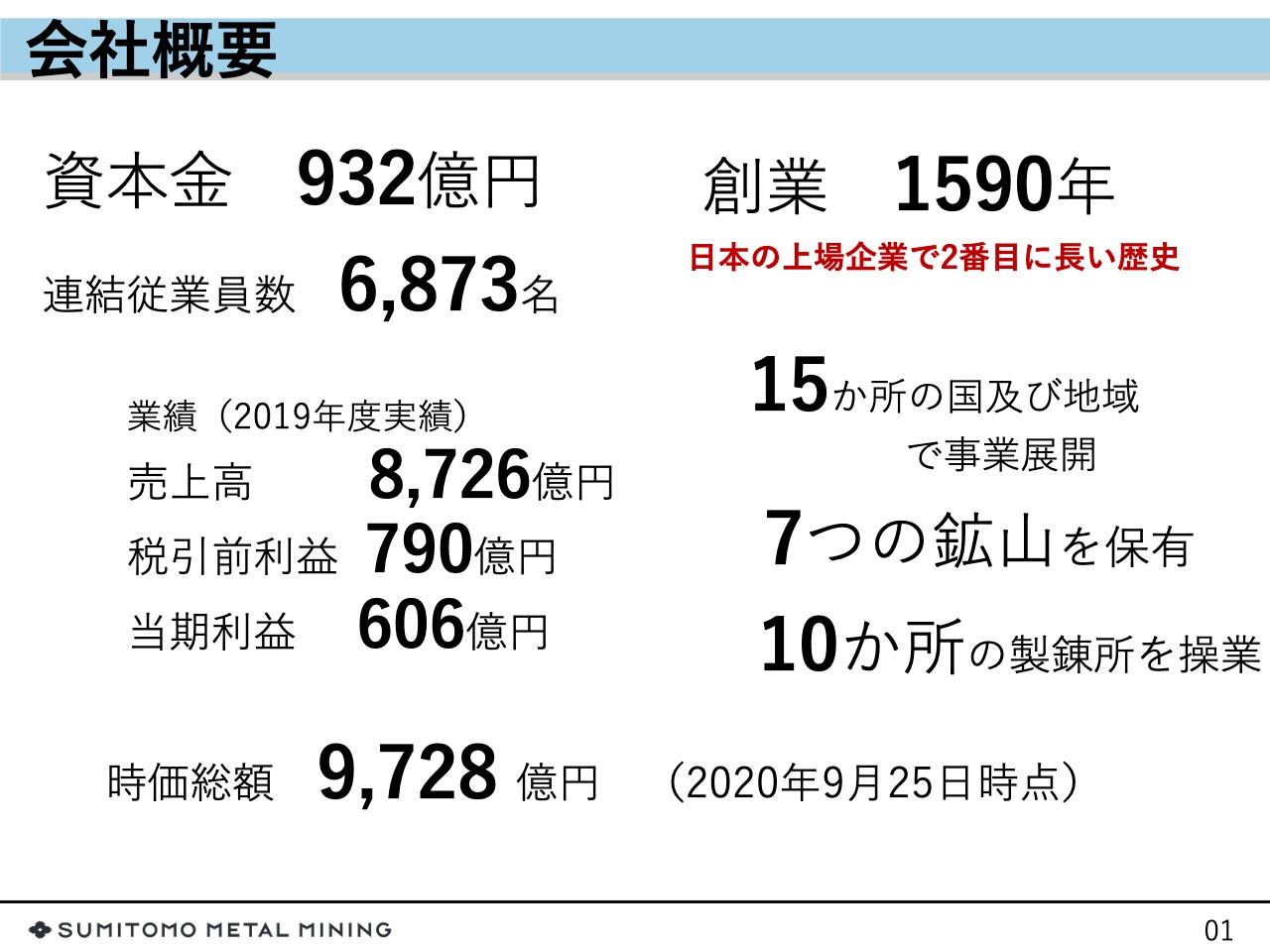

会社概要

まず、住友金属鉱山とはどのような会社なのかについて、企業規模などの会社概要をご紹介します。創業は1590年で、それから430年ということで、日本の上場企業で2番目に長い歴史を持つ企業となります。資本金は932億円、連結従業員数は6,873名です。直近、2019年度の実績は、売上高が8,726億円、税引前利益が790億円、当期利益が606億円で、時価総額は9月25日の終値3,345円で換算すると9,728億円となっています。

社名から鉱山会社をイメージされると思いますが、銅製錬事業から始まっています。その後、当社の事業は資源事業に展開し、今では皆さまの身近な家電やスマホなどの機器に使用される高機能材料まで手がけるようになっています。

現在は15ヶ所の国及び地域でグローバルな事業展開を行なっており、国内外に7鉱山を保有しています。また、10ヶ所の製錬所を操業しています。

住友金属鉱山の3つのコアビジネス

住友金属鉱山とはどのような会社なのかということで、当社が手がける事業をご紹介します。当社は、資源、製錬、材料の3つのコアビジネスを手がけています。非鉄金属資源から高機能材料までを一貫して生産、販売する3事業連携の独自のビジネスモデルを有しています。

資源事業では、鉱山を開発、保有して鉱石を採掘しています。製錬は、鉱物から金属を取り出すことを言いますが、製錬事業では取り出した鉱石を溶かして純度を上げて不純物を取り除き、主に純度が99パーセント以上の金属を生産しています。材料事業では、金属を他の金属や化学製品と組み合わせることで、お客さまが求める素材へと加工しており、主にスマートフォンや電気自動車などに使われる材料を生産しています。

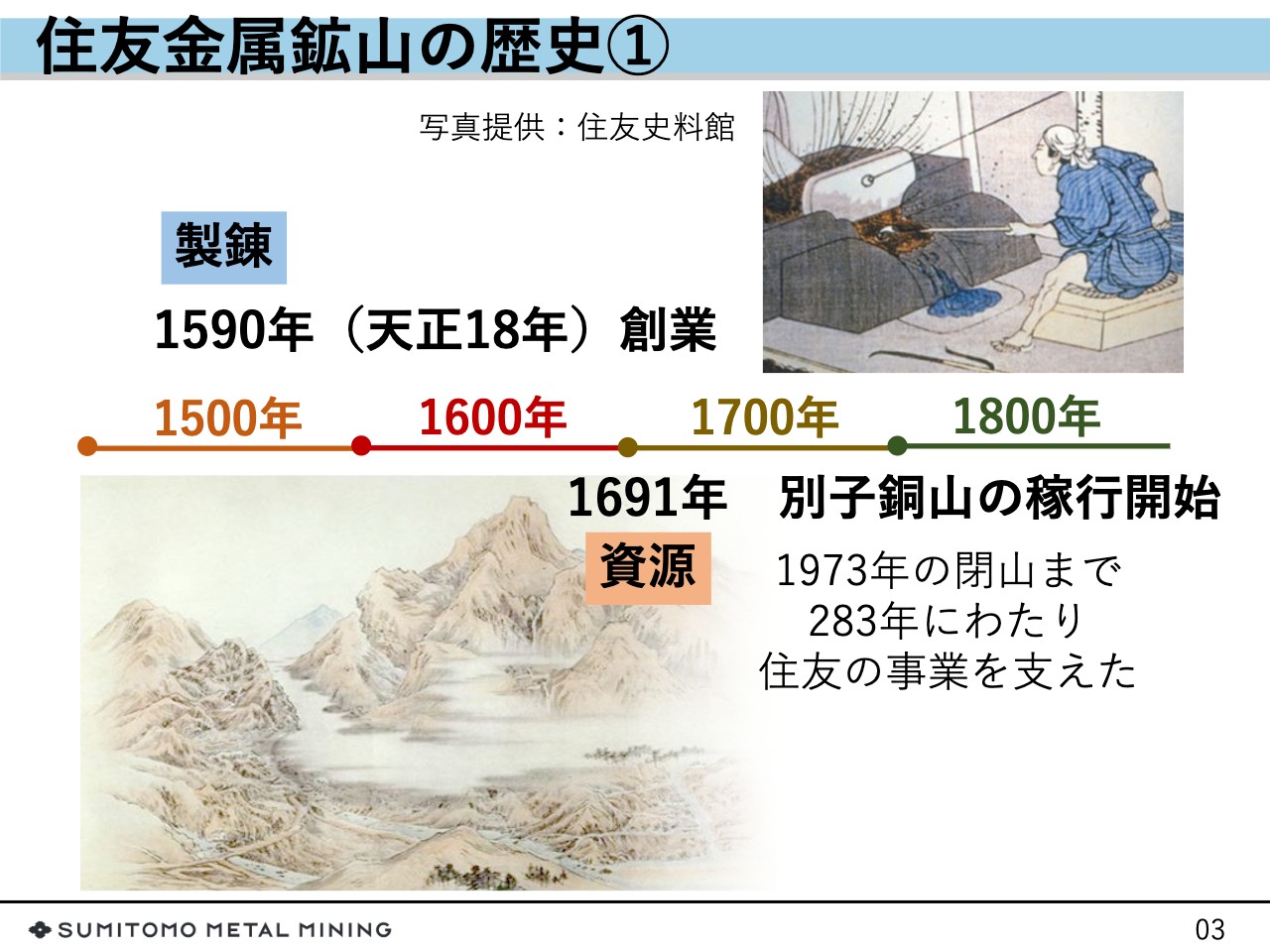

住友金属鉱山の歴史①

当社の歴史をご紹介します。冒頭で「創業430年」とご紹介しましたが、当社の創業は1590年(天正18年)で、関ヶ原の戦いの10年前に創業ということになります。現在の住友グループの源流事業である銅製錬事業を受け継ぐ会社です。

それから100年余りが経った1691年に、愛媛県にある別子銅山での操業が始まりました。別子銅山に由来して、当社株は「別子」と呼ばれることもありますが、別子銅山からさまざまな事業が枝分かれして、現在の住友グループの基礎が出来上がったといった流れです。この別子銅山は、以降280年に渡って住友の事業を支え続けました。

住友金属鉱山の歴史②

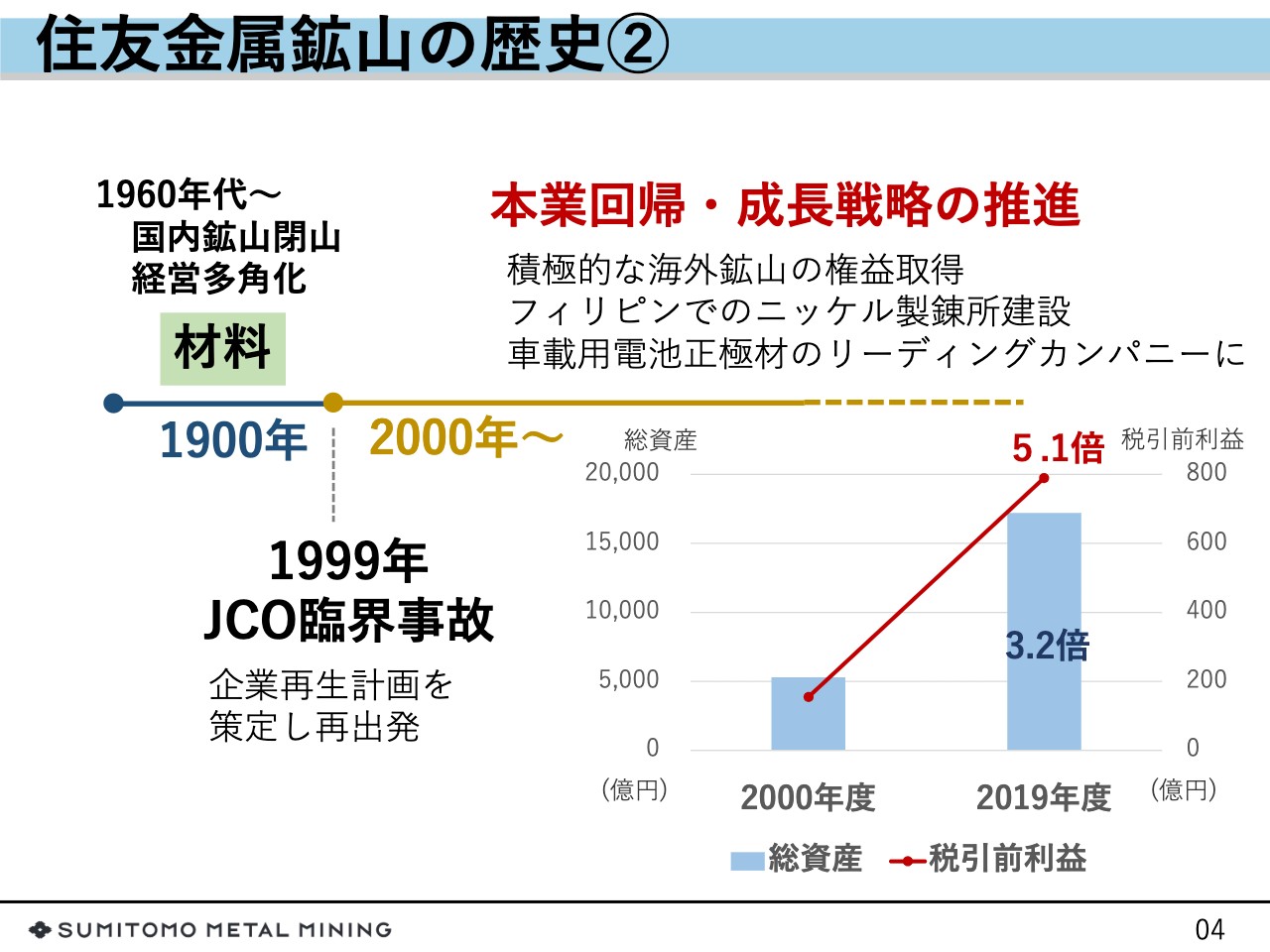

その後、明治、大正、昭和を経て戦後の1960年代に入ると、国内鉱山の生産量が減り、閉山が相次ぐことになります。縮小、閉山した国内鉱山の従業員の受け皿ということで、電子材料、触媒、建築材料、原子力エンジニアリングといった新規事業の創出に力を入れ、経営の多角化に取り組んできました。

その中で、1999年9月に、当社のグループ会社であるJCOが起こした臨界事故の反省と教訓から、2000年以降は事業を多角化する方向ではなく、我々の本業であり強みを発揮できる資源、金属といった事業に回帰することに力を入れてきました。資源、製錬、材料のコアビジネスにおいて、大型プロジェクトに経営資源を集中し、成長戦略を推進してきました。

その結果、2000年度末の業績と比較すると、2019年度の利益水準は約5倍、総資産は3.2倍と、事業の幹は格段に太くなっています。

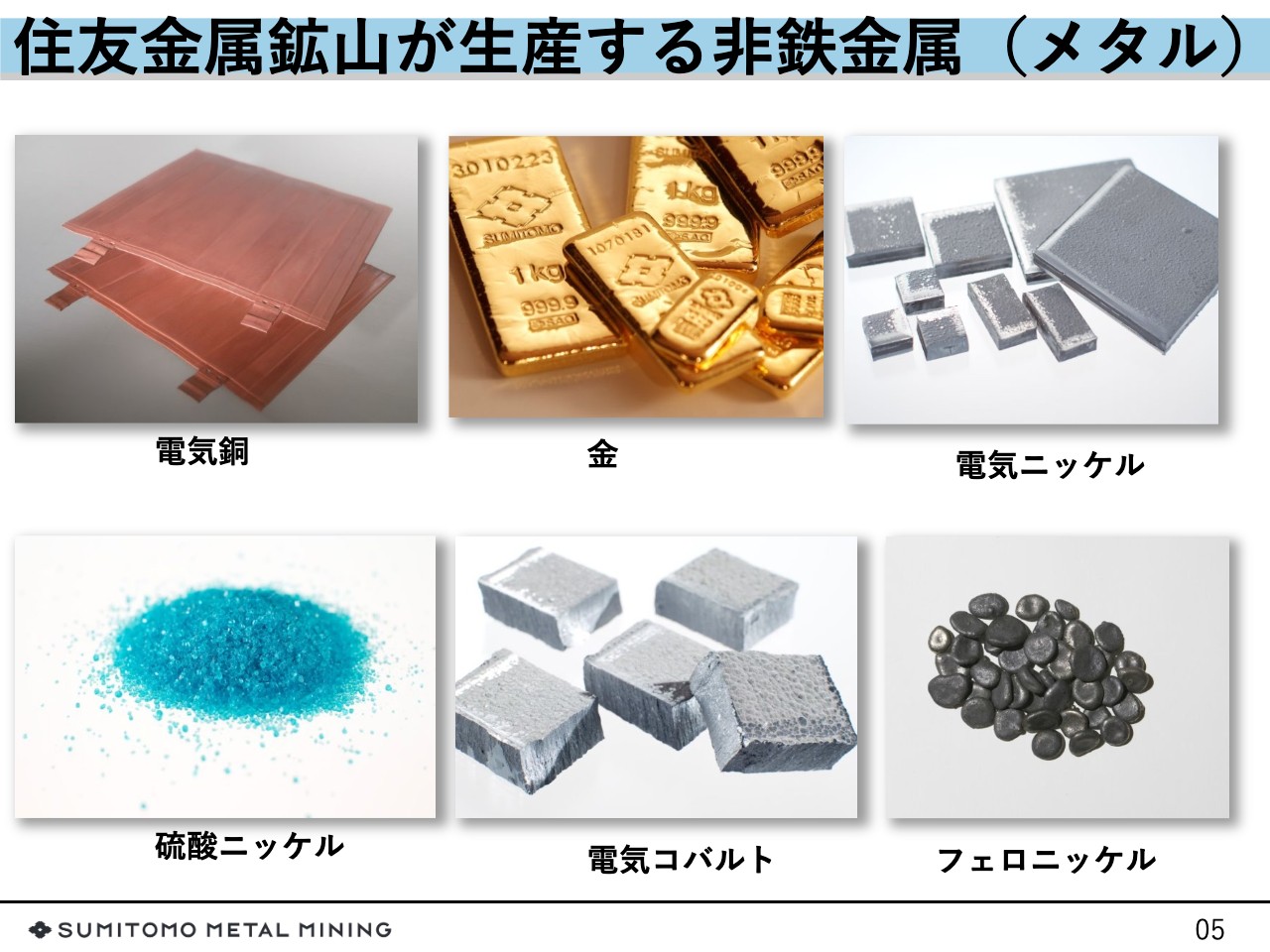

住友金属鉱山が生産する非鉄金属(メタル)

当社が生産する非鉄金属についてご紹介します。銅には、電気をよく通しやすいという特徴があり、電線など多様な用途で使われています。ニッケルは錆びにくいという特徴があり、ステンレス製品に多く使われています。また、ニッケルとコバルトは、最近注目を浴びている電気自動車の電池に使われています。金は、宝飾品のほか資産として、また工業製品としても多く使われるものになります。

いずれもなくてはならない素材であり、デジタル化の進展の中で活躍の場がさらに拡大していくことが見込まれます。

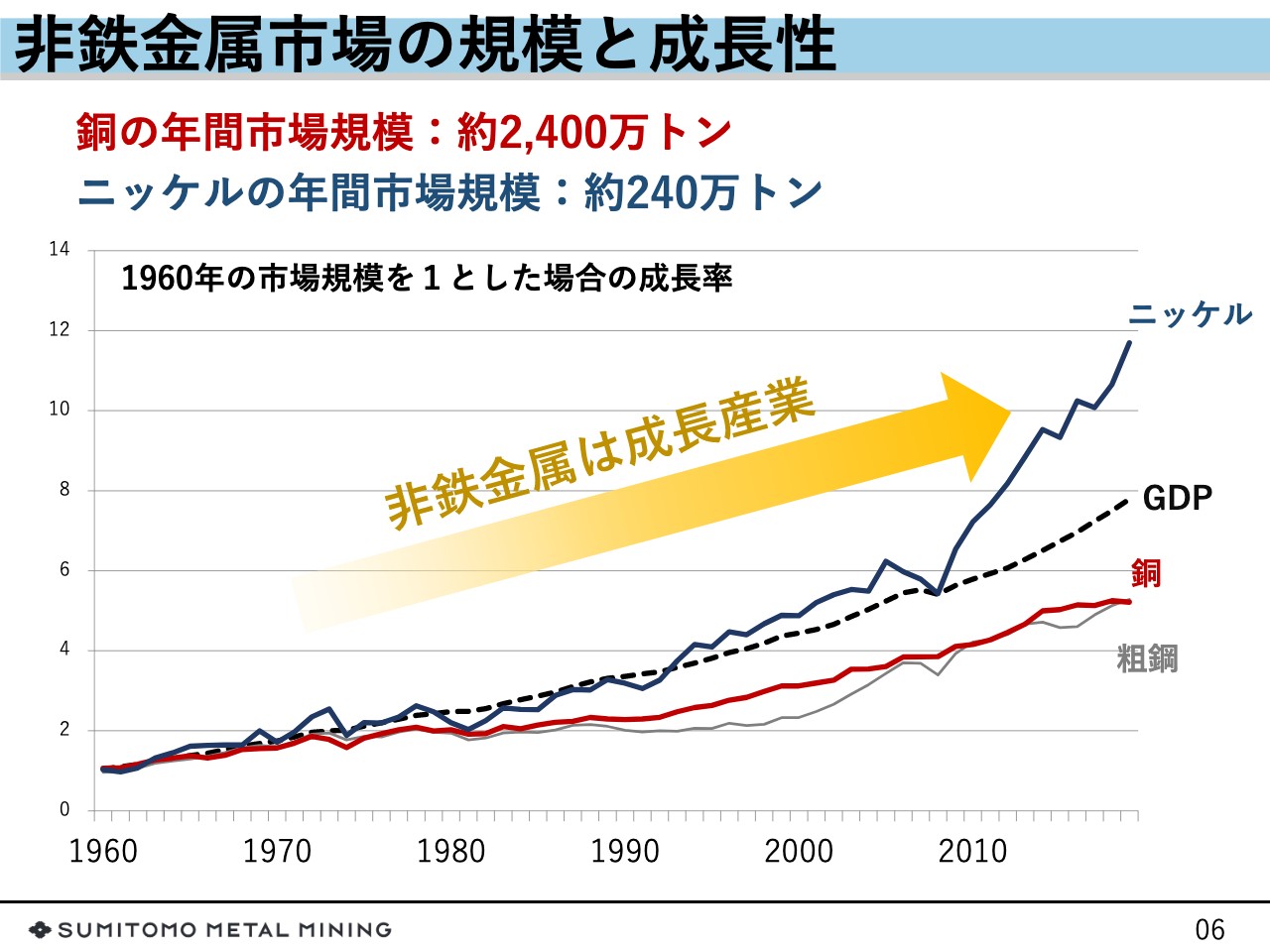

非鉄金属市場の規模と成長性

非鉄金属は昔の産業というイメージが非常に強いかもしれませんが、実は非鉄金属は成長産業となります。

グラフは、1960年の市場規模を「1」として、ニッケルと銅の市場成長率を示したものです。足元では、銅の年間市場規模は約2,400万トンで、ニッケルの市場規模はその10分の1となる240万トンという状況です。どちらも、需要の半分は中国が占めています。

このグラフをご覧いただくとわかりますが、2000年以降、銅需要はGDPの伸びにほぼリンクして伸びています。またニッケル需要は、リーマンショックの2008年以降、GDPの伸びをさらに上回るかたちで成長を示しているところが特徴です。今後、自動車の電動化などにより、ニッケルはさらなる成長が期待されています。

住友金属鉱山の資源事業のあゆみ

ここからは、各事業についてご紹介します。最初に、当社の資源事業の展開についてご紹介します。1691年に開坑した別子銅山をルーツに、1985年に鹿児島県で操業を始めた菱刈鉱山、1986年に権益を取得したモレンシー銅鉱山をはじめとした海外鉱山へと続いていく流れの中で、別子銅山の操業で蓄積された技術が菱刈鉱山へと受け継がれ、菱刈鉱山で経験を積んだ多くの鉱山技術者が、現在は海外の鉱山で活躍しています。

住友金属鉱山の強み:資源事業[優良資産の保有]①

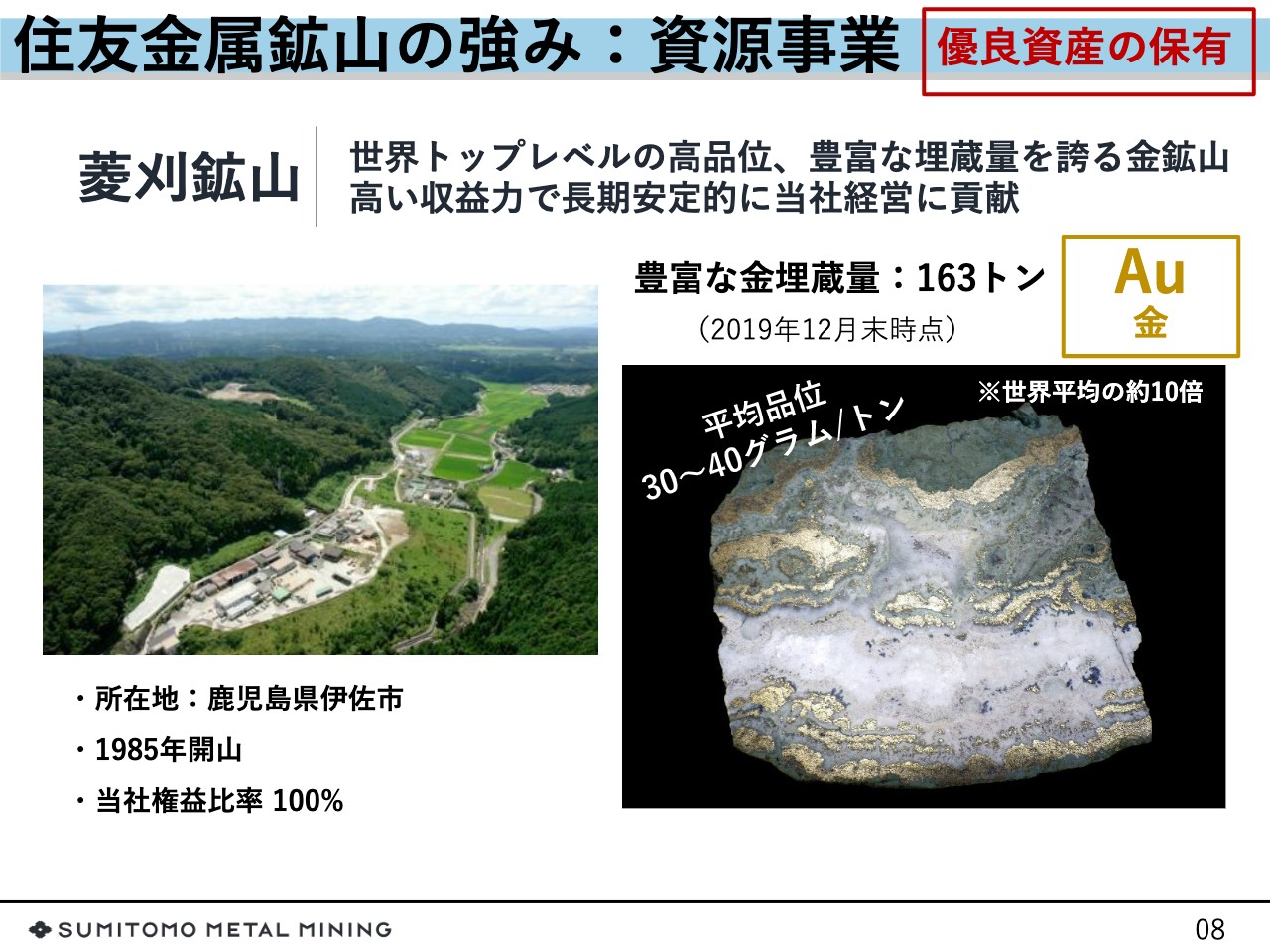

当社の資源事業の強みは、国内外に優良資産を保有していることです。菱刈鉱山は、鹿児島にある金鉱山で、鉱山権益は当社が100パーセント保有しています。現在、日本国内で商業規模で操業を行なっている金属鉱山はこの菱刈のみとなります。累計産金量は、今年の6月に250トンを超えて国内第1位です。また、金埋蔵量は2019年12月末時点で163トンと、豊富な埋蔵量を有しています。そして、世界トップクラスの鉱石品位、つまり鉱石の中に入っている金の量が非常に多いということで、収益力を誇っています。

住友金属鉱山の強み:資源事業[優良資産の保有]②

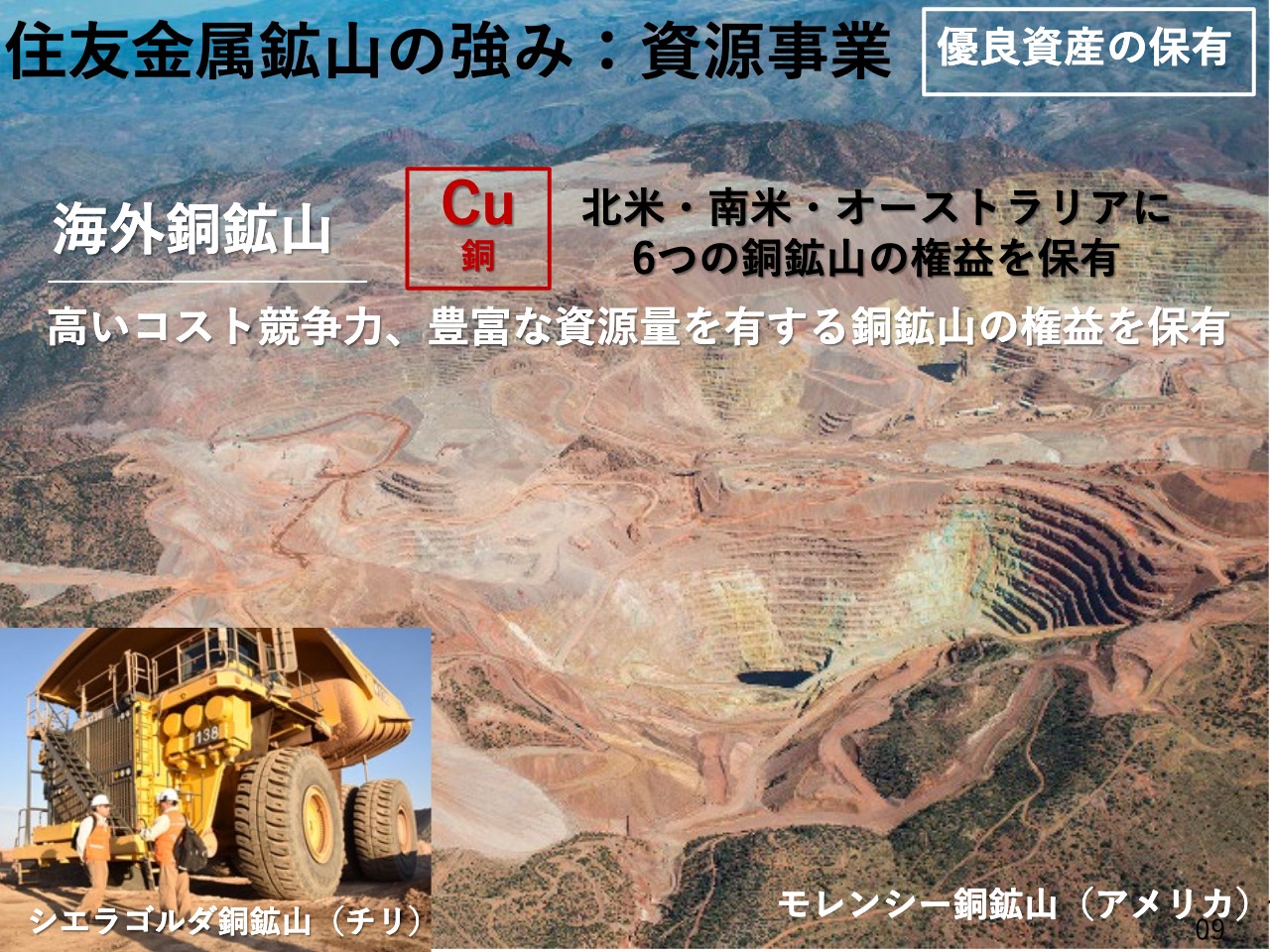

当社は現在、北米、南米、オーストラリアで操業中の6つの優良な銅鉱山の権益を保有しています。権益保有の割合は鉱山によって異なるわけですが、およそ20パーセント前後の権益を保有しています。

権益を保有するメリットは、ダイナミックな鉱山業の利益を獲得できることと、その権益を保有する分、銅鉱石原料を買い取る権利を持てることにあります。銅資源を持たない日本で、産業界に欠かせない銅を安定的に供給することが我々の使命となります。

スライドの写真はアメリカのモレンシー銅鉱山で、生産量が毎年世界トップ10に入り、5位以内にランクインすることもある大規模鉱山です。こちらのピットは差し渡しが2キロメートルくらいある非常に規模の大きい鉱山です。

鉱山開発は資源があるところでしかできません。また、すべての鉱山を自分たちで見つけられるわけでもありません。誰もが「権益が欲しい」と思う優良な鉱山の権益を保有することができるのは、一朝一夕では築くことのできない海外資源メジャー企業との長く続くパートナーシップ関係があるためで、我々はそうした権益を保有できているわけです。

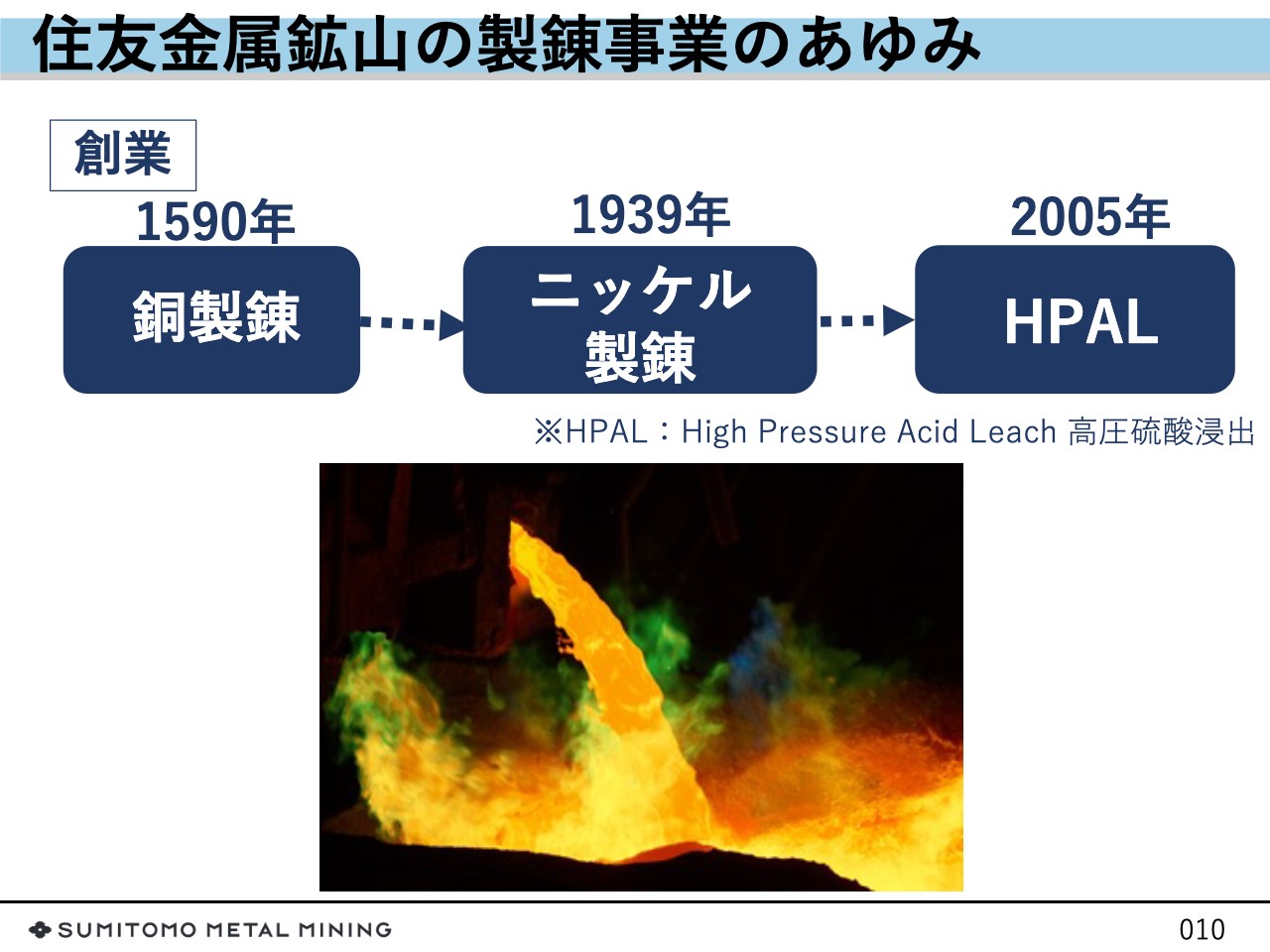

住友金属鉱山の製錬事業のあゆみ

当社の製錬事業の展開をご紹介します。冒頭の当社の歴史でもお話ししましたが、当社は1590年に始めた銅製錬業をルーツに持つ企業です。その後、1939年にはニッケル製錬業を開始しました。2005年には、世界で初めて商業生産に成功した「HPAL」という技術でニッケル製錬を始めています。このHPAL技術については、のちほど詳しくご説明します。

住友金属鉱山の強み:製錬事業[技術力]①

別子銅山を稼行していた愛媛県の別子地区では、当社の銅製錬とニッケル製錬の主要2拠点が操業を行なっています。

まずは銅製錬をご紹介します。当社は、愛媛県にある東予工場で銅の純度が99.99パーセントの電気銅を年間約45万トン生産しています。その原料は、先ほどご紹介した海外銅鉱山から輸入した鉱石が中心になっています。

1系列で年産45万トンという生産能力は世界最大級ということで、高いコスト競争力を有しているのが特徴です。この東予工場では銅だけではなく、菱刈鉱山の金鉱石も製錬しており、金も効率的に生産しています。

住友金属鉱山の強み:製錬事業[技術力]②

ニッケル製錬についてご紹介します。愛媛県にあるニッケル工場では、日本で唯一の電気ニッケル、電気コバルトを生産しており、「MCLE」という生産方法で高純度のニッケルを生産しています。この製法はコスト競争力があるのですが、操業技術が非常に難しいということで、類似技術で商業化している生産者は、当社グループのほかに世界で2社しかありません。

住友金属鉱山の強み:製錬事業[技術力]③

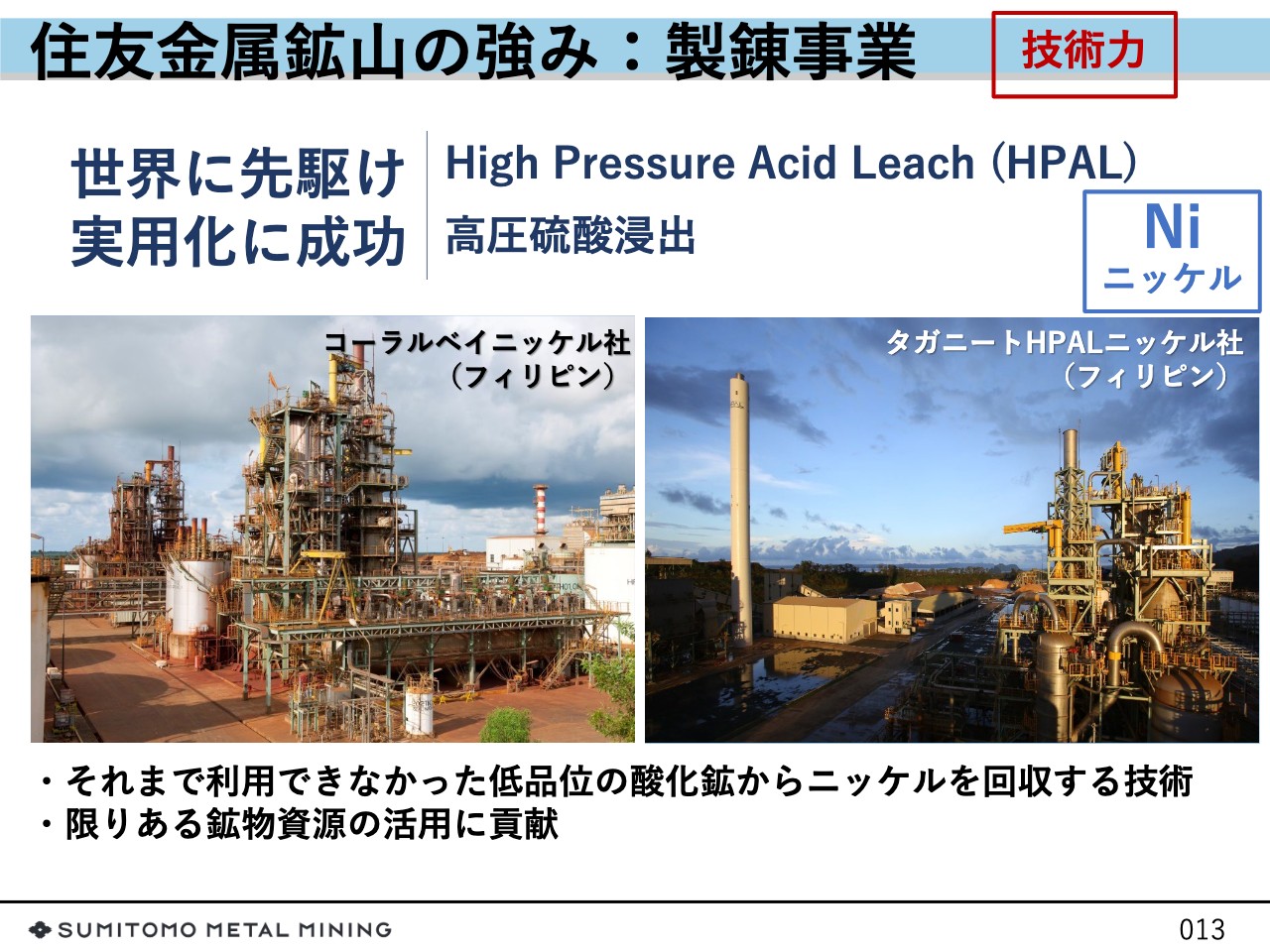

製錬事業の最後に、HPALについてご説明します。当社は2005年に、フィリピンのコーラルベイニッケル社において、世界に先駆けてHPAL技術を用いた低品位のニッケル酸化鉱からニッケル中間原料の商業生産に成功しています。また2013年には、フィリピンにもう1つのHPAL製錬所となるタガニートHPALニッケル社の操業を開始しています。

ニッケル鉱石は、フィリピンとインドネシアが世界の2大産出国で、アジアを中心に有力鉱山が分布していますが、地球上に存在するニッケル資源の多くは低品位酸化鉱と呼ばれるニッケル含有量の極めて少ない鉱石です。この低品位の酸化鉱からは、HPALを利用しなければ効率よくニッケルを回収できないため、従来はそれらのニッケル資源は使われていませんでした。

製錬の対象とならなかった低品位の酸化鉱から、高純度のニッケルやコバルトなどの金属の回収を可能にするHPAL技術は、コスト競争力に優れるだけでなく、未利用資源の有効活用という側面からも注目されています。

「東予」「ニッケル」「HPAL」と、当社の製錬事業の特徴をご紹介してきましたが、この製錬事業の強みは卓越した技術力にあると考えています。

住友金属鉱山の材料事業のあゆみ

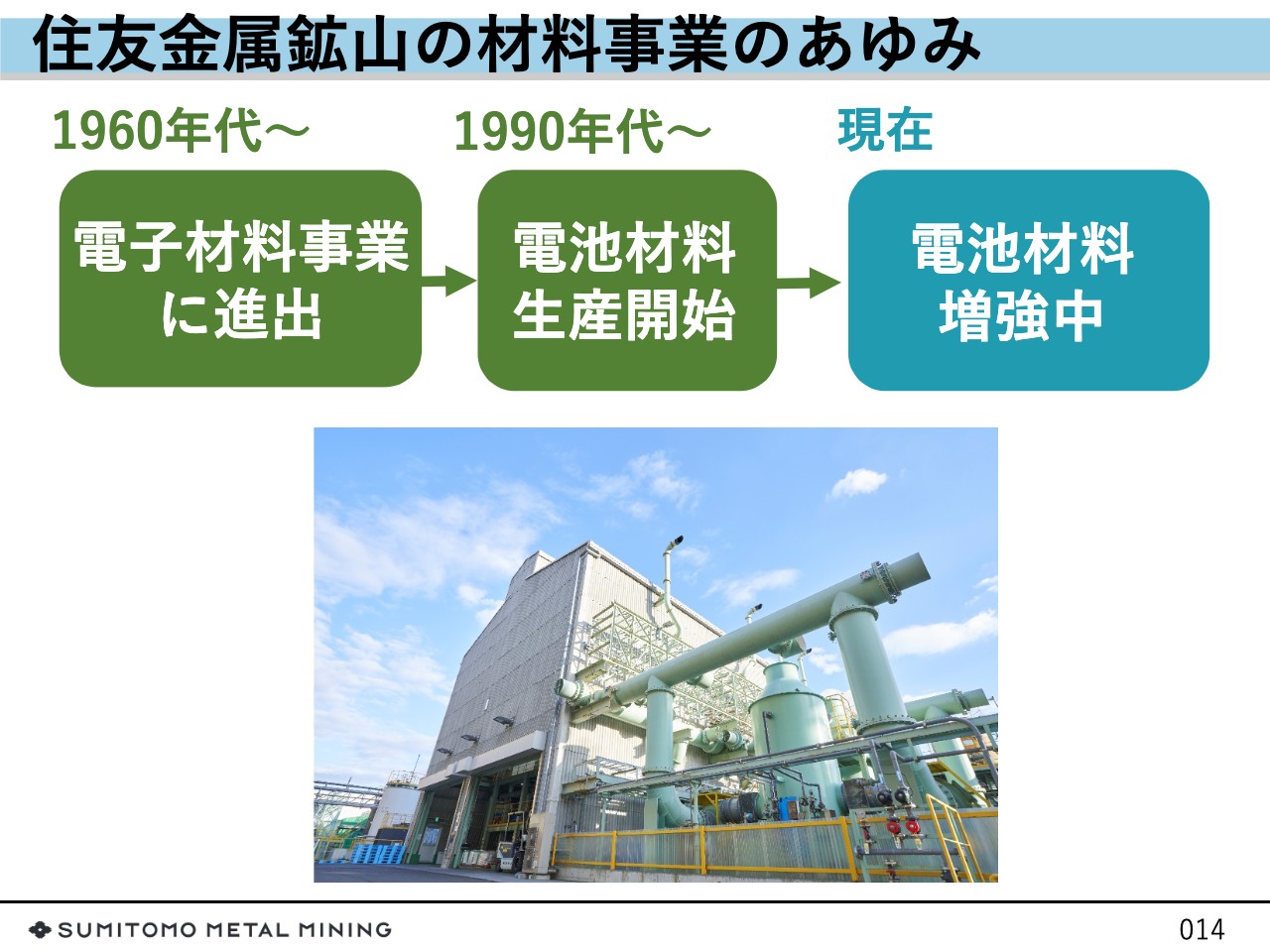

材料事業についてご説明します。当社は、1960年代から1970年代にかけて、国内鉱山の閉山をきっかけに、当時保有していた要素技術を用いて、電子材料や触媒など新たな分野で社会の役に立つ素材を作ろうということで、経営の多角化を進展させてきました。

1990年代以降は、当社で生産している金属を生かすことができる材料として、水酸化ニッケルの生産を皮切りに、電池材料の分野にも進出しました。充電して繰り返し使える電池を二次電池と呼びますが、パソコンや携帯電話といった持ち運び可能な電子機器の普及に伴って、それまでのニッケルカドミウム電池にかわり、より高性能なニッケル水素電池、リチウムイオン電池が登場しています。

これらの新型の二次電池のプラス極にはいずれもニッケルやコバルトが使われており、今では当社の電池材料がハイブリッド自動車や電気自動車の電池にも採用されています。

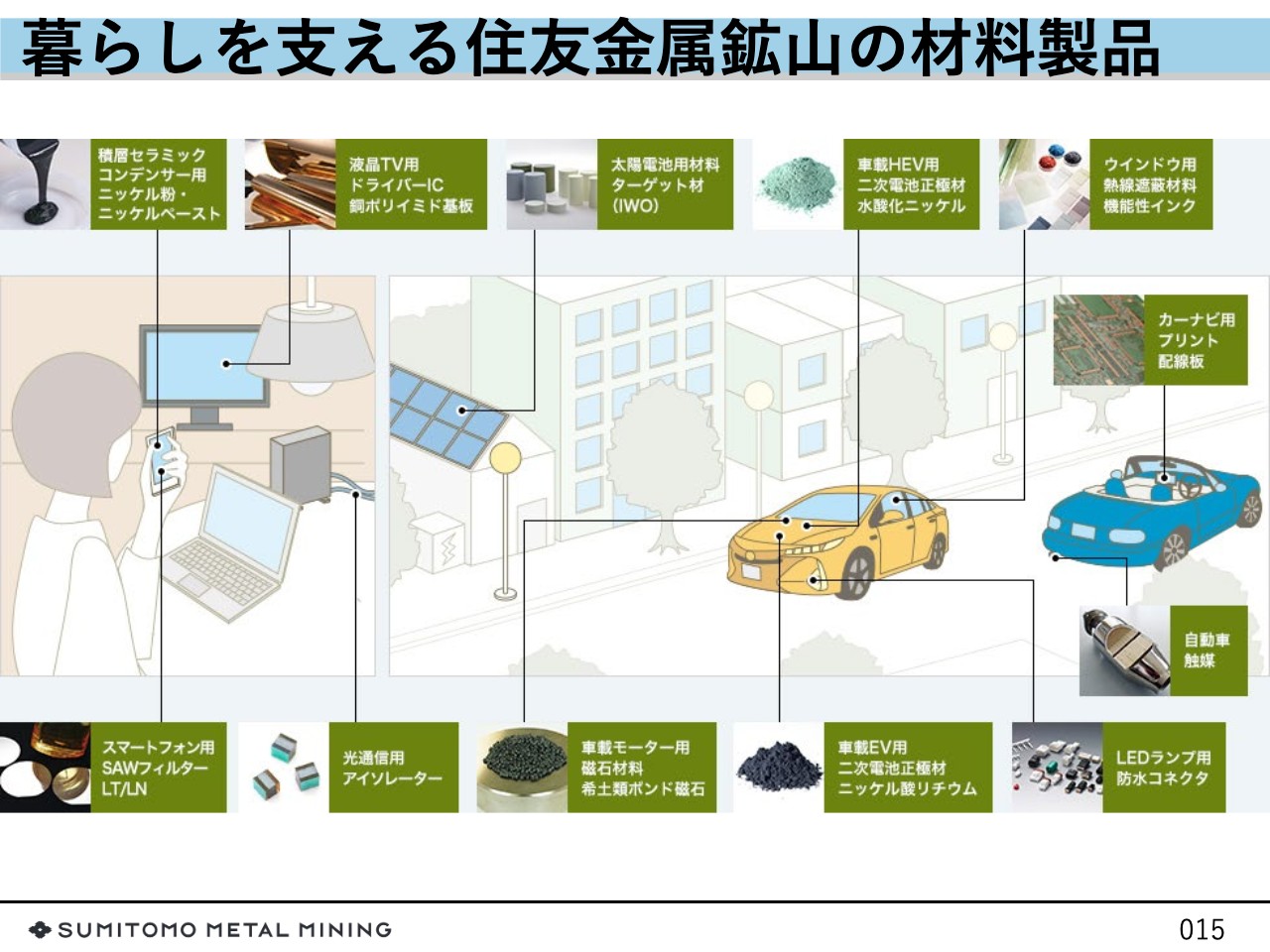

暮らしを支える住友金属鉱山の材料製品

絵がやや小さいのですが、当社の材料事業部では、スライドに出ているような製品を手がけています。当社の材料製品は分解してみないとなかなか見えないところに使われているのですが、通信や交通など、人々の便利なくらしを実現するために欠かせない材料となっています。

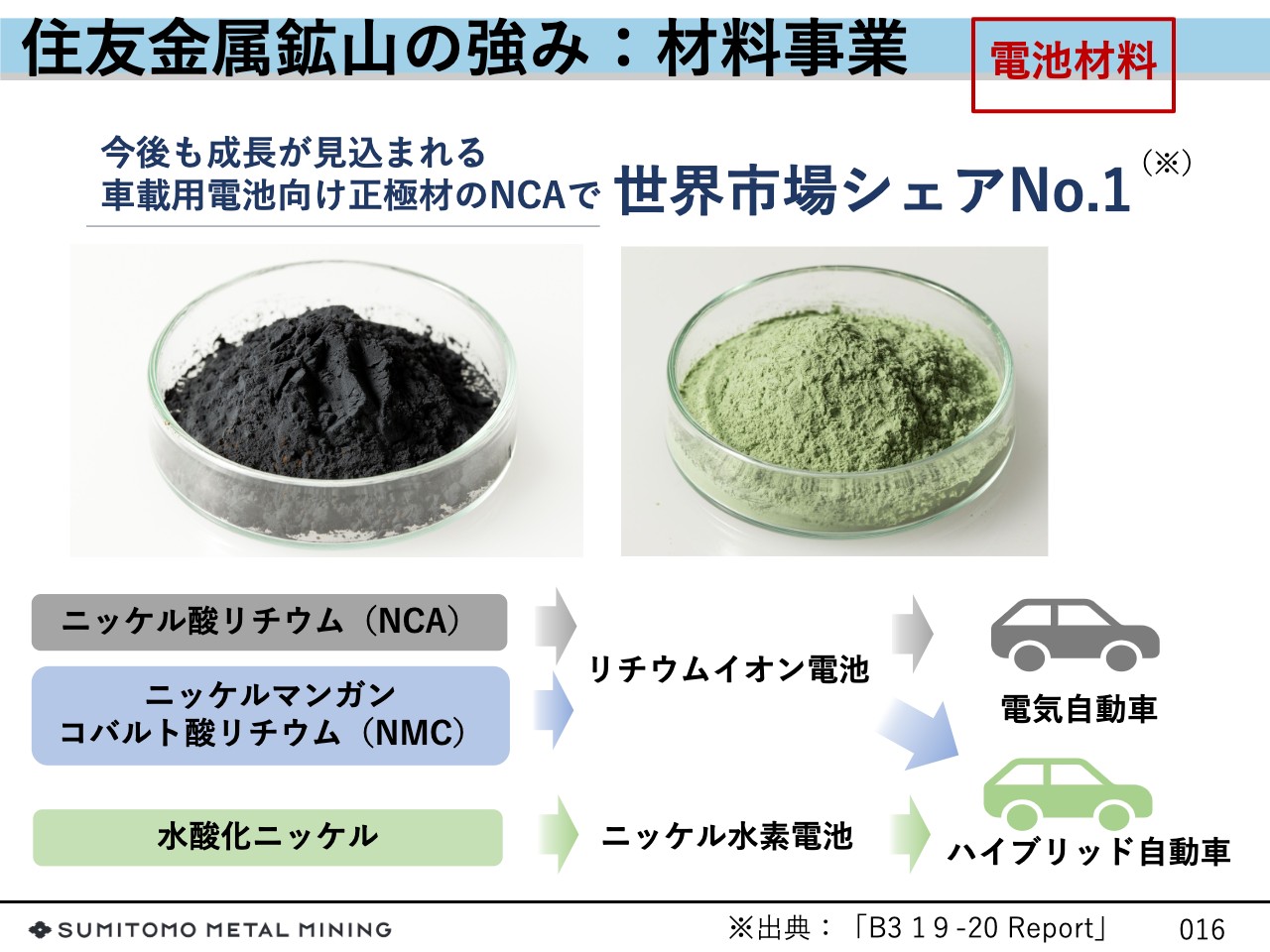

住友金属鉱山の強み:材料事業[電池材料]

当社の材料事業の強みについてです。特に、今後の市場拡大が期待される車載用電池に使われる材料としては、世界市場で非常に高いシェアを持っていることが挙げられます。正極材とは電池のプラス極になる材料ですが、その1つであるニッケル酸リチウム「NCA」では、世界市場で50パーセントを超えるトップシェアを持っています。

当社のNCAはパナソニック株式会社に独占的に供給しており、同社で製造される車載用リチウムイオン電池を使用している電気自動車メーカーにも販売することになっています。

一方で、従来からトヨタ自動車株式会社のハイブリッド車向けの水酸化ニッケルも供給しています。1回の充電でどれだけ長い距離を走れるかという電気自動車の航続距離を左右するのは、この正極材の品質にあると言われています。その正極材に、どれだけ高い割合のニッケルを含むことができるかで、電池の容量が決まる側面もあります。

当社には、状態が不安定になりがちなニッケル含有量の高い正極材を、安定した品質で生産できる技術力と品質管理体制があるということになります。

電池材料が使われるのはクラス1と呼ばれる純度の高いニッケルで、この生産には技術力を必要とします。当社は、このクラス1ニッケルにおいて世界でも有数の生産者となっています。

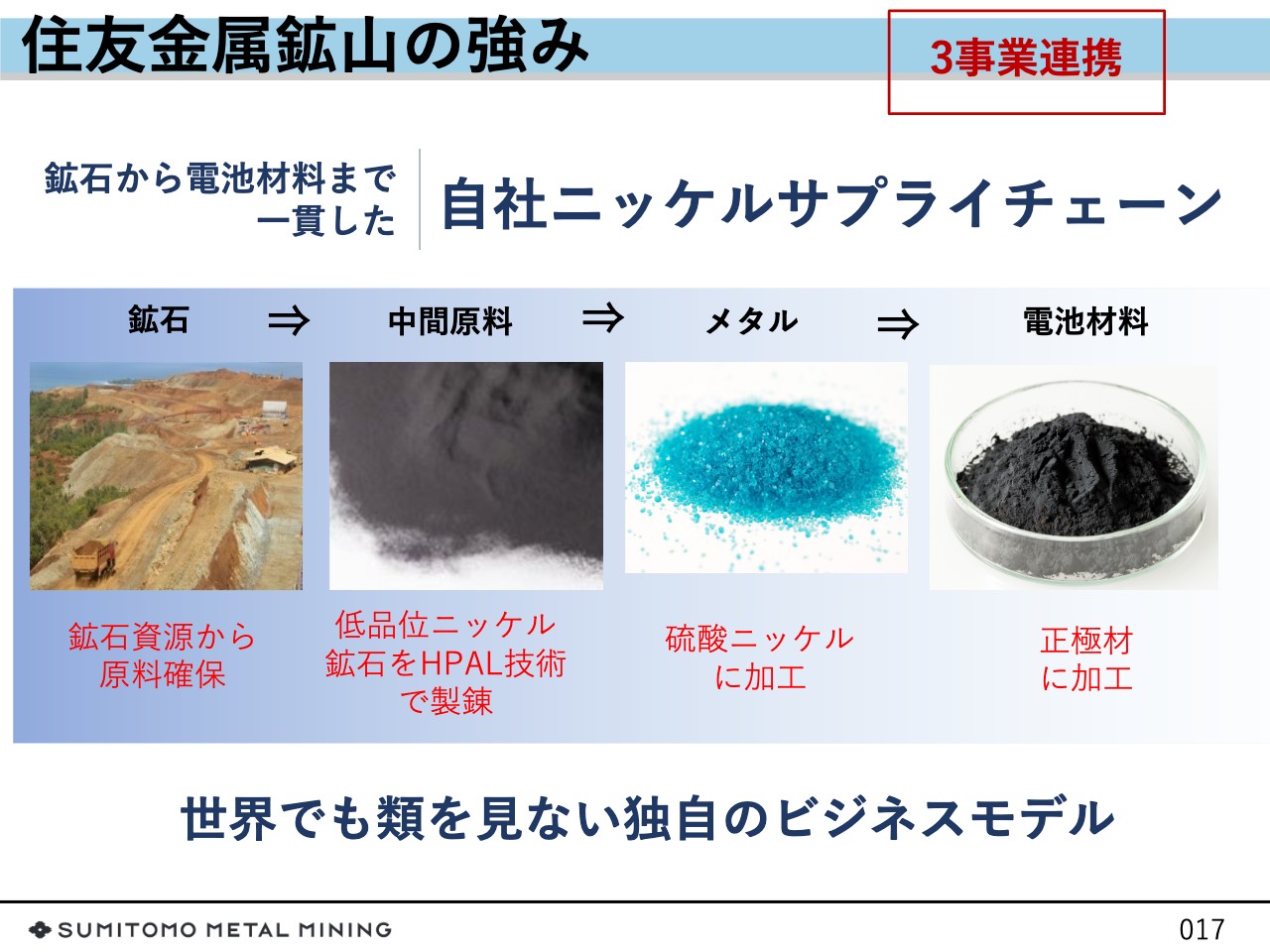

住友金属鉱山の強み[3事業連携]

こちらは重要なページで、当社の強みをご紹介する「3事業連携」についてです。当社では、鉱石から高機能材料まで一貫した自社内のニッケルサプライチェーンを持っています。海外企業を含め、ニッケル同業他社は鉱山開発や金属製錬だけを手がけているところが多いのですが、その中で当社は3事業を連携させる非常にユニークなビジネスモデルであると考えています。

この3事業連携の競争優位性には2つの側面があります。当社側から見ると、最終のお客さま、すなわち自動車メーカーが求める特性を理解し、ニーズや品質といった情報を川上から管理できることにあります。

一方でお客さま側から見ると、原料確保や安定供給、また品質のトレーサビリティという点があり、「Win-Win」の関係を築くことができていると言えます。特に、今後ニッケルは車載用電池向けの需要拡大が見込まれるため、原料を確保している当社がお客さまに安心感を持っていただけることは、当社の大きな強みとなっています。

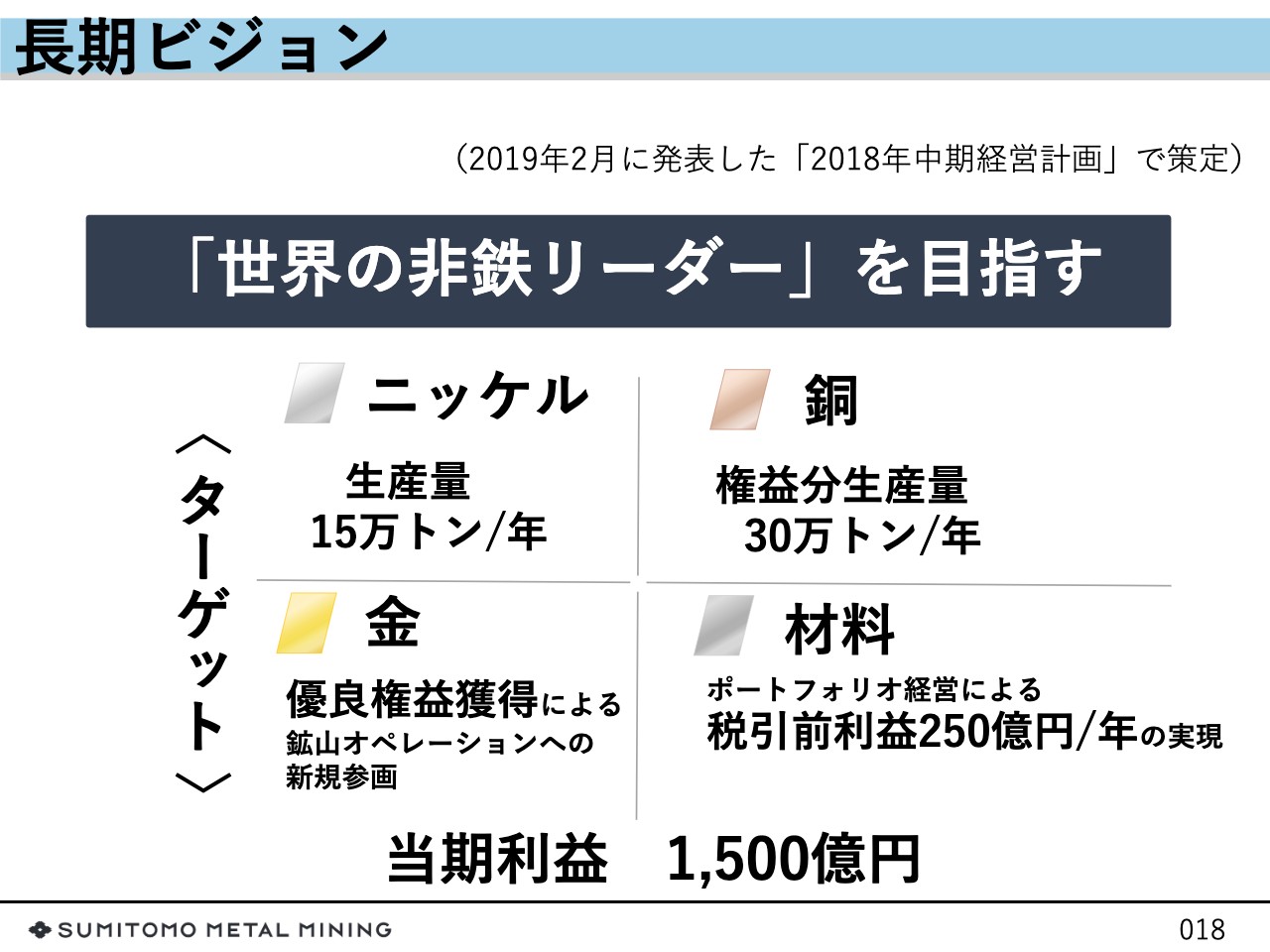

長期ビジョン

ここからは、長期ビジョンや戦略についてお話しします。スライドが、当社の掲げる長期ビジョンで、昨年2月に策定しています。今後の目指す姿として「世界の非鉄リーダー」を掲げています。

この「非鉄リーダー」についてですが、1つ目として、資源権益やメタル生産量においてグローバルでの存在感、世界トップ5位に入るようなメタルを持つことが挙げられます。2つ目として、資源メジャーでも容易に模倣できない卓越した技術や独自のビジネスモデルを有していることが挙げられます。「世界の非鉄リーダー」とは、そのように定義しています。

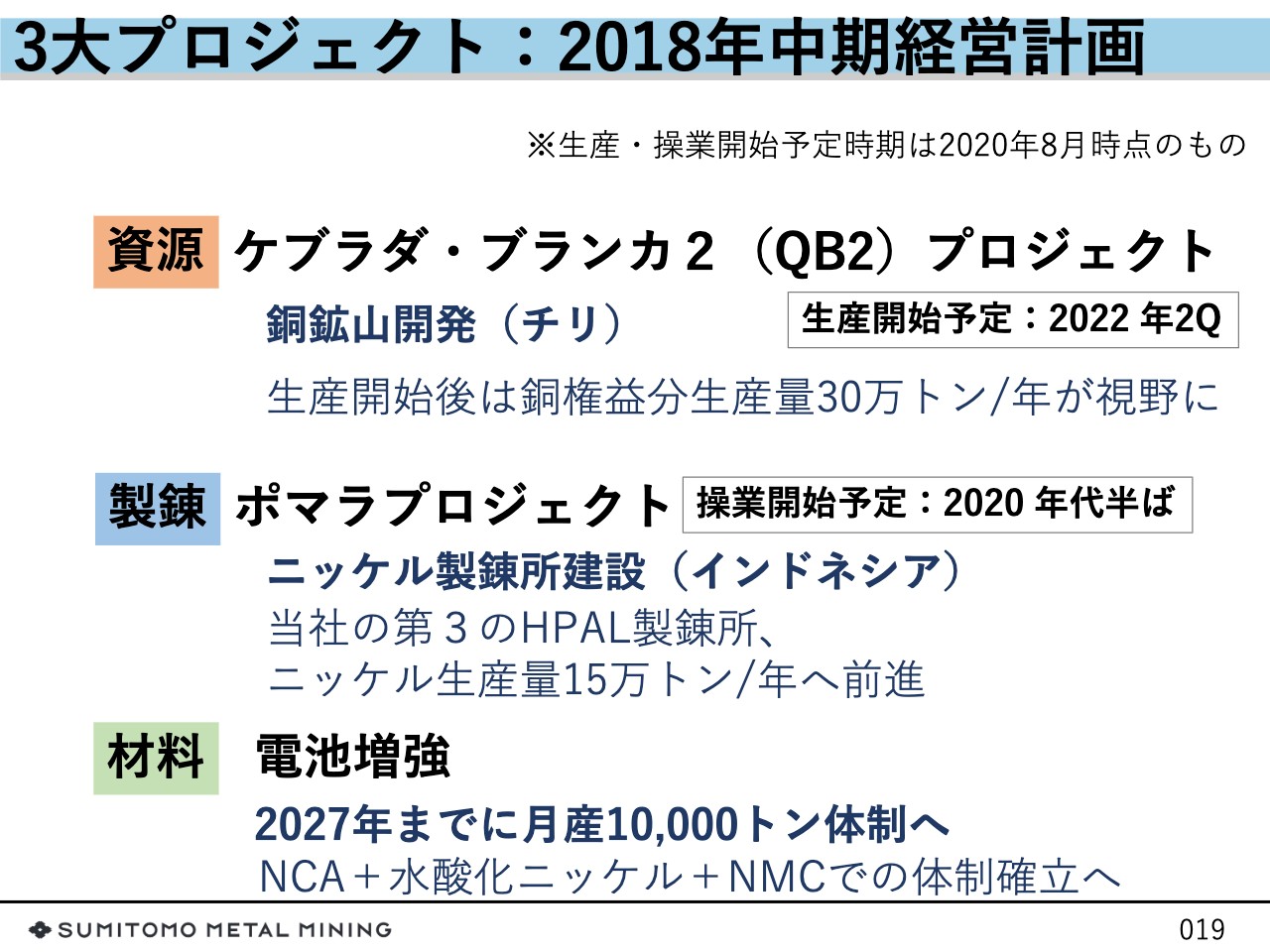

3大プロジェクト:2018年中期経営計画

長期ビジョンの達成に向け、2019年度から2021年度で実行する「2018年中期経営計画」のメインとなる戦略投資の3大プロジェクトについてご紹介します。資源、製錬、材料の各コアビジネスにおいて、将来の成長につながるプロジェクトを計画しています。

資源事業においては、「ケブラダ・ブランカ2(QB2)プロジェクト」があり、これはチリの銅鉱山開発プロジェクトになります。莫大な資源量を保有しており、10年に1つ出てくるかどうかの優良鉱山となります。生産開始は現時点で2022年以降になる見通しではありますが、生産開始後は長期ビジョンである銅権益分年間生産量30万トンが視野に入ってきます。

スライド中央の「ポマラプロジェクト」ですが、当社として3つ目のHPAL製錬所という位置付けになります。生産開始後は、長期ビジョンであるニッケル年間生産量15万トンに向けて大きく前進します。

材料事業では、電池材料の増強を計画しています。2027年までに正極材で月産1万トンの体制確立を目指しています。

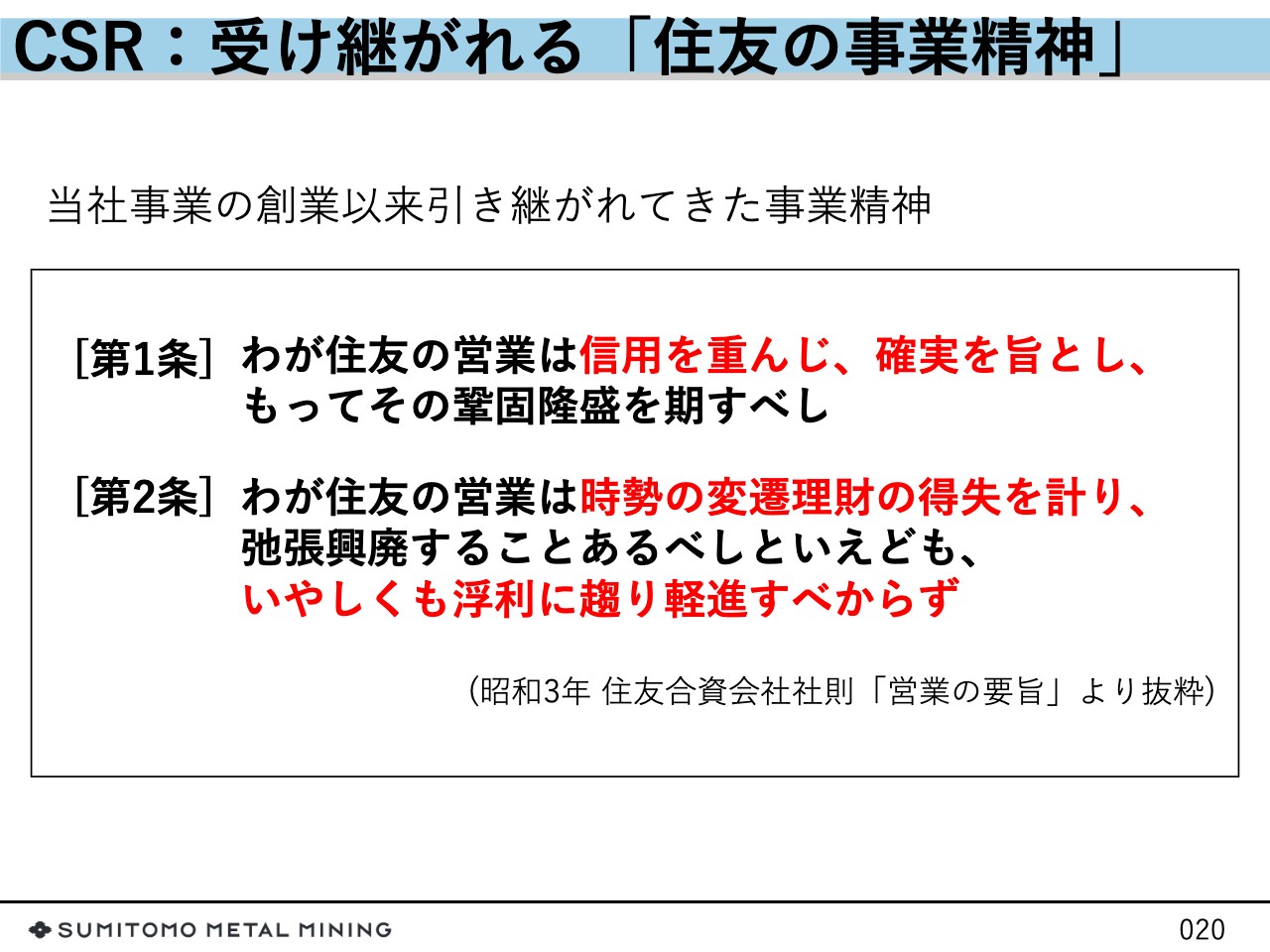

CSR:受け継がれる「住友の事業精神」

ここからは少し変わり、当社のCSRの取り組みについてご紹介したいのですが、最初に「住友の事業精神」についてご紹介します。

「目先の利益を追わず、信用を重んじて、確実を旨とする」という経営姿勢は「住友の事業精神」の真髄になります。今日の住友グループ各社の経営理念として脈々と受け継がれ、我々のバックボーンとなっています。

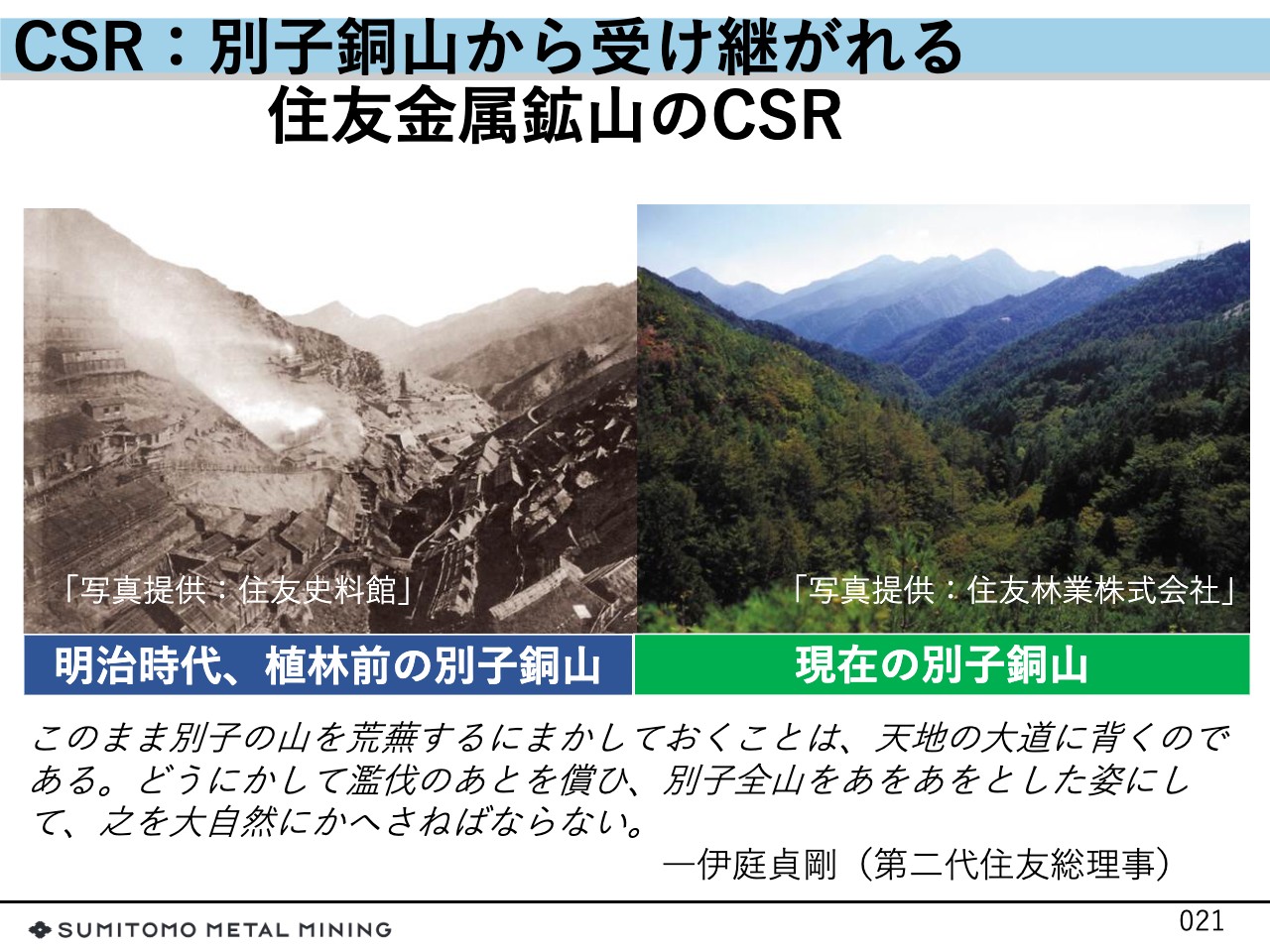

CSR:別子銅山から受け継がれる住友金属鉱山のCSR

430年の歴史の中で、当社グループの経営に深く根付いている「住友の事業精神」に基づいて、事業を通じた社会課題の解決に取り組んでいます。

鉱山開発は山を切り崩すということで、大規模な製錬所の建設も周辺地域に及ぼす影響は非常に大きいわけです。そのため、当社にとっては地域社会から信頼を得ることが事業継続の大前提であると考えています。

スライドに写真が掲載されていますが、左と右でかなり異なります。左の写真は明治時代、木炭用に伐採され、また製錬所から排出された亜硫酸ガスで一面荒れ果てた別子銅山の写真です。住友は、1894年から別子銅山で植林を開始しました。100年が経った現在、別子銅山は右の写真のように緑豊かな山に甦っています。

また、明治期の別子銅山が直面した、製錬所から出る煙による農作物への被害を煙害というのですが、この煙害問題は、亜硫酸ガスを硫酸として回収する技術力によって抜本解決したという歴史もあります。

CSR:別子銅山の精神を引き継ぐ活動

別子銅山で培われた「真摯に地域社会と向き合う」という事業精神は、現在でも受け継がれています。フィリピンのパラワン島で操業しているコーラルベイニッケル社では、役目を終えた尾鉱ダムに植物を植えて緑に戻すリハビリテーションに取り組んでいます。土壌の改良などさまざまな工夫を行い、2010年には赤茶色の土壌が剥き出しだった土地が、現在では広大な緑地に再生しています。

このような活動が評価され、ASEAN各国の資源産業促進のため、鉱業製錬業において優れた企業を表彰する賞であるASEANミネラルアワードを2019年に受賞しています。

CSR:フィリピンでの活動

当社は、フィリピンにおいてほかにもさまざまな支援活動を行なっています。尾鉱ダムのリハビリテーションでは、農業など生産活動の場としても活用できるよう、野菜やフルーツなどの栽培も行なっており、これらの産業には多くの地域住民が携わっています。リハビリテーションは、操業地域の雇用創出という意味でも重要な役割を果たしています。

CSR:ビジョンや活動

当社は、長期ビジョン「世界の非鉄リーダー」を実現するための2030年時点でのマイルストーンを「2030年のありたい姿」として、今年の3月に発表しています。

気候変動などの社会課題の解決に取り組むことは、当社の成長戦略を推進するためにも不可欠です。今後のCSR活動の方向性や取り組みの詳細をご紹介するほか、国連で採択されたSDGsと同じ目標を持つことになりますので、SDGsとの関連性についても整理しています。説明資料やその解説映像を公開していますので、ぜひWebサイトをご覧いただければと思います。

また統合報告書では、経営ビジョン、事業戦略などとともに直近のCSR活動の実績を詳しくご紹介しています。2020年度版の発行は9月末の予定ですので、ぜひ当社のWebサイトをご覧ください。

業績推移

2014年からの当社の業績推移についてご説明します。青色の棒グラフが売上高ですが、おおよそ9,000億円の水準で推移しています。一方、赤色の折れ線グラフが税引前利益となります。

2015年度、2016年度は、権益を保有しているシエラゴルダ銅鉱山において減損損失を計上したことにより大きな減益となっており、2016年度においては赤字ですが、この2年を除けば、おおよそ1,000億円ほどの税引前利益を計上しているということになります。

スライドの一番右の2020年度予想は、8月に発表した当期の通期予想の数字を入れていますが、もう少し頑張らなければいけないと思っています。主に相場要因で、対前年度で減益予想となっていますが、足元の金属価格は、8月に発表した予想の前提となる金属価格の与件よりも高値で推移している状況です。

新型コロナウイルスの影響(2020年度)

新型コロナウイルスの影響についてです。ここは皆さまも注目されているところかと思いますが、新型コロナウイルスの影響は大きく4つ、「金属価格」「操業」「販売」「プロジェクト」の側面で影響が出ています。

操業度を落としていたペルーのセロベルデ銅鉱山と、休転期間が一部長期化していたフィリピンのタガニートHPALニッケル社は、足元は通常の操業に戻っており、全体としては現時点において深刻な影響は出ていない状況です。

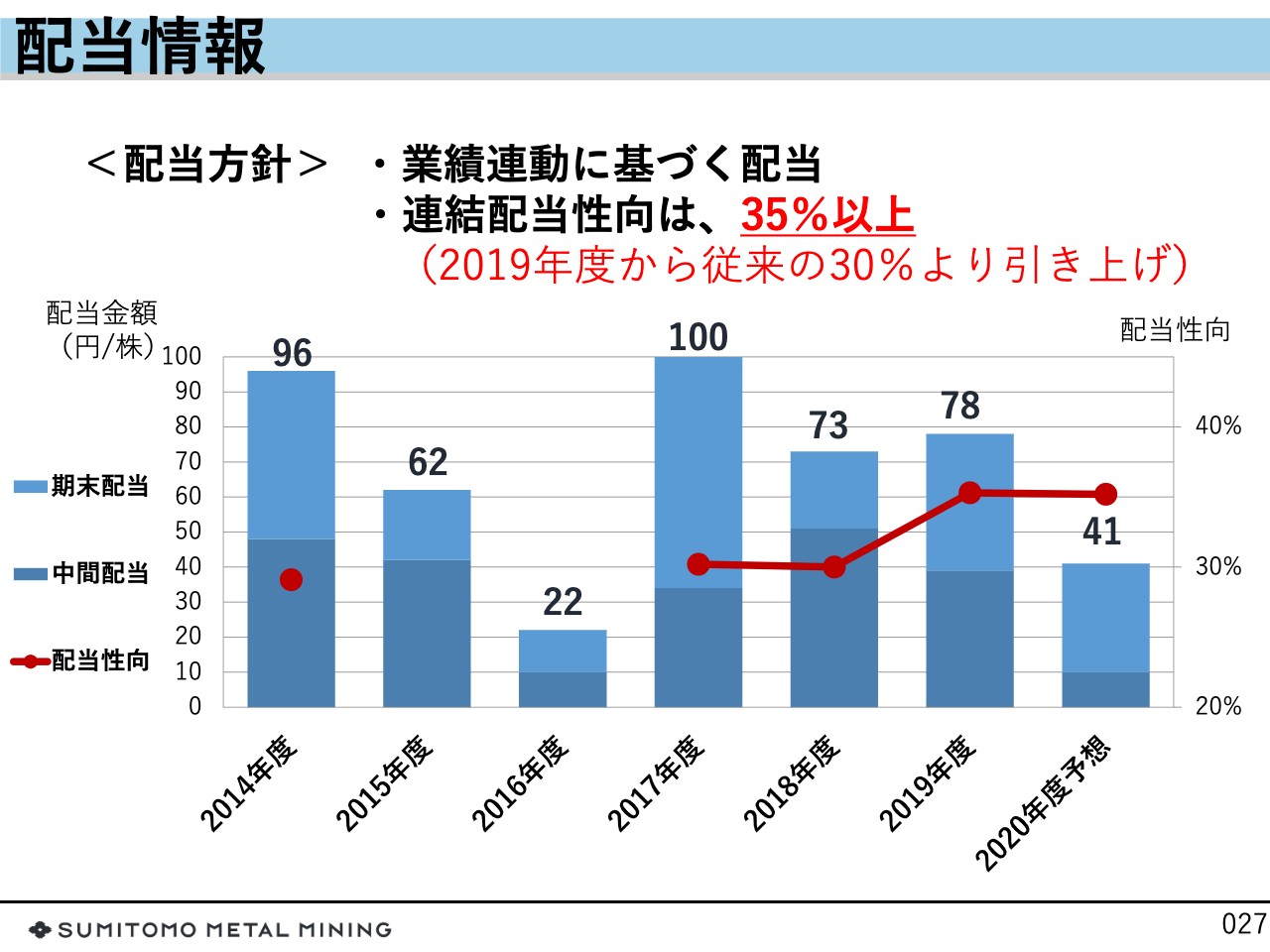

配当情報

株主還元方針についてご説明します。当社は「業績連動に基づく配当」という配当方針を掲げています。連結配当性向は2019年度に、従来の30パーセントから5パーセント引き上げて35パーセント以上としています。

2014年度からの配当実績の推移はスライドの表のとおりですが、配当が結構上下しているところが特徴かと思います。これは、金属価格によって配当のベースとなる業績が上下する特徴がある業態によります。

一方で、金属価格は一定期間で循環的に変動する性格を持ちますので、資源開発、製錬所の建設といった当社事業は、投資から利益の創出までの期間は10年以上と、非常に長いのが特徴です。ぜひ、長い目で当社を見ていただき、応援いただければありがたいと思っています。

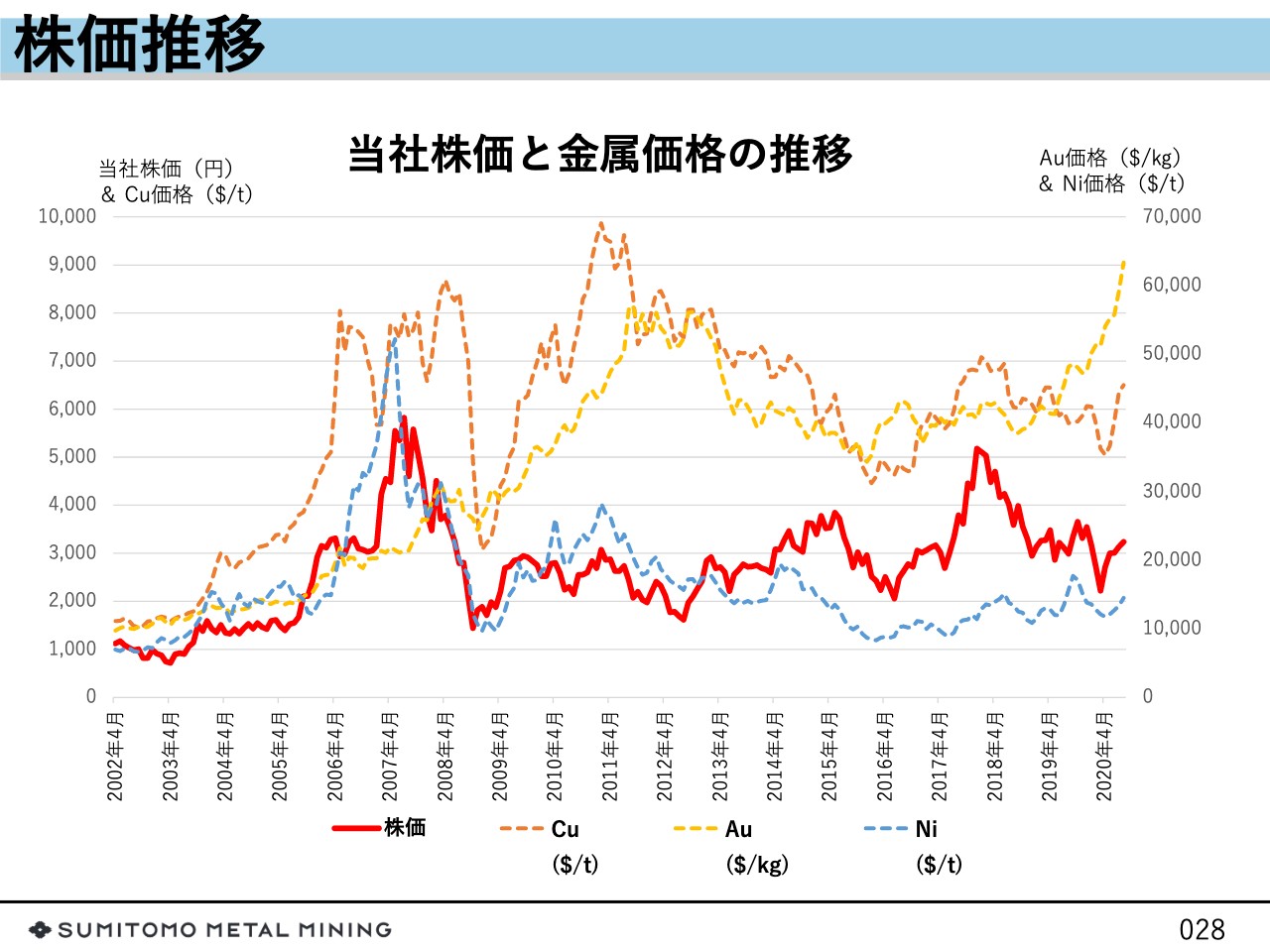

株価推移

グラフは、2002年からの当社の株価の推移を表しており、あわせて金属価格も表示しています。赤色が当社の株価で、オレンジ色が銅価格、黄色が金価格、水色がニッケル価格ですが、これらが株価とリンクしているところをご覧ください。

従来はよく「金鉱株」ということで、金リンク、つまり金価格に連動していると言われていましたが、当社IRでは、業績感応度の中でも今はニッケルの業績感応度が大きいとご説明をしており、最近ではややニッケルとの連動が見えると感じています。

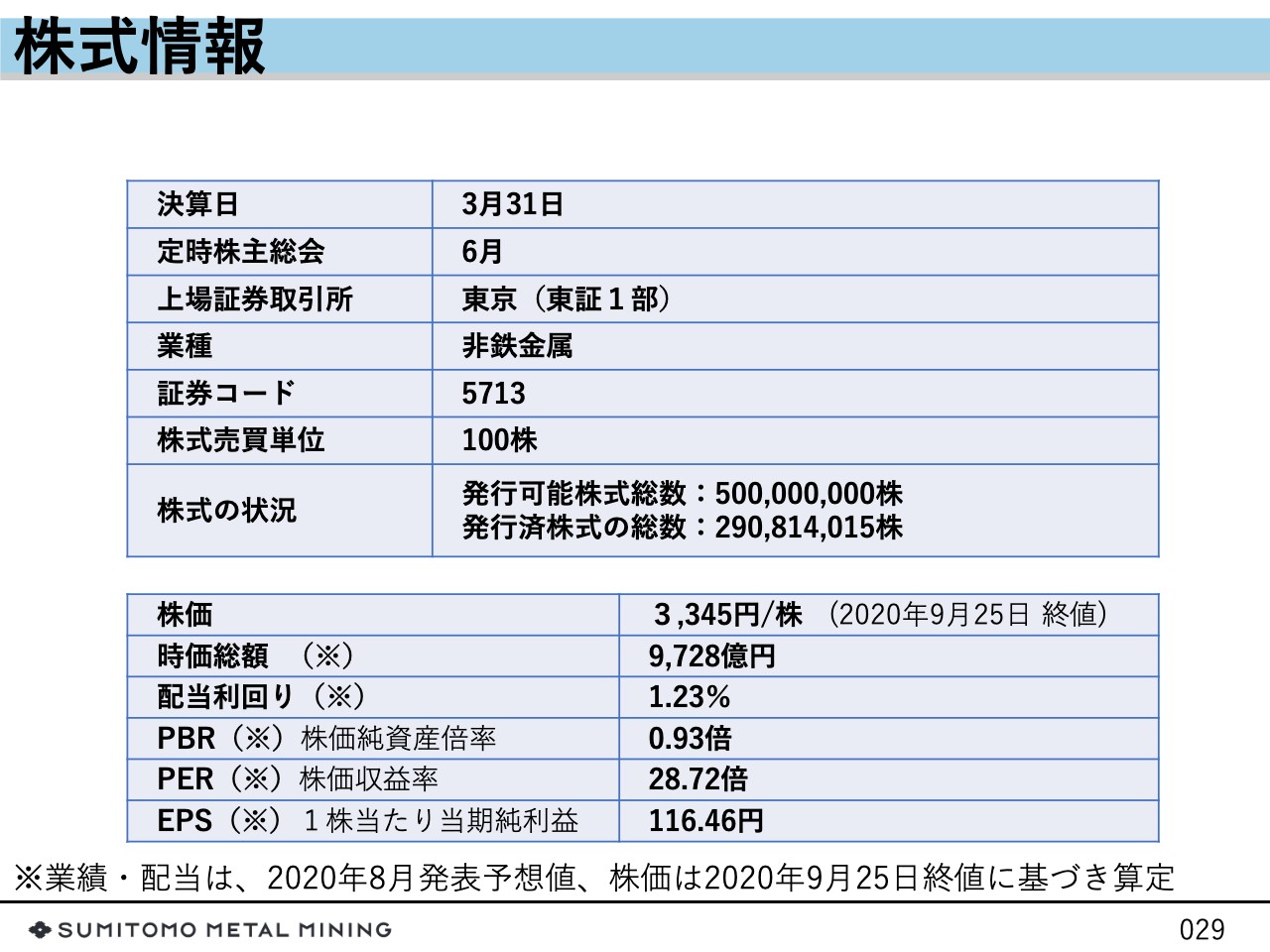

株式情報

当社の株式情報です。9月25日の終わり値は3,345円の水準で、冒頭にお伝えしましたが、時価総額が9,728億円です。上場企業の中で130位くらいに位置していることになります。一方で、世の中における当社の認知度については、当社が「BtoB」ということもあるのですが、残念ながら「上場企業の中で130位の水準にはない」のが実態です。

そこで、このような説明会への参加のほか、新幹線車内の電光広告や交通広告をはじめ、認知度向上に向けた取り組みを行なっているため、本日、ご紹介させていただきたいと思います。

今年、37年ぶりに社名ロゴマークをリニューアルしました。前回の制定は1983年だったわけですが、これにあわせて、今年3月にテレビでコマーシャルを放映しましたので、紹介させていただければと思います。

MINING THE FUTURE

最後に、「MINING THE FUTURE」というタグラインについて、この企業のキャッチフレーズは「これからも未来を形づくる素材を提供する」という私たちの意思表明でもあります。

本日の説明で当社にご興味をお持ちになられた方は、ぜひ当社のWebサイトをご覧いただき、ご不明点がございましたら当社のIR部門までお問い合わせいただければありがたいと思っています。本日はご清聴いただきまして、誠にありがとうございました。

質疑応答:2018年中期経営計画で掲げる「利益1,500億円」の達成時期について

八木ひとみ氏:それでは、質疑応答に移っていきたいと思います。まずは坂本さんから質問をお願いします。

坂本慎太郎氏(以下、坂本):業績と事業についてお伺いしたいと思います。まずは中計についてです。新型コロナウイルスの影響、そして市況もかなり絡むと思うのですが、今期の営業利益ベースで見ると、中計で掲げている「利益1,500億円」の達成はすぐには難しいと思っています。この達成は、いつごろをイメージされていますか?

また、(長期ビジョンにおいて)ターゲットが設定されていますが、権益の獲得以降の進捗であったり、またニッケル、金の進捗も含めて教えていただければと思います。

帆谷:先ほどご説明したプレゼンテーションの18ページに、長期ビジョンとそのターゲットが出ています。

スライドの下に「当期利益1,500億円」と表示しているわけですが、この具体的な達成時期については公開していませんので、あくまでイメージとしてお答えします。

2018年中期経営計画の中で、先ほどお話ししたとおり3大プロジェクトを掲げています。1つは「資源」で、チリの銅鉱山、ケブラダ・ブランカ2(QB2)プロジェクト。2つ目が「製錬」で、意思決定はこれからになりますがインドネシアのニッケル、ポマラプロジェクト。3つ目が「材料」で、電池増強。これが3大中計プロジェクトです。

この効果の発現は、18中計の対象となる2019年度から2021度には実現せず、2020年代後半以降を想定しています。

坂本:10年くらいかかるということでしょうか?

帆谷:そういうことになります。ターゲットということで記載しているケブラダ・ブランカ2の「銅30万トン」が2022年度以降に出てきますので、おおよそ達成できる、視野に入ってくるということになります。

また「ニッケル15万トン」を掲げていますが、足元は約9万トンです。そして、ポマラプロジェクトでは4万トンを想定していますので、合計13万トンとなりますが、15万トンには届きません。しかし、そのようなプロジェクトのほかに小規模プロジェクトも出てきますので、そのあたりを検討して、将来的には15万トンに届かせたいと思っています。

金については、足元はカナダで露天掘りの金鉱山、コテプロジェクトの建設を開始しており、こちらの立ち上げをしっかり行うことに注力しようと考えています。

質疑応答:菱刈鉱山の操業計画について

坂本:菱刈鉱山についてです。日本が誇る有数の金山ということで有名で、投資家からも「金価格が高い時にたくさん掘ったほうが儲かるのではないか」という質問が多いのではないかと思います。

また、菱刈鉱山の金の埋蔵量は、2012年ごろに「また見つかった」というかたちで、埋蔵量が増えたというニュースがあったと思いますが、「もっと下まで掘れば、もっとたくさん出てくるのではないか」と思っている人もいると思います。実際にわかっているのかどうかも含めて、そういうことなのか、また現在の技術では掘れないのかなども含め、菱刈鉱山について教えてください。

帆谷:最近、金の価格が少し上がり、たしかに皆さまからも「金が高い時にもっと掘ればいいのではないか」というご意見もよくいただきます。

ただ、この菱刈鉱山は原則として、操業計画、マインライフに基づいて計画的に、長期安定的な操業に努めています。

先ほどもご説明したように、菱刈鉱山は年間6トンでの安定操業を維持していますが、マインライフを延長することに積極的な周辺の探鉱活動、つまり新たな鉱石を見つけることもしっかりと進めて鉱石獲得を図っており、今後も高い収益力で、長期安定的に当社経営に貢献すると考えています。

鉱石には、「濃いところ、薄いところ」があり、濃いところばかり掘って価格が下がった時に薄いところを掘るとなるとなかなか収益が出にくい部分もあるため、やはり計画的に生産していくのが一番よいという考え方です。また菱刈鉱山は日本で唯一商業生産を行なっている貴重な金属鉱山であり、当社の鉱山技術者の教育育成の場にもなっています。

坂本:海外などに派遣するものもありますよね?

帆谷:そうですね。「マイニングスクール」として活用している部分もあり、菱刈鉱山で経験を積んだ当社の鉱山技術者が、海外に行ってプロジェクトで活躍するための勉強の場、修練の場になっており、技術者育成の現場を持つのは非常に重要な意味があると考えています。

総じて申し上げると、短期的な業績貢献だけを追求するということではなく、総合的な視点に基づき、より長く安定的に操業することが当社と株主の皆さま、地域社会、ステークホルダーの皆さまの利益の最大化にもつながるという考え方です。

また埋蔵量についてですが、2010年12月末の埋蔵量は149トンで、2012年に見つかった比較的下の部分の鉱体、あるいは周辺の探鉱によって、6トンを安定生産で掘り出しながら、2019年12月末の埋蔵量は163トンまで増えている状況です。

今は、「掘った分は見つける」という操業を行なっています。2012年に見つかった鉱脈の下部鉱体は、地下のやや深いところにある鉱脈で、温泉に浸かっています。掘ったら温泉が出てくるのですが、温泉を汲み上げながら設備投資を行なって金の採掘を進めるということで、さらに奥深く掘って仮に金鉱脈があった場合には、安全性や設備投資、コスト面を総合的に考えながら開発を進めていくかたちで考えています。

質疑応答:株主還元について

坂本:株主還元についてお伺いしたいと思います。

配当性向を30パーセントから35パーセントに引き上げたということですが、その理由を教えてください。またご説明の中で、「市況によって振れるものを扱っているため上下する」というお話もありましたが、その中で、儲かった時に配当性向を引き上げた理由を教えていただけますか?

帆谷:先ほどご説明したように、当社は「業績連動に基づく配当」となっています。2019年度から2021年度までの18中計で、「5パーセント引き上げて35パーセントにした」とご説明しましたが、この中計期間中は、先ほどお伝えした3大プロジェクトに結構お金を使います。プロジェクトはなかなか実施タイミングを選べないということもあり、大きなプロジェクトが重なって、3年間で4,900億円という、かつてない規模の設備投資・投融資を計画しています。従って、フリー・キャッシュ・フローで見ると1,100億円のマイナス、つまり支出超過になるわけで、通常であれば配当を増やすことにはならない状況です。

今後のプロジェクトの成果の刈り取りや、配当のベースとなる利益が得られるのは先になるのですが、財務規律もしっかり保ちながら、株主の皆さまの「そうは言っても配当を」という期待に応えていくため、その両立を考えて配当性向を5パーセント引き上げたというのが背景です。

坂本:長期投資で株式を保有する場合、やはり配当が安定しているのはうれしいことです。そこは株主としては非常にうれしいだろうと思ってお話を聞いていました。

帆谷:当社では、成長戦略を着実に推進して、企業価値の最大化を図っていきますので、どうか長い目でご覧いただき、応援いただければと思います。

質疑応答:「3事業連携」の競争優位性について

坂本:続いて、事前にTwitterでいただいた質問を拾いたいと思います。「『資源』『製錬』『材料』の3事業連携が御社の強みだと伺ったのですが、これは他社が真似するのはなかなか難しいのでしょうか」という質問です。

帆谷:確かに、M&Aなどで事業を買ってきて3事業を連携させることができるのではないかという意見もあるかもしれませんが、結論から言うと「そんなに簡単なものではない」ということです。

当社の場合は、400年以上に渡る製錬技術のノウハウがあり、長期安定的な「鉱山」「操業」「製錬」ということで金属製錬と精製を行なってきており、そのような積み重ねがあるのですが、これは一朝一夕でできるものではないと思っています。

ですので、M&Aをしただけでは簡単に真似することはできず、積み重ねが必要だと思っています。

質疑応答:優良な鉱山を保有できる理由について

坂本:金鉱山や銅鉱山も含めて、優良資産を保有できているわけですが、その優良な資産を保有できる理由はどのようなものがありますか?

帆谷:当社の資源事業の資産としては、海外銅鉱山権益、そして国内の菱刈鉱山などになります。

海外鉱山では、長期に渡って築き上げてきた複数の資源メジャー企業とのパートナーシップ。また国内の菱刈鉱山では自社探鉱、鉱石を探す探鉱活動を行なっています。それから、地域社会との共存共栄の関係構築です。地域社会との共存共栄なきところで事業は長く続けられません。そのようなところが「目に見えない資産」になっているのではないかと思っています。

先ほどもお話ししましたが、鉱山開発は資源があるところでしかできないため、場所を選べないわけです。また、すべての鉱山を自分たちで見つけられるわけでもありません。誰もが欲しいという優良な資産については、海外資源メジャーのパートナー企業との関係があるからこそできていると思っています。そして、そのような案件は、タイミングが来た時にしっかり取り組めないといけません。巨額のお金が要りますので、しっかりとした財務体質を持っていなければ対応できません。従って、財務体質も重要だと考えています。