2020年8月25日に行なわれた、ジャパン・ホテル・リート投資法人2020年12月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ジャパン・ホテル・リート・アドバイザーズ株式会社 代表取締役社長 古川尚志 氏

1.イントロダクション:新型コロナウイルスの影響

古川尚志氏:ジャパン・ホテル・リート・アドバイザーズの古川です。ジャパン・ホテル・リート投資法人2020年12月期の決算内容と今後の見通しについてご説明します。私どもは、2月21日に昨年度決算の説明会を行いましたが、当時は新型コロナウイルスの感染はアジア地域に留まり、遅くとも夏には感染が収束すると期待していました。

しかし私どもの期待は外れ、その後、感染は世界中に拡大し、すべての社会経済活動が制限されることとなり、ホテル市場は未曾有の打撃を受けるにいたっています。感染は現在も世界各地で拡大しており、社会経済活動の回復には時間がかかると見られますので、ホテル市場は未だ予断を許さない困難な状況にあります。

私どもは、感染が広がる中、3月25日に年初に公表した収益予想をいったん取り下げ、未定としました。本日、ようやく中間決算とともに本年度の予想を公表しました。その内容をご説明します。

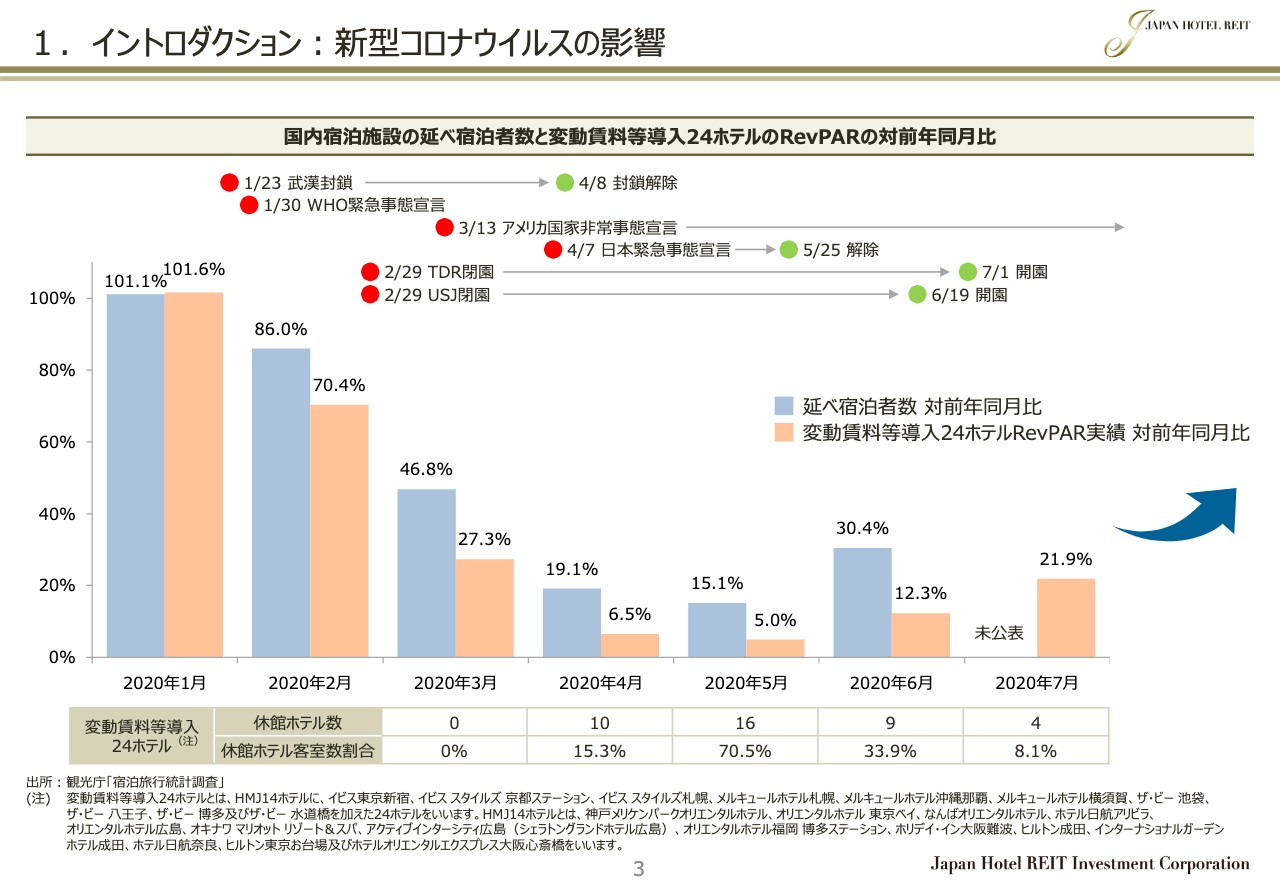

まず、3ページをご覧ください。この半年にホテル市場が受けた打撃の大きさをご説明します。青の棒グラフは月次ベースの全国の延べ宿泊者数であり、前年を100パーセントとした場合の本年の水準です。2月にはそれほど大きな影響はありませんでしたが、3月の延べ宿泊者数は昨年の半分以下となり、非常事態宣言が発令された4月と5月は昨年の20パーセント以下に落ち込みました。6月はやや回復しましたが、それでも昨年の30パーセント程度の水準です。

本投資法人は、4月上旬から保有するホテルの一部を休業し、損失拡大の回避を図りました。ページ下段の表にまとめましたが、最も多い時で変動賃料等を導入した24ホテルのうち、客室数にして約7割を占める16ホテルを一時休業としました。

ピンク色の棒グラフは、主要24ホテルの月次ベースのRevPARですが、前年同月を100パーセントとした場合の本年の水準です。相当数のホテル休業に加え、客室単価も下落したため、24ホテルのRevPARは延べ宿泊者数の下落を上回って悪化しました。宿泊需要の底となった5月には、24ホテルのRevPARは昨年の5パーセントまで下落しました。6月以降は徐々に回復していますが、現在でも昨年の4分の1程度の低い水準です。このような非常事態とも言える市場環境の中、本投資法人の本年度の収益は非常に厳しいものになる見込みです。

1.イントロダクション:新型コロナウイルスの影響(続き)

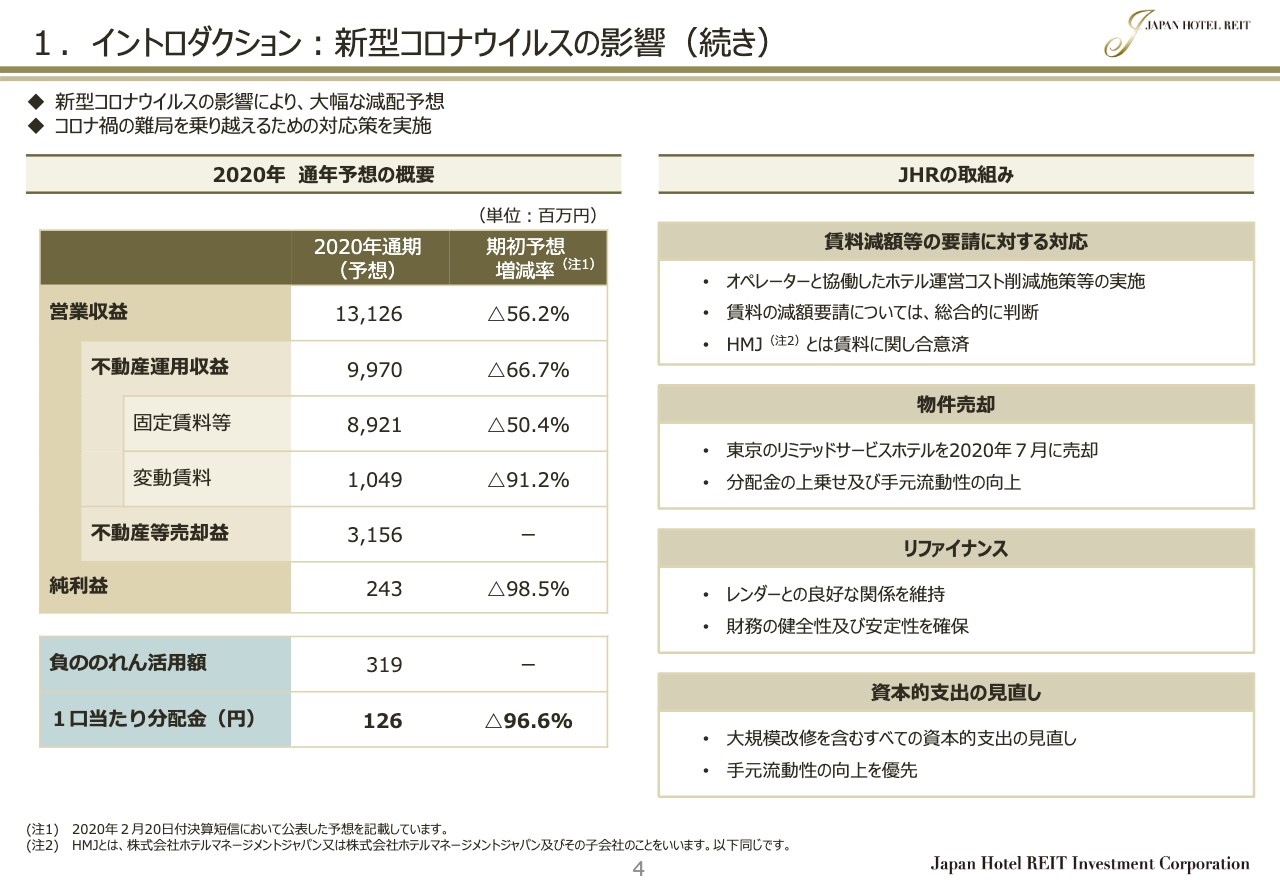

4ページをご覧ください。スライドの左側が2020年12月期の収益予想の概略です。トップラインの営業収益が期初予想から大幅に減少し、その結果、純利益は2億4,300万円、1口当たり分配金は126円となる見込みです。詳細についてはのちほどご説明します。

この難局に対処するため、この半年間私どもが注力した取り組みをスライドの右にまとめました。1点目が本投資法人の戦略的パートナーであり、また最大の賃借人であるHMJとの賃貸条件の変更です。2点目が財務強化のための物件売却です。そして、3点目がリファイナンス、4点目がCAPEX(キャペックス)の見直しです。

1-1.賃料減額等の要請に対する対応

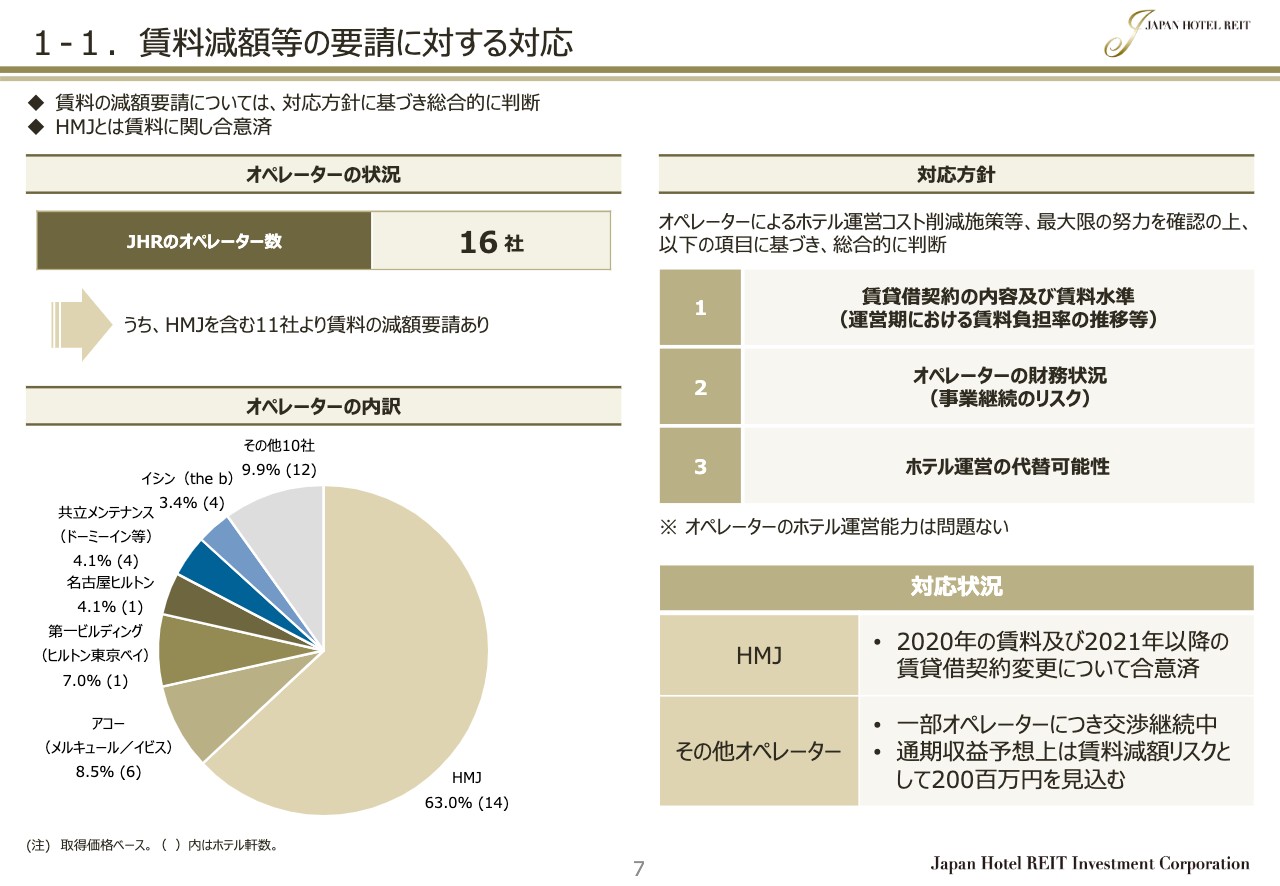

まず、この4点につき順にご説明します。7ページをご覧ください。JHRが保有する42軒のホテルは16社のオペレーターにより運営されています。グラフのとおり、最大のオペレーターは14軒のホテルを運営するHMJです。厳しい事業環境下、多くのオペレーターから賃料に関する相談を受け、HMJを含む11社のオペレーターから賃料の繰延や減額等の要請を受けました。どのオペレーターにとっても困難な事業環境ですので、要請に対しては誠意をもって対応し、協議や交渉を重ねています。

スライドの右上は、私どもがオペレーターからの要請を受け、対応を判断する上で重要と考えるポイントです。1点目は、賃貸借契約の内容と賃料水準です。ホテルの賃貸借においては、案件ごとに賃料の取り決め方が大きく異なり、また、ホテル収益に対する賃料負担率にも大きな差があります。対応の公平性を保つ上でも、賃貸借の条件は判断根拠として重要であると考えています。

2点目は、オペレーターの財務状況と事業継続の可能性です。基本的には現状のホテルオペレーターによる運営が継続することを望んでいますが、対応が後手にならないよう、オペレーターの破綻可能性を慎重にモニターしています。

そして3点目がオペレーターの代替可能性です。特に大型のフルサービスホテルにおいては、幅広いノウハウが必要となるため、オペレーターの代替可能性は重要な判断要素となります。以上に基づき、オペレーターの要請に対して、どのような対応が妥当であり、また可能であるかを総合的に判断しています。

スライド右下は賃料減免等の要請に関わる対応状況の概略です。HMJとの賃貸借条件の変更については、詳細を次のセクションでご説明します。HMJ以外の一部のオペレーターとは、引き続き協議や交渉を継続していますので、収益予想には賃料減額リスクとして2億円を織り込んでいます。

1-2.HMJのリストラクチャリングプラン

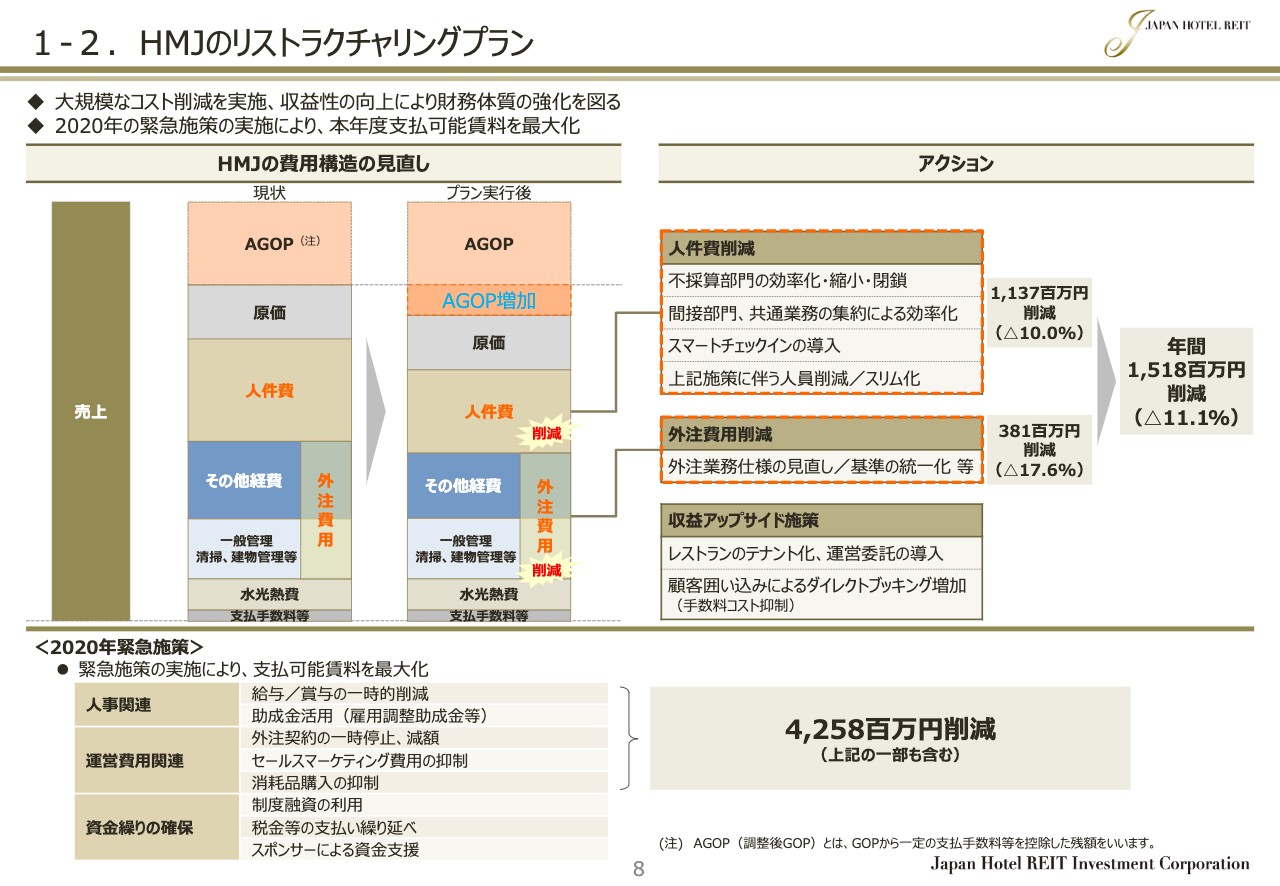

8ページをご覧ください。JHRの戦略的オペレーターであるHMJは大規模なリストラクチャリングを実行し、ホテルの運営コストを大幅に削減しました。まず、そのHMJのリストラクチャリングプランについてご説明をします。

スライドの上段は通年ベースのコスト削減額をまとめたものです。まず、人件費については右上のボックスにあるように、レストラン部門等、不採算部門の縮小や閉鎖、また、業務の統合・集約化・効率化により、人件費総額の約10パーセントを削減しました。

外注費については、業務仕様の見直しやホテルスタッフによる内製化により、外注費総額の約18パーセントを削減しています。通年ベースのコスト削減効果は、年間で15億円強となります。

スライド下段は、本年度のコスト削減額です。上述のリストラクチャリング効果に加え、一時的な給与削減や雇用調整助成金等、各種助成金の活用、休館に伴う外注契約の一時停止、セールスマーケティング費用の削減等により、コスト削減額は総額で42億円強になります。また、資金繰りに関しては、各種制度融資等を積極的に利用したほか、スポンサーからの資金支援を受けています。

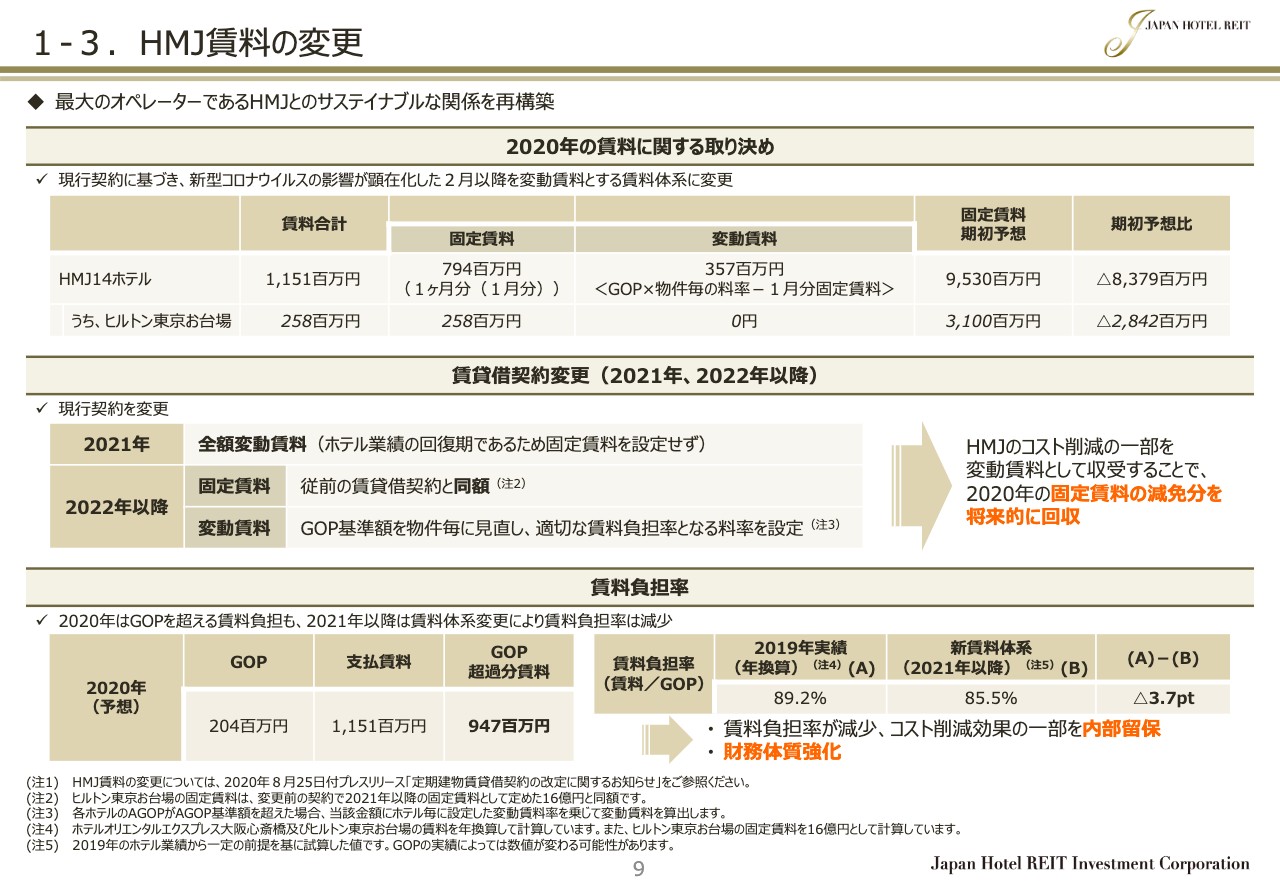

1-3.HMJ賃料の変更

9ページをご覧ください。HMJの大規模なリストラクチャリングを前提として、本投資法人はHMJとの賃貸借条件の変更を行いました。変更条件の内容に入る前に、まず背景をご説明します。HMJが運営する14軒のホテルは、多くが大型フルサービスホテルであり、高度な運営ノウハウが求められます。このため、現在の非常事態とも言える市場環境下でオペレーターの代替可能性を探ることは現実的ではないと判断し、HMJとのサステイナブルな関係の再構築に注力しました。

HMJとの従来の賃貸借契約は高い賃料負担率が特徴であり、ホテルGOPの概ね90パーセントが賃料としてJHRに支払われてきました。昨年までは、ホテル業績の向上に伴い、多額の変動賃料が発生し、HMJの賃料増加がJHRの分配金向上に大きく貢献しています。

一方、高い賃料負担率のため、ホテルの好業績はHMJの内部留保の蓄積にはつながりませんでした。このような経緯をふまえ、今回の賃貸借条件変更においては、HMJが実施した大規模なリストラクチャリングによるコスト削減効果を中長期にJHRとHMJで分け合い、両社の関係をよりサステイナブルなものにすることを目指しています。

すなわち、JHRにとっては、来年以降コスト削減効果による賃料の増加により、本年の賃料の減免を中長期に回収していく意味をもちます。一方、HMJにとっては、コスト削減効果による増加利益の一部を内部留保に回し、財務基盤の向上を図る意味をもちます。

まず、今期の賃料減免について、スライドの上段をご覧ください。HMJ14ホテルの今期の年間固定賃料は、ホテルの契約ごとに従前の固定賃料1ヶ月分とします。本年1月については新型コロナウイルスの影響がなかったため、従来どおりの固定賃料をお支払いいただくという趣旨です。固定賃料は合計7億9,400万円になります。

変動賃料は、年間GOPに従来の賃料負担率を乗じた金額から年間の固定賃料を差し引いた金額とします。本年の変動賃料は、合計3億5,700万円になる見込みです。変動賃料を見込むのは、14ホテル中4ホテルで、「オリエンタルホテル福岡 博多ステーション」「シェラトングランドホテル広島」「ヒルトン成田」「インターナショナルガーデン成田」です。

以上から、本年のHMJ14ホテルの賃料総額は11億5,100万円となり、期初予想の固定賃料95億3,000万円から約88パーセントの減額となる見込みです。大きな減額幅になりますが、2021年まで固定賃料を高く設定していた「ヒルトン東京お台場」の影響が大きくなっています。

HMJのインパクトについて、スライドの左下をご覧ください。本年は大幅なコスト削減を考慮しても、6軒のホテルでGOPがマイナスとなり、14ホテルのGOPは合計で2億400万円に落ち込む見込みです。HMJはGOPを上回る賃料を内部留保から支払うことになります。賃料は11億5,100万円の見込みですが、これは今期HMJが支払える最大限の金額と考えています。

次に、来年度以降の賃貸借契約の変更について、スライド中段をご覧ください。来年については、ウィズコロナの環境下、ホテル市場は徐々に回復していくと考えていますが、市場の回復速度や2次感染、3次感染による下振れリスクについては予想はできません。

したがって、来年については、変動リスクに対して最も柔軟である全額変動賃料方式とします。賃料はホテルGOPに一定の料率をかけた金額となります。料率は従前の賃料負担率と今回のコスト削減効果を考慮し、契約ごとに適切な水準を定めました。14ホテル全体では85.5パーセントの料率になります。

2022年以降については、アフターコロナの市場環境を想定し、従来どおりの固定賃料と変動賃料を組み合わせた賃料スキームとします。固定賃料は、各ホテルの収益力に応じて一部調整を行いましたが、14ホテル合計の固定賃料総額は従前と同じです。変動賃料に関しては、今回のコスト削減効果を考慮した上、賃料負担率が適切な水準になるよう契約ごとに変動賃料基準額と対GOP料率を設定しました。

14ホテル全体の賃料負担率は従前の89.2パーセントから85.5パーセントに下がりますが、コスト削減効果によりGOPが底上げされていますので、賃料の絶対額は従前より増加することになります。

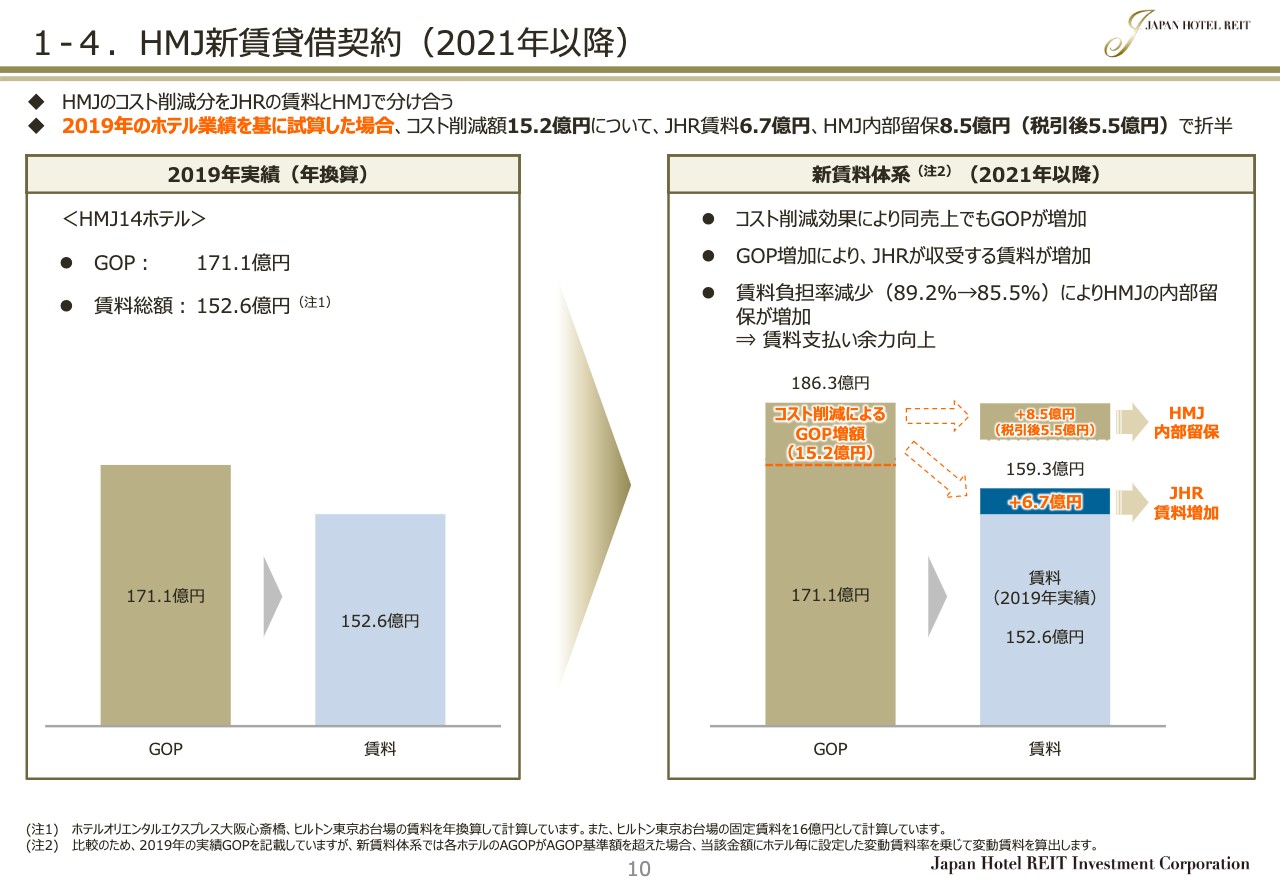

1-4.HMJ新賃貸借契約(2021年以降)

この点について、10ページをご覧ください。こちらは、契約変更により賃料がどのように変わるかを示した概念図です。スライドの右の図は2021年以降のタイミングでホテル業績が回復し、2019年と同じになったと想定しています。この場合、今回のコスト削減効果によりGOPが15億2,000万円向上し、その約半分の6億7,000万円が賃料に上積みされることになります。

一方、HMJにおいてはコスト削減効果により、手元に残る金額が8億5,000万円、税引後利益としては5億5,000万円増加します。これを内部留保することで、HMJの財務安定性を向上させる計画です。

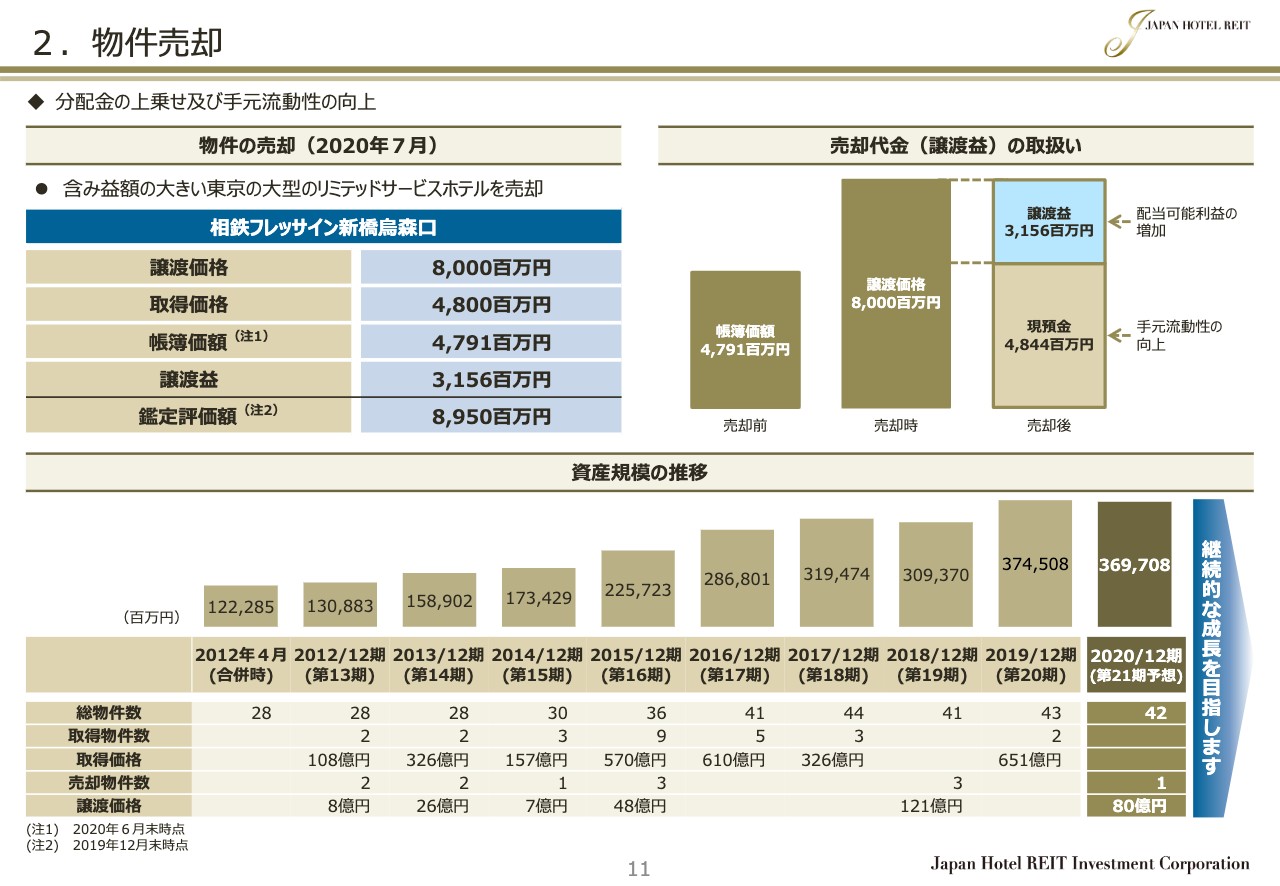

2.物件売却

次に物件売却です。11ページをご覧ください。私どもは、新型コロナウイルスの感染が世界的に拡大する中、譲渡益の確保のため物件売却の検討をはじめました。売却を決定したのは「相鉄フレッサイン新橋烏森口」です。

本物件は含み益が大きく、また立地に恵まれた東京都心のリミテッドサービスホテルですので、非常時においても流動性の高い物件です。売却価格は80億円で、7月1日に取引を完了しました。譲渡益31億5,600万円は分配金総額に加算し、費用支払い後の残額は手元資金として当面留保する予定です。昨年の12月末時点の鑑定評価額は89億5,000万円です。売買価格はこの鑑定評価額より1割ほど低いですが、不透明な市場環境下において妥当な価格であり、早く行動したことがよい結果につながったと考えています。

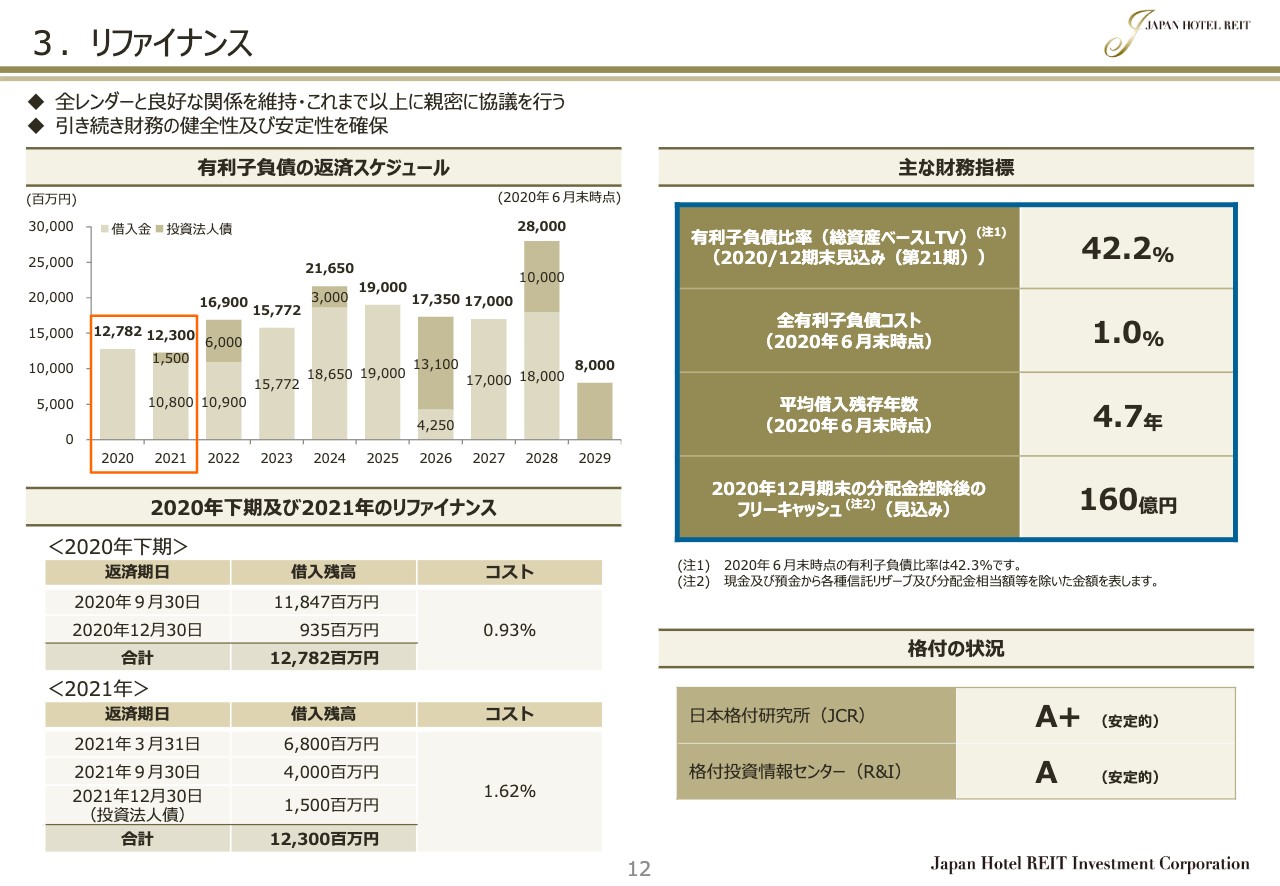

3.リファイナンス

次に、リファイナンスについて12ページをご覧ください。左下にあるとおり、有利子負債の償還予定は本年下期が128億円、来年度は投資法人債15億円を含め123億円です。私どもは、コロナにより事業環境が悪化する中、レンダーの方々とのコミュニケーションに力を入れてきました。

9月のリファイナンスについては、現在レンダーの方々と協議中です。固まり次第、リファイナンス内容について開示しますが、不透明な環境下、借入期間は従来に比べ短くなる可能性があると考えています。私どもは本投資法人の基本方針として、保守的な財務運営を行ってきました。

スライドの右側にあるとおり、負債比率は総資産ベースで42.2パーセントであり、J-REIT全体の中で低い水準です。また、資料に記載はありませんが、鑑定価格ベースの負債比率が非常に低く、33.5パーセントです。有利子負債の平均残存期間は4.7年と長く、償還期日も長期に分散しています。また、本年12月末時点の分配金控除後フリーキャッシュは約160億円となる見込みです。先行きの不透明感が強い中、高い手元流動性を確保しています。

本年は大変厳しい損益計算書になりますが、バランスシートへの影響は限定的であり、財務は健全であると考えています。

4.資本的支出及び減価償却費

次にCAPEX計画です。13ページをご覧ください。本年は手元流動性を重視し、CAPEX計画を全面的に見直しました。予定していた大規模改修工事の実施は来年度以降とし、巡航CAPEXについても可能なものは来期以降に先送りすることとしました。今期の資本的支出は17億9,900万円の予定となり、当初計画から約50億円の減額となります。

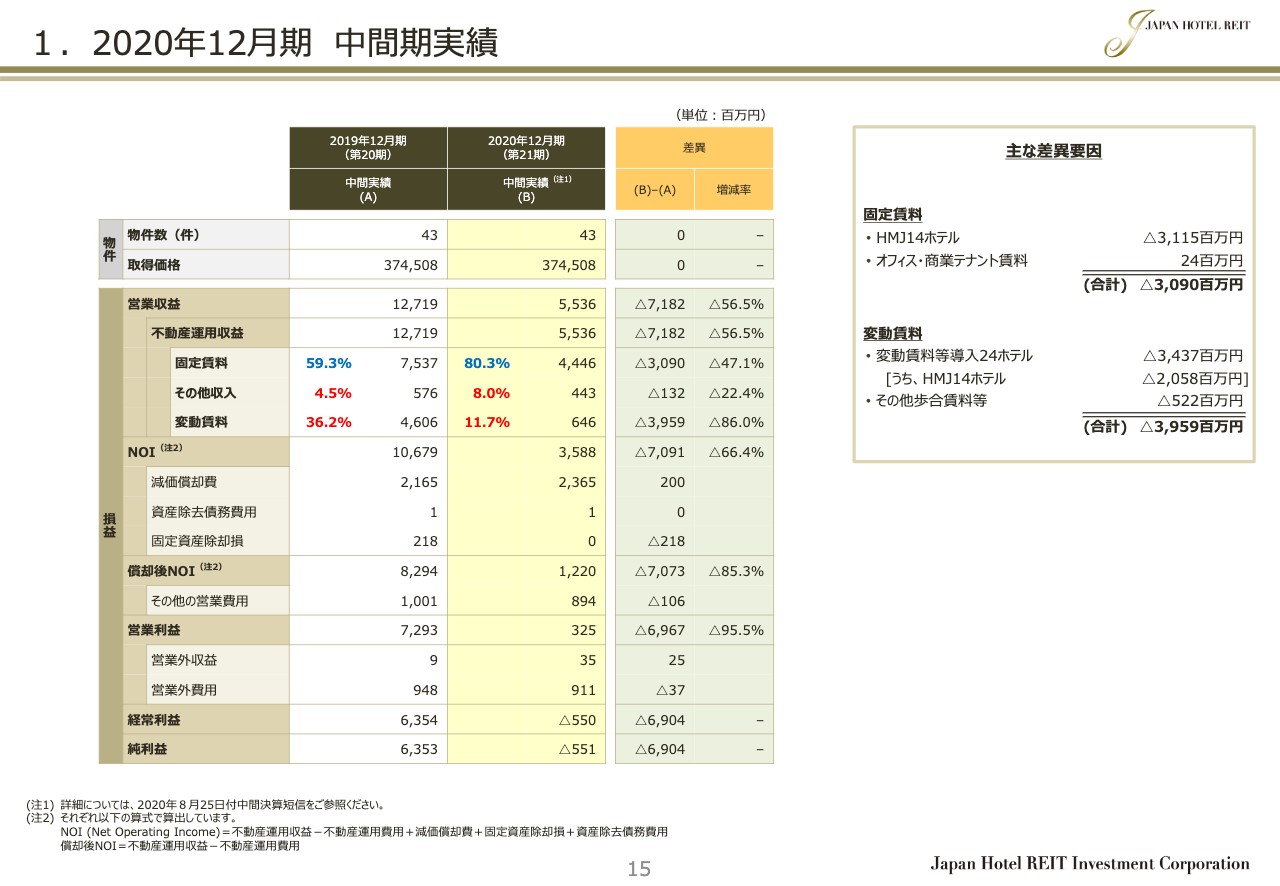

1.2020年12月期 中間期実績

では、次に中間決算の概要と通期収益予想についてご説明します。15ページをご覧ください。本中間期は、営業利益はかろうじてプラスでしたが、純利益は5億5,100万円の純損失となりました。前年同期と比べ、固定賃料が30億9,000万円、変動賃料が39億5,900万円減少し、総収入が前年同期比マイナス56パーセントと大幅に減少したためです。

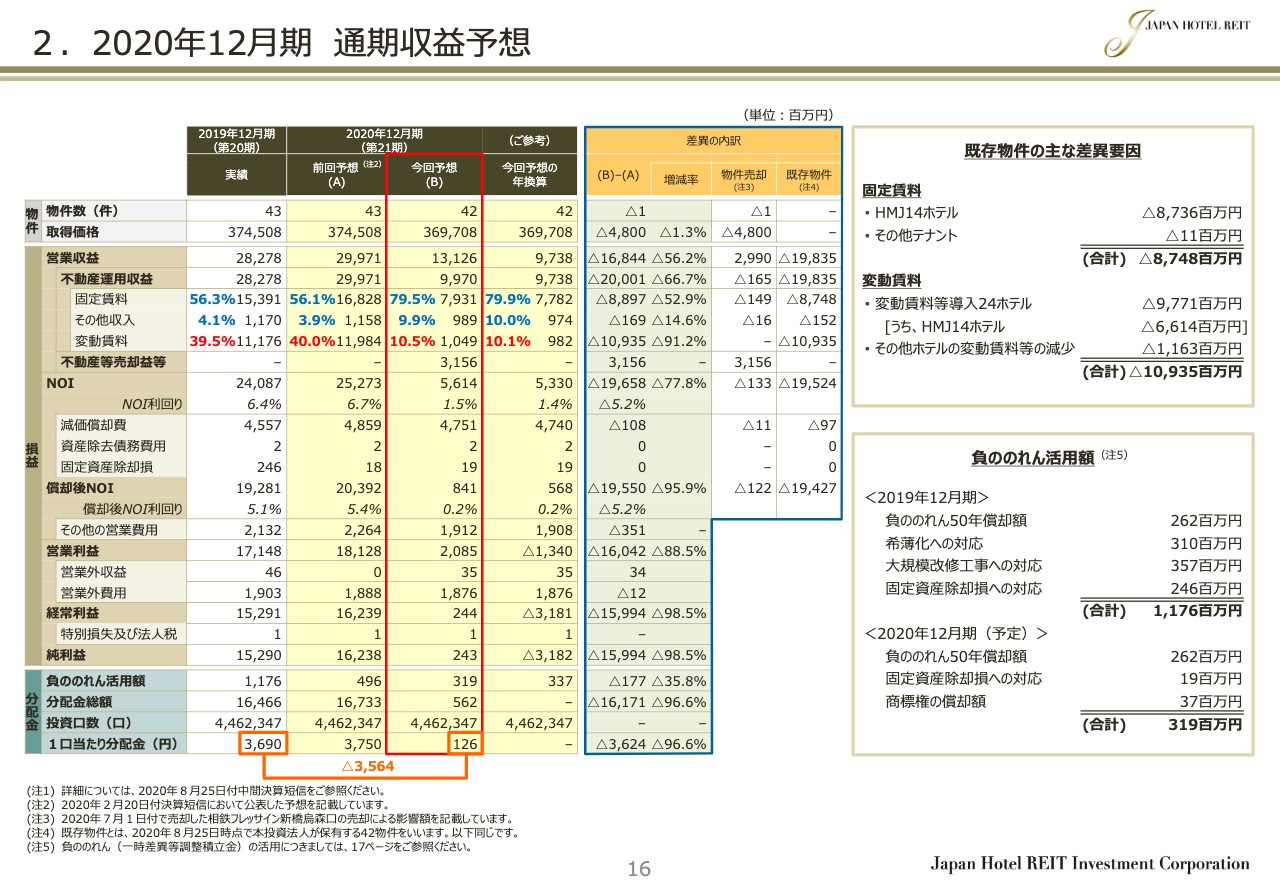

2.2020年12月期 通期収益予想

通期の予想について16ページをご覧ください。赤枠で囲ったコラムが今期の通期収益予想です。本年は物件譲渡益を含めて、ようやく純利益の黒字を確保し、1口当たり分配金は126円となる見込みです。

青枠で囲ったコラムは、コロナの影響が反映されていない、年初に公表した通年予想との差異の内訳です。「相鉄フレッサイン新橋」の売却による影響と、売却の影響を除いた既存物件の差異に分けています。

スライド右側の枠内、既存物件の主な差異要因をご覧ください。固定賃料は全体で87億4,800万円減少する見込みです。また、変動賃料は全体で109億3,500万円減少する見込みです。その結果、赤枠の今回予想における不動産運用収益は、当初予想から約200億円減少し、99億7,000万円となります。これに不動産売却益31億5,600万円が加わり、トップラインの営業収益が131億2,600万円、ボトムラインの当期純利益が2億4,300万円となる見込みです。結果として、当期の1口当たり分配金は126円となる見込みです。

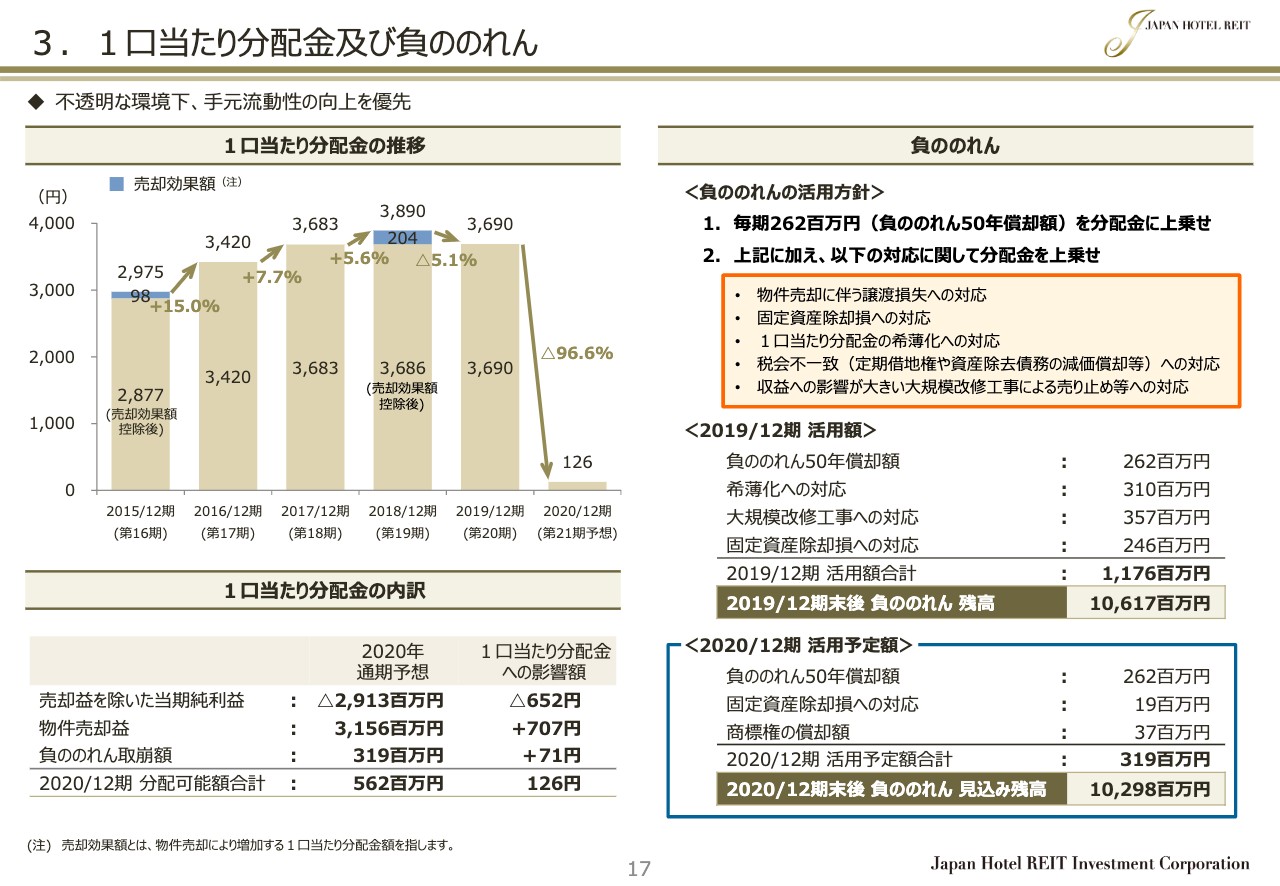

3.1口当たり分配金及び負ののれん

17ページ左下の1口当たりの分配金内訳をご覧ください。物件売却益を除いた1口当たりの当期純利益はマイナス652円となり、これに物件売却益の707円と負ののれんの取崩しによる71円を加算し、予想分配金が126円となります。

負ののれんについては、従来からの活用方針にもとづき、スライド右下の項目について合計3億1,900万円を活用する予定です。不透明な市場環境の中、手元流動性を高く維持することが重要であると判断しました。

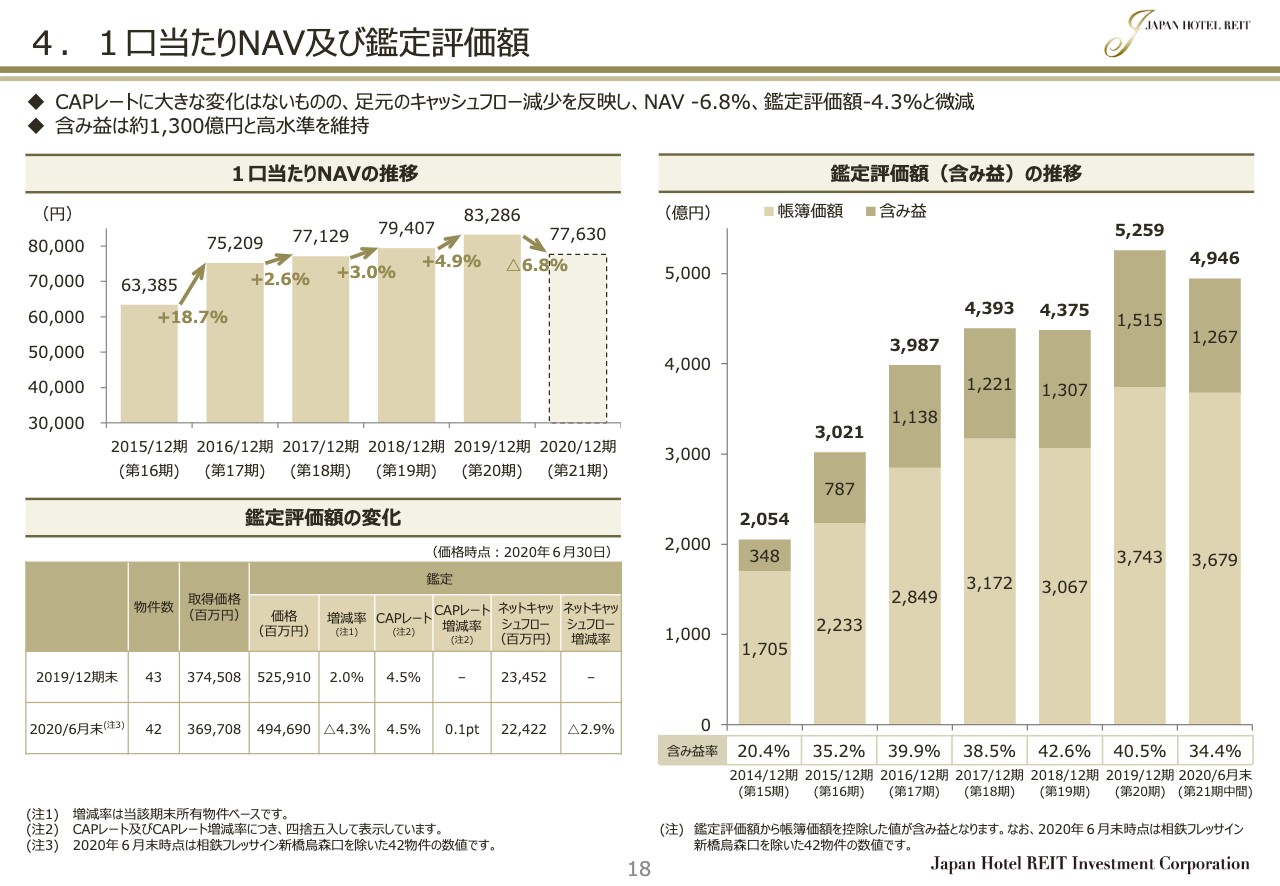

4.1口当たりNAV及び鑑定評価額

18ページをご覧ください。本年6月末時点の1口当たりネットアセットバリューは7万7,630円となり、昨年末から6.8パーセント減少しました。主な要因は、鑑定評価額の減少です。

スライドの左下に鑑定評価額の変化をまとめました。鑑定CAPレートはほぼ据え置きでしたが、キャッシュフローは2.9パーセント減少し、結果として鑑定評価額は昨年末時点から4.3パーセント減少しました。

また、右のグラフのとおり、42物件の鑑定評価にもとづく含み益は1,267億円です。含み益率は簿価に対して34.4パーセントとなり、引き続き高い水準を維持しています。

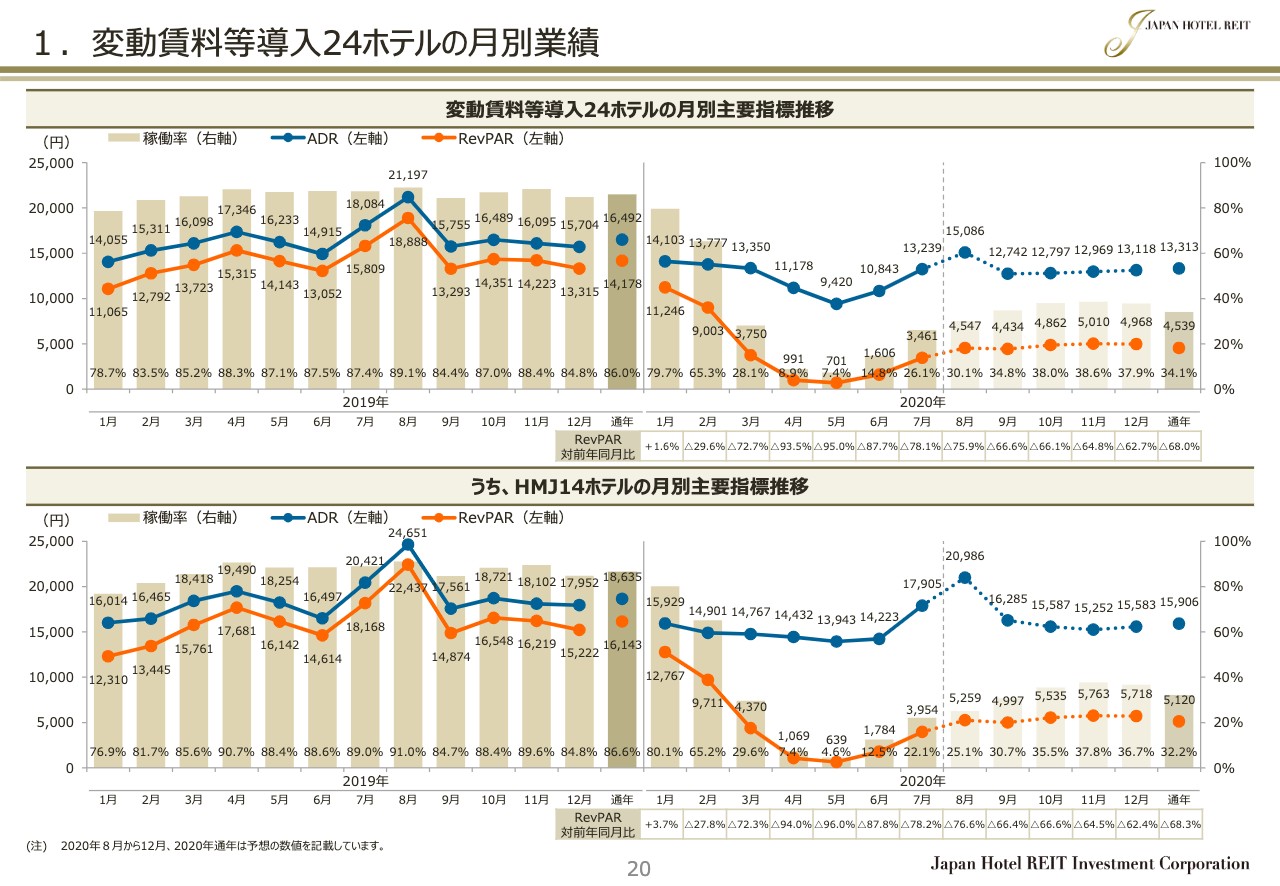

1.変動賃料等導入24ホテルの月別業績

次にホテルの運営状況についてご説明します。20ページをご覧ください。ホテルの運営市況について、今回より、変動賃料等導入24ホテルすべてについて開示することとしました。こちらのチャートは24ホテルの月次ベースの業績推移です。稼働率は3月より大きく下がり始め、緊急事態宣言が出ていた4月と5月の稼働率は1桁台まで下がりました。6月から徐々に回復し、7月の稼働率は26.1パーセントとなりました。

「Go To トラベルキャンペーン」に対する期待感などから、8月以降の予約状況は回復傾向にありましたが、キャンペーンから東京が外れ、また、感染者数が再び増えはじめたことで予約のキャンセルが相次ぎ、期待された8月の稼働率は30パーセント程度の低水準となる見込みです。

コロナ感染の動きは予測できませんので、9月以降も大きな回復は見込まず、30パーセント台半ばから後半の稼働率を想定しています。なお、本投資法人の通期収益予想はこのホテル業績予想を前提としています。

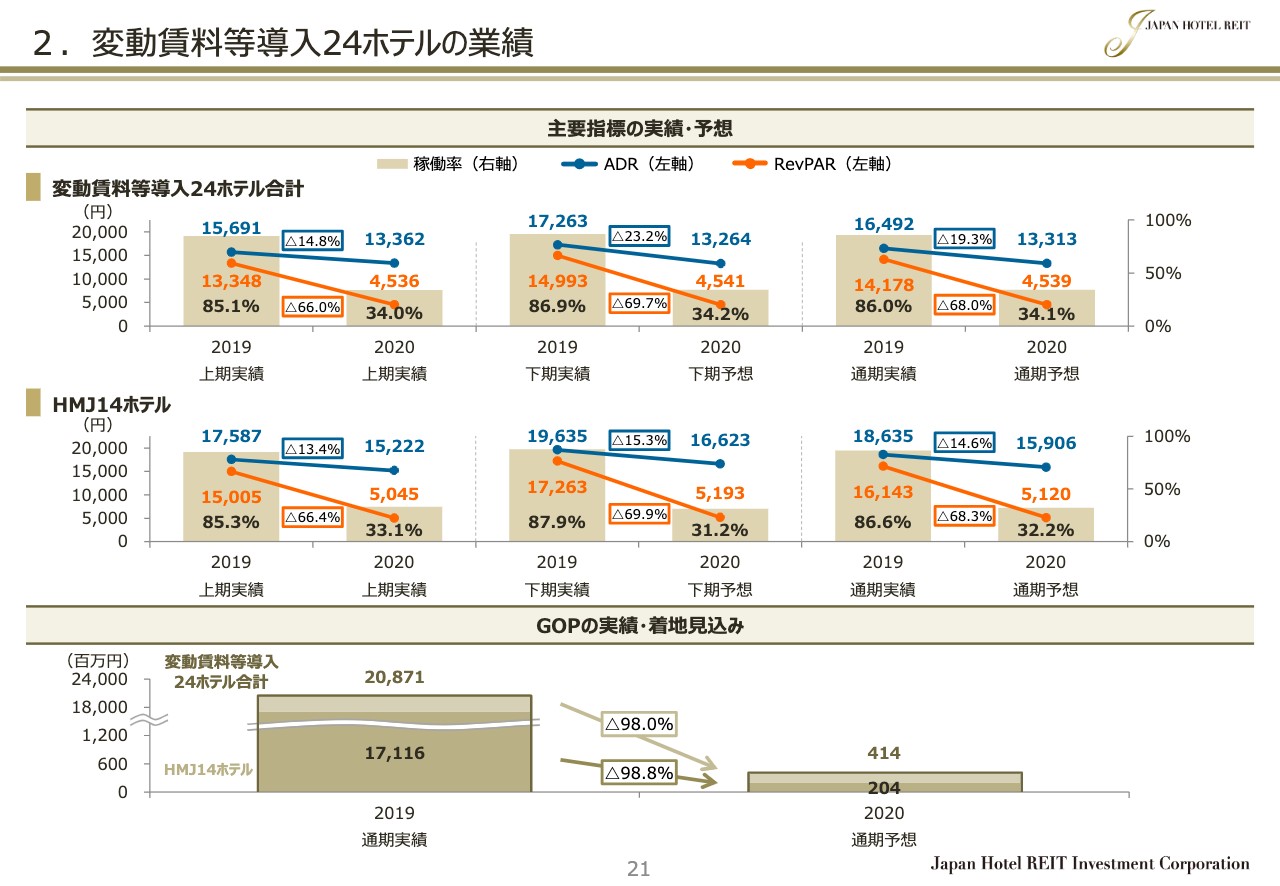

2.変動賃料等導入24ホテルの業績

21ページは、主要指標の前年との比較です。本年下期には市場の回復を見込んでいないため、稼働率は上期実績、下期予想ともに約34パーセントとなり、本年の通年のRevPARは前年比マイナス68パーセントを見込んでいます。また、本年のGOPは前年比マイナス98パーセントとなる4億1,400万円を見込んでいます。

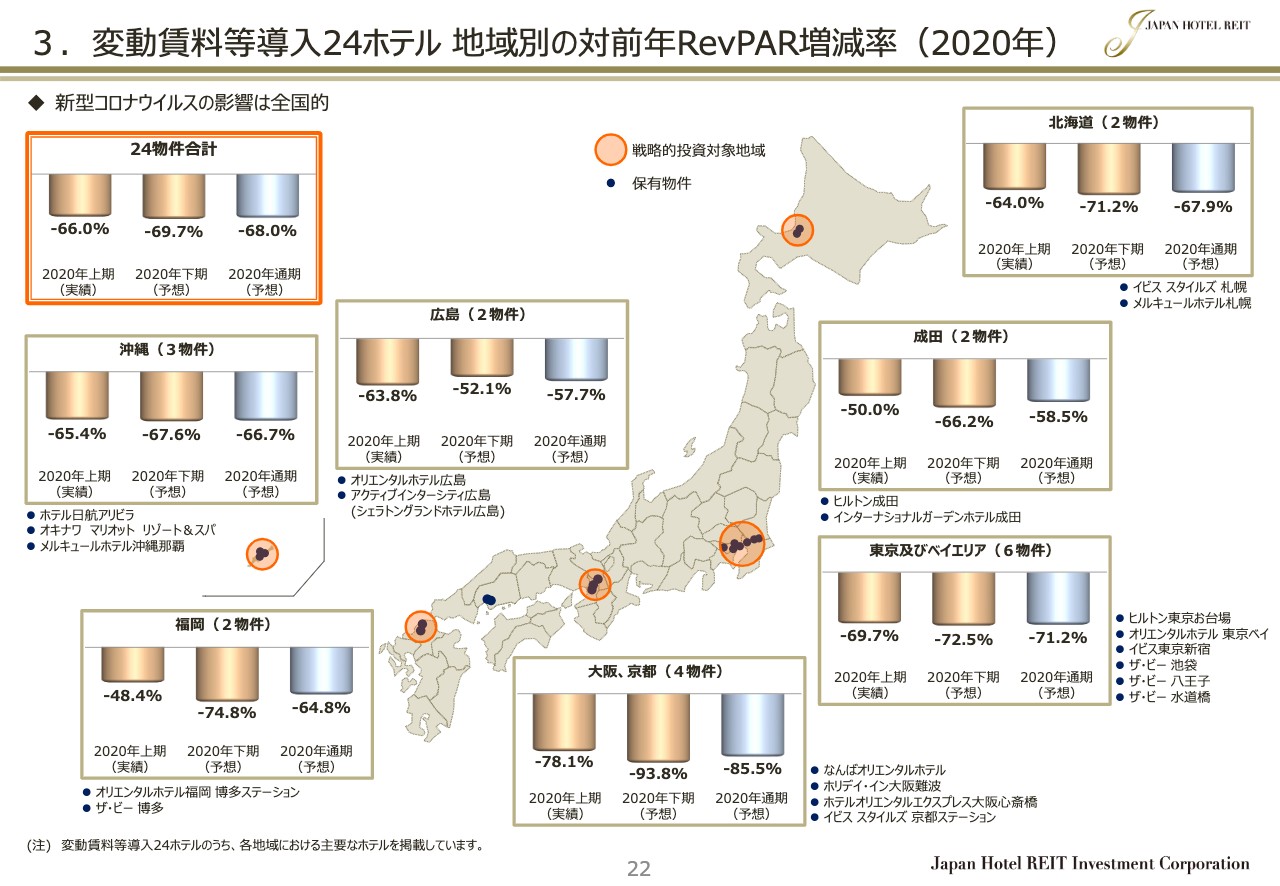

3.変動賃料等導入24ホテル 地域別の対前年RevPAR増減率(2020年)

22ページをご覧ください。こちらはRevPARの対前年変化率を地域別にまとめたものです。どの地域のRevPARも一様に大きく減少しています。特に大阪・京都エリアについては、インバウンド需要への依存度が高く、また、ホテル供給も多かったため、今後の市場回復は他の地域に比べて遅くなると考えています。過去の災害においては、影響が地域ごとに大きく異なりましたが、今回のコロナ禍は全国一様に宿泊需要を激減させ、過去の災害とは次元の異なる影響を及ぼしています。

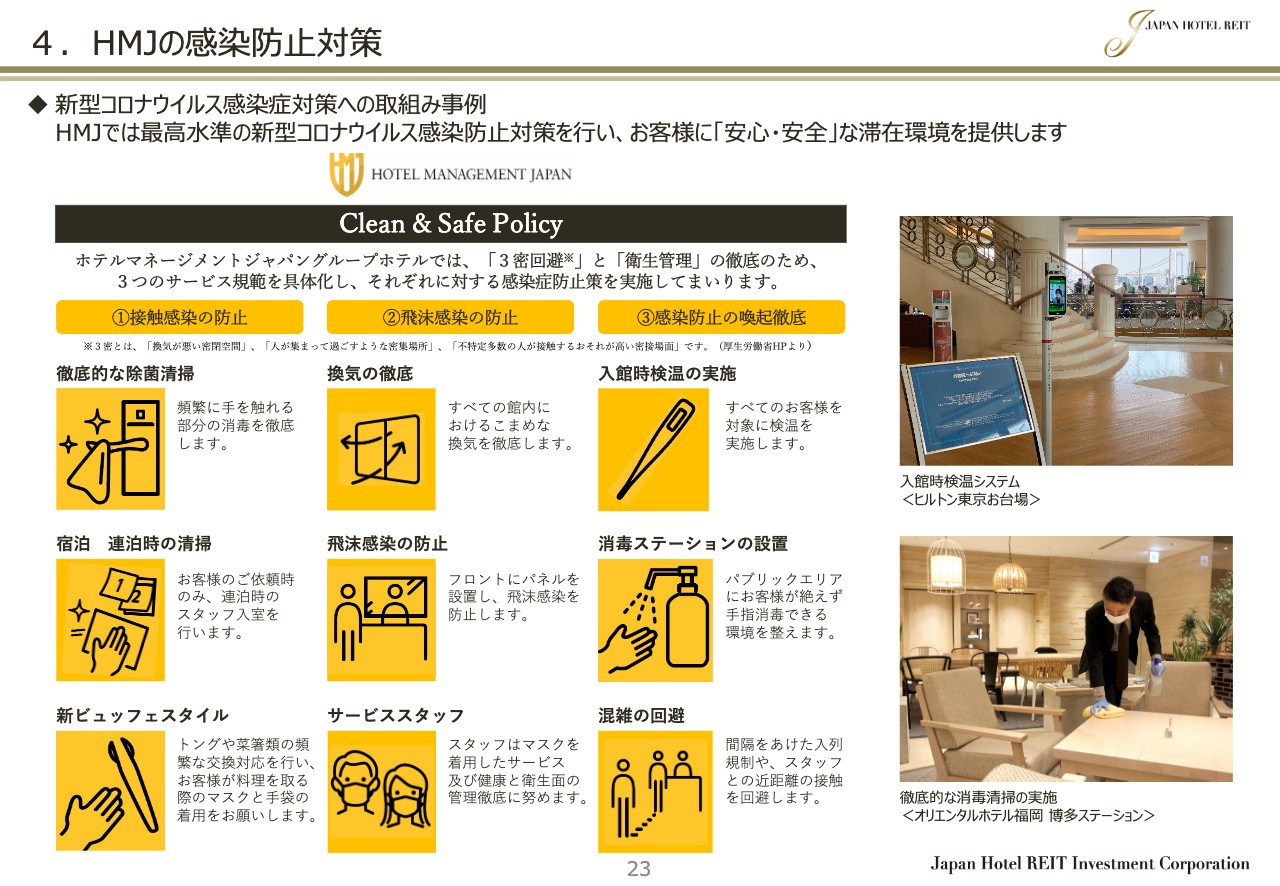

4.HMJの感染防止対策

23ページをご覧ください。HMJでは安心安全な滞在環境をお客さまに提供すべく、「Clean & Safe Policy」を掲げ、最高水準の感染防止対策を行っています。JHRでは国内外の多くのオペレーターの方とリレーションシップを築いていますので、感染防止対策のベストプラクティスの普及に貢献できればと考えています。

5.サステナビリティへの取組み

24ページをご覧ください。私どもは、積極的にサステナビリティの向上に取り組んでいます。本年度は新たに「CASBEE建築評価認証」を取得し、「ヒルトン東京お台場」が既存ホテルとしては初となる「B+ランク」の評価を受けました。

また、新型コロナウイルスの感染に関しては、オペレーターの方にご協力をいただき、東京都の2軒のホテルを無症状者及び軽症者の受け入れ施設として提供しました。近隣のみなさまにもご理解をいただいた上で、地域社会への貢献をしていきたいと考えています。

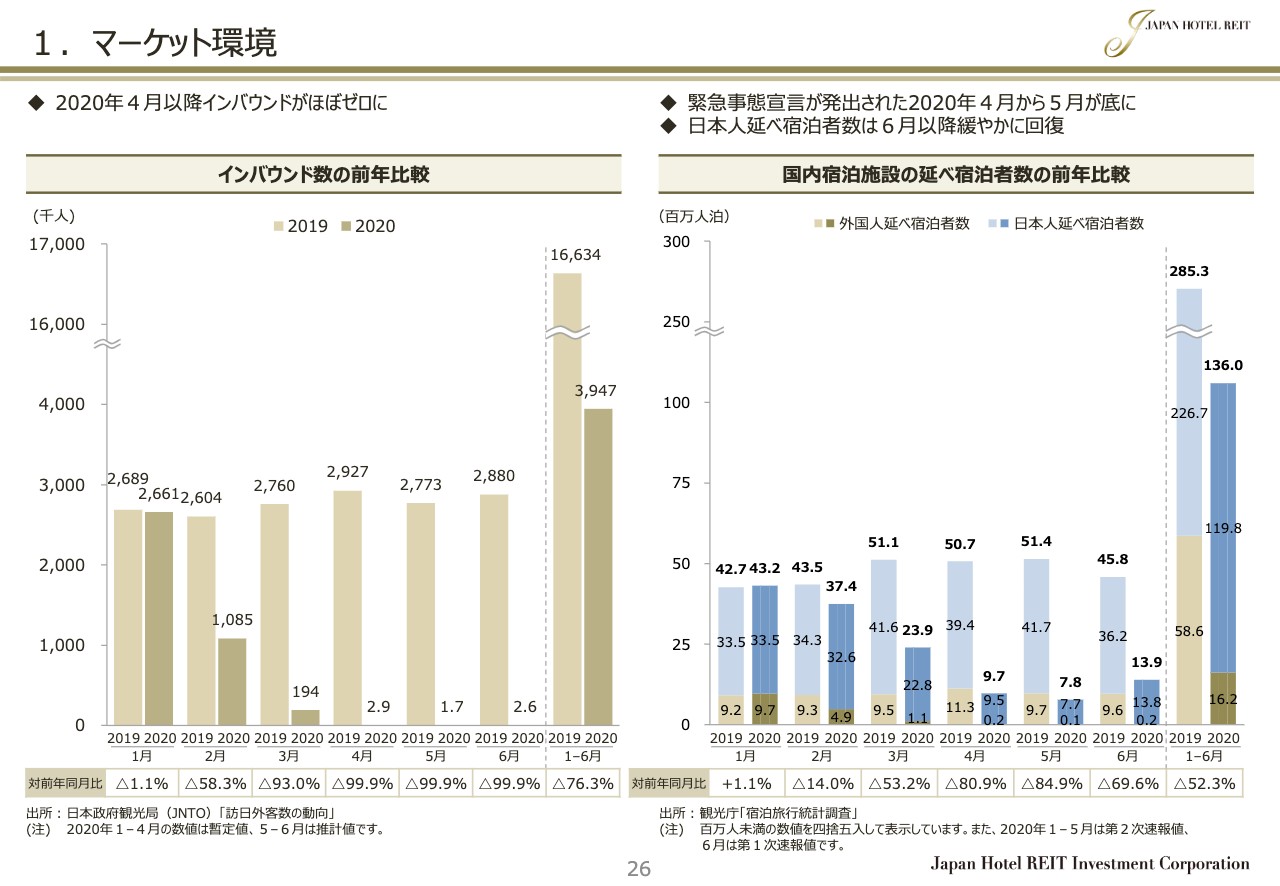

1.マーケット環境

次に、マーケット環境です。26ページの左の図は、月次のインバウンド数を前年と比較したものです。色の濃いほうが本年ですが、インバウンド数は4月以降実質ゼロとなりました。

右の図は、同様に月次ベースの全国の延べ宿泊者数を前年と比較したものです。ブルーが日本人、茶色が外国人の延べ宿泊者数です。4月以降、外国人の宿泊需要は実質ゼロとなりました。日本人の宿泊需要は5月を底におだやかな回復基調にあります。

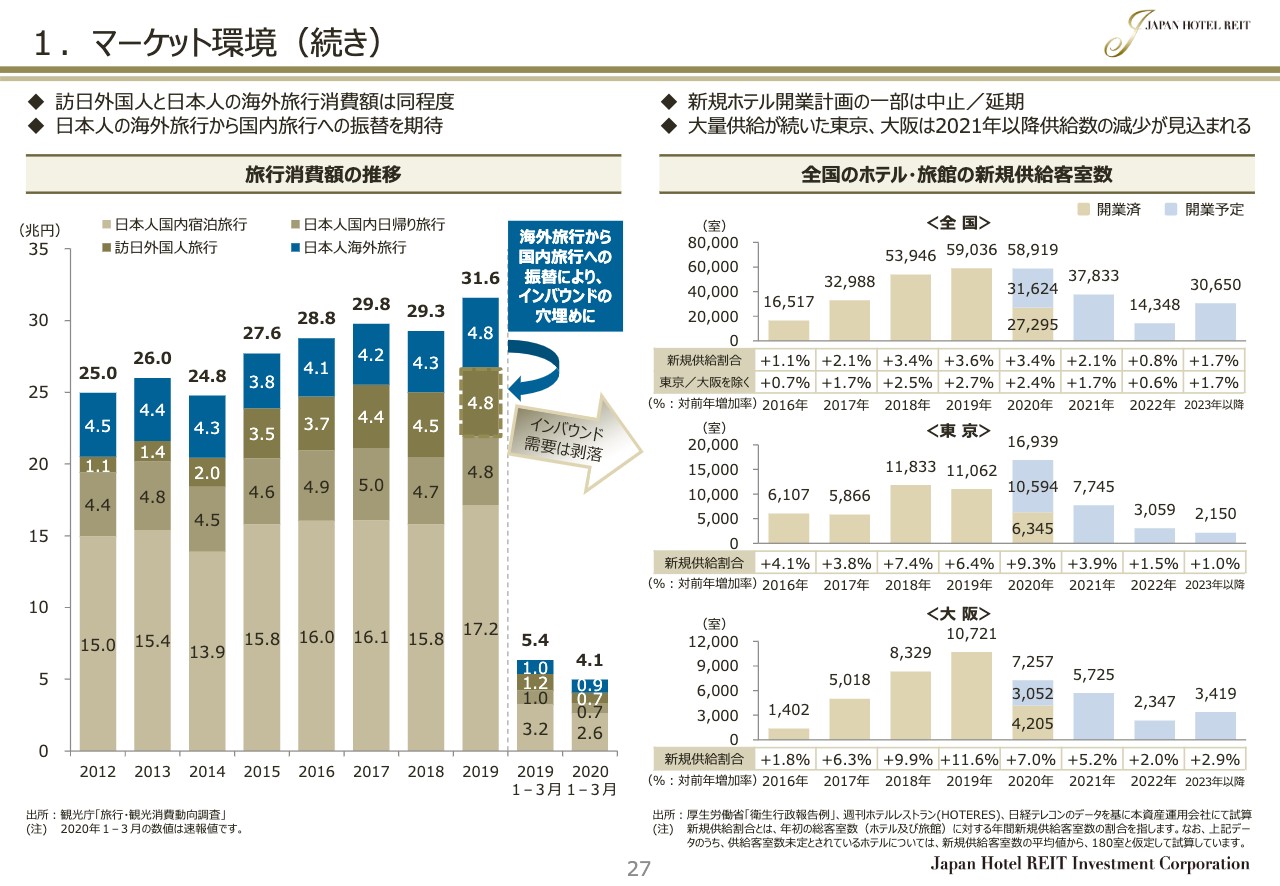

1.マーケット環境(続き)

27ページの左の図は、日本人とインバウンドの旅行消費額の推移です。グラフの下から順に、日本人の国内宿泊旅行、日本人の国内日帰り旅行、訪日外国人旅行、そして一番上が日本人の海外旅行消費額です。

昨年はインバウンドによる旅行消費額が過去最高となる4兆8,000億円を記録しました。一方、日本人の海外旅行の消費額も10連休となったゴールデンウィークの影響もあり、過去最高の4兆8,000億円を記録しています。

国を跨ぐ人の移動が抑制されるウィズコロナにおいては、日本人の海外旅行需要が日本国内の旅行に振替わることが期待されます。今後は日本人の高い衛生・安全基準を満たし、規模の大きな日本人の宿泊需要を取り込めるかどうかがホテル業績の優劣を決める重要な要素になると考えられます。

右のチャートは、ホテル・旅館の新規供給のデータです。コロナの影響で延期または中止となる計画がさらに増えると予想されますので、今後の新規供給はこのチャートより少なくなると思われます。本年は新型コロナウイルスの影響で当初予定の約16パーセントにあたる59軒のホテルの開業が延期されました。東京・大阪ともに2022年以降、新規供給は大きく減少する見込みです。

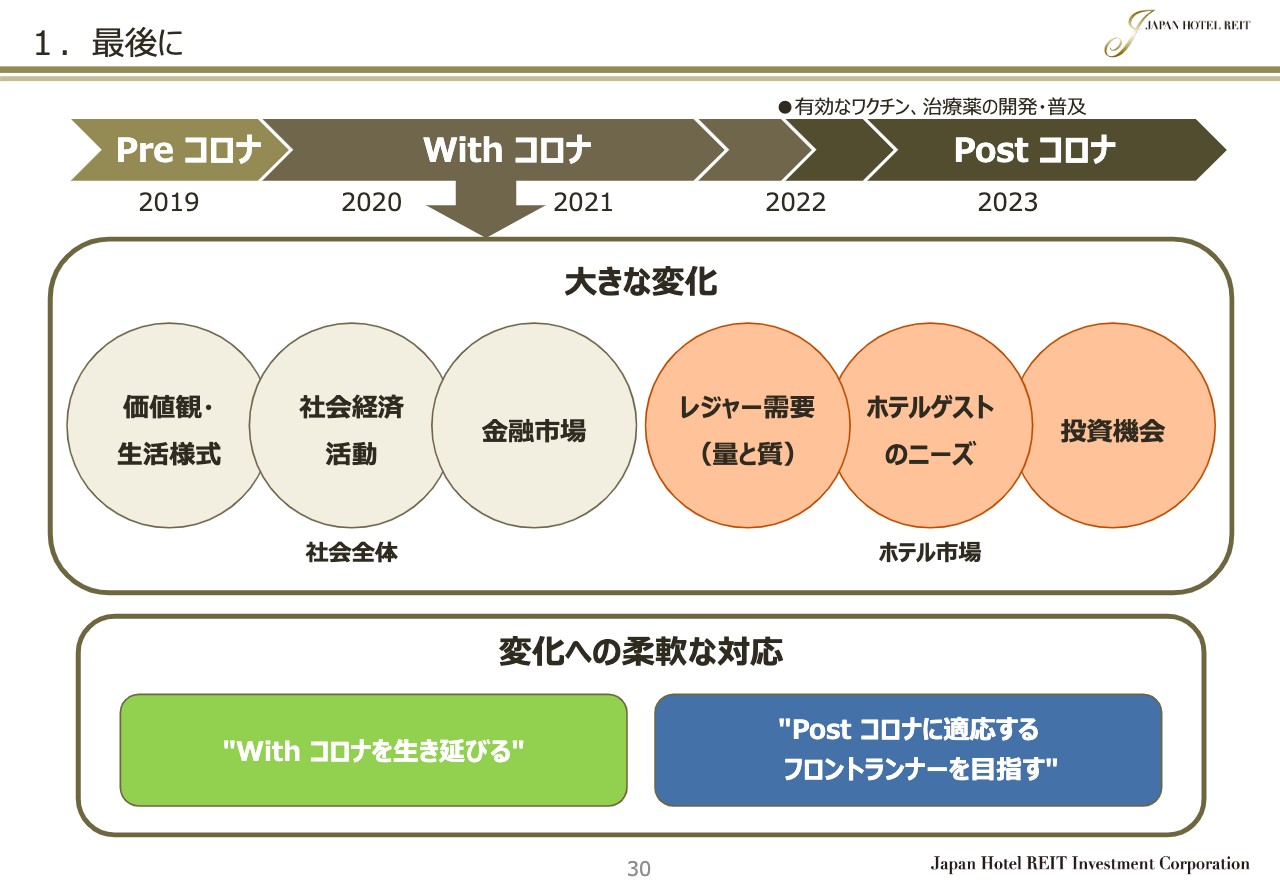

1.最後に

最後に私どもの今後の目標についてお話をします。30ページをご覧ください。有効なワクチンあるいは治療薬が開発され、広く普及すれば、新型コロナウイルスの影響はインフルエンザと同じになり、アフターコロナの時代になると言われています。それまでは、ウィズコロナの時代であり、今までに経験したことがない市場環境が続きます。ウィズコロナの期間が1年なのか、2年なのか、あるいはそれ以上なのかは誰にもわかりません。

はっきりしているのは、アフターコロナの時代は必ず来るということです。ウィズコロナの期間に世の中は大きく変わると考えられます。価値観や生活様式が変わり、ホテルに求められるゲストのニーズも変わります。宿泊需要が抑制される中、需要の中身が変わりますので、ホテル運営にとっては難しい市場環境です。この大きな変化を乗り越え、ウィズコロナを生き残るために必要なのは、何よりも変化への柔軟な対応であると私どもは考えています。

本日、お話ししたとおり、HMJにおいては、需要の停滞に備え、宿泊、宴会、レストラン等、すべての分野でコストを徹底的に見直し、低い売上でも利益を出せるよう構造改革を行いました。また、アフターコロナに向けた回復期に先陣を切って走るための備えも忘れてはいません。JHRはこれまでもHMJと協働して成長してきましたが、ウィズコロナに対応したHMJのプラットフォームは、JHRの成長戦略の強みになる可能性を秘めています。

ウィズコロナの変化の中で、魅力的な投資機会が出てくる可能性があると思います。私どもとしては、再びHMJと協働し、外部成長のチャンスが生まれることを期待しています。

スライドの1番下にあるとおり、私どもは予想される大きな変化に柔軟に対応し、まずはウィズコロナを生き残り、その後のアフターコロナに適応するフロントランナーとなることを目指しています。社員一丸となり、難局を乗り越える所存ですので、みなさまには今後ともご指導・ご鞭撻のほど、どうぞよろしくお願いいたします。ご清聴、ありがとうございました。