2020年8月4日に行なわれた、旭化成株式会社2021年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:旭化成株式会社 取締役兼副社長執行役員 柴田豊 氏

2021年3月期第1四半期決算説明会

柴田豊氏:旭化成の柴田でございます。それでは、決算発表の中身についてご説明します。資料に入る前に、最初に総括的なことを私からお話ししたいと思います。この第1四半期の業績ですが、新型コロナの影響を大きく受けた決算となり、残念ながら対前年同期で減益となっています。

旭化成は、これまで社会のニーズの変化に合わせて新しい事業を展開していくことで、持続的な成長を目指してきました。10年前のリーマンショックでも当社の事業は大きな影響を受けましたが、それ以降はみなさまの生活に直接イノベーションの成果をお届けする事業の割合を増やしてきています。

2020年度のスタートに際しても、旭化成のこの多様性を生かして、新型コロナの影響についていろいろな事業で打ち消し合い、結果としてプラスを達成していきたいというお話をしました。しかし、予想以上に自動車関連やアパレル関連の需要が大きく減退し、関連の事業が影響を受けました。それに加えて原材料価格や製品価格の市況の変動の影響も大きいものでした。

ヘルスケア関連の事業については、日々の生活を支えるのに欠かせないものであるということに加え、新型コロナの関連で人工呼吸器や医薬品の製造に使用するウイルス除去フィルターなどの需要が伸びたことで、新型コロナの影響を多少リカバリすることができました。

5月の決算発表のときには、通年の業績予想は未定としていました。現時点の見通しとしては、特段のことがない限り、世界経済全体は第1四半期を底に第2四半期以降徐々に回復をしていくと思われるため、今回はその前提で営業利益について通期の予想をお出しすることにしました。

住宅とヘルスケアについては、活動している地域ないしサプライチェーンも比較的シンプルですが、マテリアルの各事業は地域やサプライチェーンも複雑で、事業ごとというよりも関連市場全体の状況を勘案して方向感をお示しするという意味で、営業利益の予想を出しています。

新型コロナの影響についてはまだ多くの不確定要素もあり、米中関係の動向についても予断は許されないところですので、変化があればまた見直したいと思います。また、定性情報ですが、売上の通期予想についても決算短信にご参考として記載していますので、ご参照ください。

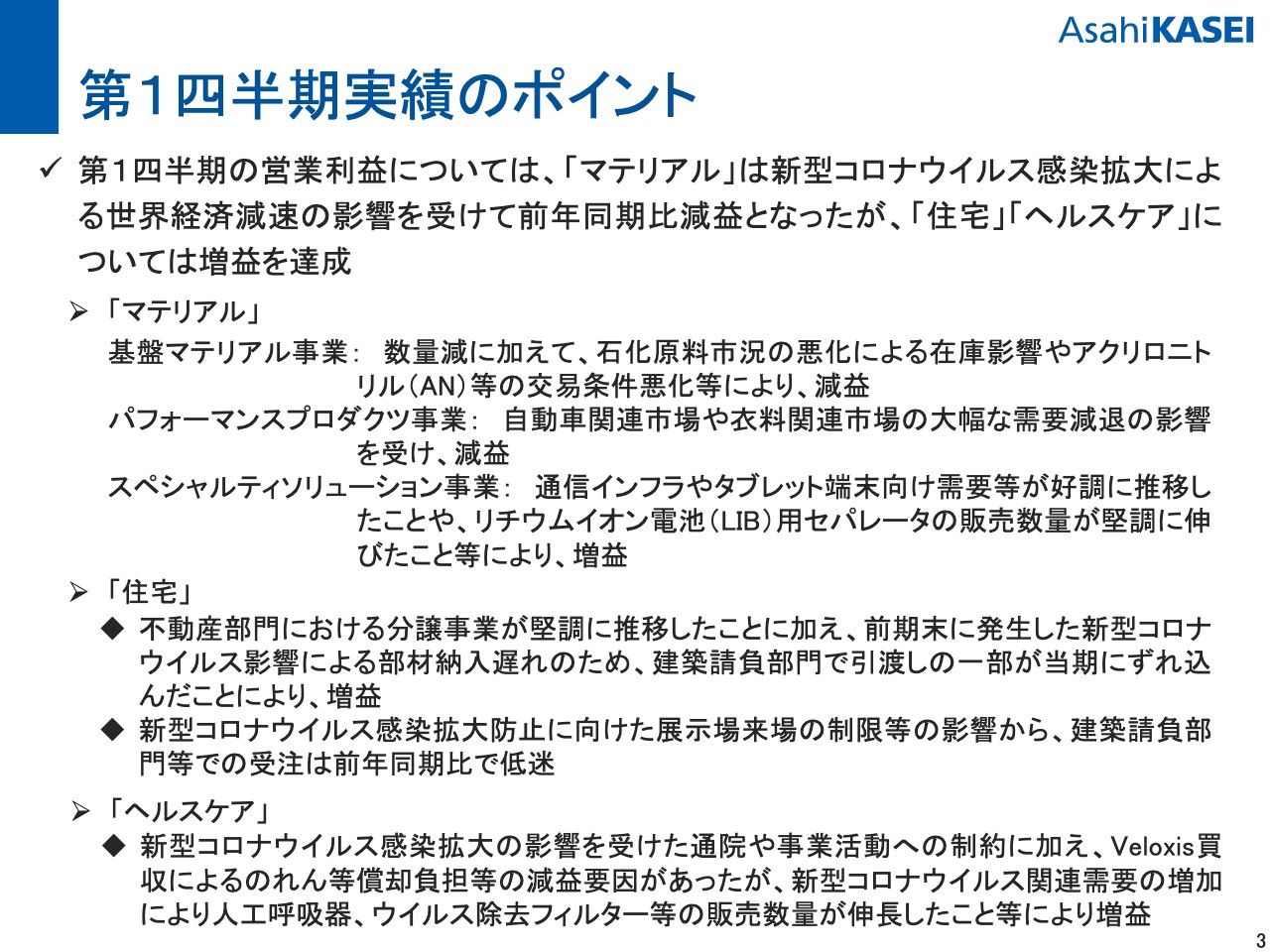

第1四半期実績のポイント

それでは資料に沿ってご説明します。スライドの3ページをご覧ください。第1四半期の実績のポイントです。第1四半期の営業利益については、マテリアルは新型コロナの影響を受け、対前年同期で減益となっていますが、住宅とヘルスケアについては増益を達成しています。

マテリアルの各サブセグメントの状況ですが、基盤マテリアル事業については、数量減に加えて石化原料市況の悪化による在庫影響や、アクリロニトリルの交易条件の悪化等よって減益となっています。

パフォーマンスプロダクツ事業は、自動車関連市場や衣料関連市場の大幅な需要減退の影響を受けて減益となっています。

スペシャルティソリューション事業は、通信インフラやタブレット端末の需要が好調に推移したこと、ならびにリチウムイオン電池のセパレータの販売が堅調に推移したことで増益となっています。

住宅領域は、不動産部門における分譲事業が堅調に推移したことに加えて、前期末に新型コロナの影響で部材の納入が遅れ、一部引渡しが当期にずれたことがあり、増益となっています。新型コロナの感染防止という意味で、展示場の来客を制限したこともあり、建築請負部門の受注は前年同期で若干低迷していますが、第1四半期の後半から徐々に回復している状況です。

ヘルスケアも新型コロナの影響を多少受けており、国内、海外ともに患者の通院の制約や営業活動の制約がありました。さらにVeloxisを買収しており、のれん等の償却負担もありました。しかし、プラス要因としては、このコロナの関連で需要が増えた人工呼吸器ならびにウイルス除去フィルターが伸長したことで、こちらは増益となっています。

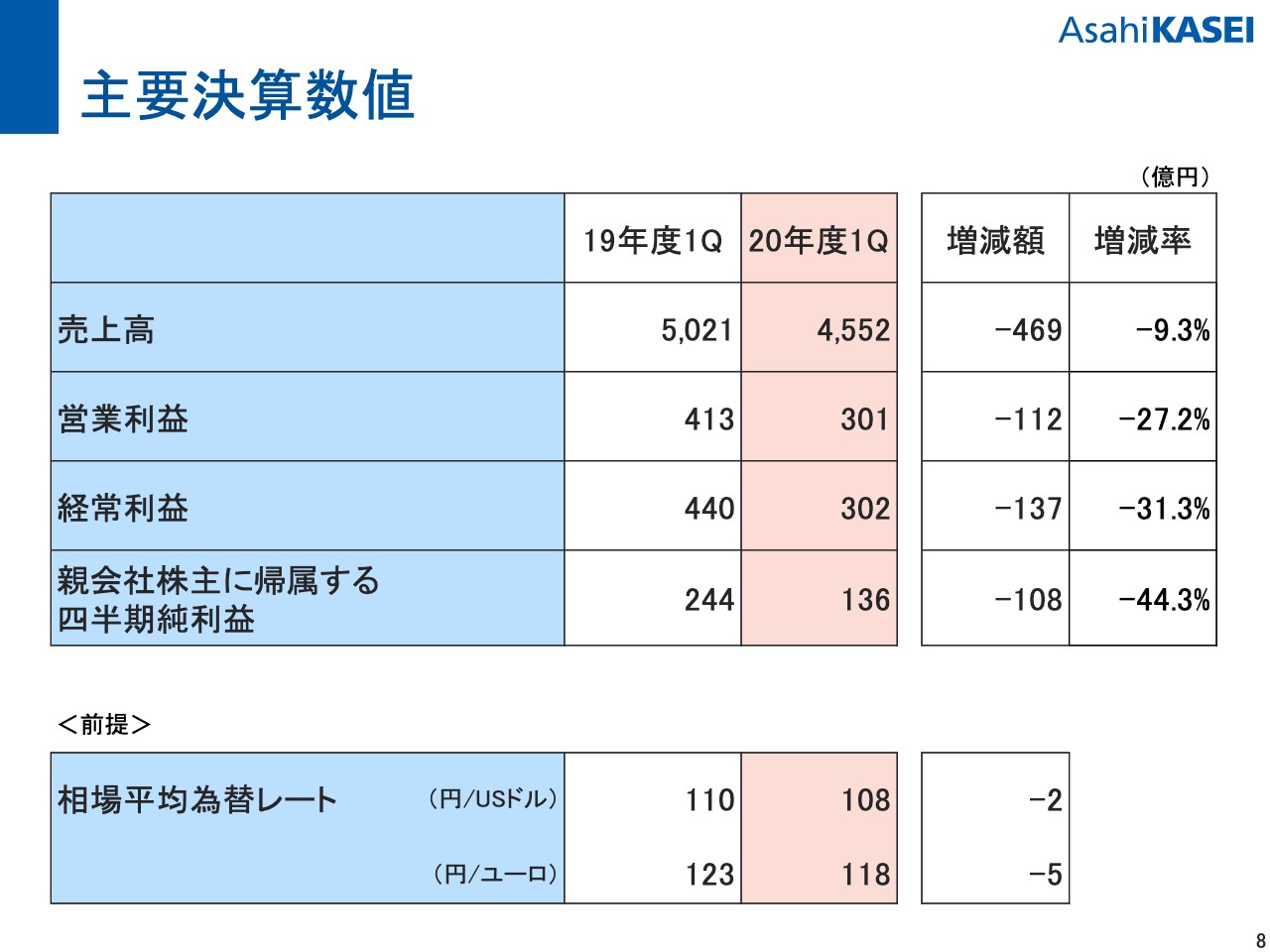

主要決算数値

スライドの8ページに全体の主要な決算数値を記載しています。売上については、この四半期は4,552億円で、対前年同期で9パーセントほどの減収となっています。同様に営業利益が301億円で27パーセントほどの減益、親会社株主に帰属する 四半期純利益については136億円で44パーセントほどの減益です。

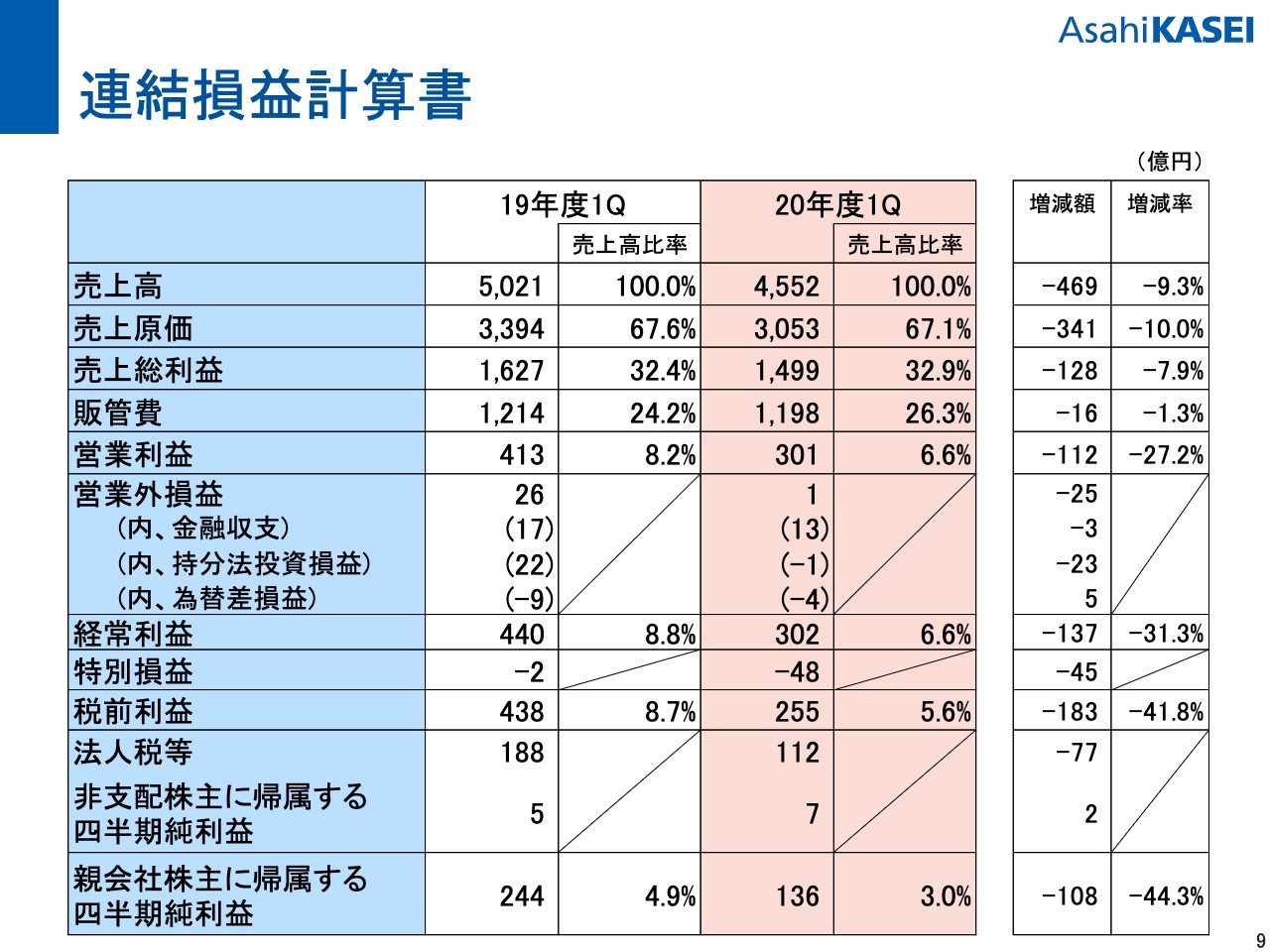

連結損益計算書

次のスライド以降でP/L、B/Sと詳細についてもう少し見ていただきたいと思います。まず、スライドの9ページは連結損益計算書です。先ほどもお話ししたように売上高は4,552億円です。売上総利益ですが、こちらは粗利率32.9パーセントでほぼ前年並みです。ヘルスケア等の割合が増えたことで、結果的に率としてはアップしています。

販管費が1,198億円で、前期比で多少減っています。新型コロナの関係で旅費や交通費等の経費が減少した一方で、Veloxisの買収に伴うのれんの償却などや労務費の増加もあって、販管費の減少は小幅にとどまりました。結果として営業利益が301億円です。

営業外損益は前年同期比で25億円ほど悪化しています。主な理由としては、持分法投資損益のマイナスです。これはANの市況悪化によるタイのPTT Asahi Chemicalの業績悪化によるものです。

特別損益のところをご覧ください。こちらは48億円のマイナスで、前期比で45億円ほど悪化しています。海外子会社の事業構造改善費用を計上したことが主な理由です。スライドの表一番下の欄になりますが、当期純利益は136億円で、前期と比べ108億円ほどの減益です。

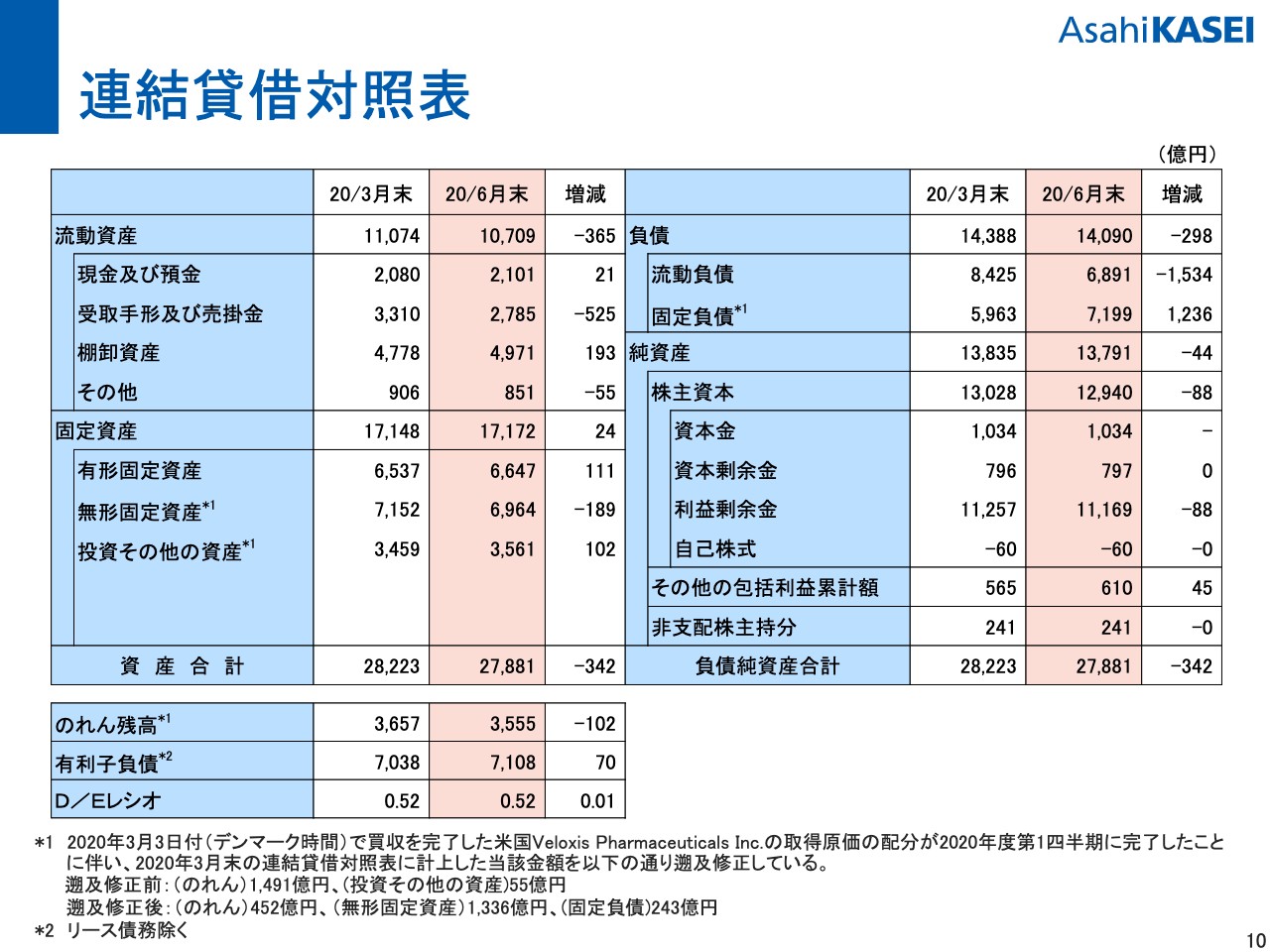

連結貸借対照表

続いて、スライドの10ページのバランスシートをご覧ください。全体として総資産が342億円ほど減少しています。主な理由としては売掛金の減少、ならびにのれんの遡及が進んで無形固定資産が減少したことです。

スライド右側の負債は、有利子負債が全体として70億円ほど増加となっていますが、未払費用等が減ったためであり、負債は減少しています。

純資産が44億円ほど減少していますが、配当支払等によるものです。スライド左の下のところをご覧いただくと、のれんの残高、有利子負債、D/Eレシオが書いてあります。こちらはご覧いただいたとおりで、有利子負債については70億円ほど増えて6月末で7,108億円、D/Eレシオは、0.52となっています。

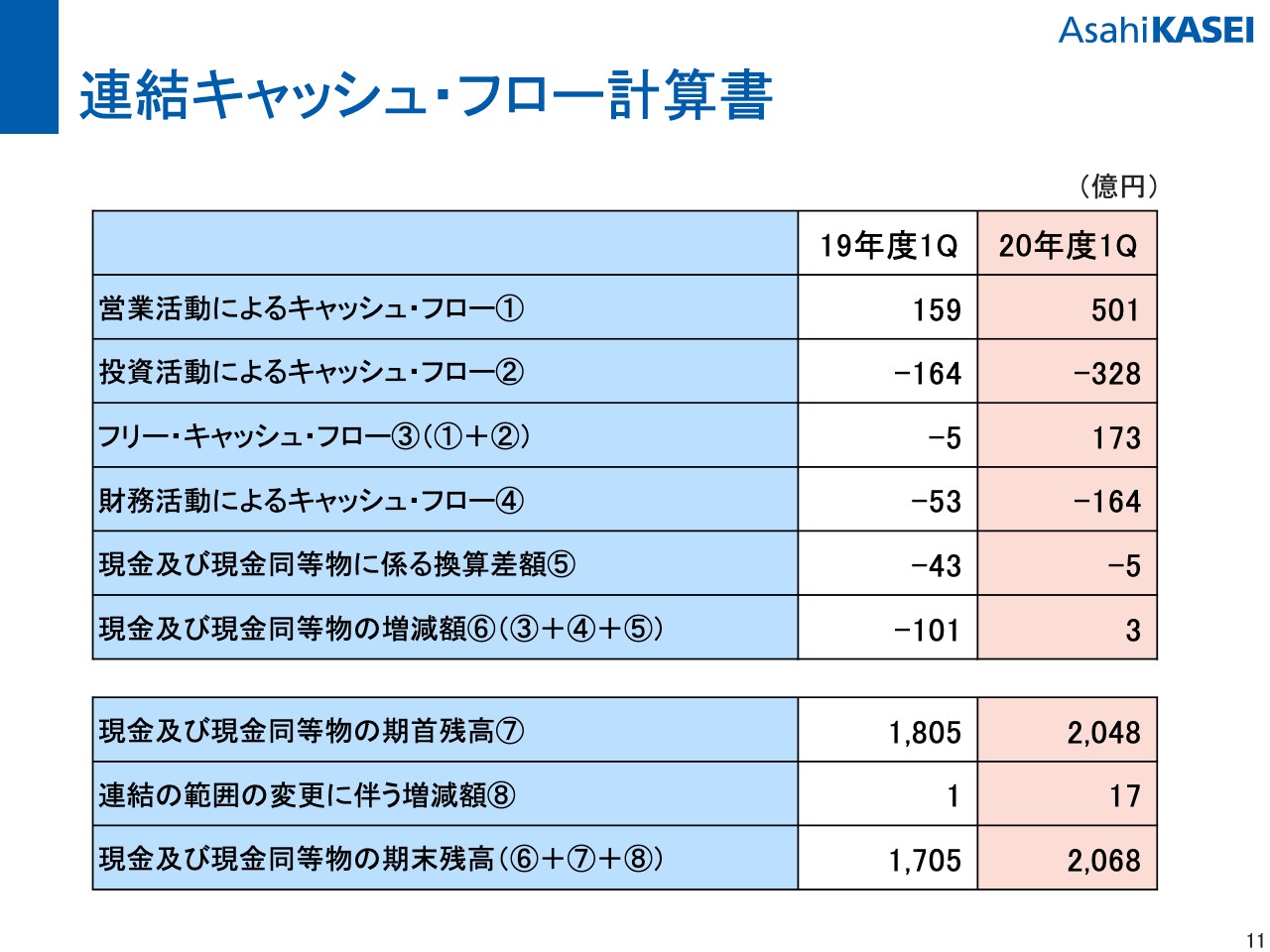

連結キャッシュ・フロー計算書

スライドの11ページをご覧ください。連結のキャッシュ・フローの計算書です。営業活動によるキャッシュ・フローは501億円のキャッシュインです。主なものは税前利益が255億円、あとは減価償却費の260億円です。バランスシートでご覧いただいたように売掛債権が減っているため、運転資金は前期と比べるとプラスです。

投資活動によるキャッシュ・フローは328億円のキャッシュアウトがあったため、トータルで期末の現金の残高は2,068円です。

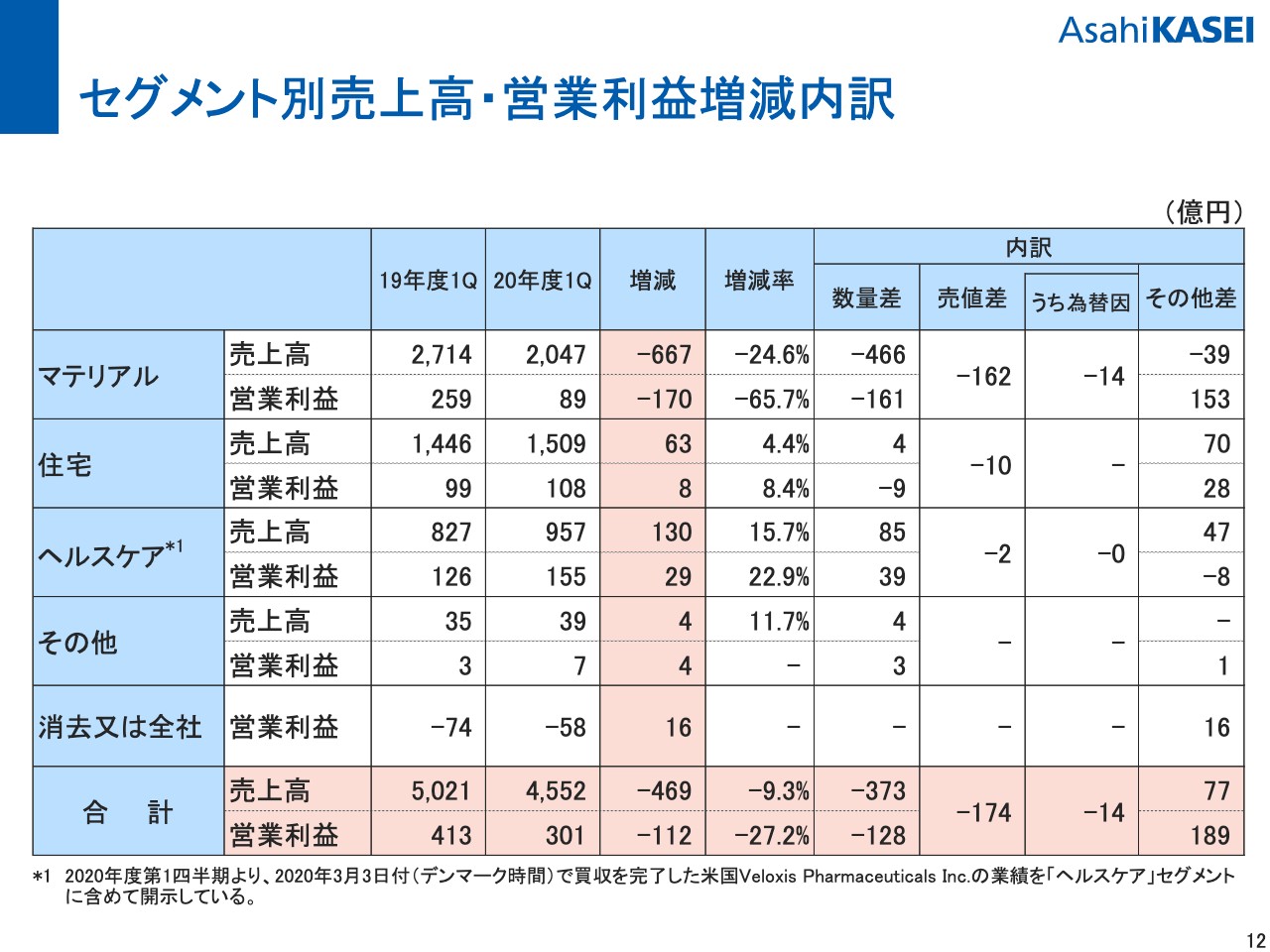

セグメント別売上高・営業利益増減内訳

スライドの12ページには冒頭にお伝えしたものの分析を記載しています。ご覧のとおり、マテリアルは減収減益です。営業利益の前期比170億円のマイナスとほぼ同等となりますが、数量差がマイナス161億円です。基盤マテリアルならびにパフォーマンスプロダクツを中心に、この数量減がありました。住宅、ヘルスケアは増収増益となっていますが、全体として売上が469億円の減収、営業利益が112億円の減益です。

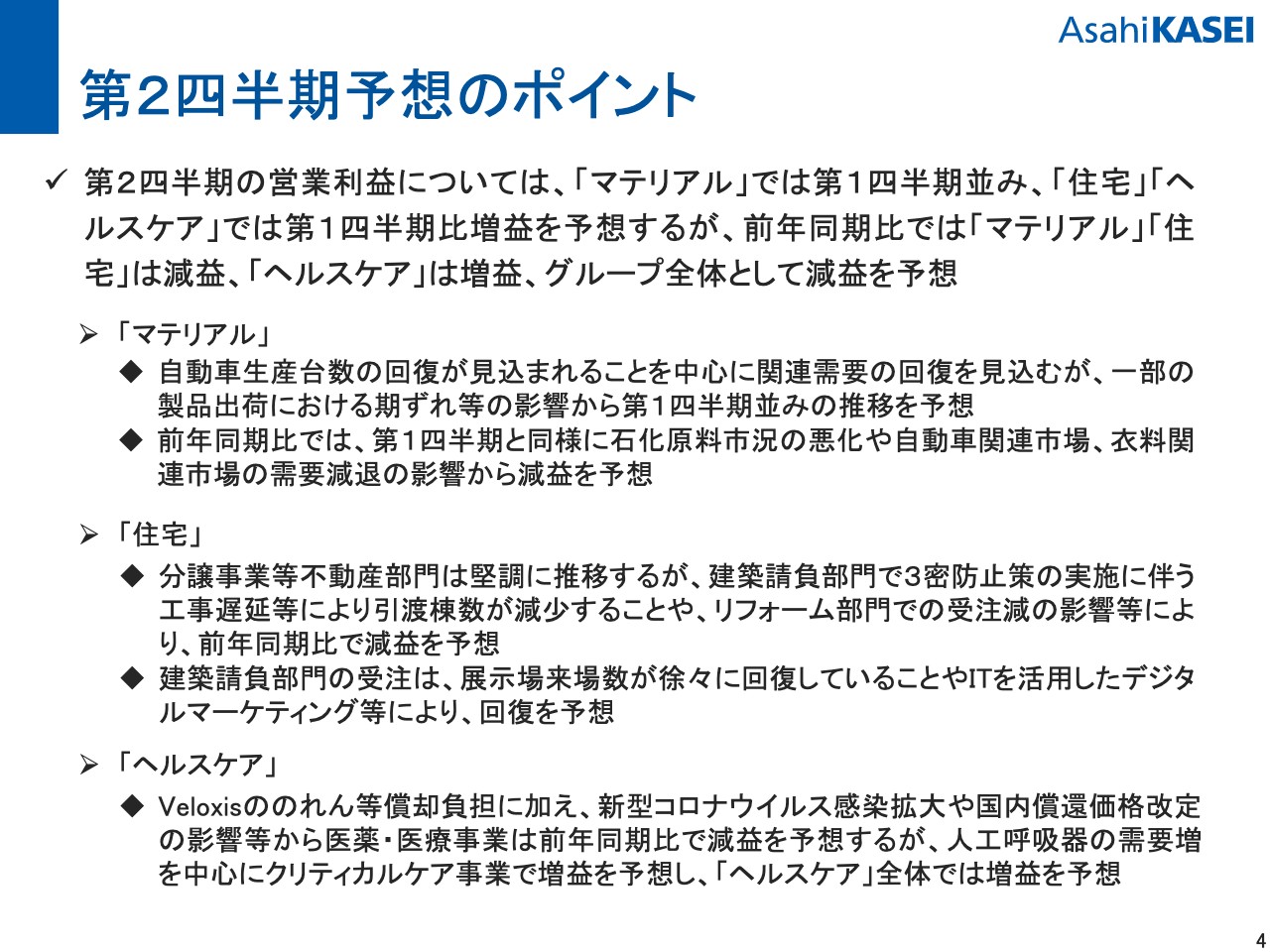

第2四半期予想のポイント

上期の業績予想については、通期の予想と合わせてスライドの4ページにお戻りいただいてご説明したいと思います。第2四半期の予想のポイントを整理しています。第2四半期の営業利益については、マテリアルはほぼ第1四半期並み、住宅とヘルスケアは第1四半期対比で増益を予想しています。前年同期比で比較すると、マテリアルと住宅は減益、ヘルスケアは増益、グループ全体としては減益を予想しています。

マテリアルについては、自動車の生産台数の回復が認められることを中心に関連需要の回復を見込んでいます。しかし、一部製品についてはサプライチェーン上の生産調整等により、第3四半期以降に出荷がずれ込むことが見込まれ、全体として第1四半期並みの推移を予想しています。前年同期比も第1四半期と同様に、石化原料市況の悪化や自動車関連、アパレル関連の需要減退の影響が想定されるため、減益を予想しています。

住宅セグメントは、分譲事業のある不動産部門は堅調に推移すると見ています。しかし、建築請負部門では、引き続き三密防止施策の実施に伴って工事のスケジュールをコントロールしていく必要があり、工事の遅延が起こってくることにより引渡棟数の減少を予想しています。

またリフォーム部門についても同様で、コロナの影響で受注減の影響があることを予想しており、前年同期比で減益を予想しています。建築請負部門の受注ですが、展示場来場者数が徐々に回復していることに加え、ITを活用したデジタルマーケティング等を進め、強化していることで回復していくと予想しています。

ヘルスケアは、第1四半期から引き続いてVeloxisののれん等の償却負担があります。またコロナウイルスの感染拡大や国内の償還価格改定の影響が引き続き第2四半期もあるだろうということで、医薬・医療事業は前年同期比で減益を予想しています。

クリティカルケア事業については、人工呼吸器の需要等により第2四半期は増益を予想しており、ヘルスケア全体では増益を予想しています。

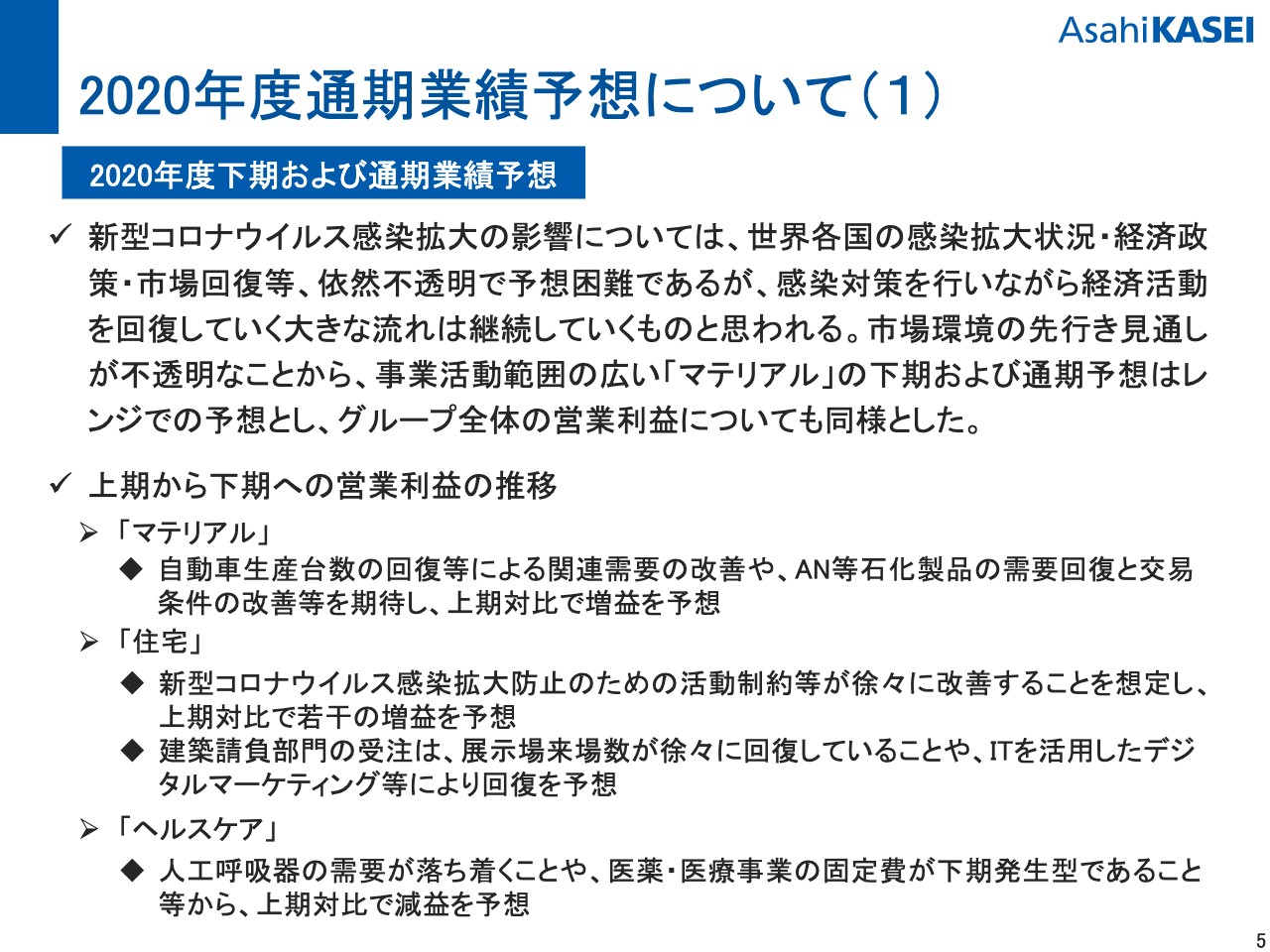

2020年度通期業績予想について(1)

スライドの5ページと6ページで通期の業績予想についてご説明しています。まず、スライドの5ページです。全体として、新型コロナウイルス感染拡大の影響については、冒頭にご説明したように世界各国の感染拡大の状況、経済政策、市場回復等、依然として不透明ではありますが、感染対策を行いながら経済活動を回復していくという大きな流れは継続していくものと思われます。

市場環境の先行きの見通しが不透明であるため、特に事業活動範囲の広いマテリアルのところは、下期ならびに通期の予想についてレンジでの予想としています。グループ全体の営業利益についても同様です。

まず、上期から下期の営業利益の推移をどのように見ているかについてです。マテリアルは、自動車生産台数の回復による関連の事業の改善、ならびにアクリロニトリル等の石化製品についても需要回復と交易条件の改善等を期待しており、上期対比で増益を予想しています。

住宅については、コロナウイルスの感染拡大防止のための活動制約が徐々に緩和していくことも想定し、上期対比で若干の増益を予想しています。第2四半期と同様に、建築請負部門の受注も展示場来場数が徐々に回復していることや、IT等を活用したデジタルマーケティング等により、回復を予想しています。

ヘルスケアは、上期には人工呼吸器を中心に非常に好調だったのですが、下期にかけてコロナウイルスの感染の状況も落ち着いていくのではないかと想定しています。そのような意味では、ピーク対応としての人工呼吸器の需要は下期にかけてマイルドになっていくと見ています。医薬・医療事業はもともと固定費の発生が下期発生型でもあり、この2つを主な理由として上期対比で減益となっていくと見ています。

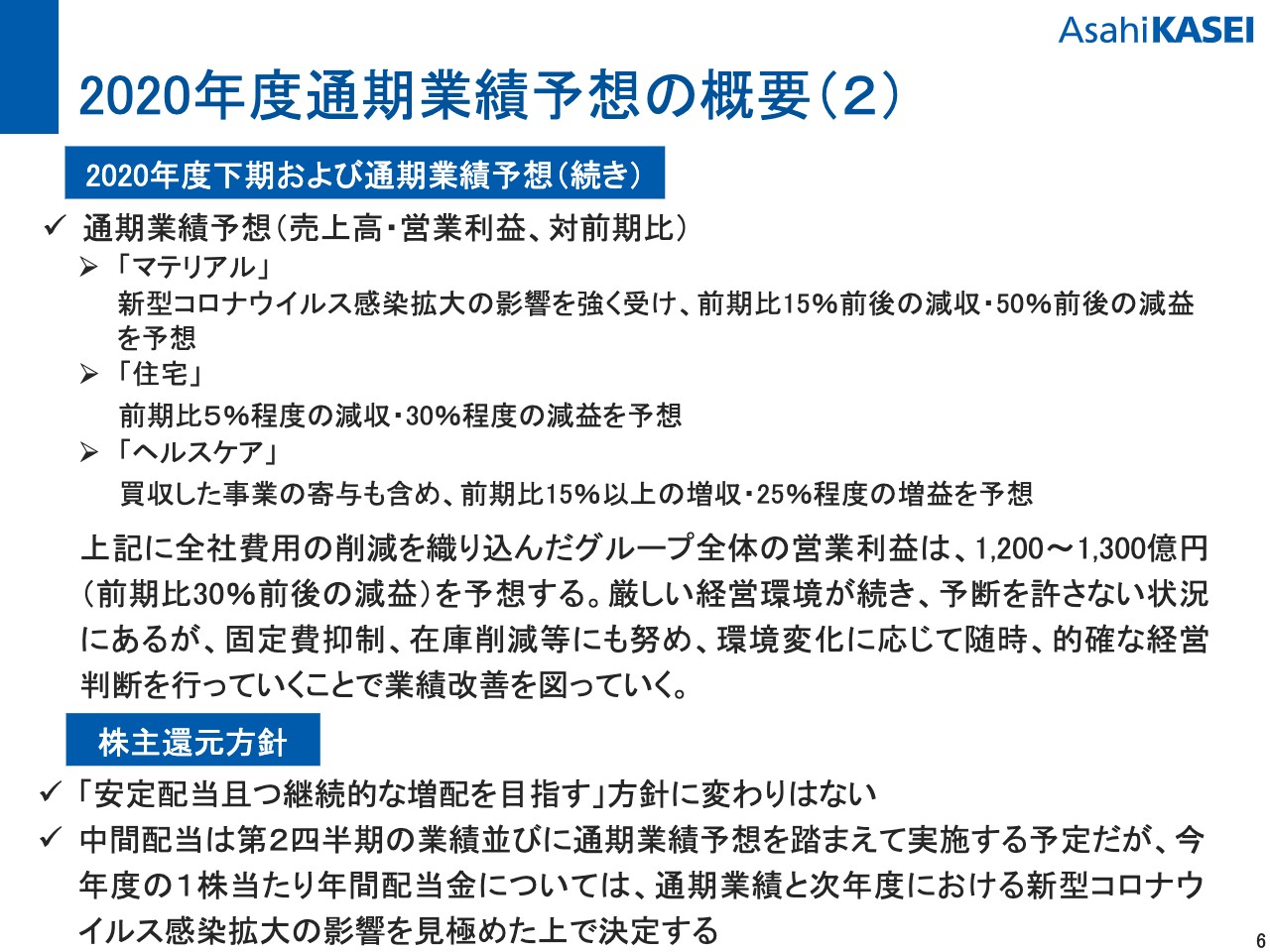

2020年度通期業績予想の概要(2)

スライドの6ページをご覧ください。通期予想について、全体として売上や営業利益がどんな方向感かと、少し定量的に書いています。まずマテリアルですが、これも何度もお話ししているように、自動車や医療関係、コロナウイルスの感染拡大の影響を非常に強く受けると見ています。通期でも前年対比で売上は15パーセント前後の減収、営業利益も50パーセント前後の減益と予想しています。

住宅も、先ほど述べたような状況を背景に、前期比で5パーセント程度の減収、30パーセントの減益を想定しています。

ヘルスケアのところは、既存のそれぞれの事業も堅調に推移していますが、昨年度 Cardiac Science CorporationならびにVeloxisという事業を買収しており、その事業の寄与もあります。売上としては、前期比で15パーセントの増収、営業利益も25パーセントの増益を予想しています。

これらを全部足し合わせると、全社費用の削減等を織り込んだグループの全体の営業利益は1,200億円から1,300億円ぐらい、前期比で30パーセント前後の減益を予想しています。厳しい経営環境が続いており、予断を許されない状況ではありますが、引き続き固定費の抑制や在庫の削減に努めていきます。環境変化に応じて随時、的確な経営判断を行っていくことで、業績回復を図っていく所存です。

最後に株主還元方針です。安定配当かつ継続的な増配を目指す方針に変更はありません。中間配当については、かなり不透明な状況を鑑み、第2四半期の業績ならびに通期の業績予想を踏まえて上期が終わった段階で決定、実施する予定です。年間配当についても、例年どおり通期業績予想を踏まえて、さらに次年度の新型コロナウイルスの拡大の影響を見極めて決定するという考え方です。私からのご説明は以上です。