2020年8月12日に行なわれた、株式会社アルバック2020年6月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社アルバック 代表取締役社長 岩下節生 氏\n株式会社アルバック 理事 IR部長 梅田彰 氏

連結業績 まとめ

岩下節生氏(以下、岩下):株式会社アルバックの社長の岩下です。はじめに新型コロナウイルス感染症に罹患されたみなさま、影響を受けられたみなさまに心からお見舞いを申し上げます。

梅田彰氏(以下、梅田):まず私より2019年度連結業績概要と前中期経営計画の振り返りについてご説明した後、社長の岩下より2020年度までの新中期経営計画「Breakthrough 2022」についてご説明し、その後、再度私より2020年度連結業績予想をご説明します。

それでは2019年度連結業績概要についてご説明します。まず連結業績のまとめです。FPDの設備投資減少に加え、新型コロナウイルスの影響により受注と売上が減少する中、固定費削減に注力してきました。

この結果、受注高、売上高、営業利益ともに前年同期比で減少となりましたが、リモート活用等により新型コロナウイルスの影響を抑え、第3四半期の修正予想を上回ることができました。

FPD関連の受注が減少する中、利益率の高い半導体および電子関連が着実に成長し、受注ベースでは最大セグメントとなりました。

受注高は1,566億円で前年同期比マイナス28パーセント、売上高は1,854億円で前年同期比マイナス16パーセント、営業利益は160億円で前年同期比マイナス33パーセントとなり、ともに減少となりました。

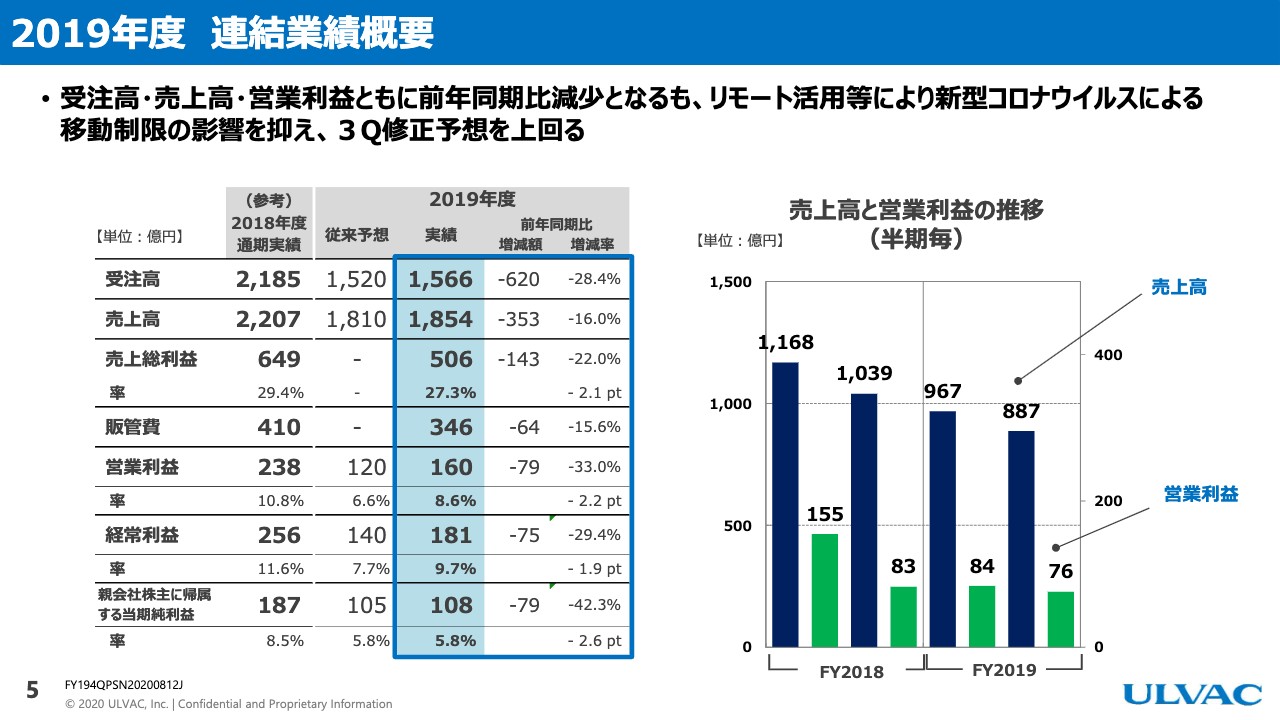

2019年度 連結業績概要

第3四半期の修正予想と比べますと、リモート活用等により新型コロナウイルスによる移動制限の影響を抑えて受注高と売上高が45億円前後上回ったことに加え、固定費削減の効果もあり、営業利益も40億円上回ることができました。

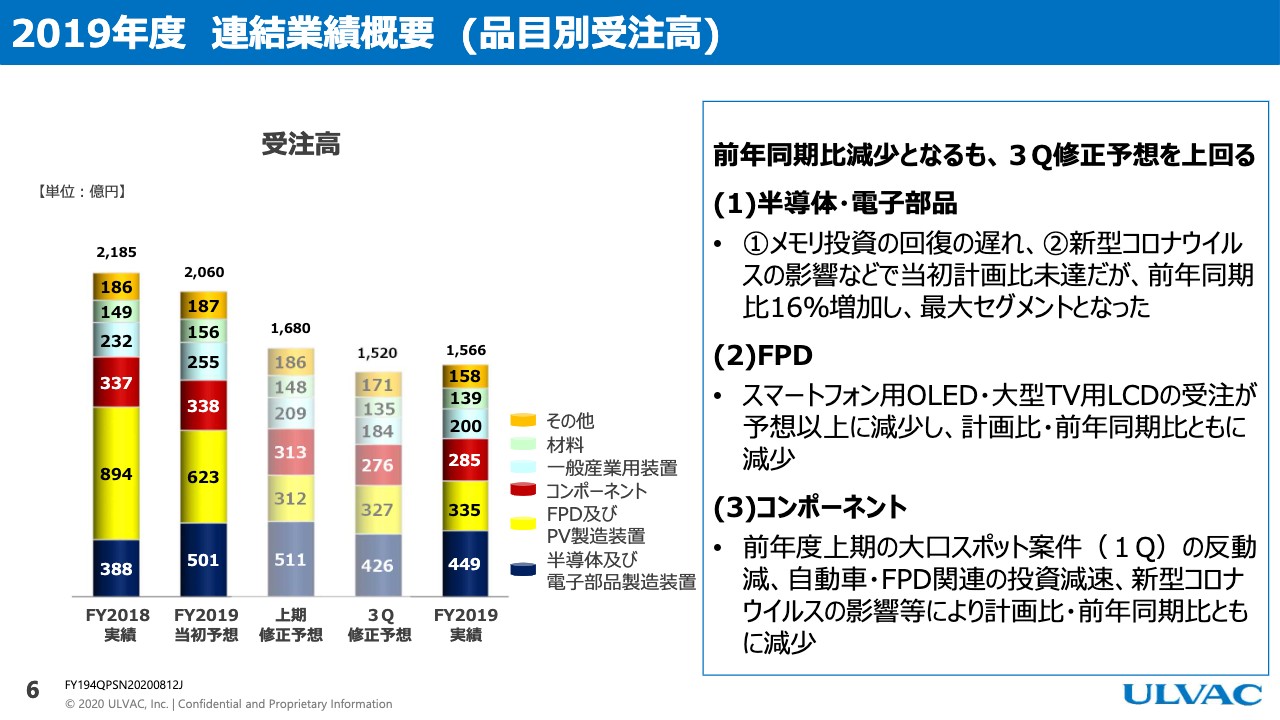

2019年度 連結業績概要(品目別受注高)

受注高は前年同期比減少となりましたが、第3四半期の修正予想を46億円上回りました。半導体メモリ投資の回復が予想より遅れたこともあり、電子部品関連が新型コロナウイルスの影響などで当初計画比未達とはなりました。しかし、前年同期比では16パーセント増加し、半導体および電子部品製造装置がFPDを上回る最大セグメントとなりました。

FPD関連では、スマートフォン用OLEDと大型TV用LCDの受注が予想以上に減少し、計画比、前年同期比ともに減少しました。

コンポーネントは、前年度上期第1四半期の大口スポット案件の反動減、あるいは自動車やFPD関連の投資減速、新型コロナウイルスの影響等により計画比、前年同期比ともに減少しました。

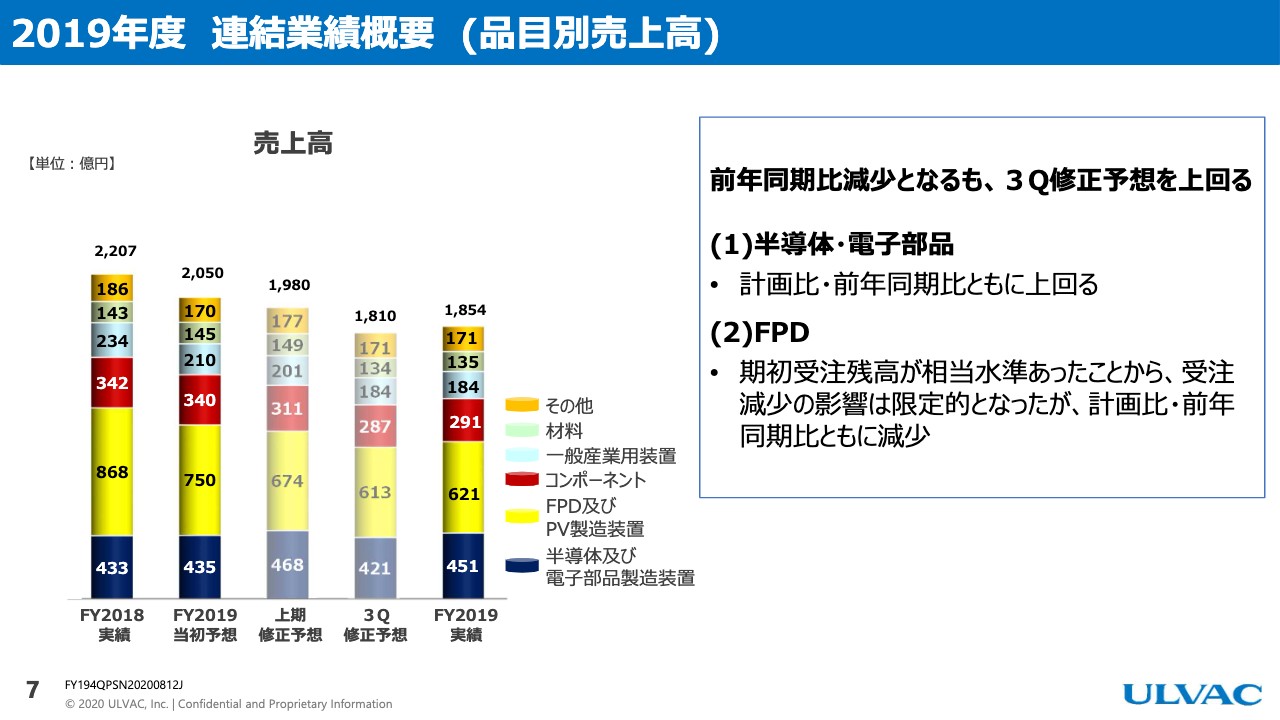

2019年度 連結業績概要(品目別売上高)

続きまして、売上高です。受注が上回ったこと、リモート支援で現地エンジニアによるインストールを推進したことなどにより、第3四半期の修正予想を上回ることができました。

半導体および電子は、計画比、前年同期比ともに上回りました。FPDは期初の受注残高が相当水準あったことから受注減少の影響は限定的となりましたが、計画比、前年同期比ともに減少しました。

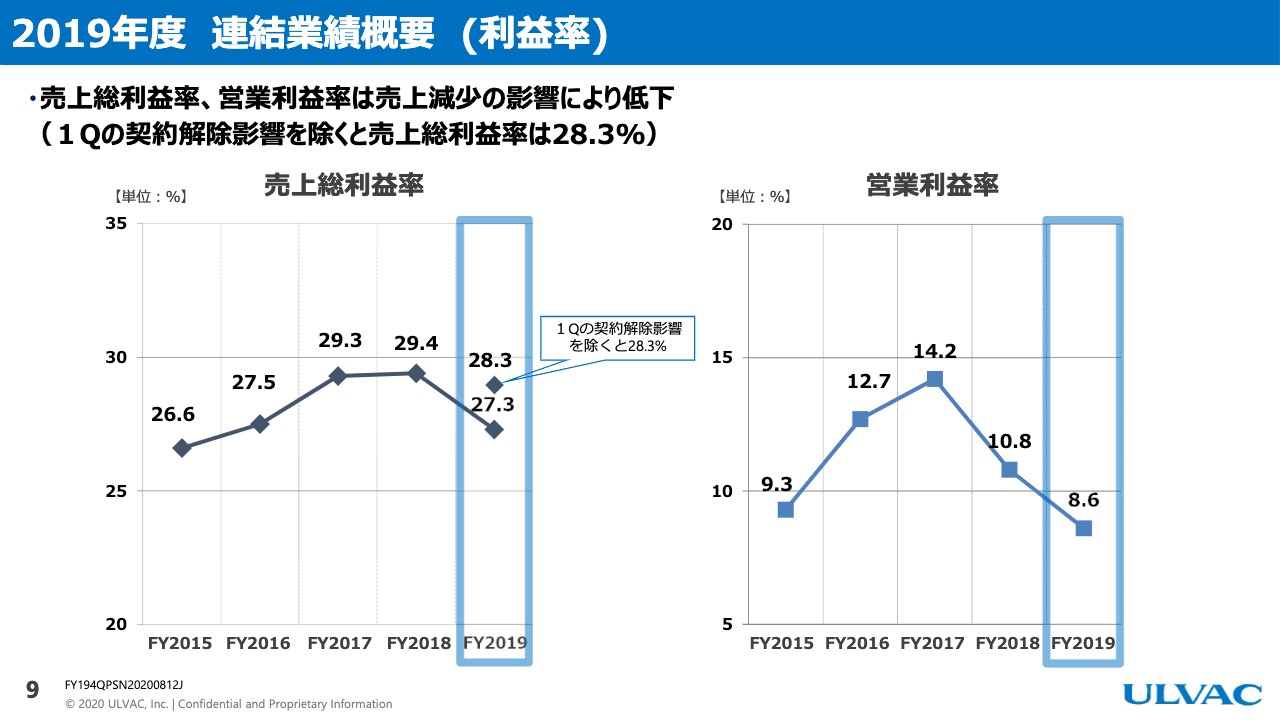

2019年度 連結業績概要(利益率)

利益率は、固定費削減に努めましたが、売上減少の影響を吸収しきれず、売上総利益率、営業利益率ともに低下しました。第1四半期の契約解除の影響を除いた売上総利益率は28.3パーセントとなっています。

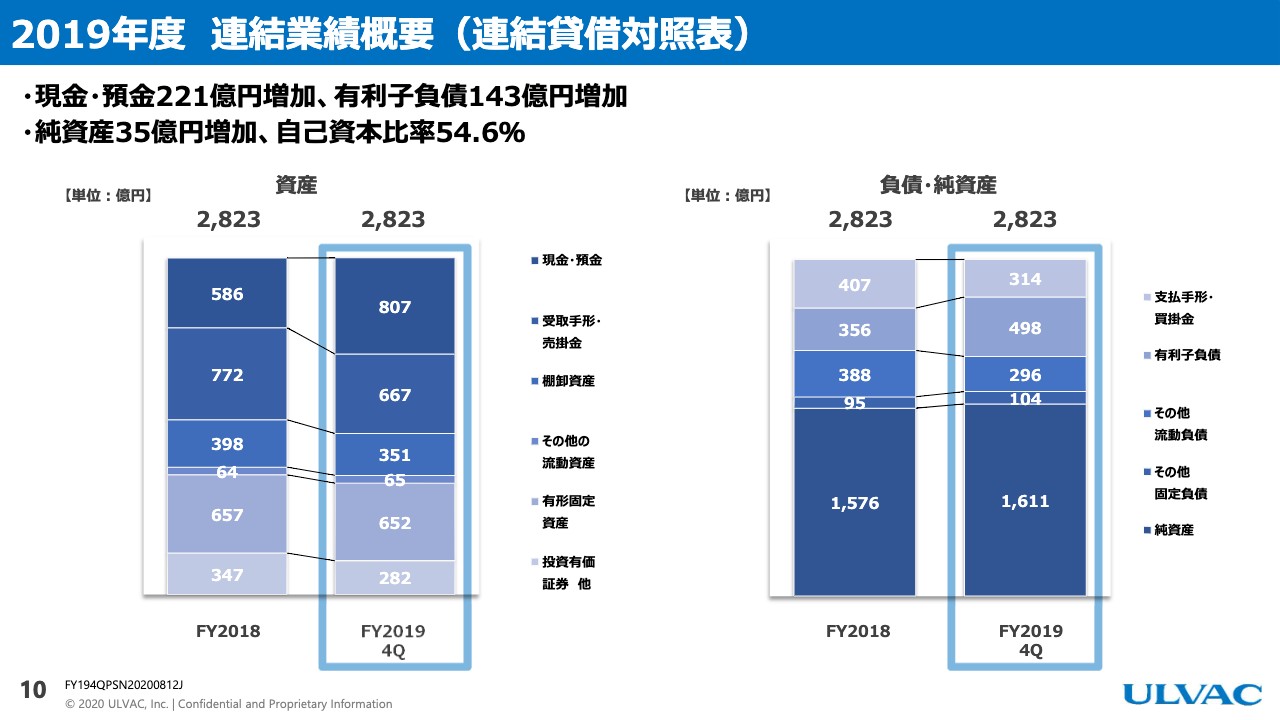

2019年度 連結業績概要(連結貸借対照表)

次にバランスシートです。前年同期比で見ると、現金と預金が221億円増加し、有利子負債は143億円増加しました。純資産は35億円増加し、自己資本比率54.6パーセントとなっています。

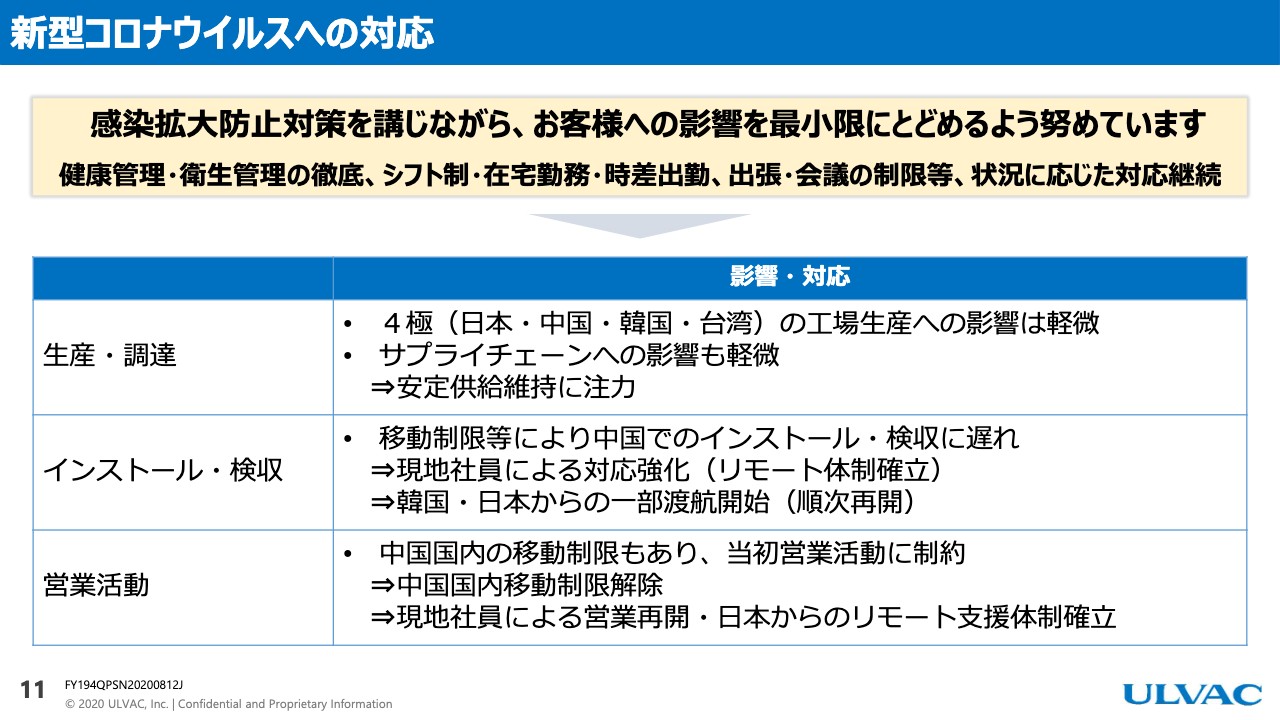

新型コロナウイルスへの対応

新型コロナウイルスの影響についてご説明します。感染拡大防止対策を講じながら、お客さまへの影響を最小限にとどめるよう努めてきました。

生産・調達面では、工場生産あるいはサプライチェーンへの影響は軽微でした。インストールおよび検収は、移動制限等により中国でのインストールおよび検収に遅れが生じましたが、リモート支援等により現地社員による対応を強化してきたこと、また、日本あるいは韓国からの一部渡航が開始となったことから、順次再開ができるようになっています。

営業活動も、中国国内での移動が制限された時期には、現地社員による活動も制約されていました。これが解除されたことにより、現地社員による営業再開や日本からのリモート支援で電子ビジネスの引き合い受注が非常に伸びてきている傾向にあります。こちらは後ほどご説明します。

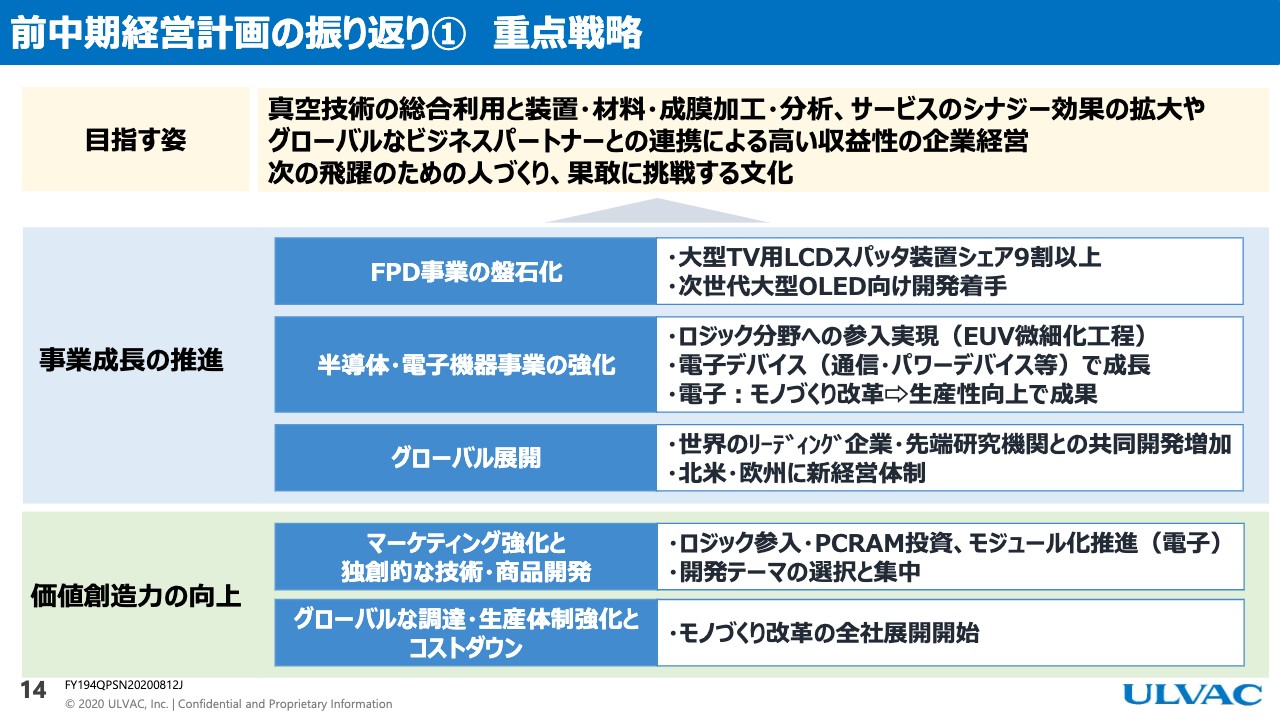

前中期経営計画の振り返り① 重点戦略

前中期経営計画を振り返ります。前中期経営計画では、真空技術の総合利用、シナジー効果の拡大、グローバルなビジネスパートナーとの連携により、高い収益性の企業経営を目指してきました。また飛躍のための人づくり、果敢に挑戦する文化づくりにも力を入れてきました。

事業成長の推進という点では、FPD事業の大型TV用LCDスパッタ装置において圧倒的なシェアを確保できました。またアルバックの強みを生かせる、次世代の大型OLED向けの装置開発にも着手しています。

半導体および電子機器事業は、念願のロジック分野への参入に成功し、通信・パワーデバイスなど、電子デバイス向けで着実に成長してきました。

この電子デバイス向けビジネスを担う電子事業部では、多様な顧客ニーズに多様な装置で応えてきたことから生産効率が課題となっていましたが、モノづくり改革を進め、生産性向上の成果をあげてきました。

グローバル展開としては、世界のリーディング企業や先端研究機関との共同開発が増加してきています。

価値創造力の向上という観点では、マーケティング強化と独創的な技術および商品開発に取り組み、ロジックへの新規参入やPCRAM投資等の成果につながってきました。また、電子装置のモジュール化推進もしてきました。今年に入って研究所の統合も行ない、開発テーマの選択と集中を全社目線で行なっています。加えて、先ほど電子事業部での成功事例をご紹介しましたが、全社で展開すべく今回の新中期経営計画の中でモノづくり改革にも取り組み始めています。

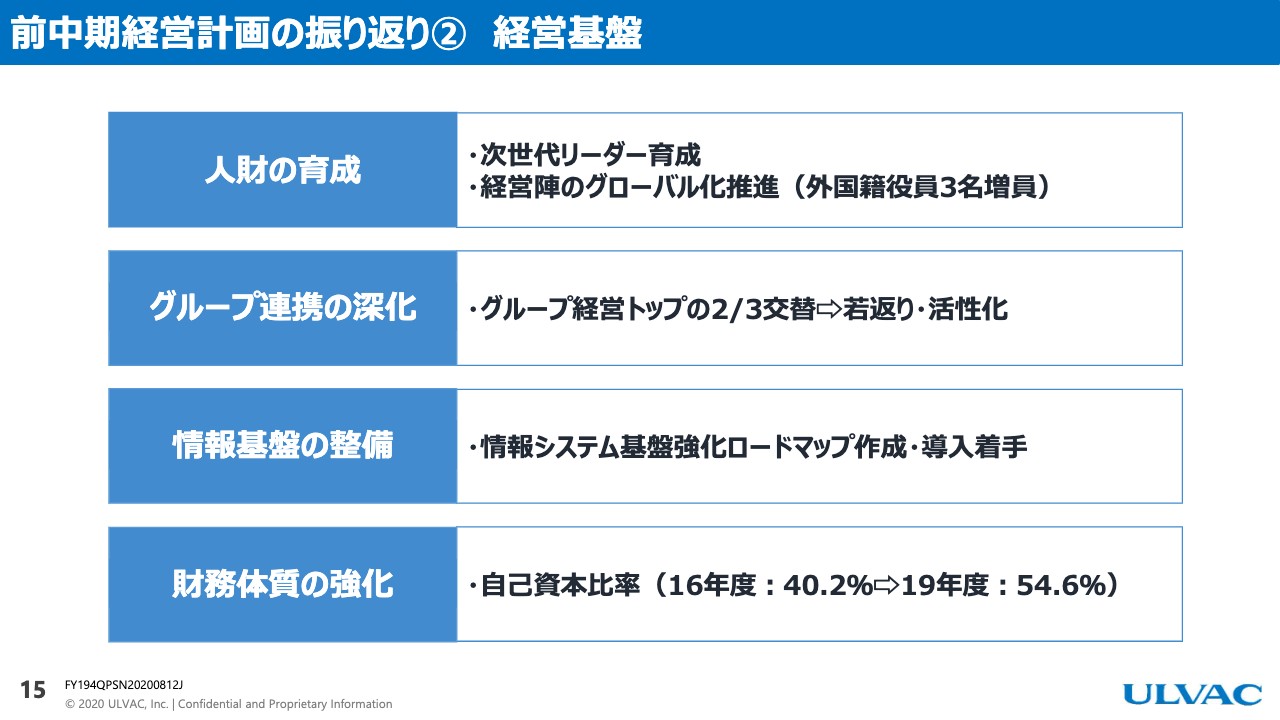

前中期経営計画の振り返り② 経営基盤

経営基盤の強化について、人財の育成面では次世代リーダーの育成に取り組むとともに、外国籍の役員を3名増員するなど、経営陣のグローバル化も推進してきました。グループ経営の観点では、グループ経営トップの3分の2を交替し、若くて意欲のある人にがんばってもらっています。情報基盤の整備にも着手しました。財務面では、自己資本比率が40パーセントから54.6パーセントまで改善してきました。

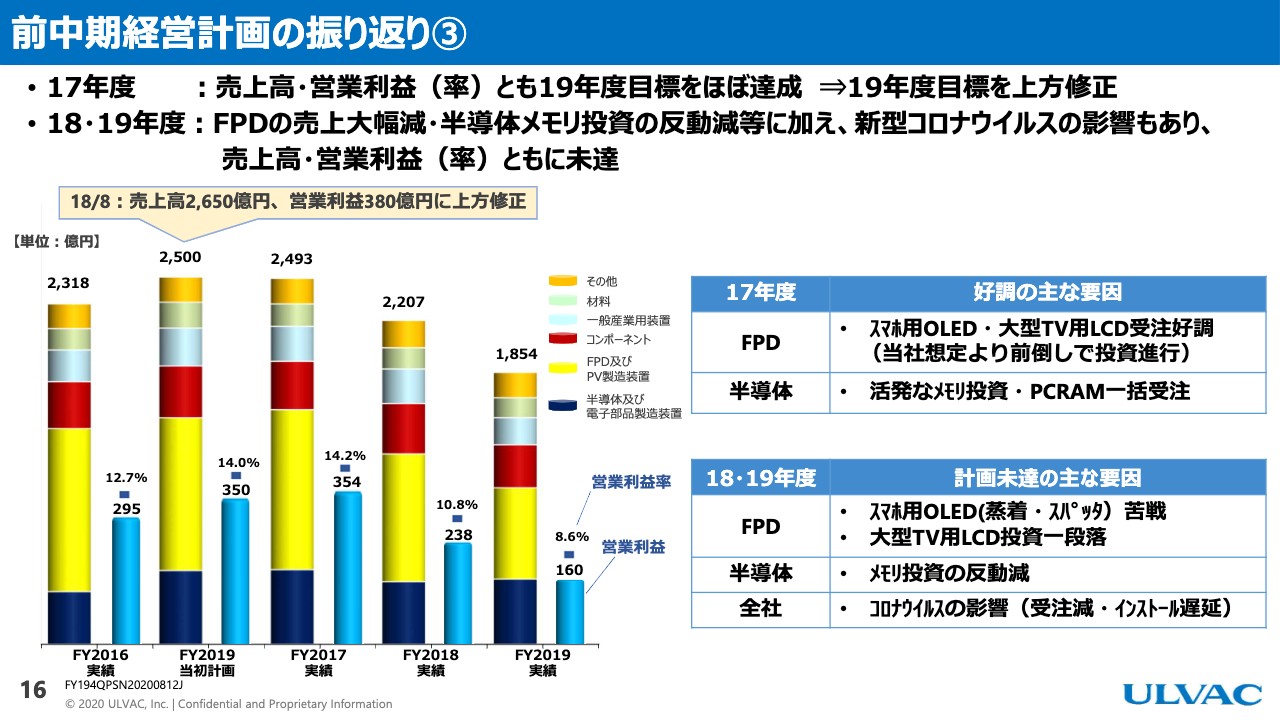

前中期経営計画の振り返り③

前中期経営計画の2019年度目標は、売上高2,500億円、営業利益率14パーセントでした。2017年度はグラフにありますが、FPD事業のスマートフォン用OLEDや大型TV用LCD向けで想定より前倒しで投資が進みました。半導体事業でも活発なメモリ投資に加え、PCRAMの一括受注もあり、売上高・営業利益ともに2019年度目標をほぼ達成することができました。

2018年度以降は、OLEDの競合が厳しくなったこと、メモリ投資の反動減となったことなどから、売上が低下しました。さらに今年に入って新型コロナウイルスの影響で受注減とインストール等の遅れにより、さらに売上が低下しました。

業績目標は未達となりましたが、先ほどもご紹介したとおり、半導体および電子機器事業での成長、モノづくり改革の電子事業での着手など、今後の成長に向けた取り組みに力を入れてきました。

スマート社会実現のための技術革新→3年で1.6倍の成長を見込む

岩下:私から、これから3年間私どもが掲げる新中期経営計画「Breakthrough 2022」について、その骨子をご説明します。キーワード「Breakthrough 2022」の「Breakthrough」の意味は、私たちグループすべての社員は、今一度我々の従来の価値観や仕事のやり方を見直して、大胆に挑戦していこうということです。

というのは、そのくらい我々を取り囲む外の世界が激変しています。外を常に見ていく上で、流れに取り残されないように、我々が常に挑戦していくということで「Breakthrough」というキーワードを選びました。

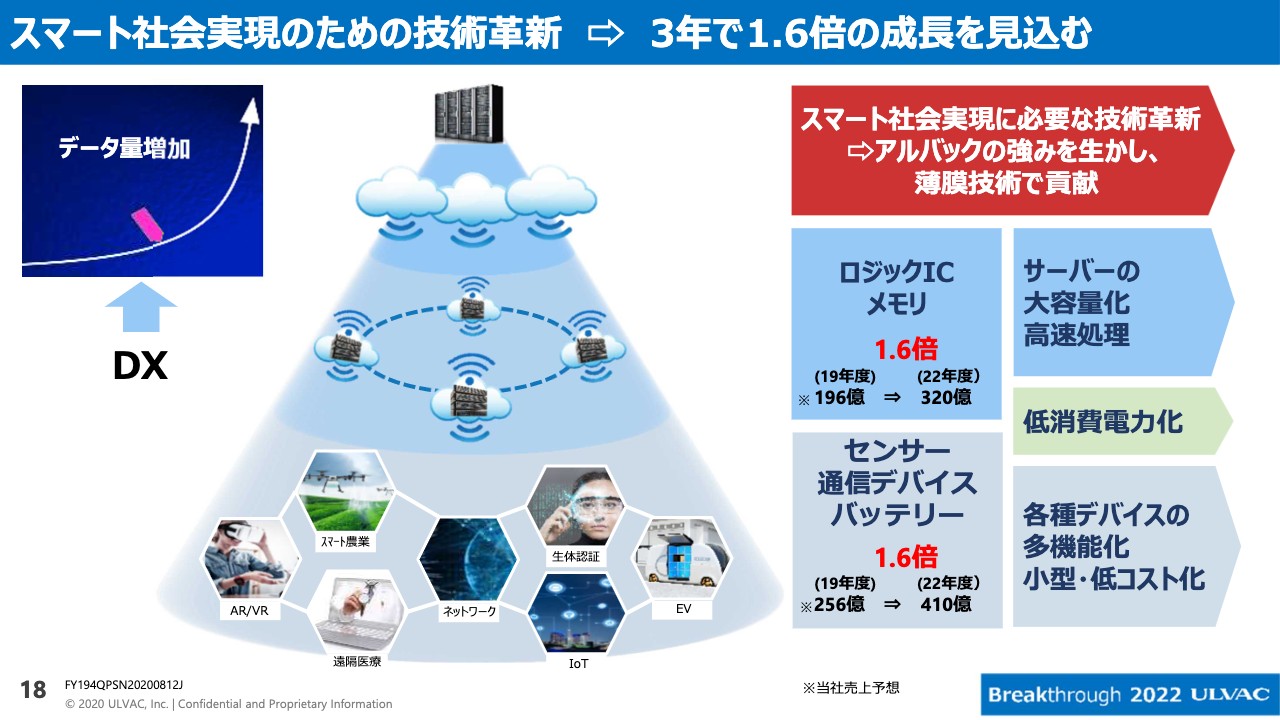

私どもを取り囲む市場環境について説明します。とくに半導体および電子機器業界において、我々はこれからの3年間で1.6倍の成長を目指しています。

ここ数年で、私どもの生活の周りにいろいろな新しい技術が急速に出てきています。IoTにしてもAIにしてもAR・VR、自動運転、生体認証、スマート農業等々……とくにここにきてコロナ感染症の影響で働き方改革が叫ばれ、リモートワーク、遠隔医療など、いろいろなところでデジタル・トランスフォーメーションが否応なしに我々を変えようとしています。

同時に、半導体や電子機器事業に大きなビジネスチャンスをもたらしていますし、使われる半導体のデータ量がものすごく急増しています。ロジック・メモリの微細化、低消費電力化の需要もあります。ほとんどが真空薄膜を必要とするデバイスです。その薄膜を必要とするデバイスが、実はこのスマート社会の実現のための基礎を作っています。

アルバックの1つの特徴は、半導体だけではなく半導体の周辺で大事に使われる電子デバイスの製造に非常に多くの装置を出している点です。

微細化・高性能化によるスマート社会実現と低消費電力化を技術革新で支える

違った切り口から見たアルバックの貢献です。我々が直面する世界規模の課題が、SDGsの中にあります。人口増加、都市への人口の集中、交通渋滞、自然災害等々の問題は、先ほど説明したスマート社会の到来に伴うインフラの整備によって、実は解決する方向が見えるようになってきました。

そのスマート社会における地球規模の課題解決には、記載してあるとおり、メモリ、ロジックIC、センサー、通信デバイス、バッテリーなど、すべてが大事に使われます。さらに下のレベルを見ますと、真空薄膜形成技術が基礎を作っています。アルバックは68年の歴史の中で、この領域に大変広い商品群を持っています。

スパッタリング、エッチング、真空蒸着、CVDといった領域がまさにアルバックの強みでもあります。ただし、アルバックは、過去長いあいだ比較的ある特定の領域にフォーカスして市場を取ってきました。アルバックはFPDのメーカーだとよく言われます。確かにFPDも商品がたくさんありますが、実はもっと広い目線で我々は自分たちの価値を高める必要がある、あるいは発展する余地があることに再度注目しています。

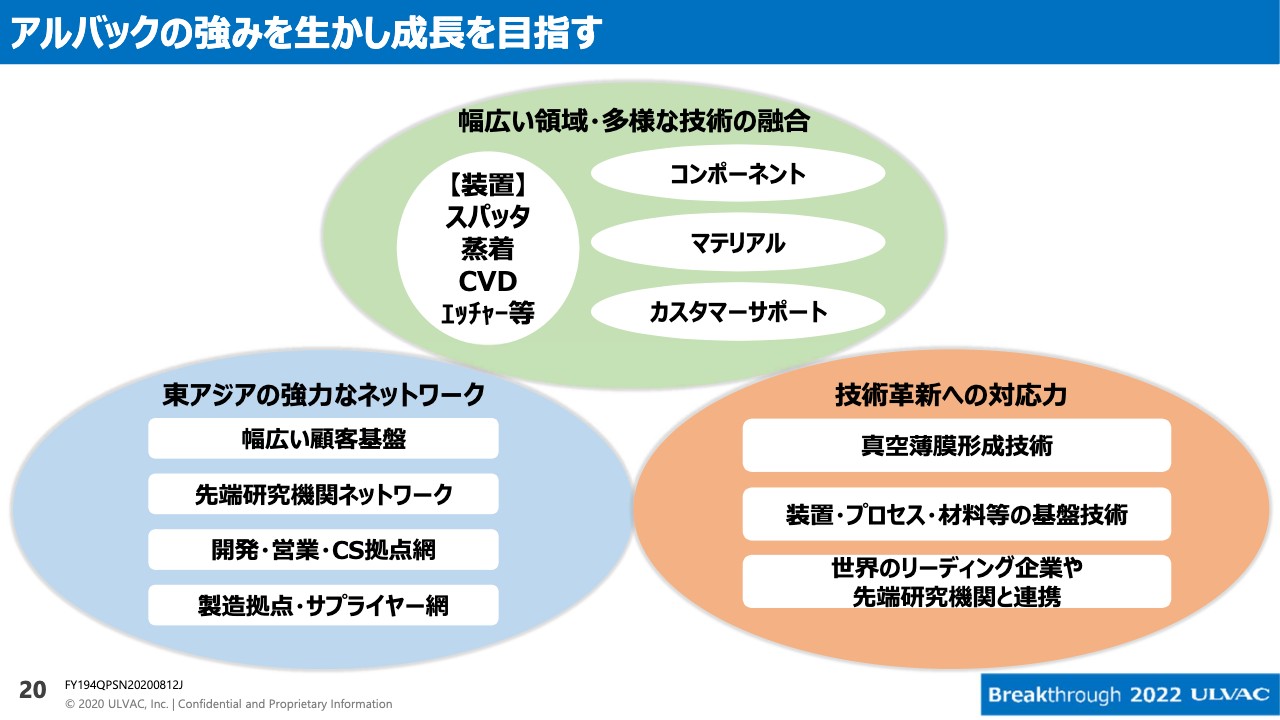

アルバックの強みを生かし成長を目指す

アルバックの強みはどこにあるのかを整理してみました。幅広い領域・多様な技術、真空薄膜形成技術をベースに装置を作っています。またコンポーネントを作っています。さらに真空業界で使われる材料の開発に多くの経験を持っています。これから新しいデバイスが開発されるときには、まず最初に材料開発が着目されます。

スライドの左下ですが、アルバックは中国に15社、韓国に6社、台湾に6社という、強力な東アジアのネットワークを持っています。生産工場、サービス工場、備品洗浄工場と多くの拠点を持っています。とくに最近では中国において、先端研究機関との共同開発のテーマが非常に増えています。お客さまが増えることで、サービス拠点も増えています。

スライドの右下に記載がある技術革新への対応力は、アルバックの強みでもあるのですが、実は弱みかもしれないと社内ではよく言われています。というのは、あまりにも研究開発、プロセス開発に重きを置いてきたため、これからは少しずつ軌道修正を進め、お客さまである世界的なリーディングカンパニーとの技術ロードマップ、商品ロードマップを共有しながら、もう少し重点を商品開発にシフトし始めています。

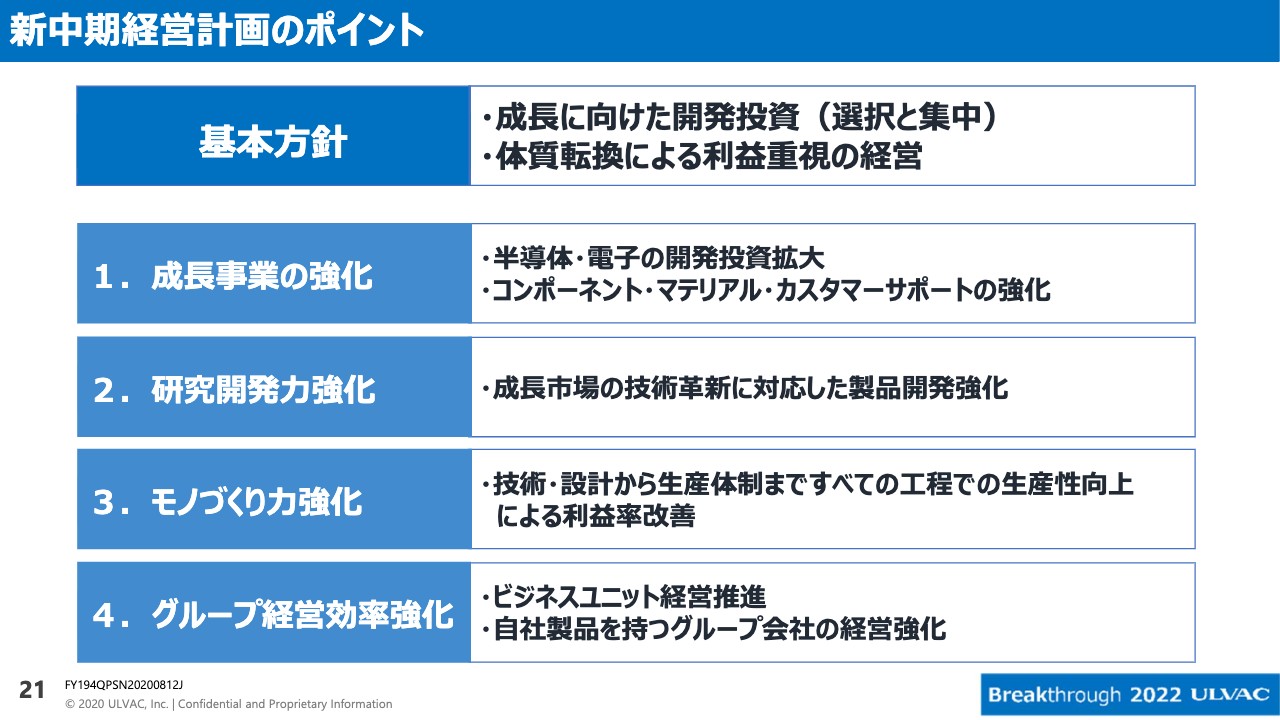

新中期経営計画のポイント

新中期経営計画の骨子をまとめています。基本方針を2つにまとめました。まず成長に向けた開発投資の中で、とくに選択と集中を基本とします。一例として、私どもにはかつて研究所が4つありました。現在はそのうちの3つを1つに統合し、先進技術研究所にしました。

3つの研究所は200から300ぐらいの研究テーマを持っていましたが、こちらも現在は3分の1以下に絞りました。当然プロセス開発もありますが、より事業部の装置開発に協力していくようになったという例があります。

体質転換による利益重視の経営とは、例えば「モノづくりへの転換」です。アルバックはどちらかというと研究開発思考の会社だとよく言われます。これまでもモノづくりを行なってきていますが、その領域で利益を出す努力が今まで足りていませんでした。

過去2年間で我々は経営改革をスタートしています。そのもっとも重要な項目に「Aプロジェクト」と名付け、社内プロジェクトを立ち上げました。現在我々は、1番弱かったモノづくりの領域で、利益をあげる発想や仕組みづくりに非常に多くのエネルギーと人材を費やしています。

体質転換の一例として、これまでグループ内ですべてやってきていたやり方や考え方を少しずつ変えていく必要があり、プロセス重視の開発も徐々に製品開発重視に変えていきます。さらに、たくさん持っていた機種について、例えばコンポーネントは500以上のモデルを持っていましたが、これらを半分以下にしていきます。このようなことから、体質転換、そして選択と集中は今後3年間の我々のキーワードです。

基本方針の4つのポイントをまとめます。まず成長事業の強化ですが、半導体および電子機器事業では今後3年間にわたる、ものすごいビジネスチャンスがきました。ここに新しいお客さまの技術ロードマップ、商品ロードマップに適合した開発を進めていきます。もちろん我々が自分勝手に進めるわけではなく、常に対話をしながら進めていきます。さらに、半導体とコンポーネントを拡大していきますので、それに合わせた材料開発、コンポーネントの開発、カスタマーサポートの強化をしていきます。

研究開発力強化では、先述のとおり研究所の統合集約をしています。さらに研究テーマを絞りました。それ以上に大事なのは、主力となるお客さまとの技術ロードマップ、商品ロードマップを共有し、力を集中していくことです。

モノづくり力強化は、先述の社内で1番大事なプロジェクトである「Aプロジェクト」が進行しています。なぜモノづくりで利益が低かったのかを振り返った反省から、我々は仕事の最初の段階で、お客さまからいただいた要求や情報を技術資料や図面に完全に反映させていくこととしました。普通の企業であればごく当たり前にやってきたことでも、アルバックの伝統、歴史、文化の中では非常に弱いところがありました。今すでに、これらの弱点をなくす努力をしています。

私どもは5つの事業を持っていますが、そのうち電子機器事業では6年前から改革を行ない、モノづくり領域で実績を上げ利益率がかなり高くなっています。現在、その成功体験をほかの事業体に移植しています。決して希望的観測でお話ししているわけではありません。過去6年間の実績で「やれる」という実感が得られました。今年になって初めて、我々はモノづくりで利益を出すことを1つの目標にしています。

グループ経営効率強化については、当社はアルバック本体のほかにグループ会社31社と9社の関連会社があります。今まで必ずしも効率的に経営していたとは言えず、疑問符が付くところがあります。とくに本体のアルバックジャパンの経営ベクトルに、すべてを合わせていく努力をしています。さらに、グループ会社の中で独自の自社製品を持っているところがあります。そのようなところは、まだまだ成長する余地があります。どちらかというと、今まで自由奔放に経営させてきたところを、より本社の開発能力、経営能力を備えたところに集中させて、成長していくことを考えています。

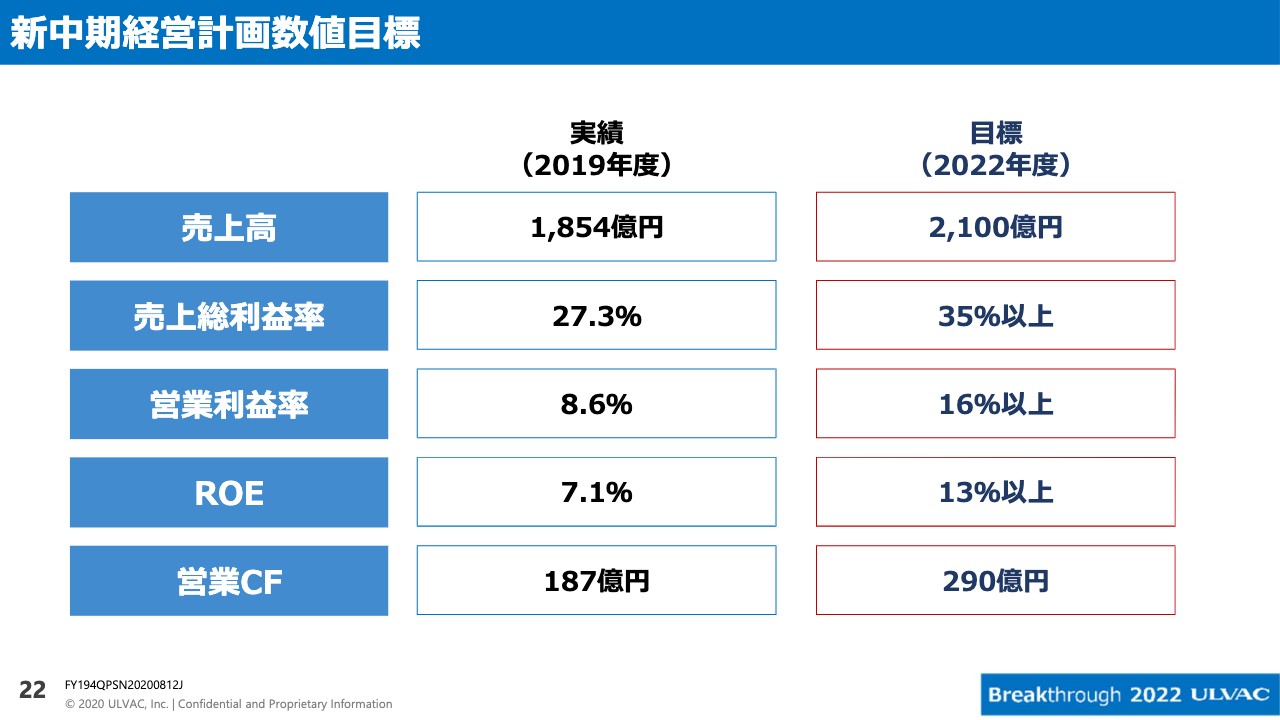

新中期経営計画数値目標

新中期経営計画の3年間の数値目標を今回明確に作りました。2019年度に比べ、目標である2022年度の数値を上げています。売上高は2,100億円を掲げています。売上総利益率を35パーセント以上、営業利益率を16パーセント以上としました。また今回はROEを掲げており、これを13パーセント以上、営業キャッシュフローは290億円の数値目標を掲げました。

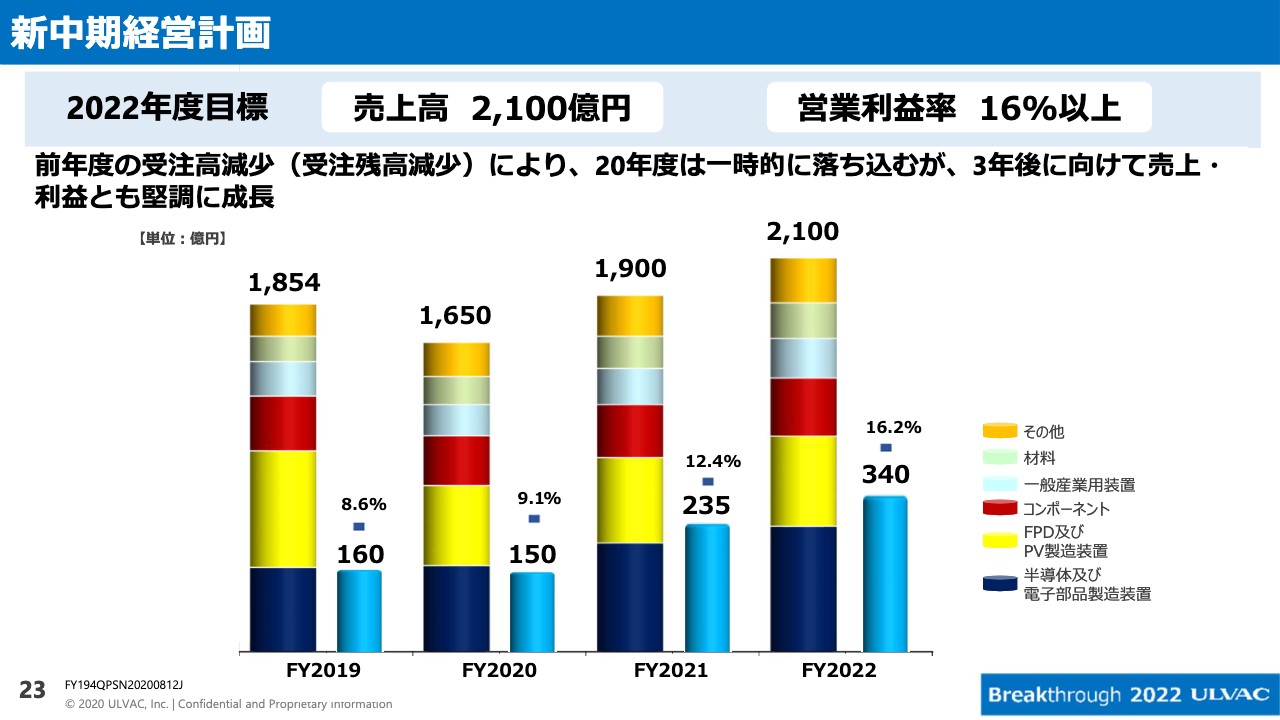

新中期経営計画

新中期経営計画の目標には売上高2,100億円を掲げました。この3年間の毎年の推移と営業利益、営業利益率の数値も記載しています。さらに商品群の割合も記載しています。前年度の2019年度は、受注高が減少しています。その影響を受けて、おそらく今年度の売上は落ちます。

しかし、3年後に向けて売上が確実に上がっていく手応えを、我々は掴んでいます。当然ながらこの利益を高めていく3年間が、我々が再度成長するために非常に大切です。この中の具体的なビジネスの商品の伸び具合等々は、これから細かく説明していきます。

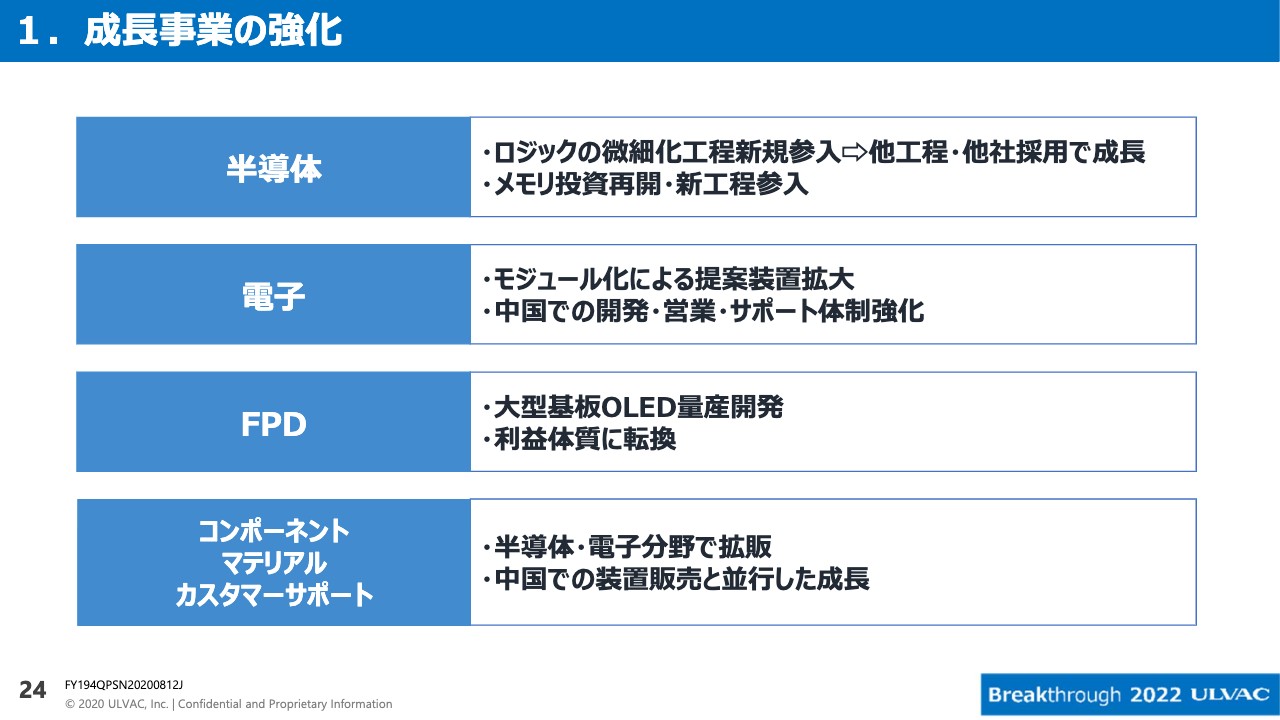

1.成長事業の強化

成長事業の強化です。私どもの事業体ごとに簡単に説明します。後ほどそれぞれの商品群についての成長数値を記載しています。まず半導体事業は歴史的にロジックに入れませんでしたが、2年前に最先端の工程に入ることができました。さらに次の工程の共同開発もスタートしています。そこでの実績をもとに、ほかの会社、ほかの工程へのビジネスチャンスをいただいています。

メモリについても、従来以上にビジネスチャンスとなる研究テーマや共同開発のテーマをいただいています。市場が拡大すれば、必ず伸ばしていける自信を持っています。

エレクトロニクスの電子事業では、とにかく多品種少量が特徴でした。自分たちでも多品種少量でフレキシビリティのある作り方がアルバックの特徴だと言ってきましたが、ここ数年我々は蒸着、スパッタ、CVD、エッチングを1つのプラットフォームに載せるモジュール装置の開発に成功し、お客さまに納入する提案を進めています。

さらに電子事業は、中国でものすごい投資ブームが起こっています。これをチャンスとして確実に取り込んでいく努力をします。

FPD事業では、大型基板OLEDの量産装置がまだまだ出ていきます。さらに開発を成し遂げて、商品化していきます。FPDについては、先述のとおり従来からずっと課題だった利益体質の転換をし、モノづくりで利益を上げていきます。電子機器やほかの事業部の成功事例やシステム体系を、FPD事業に移植している最中です。

コンポーネント、マテリアル、カスタマーサポートの事業は、半導体および電子機器分野の成長や、中国国内での成長にチャンスを見出し成長したいと考えています。

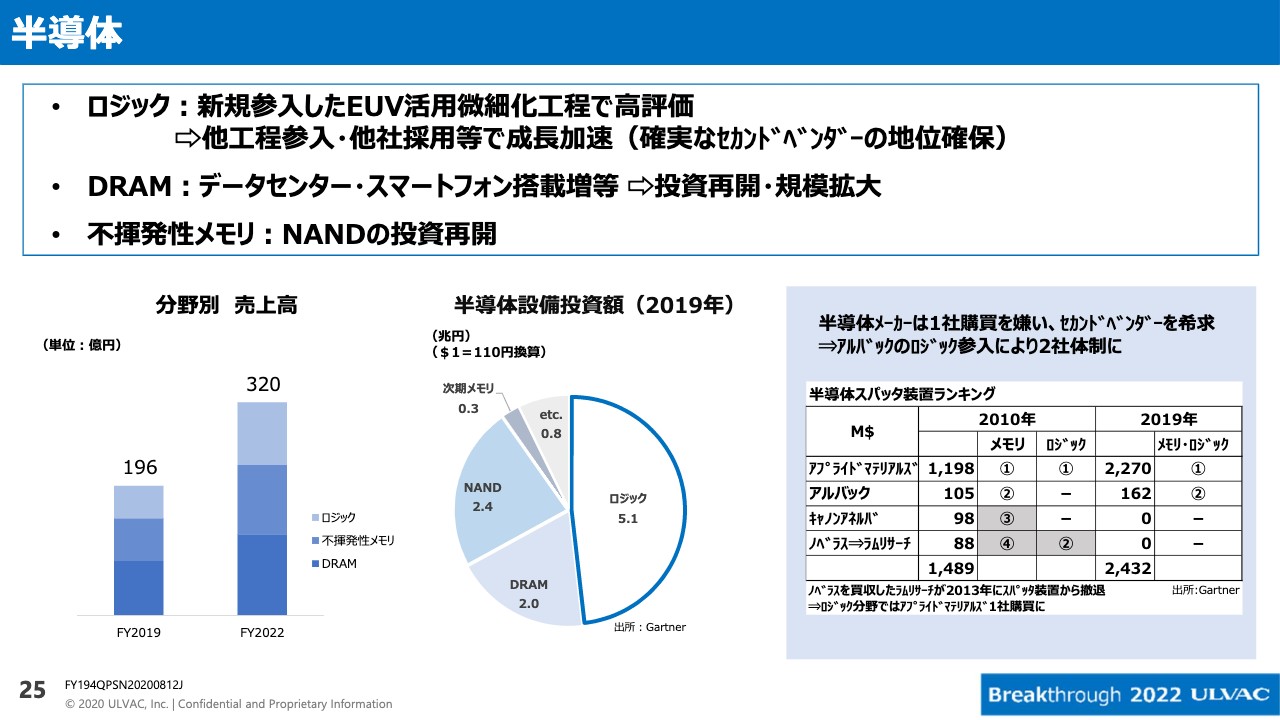

半導体

半導体事業全般について記載しています。先述のロジックについては、チャンスをいただいていますので、徐々に拡大していきます。さらに右下の表にあるように、お客さまの中でスパッタメーカーは現在2社しかありません。アルバックのセカンドベンダーがどうしても必要だということで、そのような意味で声をかけていただいけるケースが出てきています。

不揮発性メモリについて、NANDの投資再開も記載していますが、アルバックにはPCRAMもあります。唯一の量産機メーカーですが、現在はひたすらお客さまの投資再開の情報を待っています。

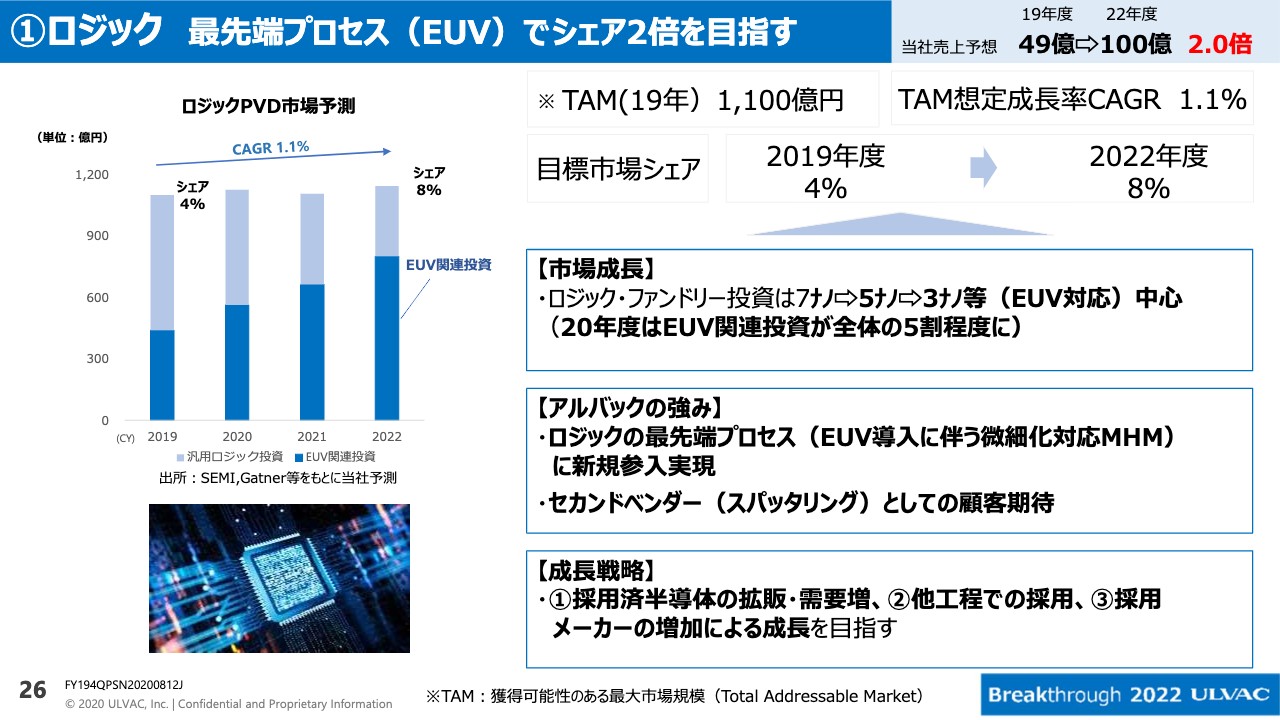

①ロジック 最先端プロセス(EUV)でシェア2倍を目指す

細かいところですが、我々はロジックについてEUVの最先端プロセスで行なっています。現在7ナノから5ナノに手をかけ、これから3ナノを中心とします。ここでの成功体験をもとにお客さまをさらに拡大していくと同時に、そのほかのプロセスでも声がかかるようになりました。ここで我々は具体的な数値目標として、ロジックでは2019年度の49億円を、2022年度には2倍の100億円となるよう目指しています。

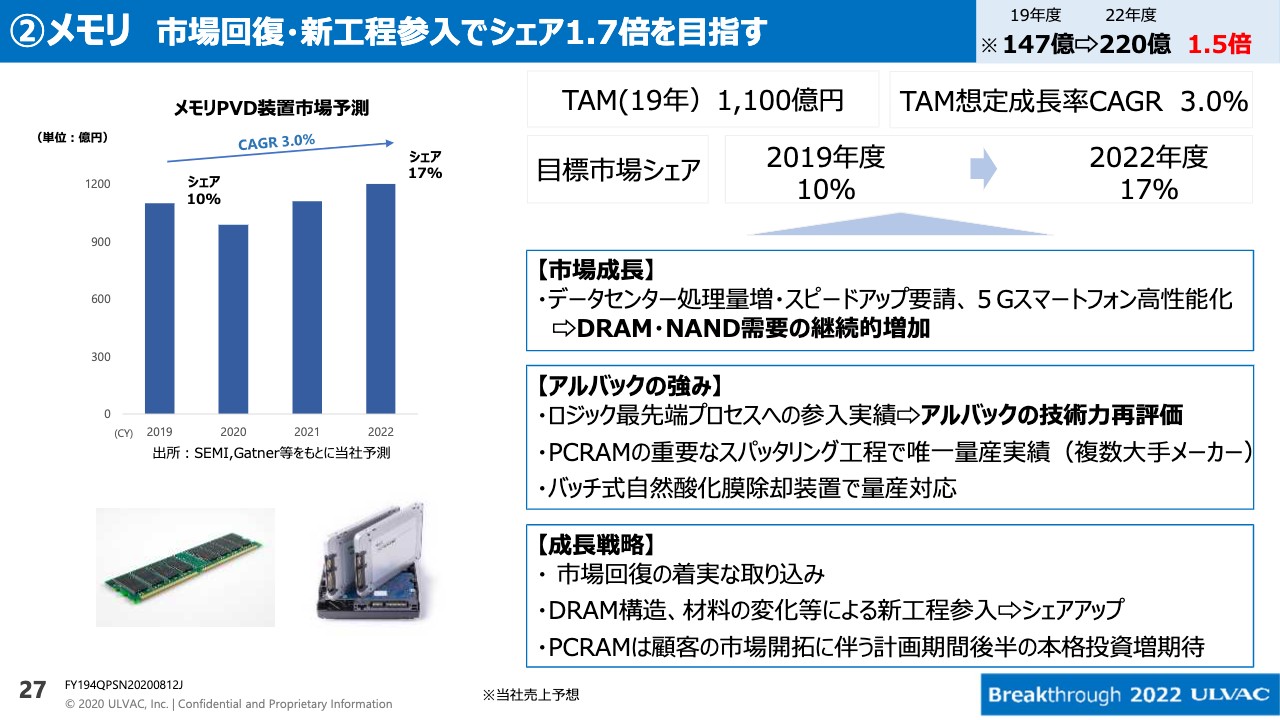

②メモリ 市場回復・新工程参入でシェア1.7倍を目指す

メモリは右上に記載のあるとおり、現在の147億円から220億円と1.5倍に伸ばしていきます。市場の成長については、みなさまのほうが知っているかと思います。ロジックでの成長事例が複数の会社で評価され、参入しつつあります。PCRAMはそれぞれの大手メーカーに最初の装置が入っています。そこが量産に入れば、我々が唯一のスパッタの量産装置メーカーですので、お話をいただけるものと考えています。

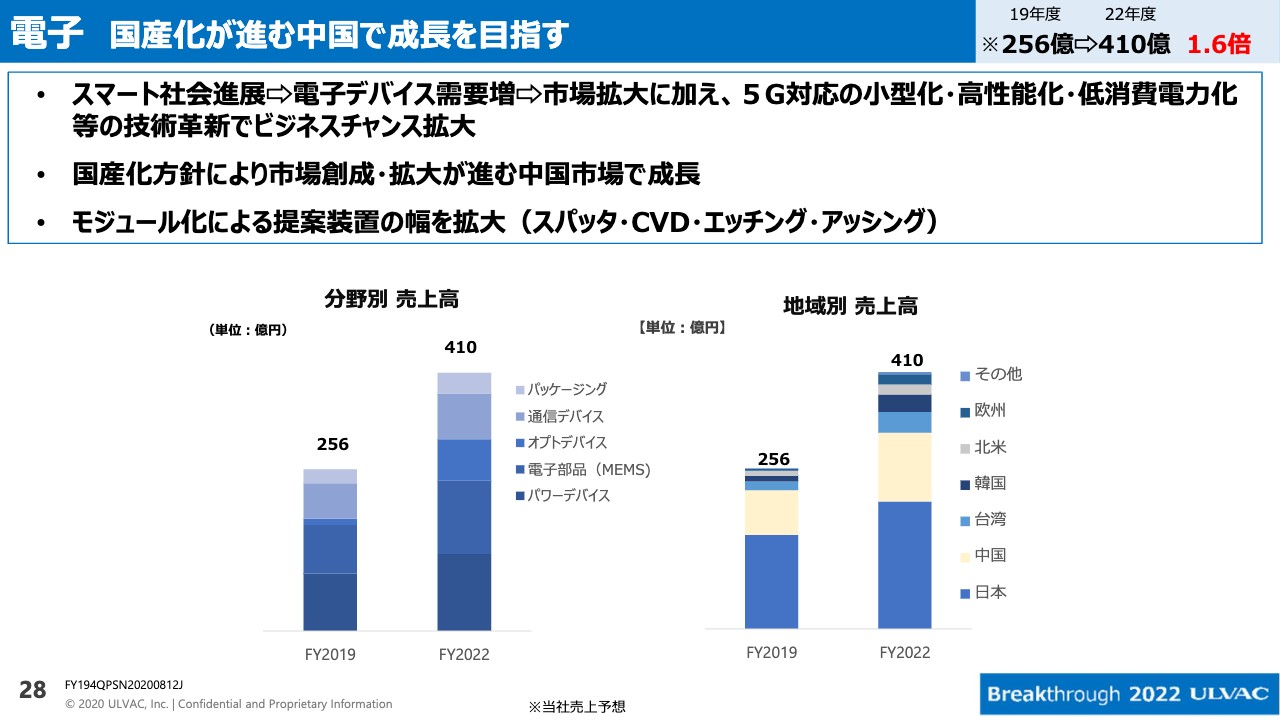

電子 国産化が進む中国で成長を目指す

電子はとくに中国で大きな成長が進んでいます。米中貿易摩擦により中国の半導体および電子部品の国産化が、ものすごい勢いで加速しています。我々はここを中心に現在の256億円から410億円と、1.6倍に拡大していきます。電子部品は、5つの分野に分けて管理しています。パワーデバイス、MEMS、オプトデバイス、通信デバイス、パッケージング……とくに下の4つは急速に伸びるものと考えていますし、中国が大きな市場になると考えています。

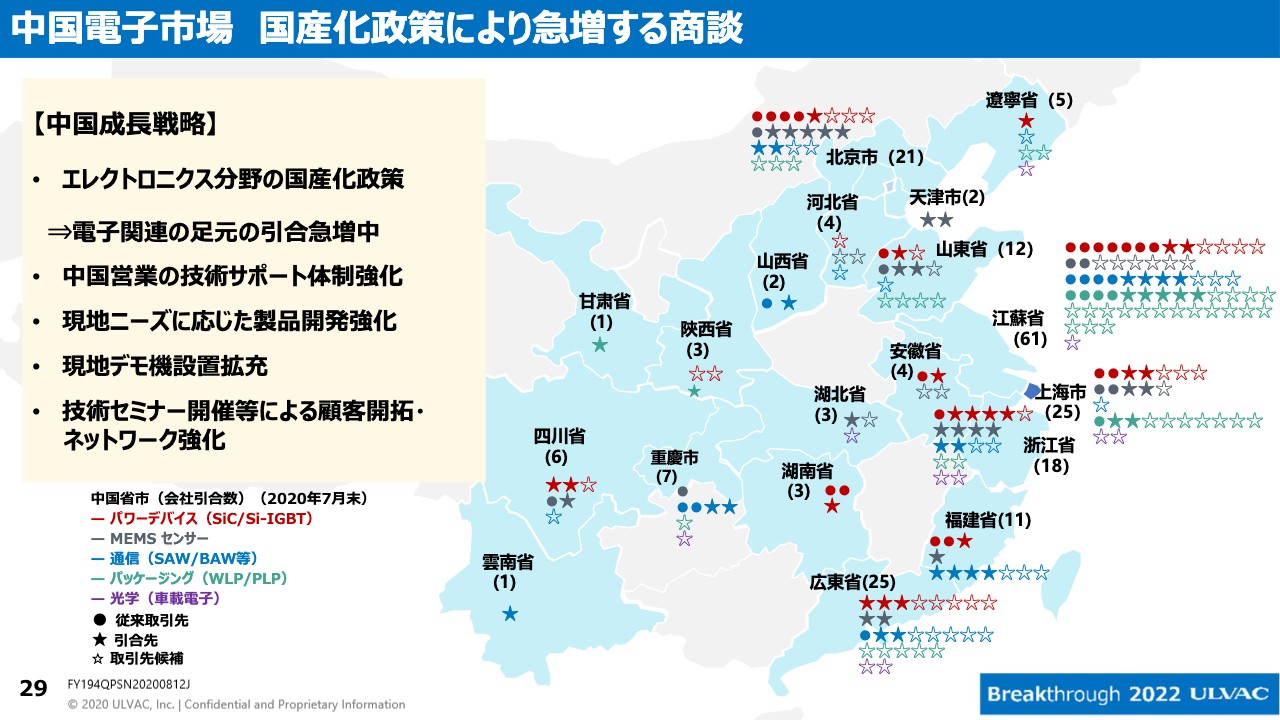

中国電子市場 国産化政策により急増する商談

このスライドは1週間前のデータです。国産化が非常に加速しています。例えば、江蘇省を見てください。マルで書いているところは、すでに取引のあるお客さまです。星形は実際に引き合いをもらっているところです。これから引き合いをいただくところは、白抜きの星形になっていますが、これまで納入した数よりも、うんと大きな可能性が出てきました。

このような電子部品メーカーの発注は1回の注文で多くても4台から5台でしたが、新しいところでは1回の注文で30台の発注がくるなど、どちらかというと中国側で本当に工場建設が間に合うのか、エンジニアが足りるのか心配するぐらい、非常にホットになっています。

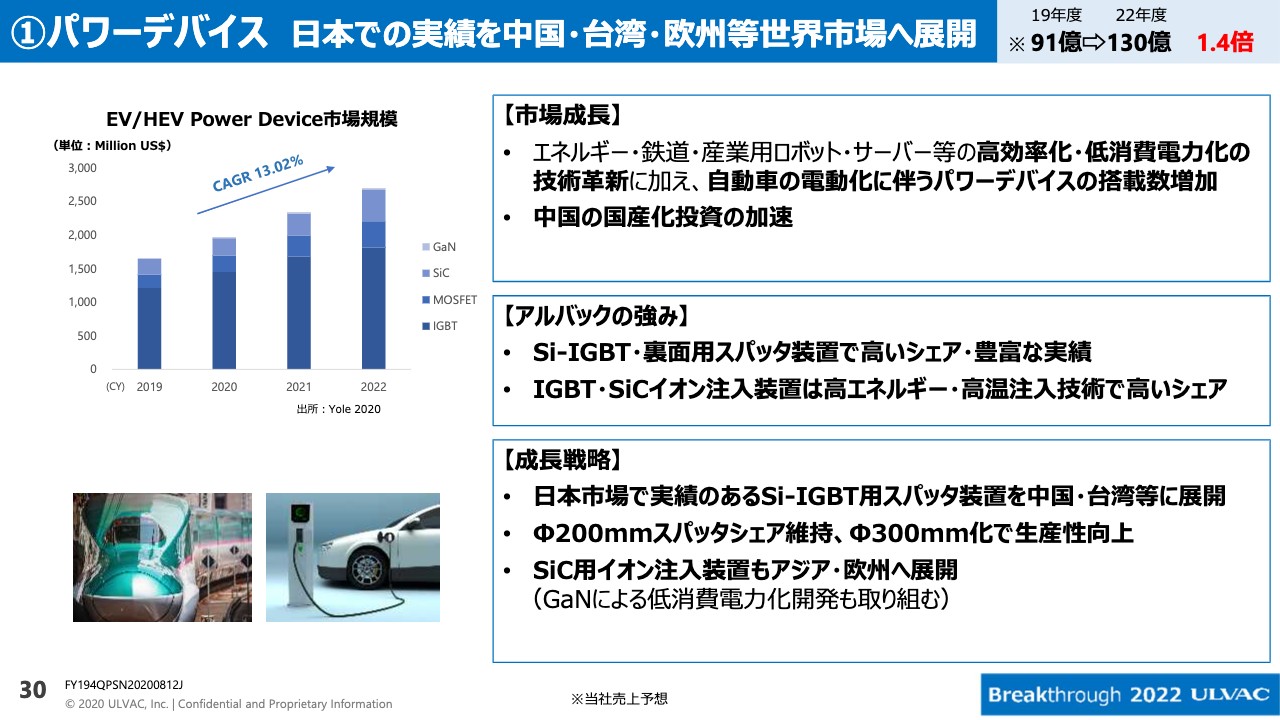

①パワーデバイス 日本での実績を中国・台湾・欧州等世界市場へ展開

中国でもパワーデバイスが伸びています。パワーデバイスについては91億円から130億円と1.4倍に伸ばしていきます。市場成長はここに記載したことを読んでお分かりかと思います。

スマート社会の発展で、いろいろなところで新しいデバイスが必要とされています。アルバックの強みはSi-IGBTの中で使われるいろいろな装置です。スパッタやイオン注入装置には圧倒的な実績を持っています。とくに中国では日本での実績を買われて成長しています。当然課題もあります。従来の直径200ミリメートルから直径300ミリメートルに変わっていくときにどうなるかなど、技術的な課題もあります。

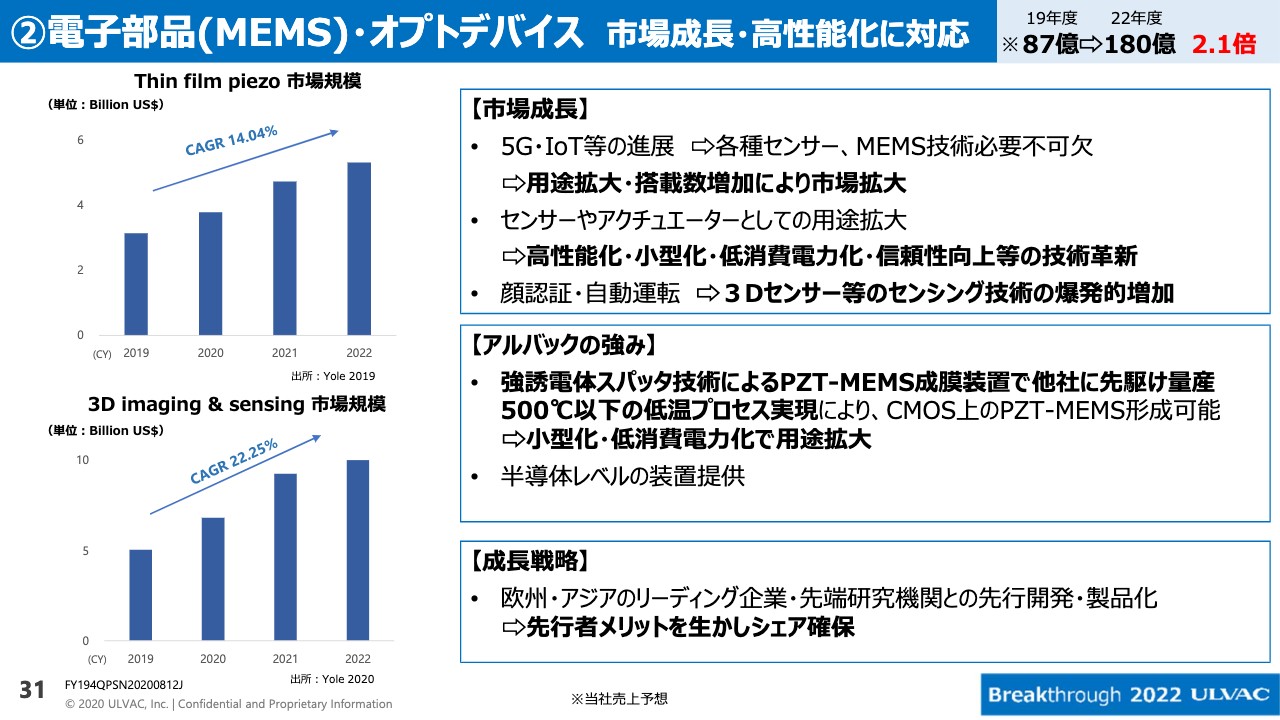

②電子部品(MEMS)・オプトデバイス 市場成長・高性能化に対応

電子部品(MEMS)は、昨年度は87億円でしたが2.1倍の180億円を目指します。すでにMEMSはいくつかの世界大手メーカーと研究開発、デモ機の段階を終え、量産に入りつつあります。この量産の工場に徐々に装置が入っていきます。

アルバックの強みとして、PZT-MEMSを量産業界に入れているのは今のところ私どもだけということが挙げられます。さらにエレクトロニクス分野の装置は、これからますます半導体レベルの装置提供が求められます。エレクトロニクスの装置を作りながら、実は半導体装置のノウハウをたくさん盛り込んでいるのが、アルバックの特徴の1つです。

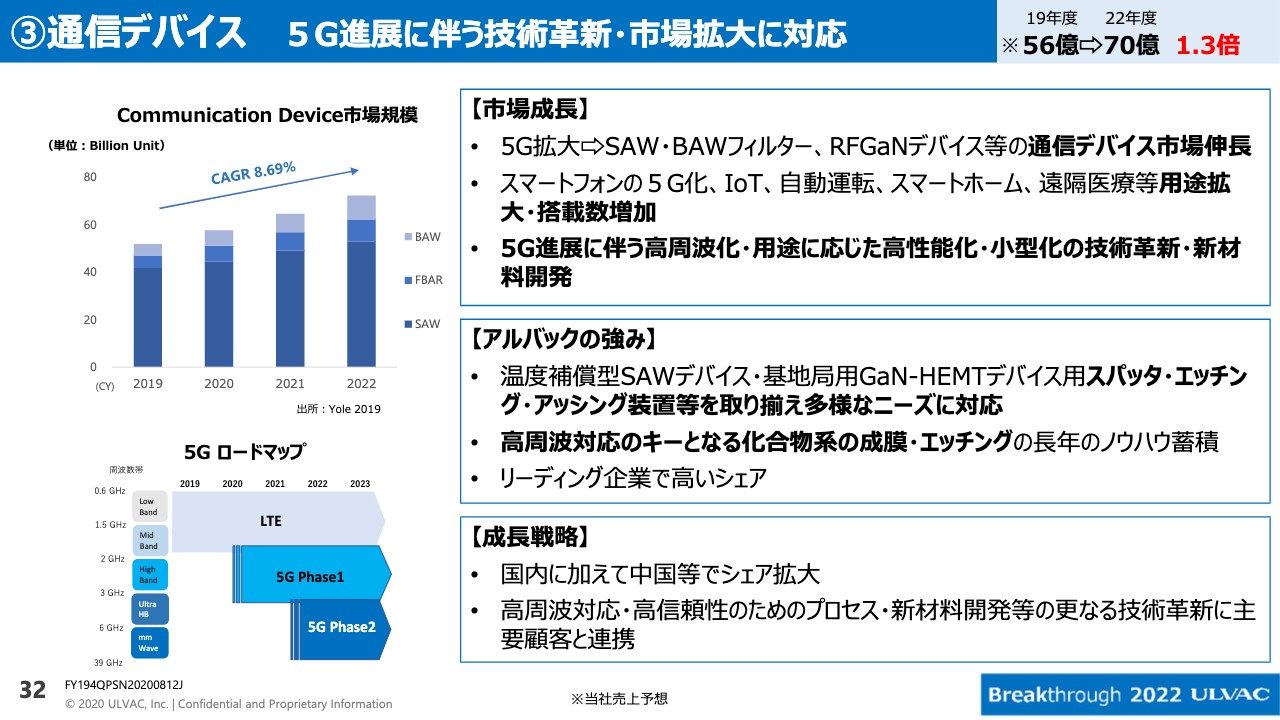

③通信デバイス 5G進展に伴う技術革新・市場拡大に対応

通信デバイスも売上を1.3倍に伸ばしています。SAWデバイスやBAWフィルター、RFGaNは現在非常に伸びています。これは日本が強いです。まだまだ海外はこれからになるかと思います。市場規模は9パーセントぐらいで伸びていきますので、我々はもっと積極的に対応していきたいと思います。

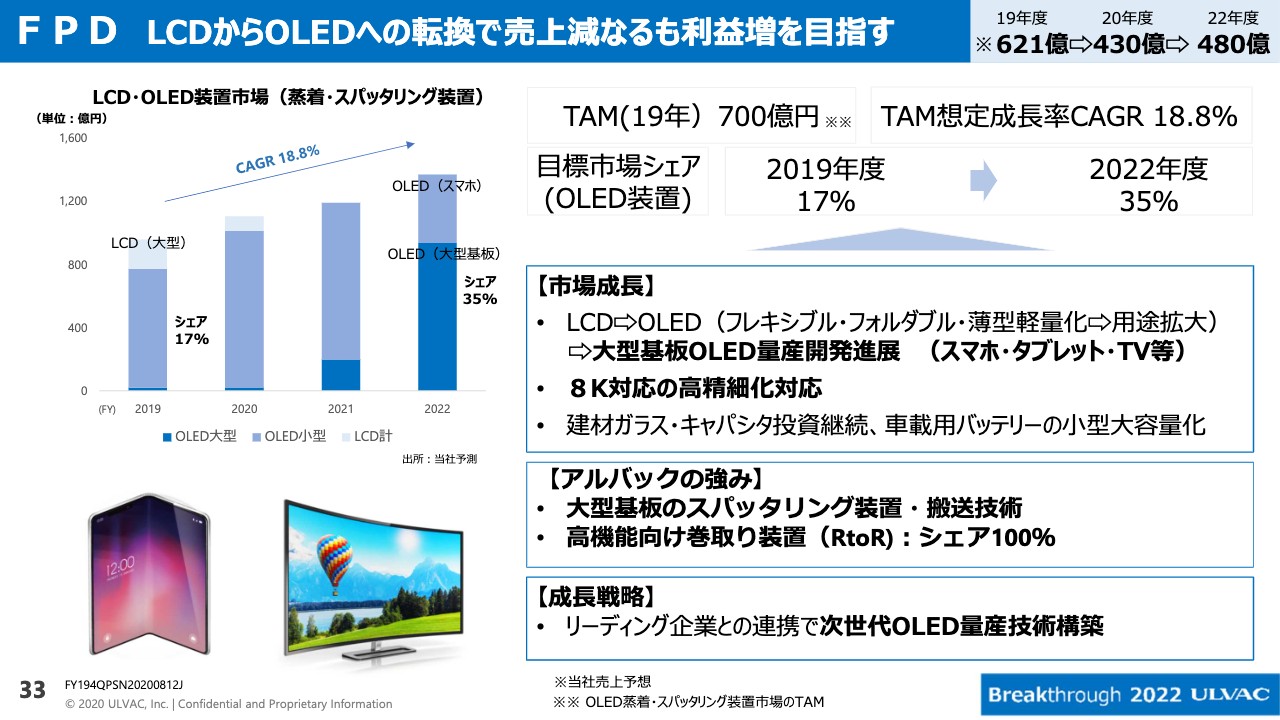

FPD LCDからOLEDへの転換で売上減なるも利益増を目指す

FPD事業の数字については、残念ながら昨年度621億円から2022年度は480億円に減少する見込みです。必ずしも伸びてはいないのですが、従来の大型基板……例えばバックプレーンなどに、まだまだ成長する余地があると思います。正直に言って、蒸着では少々苦戦しています。しかし、それもかなりの課題を解決しつつあります。大型基板のスパッタリング装置のところで、我々の特徴であるダストフリーな搬送技術が生かせます。

アルバックの強みとしてRtoRを書きましたが、これは太陽電池などの新しい電池や、新しい車載用の電池の開発にも将来大きく使われます。

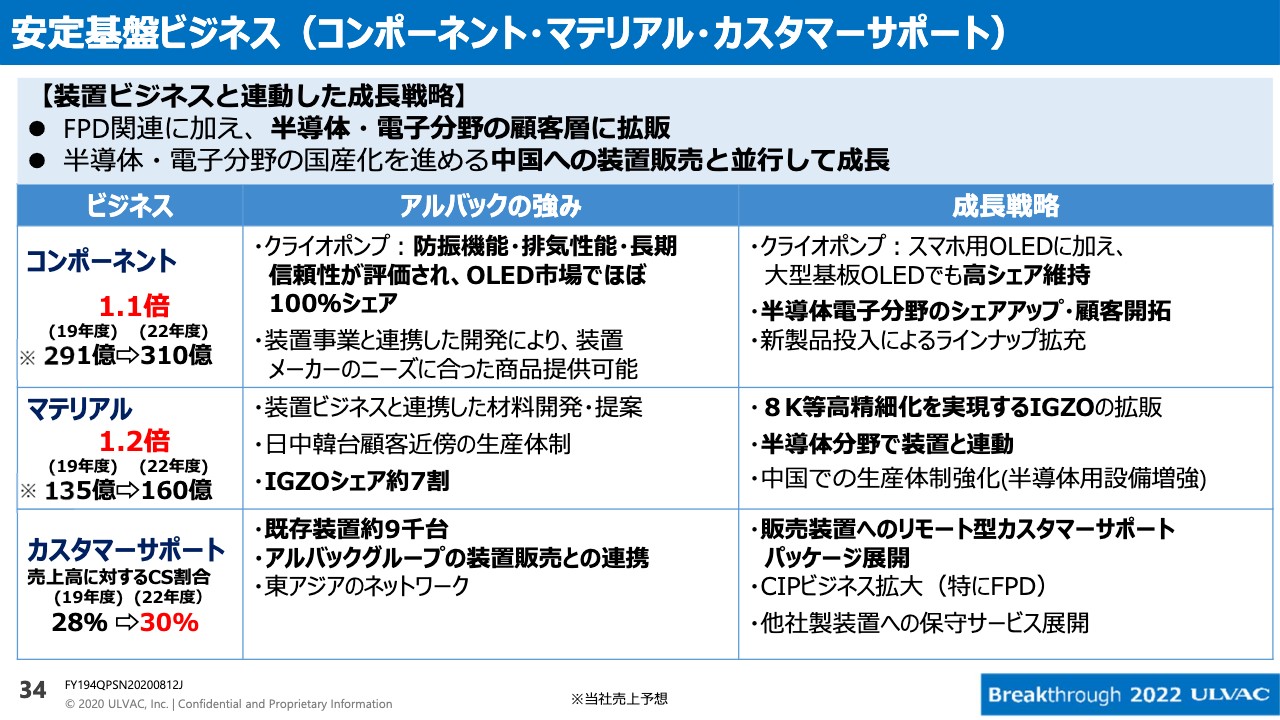

安定基盤ビジネス(コンポーネント・マテリアル・カスタマーサポート)

そのほかにコンポーネント・マテリアル・カスタマーサポートについては、安定基盤ビジネスと位置づけています。コンポーネントの中でも、クライオポンプについてはOLED蒸着装置でほぼ100パーセントのシェアを取っています。競合にも使われています。

クライオポンプ以外に本社の漏れ探し、電源、ドライポンプも力を集約させて開発を進めています。3年後の伸びはコンポーネントで1.1倍、マテリアルは1.2倍を目標にしています。カスタマーサポートは、3年後に私どもの売上高の30パーセントを占める見込みです。とくにパッケージ展開が重要です。お客さまが装置を購入した際、サポートをパッケージで発注してもらうようなビジネスを積極的に展開しています。

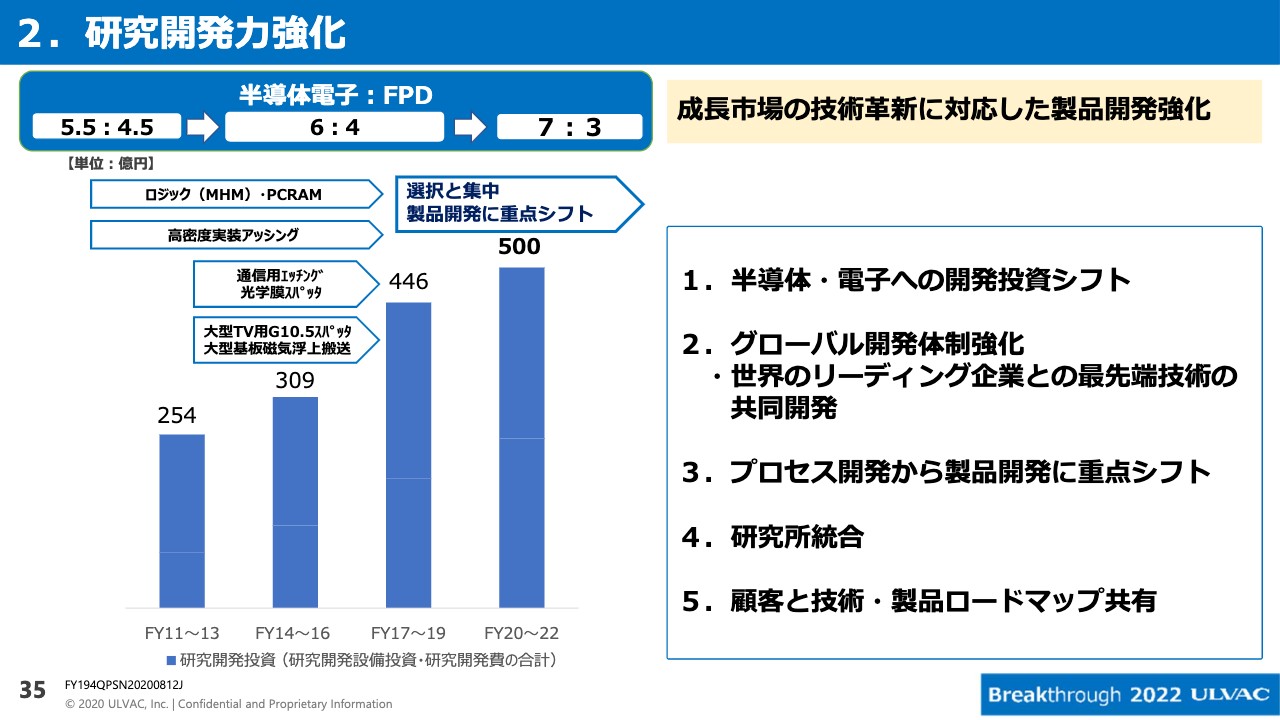

2.研究開発力強化

研究開発の強化は、1番上に半導体電子とFPDの比率を記載しました。徐々に半導体および電子機器事業が伸びてきていますが、どうしてもテーマがたくさんあります。グラフには過去3年ごとの研究開発投資の金額を記載しています。かつては潤沢な資金がありませんでしたが、徐々に売上と利益が上がることでいろいろなテーマに挑戦し、実際に成果を出して現在の受注につながっています。

ポイントを5つ書いてあります。従来のアルバックが力を入れていたプロセス開発もやっていきますが、今後はもう少し事業部をサポートする製品開発に重点をシフトしていくという内容です。

または、それぞれの地域の半導体および電子機器事業、さらにフラットパネルのリーディングカンパニーとの対話です。対話をするためには、我々が魅力的な提案をする必要があります。これから3年間で力を入れていくつもりです。

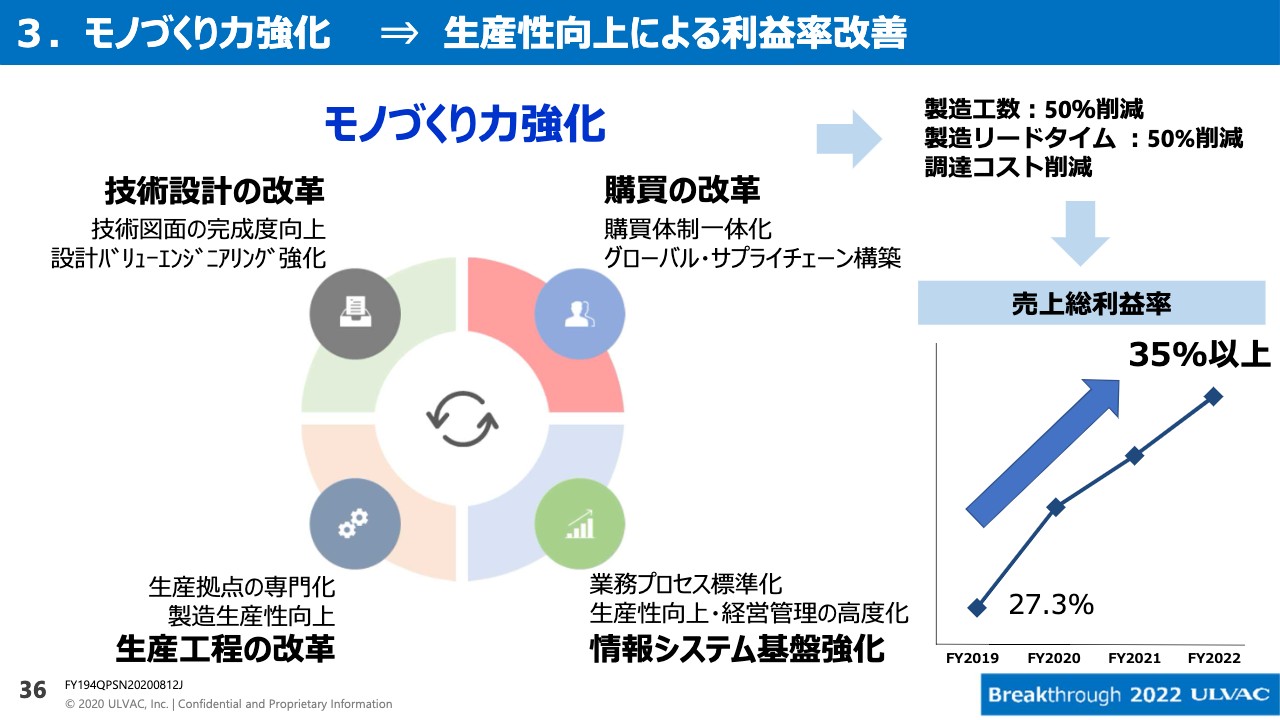

3.モノづくり力強化→生産性向上による利益率改善

モノづくり力強化とは、生産性向上によって利益率が改善していくことです。4つのポイントがあります。まず技術設計の改革です。引き合いをいただいた段階で、お客さまの技術要求をすべて図面に盛り込んでいくことができていませんでした。それを原因とする部品の作り直し、追加費用等々が出た経験が数多くあります。

我々は多くの生産拠点を持ち続けていますが、これも集約する必要があります。さらに全社をつなぐ情報システム、基盤システムの強化に投資を続けていきます。それらを成し遂げることで達成できる見込みの、売上総利益率35パーセントという目標を掲げました。

4.グループ経営効率強化

グループ経営効率の強化には、3つのポイントがあります。自社製品を持つ3つの会社を支援していくという成長戦略を明確にします。その中でいくつかの会社については、本社の取締役を社長として派遣しています。

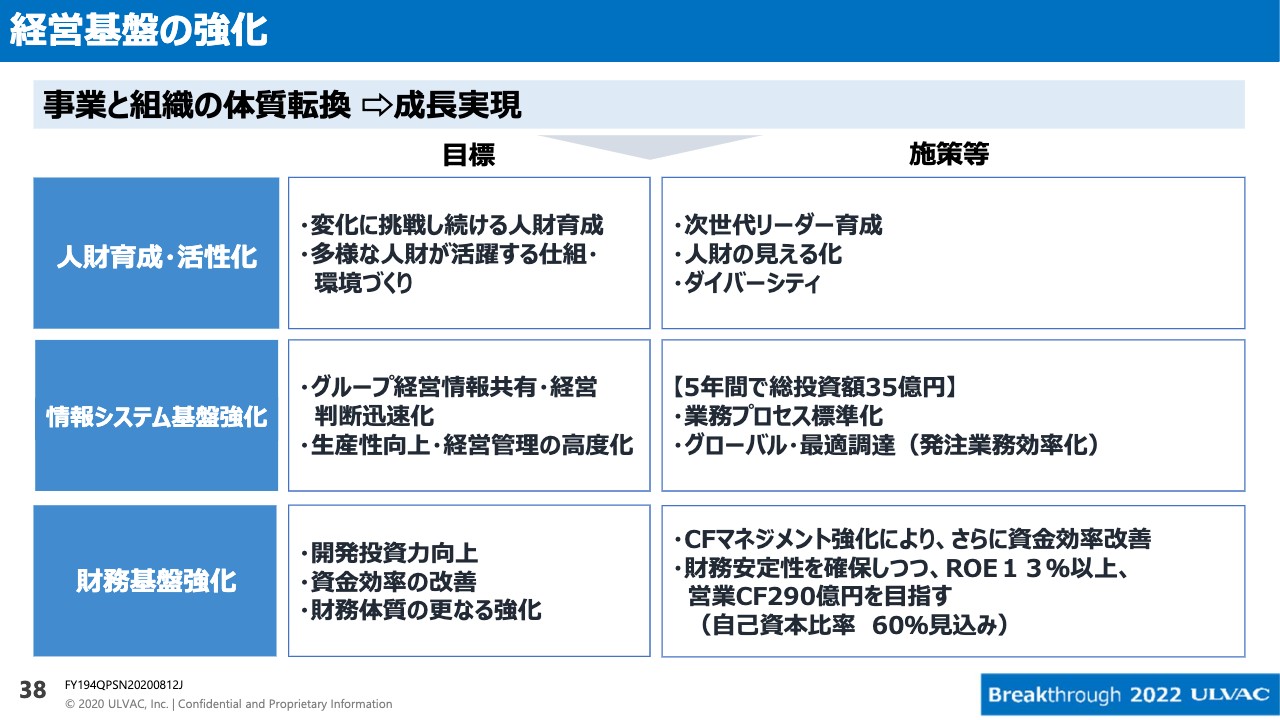

経営基盤の強化

経営基盤の強化は、社長として大事に考えているところです。アルバックはこれからの3年間で事業のトランスフォーメーション、組織のトランスフォーメーション、体質転換を実現します。私の使命として、体質転換を成し遂げるということに力を注いでいきます。

体質転換に必要な3つのポイントがあります。まず人財を引き上げていくことです。先ほど過去の振り返りの中でも、グループ会社の3分の2のトップをローテーションで変えたと伝えました。いくつかの大きなグループ会社のトップは、本社の役員が兼務しています。とにかく外を見る、外の激変を自分で体験することも必要です。自分が変わっていくためのルールを学ぶために、コンサルタントを入れています。

劇的な変化を社内にもたらすのは、すべては人財、人の活躍の成果です。次世代のリーダーとして20名から30名ほど選抜し、昨年度は10回近くの内部外部での教育を実施しました。アルバックには7,000人近くの社員がいますが、半分は海外勤務です。そのため、執行役員には多くの海外の方が入っています。ダイバーシティ、価値観の多様性を重要視しています。

1つに、私が30数年間海外で仕事していたこともありますが、おそらくこれから発展していく市場の6割から7割は海外です。海外に通用する人を育てていく必要があります。

また、このような事業にしても組織にしても、情報の基幹システムがしっかり作られないと動きません。その強化のために35億円を投入して完成させる動きがすでに始まっています。

財務基盤の強化については、投資を続けるためには、毎年それなりの利益を上げる必要があります。とくにキャッシュが重要です。資金効率の管理を厳しくやっていきたいと思います。キャッシュフローのマネジメントはすべてのグループ会社、事業部のトップに課せられた大きな命題です。ROE13パーセント以上、営業キャッシュフロー290億円と自己資金比率60パーセントを目指すことを私どもは掲げました。

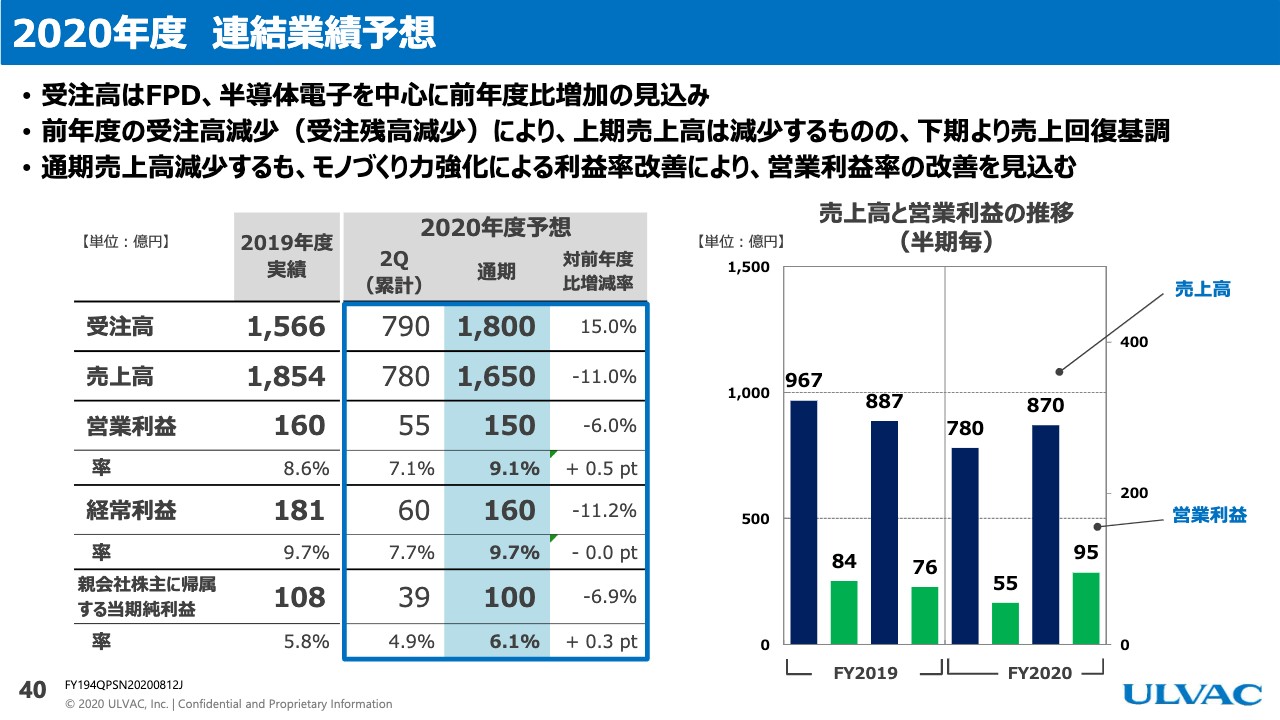

2020年度 連結業績予想

梅田:2020年度連結業績予想について、私からご説明します。2020年度の受注はFPD事業、半導体電子事業を中心に前年度比増加の見込みです。前年度の受注減少にともなう期初受注残高の減少により、売上高が1,650億円に減少する見込みとなっています。

右のグラフを見てください。上期の売上高は減少しますが、下期には回復基調となる見込みです。営業利益は売上高減少の影響を受けますが、すでに着手したモノづくり改革の成果で補い、営業利益率は前年比で改善する見込みです。先ほど岩下から説明したモノづくり力の強化に全社で取り組んでいきたいと考えています。

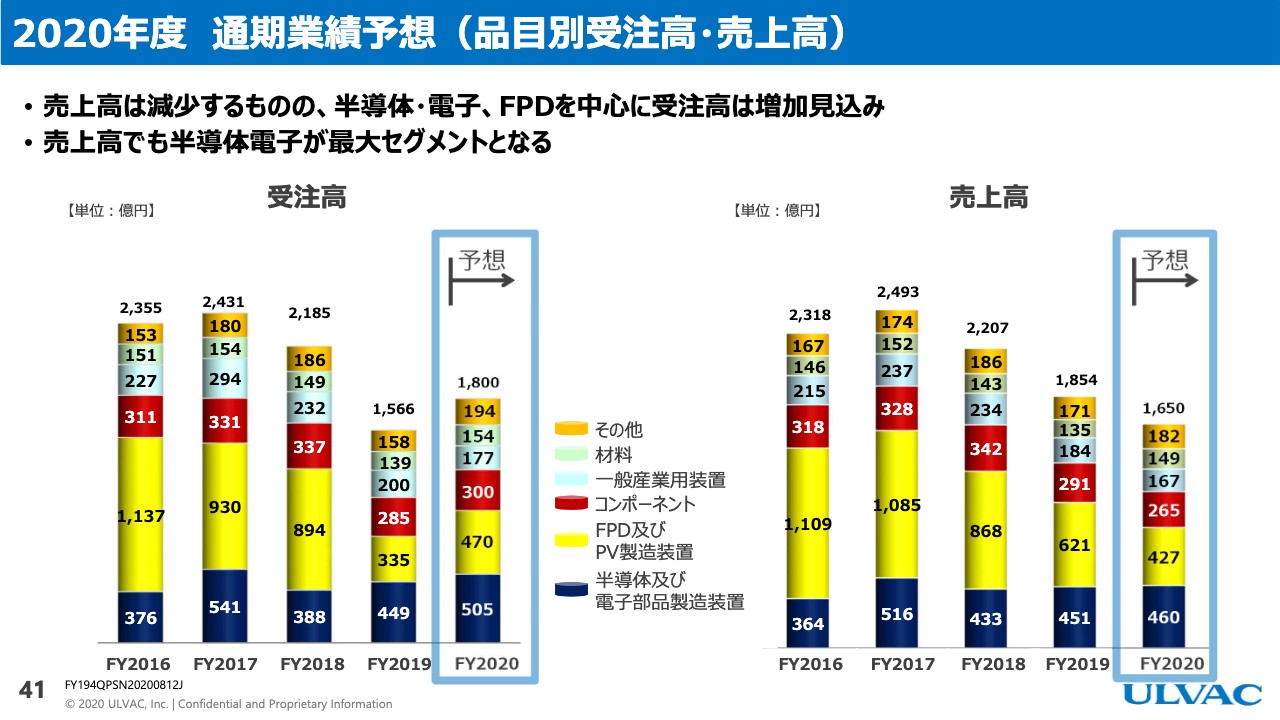

2020年度 通期業績予想(品目別受注高・売上高)

売上高は減少するものの、半導体電子事業、FPD事業、コンポーネント事業などの受注高は増加する見込みです。右側のグラフを見ると、今年度1番下の青いところの460億円が半導体電子事業となりますが、上の黄色いFPD事業の427億円を上回っています。前期に受注で上回り、今期は売上高でも半導体電子事業が名実ともに成長していることが分かるかと思います。

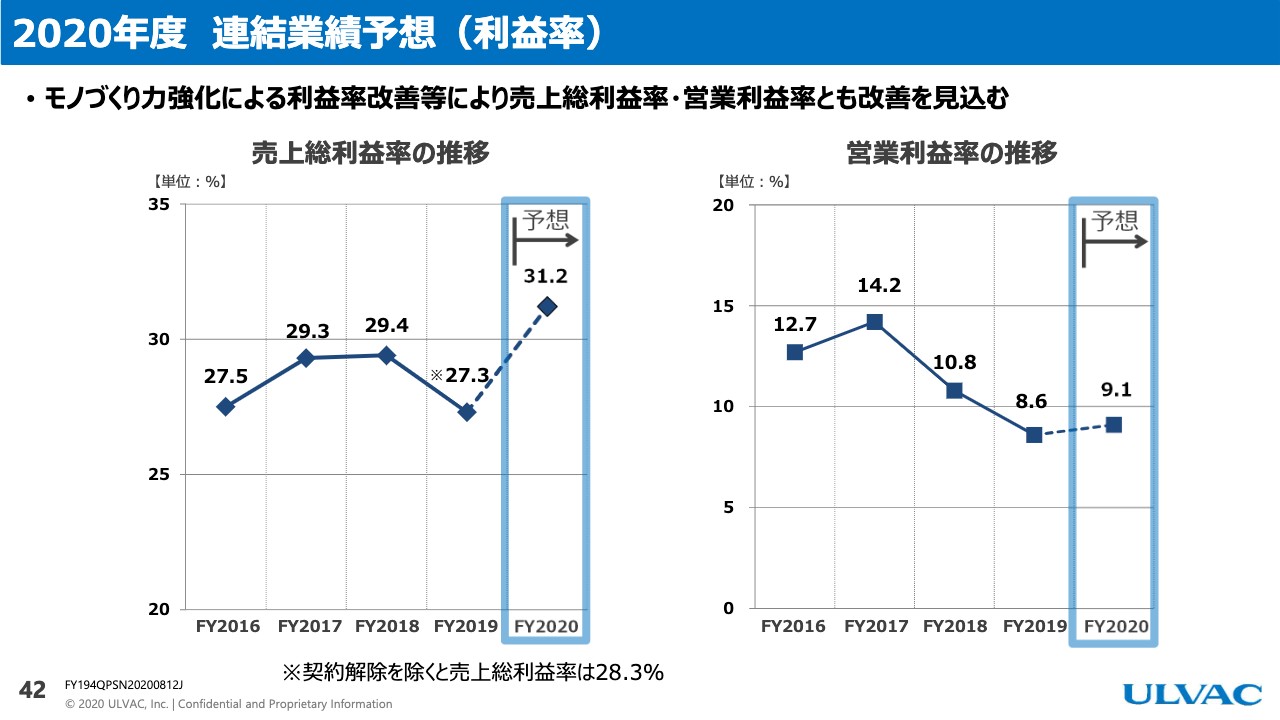

2020年度 連結業績予想(利益率)

利益率については、モノづくり改革により利益率を高めることで売上総利益率を改善し、売上減少による利益率低下を補って営業利益率も改善させていきたいと考えています。売上総利益は前年の27.3パーセントです。ただし先述のとおり、契約解除の影響を除くと28.3パーセントから31.2パーセントです。営業利益率は8.6パーセントから9.1パーセントに改善する予定です。

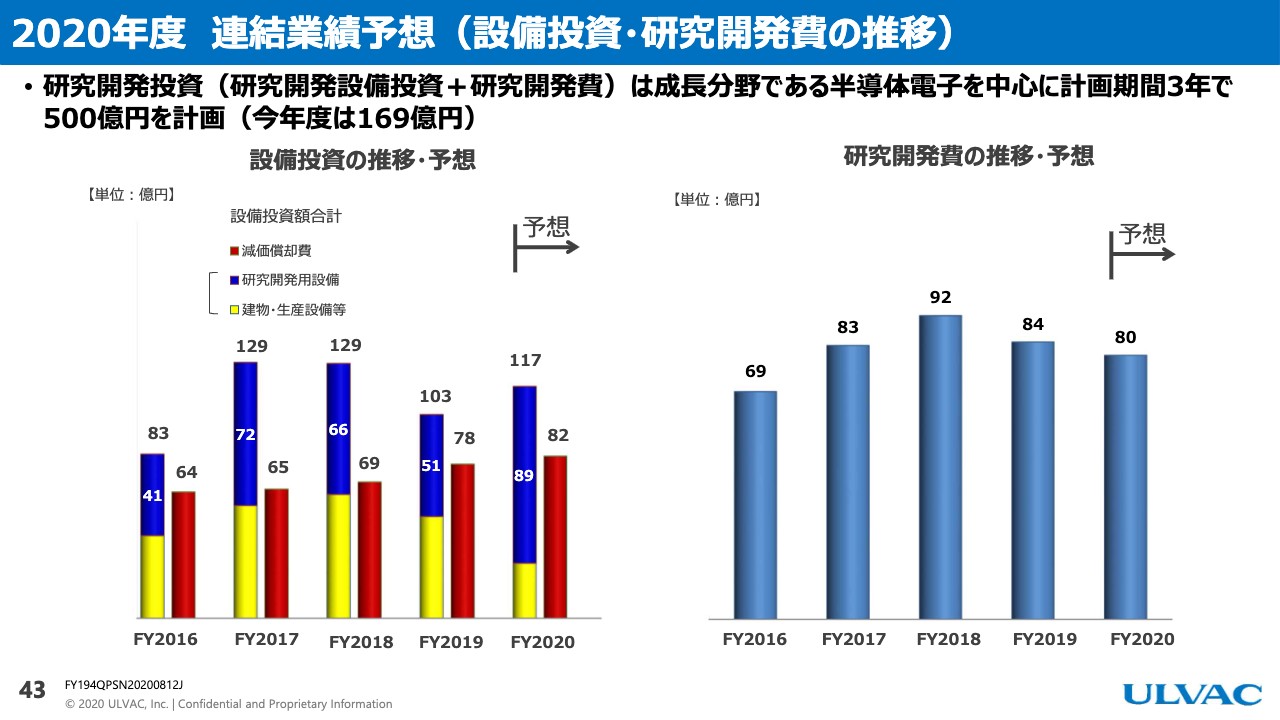

2020年度 連結業績予想(設備投資・研究開発費の推移)

研究開発投資は選択と集中をしっかりと進めつつ、これから実りの多いテーマに絞り込みます。また製品開発にも力を入れ、成長分野である半導体電子事業を中心に中期経営計画中の3年間で500億円、今年度は169億円を計画しています。これからの3年間の中で半導体電子事業で全体の7割弱、FPD事業関係が3割ぐらいで開発の投資に取り組んでいきたいと思っています。以上で本日のご説明を終了します。