7月31日に厚生労働省が発表した簡易生命表によると、令和元年(2019年)の平均寿命は男性で81.41年、女性で87.45年でした。人生100年時代といわれるようになって久しいですが、まだ平均寿命は100年どころか90年にも届いていません。

平均寿命でリタイアメントプランを考えることは危険

しかし、退職後の人生設計を考える際には、この「平均寿命」はあまり意味をなさないと考えるべきです。

というのも、平均寿命はその年に生まれた子どもの「平均余命」のことですから、現在の50代、60代の平均余命とは違っています。すでに50代、60代まで生き延びてきた方の、そこからの「平均余命」は新生児のものより長くなるというわけです。

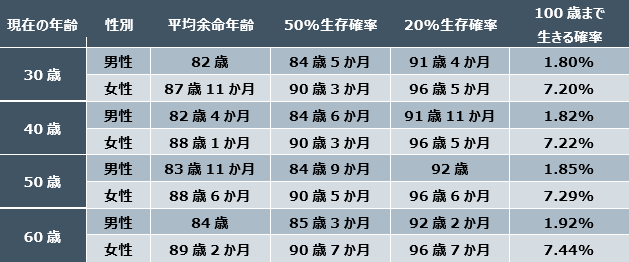

「平均余命」は、ある年齢の人がその後生きる年数の平均値を計算したものになります。たとえば、2019年の60歳の「平均余命」は男性で23.97年、女性で29.17年でした。

すなわち、60歳男性の平均余命年齢は男性で84歳、女性で89歳2か月と計算できます。しかし、この「平均余命」は、亡くなる方の分布が若干前倒しになっていることから、半分の方がなくなる、いわゆる50%生存確率の年齢よりも若くなる傾向があります。

フィデリティ・インスティテュート 退職・投資教育研究所では、簡易生命表を使って、50%生存確率の年齢を計算してみましたが、60歳男性で1年3か月、女性で1年5か月ほど「平均余命」より長くなりました。退職後のライフプランを60歳の「平均余命」で計算すると、実際には1年以上の資金不足を想定していることになります。

20%確率で95歳を想定

さらに50%生存確率でも課題が残ります。50%生存確率は、裏返してみると50%の方がそれよりも長生きするという年齢ですから、この年齢を使ってライフプランを考えると、その段階で半分の方は予定の資金では不足するということが明示されたプランと言い換えることもできます。

そこで、フィデリティ・インスティテュート 退職・投資教育研究所では、生存確率20%を使って、95歳までのプランを計画するべきだとみています。60歳の方の20%生存確率は、男性で92歳、女性で96歳ですから、夫婦合わせて95歳くらいと想定しようという考え方です。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史