2020年9月14日に行なわれた、クロスプラス株式会社2021年1月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:クロスプラス株式会社 代表取締役社長 山本大寛 氏

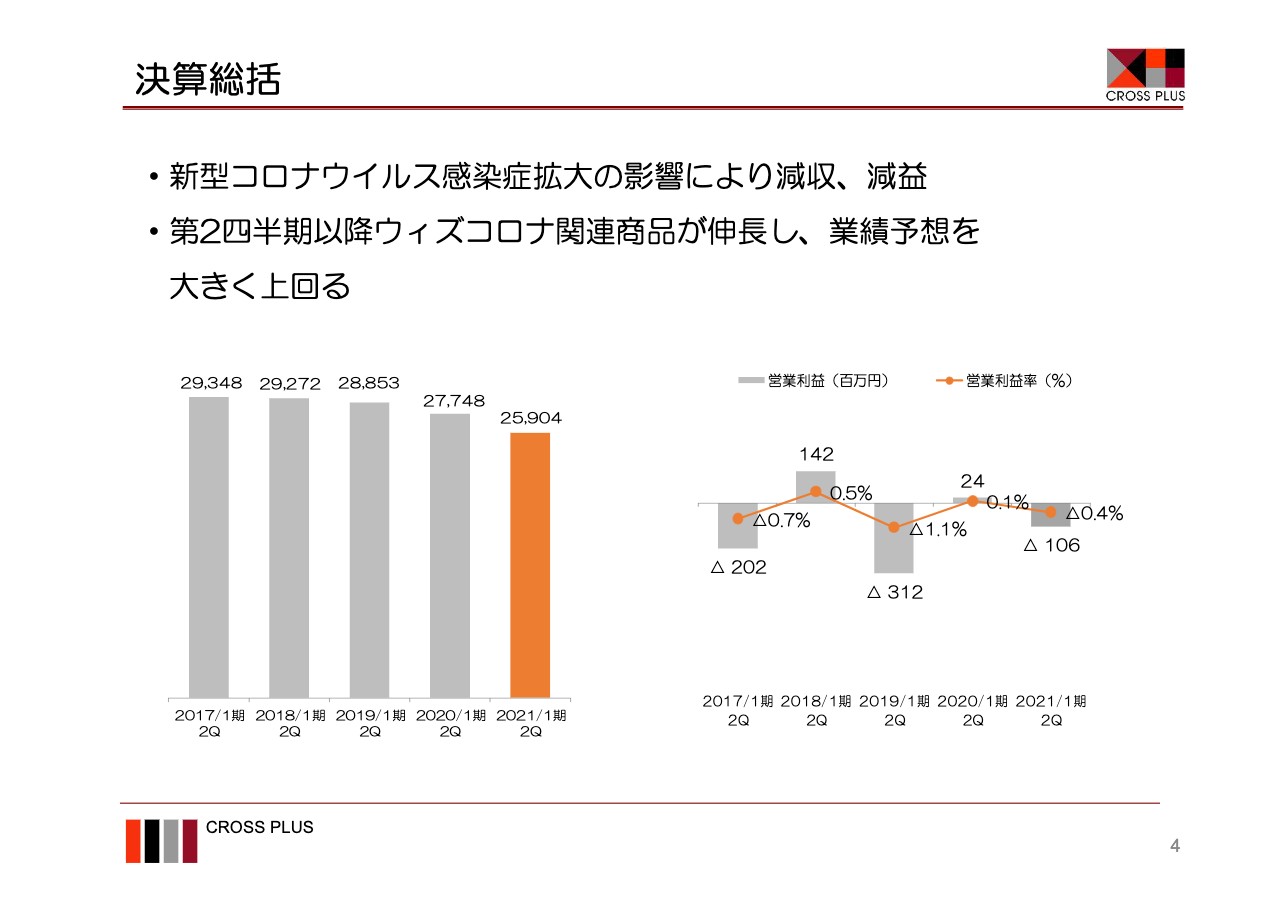

決算総括

山本大寛氏(以下、山本):皆様、お忙しいところ当社の決算説明会にご参加いただきまして、誠にありがとうございます。2021年1月期第2四半期の決算概況及び2021年1月期の計画について説明します。

4ページは今回の決算の総括になります。左側のグラフが直近5期の連結売上高の推移、右側のグラフが直近5期の営業利益の推移となります。上期の決算は、前期と比べ減収減益となったものの、6月15日に発表した業績予想を大きく上回る結果となりました。新型コロナウイルス感染症が拡大し、生産の一時的な遅延や店舗の営業自粛で衣料品販売が低迷したことや、定価販売のタイミングを逃した春夏物在庫を値下げ販売したこと等により苦戦しましたが、一方で、新たに開発したウィズコロナ関連商品の販売が当初想定を上回って伸びています。

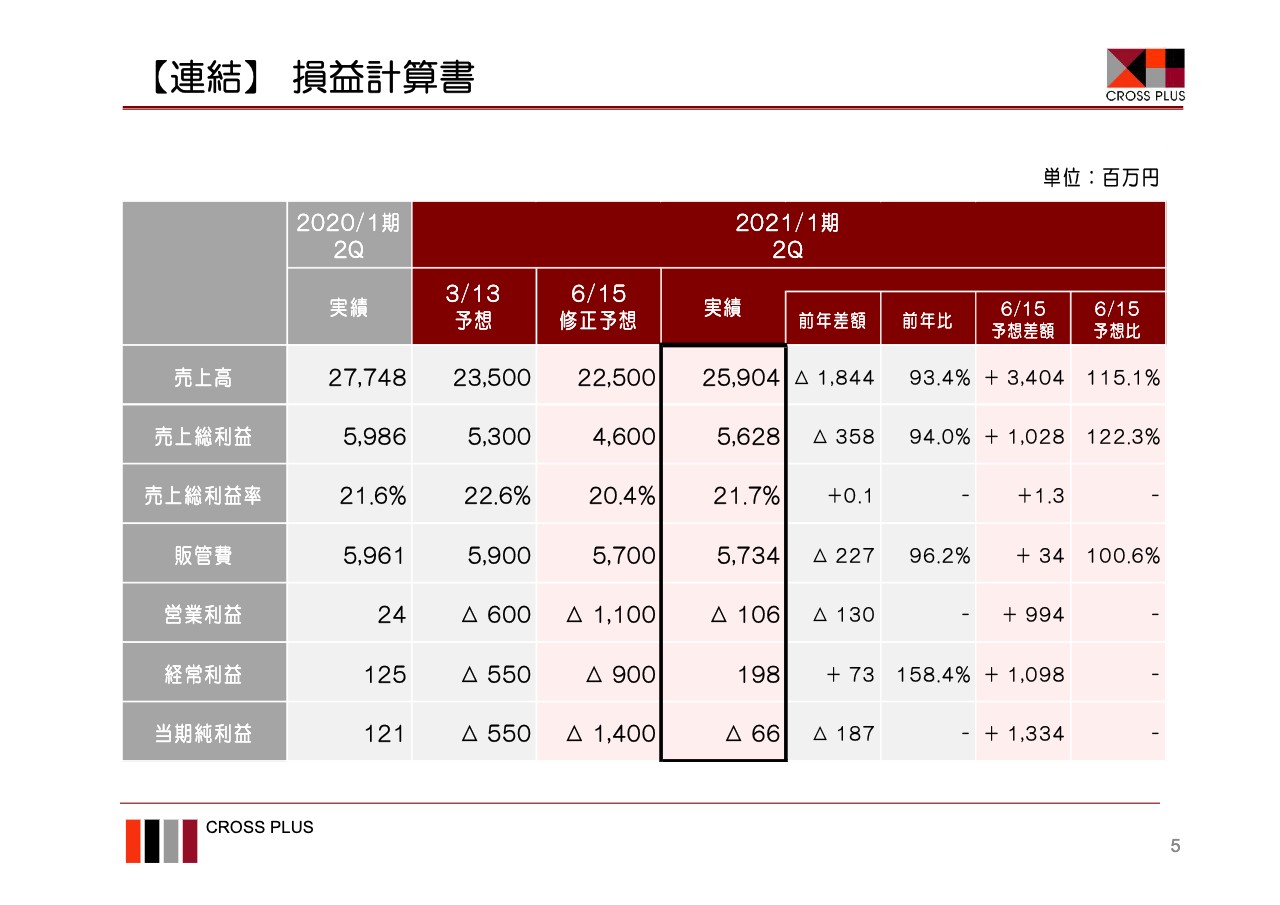

【連結】損益計算書

5ページは上期の連結業績です。売上高は259億400万円、前年比93パーセント、売上総利益は56億2,800万円、前年比94パーセント、販管費は57億3,400万円、前年比96パーセント、営業利益はマイナス1億600万円、前年との差額がマイナス1億3,000万円、経常利益は1億9,800万円、前年との差額がプラス7,300万円、当期純利益はマイナス6,600万円、前年との差額がマイナス1億8,700万円となりました。経常利益は、緊急事態宣言時に従業員の出勤調整を行ない、雇用調整助成金の給付を受けたことで、前年を上回る結果となりました。当期純利益については、連結子会社2社に係るのれんの減損損失を計上したことなどにより、前年を下回る結果となりました。

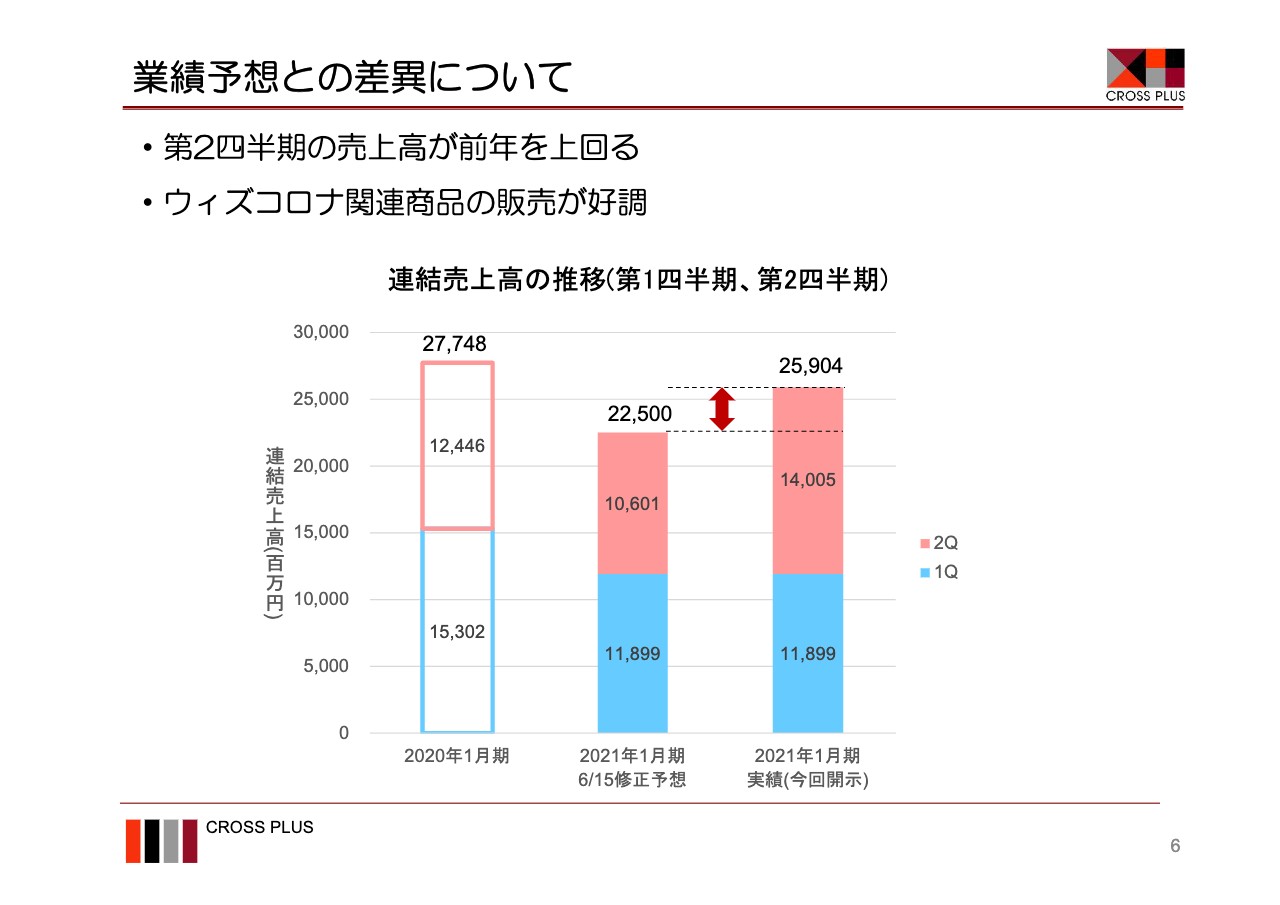

業績予想との差異について

6ページでは、上期の連結業績と6月15日業績修正予想との差異について説明します。スライドのグラフは連結売上高の推移です。下段が第1四半期期間、上段が第2四半期期間です。第1四半期は、中国工場の生産遅延や、緊急事態宣言による店舗の営業自粛等により、売上高は前年153億円を大きく下回る118億円となりました。第1四半期決算発表の6月15日時点では、第2四半期も引き続き衣料品市況が低迷する想定で、前年を下回る106億円という予想をしていました。結果としては、衣料品の販売は概ね想定通りとなりましたが、ファッションマスクや生活雑貨などのウィズコロナ関連商品の販売が伸長し、140億円になりました。

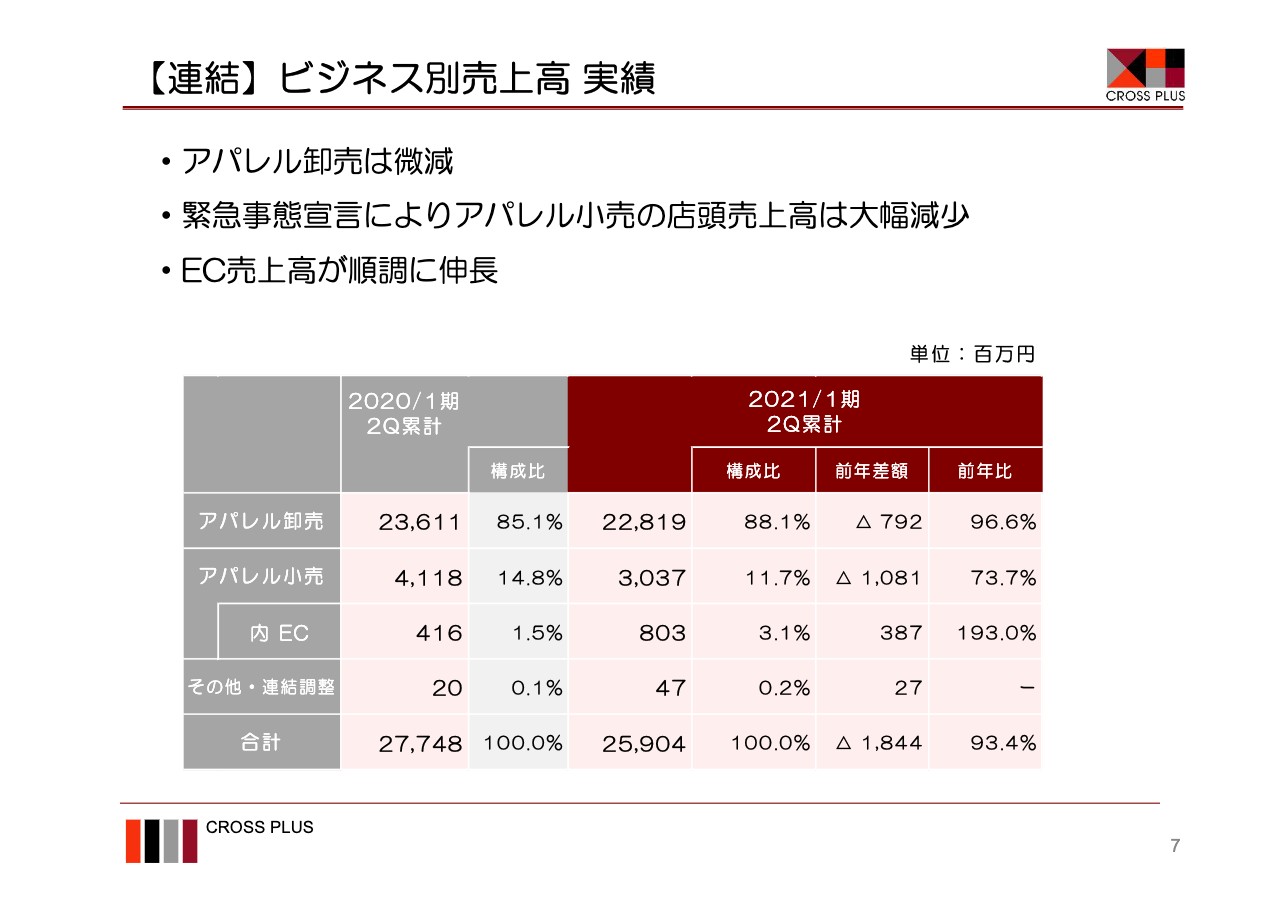

【連結】ビジネス別売上高実績

7ページは、連結のビジネス別売上高になります。連結売上高259億円のうち、アパレル卸売は228億円で前年比96パーセント、アパレル小売は30億円と前年比73パーセント、そのうち、EC販売は8億円で前年比193パーセントとなりました。アパレル小売は、店舗休業や客数の減少により大きく減収となりましたが、一方でEC販売がブランド増加や販売促進の積極策で大きく伸びています。

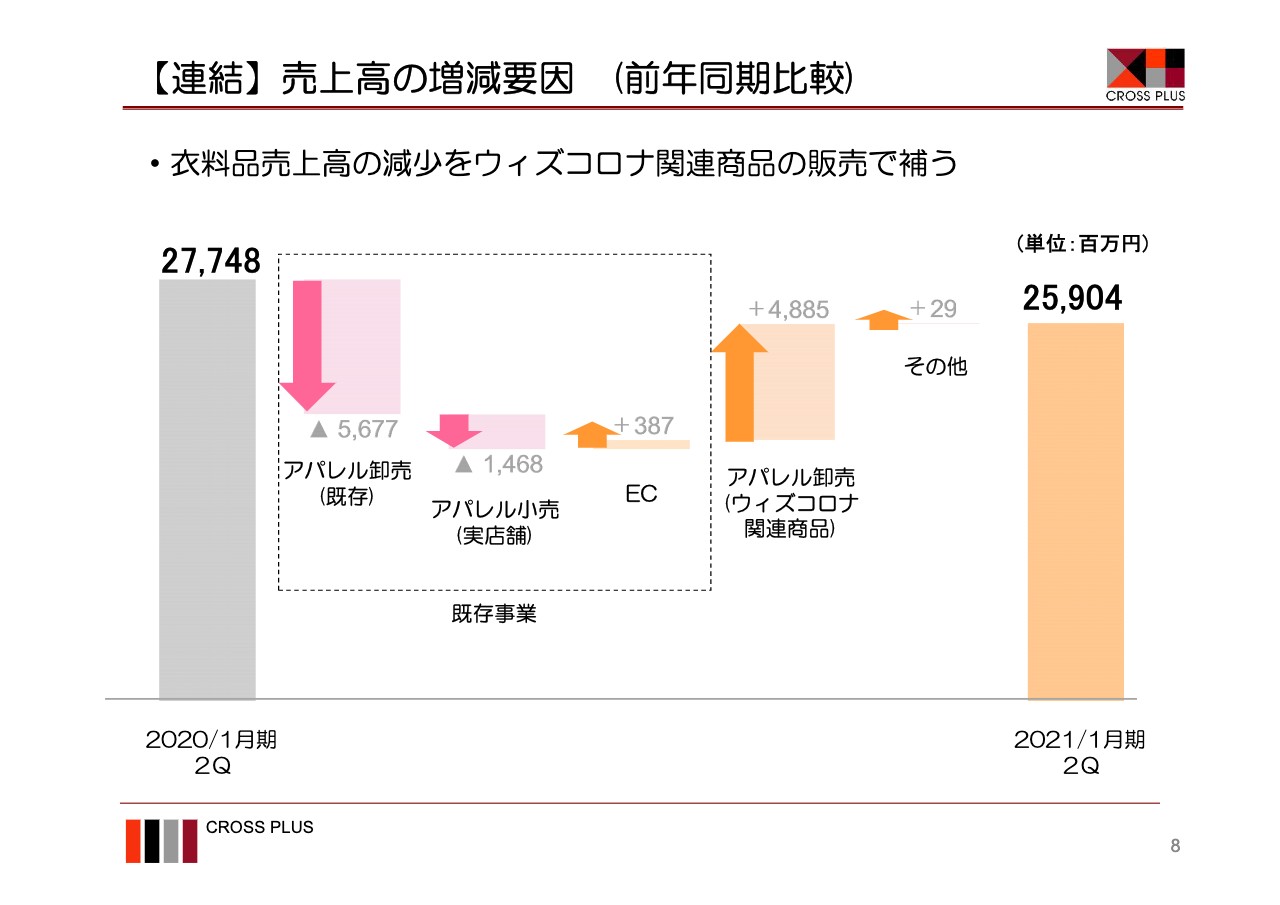

【連結】売上高の増減要因(前年同期比較)

8ページは、連結売上高の前期からの増減要因です。左端の前期売上高277億円に対し、既存のアパレル卸売はマイナス56億7,700万円、アパレル小売はマイナス14億6,800万円、一方でECはプラス3億8,700万円、ウィズコロナ関連商品の販売でプラス48億8,500万円等で、右端の当期売上高は259億円となりました。既存の衣料品販売は前年に比べ低調でしたが、第2四半期以降、当社の企画力を活かし開発したウィズコロナ関連商品が伸びました。

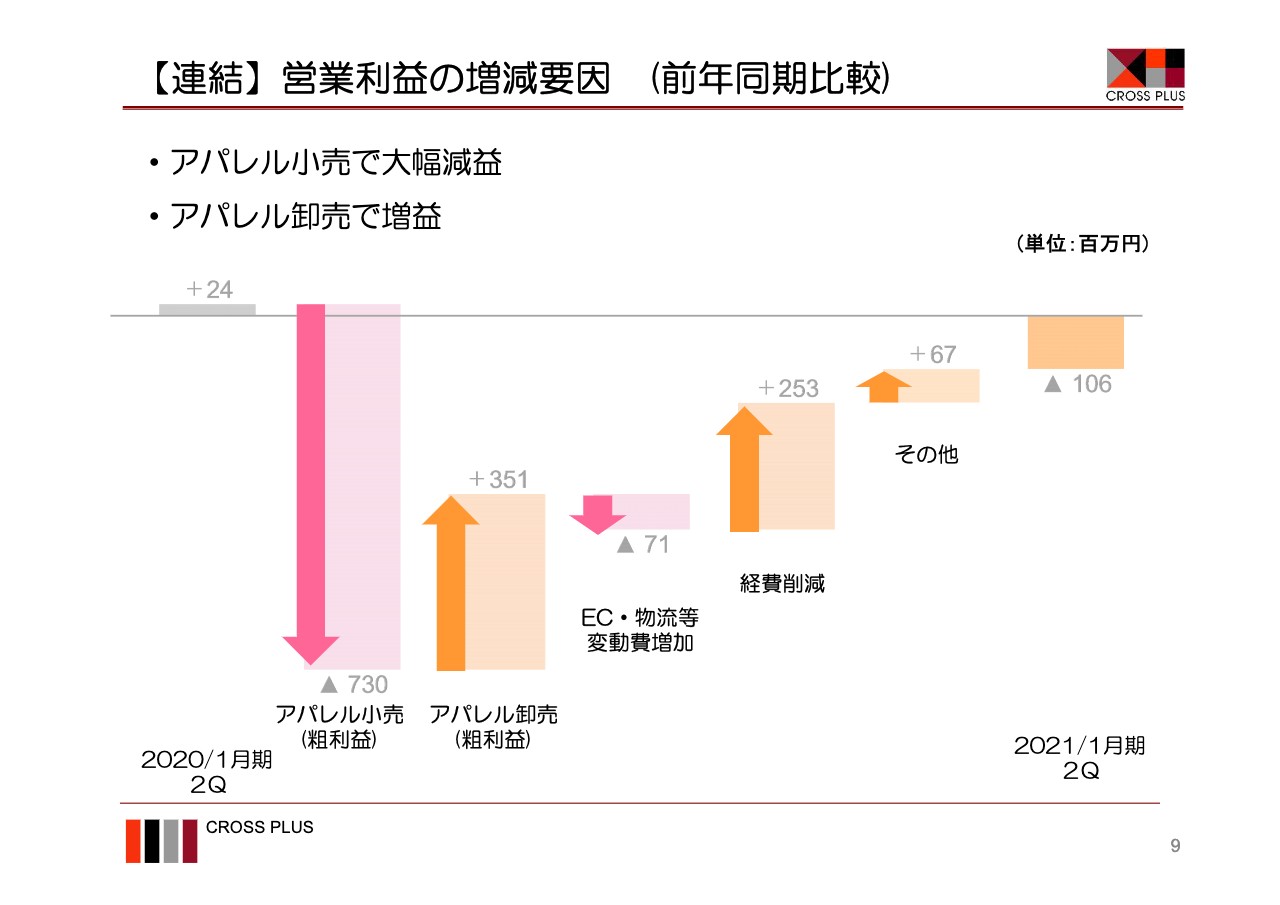

【連結】営業利益の増減要因(前年同期比較)

9ページは、連結営業利益の前期からの増減要因です。左端の前期営業利益2,400万円に対し、アパレル小売の粗利益減少でマイナス7億3,000万円、アパレル卸売の粗利益増加でプラス3億5,100万円、EC・物流等、変動費の増加によりマイナス7,100万円、新型コロナウイルス緊急対応による経費の削減でプラス2億5,300万円等で右端の当期営業利益はマイナス1億600万円となりました。アパレル小売は、定価販売のタイミングを逃した春夏物在庫の値下げ販売を行なったため、粗利益が減少しました。アパレル卸売は粗利率が増加し粗利益額が増加しました。販管費は、EC販売の経費や、卸売出荷枚数の増加による物流費の増加により変動費が増加していますが、緊急的に営業費を見直し経費削減を行なっています。

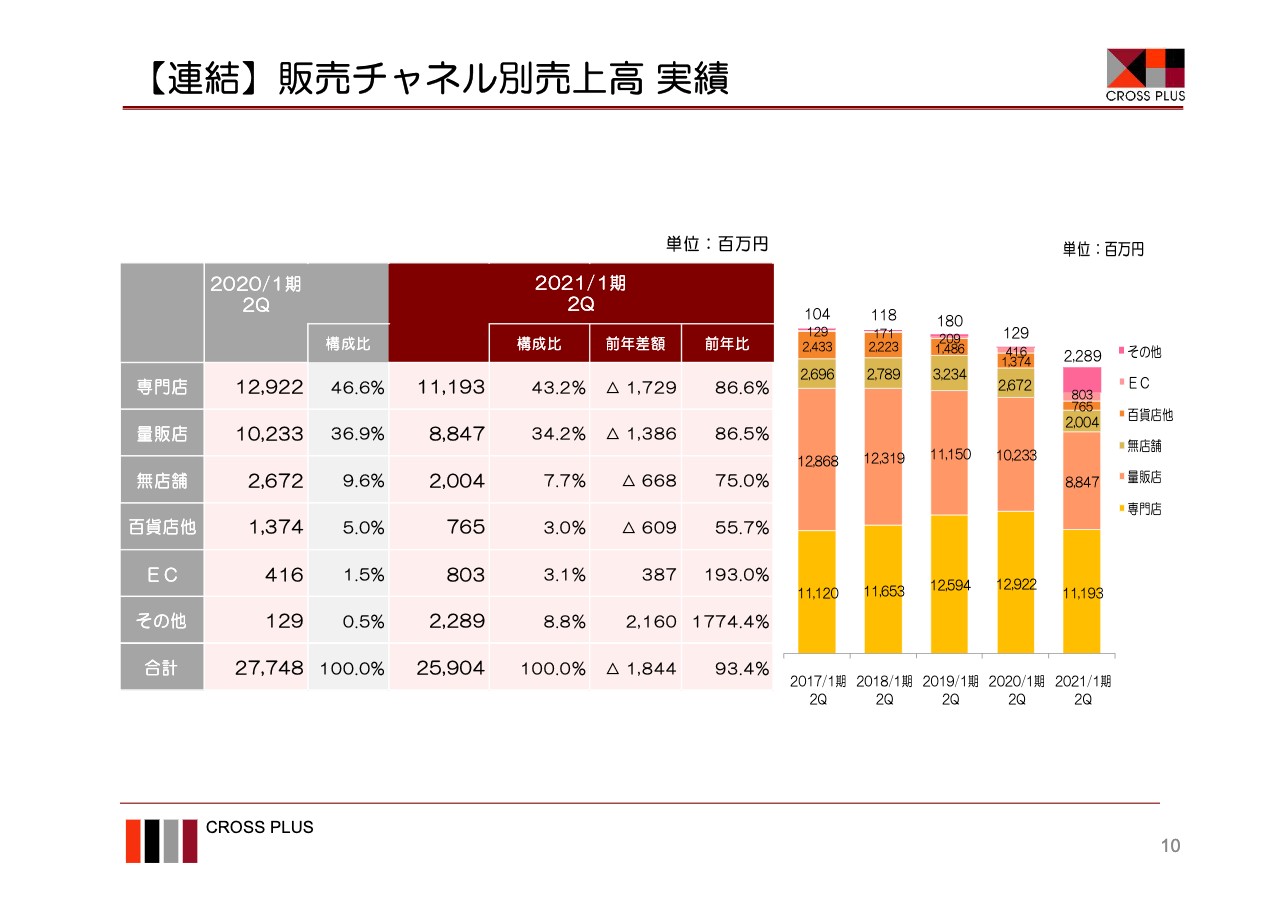

【連結】販売チャネル別売上高実績

10ページは、連結の販売チャネル別売上高になります。連結売上高259億円のうち、専門店は111億円、前年比86パーセント、量販店は88億円、前年比86パーセント、無店舗は20億円、前年比75パーセント、百貨店他は7億円、前年比55パーセント、ECは8億円、前年比193パーセントとなりました。新たに販売したウィズコロナ関連商品でドラッグストア、ホームセンターとの新たな取引が増えており、専門店チャネルに加えています。

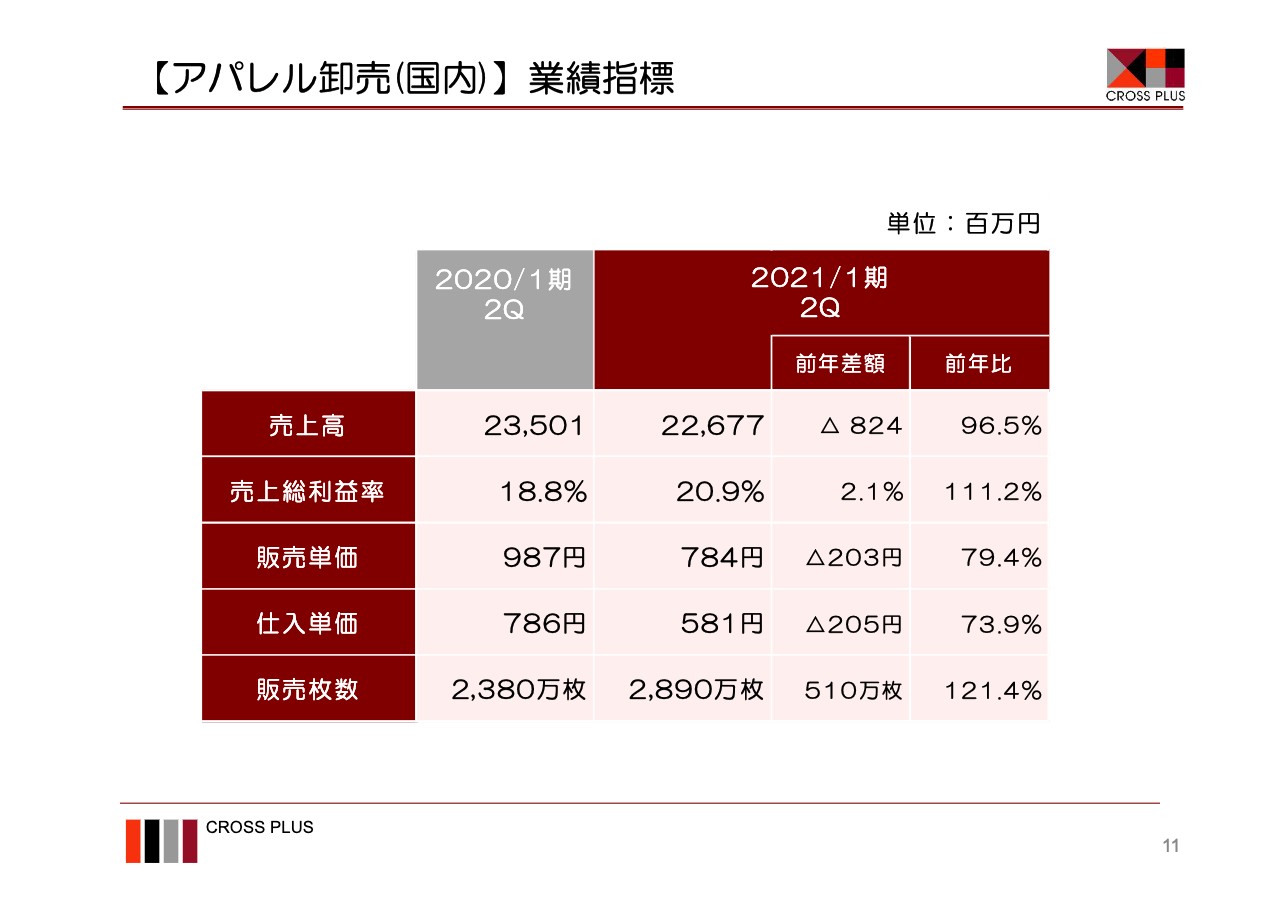

【アパレル卸売(国内)】業績指標

11ページは、国内アパレル卸売の営業指標です。売上総利益率は20.9パーセント、前年比プラス2.1ポイント、販売単価は784円、前年比マイナス203円、仕入単価は581円、前年比マイナス205円、販売枚数は2,890万枚、前年比プラス510万枚となりました。衣料品に比べ単価の低いウィズコロナ関連商品が増えたことで、販売単価、仕入単価が減少したものの、販売枚数が増加しました。

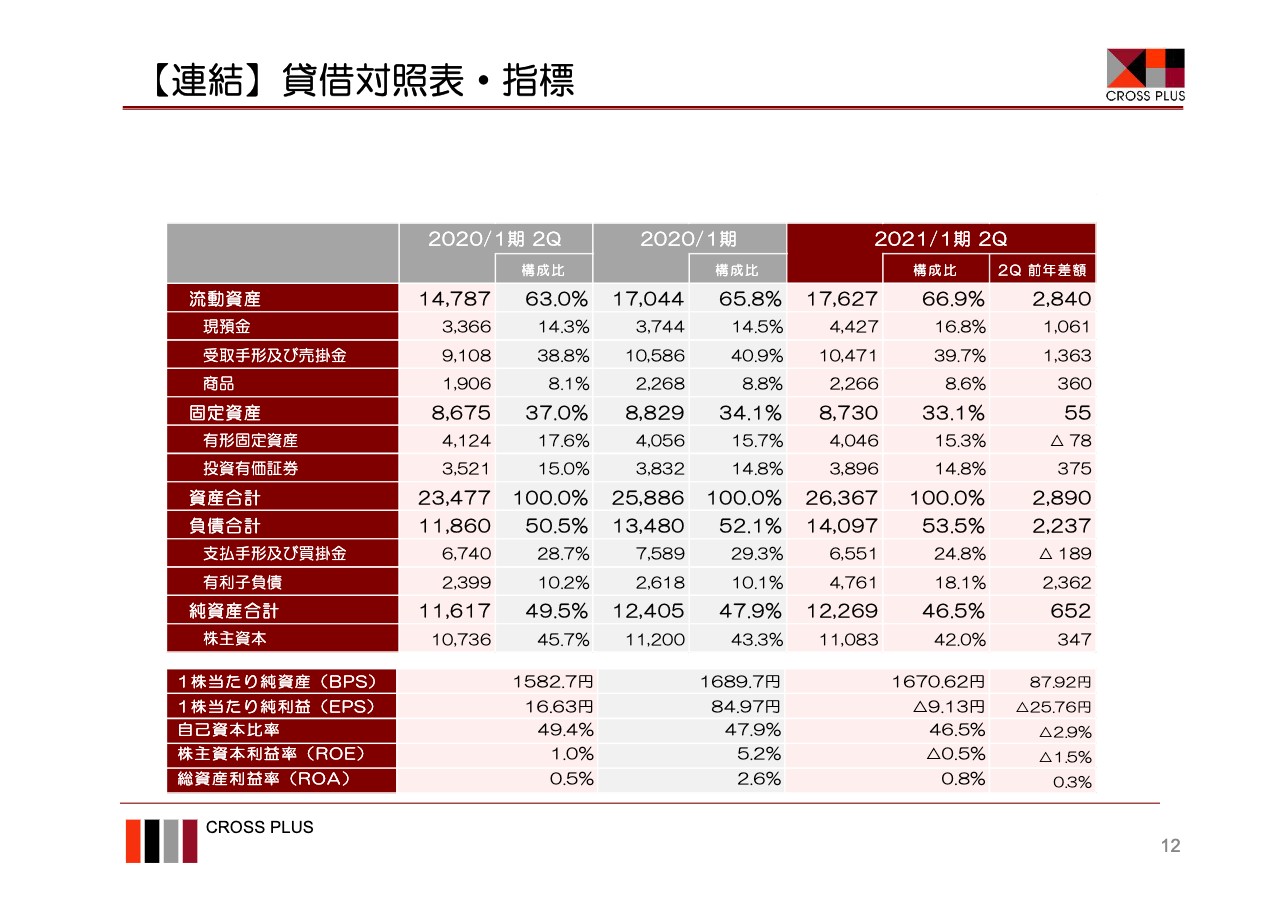

【連結】貸借対照表・指標

12ページは、連結貸借対照表について前年同期、前期末との比較です。前期末との比較では、現預金、有利子負債が増加しています。今後新型コロナウィルスの感染が再び拡大した際の臨時対応に備え、現預金比率を上げています。総資産は263億6,700万円で前期末から4億8,100万円増加し、純資産は122億6,900万円で1億3,600万円減少しました。

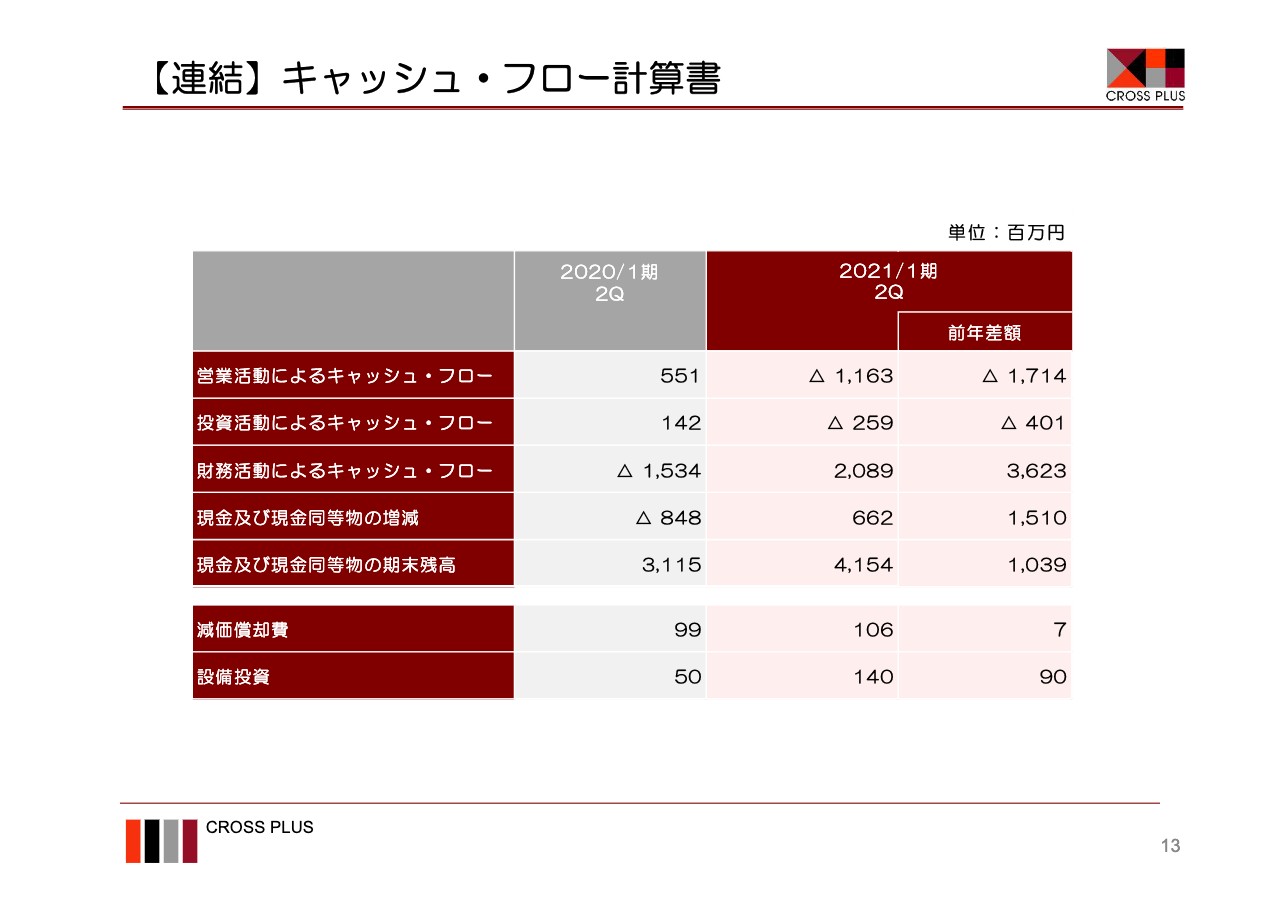

【連結】キャッシュ・フロー計算書

13ページは、当期のキャッシュフローです。営業活動によるキャッシュフローはマイナス11億6,300万円、投資活動によるキャッシュフローはマイナス2億5,900万円となったものの、財務活動によるキャッシュフローがプラス20億8,900万円となったことにより、現金及び現金同等物は、前期に比べ10億3,900万円の増加となり、期末残高は41億5,400万円となりました。財務活動によるキャッシュフローが増加した要因は借入金が増加したことです。

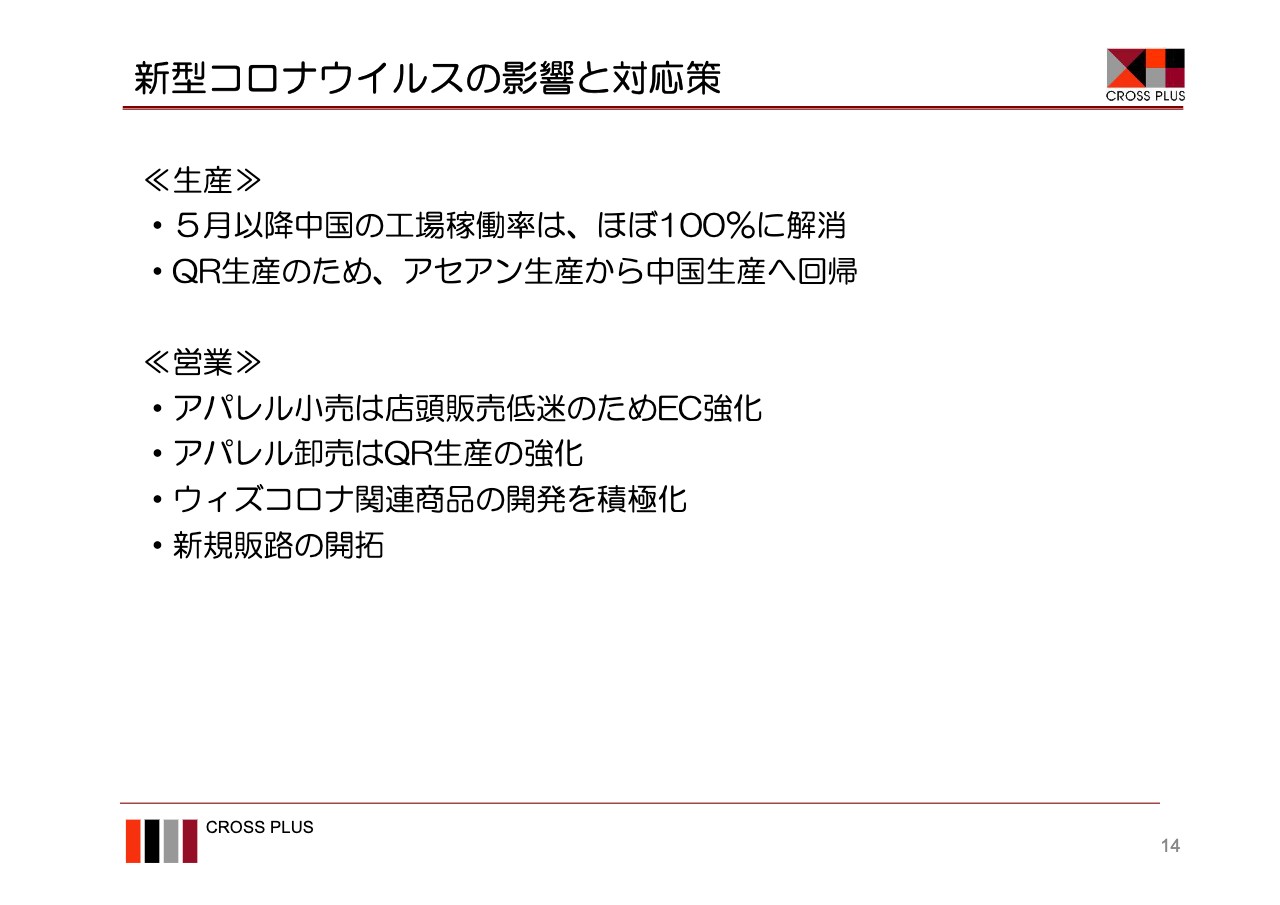

新型コロナウイルスの影響と対応策

14ページは、新型コロナウイルスの影響と対応策についてです。生産面では、新型コロナウイルス感染症の拡大により2月から4月は中国の工場稼働率が低下しましたが、5月以降は、ほぼ100パーセントに解消されています。一方で国内需要の先行きが不透明なため小売の発注が遅れており、それにQR生産で対応するため、アセアン生産が減少し中国生産が増えています。営業面では、小売店頭の販売が低迷しており、アパレル小売でEC販売を強化しています。アパレル卸売では、商談制限などもあるためWEB商談などの頻度を増やし、QR生産による巻き返しを図っています。また、自社の企画力を活用して、ファッションマスクや生活雑貨などのウィズコロナ関連商品の開発を進めており、商品の拡大と新規販路の開拓を進めています。

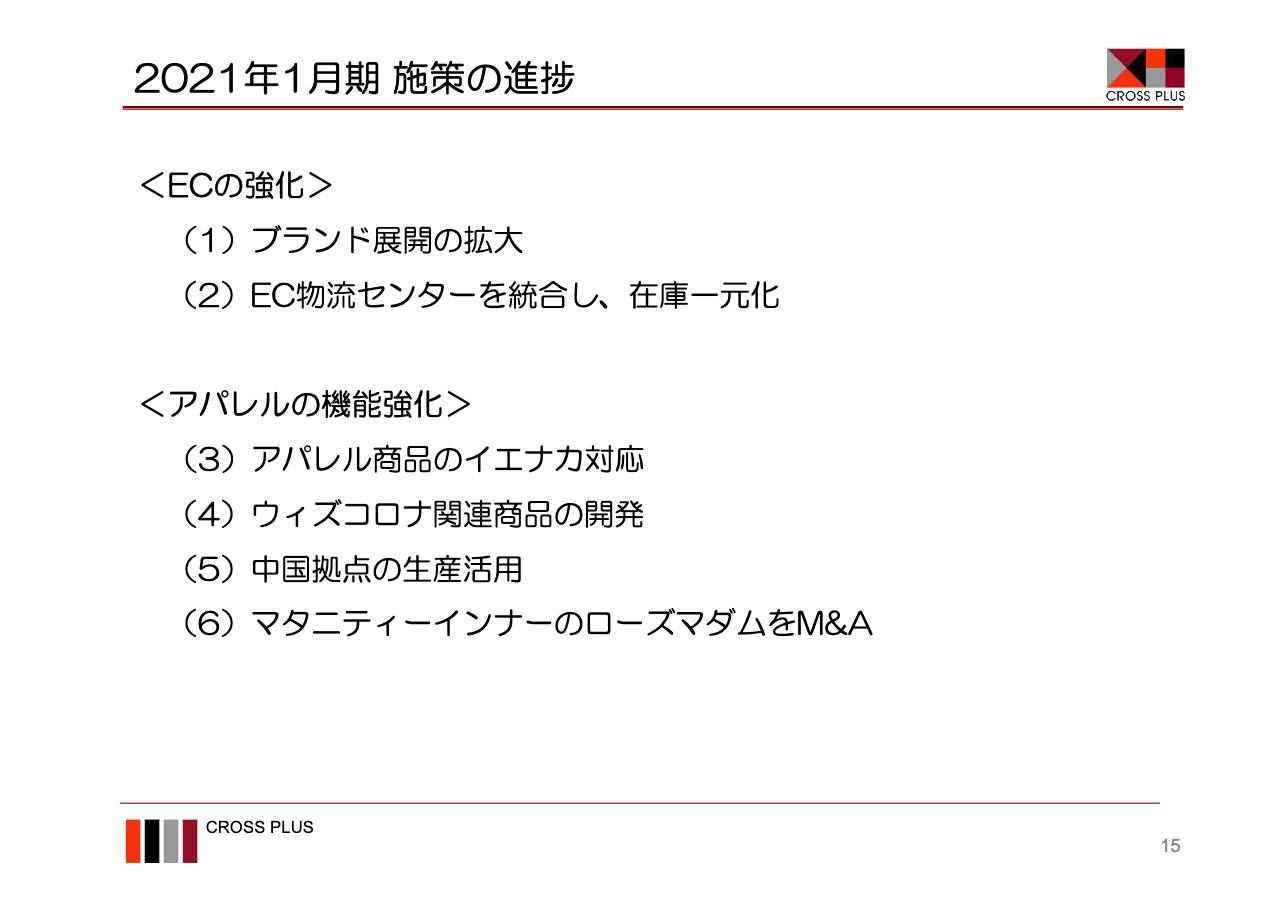

2021年1月期施策の進捗

15ページは、今期の施策の進捗について説明します。ECの強化とアパレルの機能強化に取り組んでいます。

ECの強化

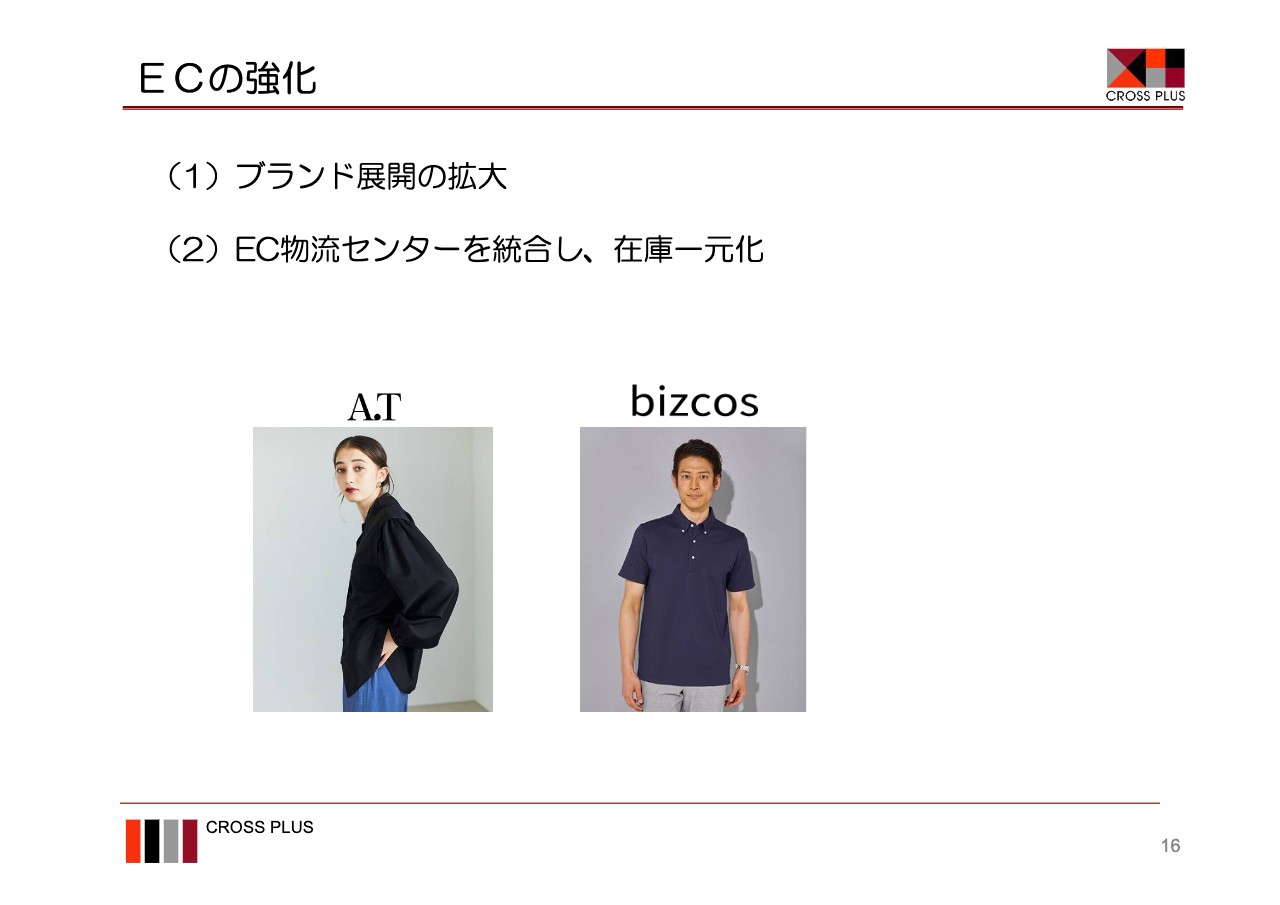

16ページは、ECの強化についてです。EC販売拡大のために、EC販売ブランド数を8ブランドから12ブランドに増やしています。既存ブランド「A.T」をEC用にリブランディングし、ターゲットの年齢に合わせた商品MDへと組み直しています。新たにインフルエンサーを活用してブランドPRを進め、ライブ配信などのデジタル活用も行なっています。また、男性用単品ECブランド「ビズコス」を立ち上げ第1弾としてポロシャツを販売し、EC専用の商品を拡大します。次に、EC物流センターの統合として、8月に物流センターの統合を行なっています。2箇所にある物流の出荷センターを岐阜県にある自社物流センターに統合することで内製化しました。これにより複数ブランドの商品の同梱も可能となり、配送費の削減が可能となりました。また物流センターと統合することで在庫の一元管理が強化でき、自社に加え他社モールへの出店も進めていきます。

アパレルの機能強化①

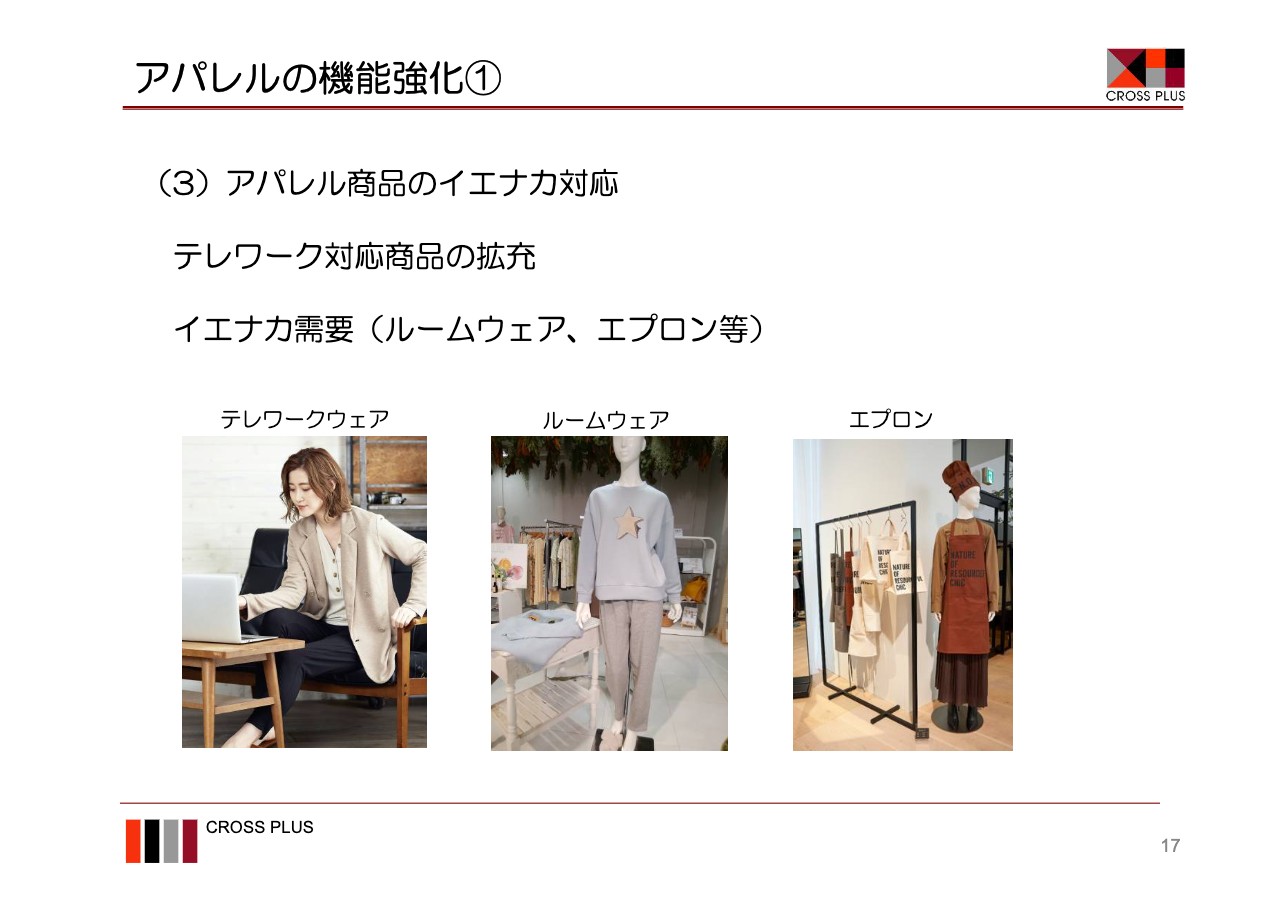

17ページは、アパレルの機能強化としてのアパレル商品のイエナカ対応について説明します。新型コロナウイルスの影響により外出自粛やイベントの縮小など、社会全体で行動の変化が起きています。アパレル商品では外出着の需要が減っているもののイエナカ需要が伸びてきています。在宅勤務中のテレワークなどでも映える商品や在宅生活を快適にするためのルームウェア、料理用のエプロンなどを新たに企画開発しています。

アパレルの機能強化②

続いて18ページ、アパレル機能強化の2つ目です。こちらはウィズコロナ関連商品の一部です。例えば、洗えるファッションマスクとして、プリント柄やパステル調、和紙を使うなど、色や柄、そして素材、かたちなどを工夫したマスクの開発を行なっています。他にもマラソン向けのスポーツマスク、使い捨てマスクでは、夏に向けてひんやりした冷感マスクを開発するなど、コロナ禍でも生活を楽しくするような製品の開発に力を入れています。

ほかには生活雑貨では、除菌ミストやフェイスシールド、抗菌手袋といった安心安全のためのどちらかというと守りの生活スタイルに向けた商品を開発しています。また、医療従事者向けの飛沫ガードコートやコロナ禍での在宅スマホ使用に着目したうつ伏せ姿勢でもスマートフォンが操作しやすいスマホ用まくらも開発しています。

衣料品消費の回復は依然として見通しづらい状況でありますが、当社はこの環境変化に機敏に対応し、様々なウィズコロナ、そしてアフターコロナに備えた関連商品の開発を進めています。自社の企画力を活用しウィズコロナの生活商材にファッションを取り入れた商品開発に取り組み、卸売やネット、ECモール、クラウドファンディングなど販売に最適な販路を活用しています。

アパレルの機能強化③

19ページでは、中国拠点の生産活用とM&Aについて説明します。足元では、中国でのQR生産が増加している中、当社の社員がこれまでのように海外出張ができない中で、中国に当社の現地スタッフが駐在しているメリットを最大限活かし、生産管理強化を進め、納期管理、不良品の低減を徹底しています。

また、従来は現物や写真を使用しての検品作業をしていましたが、今は工場や検品所にて動画を使用して検品作業を実施しています。2拠点、3拠点でのWEBミーティングも実施しており、従来よりも即時に判断できる仕組みとなっています。

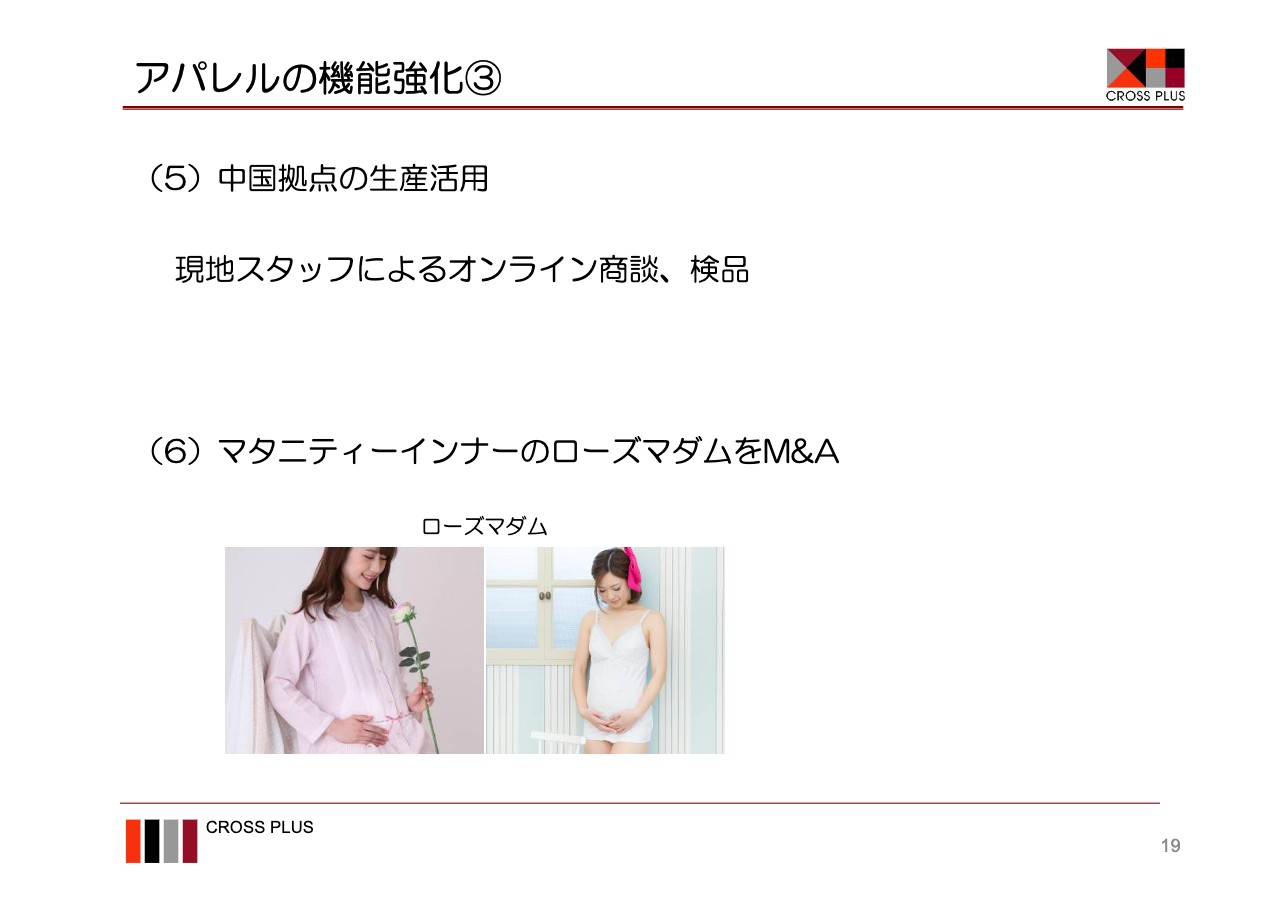

次に、当社は6月に株式会社ローズマダムが展開するマタニティウエアの企画・販売の事業譲受を行ないました。ローズマダムはマタニティインナーとしてもブランド知名度が高く、EC販売の活用等により国内市場でさらなる事業拡大を図ります。

社会貢献

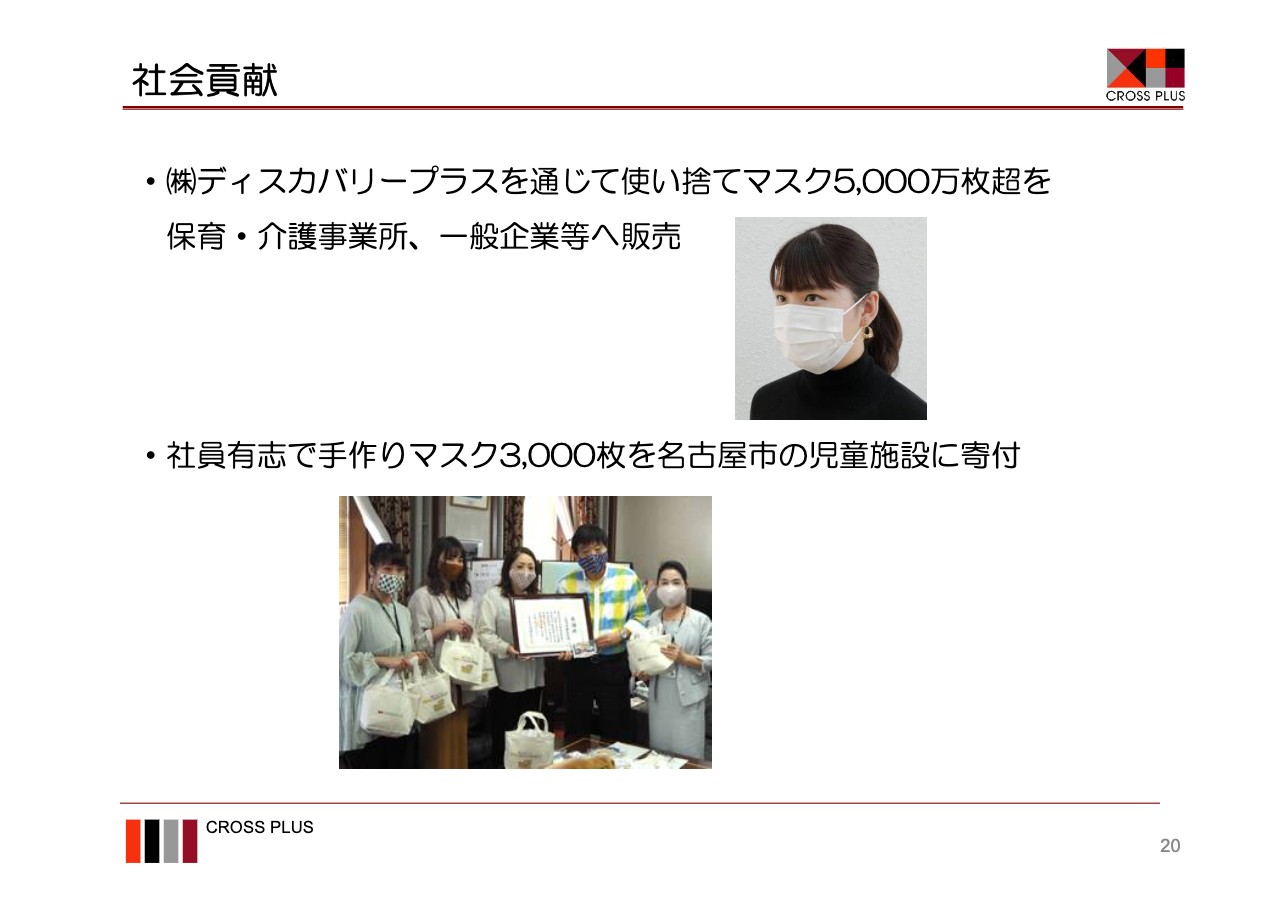

コロナ禍でのマスクを販売などの活動を行なっています。当社では、マスクは当初取り扱っていませんでしたが、自社の取引工場を通して、緊急的な調達を行なって、グループ会社ディスカバリープラスと連携し、使い捨てマスク5,000万枚超をマスク不足が深刻な保育・介護事業所、一般企業などへ販売しました。また、社員有志でも、主にデザイナーを中心として作成した手作りマスク3,000枚を名古屋市の児童施設に寄付するなどの社会貢献活動を行ないました。 少し話は脱線しますが、このような活動を通じて当社社員が、衣料品以外の商品に携わったことで、従来と異なる発想が生まれ、ウィズコロナの生活に必要なヒントを得ることができ、新しいアイデアが生まれ商品開発を加速しました。

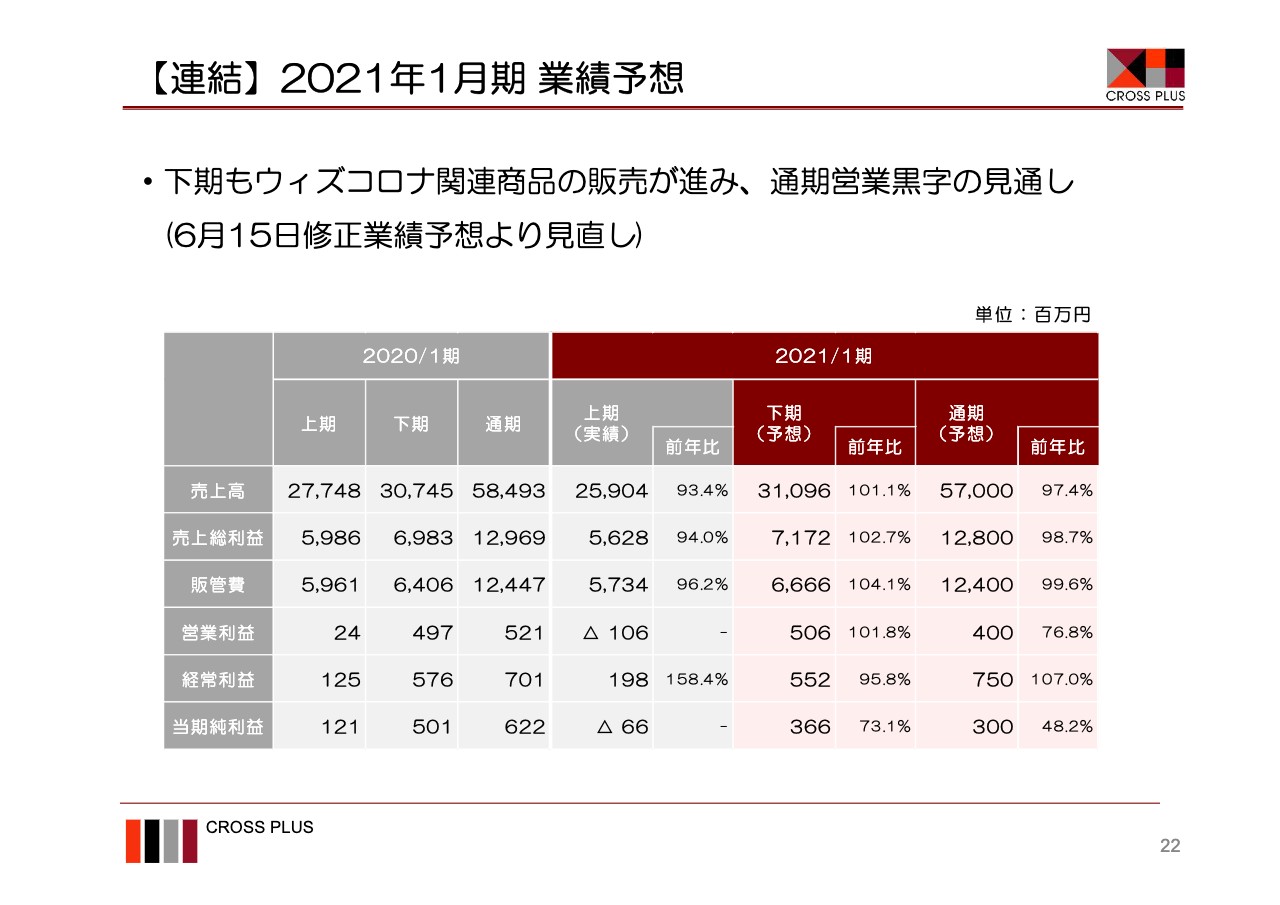

【連結】2021年1月期業績予想

22ページは、連結の通期計画です。売上高は570億円、前期比97パーセント営業利益は4億円経常利益は7億5,000万円当期純利益は3億円となります。前年と比較し通期では減収、営業利益も減益となりますが、経常利益は増益を目指します。

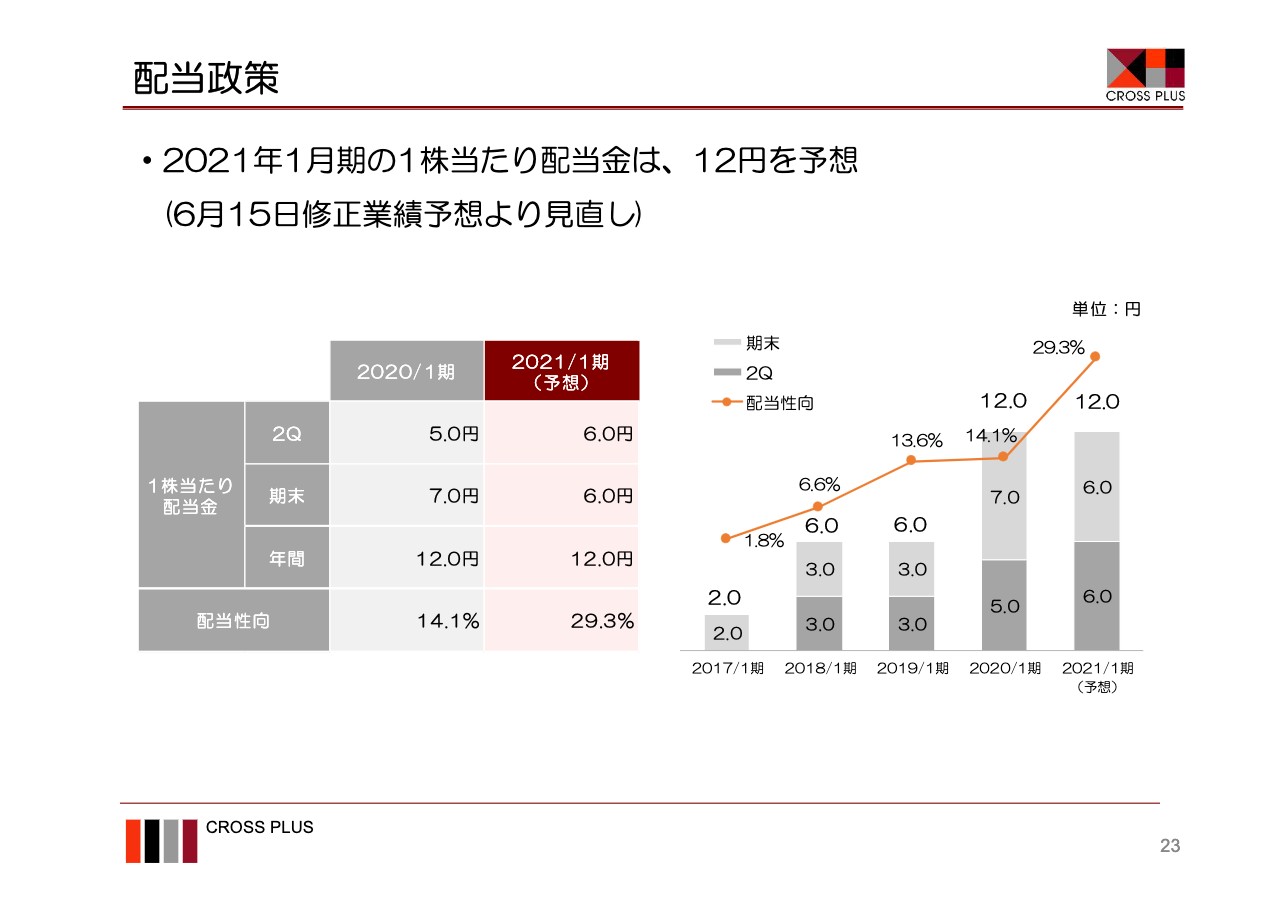

配当政策

23ページは、2021年1月期の配当金についてですが、1株当たり年間配当金額を年初予想12円に対し、6月15日修正予想では8円としましたが、今回は12円に戻しています。

決算説明は以上です。下期は、引き続き衣料品の消費動向の回復を慎重に見ていますが、衣料品ではイエナカなど新しい企画対応を行ない、ウィズコロナ関連商品の販売を強化することにより、グループ全体の収益向上に努めていきます。皆様、ご清聴いただきまして誠にありがとうございました。

質疑応答:新型コロナウイルスの影響等について

質問者1:想定よりも回復しているとお見受けするのですが、新型コロナウイルスの影響がどれだけ続くかという前提も含め、来年のビジネスはどのような環境になると見ているのでしょうか。新型コロナウイルス流行前と同程度に戻ると見ているのか、あるいは新型コロナウイルス流行前と同様には戻らない状況が来年も続くと想定しているのかを教えてください。また、来年度以降についての見通しが半年前と比べるとどのように変わってきたのかを教えてください。

もう1点が、イエナカのアパレルについてです。イエナカ対応というご説明があったかと思うのですが、売れている衣服の質的な部分はどのように変わってきており、新型コロナウイルス感染症の収束後にはどのような影響が出ると見ているのでしょうか?その点も定性的なところがあればコメントをいただきたいと思います。

山本:2点ご質問がありましたので、1点ずつ回答します。まず来年以降の計画ですが、おそらくアパレル市場は新型コロナウイルスが終息しても、新型コロナウイルスの前の80パーセントから90パーセントのあいだの規模にとどまるのではないかと見ています。

現状だけお伝えすると、よく新聞等で過剰在庫の問題が報道されていますが、各社でもともとそのような話も出ており、値引販売などが新型コロナウイルス流行前にも行なわれていました。私の感覚からすると、従来よりも在庫調整が進んだということではなく、むしろ在庫管理が厳しくなったと考えており、発注ロットが少し小さくなった印象を持っています。

新型コロナウイルスの影響としては、現在、店舗を持っているブランドが厳しい状況にありますので、今後はブランドの削減が起こると思います。それからネット販売に軸足を移しても、小さなブランドに分散するようなことが起きているため、全体の規模感は縮まってくると想定しています。

足元で少しお話ししますと、例えば、来年の春夏には、今期販売できなかった商品が数多くあります。この冬についても、去年の暖冬の影響で、本来であれば2月やファミリーセールなどで販売してきたような商品の販売が進んでおらず、この秋冬と来年の春夏くらいまではアパレルの卸売として一番厳しい状況だと思っています。それ以降は新しい商品開発も進んでいるため、少し戻るのではないかと思っていますが、前提としては80パーセントから90パーセントの規模にとどまる見込みです。

イエナカについてですが、現在売れている商品は在宅に適したものになっています。具体的に言うとパジャマや、ワンマイルウェアと呼んでいる家から軽く出れるようなルームウェアなどがあります。そのほかにスポーツテイストの、アウトドアでも使用できるような商品は順調だと思います。

その一方で厳しいのが、通勤時のファッションです。こちらは今後2年くらいは厳しいと見ています。社会全体を見ていても、決して人々は「外に出たくない」「いろいろな集まりをしたくない」というわけではなく、新しい商業施設ができると多くの人が集まってくるのを考えると、2年ほど経って新型コロナウイルスが収束した後に、そのような外出のきっかけさえあれば、またそのような需要が戻ってくるのではないかと思います。

質問者1:平成の時代のデフレを牽引したのはアパレル業界だったのではないかなと思うのですが、この新型コロナウイルスによって、さらにデフレが進むのではないかと思うのですが、そちらはどのように見ていますか?

山本:正直なところ、2つの視点があるのですが、1つ目として、衣料品の単価だけで言うと、今の世界のマーケットを見ても日本は一番安いと思っています。そのため、これ以上安くしても、日本の総人口が増えない中でアパレルが無理に競争しても、アパレル企業同士も厳しいわけですし、消費者もそれほど安いものだけを求めているわけではないため、アパレルが単価を下げることは決して良いことではないと思っています。

ただ、足元の消費の動向だけを見ると非常に厳しく感じており、この新型コロナウイルスの影響についても、この6月は想定していたよりも比較的良かったのですが、おそらく給付金の問題や、それまで買い物を控えていた反動が出たのだと思うのですが、やはり7月、8月と決して天候だけの要因ではなく、売れ行きは厳しいと見ています。そのような意味ではトータルでみたときに、衣料品を買ってもらうためには単価が安くなる方向も十分ありうると思っています。

質疑応答:生産拠点およびEC強化における差別化について

質問者2:2点、質問させていただきます。1つ目は生産拠点についてです。QR生産のため中国生産へ回帰されているということですが、具体的に中国での生産比率は足元では何パーセントくらいになっているのでしょうか? またそれは一時的なもので、今後はまたアセアン生産にシフトするのかなど、今後の見通しを教えてください。

2つ目です。EC強化を進められるということですが、現在は各社でもD2CブランドやEC強化を進めていると思います。そこで、御社ではどのように差別化を図るのかを教えてください。

山本:中国生産へシフトしていることに関してです。我々のアパレル卸売事業については、小売からオーダーをもらい、それから「もの作り」を始めるのですが、昨年の数字としては年間で23パーセントがアセアン生産となっていたものが、足元では半減しているかたちです。

正確には言えないのですが、このコロナ禍において、第1四半期は「中国が大変だ」ということでアセアンに寄せました。しかし第2四半期に入って中国が「元気」になったときに、アセアンでも国によっては工場がなかなか稼働できないということで、中国に寄せたりもしています。トータルで見ると、上期はもともと23パーセントだったものが16パーセントになっているのですが、感覚としては半減くらいの状況になっています。

そして、目安はどれくらいなのかというところですが、できれば30パーセントくらいはASEANでもの作りを進めていこうという方針でしたので、そのような方向で進めたいと思っています。しかし、正直を言いまして、足元ではいつ店舗が休業になるのかわからず、先行きの不透明感もあります。引きつけた発注が増えた影響もあって中国に寄っていますので、その部分は、店側が実質2ヶ月間止まった影響でそのようになったと思っています。

徐々にASEAN生産に戻していきたいと思いますが、我々の事業の立場上、我々で全部ASEANに戻すことはできないとご理解ください。

次のご質問についてです。EC強化を進める中で、「他社との差別化」についてですが、我々が取り組んでいることとして、1つ目は、いわゆる店舗を持っているブランドもEC化するというパターンであり、これが世の中でも一般的なパターンになります。

2つ目が、「DtoC」としてEC専用のブランドを作るということです。そして3つ目ですが、我々がアパレルの卸として売っている商品もあるため、そうした商品をECで販売していくといったことを考えています。

差別化というよりは、「店舗ブランドがECに流れる」「最初はEC専用でブランドを作る」といったどちらかのパターンに寄っていくかと思います。我々は、特に自社製品をすべてECで売っていこうというよりも、考え方としては「最適な商品を、最適な販路で売る」ということが大切だと思っています。

例えば、「ノーク」というアパレルブランドがありますが、そちらはブランドストーリーをきちんと伝えたほうがよいため、ECやDtoCで展開しています。一方、もう少しマス向けのブランドは、店舗で売ってもECで売ってもよいと思っています。

また、ウィズコロナ関連商品などもECで販売しているのですが、セグメントとしては卸売で販売して、一部、買えない方のためにECサイトでも買えるようにするなどしています。どちらかと言うと、ECを柔軟に使い分けるのが我々のEC戦略だと捉えています。

質問者2:ECの売上の目標値はありますか?

山本:今期は16億円を目標にしています。現在の中期経営計画で来年が3年目になるのですが、そちらで30億円を目標にしています。