2020年8月6日に行なわれた、株式会社ニコン2021年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ニコン 代表取締役 兼 社長執行役員 CEO 馬立稔和 氏\n株式会社ニコン 取締役 兼 専務執行役員 CFO 徳成旨亮 氏

2021年3月期第1四半期決算説明会

馬立稔和氏:社長の馬立でございます。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。新型コロナウイルス感染症の拡大防止のため、今回もオンライン形式による開催とさせていただきました。ご参加のみなさまにはご不便をおかけしますが、ご了解、ご協力のほどよろしくお願い申し上げます。

本日は、2021年3月期第1四半期の決算のご報告と併せ、未定としていた2021年3月期の通期業績予想並びに配当予想についてご報告します。詳細はこの後CFOの徳成よりご説明しますが、冒頭、私から簡単に概要をご報告します。

まず、通期の業績予想ですが、誠に遺憾ながら営業利益で750億円の赤字、当期利益で500億円の赤字となる見通しとなりました。また、1株あたりの配当金は上期下期、各々10円の20円とします。新型コロナウイルスの影響が続く未曾有の経営環境とはいえ、このような状況に至ったことについては、株主や投資家のみなさま、お客さまをはじめとするすべてのステークホルダーのみなさまに誠に申し訳なく、経営を預かる者としてお詫び申し上げます。

こうした状況を踏まえ経営責任を明確化するため、役員賞与の不支給や月額報酬のカットなど、役員報酬を減額することとしました。今後は来年度の黒字回復を実現すべく、喫緊の課題である映像事業の構造改革をさらに推進するなど、業績回復への道筋を早期に示していきたいと思います。それでは、徳成より具体的な内容についてご説明します。

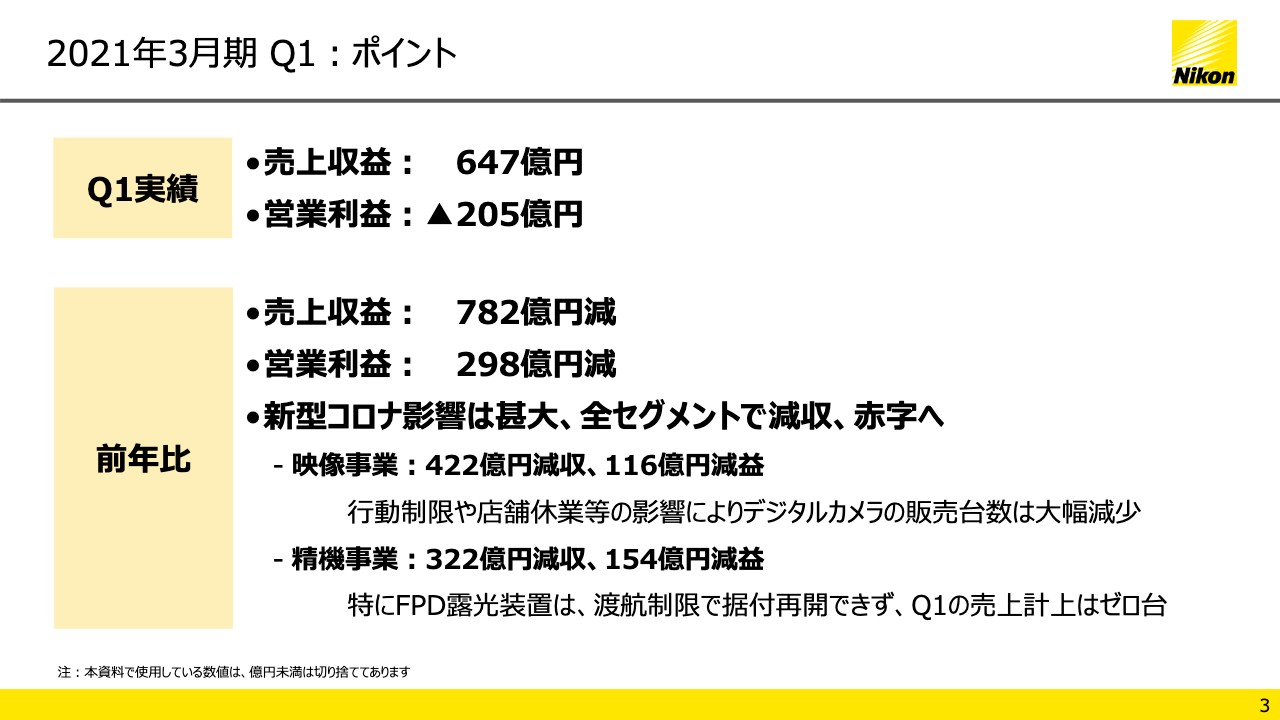

2021年3月期 Q1:ポイント

徳成旨亮氏:CFOの徳成です。それでは資料に沿って、第1四半期の決算並びに今年度の通期の見通しについてご説明します。3ページに2021年3月期第1四半期の業績の概要をお示ししています。売上収益は647億円、前年比782億円の減少であり、55パーセントという大幅な減収です。営業利益は前年比298億円減少し、205億円の赤字となりました。四半期ベースでは過去最大規模の赤字です。新型コロナウイルスの影響は甚大で、すべてのセグメントで減収、営業赤字を余儀なくされています。

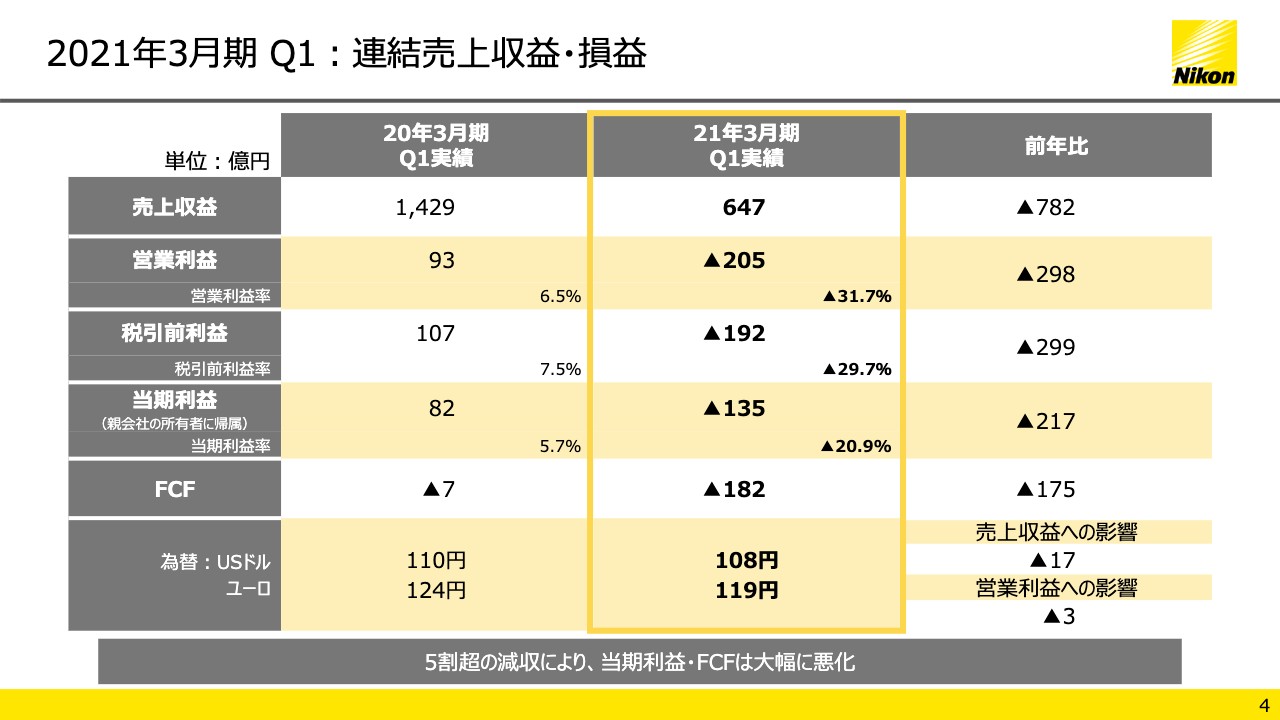

2021年3月期 Q1:連結売上収益・損益

当期利益は前年比217億円減少し、135億円の赤字となりました。フリー・キャッシュ・フローは、大幅な減益により182億円のマイナスとなりました。為替はドル、ユーロとも前年比で円高となり、売上収益で17億円、営業利益で3億円、それぞれマイナスの影響がありました。

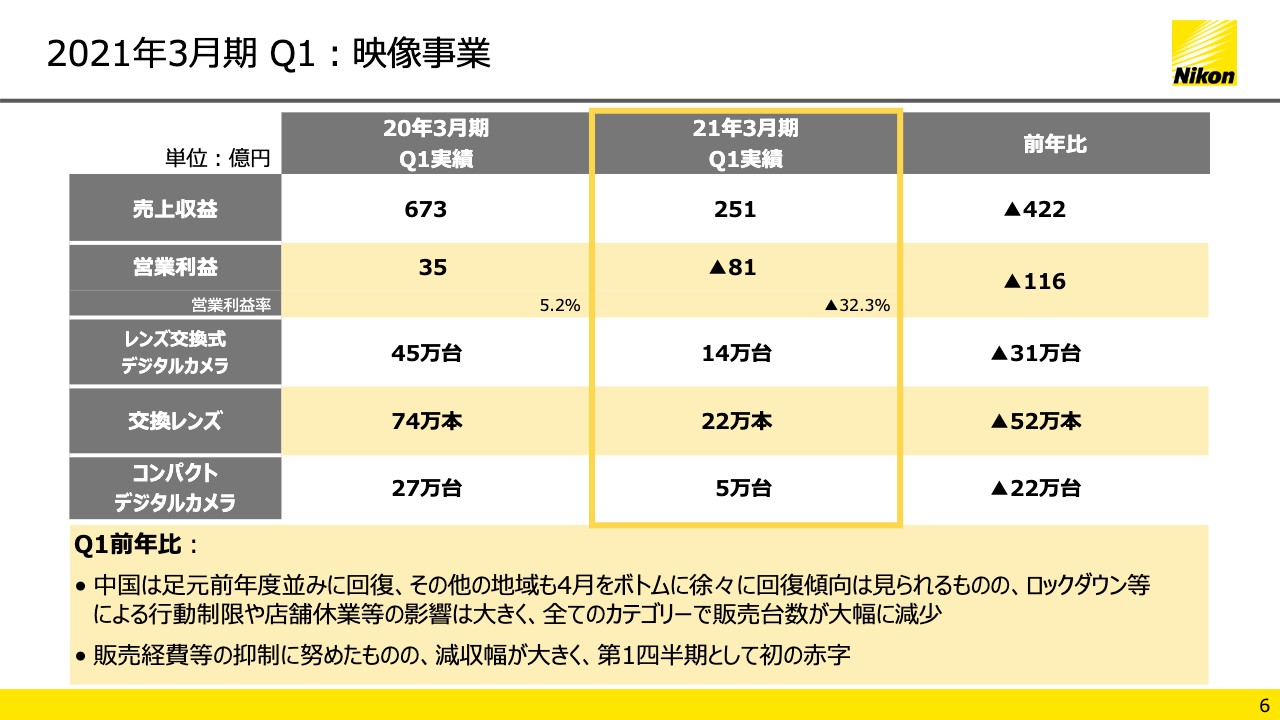

2021年3月期 Q1:映像事業

映像事業の実績についてです。売上収益は251億円、前年比422億円の減収となりました。市場の縮小傾向が続く中、新型コロナの影響が追い討ちをかけました。販売は、中国で足元前年度並に回復し、その他の地域も4月をボトムに持ち直し傾向にあります。しかし、レンズ交換式デジタルカメラなど、資料記載のすべてのカテゴリーで販売数が前年を大きく下回りました。こうした中、販売経費等の抑制に努めましたが、営業利益は81億円の赤字となりました。

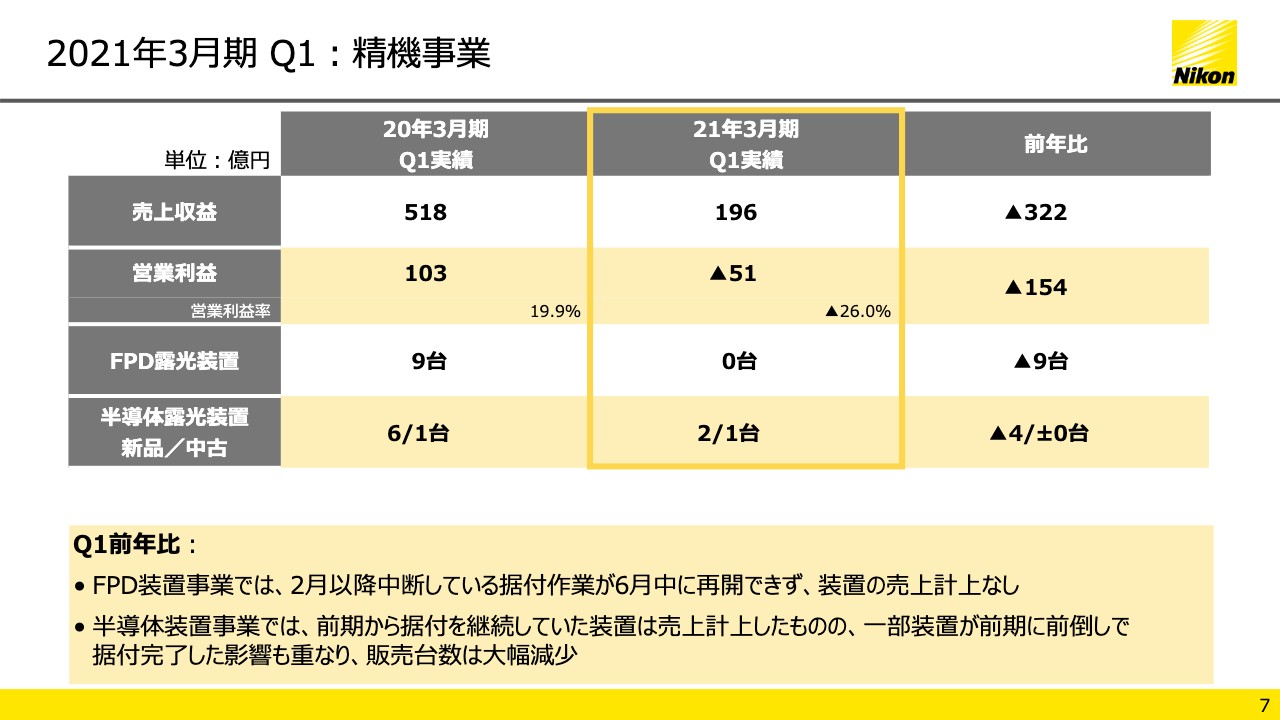

2021年3月期 Q1:精機事業

スライド7は精機事業です。売上収益は196億円、前年比322億円の大幅減収となりました。FPD装置事業は、日本からの技術者の海外渡航制限のため、現地での据付作業が再開できず、この3ヶ月間は装置の売上台数が0台でした。半導体装置事業は、顧客要請を受けて前期に据付を前倒しにしたことや、海外渡航制限の影響を受けたことから、第1四半期の新品の販売台数は前年を大きく下回り、2台にとどまりました。この結果、精機事業全体の営業利益は51億円の赤字となりました。

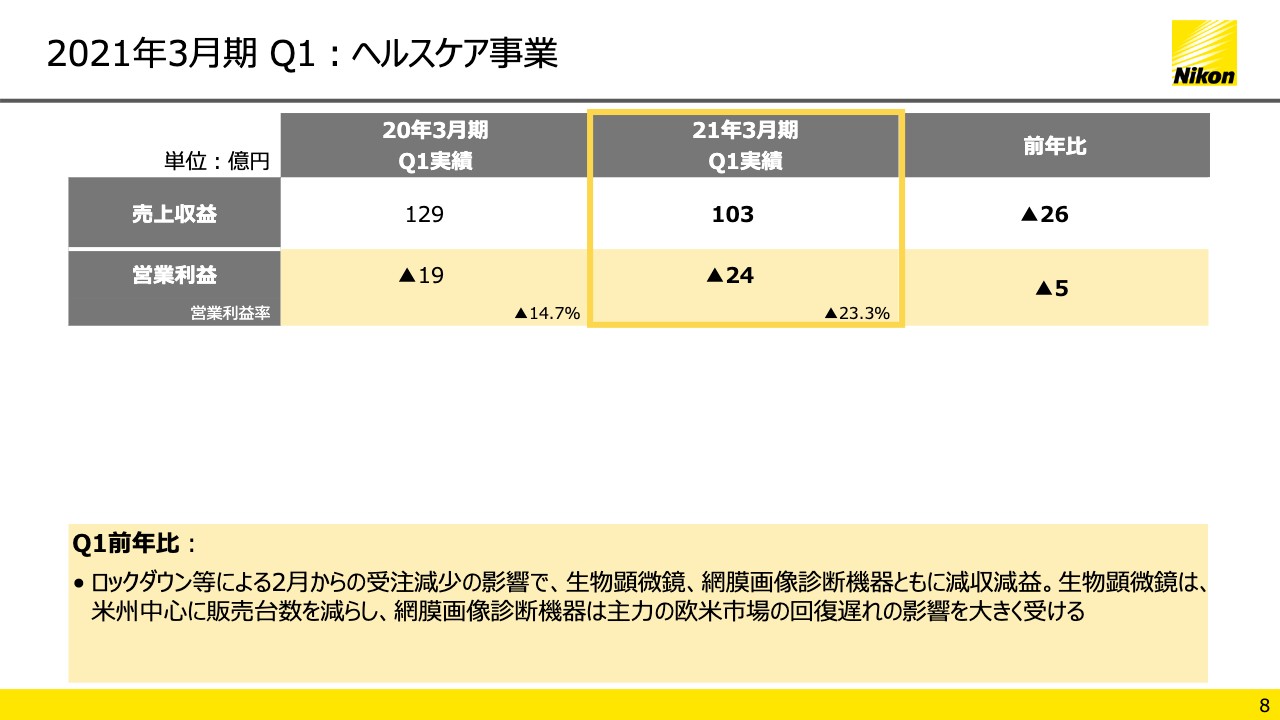

2021年3月期 Q1:ヘルスケア事業

ヘルスケア事業の売上収益は103億円、前年比26億円の減収です。営業利益は24億円の赤字となりました。海外主要都市のロックダウン等に伴う2月からの受注減の影響が第1四半期に減収減益となって表れています。生物顕微鏡は米州を中心に販売台数が減少し、網膜画像診断機器も主力の欧米市場で回復の遅れが影響しています。

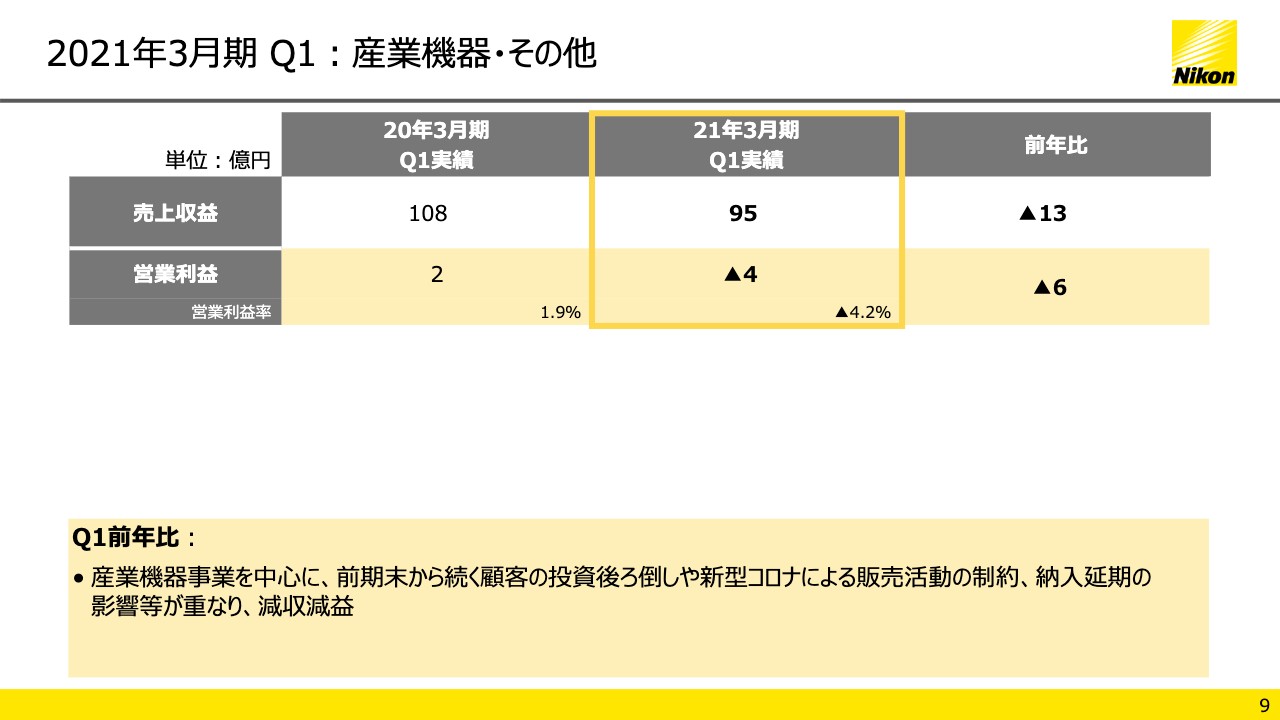

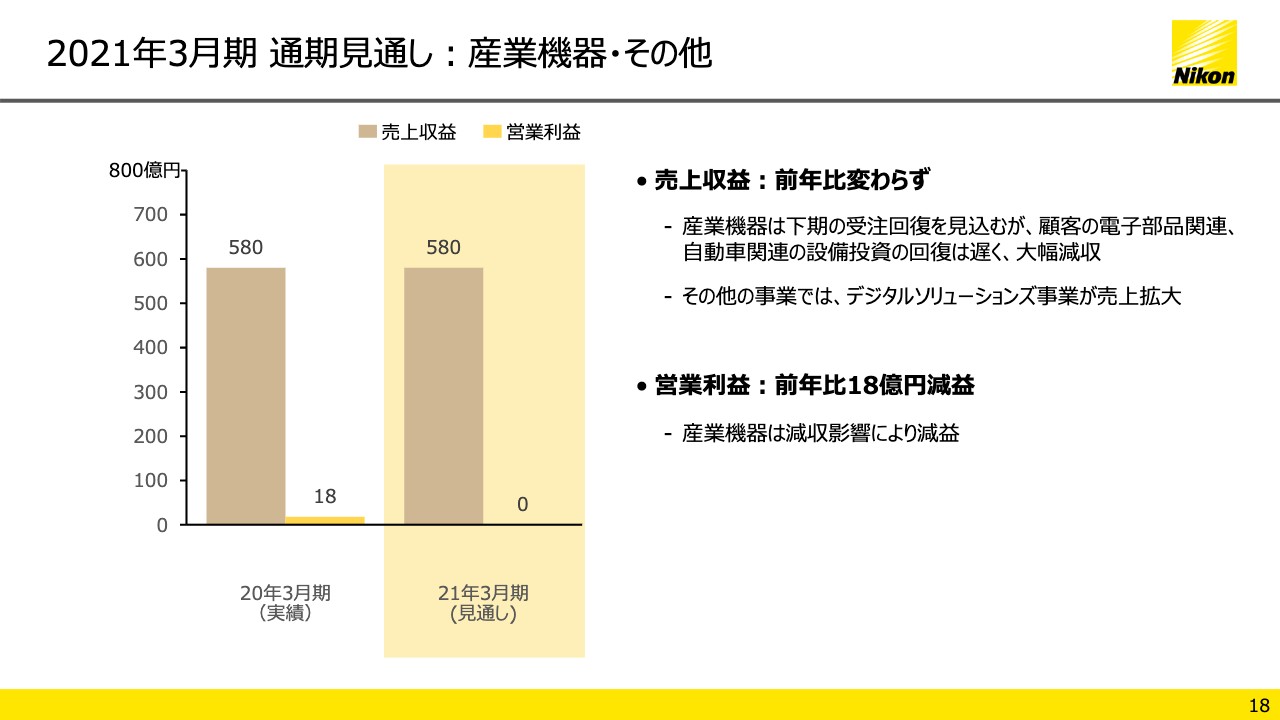

2021年3月期 Q1:産業機器・その他

9ページは産業機器・その他のセグメントです。このセグメントには、産業機器事業のほかに、デジタルソリューション事業、カスタムプロダクツ事業、ガラス事業が含まれています。売上収益は95億円、前年度比13億円の減収で、営業利益は4億円の赤字となりました。コロナ前から産業機器事業を中心に、中国、その他アジア等のお客さまの投資抑制を想定していましたが、感染拡大による受注の後倒しや販売活動の制約、納入の延期等が重なり、減収減益となりました。

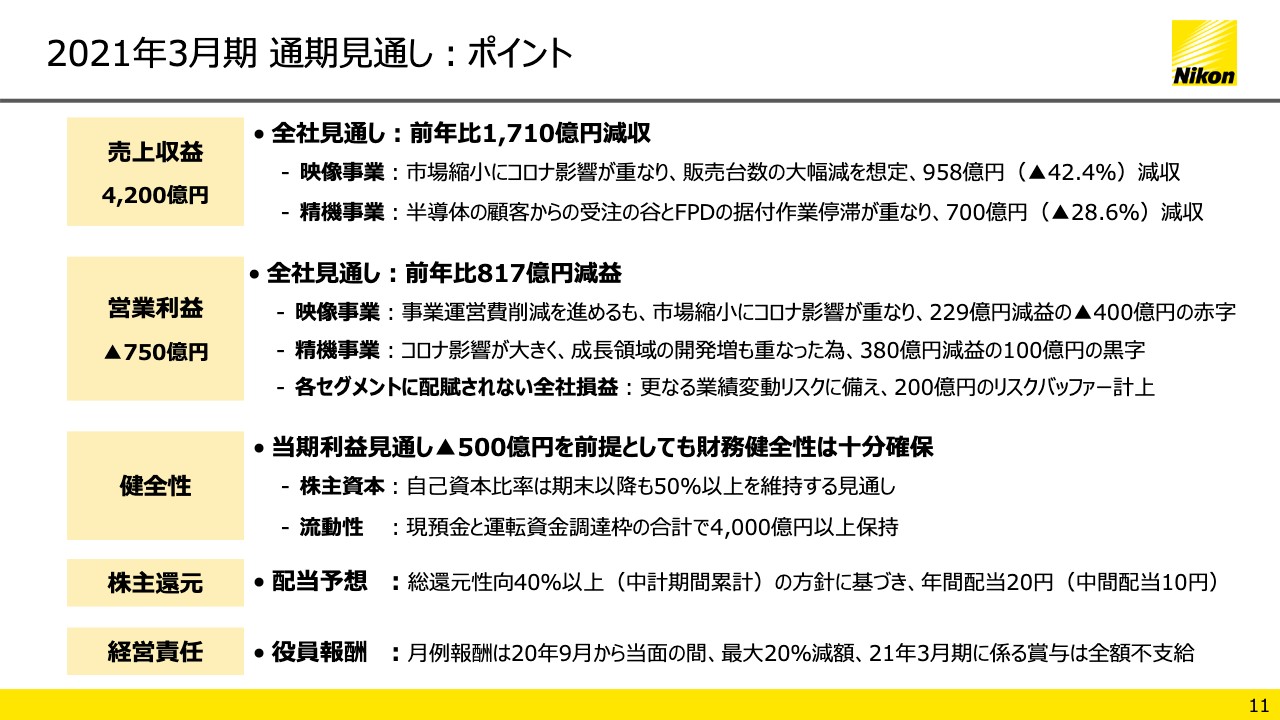

2021年3月期 通期見通し:ポイント

次に2021年3月期の通期見通しをご説明します。このページに通期の見通しのポイントをまとめて記載しています。これまで弊社では、業績予想を未定としてきました。依然として新型コロナウイルス感染症の拡大は継続しており、先行きには不透明感が残りますが、投資家のみなさまへの情報提供の観点から、現時点で入手可能な情報や合理的な見積もりに基づき、今般、通期の見通しを公表することとしました。

具体的には、今年度の売上収益は4,200億円、前年度比1,710億円の減収となる見込みです。事業別では資料記載のとおり、映像事業が前年度比42パーセントの減収、精機事業も28パーセント以上の減収となる見込みです。営業利益は、前年比817億円減少し、750億円の赤字となる見込みです。営業利益の通期赤字はリーマンショック後の2010年3月期以来のこととなり、赤字幅は過去最大となる見込みです。

セグメント別では、映像事業が400億円の赤字の見通しで、海外渡航制限の影響を強く受ける精機事業の黒字は100億円にとどまる見通しです。なお、今後の業績変動リスクや固定資産、棚卸資産の評価損、構造改革等への備えとして、200億円のリスクバッファーを業績予想の中に計上しています。

このように損益状況は大変厳しい状況ですが、当社の自己資本比率は50パーセント以上を維持できる見込みです。また、手元流動性も現預金と運転資金の調達額の合計で4,000億円以上を確保しています。この財務の健全性をベースに、苦しい環境を乗り越えていきたいと考えています。いずれにしても、今期がこのような大幅な減収、赤字見通しとなったことについては、この場を借りて株主を含むすべてのステークホルダーのみなさまにお詫び申し上げます。

株主還元については、今期の1株あたりの配当予想を年間20円とします。株主還元方針として、私どもは2022年3月期までの現中期経営計画期間中、累計の総還元性向を40パーセント以上とする方針を掲げています。これを踏まえて、来年度以降の利益の見通し、手元流動性の状況、さらに成長のための投資余力を総合的に勘案し、配当は前期末の水準である半期10円、年間20円を継続することとします。

なお、冒頭に社長の馬立から申し上げたとおり、今期の赤字予想を踏まえた経営責任を明確化するため、役員報酬を減額します。具体的には、取締役社長及び社長以下の執行役員の月額定例報酬について、本年9月から当面の間、役員に応じて最大20パーセントを減額するとともに、2021年3月期に関わる賞与について、全額不支給とします。

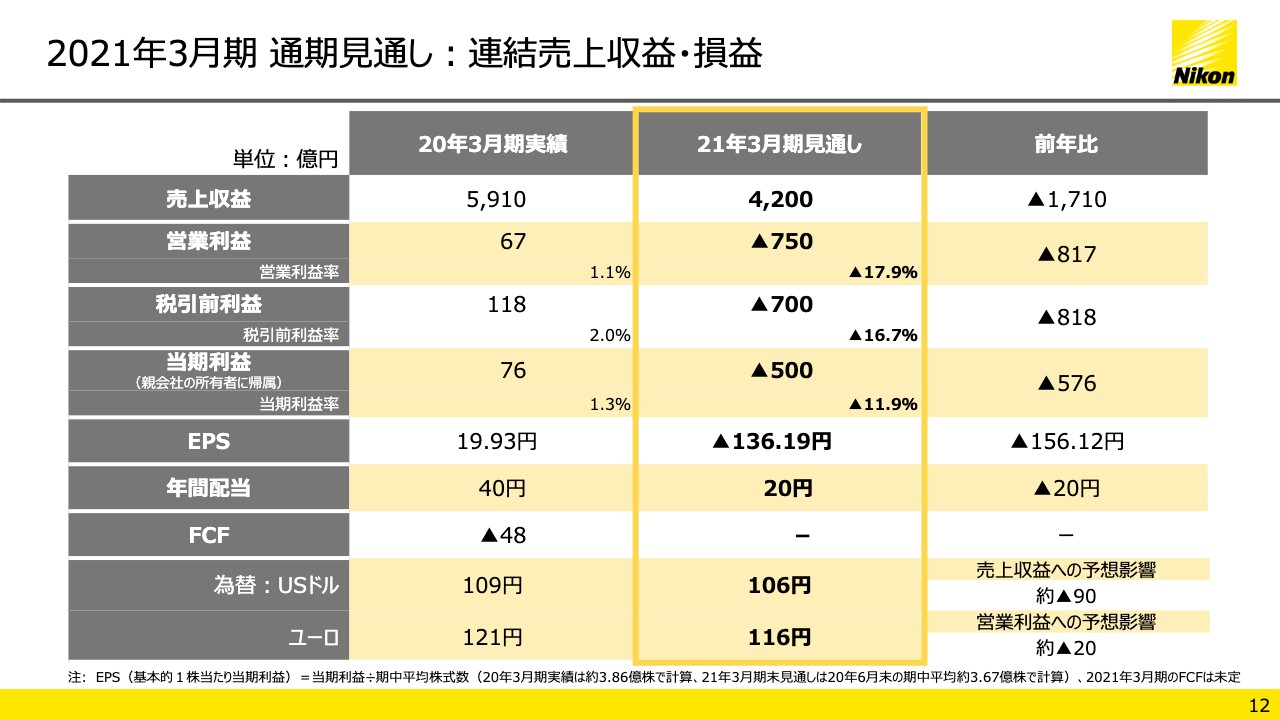

2021年3月期 通期見通し:連結売上収益・損益

営業赤字750億円を前提とすると、当期利益は500億円の赤字となる見通しです。この最終利益の赤字幅も過去最大です。為替の前提は、第2四半期以降、ドルは105円、ユーロは115円です。第1四半期の実績を踏まえた通期の為替前提は、ドルが106円、ユーロが116円となります。

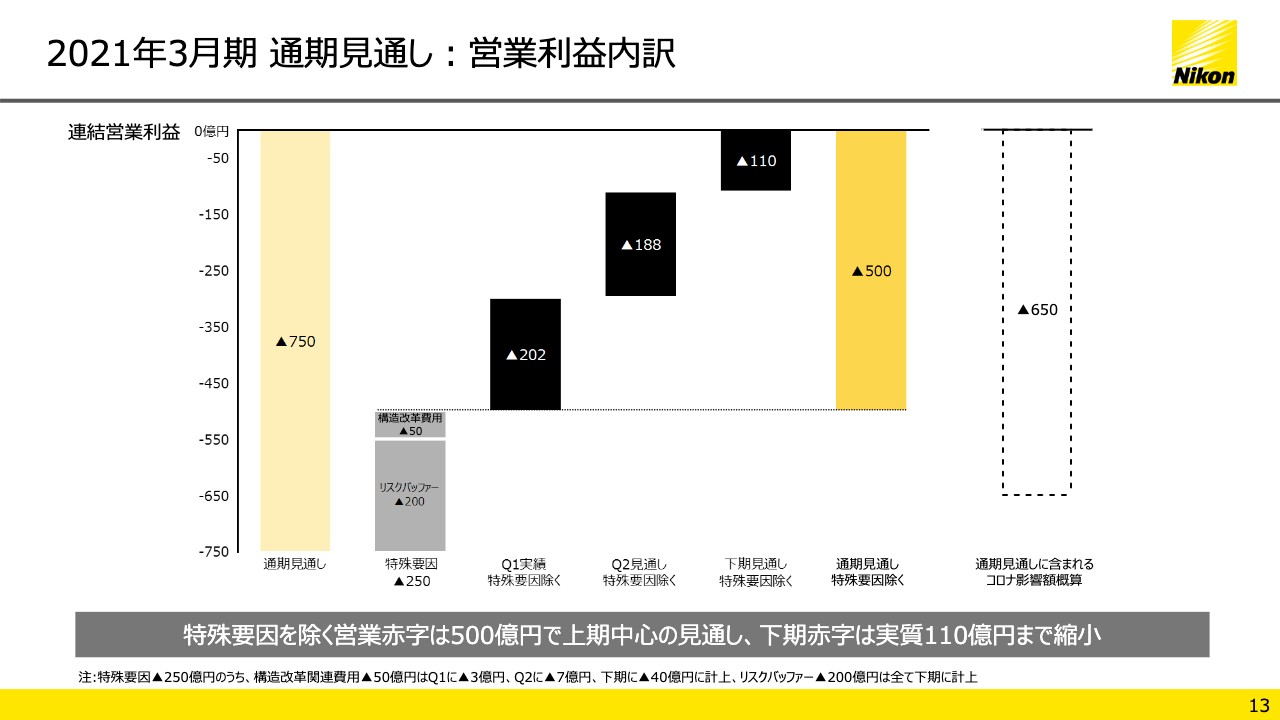

2021年3月期 通期見通し:営業利益内訳

13ページをご覧ください。今回の営業赤字750億円の内訳をご説明します。750億円のうち、50億円は現時点で実行を決定している映像事業の構造改革に関わる費用です。また、200億円は、今後のリスクや追加の構造改革費用、固定資産、棚卸資産などへの備え、バッファーです。これら合計250億円の特殊要因を除いた実質的な営業赤字は500億円となる見込みです。この500億円のうち、202億円はすでに第1四半期に計上済みです。

第2四半期については、FPD装置事業など、精機事業の海外渡航は7月から順次再開していますが、第2四半期への売上への寄与度はまだ小さく、特殊要因を除く営業赤字は188億円と相応の規模にのぼると見ています。

しかしながら、下期に入ると、精機事業でFPD露光装置の据付が徐々に進み、順次売上に貢献していきます。従って、赤字幅は急速に縮小すると見ています。今期は年度を通じてコロナ影響が残ると想定していますが、その影響額は全社の営業利益ベースで650億円と見積もっています。海外渡航の制約や行動制限などがある前提で、その中でも着実に製品の納入、据付を行ない、売上を確保することができるよう、ビジネスの体制を整えつつあり、来期以降の安定的な黒字化に結び付けたいと考えています。

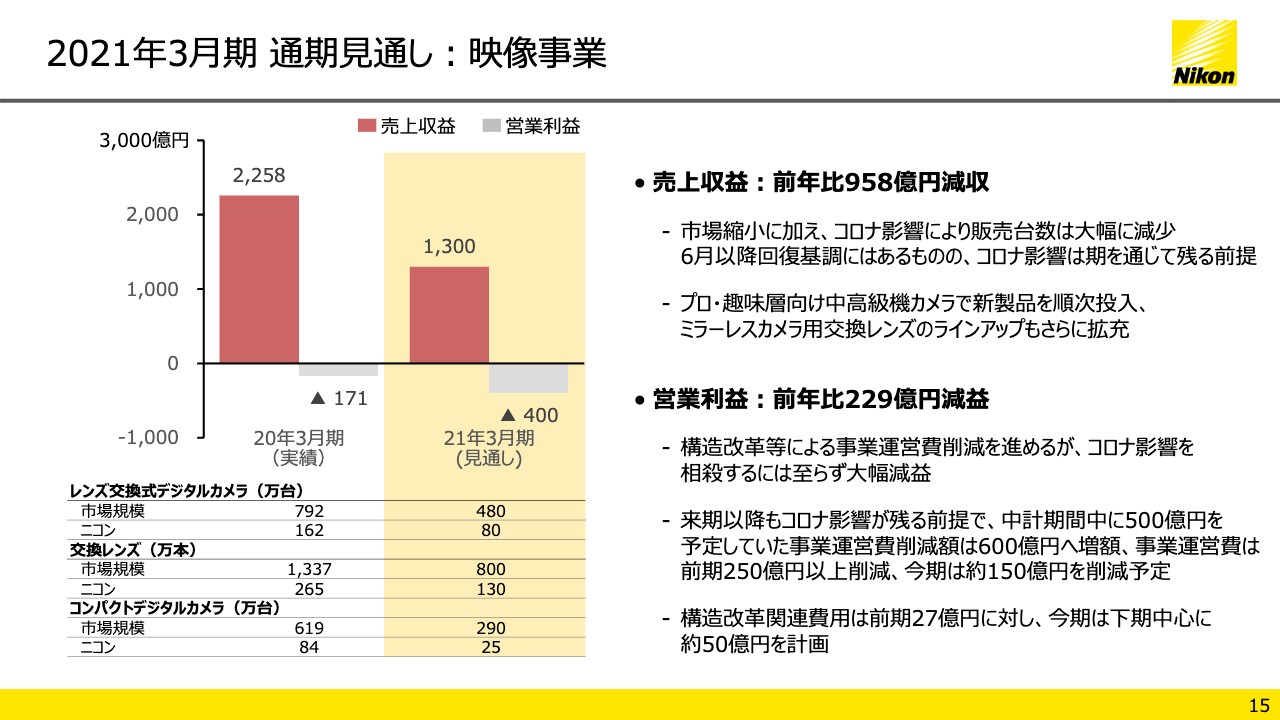

2021年3月期 通期見通し:映像事業

映像事業の通期の売上収益の見通しは1,300億円と、前年比958億円の減収の見通しです。新型コロナ影響は第1四半期で底を打ち、足元では持ち直し傾向も見られますが、趨勢としての市場縮小の影響は大きく、当社のレンズ交換式デジタルカメラ及び交換レンズの販売台数は前年比51パーセント減、コンパクトデジタルカメラは70パーセント減の見通しです。

営業利益は前年比229億円減少し、400億円の赤字となる見通しです。通期の営業赤字、映像部門の通期の営業赤字は2期連続になります。

映像事業は、昨年11月に発表した構造改革を着実に進めています。中期経営計画中に事業運営費を2018年度対比で500億円削減するというのが構造改革費の目標ですが、このうち、半分に当たる250億円は前期に削減を実現しています。足元、市場縮小のペースが早まっていることに対応するため、今般、事業運営費の削減目標を500億円から600億円に増やすこととしました。このうち、今期は150億円の削減を予定しています。

構造改革関連費用は、前期27億円計上しましたが、今期は下期中心に50億円を計画しています。映像事業はミラーレスカメラ市場での出遅れを挽回すべく、製品ラインアップの拡充の途上にあります。今期はミラーレスカメラや専用レンズに関する開発費用や量産のための初期用を計上する予定であり、収益的には厳しい状況が続きますが、プロ層、趣味層のニーズにお応えする商品の投入は着実に実行する計画です。

来期にはラインアップが整う予定であり、プロ層、趣味層、いわゆる岩盤市場でしっかりとシェアを確保していきたいと考えています。足元、プロ層、趣味層向けの中高級機カメラ売上比率やレンズの付帯率は着実に改善しています。今後も高付加価値商品へのシフトを着実に進めるとともに、構造改革を加速し、映像事業の早期黒字回復を目指していきます。

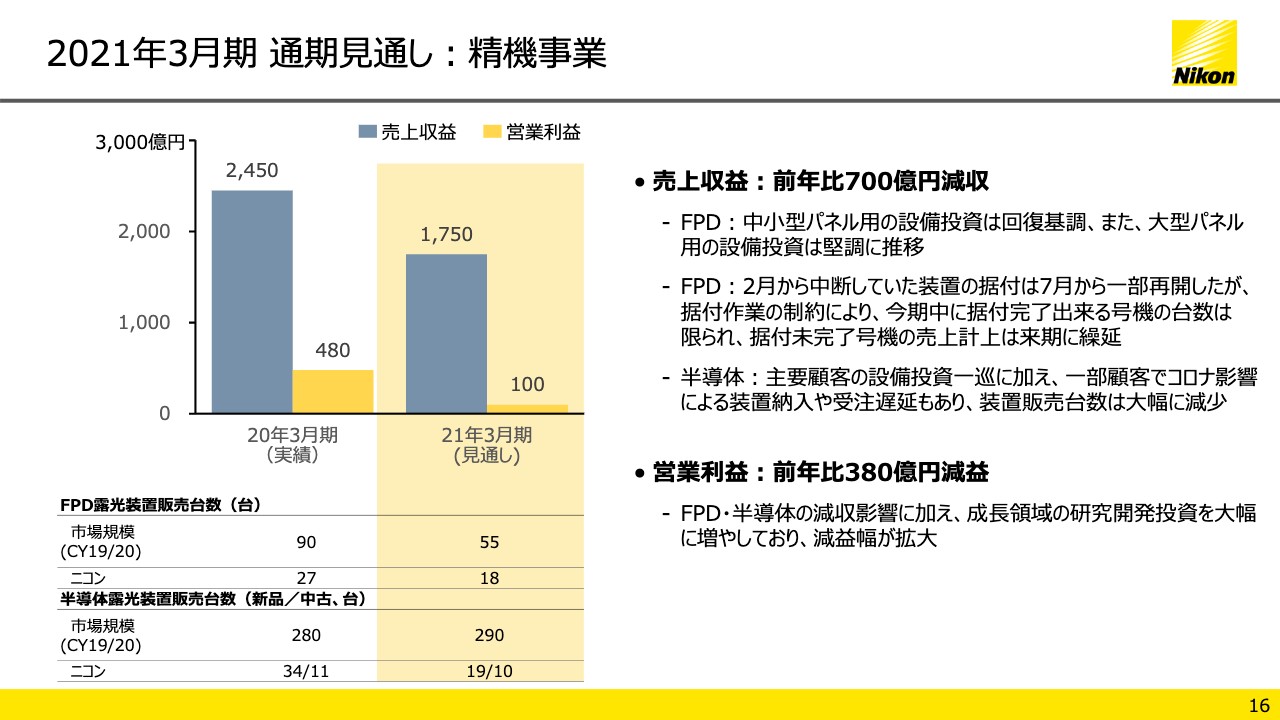

2021年3月期 通期見通し:精機事業

16ページは精機事業です。売上収益は1,750億円、前年比700億円の減収見通しです。FPD装置事業は顧客企業における中小型パネル用の設備投資は回復しています。また、大型パネル用の設備投資も堅調に推移するなど、需要は確認できています。

日本人技術者の海外渡航ができない状況が本年2月から続いていましたが、納入先企業あるいは関係する各方面からご協力をいただき、7月から渡航を再開しています。ただし、技術者は現地に到着すると2週間、それから帰国後に2週間、経過観察をしなければならない状況にあり、制約が続いています。したがって、今期中に据付ができる装置の台数は18台にとどまるものと現時点では考えています。

また、FPD露光装置に関するお客さまのニーズは大変底堅く、現地での据付待ち、及び発注を受けて日本で発注中の装置が40台を超えています。今期中に据付が完了しない装置については、来期以降に売上計上できるものと考えています。

一方、半導体装置事業は主要顧客の設備投資一巡に加え、新型コロナの影響で一部顧客に対する装置の納入や受注に遅延が生じています。このため、新品の販売台数は前年度比15台減の19台となる見込みです。

これらの結果、精機事業全体の営業利益は100億円にとどまり、前年比380億円の減益となる見通しです。なお、このビジネスにおいては、継続的な研究開発が重要です。将来を見据え、成長領域に置いてR&D投資を増やしています。このことが売上の減少幅に比して営業利益の減益が大きい要因の1つです。

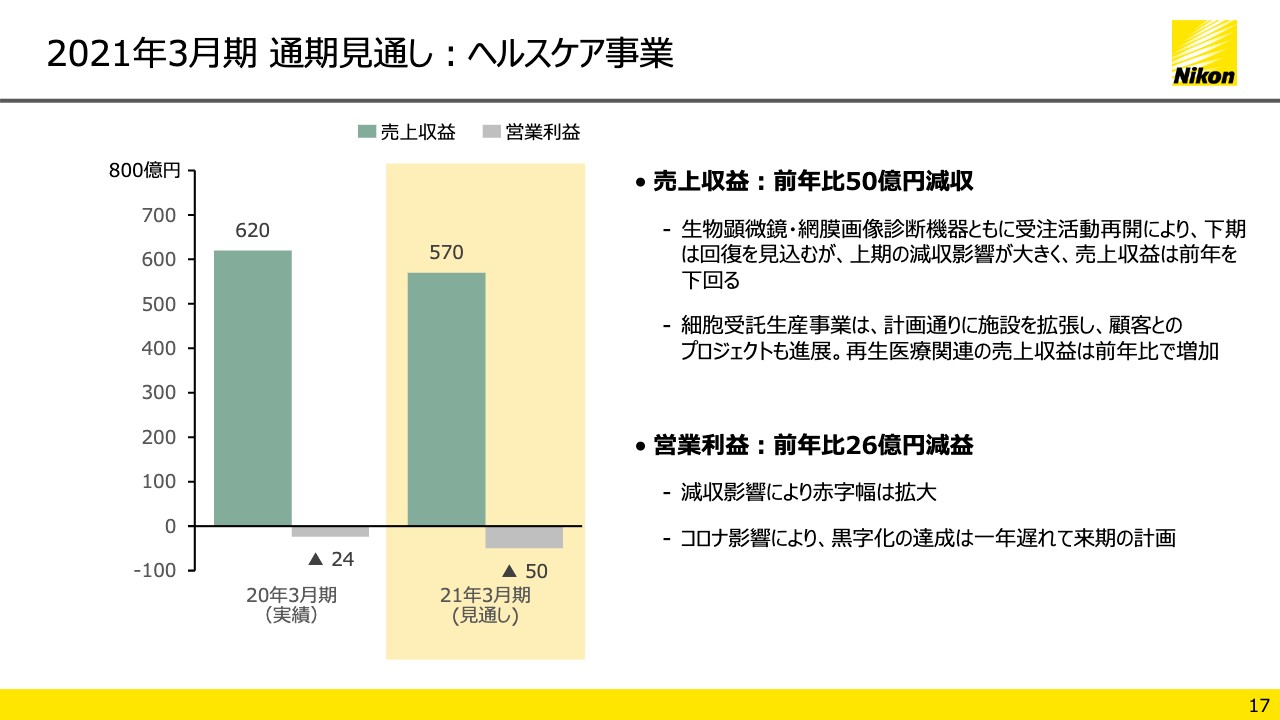

2021年3月期 通期見通し:ヘルスケア事業

17ページはヘルスケア事業です。売上収益は570億円、前年比50億円の減収見通しです。生物顕微鏡、網膜画像診断装置とも、受注活動の再開により、下期は回復が見込まれますが、上期の減収を取り返すところまではいかない見込みです。

一方、細胞受託生産事業は計画どおりに施設を拡張し、顧客との共同プロジェクトも進展しています。このため、再生医療関連の売上収益は、前年度比で増加する見通しです。ヘルスケア事業は、今期の黒字転換を目指していましたが、上期の減速の影響が大きく、残念ながら50億円の赤字となる見込みです。1年遅れとはなりますが、来期には黒字化を実現したいと考えています。

また、資料に記載はありませんが、当社出資先の米国企業Berkeley Lightsが今般、ナスダックへ新規に上場しました。同社は、独自の光選択技術を利用したバイオ医薬品、ゲノム解析及び細胞治療向けの製品やサービスを提供している新興企業であり、私どもは、Berkeley Lights社の細胞選別バイオ装置「Beacon」の国内独占販売を行なっています。

この上場に伴い、有価証券評価益58億円を第2四半期に計上予定です。この利益は連結損益計算書の金融収益に計上されることになるため、この表に記載している営業利益には影響はないものの、税引前利益、及び当期利益には貢献する見込みです。

2021年3月期 通期見通し:産業機器・その他

18ページは産業機器・その他です。売上収益は580億円と、コロナ影響の中でも前年と同水準の売上を確保できる見込みです。産業機器事業は電子部品や自動車関連など設備投資の回復が鈍く、大幅減収を見込んでいます。

一方、その他事業に含まれる精密光学コンポーネントなど、デジタルソリューション事業で売上の拡大を見込んでおり、これまでの投資の成果が出つつあります。営業利益はゼロ、収支均衡にとどまる見込みです。

私からのご説明は以上ですが、当面、弊社は厳しい状況が続きます。来年度以降の安定的な黒字化を目指して、今期リスクバッファーとして計上した200億円も活用しながら、さまざまな改革に取り組んでいきます。同時に、将来の成長のための投資も効率的に行ない、ニコンを再び成長軌道に戻したいと考えています。引き続きご理解、ご支援のほどよろしくお願いします。ご清聴ありがとうございました。