2020年8月4日に行なわれた、株式会社三菱ケミカルホールディングス2021年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社三菱ケミカルホールディングス 取締役 執行役常務 最高財務責任者 伊達英文 氏\n田辺三菱製薬株式会社 取締役 常務執行役員 育薬本部長 小林義広 氏

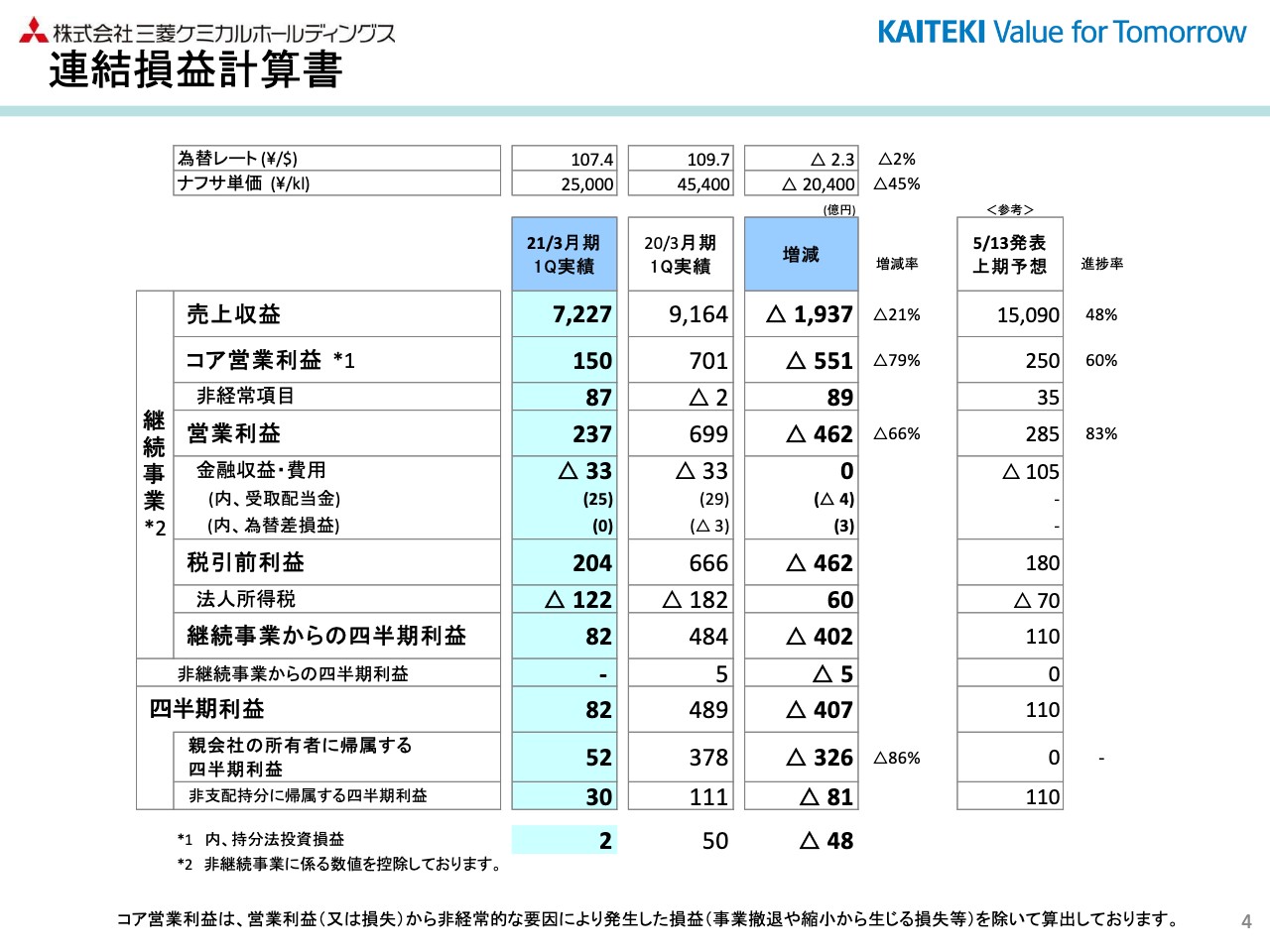

連結損益計算書

伊達英文氏(以下、伊達):4ページの連結損益計算書をご覧ください。為替については1ドルあたり107円40銭ということで、前期と比べ2パーセントほどの円高でした。国産ナフサについてはキロリットルあたり2万5,000円ということで、前期と比べ45パーセントのナフサ安でした。

売上収益は7,227億円ということで、対前年同期で1,937億円の減収となっています。自動車分野を中心に、ケミカルズや産業ガスも含め、多様な用途向けの数量が落ちたことに伴い、1,200億円の減収要因となりました。また、MMA等を中心とした商品市況の悪化で600億円の減収要因となっています。為替の円高要因については、100億円程度の減収要因と分析しています。

コア営業利益は150億、対前年同期で79パーセントの減益でした。これについては、後ほどご説明します。非経常項目は、田辺三菱製薬の戸田事業所の売却益75億円等を含む87億円の収益となりました。

営業利益は237億円でした。金融収益・費用については、前年同期と同じ33億円の費用側になっています。こちらは、田辺三菱製薬の完全子会社化によって有利子負債が増加していますが、利息利率の低下に伴い前期並みにおさまっています。

税引前利益が204億円で、法人所得税が122億円ということで、実効税率がかなり高めになっています。研究開発等を行なっている、例えばカナダのVLPワクチンのメディカゴ社や、イスラエルのニューロダーム社いったような、基本的に赤字が継続している会社については税効果が計上できないわけで、やはり収益レベルがここまで落ちてきますと、そのようなところがかなり実効税率に効いてきます。

また、持分法損益については、欄外にあるとおり、税引後の利益がMMAの市況悪化に伴いほぼゼロに近いところになっています。これにより、実効税率を押し下げる要因がここでも失われており、法人所得税は122億円となりました。

継続事業からの四半期利益は82億円です。当社のボトムラインである親会社の所有者に帰属する四半期利益については52億円ということで、対前期で86パーセントの減益となりました。

なお、5月に発表した上期の予想については、スライドの表の右側に出しています。コア営業利益は250億円で、進捗率は60パーセントです。一方で、上期のボトムラインはゼロと見込んでいましたが、第1四半期は黒字でした。

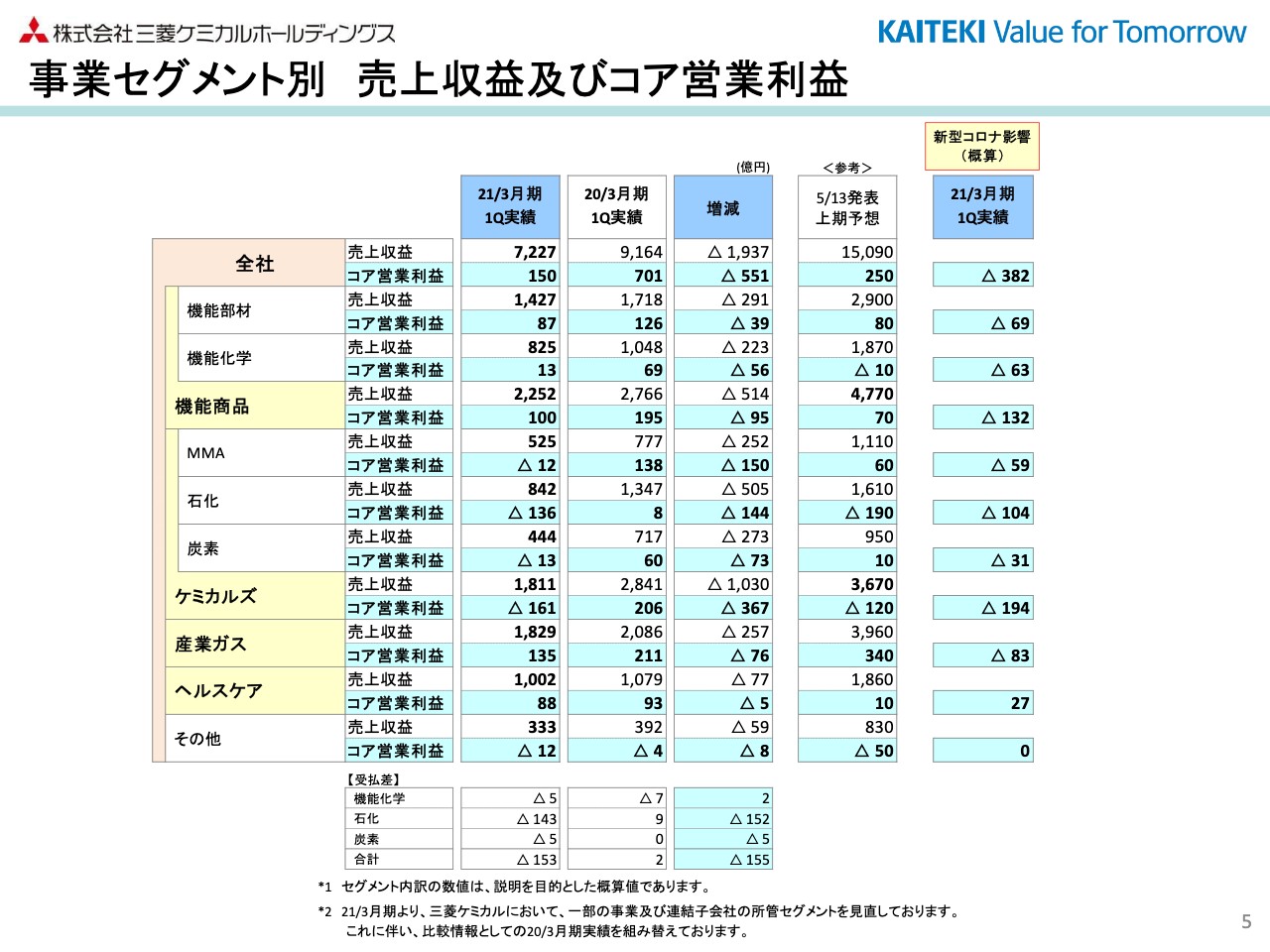

事業セグメント別 売上収益及びコア営業利益

続いて、5ページのご説明をします。こちらは事業セグメント別の売上収益及びコア営業利益です。基本的には全部門で減収減益です。

ご参考までに、スライドの表に上期の予想について5月に発表したものをお示ししています。その右側に、新型コロナの影響として我々が認識しているものの概算をお示ししており、全社でマイナス382億円としています。なお、5月13日発表時点の上期の予想では、新型コロナの影響については699億円と見込んでいましたが、これは現時点でもほぼ変わっていません。

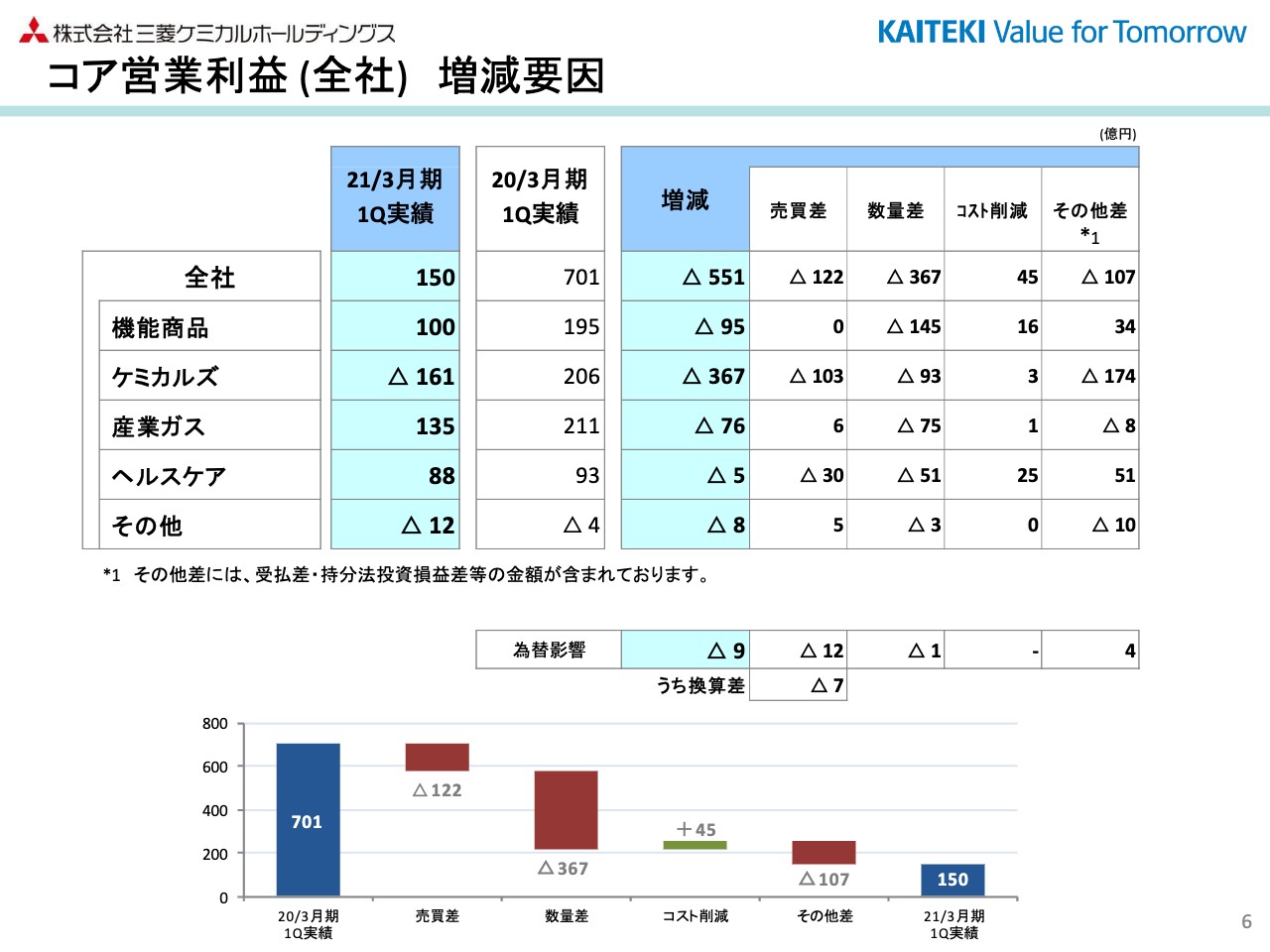

コア営業利益(全社) 増減要因

6ページはコア営業利益の増減要因です。551億円の減益に対して、スプレッドの悪化が122億円のマイナスです。1つは、MMA、炭素等を中心とした売買差の悪化により、ケミカルズで103億円のマイナスであり、ヘルスケアについては、薬価改定が4月にあった関係で30億円のマイナスとなりました。

数量差については、自動車分野等を中心に生産台数が前年の半分となった関係で、機能商品で145億円のマイナスです。また、ケミカルズについては、今年は当社の茨城事業所の定修が2ヶ月あまり行われています。この定修の規模の増大によって数量が減少するといったところも、93億円のマイナスの中に入っています。

産業ガスは一般的な需要が減退していますが、ヘルスケアについても同様です。ヘルスケアについては、全般的な減退というよりは、基本的には医療用の医薬品であり、病院に行く人が少ないということで投与数に減少が見られます。

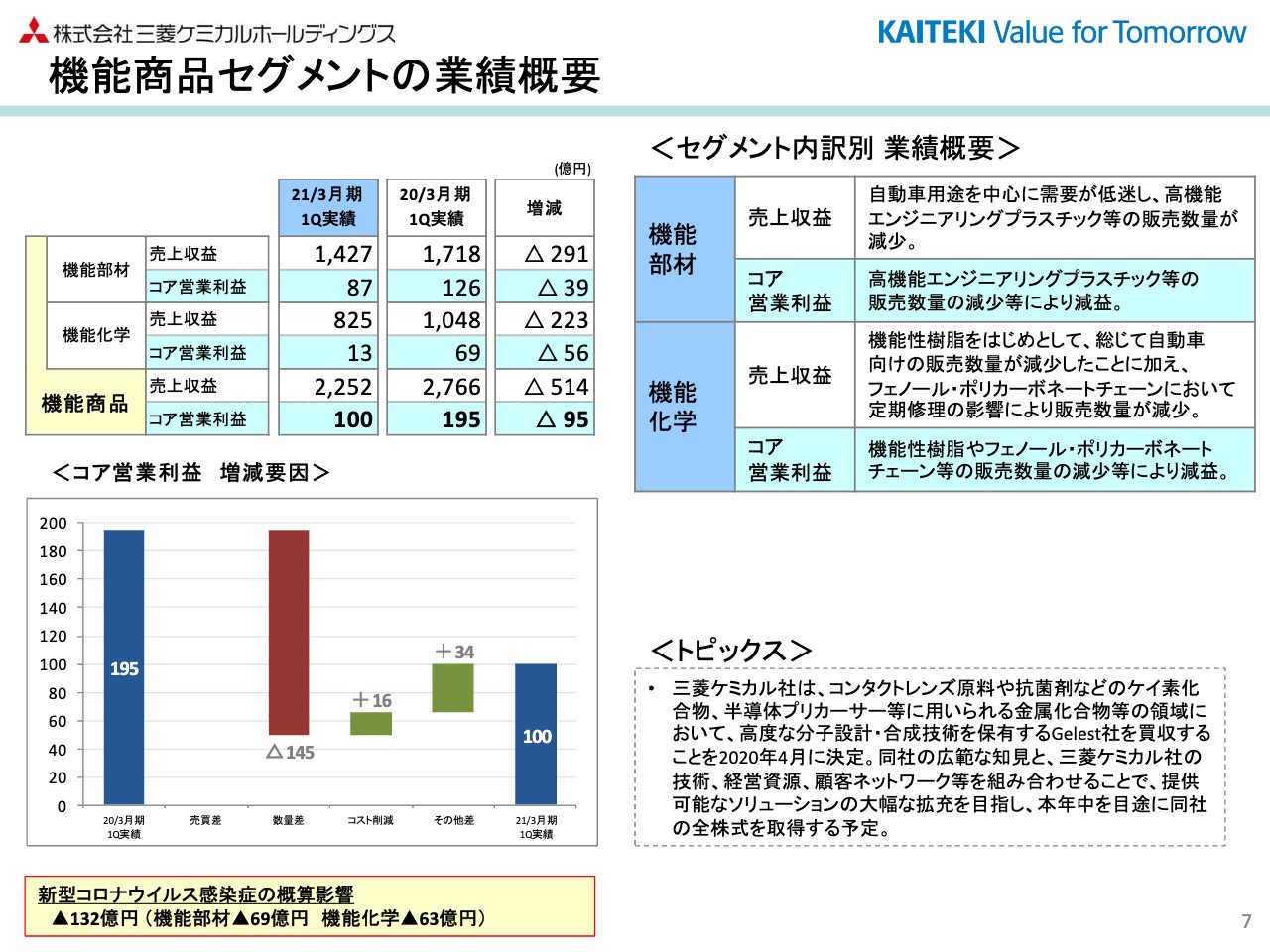

機能商品セグメントの業績概要

7ページは機能商品セグメントの業績概要です。機能部材は、売上収益が1,427億円、コア営業利益が87億円であり、減収減益となりました。スライドの右側に書いてあるとおり、売上収益は自動車用途を中心に需要が低迷し、高機能エンジニアリングプラスチック成形部品等の販売数量が減少しています。それが主な要因として減益となっています。

機能化学については、売上収益が825億円、コア営業利益は13億円と、対前期では大幅な減収減益となっています。機能性樹脂は、さまざまな樹脂のコンパウンドが自動車用途ないしは医療用の輸液バッグ等に使われており、とくに自動車分野が多いのですが、この機能性樹脂をはじめとして、総じて自動車向けの販売数量が減少しました。加えて、フェノール・ポリカーボネートチェーンにおいて、定期修理の影響等によって販売数量が減少しています。その関係で、コア営業利益についても減益になりました。

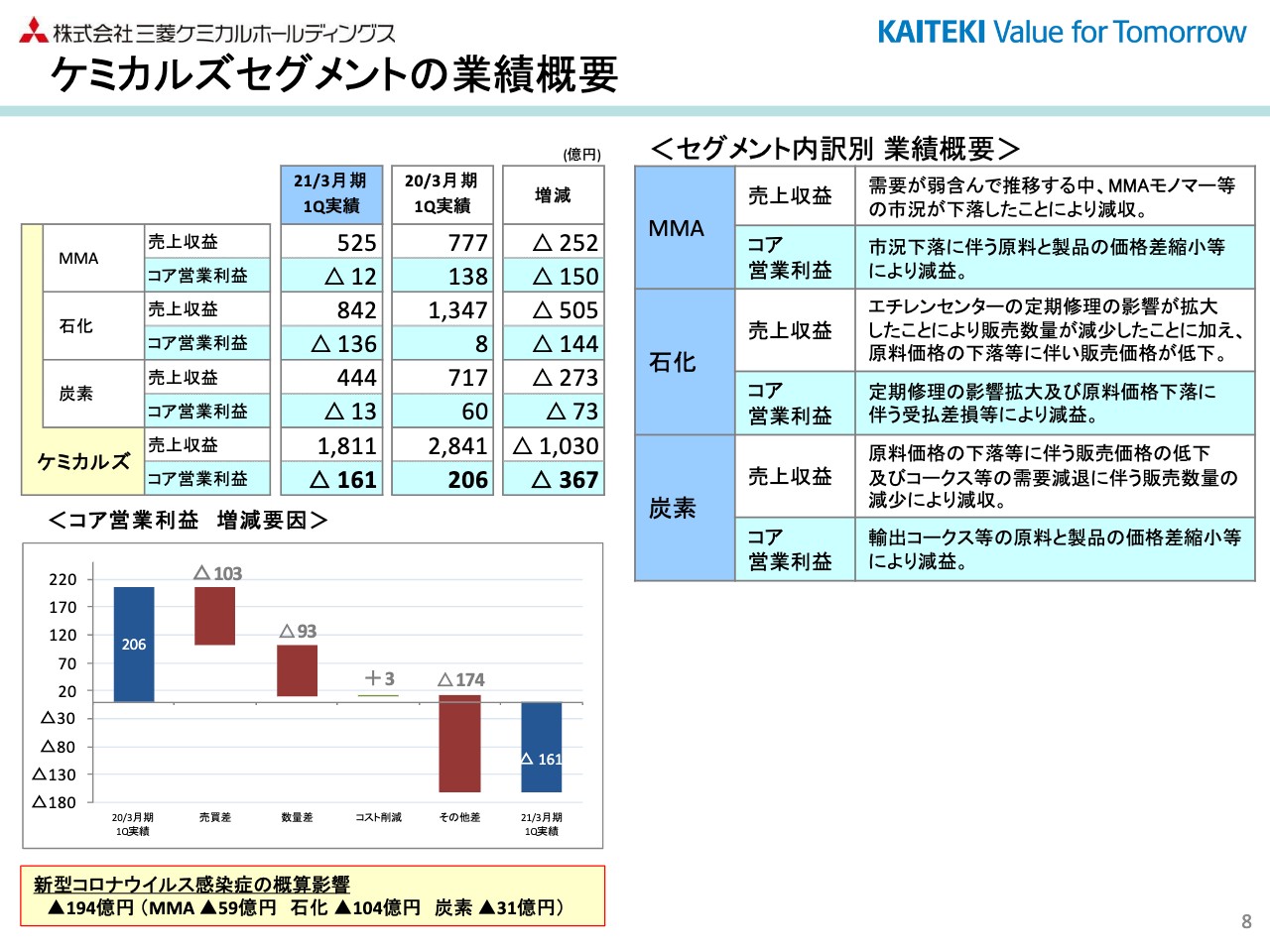

ケミカルズセグメントの業績概要

8ページのケミカルズセグメントです。MMAについては、この第1四半期は残念ながら第4四半期に引き続き、コア営業利益は若干の赤字になりました。売上収益も525億円ということで、大幅に減収減益となっています。

需要が弱含んで推移する中、MMAモノマー等の市況が下落したことにより、減収となっています。また、前期から比べるとスプレッドが悪化しています。なお、MMAの市況については、第1四半期のアジア価格は平均価格で1,340ドルとなりました。第2四半期についても、ほぼこの横ばいの1,350ドル程度になるのではないかと見ています。

また、アセトンについて、5月に「消毒液用途等で高騰するのではないか」とご説明していましたが、第1四半期は4月、5月、6月と徐々に上がってきており、足元では1,000ドル前後まで高騰している状況です。

石化については、売上収益が842億円、コア営業利益がマイナス136億円となり、大幅な減収減益です。こちらは、定期修理の影響拡大の数量差、そして原料価格の下落に伴って販売価格が下落し、売上収益が下がるとともに、原料価格の下落に伴う高値在庫の費用損で受払差損等があり、減益となりました。

炭素については、売上収益が444億円、コア営業利益がマイナス13億円となりました。こちらも原料価格の下落に伴う販売価格の低下、そしてコークス等の需要の減退、販売数量の減少がありました。さらにスプレッドの悪化等もあり、13億円の赤字になっています。

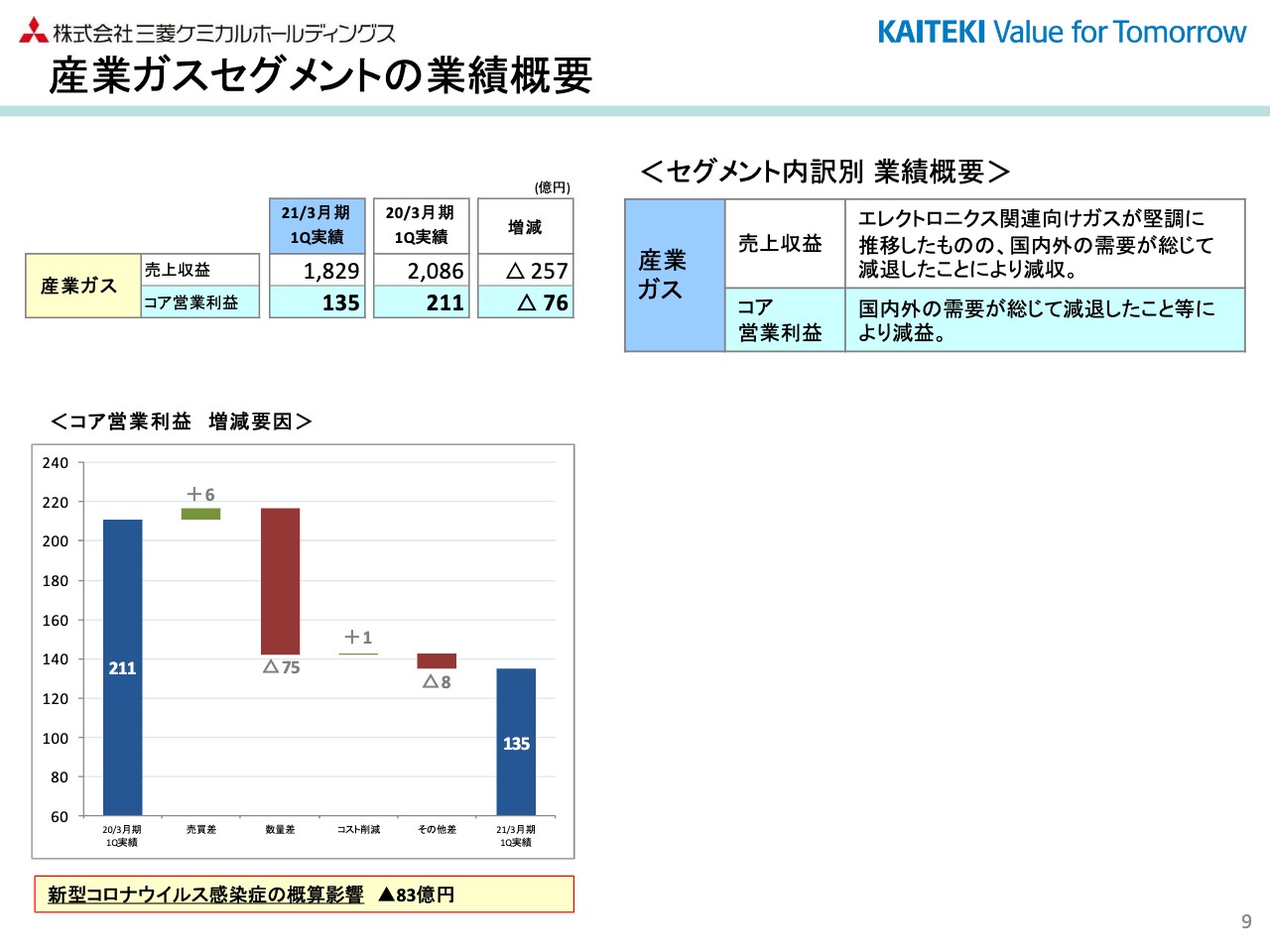

産業ガスセグメントの業績概要

産業ガスセグメントについては、売上収益が1,829億円、コア営業利益が135億円ということで、こちらも減収減益となりました。ただ、こちらの売上収益については、大陽日酸が特殊ガスを扱っていますが、半導体等を中心にエレクトロニクス関連向けのガスが堅調に推移しています。それ以外の酸素・窒素・アルゴンといった産業用のガスが、国内外の需要が総じて減退した関係で大幅な減収減益となりました。

なお、スライドのグラフの数量差で75億円のマイナスがありますが、このうちの半分はヨーロッパです。やはりコロナ影響が大きかったところで如実に出ているといったところです。

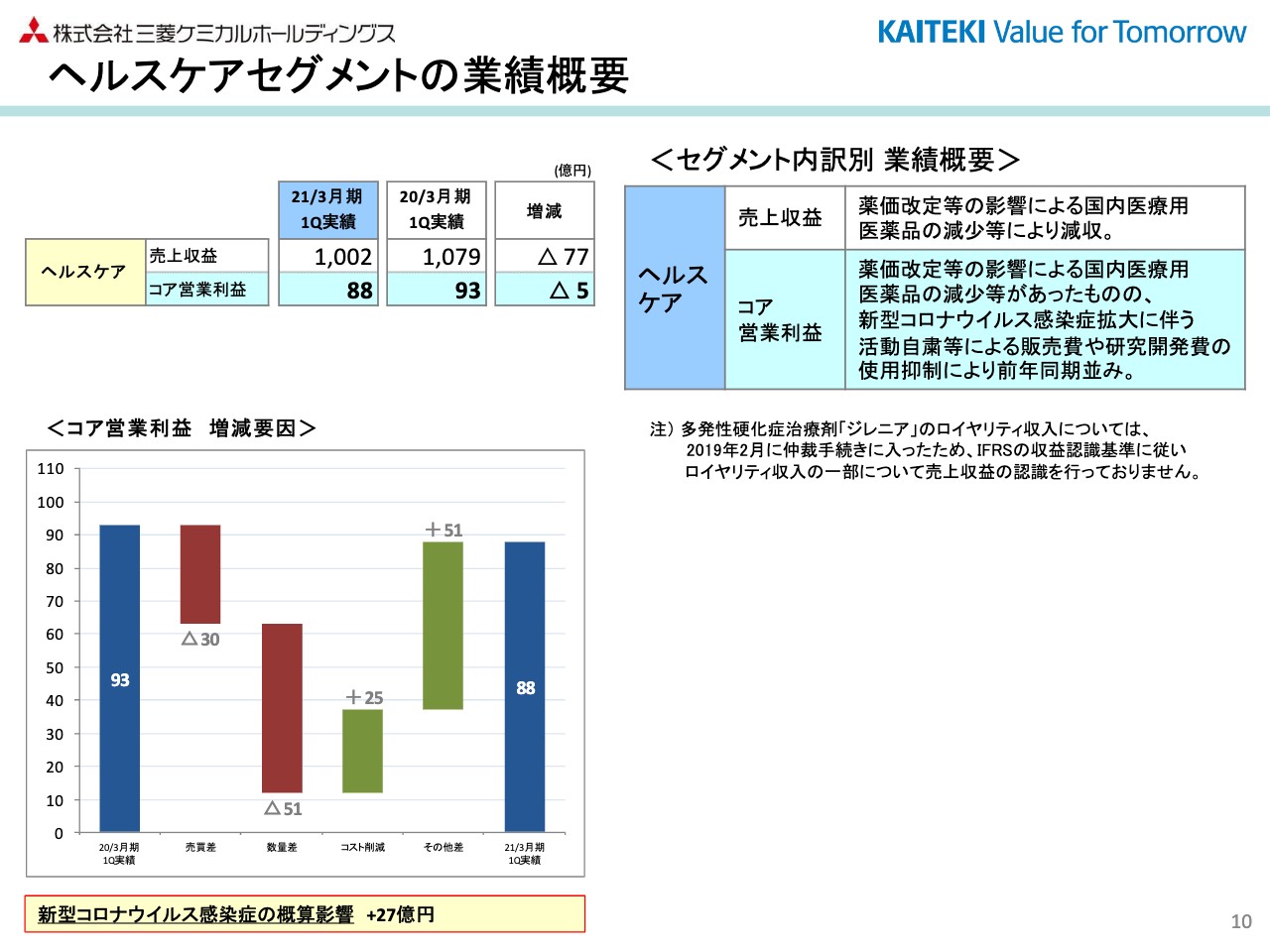

ヘルスケアセグメントの業績概要

10ページはヘルスケアセグメントです。こちらは売上収益が1,002億円、コア営業利益が88億円ということで、前期から比べると微減収、微減益といったところです。薬価改定の影響や、国内医療用医薬品の減少等が要因です。

一方で、コスト削減も進めています。能動的に捉えないでいただきたいのですが、コロナ禍で販売費や研究開発費が使用抑制ということで、どうしても使用できなかったという環境要因により経費が使えなかったというところもあり、それが増益要因となって、全体としてはほぼ前期並みとなりました。

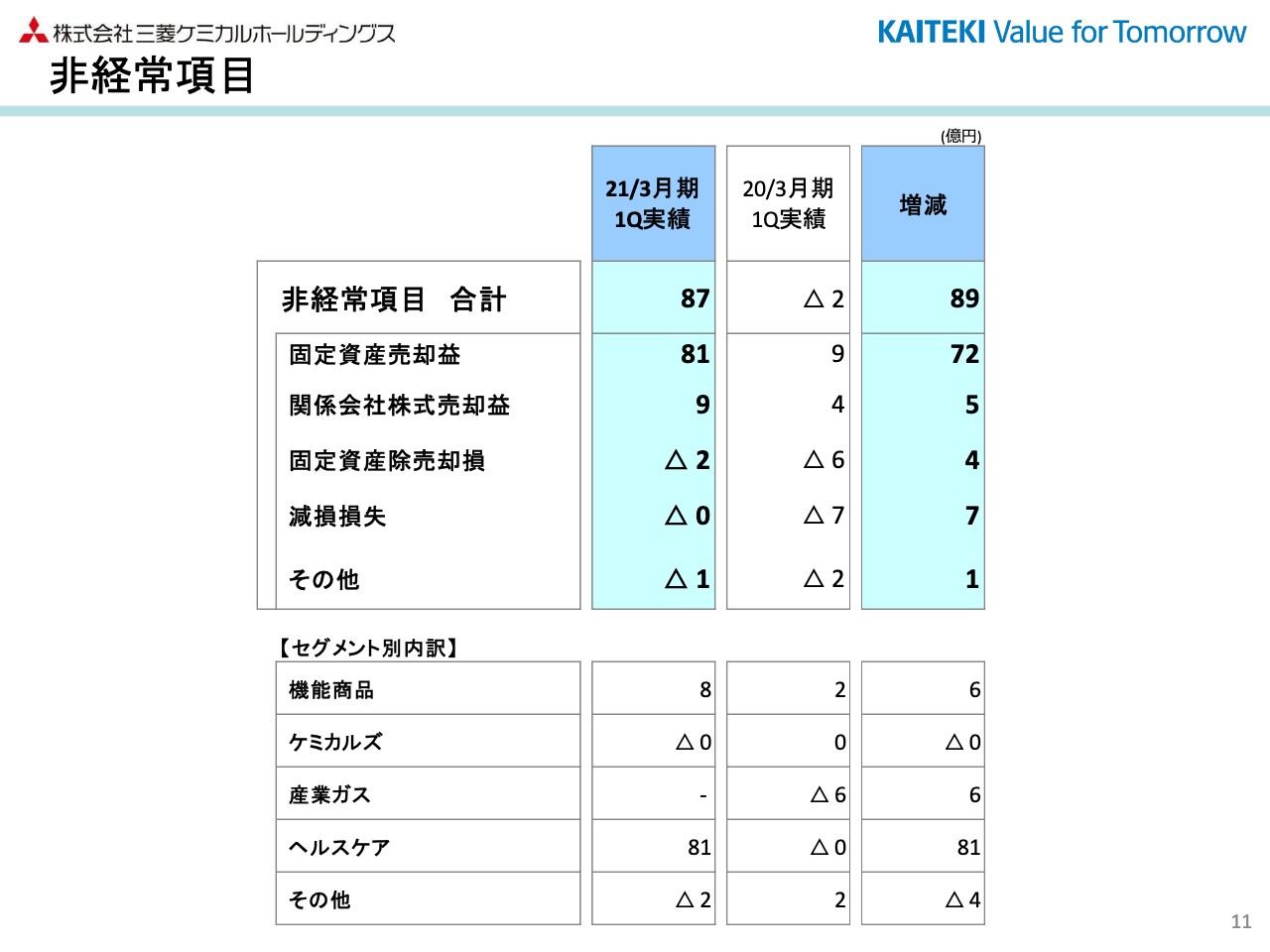

非経常項目

非経常項目については、先ほどご説明した戸田事業所の売却益が中心です。

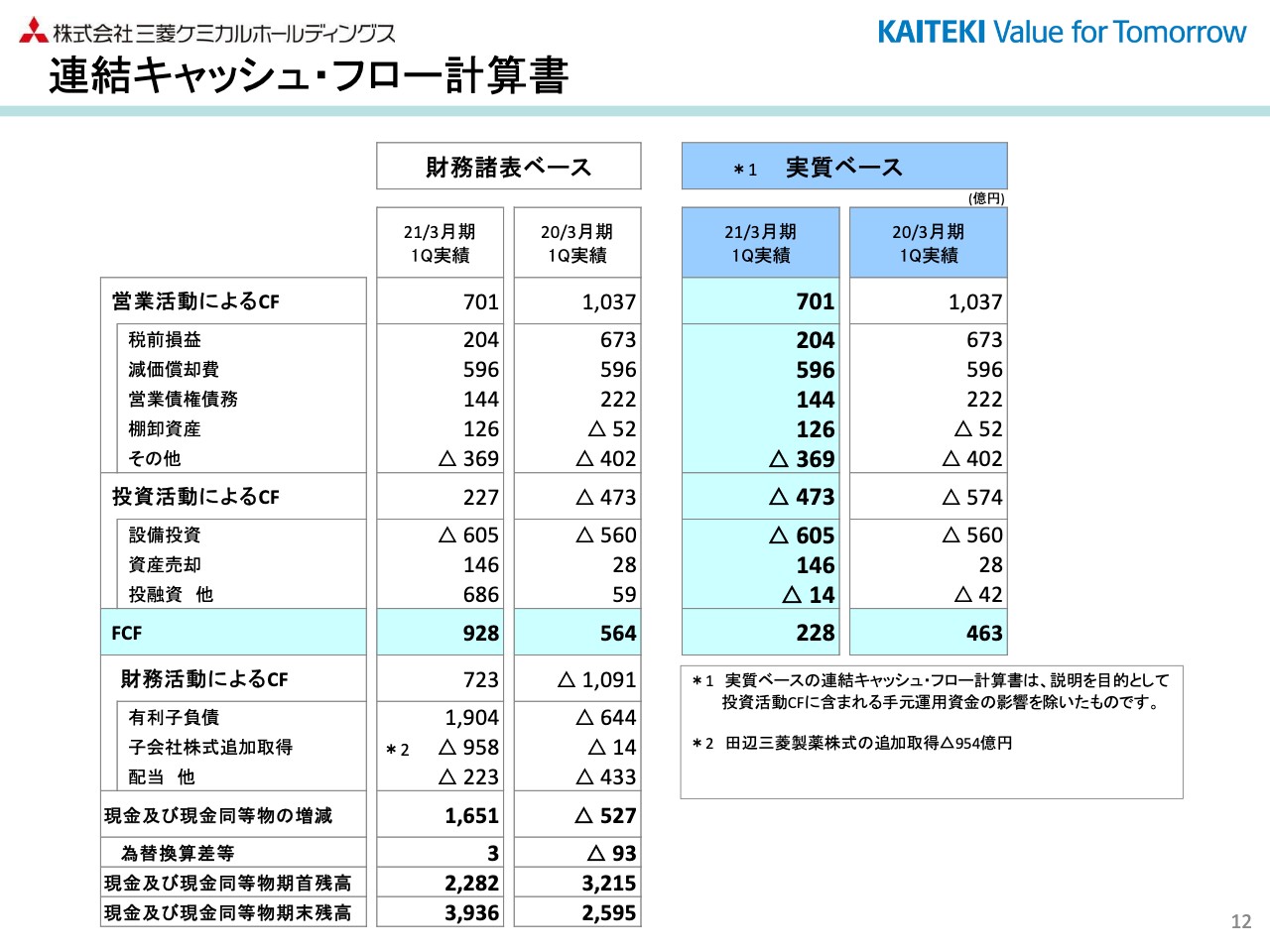

連結キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローが701億円となりました。原料価格、商品市況の低下に伴い、営業債権債務、棚卸資産の運転資本が回収側に回りました。それもあり、701億円のキャッシュインです。

一方で、投資活動によるキャッシュ・フローについては、設備投資はほぼ前期並み、資産売却は先ほどお伝えしたような、事業所や固定資産の売却等によって収入を得ています。このようなところで、実質的なフリー・キャッシュ・フローのプラスが228億円でした。

なお、財務諸表ベースでは、フリー・キャッシュ・フローが928億円です。この差の700億円については、田辺三菱製薬の完全子会社化に伴い、手元の運用資金をグループ内のファイナンスに切り替えたところの700億円のグループ内利用です。

また、財務諸表ベースの財務活動によるキャッシュ・フローにおける子会社株式追加取得の958億円のうち、954億円については4月に完全子会社化の追加取得があったことによるものです。

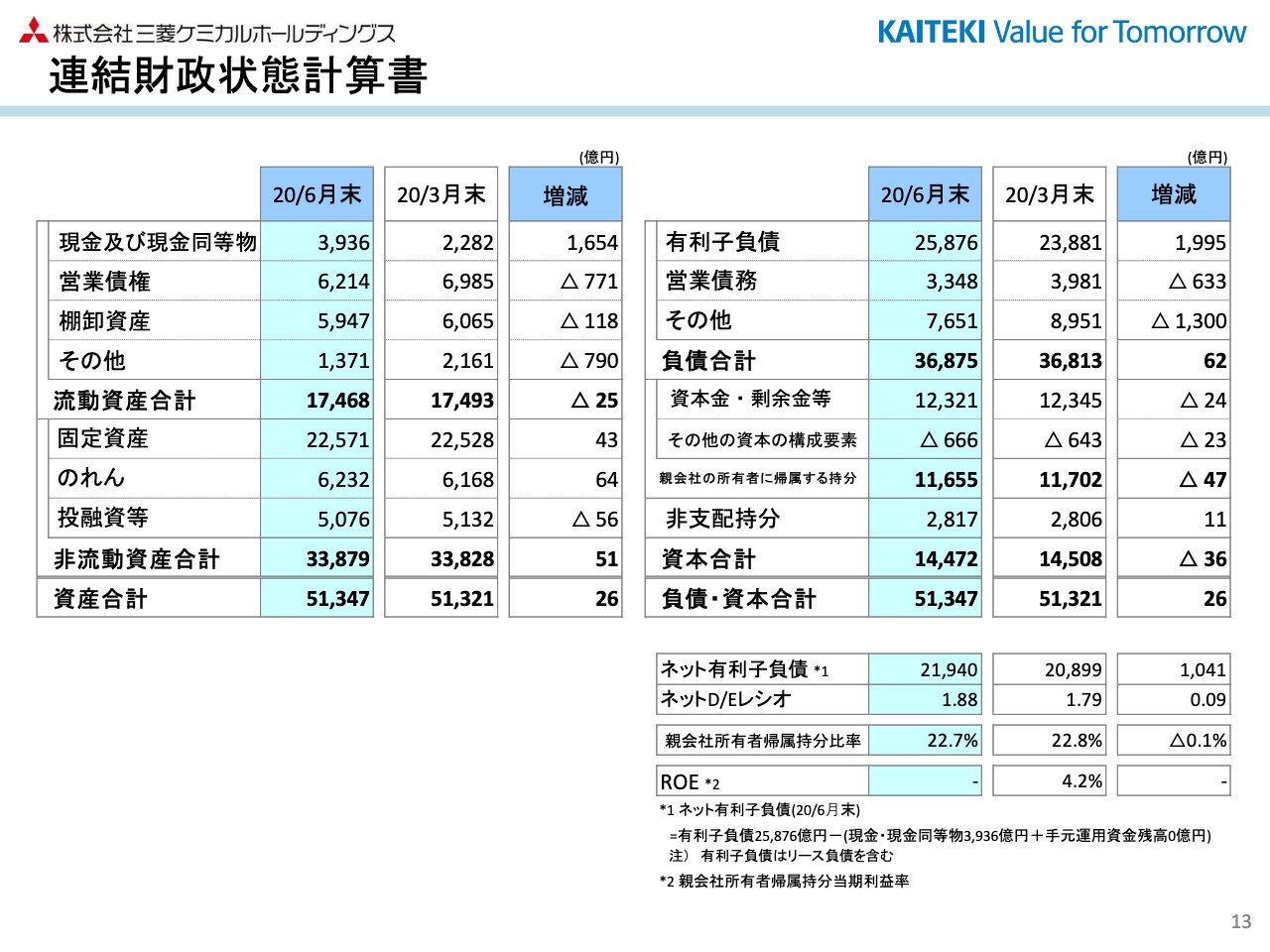

連結財政状態計算書

連結財政状態計算書です。総資産は5兆1,347億円ということで、3月とほぼ変わりませんが、4月のコロナの影響で1,600億円ほど手元資金を積み上げました。

一方で、先ほどお伝えしたように、田辺三菱製薬でもともと運用にまわしていた資金をグループファイナンスにまわしたところで700億円のマイナスがありました。また、それ以外にも営業債権が回収側に回っており、3月末比でもほとんど変わらずといった状況です。

スライドの右下のネット有利子負債については、田辺三菱製薬の完全子会社化に伴い、2兆1,940億円ということで、ネット有利子負債は1,041億円ほど増加し、ネットD/Eレシオは1.88倍となっています。

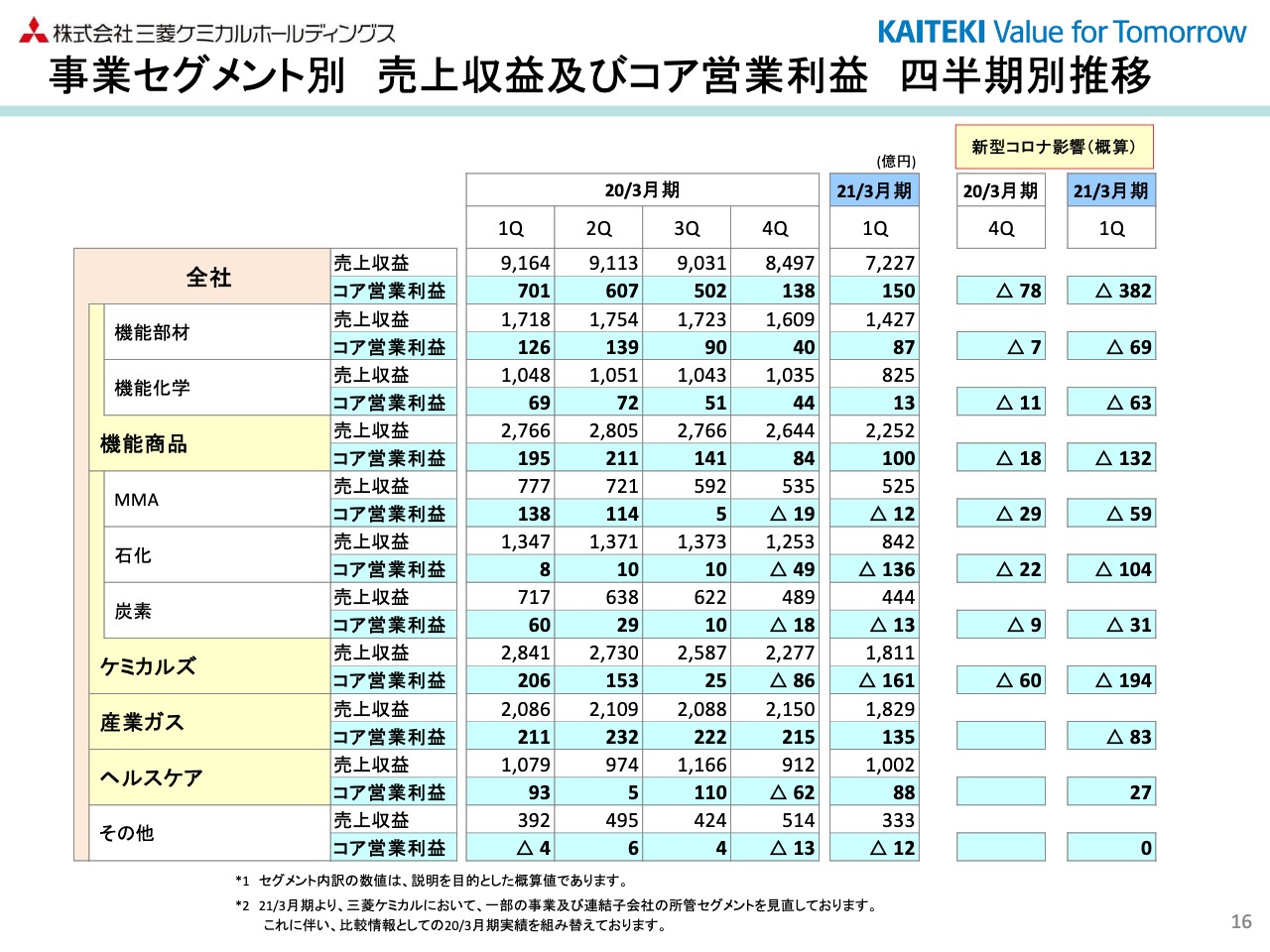

事業セグメント別 売上収益及びコア営業利益 四半期別推移

16ページをご覧ください。若干補足説明をしたいと思います。第1四半期は機能部材を中心に非常に好調でした。今回、業績予想は修正していませんが、第2四半期のコア営業利益についてどのように見ているのか、もう少し詳しくご説明します。

まず、機能部材については、5月には6ヶ月で80億円とお伝えしていましたが、第1四半期だけで87億円のプラスが出ました。また、第2四半期についても38億円ほどの見込みです。38億円に大きな意味はないのですが、現時点では上期全体として125億円ほどになるのではないかと見込んでいます。

第1四半期に、中国・韓国のお客さまがジャパンリスクを考えてディスプレイフィルムないしは半導体の材料を中心に在庫の積み増しを行なった形跡があります。これが上期はそのまま残っていきます。また、現在は保護主義的な動きもあるため、これを取り崩すような要因はないだろうということで、基本的にはオーダーの増加といったところで私どもは受け止めています。

なお、第2四半期になぜ下がるのかと言うと、第1四半期での積み増しのプラスが剥げることや、アルミナ繊維等についてはほぼすべてのガソリン車に使われているのですが、この在庫調整が第1四半期でうまくできなかったことがあり、第2四半期で在庫の調整に入るため稼働率の低下を招くことを見込んでいます。

機能化学については、第1四半期は13億円で、第2四半期も12億円と、ほぼ同じ数字で見込んでいます。合わせて25億円程度になるのではないかと考えています。5月にはマイナス10億円とお伝えしていましたが、これはナフサが2万円まで下がるということで受払差を組んでいたところ、そこまでのラジカルな動きではないというところでのプラスです。

また、機能部材、機能化学ともに、コロナ禍において、いろいろな市場開発費等の消化がなかなか予定どおりにいかないところがあり、そのようなものの固定費が減少しています。全体的に収益レベルが下がっていますので、基本的にはボーナス等もあまりよくありません。

MMAについては、第1四半期は12億円のマイナスでした。現在は6ヶ月でこれをゼロにできたらと考えています。期初にはプラス60億円を見込んでいましたが、先ほど申し上げたように、第2四半期もなかなか市況が上がらない見込みです。5月に、9月には1,500ドルまでいくのではないかとお伝えしていましたが、現在はなかなかそこまで上がる余裕がないと見込んでいます。

石化については、第1四半期に大きな受払差が出ました。また、定修があった関係で136億円のマイナスでした。第2四半期については、定修要因、そして受払差の要因がなくなりますが、基本数量的にはあまりよいわけではないため、34億円のマイナスということで、合わせて170億円のマイナスを現時点では見込んでいます。期初には190億円と見込んでいました。

炭素については、期初に10億円のプラスを見込んでいましたが、現時点では非常に厳しい状況であり、第1四半期で13億円のマイナスです。第2四半期は定修があることなどから、さらに10億円強悪化すると見込んでいます。

産業ガスは、期初は340億円と見込んでいましたが、現時点でも340億円と見込んでいます。つまり、第2四半期が205億円になるということです。たしかに、コロナの影響の大きかった4月、5月と比べ、6月は少しずつよくなってきている状況です。

ヘルスケアについては、第1四半期は88億円です。期初にはプラス10億円で6ヶ月終わるだろうと見込んでいました。第2四半期はマイナス23億円です。これは、臨床開発等が進むだろうと見込んでいるためです。この6ヶ月で65億円というのが最新の見込みです。

その他については、期初には50億円のマイナスとお伝えしていました。これを変えるような余裕はありませんので、第2四半期は300億円弱と見込んでいます。一方で、先ほどでお伝えしたように、法人税の負担がかなり大きい関係で、ボトムラインはゼロになるというのが現在の見込みです。

質疑応答:コロナ対策のパーテーションの需要について

質問者1:MMAについてです。この第1四半期は第4四半期並み、そして第2四半期の見方も価格はほぼフラットということでご説明いただきました。COVID-19の影響で、感染防止のパーテーションの需要が出てきているかと思いますが、まだ全体として市況が戻ってこない理由を教えてください。

また、可能であればコロナ対策で使われているパーテーション用途が、どの程度需要を押し上げているかについて、試算があれば教えてください。

伊達:板については、この3ヶ月間で全世界で8万トンの需要が当社にあったにも関わらず、実は全体の数量自体は前年同期を下回っている状況です。要はそのような板以外の需要が非常に弱いということです。板を中心にもう少し需要を牽引してくれると考えていましたが、残念ながらなかなか上がってきていません。

質疑応答:機能商品・ヘルスケアのコア営業利益増減比における「その他」要因の内訳について

質問者1:機能商品とヘルスケアのコア営業利益増減比において、「その他」要因のプラスが大きくなっています。ケミカルズの場合は「受払差等かな」と思うのですが、機能商品と医薬品において、これはどのようなものなのかを教えてください。

伊達:機能商品については、先ほど経費がなかなか使えないということと、残念ながらボーナスもかなり下がったということをお話ししました。

実は、ケミカルズはあまりヒューマンリソースを使わないビジネスモデルなのですが、機能商品についてはかなりの人役数をかけて事業を行なっている関係で、例えば機能商品では固定費の増減で56億円ほどのプラスがあります。マイナス要因は何かと言うと、機能商品では持分法の損益がポリカーボネートで悪化したことなどであり、「その他」要因の中で18億円ほどマイナスがありました。

ヘルスケアについても、能動的に使用を抑制したわけではなく、研究開発費についてはコロナ禍で臨床開発が進められず、販売費等もステイホームでは市場開発ができないということで抑制されています。

先ほどマスコミに記者発表した時にもお話ししたのですが、私どもだけが使用抑制すれば、あと半年ないしは1年後に売上の減少で効いてくることが容易に想像されるわけです。社会全体で経済活動が減速している中で、残念ながら私どももその例外ではなかったということです。基本的には、できるだけ使って利益を伸ばすべく、いろいろな努力は在宅勤務からでも各個人で取り組んでいます。

質問者1:営業活動ができなかったり、予算未消化だったというのが「その他」の中に入っており、固定費の中でコスト削減とは別カウントになっているということでしょうか?

伊達:おっしゃるとおりです。能動的に考えてコスト削減しているわけではなく、残念ながら環境要因でこうなってしまったというところです。

質疑応答:機能商品の第2四半期の見込みについて

質問者2:機能商品は2つのサブセグメントがあるのですが、やはりかなり上振れていると思います。先ほど半導体、ディスプレイともに積み増したというお話がありましたが、どのような製品が在庫を積み増ししたのでしょうか? また、ほとんどの会社が「第2四半期も第1四半期並みにいけそうだ」と言っていますが、すでに在庫消化の動きが出ているなど、そのような動きがあれば教えていただきたいです。

また、これと関係あるかどうかは分かりませんが、損益計算書のその他営業収益費用がかなりプラスサイドに効いていますが、このあたりが機能商品の利益を押し上げているということはないのでしょうか?

伊達:確認をしなければならないのですが、おそらく固定資産の売却益等が入っているのではないかと思います。

質問者2:いまのはコア営業利益には関係ないということでしょうか?

伊達:おっしゃるとおりです。コア営業利益には関係ありません。IFRSですと、コア営業利益から非経常項目ということで、財務諸表がつくれないため、このような表示になっています。

また、機能商品について、「なぜ第2四半期もう少しよくならないのか?」というお話なのですが、第1四半期がすごくよかったのは、中国・韓国のお客さまの在庫の積み増しによるものであり、3ヶ月しかなかったところが4ヶ月分だったというかたちなのだと思います。何が前年に比べて落ちなかったのかと言うと、半導体と光学用のフィルムが全般的にそれほど落ちなかったことがあります。したがって、「第2四半期はなぜこのように悪くなるのか?」というのは、第1四半期が4ヶ月あったようなかたちであるのに対し、第2四半期は3ヶ月しかないためです。

また、先ほどアルミナ繊維のお話をしましたが、これはすべてのガソリン車に広く使われており、どうしても全体の動きが捉えきれず、第1四半期に生産調整が落としきれなかったというところがあります。第2四半期で稼働を落として在庫調整するというところです。ですので、残念ながら第1四半期からは機能部材は下がってしまうことになります。

質疑応答:下期の予想について

質問者2:先ほど、第2四半期は140億円ほど、上半期で300億円弱というお話がありましたが、あまり上振れる様子ではないということでしょうか?

伊達:あまり上振れる様子ではないです。たしかに、機能商品は機能部材を中心にまあまあ上振れるのですが、45億円ほどです。機能化学についても35億円とそれなりに上振れるのですが、やはりマス製品が弱いということで、残念ながら第2四半期は機能商品では想定外の予算で足を引っ張っている状況です。

質問者2:その上期を踏まえておうかがいしたかったのですが、御社の上下差は相当改善が見られており、そこの1つの背景として、受払差があると思います。上下のナフサの想定がわからないため、おそらく下期はそこまで御社が見ているほどのナフサの戻りがないようにも見えるのですが、下期の確度はいかがでしょうか?

伊達:これは5月にもご説明しましたが、下期に受払差益が入っているわけではありません。それよりは、10月以降の下期について、コロナ影響がほぼ収束してくるのではないかという見込みでした。例えば、自動車についても、10月以降は部材のオーダーが前年並みに入ってくるのではないかと見込んでいます。

下期を現時点でどう見ているかというところですが、実は残念ながら下期についてお伝えできる確たることは、炭素の状態が下期によくなるとはとても思えないということだけです。それ以外については、5月に考えていたほど出るのか出ないのかと言われると、現時点ではなかなかわからないところがあります。今回はその関係で下期についても残念ながら何かのビューをお出しできるところまでは至りませんでした。

質疑応答:第2四半期の機能化学の状況について

質問者3:機能化学について、先ほどのお話では第1四半期や第2四半期はあまり変わらないイメージだったのですが、第1四半期は若干受払でマイナスが出ており、第2四半期はそれは出ないと思います。さらに定修もなくなると思いますので、けっこう増益要因があるのではないかと思うのですが、背景について伺いたいです。

先ほどのご説明では25億円ということで、あまり改善しないかたちだったのですが、スマートフォンや電材などでさらに調整することなどを考えているのか、もう少し教えてください。

伊達:機能化学のコーティングスペシャリティケミカルズ、機能性添加剤といったところでも若干在庫調整で失敗しており、調整要素があります。お客さまがはっきりしている部材は生産調整がけっこううまくいったのですが、極めて広く使われているものについては、第1四半期で生産量をぐっと落としきれなかったところがあります。このようなものも少し足を引っ張っています。

質問者3:本来であれば第1四半期から第2四半期で状況が改善するところ、在庫調整の分があるため、受払や定修の分しか改善しないというかたちになるのでしょうか?

伊達:おっしゃるとおりです。マイナス要因もありますし、残念ながらそのようなところです。

質疑応答:石化の在庫要因について

質問者3:石化の受払及び在庫要因は、計算上もう少し出てもいいかと思っていました。第2四半期にも石化のマイナス要因や在庫間でのマイナス要因は残ると考えればよいのでしょうか? 先ほど、第2四半期はなくなるというお話があったため、在庫要因の考え方についてもう少し教えてください。

伊達:第1四半期に出た石化の143億円の受払差損について、半分はポリオレフィンです。ポリオレフィンは在庫がけっこう多いため、第2四半期にもマイナスが残ると見ています。ただ、第2四半期で出るのは、すべてネットするとマイナス15億円ほどということで、10パーセントほどに縮小すると見ています。

なぜ、ポリオレフィンの受払差損が半分あるかというと、ポリオレフィンはご存知のとおり、ユーザーとの値決めが四半期ズレになっていますので、受払差損が出る時はだいたい期ズレが起きる時です。これがお互いに相殺しあっているところがありますので、結局、受払差損がそのままネットで残っているのは、このオレフィンのナフサないしはモノマーの在庫等です。これが143億円の半分の70億円ほどであり、それが主な減益要因になったということです。

質疑応答:新たに製造販売承認を取得した医薬品について

質問者3:医薬品について確認させてください。「MT-6548」が製造販売承認を取得していますが、もし可能であれば期待値を教えてください。

小林義広氏 (以下、小林):田辺三菱製薬の小林です。6月に国内で承認取得しましたが、まだ薬価収載前ですので、販売時期もしくはピークの売上等については今日の時点では明確なご回答はできない状況です。

質問者3:考え方としては、いまの状況だとMRがあまり活躍できないとは思いますが、「カナグル」「カナリア」などと同じようなお医者さまに持っていくため、そこはあまり関係なく、きちんとお医者さまに対して訴求できるという理解でよいでしょうか? それとも、このような状況下では、せっかく承認を受けても、また薬価収載があっても、最初のスタートダッシュは遅れるのでしょうか?

小林:病院への積極的な訪問はまだまだできない状況ですが、せっかくの新しい新薬ですので、電話やテレビ会議などのリモートで先生とコミュニケーションを取りながら、積極的に活動していきたいと思っています。

質問者3:これは既存の糖尿病領域や透析領域とオーバーラップするため、その面ではある程度ポジティブと考えてよいですか?

小林:おっしゃるとおりです。弊社が力を入れている領域の1つであり、適応症が腎性貧血の薬剤です。透析の腎性貧血の治療、もしくは透析に至る前の腎性貧血の治療薬でいままでは注射の薬剤しかなかったのですが、経口剤で使い勝手もよくなっていますし、臨床的な成績も問題なありません。

質疑応答:石化の稼働状況について

質問者4:石化の稼働状況についてです。MMA、クラッカー、ポリオレフィン、フェノールチェーンの4〜6月期と7〜9月期の前提について教えてください。また、機能部材の炭素繊維、機能化学の電池材料、電解液、負極材といったあたりの第1四半期、第2四半期の数量の伸びのイメージを教えてください。

伊達:MMAについては、4〜6月期は1〜3月期とほぼ似ており、60パーセントの稼働率でした。足元は75パーセント程度まで稼働は上がっており、これが7〜9月期も続いていくと見ています。

また、その他一般的な石化製品については、エチレンは当社の場合はオレフィンでフル稼働です。トリプロについては、4〜6月期は定修がありましたが、定修以外はフル稼働であり、足元についても7月以降は高稼働を続けていく見込みです。

ポリエチについては、4〜6月期は残念ながら低稼働になっていました。販売減速の中で生産調整を実施しましたが、7月以降は高稼働になっています。在庫についてもかなり引き下げができたところです。

フェノールポリカーについても稼働はフルであり、とくに鹿島ではフェノール、ビスフェノール液等をつくっていますので、これが定修でつくれなかったというところもあり、定修以外はフル稼働で走っている状況です。

質問者4:MMAについて確認です。以前おっしゃっていたC4法はかなりスプレッドがよくなっているということですが、やはりACHが非常に厳しいということで、トータルでは4〜6月期に対してあまり採算が改善しない前提でいるのでしょうか?

伊達:稼働のせいというのもありますが、できるだけACHの稼働を落として、C2ないしはC4法での生産を増やすという最適オペレーションがメインです。

質疑応答:国内医薬品の減収要因について

質問者4:ヘルスケアについてです。第1四半期の国内の医薬品の減収要因として、薬価改定などと書かれていると思うのですが、先ほどのお話のようにコロナの影響、あるいはシェア変動の影響はどのようにお考えですか?

伊達:コロナの要因についてご説明します。バイオ産材についてはポジティブな影響等もあります。自己注射への切り替えでシンポニー等が増加していますので、すべてがネガティブなわけではないと聞いています。

小林:コロナの国内の影響ですが、先ほどもあったように、MR営業の活動を自粛しているということと、一方で、医療機関側でも診療の制限や患者さまの受診が抑制されているということで、トータルで幾分マイナスの振りを予測しています。免疫を下げる薬剤を使う場合、とくに慎重に使われますので、そのような影響が出ている可能性もあります。

一方、慢性疾患の経口剤などは、例えば糖尿病の薬剤などは病院に来る回数を減らすということで、通常よりも多くの処方量を出すことによってプラスに振れている薬剤もあります。

質疑応答:VLPワクチンにアジュバントを使用することになった経緯について

質問者4:コロナのVLPワクチンについて、従来の我々の理解だとアジュバントを使用しないと伺っていたと思ったのですが、これを使用されることになった経緯を簡単に教えてください。

小林:ワクチンにアジュバントを入れることは、これまでもいくつかあります。その理由としては、効果を高めることと、効果を高めることによってトータルの投与量を減らせる可能性があるというところです。例えば、5ミリ入っているもので有効な場合に、アジュバントを入れることによって2.5ミリや1ミリで同じ効果が出るのであれば、それだけ多くのワクチンが製造できることになります。

そのため、一般的にパンデミックのワクチンにおいては、アジュバントを入れることもよく検討されています。現時点では、アジュバント入りとアジュバントなしと両方ありますので、その結果を見て最終的にセレクションしていくかたちになる予定です。

質疑応答:定修要因の金額および在庫の評価損について

質問者5:石化について確認したいのですが、この第1四半期は、定期修理の要因としてどのくらいの金額だったのでしょうか? また、この第1四半期に在庫の評価損において、いわゆる低価法の影響がマイナス方向でどのぐらい出ているのか、もし可能であれば数字で教えてください。

伊達:定修要因は70億円のマイナスと見ています。低価法については、ほぼなかったと思います。6月にかけて上がり局面ですので、低価法の影響は基本的には出ない方向です。出ても極めて小さい金額だと思います。