老後資金作り、40代からでも間に合う?

世間を騒がせた老後2,000万円問題。「老後資金が足りない。どうしよう?」と心配になった方は多いですよね。ここでは老後資金の作り方を見ていきましょう。

【モデルケース】

43歳女性、独身で一人暮らし、会社員で年収450万円、貯蓄額800万円、毎月の生活費20万円・貯蓄3万円、iDeCo2.3万円・つみたてNISA1.7万円を毎月積み立てる場合

まずは生活防衛資金として6カ月〜1年分、住宅購入などライフイベントに必要な資金を確保します。仮に生活防衛資金を20万円 × 12カ月 = 240万円、ライフイベントを100万円で試算すると、余裕資金は800万円 - 240万円 - 100万円 = 460万円となります。

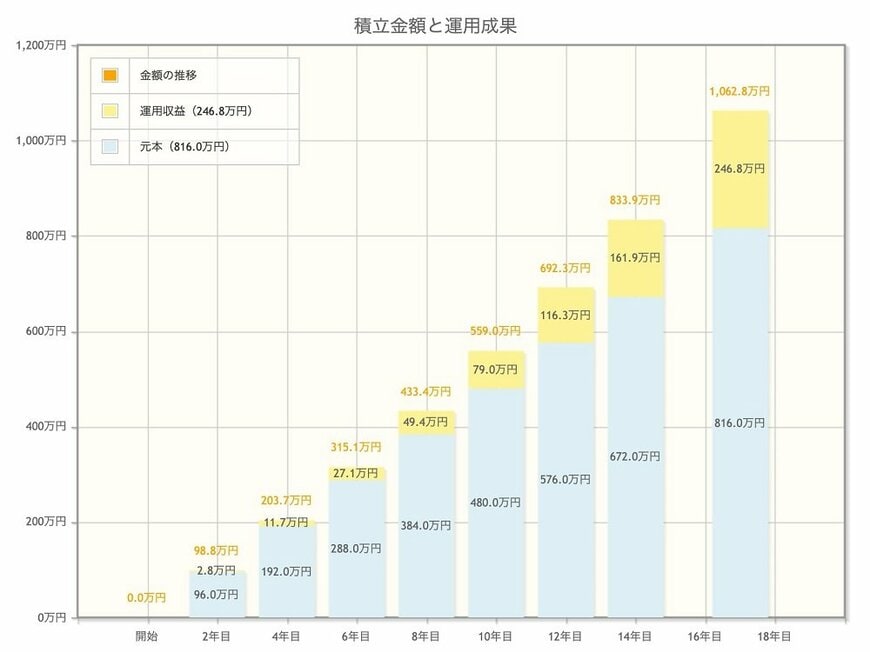

必要な老後資金を2,000万円とすると、2,000万円 - 余裕資金460万円 = 1,540万円が今から積み立てる目標金額となります。60歳 - 43歳 = 17年間、毎月4万円を投資信託で積立、運用利回り3%という条件で、金融庁の「資産運用シミュレーション」で試算すると、最終積立金額は約1,063万円(元本816万円 + 運用収益246.8万円)となります。

運用益が再投資され収益を生む「複利」の効果で、約30%も増やすことができるのです。

2/2

さらにiDeCoの掛金は、所得税・住民税の還付が受けられるので、毎年45,905円、17年間で約78万円が返ってきます。

また毎月3万円の貯蓄を17年間続けると612万円、投資信託の積立、iDeCoの税金還付と合わせると1,753万円となり、あくまでも試算ですが積立目標金額1,540万円を大きく上回るのです。

現在の余裕資金460万円を含めると、合計2,213万円の老後資金を確保できますね。会社に退職金制度がある方は、より多くの資金を用意できるでしょう。

投資の恐怖心が強い人は、初めの数カ月は月額1〜2万円の積み立てからスタートし、徐々に積立金額を増やしていきましょう。慣れたら、余裕資金の一部を投資に回してもよいかもしれませんね。

一方、給与天引きなどの先取り貯蓄ができていない方は要注意です。まずは無駄な出費を減らし、携帯電話を格安SIMに変更するなど固定費を見直して、1日でも早く先取り貯蓄を習慣化しましょう。