退職準備スコアからみる3つの改善策

退職準備に関する世界的なアンケート調査の結果から、4回にわたって日本の課題をまとめてきましたが、その課題の大きさがわかる一方で、対策も見えてきました。具体的な改善策は大きく分けて以下の3つになります。

【資産形成額を増やす】

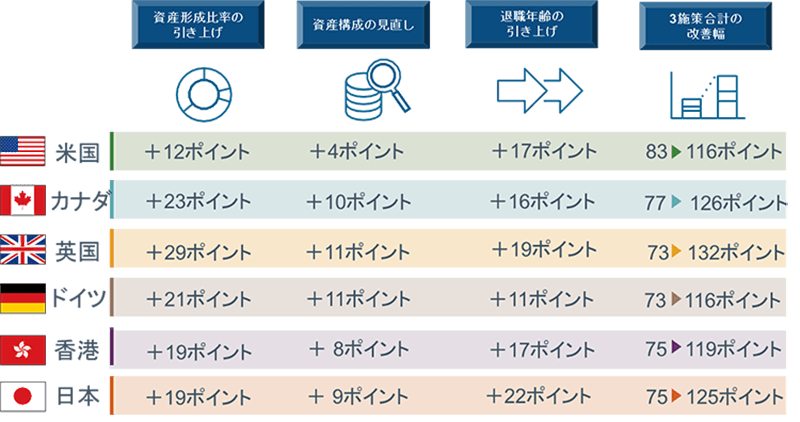

フィデリティ・インスティテュート 退職・投資教育研究所では、資産形成額を年収に対する比率、資産形成比率で考えることを提唱しています。推奨比率は16%ですが、アンケート調査による中央値は8%でした。現状とかなり開きがあり、これを引き上げると退職準備スコアの中央値は19ポイント改善することが推計されました。

【資産構成の見直し】

保有資産に占める株式資産比率が0%と回答した人は、全体の44%に達しています。ターゲットデート型の資産運用のように、年齢に合わせた資産構成(若年層から高齢層に向けて徐々にリスク資産を低下させる)に変えることで退職準備スコアの中央値は9ポイント向上します。

【退職年齢の引き上げ】

日本人の退職希望年齢の中央値は65歳。退職年齢を67歳まで引き延ばすことができれば、フィデリティ退職準備スコアの中央値は22ポイント改善します。

ちなみに、現状のフィデリティ退職準備スコアの中央値は75ポイントでしたが、この3つの対策を十分に行えば、スコアの中央値は125ポイントまで高まり、一気に「計画通り」の水準まで到達します。

退職年齢引き上げの効果が大きいが、若年層には資産形成比率引き上げが必要

この3つの対策のなかで、海外諸国との相対的な比較、また改善の幅をみても「退職年齢の引き上げ」の効果が大きいことがわかります。退職希望年齢の中央値は全体では65歳ですが、50代より若い世代では63-64歳となっています。長寿化が進む日本だからこそ少しでも長く働くことは、重要になってきます。

ただ、退職年齢の引き上げは、若年層にとってはなかなか計画し難いものです。何しろ退職という時期がまだ遠い先の課題であるだけに、それを引き上げるかどうかの変更は実効性に乏しいものになります。

その点で、より具体的に取り掛かれるのは、資産形成比率の引き上げになります。これに、資産構成の見直しを組み合わせることで、かなりのスコア改善が見込めますから、若年層にとってはまずはこの対策を進めることが必要になります。

主要国・地域別のフィデリティ退職準備スコア改善策の効果比較1/1

注:各ポイントは中央値で比較

出所:フィデリティ退職・投資教育研究所、Viewpoint Vol.10、フィデリティ退職準備スコア~リタイアメント・プラン実現のために何をすればいいのか~(2020年4月)

合同会社フィンウェル研究所代表 野尻 哲史