前回の記事『日本人は老後資金に楽観的すぎ? 退職準備スコアが示す現実』では、アンケート結果による世界各国との比較の中で、日本は退職準備の遅れに対してかなり楽観していることをお伝えしました。

国際比較でみる日本の現状—退職準備の必要額を理解できていない

退職準備が遅れていると認識できていない背景の大きな点は、退職後にいくら資金が必要かを十分に理解できていないからではないかと思われます。それはアンケート調査の結果からもうかがい知ることかできます。

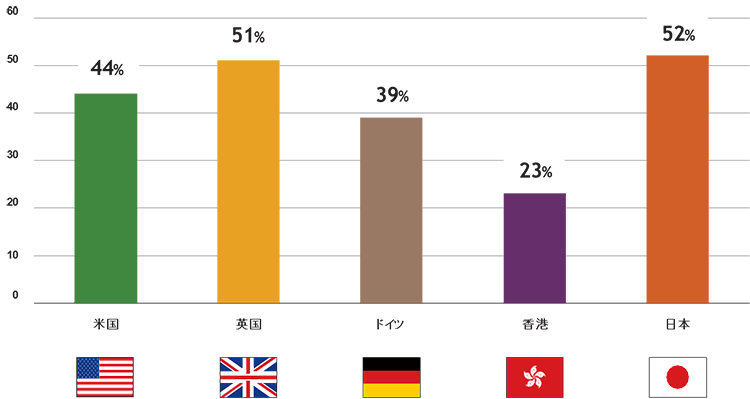

アンケートの設問には、「退職後の生活支出を賄うためにどれくらいの資産を用意すればいいかを知っている」という文章に、そう思うかどうかを聞く項目があります。

この表現に「そう思わない」と回答した人の日本の比率は52%と、同設問の調査を行った5か国・地域のなかで最も高い水準となりました。日本は、退職後にどれくらいの資金が必要かを十分に理解できていないことがわかります。

「退職までにいくら資金を用意すればいいかわからない」と回答した人の比率 (単位:%)1/1

注:「退職後の生活支出を賄うためにどれくらいの資産を用意すればいいかを知っている」との表現に「そう思わない」と回答した人の比率。米国、英国、ドイツ、香港、日本のみで実施。

出所:フィデリティ退職・投資教育研究所、Viewpoint Vol.10、フィデリティ退職準備スコア~リタイアメント・プラン実現のために何をすればいいのか~(2020年4月)

若年層に対する退職準備の“見える化”に対応

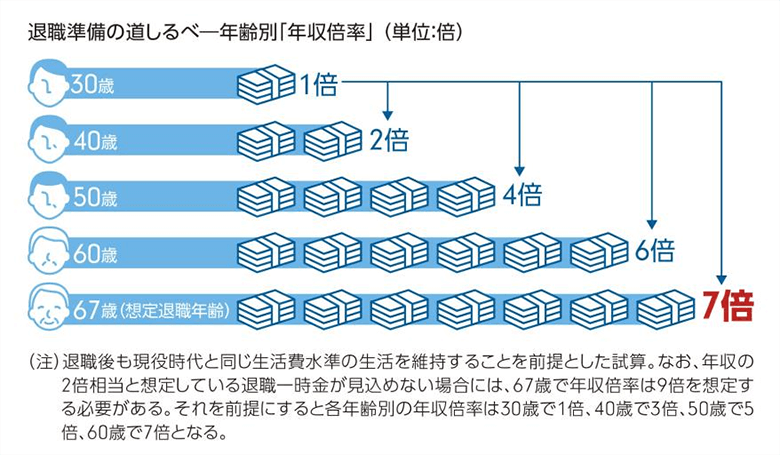

そこで改めてフィデリティの「退職準備の指標」をみていただきたいと思います。フィデリティ・インスティテュート 退職・投資教育研究所では、退職後の生活に最も大きな影響を与えるのは、現役時代の生活様式、より直截的には退職直前の年収だと考えています。

そのため退職後の必要資産額も、現役時代の年収、特に退職直前年収に影響を受けると考え、準備すべき必要額を金額ではなく、年収の倍率で設定することをお勧めしています。具体的には、退職時点での必要資産額を退職時点の年収の7倍が一般的な目標と捉えています。

非常に高い目標で、しかも若い人にとってはさらに20年先、30年先のゴールですから、年収倍率であってもなかなか現実感がありません。

そこで、そのゴールを達成するための適切な途中経過の目標として、30歳で年収の1倍、40歳で年収の2倍、という道しるべも設定しました(下図をご参照ください)。若い方々が退職準備の“見える化”を進めることで、若い方々に退職準備を自分事にできるよう指標化しています。

こうした啓発活動が本当に必要だということが、今回のアンケート調査によって明らかになりました。

1/1

出所:フィデリティ退職・投資教育研究所、Viewpoint Vol.9、フィデリティの「退職準備の指標」~退職準備の見える化を進めるために~(2018年11月)

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史