2020年8月12日に行なわれた、DIC株式会社2020年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:DIC株式会社 社長執行役員 猪野薫 氏\nDIC株式会社 執行役員最高財務責任者 古田修司 氏

2020年12月期第2四半期決算説明会

猪野薫氏(以下、猪野):お忙しい中、ご参集いただきまして誠にありがとうございます。代表取締役社長執行役員の猪野でございます。2回目のリモート開催になりましたが、リアルでの開催と変わらぬ充実した運営を心掛けてまいりますので、よろしくお願いいたします。

例年どおり上半期の決算がまとまりましたので、私から業績概要を中心に概略をご説明申し上げまして、そのあとに詳細についてCFOの古田よりご説明申し上げます。

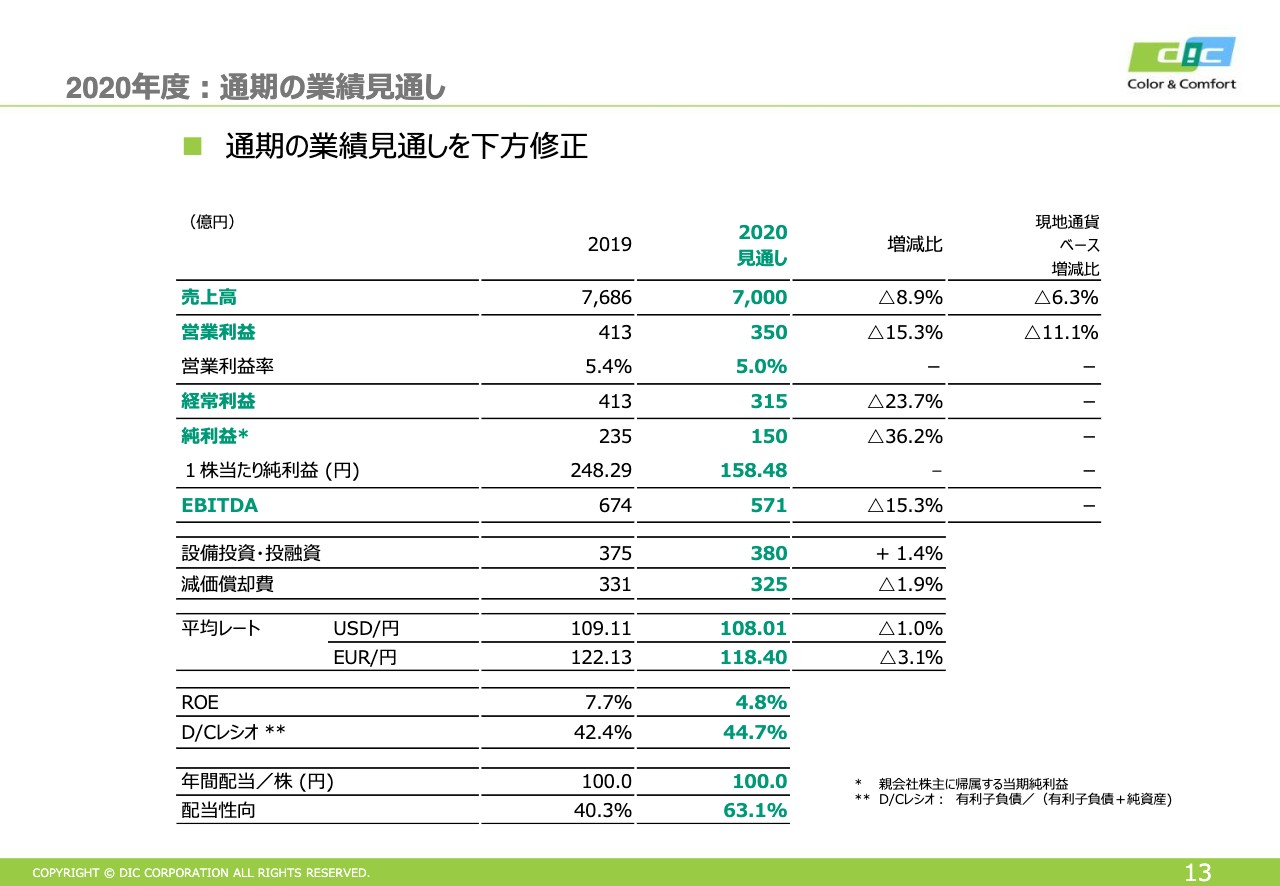

今年度の通期予想についてですが、売上高7,000億円、営業利益350億円、当期利益150億円として、当初予想から下方修正させていただきました。

第2四半期累計では3セグメントすべてが減収となりましたが、減益は化粧品用顔料の世界的需要減退の影響が大きかったカラー&ディスプレイ部門のみにとどまりました。

これは高付加価値品であり稼ぎ頭の1つだった化粧品用顔料、そして生活様式変更に伴う出版用インキの需要低下が大きく響いたためです。これまでは顔料が中心となって当社全体の収支を牽引してきたところでしたが、今回の需要減少については誠に残念なかたちになっています。

一方で、パッケージ需要が好調で、5Gをはじめとする通信基地局、半導体用途のエポキシ樹脂が引き続き好調なことから、パッケージ&グラフィック、ファンクショナルプロダクツはともに前年比で増益を果たしています。

収益面については、原料価格低下の恩恵と、結果的に活動費が抑えられたことから、新興国通貨安の影響を受けつつも営業利益率の向上に寄与しました。

通期で見ると、化粧品や自動車関連素材の市況回復をどこまで予測するかがカギになりますが、現時点では本格的な需要回復は2021年度以降と見ています。

また、マクロ目線での原料価格低下メリットについて、本来は年間で100億円強は見込めるのですが、残念ながらトップラインで10パーセント程度の減少を前提にすると、限界利益の減少(による収支の悪化)が年間約200億円に上ると推定されています。

したがって、(当初見通しの450億円から)差し引き100億円程度の収支ギャップを見ざるを得ないということになり、今回ご案内のとおり、営業利益は350億円に下方修正しています。

ただし、昨今の新聞報道等によると、製造業で回復の兆し等の記事もありましたが、化粧品の市場、あるいは自動車関連素材の市場は、下半期に中国市場を皮切りに徐々に回復の兆しということで報道されています。上期との比較で言えば、極端に悲観的になる必要はないという感想も持ちあわせているところです。

前回の説明会で、収支改善とトップラインの減少をどこまでカバーするのかとお伝えしましたが、トップラインが戻ってくれば、現在享受すべき原料効果の恩恵、そして限界利益の向上については、ぜひ期待していきたいと考えています。

当期利益については、営業外の持分利益低下による利益減少と、BCE買収絡みでの一時費用発生が特別損益に反映されていることから、今回150億円と設定しています。

買収関連費用は、将来のBCEの利益とシナジー取り込みに対して先行的に計上する一時費用です。また全体的なキャッシュ・フローについては、財政状態を見る指標であるネットD/Cレシオ(注:(有利子負債-現預金)/((有利子負債-現預金)/純資産)が40パーセント、また場合によっては40パーセントを割り込む勢いであることも考え、業績下方修正ではありますが、配当については前年と同額の100円と設定しています。

大型投資も一服して、配当性向50パーセント以上を許容するというスタンスに立ち、また成長投資も今回のBCEへの投資で一服感もありますので、株主還元は積極的にさせていただきました。私からは以上です。

ハイライト

古田修司氏(以下、古田):それでは、古田から詳細についてご説明します。概況は社長の猪野から説明がありましたが、みなさまもご存知のように、第1四半期はパッケージング関連の好調に支えられ、一部で新型コロナウイルスの影響がありましたが想定の利益をキープできました。

第2四半期に入り、とくに5月以降は自動車関連を中心にかなりの売上の落ち込みが見られました。住宅やOA機器等の幅広い範囲で売上が減っています。またパッケージングも、3月、4月の特需から通常ペースに戻りました。

営業利益については、引き続き原料低下のメリットや活動費の減少等があり、売上減少を補うかたちでなんとか例年並みの数字を確保できました。純利益は、買収関連の一時費用が発生しましたが、猪野のお話にもありましたように通期業績は上期の業績を踏まえ、残念ながら下方修正を行なっています。

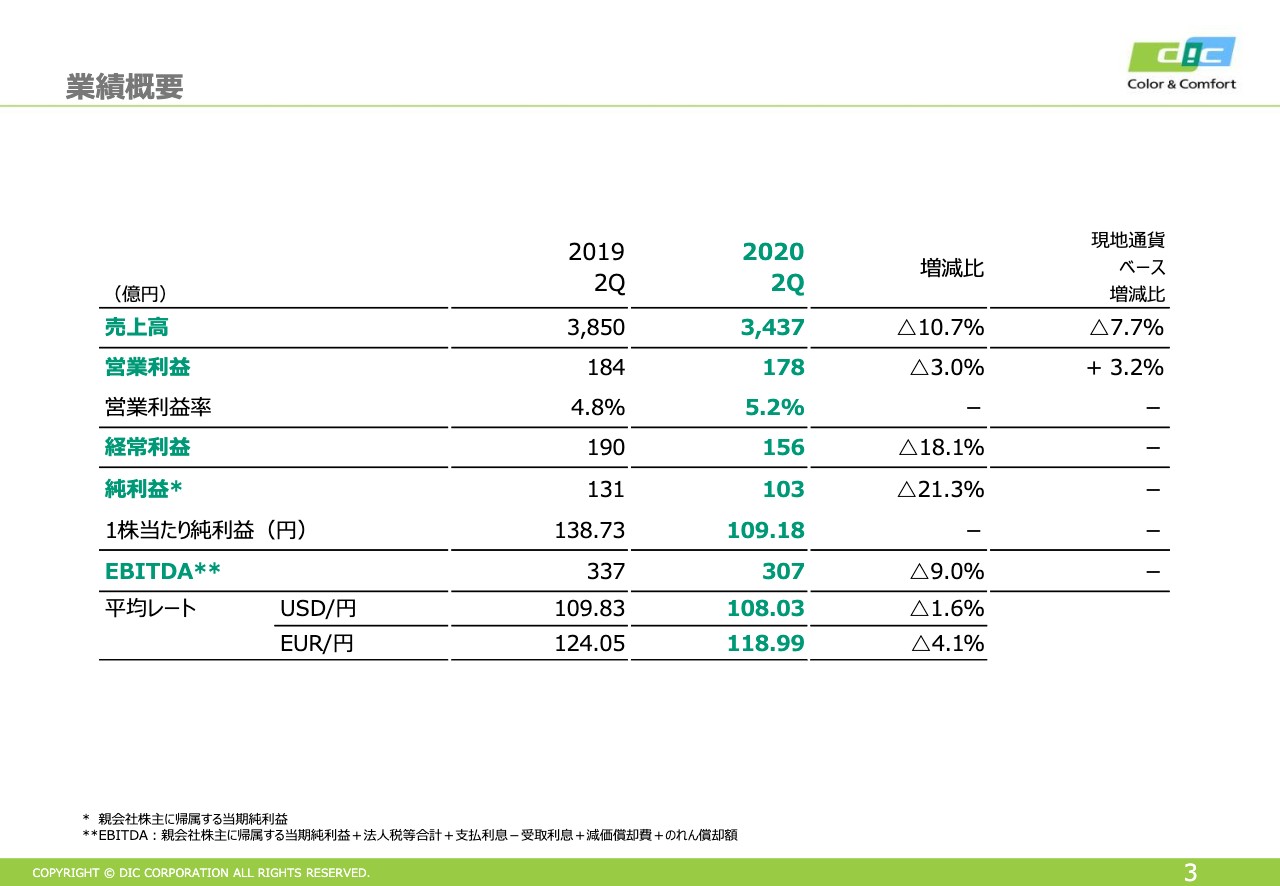

業績概要

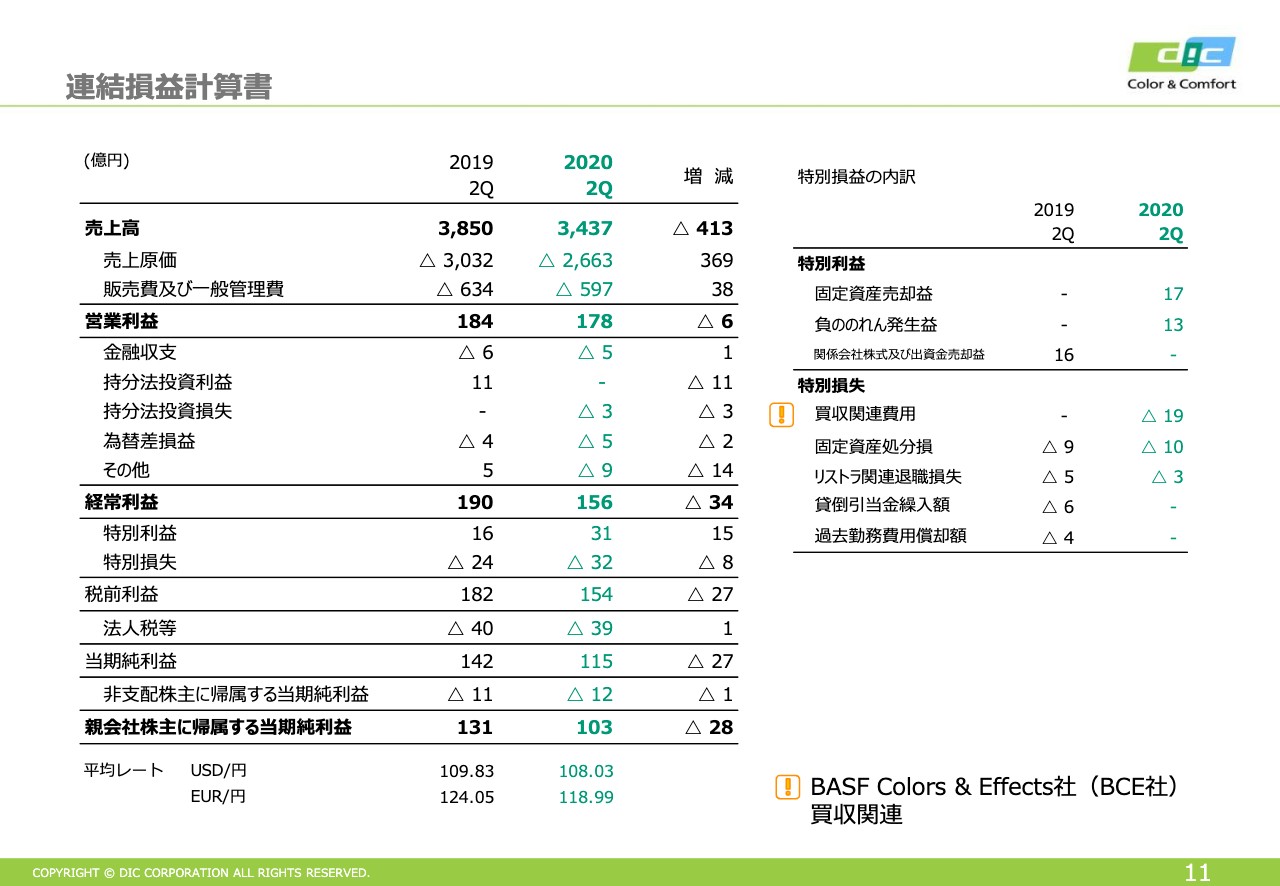

上半期の概況についてご説明します。売上高は3,437億円で、第1四半期が1,817億円、第2四半期が1,621億円のため、第1四半期に比べて第2四半期の売上が10パーセント以上ダウンしています。前年比ではマイナス10.7パーセントで、為替において新興国通貨安の影響がありましたので、現地通貨ベースではマイナス7.7パーセントでした。

営業利益について、上期は100億円弱の利益でしたが、第2四半期は79億円、第2四半期累計は178億円でした。前年比ではマイナス3パーセントと、ほぼ前年並みでしたが、こちらも新興国通貨安の影響があり、それを除くとプラス3.2パーセントで実質的には微増です。これについては次の4ページをご覧ください。

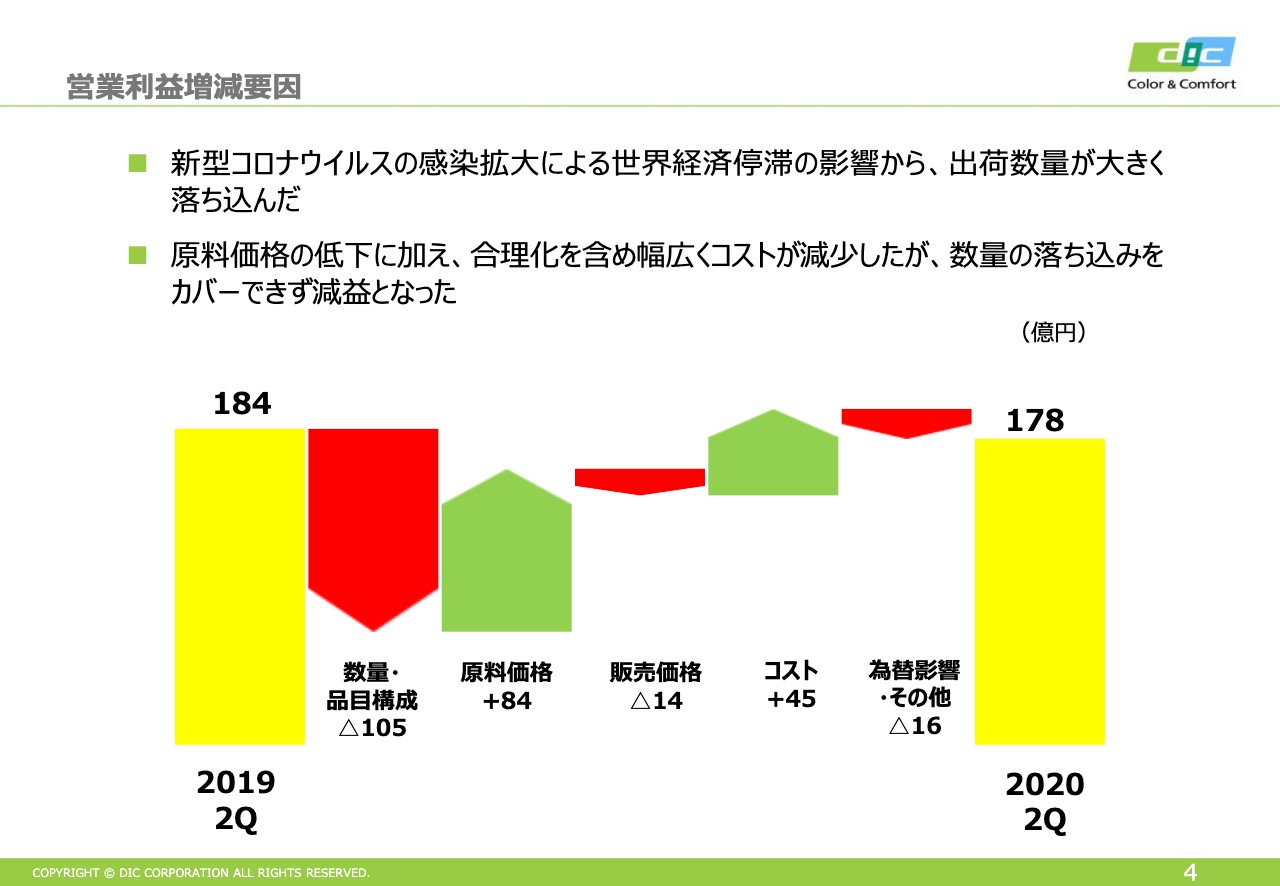

営業利益増減要因

ブリッジチャートをご覧いただくと明確なのですが、やはり数量減がかなり大きく影響しています。この部分を原料価格とコストで打ち返しているのですが、残念ながら全部を打ち返せなかったというところです。

特に数量の影響について、第1四半期がマイナス22億円でしたが、第2四半期に入って83億円とかなり大きくマイナスが広がっています。逆に、原料価格は第1四半期が35億円だったところが第2四半期は50億円くらいに広がっていますので、原料価格でメリットが出てきています。

コストについては、第2四半期、とくに3月以降は活動できなかったため、活動費を中心にかなり削減しています。また各国から休業の補助金や社会保険料の免除があり、ここに関しては第2四半期のプラスのほうが大きくなりました。

3ページに戻ります。経常利益についてですが、190億円から156億円ということで、営業利益の減少に比べてマイナスが大きくなっています。これについては持分法利益のところで、実数で当期はマイナス3億円でした。特に影響が大きかったのがルネサンスです。ご存知のように、新型コロナウイルスの影響でスポーツジムがしばらく営業できなかったため、この影響が大きくなっており、前年比でマイナス9億円でした。

また、前年に韓国の樹脂会社を売却しましたが、それが前年はプラス5億円ほどあったのですが、今回はそれがなくなり、持分法全体で前年差がマイナス14億円と影響が大きくなりました。

このほか、いろいろと小さなものはあるのですが、それらを含め、経常利益は156億円となっています。

純利益は103億円です。特益と特損はほぼ同じ金額で、特益が31億円、特損がマイナス32億円となりました。

特益ですが、海外の土地の売却益が17億円、負ののれんが13億円です。ファインケミカルのところで、センシエント・テクノロジーズからテキスタイル用のジェットインキ会社を買収したことにより、一時的な負ののれんが発生しています。

特損ですが、定常的に発表している固定資産の除却、そのほかBCE関連の買収費用が20億円弱発生しています。こちらはクリアランス等に関わる弁護士費用等がメインとなっています。以上より、当期純利益は103億円となっています。また平均レートは、USドルで108円3銭、ユーロで118円99銭でした。

先ほどルネサンスについてお話ししましたが、ルネサンスは8月に第三者割当の自己株式処分を行ないますので、我々の持分は20パーセントを割り込むことになります。これによって持分法適用会社から除外されるため、下期は持分法の影響がなくなります。よって、上期の分まで反映されるかたちになると思います。

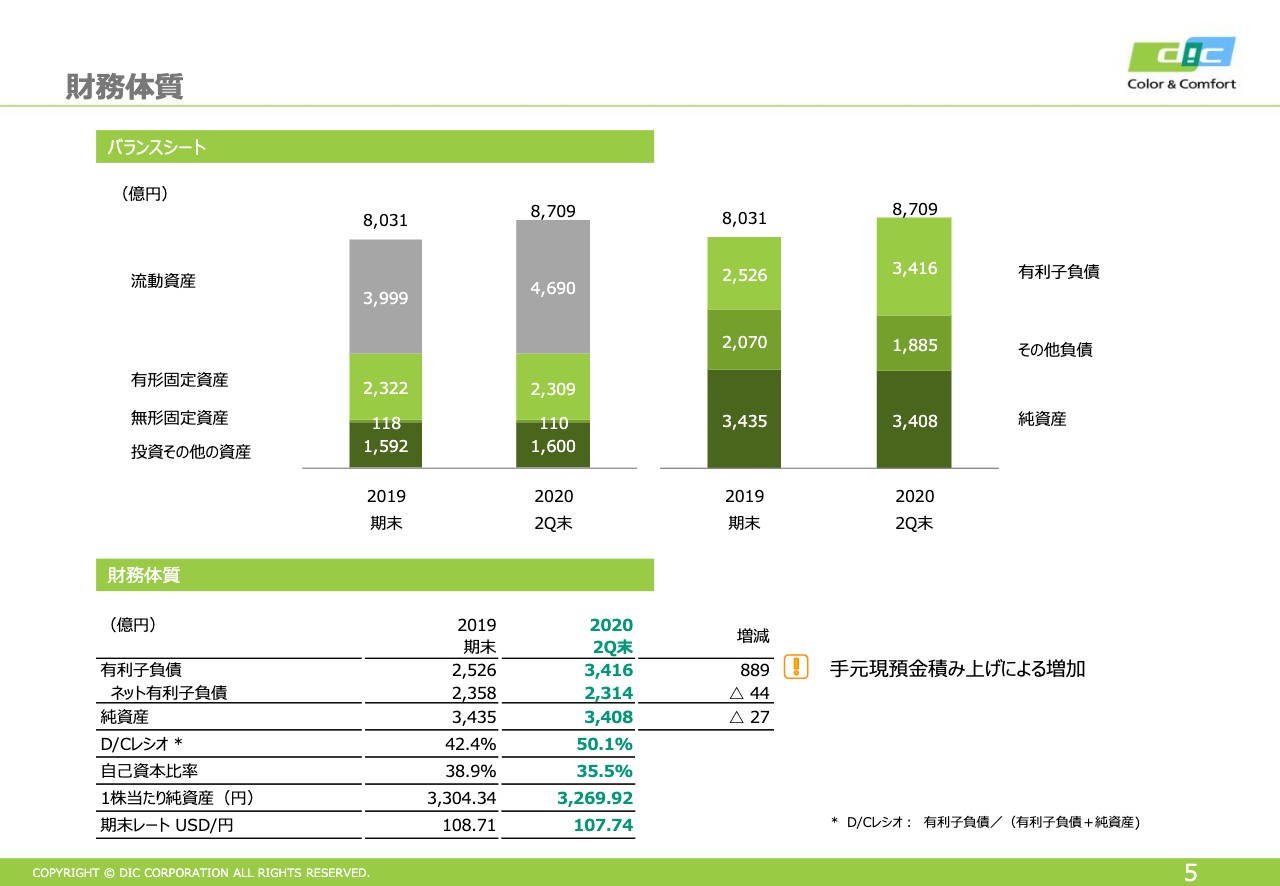

財務体質

簡単に財務体質をご説明します。第1四半期もご説明したのですが、新型コロナウイルスの状況において手元の流動性をアップさせるために1,100億円ほど現金を積み上げています。

この段階で、見た目は有利子負債が増加していますが、ネット有利子負債ベースでは2,314億円で、期末比較はマイナス44億円でした。またD/Cレシオもネットベースで40.4パーセントと、ほぼ期末並みでした。

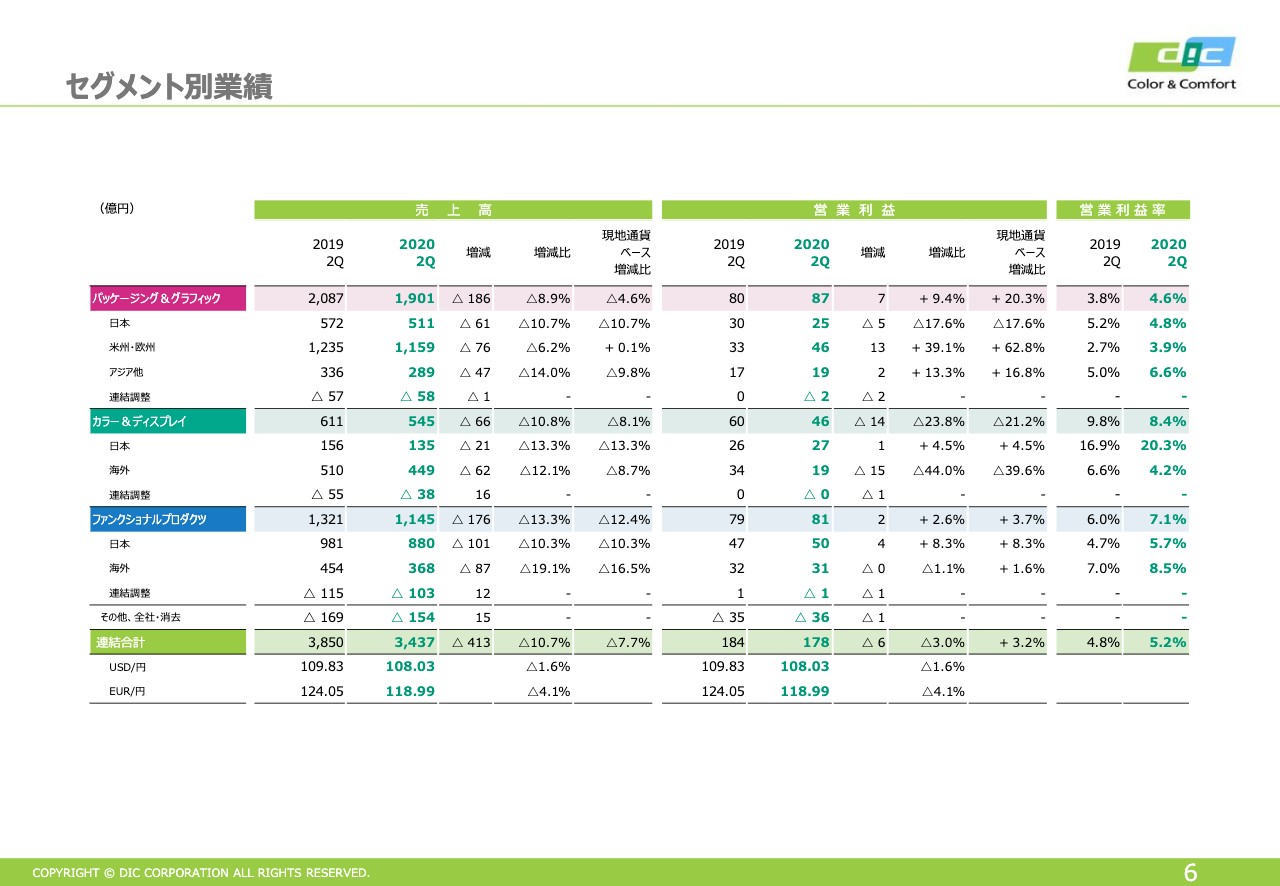

セグメント別業績

セグメント別業績についてご説明します。全体の数字が記載されていますが、採点するとパッケージング&グラフィックが「◯」、カラー&ディスプレイが「×」、ファンクショナルプロダクツが「△」という結果かと思います。内容は、個別に説明します。

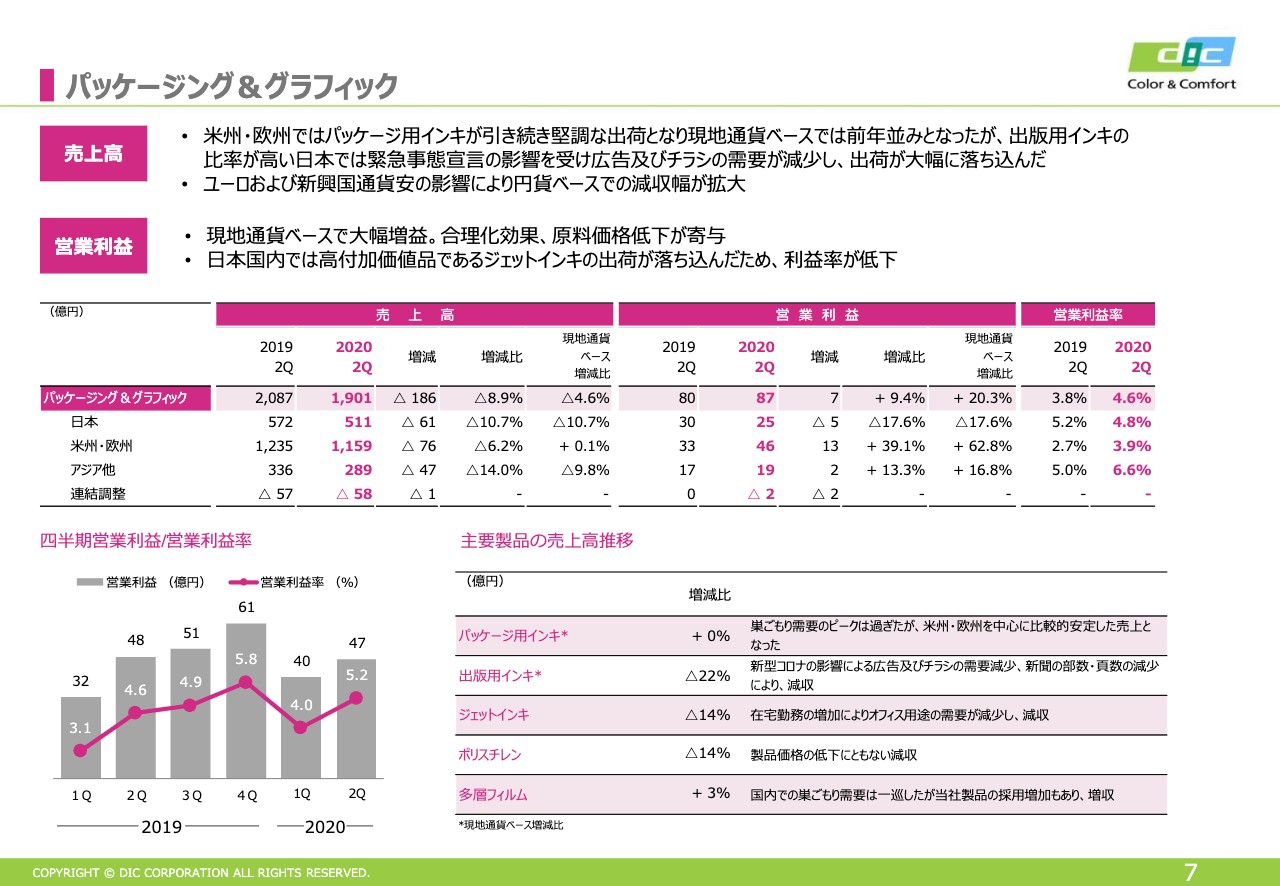

パッケージング&グラフィック

パッケージング&グラフィックですが、残念ながら出版インキは新型コロナウイルスの影響もあり、イベントの中止、広告の減少、新聞発行数の減少などが生じました。もともと減少傾向にあるのですがさらに拍車がかかり、売上は大幅に減少しました。

パッケージングは3月、4月はかなりピークで一時的な特需がありました。それが徐々になくなってきたものの、引き続き好調を持続しています。

売上については、地域別に見るとどの地域もマイナスなのですが、為替を除くと米州、欧州はほぼ前年並みで、日本とアジア地区でマイナスが大きくなっています。特に日本は出版の比率が比較的高めで、ゴールデンウィークの行楽需要などもあり、また建材インキ等もあまり奮わなかったため、全体的に減少になっています。

欧米は、先ほどもお伝えしたとおり現地通貨ベースではほぼ前年並みです。こちらも出版用インキは減少しているのですが、これをカバーするパッケージ用インキの売上があったため、北米や南米を中心に好調をキープしました。

中国は3月から順調に回復を見ています。また東南アジア地区では、まだ新型コロナウイルスの影響が残っている地域がいくつかあります。特にインド、フィリピンなどではロックダウンの影響が大きくなっています。

営業利益については、現地通貨ベースで大幅増益です。北米等で行なった合理化や一部値上げに加えて、原料低下も大きく寄与しています。これについても、日本だけが少しマイナスなのは残念なのですが、先ほどお伝えしたとおり、印刷用インキに加えてジェットインキの収益率がかなり高いため、この出荷が若干落ち込んだことから利益率が低下していました。

特に、新型コロナウイルスの影響で出社が減って在宅勤務が増えたことからオフィスでの需要が減少して出荷が減りました。そのようなところが大きく影響しています。

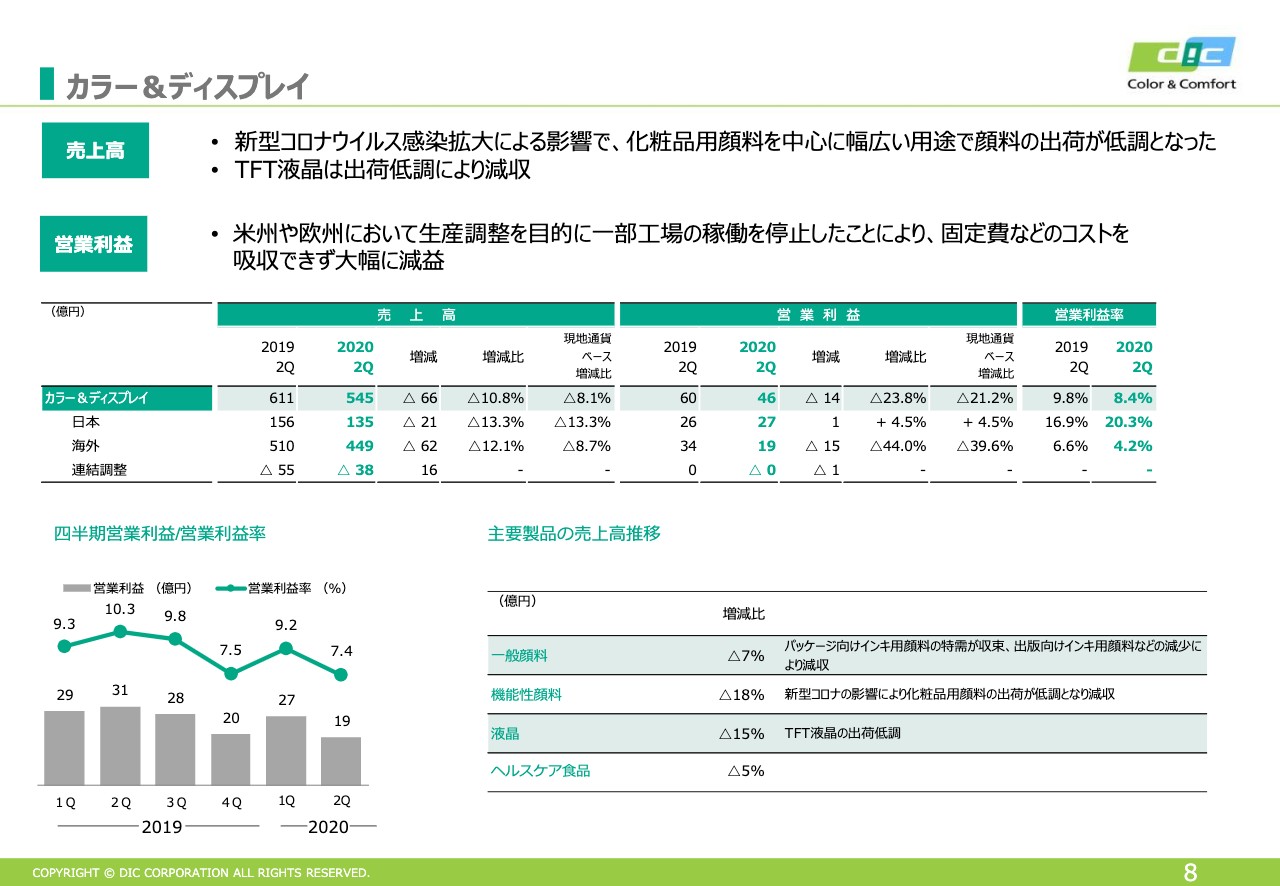

カラー&ディスプレイ

カラー&ディスプレイです。売上高について、代表的な品目として化粧品用顔料と記載していますが、化粧品にかかわらず、先ほど出版用インキが減少しているとお伝えしましたが、出版用インキ向けの顔料や自動車用塗料も低迷しました。また、上期はテレビの出荷があまりよくなかったためカラーフィルタ用顔料も少し低迷しています。

化粧品に関しては、口紅だけでなく、目元のアイライナーやネイルを注視して拡販しようとしていますが、このあたりがあまりうまく進まないところもありました。

営業利益については、とくに欧米で売上が低下したことに伴う工場の稼働低下ということで、我々も一時的に稼働停止なども行ないましたが固定費のコストを吸収できなかったため大幅な減益となっています。

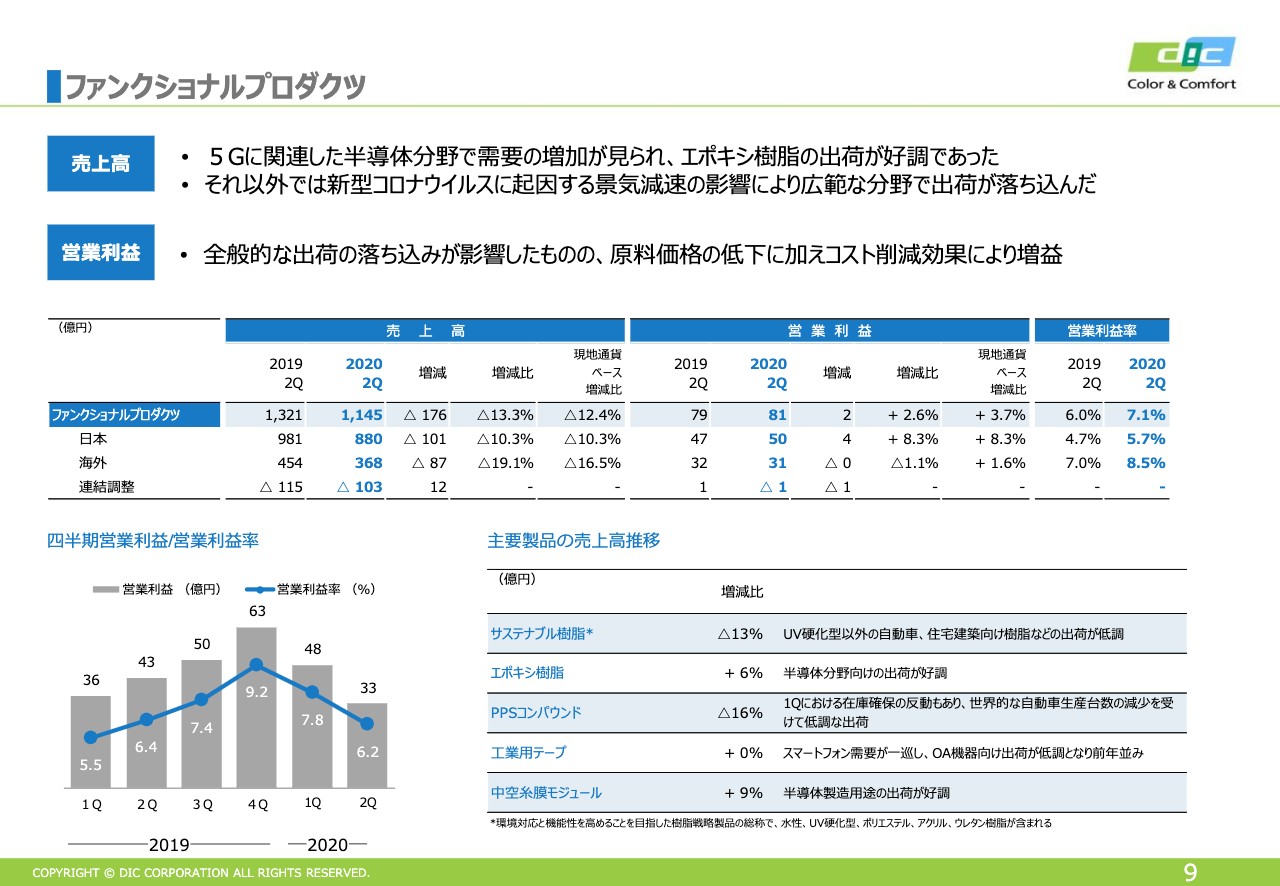

ファンクショナルプロダクツ

ファンクショナルプロダクツです。先ほど「△」とお伝えしましたが、第1四半期はそこそこの状況でした。ところが、先ほどもお伝えしたとおり、第2四半期からかなり出荷が減少してきて、売上は第1四半期から80億円の減少と非常に苦戦を強いられました。

4月までは、各社ともBCP等により生産を止めないと考え、かなり在庫を積み上げていたところがあったようで、5月に入り、特に自動車等でそれが顕在化してきたところです。5月は出荷のキャンセル等もかなり入りましたが、6月に入って緩やかに回復しており、7月に関してもその状況は続いています。したがって、やはり5月が出荷のボトムだと考えています。

営業利益については、出荷の落ち込みがありましたが、原料価格低下の寄与、コスト削減といったところが寄与して、わずかに増益という結果でした。

2020年度:通期の業績見通し

貸借対照表や連結キャッシュ・フロー計算書は割愛して、通期の見通しについてご説明します。社長の猪野からも説明がありましたが、通期見通しは売上7,000億円、営業利益350億円、経常利益315億円、純利益150億円です。簡単に言うと、ほぼ上期と同額に近い数字を見込んでいます。

先ほど説明しましたが、第3四半期は第2四半期とほぼ同じような傾向だと思っています。よって、第4四半期は第3四半期に比べて少し回復していくだろうと見込んでいます。全体的には、年末に向けて緩やかに回復していくと見ています。

特別損益については、少し特別損失が増えていますが、BCEの買収費用に関しては上期より少し多くなると思います。またこれは予定していたところですが、欧米の出版用インキのリストラ費用等が下期に集中しており、下期はこのあたりの費用を見ています。

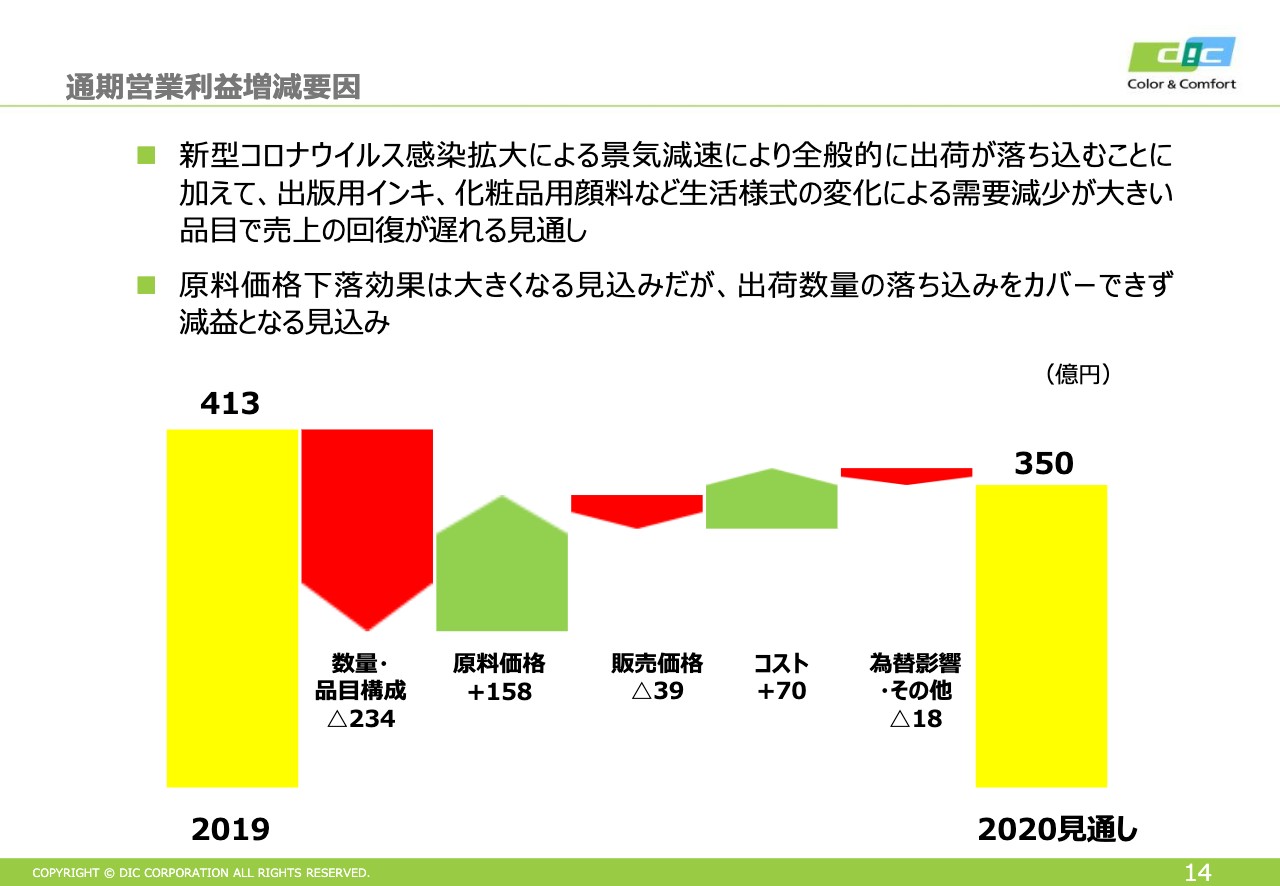

通期営業利益増減要因

営業利益のブリッジチャートですが、やはり売上減がかなり大きく響いています。年間を通して売上減がマイナス234億円ですが、上期が105億円だっため下期が129億円ということで、下期のほうがマイナスがやや大きくなります。原料価格は、上期と下期でほぼ同じくらいの比率です。

コストについては、上期よりも若干減っているように見えますが、これはあくまでも前年対比になります。昨年6月以降、少し経費の締め付けを行なって減らしたため、前年対比で見ると下期のほうがコスト削減効果が若干減っているように見えますが、絶対値としては下期のほうが若干多いくらいと見ています。

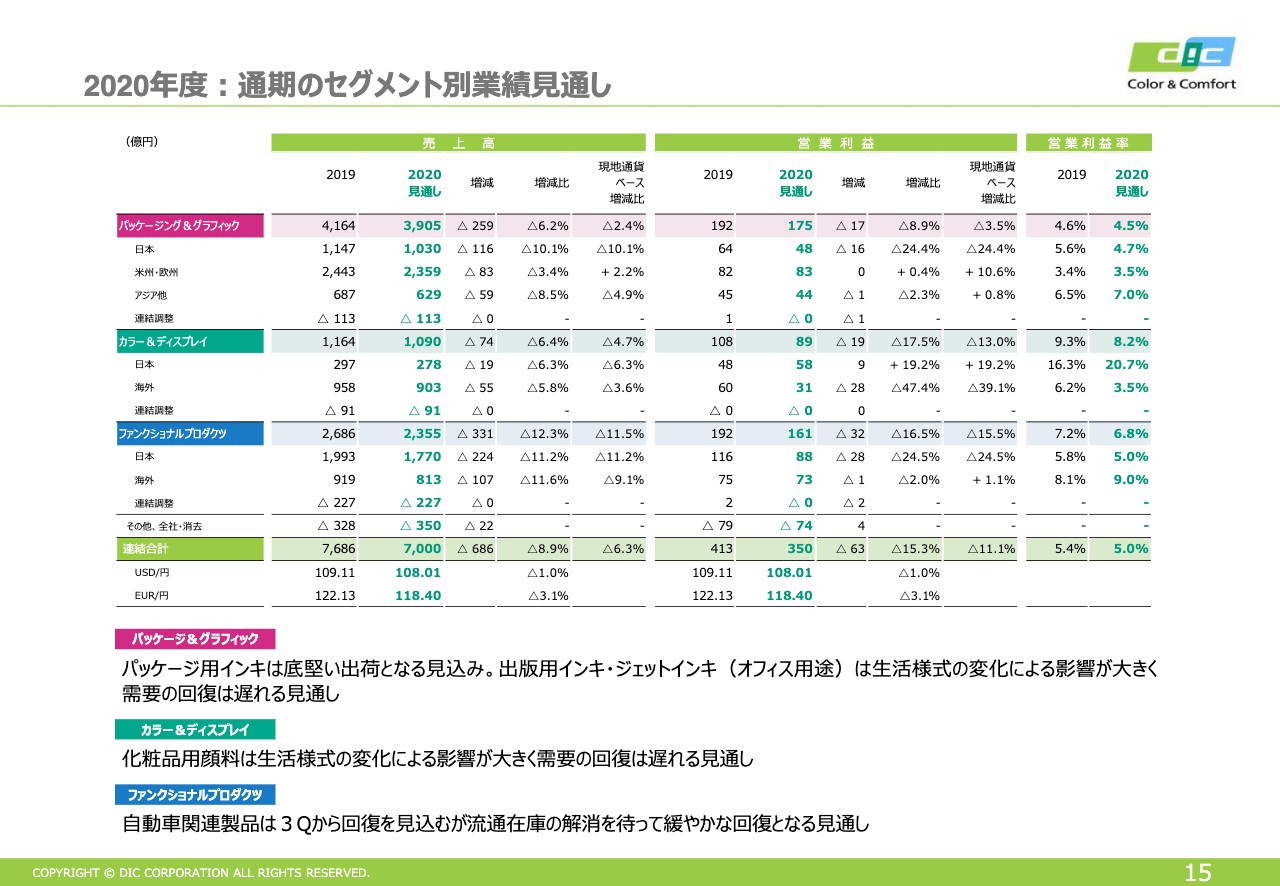

2020年度:通期のセグメント別業績見通し

通期のセグメント別で、まずパッケージング&グラフィックですが、こちらはほぼ前年並みで、上期が87億円に対して、下期が88億円で、年間を通して175億円です。上期は3月から4月あたりに、欧米のパニック買いで一時的な需要が発生しました。そこから定常に戻り、また中国やAPでは少し戻ってくることも加味して、ほぼ同額と見ています。

カラー&ディスプレイですが、上期が46億円、下期が43億円で少し減っています。引き続き化粧品は苦戦すると見ています。ただしカラーフィルタ用顔料は、上期に比べて下期はテレビの売上がかなり増加してくると考え、少し強気に見ています。

ファンクショナルプロダクツに関しても、上期とほぼ同額で見ています。先ほどもお伝えしたとおり、需要としては5月がボトムでこれから順次回復していくと見ています。6月、7月と順次回復していますが、8月は日本ではお盆ということもあり数字は落ち込みます。本格的な回復は、おそらく8月後半から9月になってくると見ています。これ次第というところはありますが、原料価格は引き続き低位で推移していますので、このレベルの収益を確保できるのではないかと見ています。

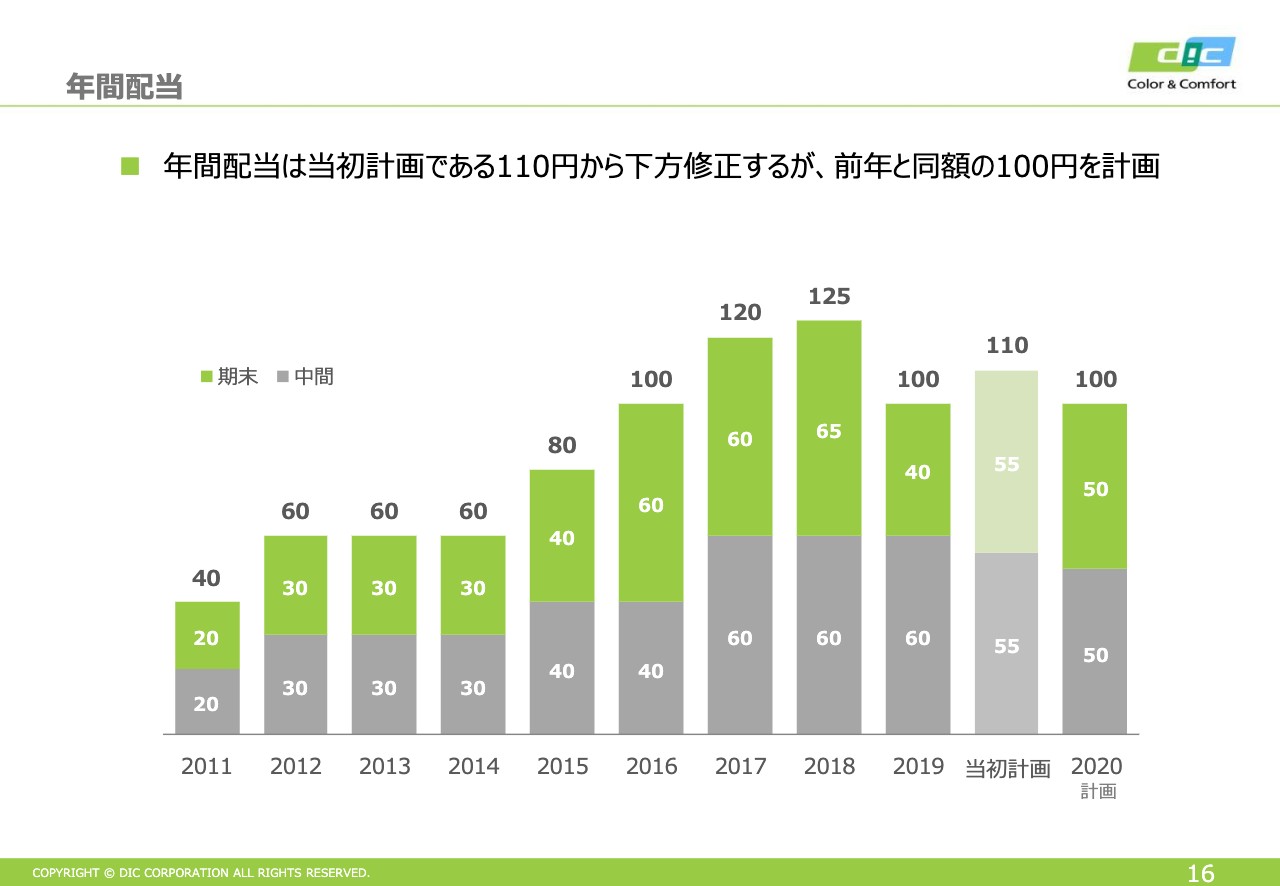

年間配当

配当については、猪野からもお伝えしましたが、当初計画は110円でした。しかし何とか昨年並みの配当は確保するということで、当期は100円の配当とさせていただいています。

またBCEについては、順調に作業を進めています。今のところ、特に大きな問題は起きていないと認識しており、年内には完了させる予定です。私からの説明は以上です。

質疑応答:機能性顔料とコンパウンドの下期の回復見込みについて

質問者1:「全般的に5月がボトム」というお話でしたが、機能性顔料、コンパウンド製品の主力のものについて、回復の確度を教えていただけますか?

猪野:機能性顔料ですが、光輝材等の需要は比較的安定しているものの、やはり焦眉の急は化粧品です。化粧品は、中国で旧正月明け以降、比較的徐々に回復の傾向を示しています。その期待感はあるのですが、残念ながらマスクの着用等で口紅等から他にシフトしていく部分があります。また、中国が回復したとしても、矛先の多くが欧米に向かっていることから、全体的な需要の盛り上がりという意味では、年内は尻上がりではあるもののもう少し時間がかかるのではないかという見方です。

コンパウンドについてはPPSかと思いますが、各社各様の見方がある中で、自動車全体の立ち上がりは自動車業界関連の方々の見通しからすると、4月から6月のボトムに対して、7月から9月以降に緩やかに立ち上がっていくということです。

しかしながら、BMWの社長のお話では「慎重と楽観が併存する」とのことでした。また、素材産業であるBASFのCEOは、「7月から9月の営業利益は、4月から6月と比べて大きく改善するとは思えない」ということで、悲喜こもごもの見方をしています。

我々の現存のビジネスの状況を見ると、例えばPPS等は5月中旬くらいまでは基本的に好調でした。しかし残念ながら、その直後あたりから注文のキャンセル等が相次いだこともあり、結果的に4月から6月は沈んだところがあります。7月から9月は、この傾向が少しずつ緩やかになりつつあるという感触です。その意味では、第4四半期は少し期待したいと思っています。

総じてお伝えすると、ご質問の2つの部分については、7月から9月では大きな回復は見込めませんが、9月の後半から第4四半期にあたっては少しずつ回復して、本格的な回復は来年を見込むというのが一般的な見方のようです。我々も中間在庫、あるいはディーラー等の観測等を踏まえると同様の見方をしていると申し上げてよいと思います。

質問者1:今の話に絡めて、御社の棚卸資産はかなり増加しているのですが、それも含め、7月から9月は緩慢で、10月から12月以降に徐々に回復という印象でしょうか?

猪野:おっしゃるとおりです。

質疑応答:下期における原料価格について

質問者2:増減要因のところで確認したいのですが、原料価格が上期の84億円に対して通期予想が158億円で、差し引くと下期が74億円ということで、上期から下期にかけて原料価格の効果が若干少なくなります。

ただし、第2四半期のナフサの値段等を見ると、2万5,000円までかなり大きく下がっているため、タイムラグ等を考えると下期に原料安効果が出てくると思っています。この原料価格のところで、上期から下期の見方を教えていただけないでしょうか?

猪野:おっしゃるとおり、バランス的には下期で効果が若干減っている数字になっています。ナフサは、第2四半期が2万5,000円程度ですが、下期は今の原油事情等を見ると、原油で40ドル、ナフサは3万円から3万2,000円程度で見ています。

上期の効果が下期にさらに出る部分(と、前年の数値との)差し引きを考えていますので、結果的に計算値として84億円と74億円のバランスとなっています。

質問者2:原油価格が40ドル、ナフサが3万円から3万2,000円という前提は下期、もしくは年間での予想のどちらでしょうか?

猪野:下期になります。

質問者2:感応度(※)等に関しては、従前にお伺いしたものから大きく変わっていない認識でよいでしょうか?

猪野:おっしゃるとおり、変わっていません。

※感応度:WTIで1ドル値下がりにつき4Mドル程度の増益効果

質疑応答:パッケージング&グラフィックでの利益減少の背景について

質問者2:パッケージング&グラフィックのところで、先ほどのご説明では上期と下期で利益水準はほとんど変わっていないのですが、地域ごとで見ると、米州・欧州は上期の営業利益46億円に対して下期が37億円ということで、売上自体は増えるのですが、逆に利益が減る見通しになっています。

上期に、パッケージング関係の特需等があったのかもしれないのですが、上期から下期にかけて、米州・欧州で増収に対して利益が減る背景を教えてください。

古田:米州・欧州の利益は弱めに見ています。時期的なもので、下期にクリスマス商戦等が始まるため、印刷が少し増えたりします。そのような品目構成の問題があることと、先ほどお伝えしたとおり、上期はかなりパッケージの特需があったため、現場では、その部分の落ち込みが若干あるのではないかと考えており、私も若干弱気になっています。

それに比べてアジアは若干強気に見ていますので、米州・欧州、アジアを含めて全体的にはよいバランスだと思っています。

質疑応答:日本におけるパッケージング&グラフィックの構造改革について

質問者2:パッケージング&グラフィックについて、日本での構造改革はどのようなかたちで進んでいるのでしょうか?

古田:ご存知のとおり、今期はすでに関西工場の閉鎖を行ないました。このあとも、日本に限らずグローバルな供給体制を考えなくてはいけないと思っています。

質疑応答:コスト削減について

質問者3:最後に、コスト削減の中で、一般的に旅費などを使わないのはわかるのですが、休業補償金や社会保険料免除というお話があり、これがけっこう大きかったのか、またそれが下期以降も継続してコスト削減の中に入っているのかを教えてください。

古田:コスト削減について、先ほどもお話ししたとおり、各国でいろいろな補助金制度等があるため、上期はそれを受け取っており、金額は数億円単位と認識しています。下期についてはまだ制度自体がはっきりしないところもあり、それを大きく見込んでいるところはありません。

質問者3:下期は見込んでいないということですね?

古田:おっしゃるとおりです。

質疑応答:特別損失の内訳について

質問者4:特損で買収関連費用が上期19億円とありますが、この中身はほとんどが弁護士への報酬ということでしょうか?

古田:主なものは弁護士費用ということで、各国の独禁法のクリアランスにかかる費用がかなりの部分を占めていますが、そのほかにも人事システムや会計システムの構築なども入っています。

質問者4:この費用は第1四半期も第2四半期も出ているのですが、下期も同じように出てくるのでしょうか?

古田:基本的にはそのように考えています。

質問者4:クローズする時に、買収そのものの費用ではなく、関連費用としてワンタイム的に大きな金額が出るのでしょうか?

古田:上期の数字の倍、または少し多いくらいの金額を想定していただければと思います。

質問者4:上期はパッケージ用インキも減ったということですが、パッケージ用インキは食品包装用など、むしろ家にこもってたくさん消費するものに多く使うと思っていました。そうではなく、不要不急的な製品に使うものが多く、トータルではマイナスになってしまったということでしょうか?

古田:ご指摘のように、在宅勤務等で家にこもることが多くなると、そのような消耗品的には増えるのですが、逆に行楽に出かけるなどの外出が減ったり、観光客が減ったりするといった負の一面もあります。

例えば行楽が減ってペットボトルで使われるフィルムが減るといった逆の面もあり、それらをトータルすると若干減ることになると思います。

質問者4:そうすると、ここから先も個人消費が回復しない限り、パッケージ用インキは元のレベルまで戻るのは少し難しいと考えてよいでしょうか?

古田:そこは考え方だと思います。2月末から3月にかけて外出制限により家庭での備蓄による需要の増加があったように需要の山や谷があるため、そのようなところも関係していると思います。しかし、全体的に需要が盛り上がっていかなければ大きな伸びには繋がっていかないと思っています。